Пример заполнения 6 ндфл в году

Начиная с 2016 года вводится новая форма отчетности, обязательная для все работодателей — 6-НДФЛ, образец заполнения которой мы рассмотрим (в соответствии с Федеральным законом от 02.052015 №113-ФЗ). Сведения по ней необходимо предоставлять как индивидуальным предпринимателям, так организациям, если он являются работодателями. Данный отчет представляет себе поквартальную сдачу сведений по НДФЛ, уплаченного в целом по организации по каждому работнику, в отличии от 2-НДФЛ, который предоставляется 1 раз в год, сведения в декларации не персонифицируются.

Подается параллельно с годовой отчетностью 2-НДФЛ, которую никто не отменял и служит ее дополнением. Служит по факту дополнительным контролем организации по выплате ею, как налоговым агентом, сумм по НДФЛ с заработной платы работников. Скорее всего в налоговой внедрен новый инструмент проверки, так как сумма 4 деклараций 6-НДФЛ, без указания суммы по каждому работнику, должны равняться сведениям по году подаваемых в декларации 2-НДФЛ, в которой уже сведения разделяются по каждому сотруднику. В случае их не совпадения вероятно будет назначена налоговая проверка.

Срок подачи 2-НДФЛ, по истечению отчетного года:

- подаются не позднее 1 апреля за прошедший период, т.е. год

Срок сдачи 6-НДФЛ — поквартально, крайний срок — последний день 2-го месяца, который следует за прошедшим отчетным кварталом (даты отчетности указаны с учетом переноса в виду выходных дней):

- За 1-й квартал — 30 апреля, но в связи с переносом выходных срок, сдать нужно до 2 мая 2017 г.

- За 2-й квартал — до 31 июля 2017 г.

- За 3-й квартал — до 31 октября 2017 г.

- За 4-й квартал — до 2 апреля 2018 г.

Если в организации более 25 человек, то сведения подаются в электронном виде, если меньше, то можно предоставить на бумажных носителях.

Декларация состоит из титульного листа и 2- разделов, рассмотрим порядок заполнения

Нюансы заполнения формы 6-НДФЛ

- Сумма исчисленного НДФЛ необходимо исчислять и указывать в полных рублях, причем суммы меньше 50 копеек не учитываются, а суммы включая 50 копеек и более округляются до целого рубля в большую сторону. Доходы и расходы в иностранной валюте считаются на дату фактического получения и расходования соответственно, по установленным на те даты курсу ЦБ.

- Исправление ошибок корректором или другими средствами в отчете не допускается

- Допускается только односторонняя печать документа

- Листы должны быть скреплены аккуратно, без порчи документа

- Графы заполняются слева на право, при наличии пустых клеток, заполняются символом «-«

- Поля заполняются только чернилами следующих цветов: фиолетовый, черный, синий

6-ндфл 2017 образец заполнения

Титульный лист

Вверху листа указывается, для организаций ИНН и КПП, для предпринимателей ИНН, согласно свидетельства. При предоставлении сведений по обособленному подразделению организации, сверху указывается соответствующий КПП. Страница «001». Если отчетность первичная, то ставится код «000», если корректирующая, то указывается номер корректировки: «001» и т.д. В графе отчетный период — соответствующий ему код, к примеру «21» — при сдаче формы за 1 квартал. Далее указывается год отчетности, в какой налоговый орган предоставляется и код по месту назначения, смотрите справку в разделе статьи.

Ниже указывается сокращенное название, а при его отсутствии — полное, как указано в учредительных документах, например, ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Победа». Располагается наименование с начала строки. Если форма заполняется физическим лицом, то ФИО указывается полностью и без сокращений, если фамилия двойная — пишется через дефис, например, Сергеев-Александров Михаил Васильевич. Далее указывается код организации.

Ниже указывается контактный номер телефона с кодом города, по которому можно связаться с контрагентом. Указываем количество листов в отчете, а в случае возникновения необходимости приложить к отчету справочной информации касаемо налогообложения физ.лиц, указывается количество листов, если нет то ставим «—«.

Если отчет подписывает налоговый агент, ставим «1», если его представитель, то «2». После указываем лицо, подтверждающее сведения в подаваемой форме — ФИО полностью, отдельно в каждой строке Фамилию, ниже имя и на 3-й строчке отчество. В случае утверждения отчета представителем, в низу документа указывается данные доверенности. Указывается дата утверждения и подпись заявителя.

Поле для работника ИФНС не заполняем.

Раздел №1

Внимание! Раздел №1 отражает сведения отражаемые нарастающим итогом, считая с начала текущего года. Например, за второй квартал здесь будут отражены сведения с январь по июнь. Например, в отчетности за 2-й квартал здесь отражаются сведения за период с апреля по июнь.

Данный раздел отражает обобщенные сведения сумм начисленного дохода по всем физическим лицам, также удержанный и исчисленный налог с начала налогового периода нарастающим итогом по соответствующей ставке. При выплате налоговым агентом дохода облагаемого по разным ставкам в течение прошедшего налогового периода данные раздела №1 заполняются для каждой ставки в отдельности, за исключением строк 060-090.

При невозможности вместить все показатели в одну страницу следует заполнять необходимое количество дополнительных листов для полного отражения сведений. При этом, на первой странице заполняются итоговые показатели строк 060-090.

Правило заполнения строк:

- 010 – пишется ставка налога, по которой производилось исчисление работнику сумм налога.

- 020 – указывается общая сумма по начисленному доходу по всем физическим лицам, заполняется нарастающим итогом с начала отчетного периода.

- 025 – начисленная нарастающим итогом общая сумма начисленного дохода по дивидендам.

- 030 – налоговые вычеты с начала года, также указываются нарастающим итогом, на величину которых можно уменьшить величину дохода, подлежащую налогообложению.

- 040 – общая сумма исчисленного налога по всем физическим лицам, рассчитанная нарастающим итогом.

- 045 – общая сумма подоходного налога по дивидендам нарастающим итогом по всем физическим лицам.

- 050 – сумма фиксированного авансового платежа по всем физическим лицам, на которую можно уменьшить налог на доходы, рассчитанная нарастающим итогом.

- 060 – общее количество физ. лиц получивших облагаемый доход в налоговом периоде. Если в одном налоговом периоде работник был уволен, а потом принят вновь, общее количество меняться не будет.

- 070 – указывается общая сумма налога нарастающим итогом с начала года.

- 080 – указывается общая сумма дохода нарастающим итогом с которого не возможно было удержать налог.

- 090 — общая сумма возвращенного налога, указанная нарастающим итогом, в соответствии со НК РФ ст. 231.

Раздел №2

Внимание! В отличие от раздела №1, в разделе №2 отражаются сведения не с начала года, а только за отчетный период. Т.е. суммы фактически начисленного дохода, удержанного с него НДФЛ и перечисленного налога в бюджет.

Данный раздел отражает даты, когда физическими лицами был получен доход, удержан подоходный налог, срок перечисления НДФЛ в бюджет, а также суммы удержанного налога и фактически полученного дохода по всем физическим лицам.

Правило заполнения строк:

- 100 – в данной строке указывает фактическая дата, когда был получен доход, отраженный по строке 130.

- 110 – указывается дата, когда был фактически удержан НДФЛ с суммы, отраженной по строке 130.

- 120 — указывается дата, не позже которой необходимо произвести перечисление сумм налога.

- 130 – указывается обобщенная сумма фактически полученного дохода на дату, указанную в строке 100 (удержанный налог не вычитается). Т.е. если доход сотрудника составил 35000 руб., а сумма вычетов на детей ему предоставлена в размере 2800 рублей, то в строке указывается именно 35 000 рублей, запись в виде — 35 000 — 2800 = 32 200 руб. будет ошибкой (письмо ФНС от 20.06.16 №БС-4-11/10956)!

- 140 – указывается обобщенная сумма удержанного НДФЛ на дату, указанную в строке 110.

Если в одну и ту же даты были фактически получены различные виды доходов, при этом сроки перечисления их отличаются, в таком случае строки 100-140 необходимо заполнять отдельно по каждому сроку их перечисления.

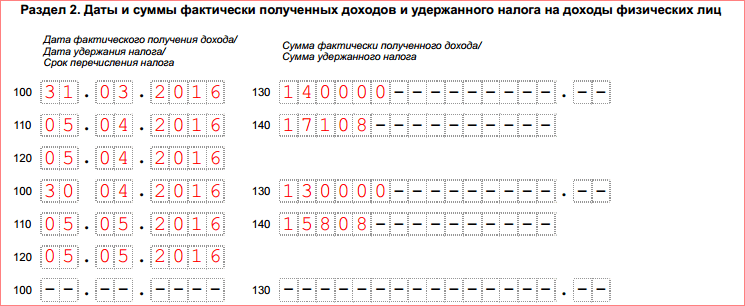

Важно! ФНС дала некоторые разъяснения в письме № БС-4-11/3058 от 25.02.16 по ситуации, когда в начале апреля выплачиваются отпускные или заработная плата за март. В этом случае заполняются сведения о доходах в Разделе №1 формы 6-НДФЛ, раздел №2 не заполняется за первый квартал. Данные о перечислениях следует отражать в отчете за полугодие в разделе 2.

Например: Сотрудник получил отпускные (заработную плату) 6 апреля, подоходный налог был перечислен 7 апреля, Раздел №2 за полугодие заполняется по следующему принципу:

- В строке 100 необходимо указать 31.03.2017.

- В строке 110 указывается 06.04.2017.

- В строке 120 следует указать дату 07.04.2017.

- Соответствующие суммовые показатели указываются по строкам 130 и 140.

Справочники, необходимые для заполнения

Коды отчетных периодов (Приложение №1)

Коды мест представления Расчета налоговым агентом (приложение №2)

| Код | Наименование |

| 120 | По месту жительства индивидуального предпринимателя |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 212 | По месту учета российской организации |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Коды форм реорганизации и код ликвидации организации (обособленного подразделения) Приложение №3

По всем физлицам, которым ваша организация выплачивала доходы (в т.ч. дивиденды), кроме тех, кому вы выплачивали только доходы (п. 1 ст. 80, пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228, п. 2 ст. 230 НК РФ, Письма ФНС от 01.08.2016 N БС-4-11/13984@ (Вопрос 1), от 08.06.2016 N ЗН-19-17/97):

По договорам купли-продажи;

По договорам, заключенным с ними как с предпринимателями;

Которые в полной сумме не облагаются НДФЛ по ст. 217 НК РФ (Письма ФНС от 01.08.2016 N БС-4-11/13984@ (Вопрос 4), от 24.03.2016 N БС-4-11/5106).

На что обратить особенное внимание при формировании отчета?

- на больничные, начисленные в декабре 2016 , но выплаченные в январе 2017 . По этому поводу есть Письмо ФНС от 25.01.17 № БС-4-11/1249@, в котором сообщается, что доход в виде пособия по временной нетрудоспособности, начисленный работнику за декабрь 2016 года, непосредственно перечисленный на счет налогоплательщика, например, 20 января 2017 года, подлежит отражению в разделах 1 и 2 расчета по форме 6-НДФЛ за первый квартал 2017 года. В разделе 1 сумма НДФЛ с такого дохода будет отражена по стр.070. Например, если больничный в сумме 5753,41 и НДФЛ с него 748 руб. был начислен 29.12.2016, а выплачен сотруднику 10.01.2017, то раздел 2 отчета 6-НДФЛ за 1 квартал 2017 будет выглядеть так:

- на срок перечисления налога, если он переходит во второй квартал 2017 , то в разделе 2 расчета 6-НДФЛ эта сумма будет показана в Отчете за 6 мес. 2017 г. Об этом есть разъяснение ФНС в письме от 24.10.2016 № БС-4-11/20126@ «В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. В случае если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, то данная операция отражается в том отчетном периоде, в котором завершена ».

Также обратите внимание, если больничный за декабрь 2016 был выплачен в декабре 2016, то он будет отражаться в Разделе 2 отчета 6-НДФЛ за 1 квартал 2017. В связи с тем, что 31.12.2016 приходится на выходной день и срок переносится на следующий рабочий день, а это 09.01.2017. Поэтому по строке 120 будет дата 09.01.2017. Например больничный в сумме 7890,43 и НДФЛ с него 1026 руб. были выплачены 21.12.2016, тогда раздел 2 будет выглядеть так:

Аналогичные разъяснения содержатся в следующих письмах:

Письмо ФНС России от 15.12.2016 N БС-4-11/24065@

Письмо ФНС России от 15.12.2016 N БС-4-11/24063@

На заполнение строки 070. Данная строка заполняется по выплатам (не по начислению). Поэтому, в случае если начисление дохода было в декабре 2016, а выплата в январе 2017, то НДФЛ с такого дохода надо показывать в Разделе 1 в стр. 070 отчета 6-НДФЛ за 1 кв. 2017 г. По этому вопросу есть разъяснение в письме ФНС России от 05.12.2016 N БС-4-11/23138@. Там приводится пример для 2015 и 2016 г., из которого можно сделать вывод, что такие доходы будут отражены по стр.070 Раздела 1 в отчете за 1 квартал 2017 г. Выдержка из письма:

«Таким образом, если заработная плата работникам за декабрь 2015 года, начисленная в декабре 2015 года, выплачена в январе 2016 года, то данная операция в расчете 6-НДФЛ за первый квартал 2016 года отражается по строке 070 раздела 1, а также по строкам 100 - 140 раздела 2.

В случае если акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписан в декабре 2015 года, а вознаграждение физическому лицу за оказание услуг по данному договору выплачено в январе 2016 года, то данная операция отражается в разделах 1 и 2 расчета по форме 6-НДФЛ за первый квартал 2016 года.»

Для офлайн-программ Бухсофт: Предприятие, Упрощенная система, Предприниматель, Зарплата и кадры важно для корректного формирования отчета, чтобы был указан в программе 2017 путь к программе 2016 г. Меню Сервис / Путь к программам других лет

- для облачной бухгалтерии Бухсотф Онлайн важно чтобы был сделан импорт из Зарплаты 2016 в 2017. Меню Сервис / Импорт из прошлого года

Отчет по форме 6-НДФЛ за 1 квартал 2017 вызывает массу вопросов у главных бухгалтеров. Сама форма не поменялась, но вот в порядке ее заполнения есть изменения. Пример заполнения 6-НДФЛ за 1 квартал 2017 года - в этой статье.

Отчетность по форме 6-НДФЛ введена Федеральным законом от 02.05.2015 № 113-ФЗ. В целом она не отличается по структуре от обычной декларации - есть титульный лист с общими сведениями об организации и лист с датами и суммами выплаченных доходов, суммами налога и вычетов.

Скачайте верный пример заполнения 6-НДФЛ за 1 квартал 2017 года в формате Excel и обратите внимание на наши комментарии по заполнению разделов 1 и 2.

6-НДФЛ за 1 квартал 2017: состав расчета

В самом простом случае расчет состоит из двух страниц: титульного листа и страницы с разделами 1 и 2. Но часто расчет может включать в себя большее количество страниц.

- Несколько ставок . Для указания ставки предназначена строка 010. По каждой ставке необходимо составить отдельный раздел 1. При этом заполнять строки 060–090 требуется только на первой странице. Всего существуют пять ставок НДФЛ: 13, 35, 30, 15 и 9 процентов.

- Много разных доходов . Для подробного отражения доходов предназначен раздел 2. Складывать доходы в блоках строк 100–140 можно, только если все три даты в строках 100–120 у них совпадают. Каждая страница содержит только пять блоков строк 100–140, а если требуется больше блоков, то для них нужно заводить дополнительные страницы. Поэтому теоретически количество страниц расчета 6-НДФЛ не ограничено.

Заполнять расчет нужно нарастающим итогом с начала года в целых рублях.

Пример заполнения раздела 1 6-НДФЛ за 1 квартал 2017 года

Разберем, как заполнять отчетность по строкам.

По строке 010 надо отразить ставку.

Строка 020 предназаначена для начисленных доходов. В ней надо показать все доходы, у которых дата фактического получения по статье 223 НК РФ приходится на первый квартал 2017 года. Неважно, когда доходы реально выплачены.

Важно, что строку 020 надо заполнять только доходами, которые облагаются НДФЛ. Поэтому декретные и детские пособия и прочие освобожденные от налога доходы в этой строке не нужны. Суточные надо указать только в сумме, превышающей необлагаемые лимиты (п. 3 ст. 217 НК РФ). А вот суммы материальной помощи, подарков и призов, которые также являются частично облагаемыми (п. 28 ст. 217 НК РФ), надо показать полностью.

В строке 025 необходимо указать начисленные доходы в виде дивидендов.

Строка 030 предназначена для вычетов, предоставленных сотрудникам. Обратите внимание: помимо стандартных, социальных и имущественных вычетов, в этой строке надо также отразить необлагаемые суммы материальной помощи, подарков и призов. Ведь у этих выплат есть собственные коды вычетов (приложение 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@).

Вычеты не могут быть больше доходов, поэтому значение в строке 030 не должно превышать сумму в строке 020. Это одно из контрольных соотношений (письмо ФНС России от 10.03.2016 № БС-4-11/3852@).

Строка 040 – это исчисленный налог. Должно соблюдаться следующее соотношение: (Строка 020 – Строка 030) х Ставка из Строки 010 = Строка 040 (письмо № БС-4-11/3852@).

Строка 045 нужна для начисленного НДФЛ с дивидендов.

В строке 050 покажите фиксированные авансовые платежи, которые компания зачла в счет НДФЛ с доходов иностранцев, работающих на патенте. Этих платежей не должно быть больше, чем суммы налога в строке 040 (письмо № БС-4-11/3852@).

В строку 060 занесите количество физлиц, которые в течение первого квартала 2017 года получили доходы.

Строка 070 предназначена для удержанного налога. Она не должна быть равна суммам строк 040 по всем ставкам. Ведь даты исчисления и удержания НДФЛ могут приходиться на разные отчетные периоды. Например, если зарплата за март выплачена в апреле.

В строке 080 надо указать неудержанный НДФЛ. Важно, что в эту строку попадает только тот налог, который компания должна была удержать, но не сумела по каким-либо причинам. Например, если выдала доход в натуральной форме, а денег, с которых можно было удержать НДФЛ, не выплатила. Если же срок удержания НДФЛ еще не наступил (например, у мартовской зарплаты, выданной в апреле), то отражать этот налог в строке 080 не надо. Это подтверждает ФНС (письмо от 01.08.2016 № БС-4-11/13984@).

Строка 090 нужна для возвращенного физлицам НДФЛ согласно статье 231 НК РФ.

Пример заполнения раздела 2 6-НДФЛ за 1 квартал 2017 года

В разделе 2 у каждого дохода есть три даты.

Строка 100 – дата фактического получения дохода согласно статье 223 НК РФ.

Обратите внимание: у зарплаты дата фактического получения дохода – всегда последний день месяца, даже если этот день выпадает на выходной. Поэтому дата удержания налога может быть раньше, чем получения дохода. ФНС это ошибкой не считает (письмо от 24.03.16 № БС-4-11/5106).

В начале года многие компании выдают сотрудникам премии. Поэтому обратим внимание, что ФНС России недавно изменила свою позицию о дате фактического получения дохода в виде трудовых премий (письмо от 24.01.17 № БС-4-11/1139). Теперь налоговая служба считает, что производственная премия становится доходом в последний день месяца. Если премия месячная, то в строку 100 надо поставить последний день месяца, за который она начислена, а если квартальная или годовая, то верная дата – последний день месяца, в котором оформлен приказ о поощрении. У непроизводственной премии дата фактического получения дохода – день непосредственной выплаты (письмо ФНС России от 01.08.2016 N БС-4-11/13984@).

Строка 110 – дата удержания НДФЛ, то есть день фактической выплаты (п. 4 ст. 226 НК РФ).

Строка 120 – крайний срок перечисления налога в разделе 2. Для больничных и отпускных это последний день месяца их выплаты, для всех остальных доходов – следующий рабочий день после даты выплаты (п. 6 ст. 226 НК РФ).

Сами доходы отражаются в строке 130 , а налог с них – в строке 140 . Заносить разные доходы в один и тот же блок строк 100 – 140 можно, только если все три даты совпадают.

В строках 130 надо отражать те же доходы, что и в строке 020, то есть без необлагаемых и с некоторыми частично облагаемыми. Аванс не нужно показывать отдельно: ведь на момент выплаты аванса компания не удерживает НДФЛ. Обе части зарплаты необходимо суммировать в одной строке.

Переходящие доходы . В строках 100 – 140 расчета надо показать доходы за последний квартал отчетного периода. Поэтому в отчености будут все доходы с начала года.

Причем исходить надо из того, какая дата находится в строке 120. Рассмотрим это правило на примере.

Дата выплаты зарплаты в компании – 5-го числа следующего месяца. Зарплата за декабрь 2016 года выдана 30 декабря, так как срок с 5 января перенесся на предыдущий рабочий день (ст. 136 ТК РФ). Срок перечисления – только 9 января. В отчете по форме 6-НДФЛ даты таковы:

- 100 – 31.12.2016

- 110 – 30.12.2016

- 120 – 09.01.2017

Так как дата в строке 120 приходится на 2017 год, то декабрьскую зарплату надо отразить в разделе 2 расчета за первый квартал. И неважно, что НДФЛ с нее удержан в прошлом году. А вот зарплату за март, выданную в апреле, необходимо будет поставить в раздел 2 расчета за полугодие. Именно на таком порядке настаивает ФНС России (письмо от 25.01.2017 № БС-4-11/1250).

Впрочем, если в рассматриваемом примере не отразить декабрьскую зарплату в расчете за первый квартал, то это не будет критичной ошибкой. Ведь компания не исказит ключевые показатели – общую сумму доходов, исчисленный и удержанный НДФЛ. Поэтому уточненку подавать не потребуется.

Оплата НДФЛ. Даты оплаты и суммы перечисленного налога на заполнение 6-НДФЛ не влияют. Инспекторы сами сравнят данные в расчете с поступлениями налога в бюджет.

Кто сдает и когда сдает 6-НДФЛ за 1 квартал 2017

В 2017 году срок сдачи расчета выпадает на 2 мая, так как 30 апреля – воскресенье, а 1 мая – праздничный выходной день. Фактически у компаний будет месяц на подготовку отчетности после завершения квартал.

Его представляют все налоговые агенты (п. 2 ст. 230 НК РФ). Поэтому ответ на вопрос, сдавать или не сдавать расчет, зависит от того, были ли у физлиц в течение квартала доходы.

Зарплату начисляли, но не платили. В этом случае 6-НДФЛ надо сдать. Ведь в нем отражаются доходы по дате их фактического получения. А датой фактического получения зарплаты является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Не было доходов, облагаемых НДФЛ. На практике возможны ситуации, когда компания целый квартал не начисляет и не выплачивает физлицам доходы. Или выдает только те доходы, которые полностью не облагаются НДФЛ и не включаются в расчет, например, пособия по уходу за ребенком. В этом случае компания не признается налоговым агентом. Поэтому мы считаем, что нулевой расчет можно не сдавать.

Но инспекция не знает, были ли доходы, поэтому может потребовать 6-НДФЛ и при неподаче расчета оштрафовать или заблокировать счет. Поэтому в рассматриваемом случае мы советуем направить в налоговую письмо в произвольной форме о том, что компания не является налоговым агентом. Так инспекторы узнают о законной причине не сдавать отчетность.

последний выпуск Политолог михеев")

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи