Форма декларации по налогу на имущество

4385

- Темы:

- Декларация по налогу на имущество

Декларацию и авансовые расчеты по налогу на имущество предстоит сдавать по новым формам. Новая форма декларации по налогу на имущество за 2017 год - в этой статье.

В 2017 году изменились формы отчетности по имуществу - ФНС выпустила новый бланк декларации и расчета авансового платежа по налогу (утверждены приказом от 31.03.2017 № ММВ-7-21/271@).

Применять новую форму декларации по налогу на имущество надо с отчетности за 2017 год.

Декларация по налогу на имущество за 2017 год: новая форма

Изменения в декларации по налогу на имущество за 2017 год

В формах декларации и расчета теперь есть новый раздел 2.1, а в разделе 3 изменения.

. В новом разделе компания отражает недвижимость, по которой платит налог из среднегодовой стоимости. В строке 010 раздела 2.1 отражайте кадастровый номер здания. В строке 020 - его условный номер из ЕГРН. Если сведений в строках 010 и 020 нет, заполняйте инвентарный номер объекта в строке 030.

В строке 040 компания заполняет код из классификатора основных фондов ОК013-2014 (утв.приказом Росстандарта от 12.12.2014 № 2018-ст). Например, для здания магазина - код 210.00.11.10.260. В строке 050 покажите остаточную стоимость недвижимости на 1 апреля - для расчета за первый квартал.

. Этот раздел для объектов, по которым платите налог исходя из кадастровой стоимости. Здесь появилась строка 001 «Код вида имущества». Раньше этот показатель записывали только в разделе 2. Но теперь код надо записать дважды. Коды есть в приложении 5 к приказу № ММВ-7-21/271@.

Компания больше не заполняет в разделе 3 инвентаризационную стоимость недвижимости. Теперь строки 030 и 035 нужно заполнить, если компания владеет только помещением или частью помещений в здании, а кадастровая стоимость этих помещений не установлена. В этом случае компания считает налоговую базу как кадастровую стоимость всего здания, умноженную на долю владения (п. 6 ст. 378.2 НК РФ).

Сегодня мы расскажем, как заполняется декларация по налогу на имущество организаций за 2 квартал 2017 года, чем отличается новая форма от старой, и в какой срок компании обязаны сдать отчет.

Какое имущество облагается налогом на имущество организаций во 2 квартале 2017 года

Компании, у которых имеется облагаемое имущество, платят налог на имущество организаций (п. 1 ст. 373 НК РФ). Это все имущество компании, учитываемое на ее балансе в качестве основного средства.

Компания вправе отнести к основным средствам как движимое, так и недвижимое имущество. Важно, чтобы учет такого имущества на балансе производился по специальным правилам (п. 1 ст. 374 НК РФ).

Эти правила прописаны в Положении по бухгалтерскому учету «Учет основных средств» № 6/01 (утв. Приказом Минфина России от 30.03.01 № 26н). Напоминаем, что для принятия к учету в качестве основного средства имущество должно отвечать ряду требований:

- имущество предназначено для использования в предпринимательской деятельности (для производства продукции, для выполнения работ или услуг, для предоставления в аренду и пр.);

- имущество предназначено для использования в деятельности компании более 12 месяцев;

- имущество не предназначено для перепродажи;

- имущество может приносить компании экономическую выгоду.

Декларация по налогу на имущество: есть ли новая форма в 2017 году

Приказом ФНС России от 24.11.11 № ММВ-7-11/895 утверждена форма декларация по налогу на имущество за 2 квартал 2017 года .

Состав декларации

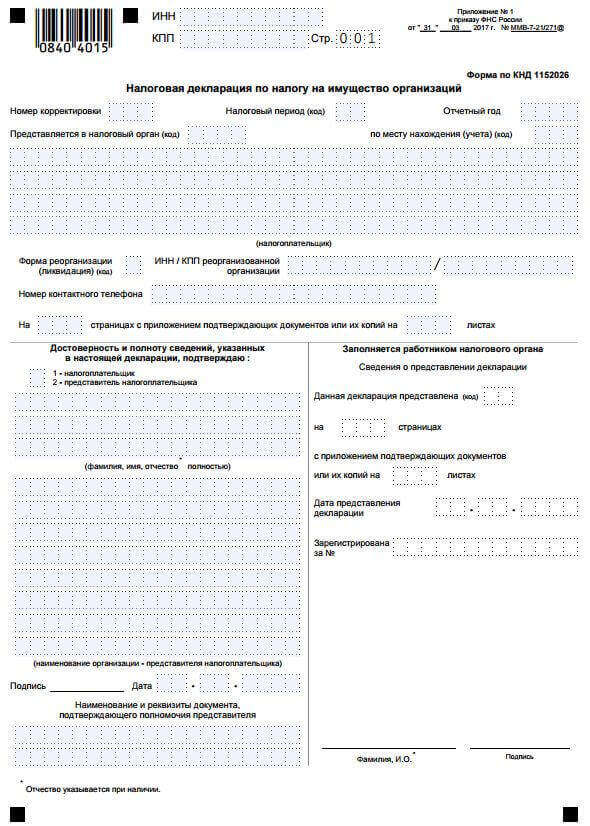

Бланк декларации включает в себя Титульный лист и три раздела.

В разделе 1 компании надо показать сумму налога на имущество, которая подлежит перечислению в бюджет.

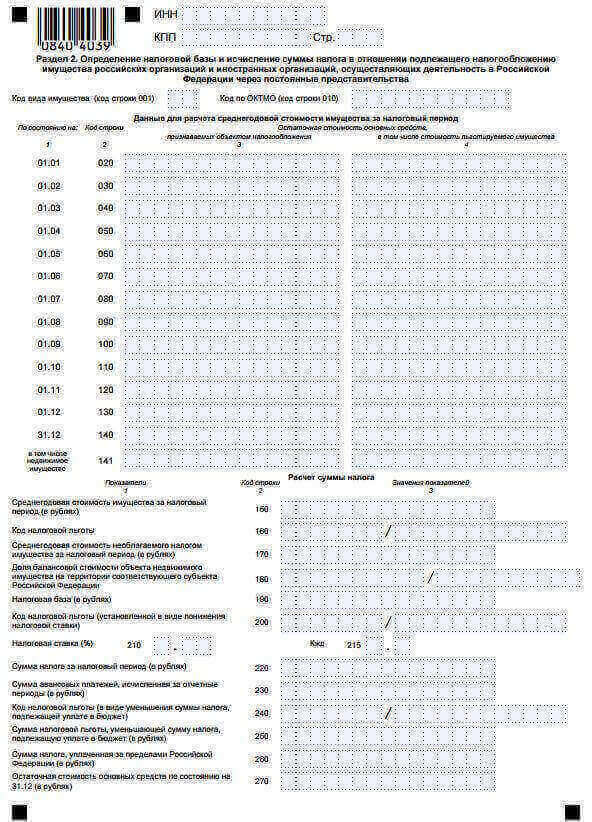

В разделе 2 надо представить расчет налога, исходя из балансовой стоимости.

А в разделе 3 - исходя из кадастровой стоимости. Обращаем внимание, что декларацию нужно подавать по месту нахождения компании, отдельно по месту нахождения ее обособленного подразделения, а также самого объекта имущества.

Как заполнить отчетность быстрее? Наша редакция выпустила большую энциклопедию «Налоговый отчет`2017». В ней есть все, что нужно для успешной сдачи отчетности по любому налогу: формы, примеры на цифрах, подробный порядок и удобные образцы. Она доступна только подписчикам журнала. и готовьте отчетность быстро и без ошибок. Поторопитесь, пока

Срок сдачи декларации по налогу на имущество в 2017 году

Мы собрали все сроки сдачи налога на имущество в 2017 году в одну таблицу, чтобы вам было удобно сориентироваться, когда и какой расчет представлять. Напоминаем, что в зависимости от того, по какой стоимости компания рассчитывает налог (кадастровая или балансовая), отчетные периоды могут различаться.

Так, если компания рассчитывает налог на имущество в 2017 году по кадастровой стоимости, отчетными периодами будут: первый, второй и третий кварталы (ч. 2 п. 2 ст. 379 НК РФ). А если по балансовой - то: первый квартал, полугодие и девять месяцев (ч. 1 п. 2 ст. 379 НК РФ).

Налоговым периодом признается год (п. 1 ст. 379 НК РФ). По итогам налогового периода компании сдают декларацию по налогу на имущество за 2017 год. А по итогам каждого отчетного периода компании обязаны представлять налоговые расчеты по авансовым платежам. Ниже пример заполнения:

Налоговые расчеты нужно направить в ИФНС не позднее 30 дней после окончания отчетного периода, а годовую декларацию - до 30 марта следующего года. Посмотрите, какие сроки сдачи декларации по налогу на имущество будут за 2 квартал 2017 года .

Заполнение декларации по налогу на имущество за 2 квартал 2017 года

Мы подскажем, как заполнить декларацию по налогу на имущество за 2 квартал 2017 года по действующей форме . Сначала укажите сведения о компании в Титульном листе. А вот разделы декларации надо заполнять в обратном порядке - начиная с раздела 3, затем, раздел 2 и только потом раздел 1.

Обращаем внимание, что раздел 3 надо заполнять на каждый объект имущества, оцениваемый по кадастровой стоимости. Это значит, что листов должно быть столько, сколько таких объектов (письмо ФНС от 16.10.14 № БС-4-11/21488).

Правила по заполнению раздела 2 также допускают составление нескольких листов, например, если два объекта имущества имеют разные ОКТМО. Если на часть имущества компания уплачивает налог по пониженной ставке, это тоже придется отразить в отдельном разделе 2.

Раздел 1 служит для отражения суммы налога на имущество к уплате. Здесь есть соответствующие блоки строк (строки 010 – 040). Обращаем внимание, что при расчете налога, как по кадастровой, так и по балансовой стоимости, в строку 030 надо внести их общую сумму (письмо ФНС от 08.05.14 № БС-4-11/8876).

Важно! За отчетные периоды в налоговую инспекцию подается налоговый расчет, а не налоговая декларация. Будьте внимательны при подачи отчетности по налогу на имущество за 2 квартал 2017 года.

Организации, в собственности которых находится облагаемое имущество, обязаны платить в бюджет соответствующий налог. Данное положение закреплено статьей 373 Российского Налогового кодекса. Все это имущество в качестве основных средств учитывается на балансе фирмы. Отнести к ним организация может, как движимое имущество, так и недвижимость.

Учет подобного имущества осуществляется по правилам, которые установлены 374 статьей НК России. Чтобы оно было взято на учет в качестве основного средства, предполагается, что имущество должно отвечать некоторым требованиям: предназначаться для ведения предпринимательской деятельности, срок эксплуатации его компанией должен превышать один год, оно не может предназначаться для перепродажи и т.д.

Законодательство обязует организации сдавать в 2017 году на принадлежащее ей имущество несколько документов, среди них отчеты по авансовым платежам, а также декларация по налогу на имущество. Для сдачи каждого из этих документов предусмотрен определенный срок, который зависит от того, исходя из какой стоимости произведен расчет: кадастровой или балансовой.

Главные ограничения

Имущественный налог должны платить только те компании, которые на законных основаниях являются владельцами имущества.

В 2017 году по налоговому законодательству России плательщиками налога на имущество признаются следующие структуры:

- российские компании;

- зарубежные компании, которые имеют постоянное представительство в России;

- зарубежные фирмы, не имеющие постоянного представительства, владеющие на территории Российской Федерации недвижимостью.

Налог не платят некоторые из тех компаний, которые работают на специальных режимах налогообложения. Это не касается владельцев имущества, для которых определение налоговой базы осуществляется, исходя из того, какова кадастровая цена объекта.

Документация декларационного характера, которая касается налога на имущество, подается в несколько служб. Первая из них – это Российская Федеральная Налоговая служба.

Декларация сдается в такие ее отделения:

- по месту, где расположена компания;

- по месту расположения отдельных филиалов, которые имеют обособленный баланс;

- по месту расположения недвижимости, которая находится отдельно от компании и обособленных филиалов.

Документ также следует подавать по месту, где расположен имущественный объект. Если речь идет о движимом имуществе – декларация подается в отделение налоговой по месту расположения компании.

Организация заполняет документы по налогу на имущество по результатам таких отчетных периодов:

- 1-ый квартал;

- первое полугодие;

- три квартала (девять месяцев);

- 12 месяцев.

Нововведения и метод подачи

В связи с тем, в Российский Налоговый кодекс вносились изменения, касающиеся расчета налога на имущества, изменились и налоговые периоды:

- если для произведения расчета выплат учитывается кадастровая стоимость, то периодами предоставления декларации станут кварталы отчетного календарного года;

- в случае, когда для исчисления принималась во внимание среднегодовая стоимость, сроком сдачи будет первый квартал, шесть месяцев, девять календарных месяцев;

- термины внесения авансовых платежей и выплат на имущество могут устанавливать субъекты РФ, в связи с чем данный момент имеет смысл уточнить в госоргане по месту, где зарегистрирована организация.

Законодательство позволяет плательщикам налога самостоятельно определить удобный для них способ предоставления в налоговую декларации.

Документ можно подать:

- в бумаге при личном посещении налоговой;

- на бумажном носителе, который можно отправить по почте;

- в электронной форме с , отправляется по специальным каналам связи.

Право выбрать способ подачи декларации имеют только те организации, общая численность сотрудников которых не превышает 100 особ. Те же компании, в которых работает более 100 человек в обязательном порядке должны сдавать документ в электронном виде.

Важно знать, что при отправлении документа по почте обычным письмом, дата подачи декларации будет совпадать с датой, когда произошла отправка с отделения почты России. Когда же речь идет про отсылку электронной версии документа, то дата предоставления документа будет зависеть от даты, когда документ был отправлен, при чем время отправки не будет приниматься во внимание.

Не стоит спешить сдавать декларацию досрочно, поскольку это бессмысленно: данные отчета за год связаны с каждым конкретным месяцем прошедшего налогового периода. Поэтому последние месяцы обязательно должны быть отображены в документе, в противном случае декларация будет считаться поданной с нарушениями и ее придется переделывать и подавать снова.

Обязательные детали

Кто и как сдаёт

Федеральная налоговая служба в письме от 2015 года под номером 03-05-05-01/17260, а также Министерство финансов России в своем письме от 2016 года под номером 03-05-05-01/30390, дают разъяснения относительно вопроса, кем должна подаваться декларация по имущественному налогу. В текущем 2017 году — это те компании, имущество которых закреплено на счетах 01 (на котором отображены основные средства) или же 03 (отображающий Доходные вложения в матценности).

Декларация предоставляется в налоговую инспекцию, после завершения каждого следующего налогового периода. Если крайний термин подачи декларации совпадает с выходным или праздничным днем, сдать ее можно в первый, который следует за выходным, рабочий день.

Досрочно и с опозданием

В случае, если срок сдачи декларации по налогу на имущество за 2017 год будет нарушен, предприятие понесет ответственность, которая предусмотрена статьей 119 Российского Налогового кодекса. Согласно положениям данной статьи, компании придется заплатить штраф, размер которого стартует от 1 тыс. рублей. Окончательный размер штрафа зависит от суммы налога, которая должна была быть вовремя задекларирована. Штрафные санкции составят от 5 до 30 % от суммы из декларации.

Подавать декларацию раньше срока не имеет смысла. Связано это с тем, что в данном виде отчетности должна указываться среднегодовая стоимость объектов, которые закреплены за балансом компании, а также должен быть отображен каждый из месяцев налогового периода, который прошел.

При сдаче декларации досрочно отобразить всю необходимую информацию не удастся, что является грубым нарушением. Поскольку налоговая не подписывает документы, поданные с нарушениями, декларацию потребуется полностью переделать и подать снова.

Важно отметить, что при досрочной сдаче декларации, после которой организация покупает любое имущество, с которого согласно законодательным нормам взимается налог, документ потребуется переделывать и подавать снова. Кроме этого возникнет необходимость введения дополнительного обязательного платежа на новое имущество.

В письме Федеральной Налоговой службы от июля 2013 года под номером БС-4-11/13835 упоминается единственный случай, когда декларация по имущественному налогу может быть сдана раньше установленного термина.

Более ранний срок сдачи документа может иметь место только в одном случае. На это ФНС обратила внимание в своем письме от 30 июля 2013 года. Это может произойти, если все объекты основных средств выбыли на протяжении налогового периода. Однако, придется подавать уточняющую декларацию, если организация после этого приобретет имущество, которое будет относиться к налогооблагаемым объектам.

Прочие условия

В качестве налогового периода по уплате данного платежа в бюджет считается календарный год. Следует обратить внимание на тот факт, что с прошлого года при проведении расчета данного вида налога произошло вступление в законную силу различных налоговых периодов. Когда имущественные налог рассчитывается, исходя из кадастровой цены, за отчетный период принимается первый-третий квартал года.

Когда исчисление налога отталкивается от среднегодовой стоимости, в качестве отчетного периода будут браться первые три месяца (то есть квартал), полугодие и три первых квартала каждого года.

Термины и порядок, по которому происходит уплата имущественного налога, а также платежей авансового характера, субъекты Российской Федерации вправе определять самостоятельно. Учитывая это, каждой компании рекомендуется уточнять, когда следует ли предоставлять расчет авансового платежа по имущественному налогу в отдельных российских регионах. Авансовые платежи должны рассчитываться каждые 3 месяца, то есть ежеквартально, после чего расчеты должны предоставляться в налоговую службу.

Когда речь идет про результаты первого квартала, шести или девяти месяцев года, расчет подается на протяжении 30 дней с момента завершения определенного отчетного периода. Декларация по результатам, например, 2016 года должна была быть подана до конца марта текущего года.

Назначенные сроки сдачи декларации по налогу на имущество за 2017 год

Финальный срок сдачи декларации по налогу на имущество за 2017 год установлен на 30 марта 2018 года. Термин сдачи данного документа определяет 386 статья Российского Налогового кодекса.

Что касается расчетов авансовых платежей по данному виду налога, то они подаются каждые три месяца:

Порядок уплаты имущественного налога и термины уплаты определяются законодательными актами отдельных субъектов Российской Федерации. Например, в Санкт-Петербурге для организаций срок уплаты авансовых платежей по указанному виду налога за первый квартал поточного года ограничен 30 апреля.

Однако, учитывая то, что эта дата выпадает на выходной день, а ближайшим рабочим днем является 2 мая, оплату можно произвести до этого числа включительно. На ту же самую дату приходится и конечный термин подачи отчета по налогу на имущество.

Период заполнения и отчёта

Таким образом, отчетные периоды организаций могут отличаться и связано это с тем, по какой именно стоимости она рассчитывает свой имущественный налог: балансовой или кадастровой. Например, если фирма в 2017 году производит расчет налога с учетом кадастровой цены, в качестве отчетных периодов будут выступать кварталы: первый, второй, третий.

Если расчет производится, исходя из балансовой цены, отчетным периодом будет первый квартал, первое полугодие, три первых квартала года. В качестве налогового периода признается календарный год. Эти положения закреплены в 379 статье Российского Налогового кодекса.

Подведя результаты налогового периода, структура подает декларацию по имущественному налогу. По результатам же каждого из отчетных периодов компания обязана сдавать по авансовым платежам произведенные налоговые расчеты.

При оформлении декларации по имущественному налогу первым делом заполняется информация про компанию на Титульной странице. Что касается заполнения разделов декларации, то делать это следует в обратном порядке. Сначала вносится информация в третий раздел, после этого во второй, и только в заключение заполняется первый.

Нужно обратить внимание на то, что третий раздел должен быть заполнен для каждого имущественного объекта, который оценивается по кадастровой стоимости. Это означает, что количество страниц будет соответствовать количеству объектов. По этому поводу Федеральная налоговая служба давала разъяснения в своем письме № БС-4-11/21488 от 16 октября 2014 года.

По правилам второй раздел также может состоять из нескольких листов. Это допустимо в том случае, когда два имущественных объекта имеют различные ОКТМО. В случае, когда на часть своего имущества организация платит налог по сниженной ставке, данный факт следует отразить отдельно во втором разделе декларации.

В первом разделе должна быть отражена сумма налога, предусмотренная к уплате. В нем есть строки 010-040. По какой бы стоимости не рассчитывался налог (кадастровой или балансовой), в строчку 030 вносится общая сумма. Разъяснения по этому поводу даны в письме ФНС № БС-4-11/8876 от мая 2014 года.

последний выпуск Политолог михеев")

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Простые рецепты алкогольных коктейлей в домашних условиях Коктейли с помощью шейкера рецепты

- Алкогольные коктейли — крепкие и легкие: лучшие рецепты

- Национальная кухня венгрии Венгерское мясное блюдо в соусе

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?