Форма рсв образец заполнения нулевой отчетности

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2017 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге. Обратите внимание, что теперь дата сдачи расчета по взносам с 2017 г. одинакова для всех страхователей, независимо от способа представления ими расчета.

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать.

Расчет по страховым взносам 2017: пример заполнения. Как заполнить расчет по страховым взносам в 2017 году

Расчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

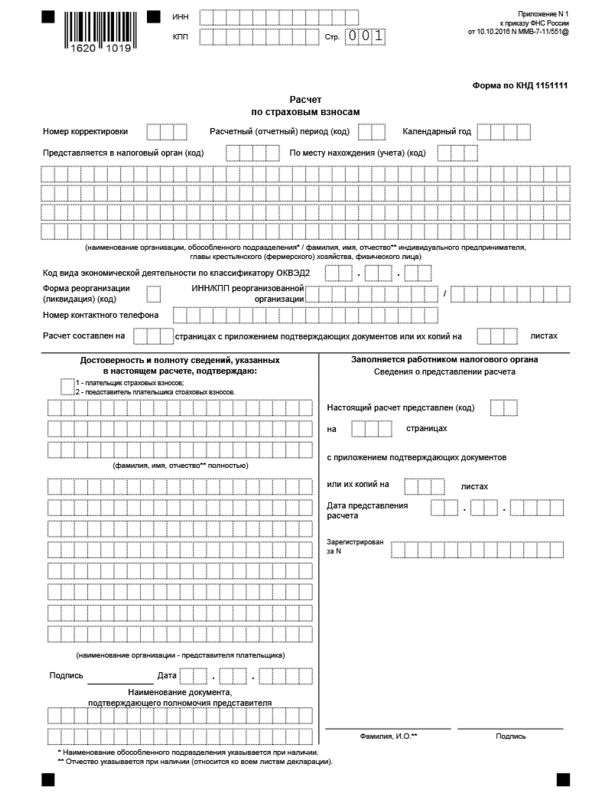

Титульный лист,

Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

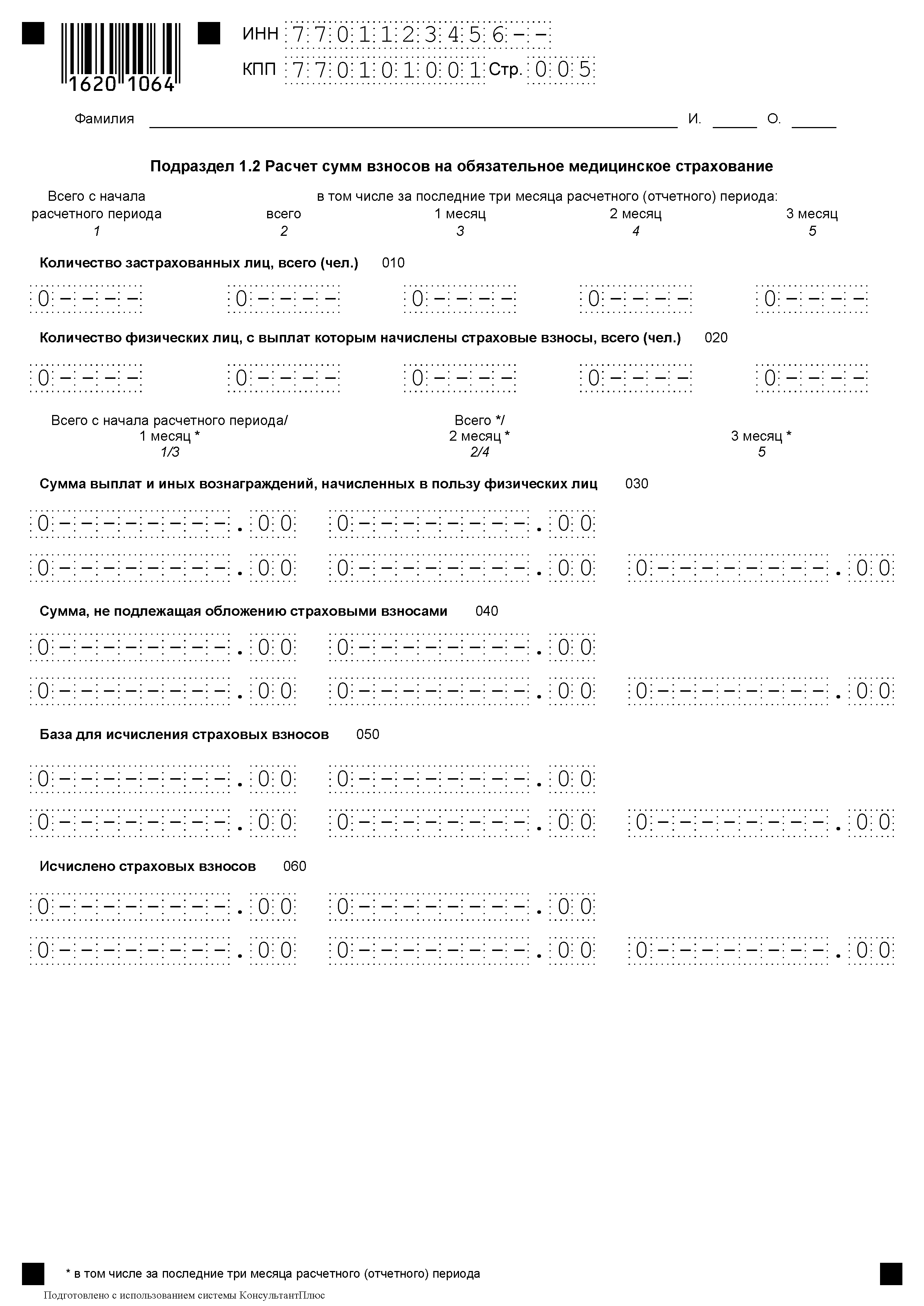

Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

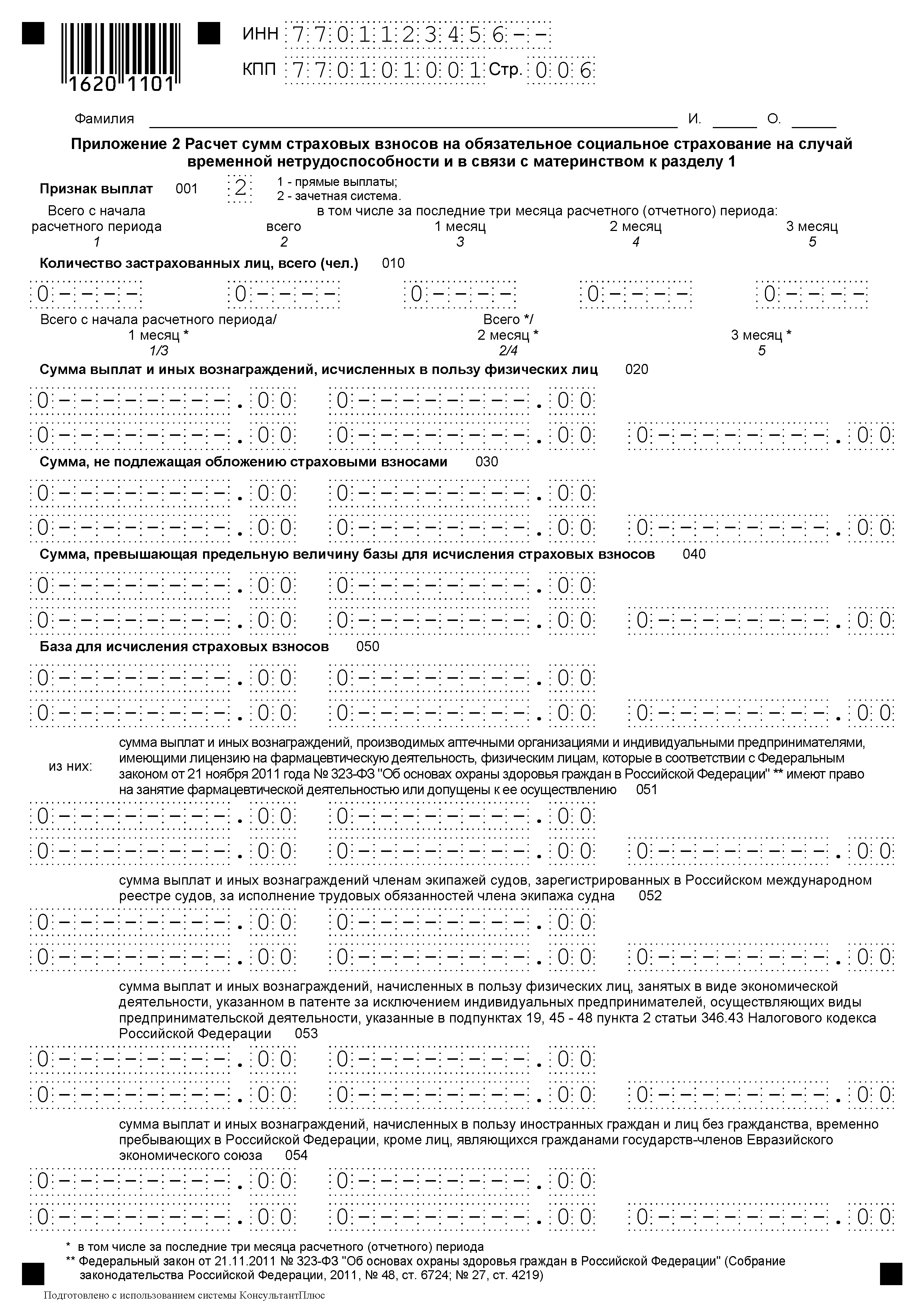

Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

Раздел 3 – персонифицированные сведения о застрахованных лицах.

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

Расчет по страховым взносам 2017: пример заполнения.

В ООО «Альфа» в 1 квартале 2017 года начислены страховые взносы с выплат 1 сотруднику, он же является руководителем. Организация работает на УСН и применяет основной тариф страховых взносов.

Облагаемые взносами выплаты Михайлову И.П. составили по 30 000 рублей ежемесячно. На них в январе-марте начислено страховых взносов за каждый месяц:

ПФР (22%) – по 6600,00 руб., ОМС (5,1%) – по 1530,00 рублей, соцстрах (2,9%)– по 870,00 рублей.

Общая сумма выплат в ООО «Альфа» за 1 квартал: 90 000 рублей.

Общая сумма взносов ООО «Альфа» за 1 квартал: ПФР (22%) – 19 800,00 руб., ОМС (5,1%) – 4590,00 рублей, соцстрах (2,9%)– 2610,00 рублей.

Заполнять разделы расчета страховых взносов в 2017 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

Вначале заполним персонифицированные сведения раздела 3. Этот раздел заполняется на всех застрахованных лиц и включает сведения за 3 последних месяца. В нашем случае сведения заполняются на одного сотрудника, но если застрахованных лиц больше, то количество сведений в Расчете должно соответствовать их численности.

Следующим шагом будет заполнение подраздела 1.1 приложения 1 раздела 1 по пенсионным взносам: суммируем и переносим сюда данные персучета из раздела 3. Помните, что все показатели персонифицированных сведений в сумме должны совпадать с показателями подраздела 1.1. Наш пример упрощенный и сотрудник всего один, поэтому мы просто переносим его показатели из раздела 3.

Страховые взносы в части соцстрахования рассчитываются в приложении 2 раздела 1. Если в расчетном периоде имели место расходы по соцстрахованию (больничные, пособия), то следует отразить это в приложении 3 к разделу 1, а значит должна быть заполнена строка 070 приложения 2 раздела 1. В нашем примере таких расходов не было, поэтому приложение 3 не заполняем.

Заполнив разделы по каждому виду взносов, последним заполняем сводный раздел 1. Здесь указывается сумма страховых взносов к уплате в бюджет. Обратите внимание, что КБК, указываемые по строкам 020, 040, 060, 080 и 100, на 2017 год пока не утверждены, поэтому в нашем примере указаны коды 2016 года, в которых первые 3 цифры заменены на 182, что означает уплату в ФНС.

Нулевой расчет по страховым взносам 2017: какие разделы заполнять

В нулевой расчет по страховым взносам в 2017 году включите:

титульный лист;

подразделы 1.1 и 1.2 приложения 1 к разделу 1;

приложение 2;

раздел 3 для персонифицированных сведений о работниках.

Остальные листы в расчет по страховым взносам не включайте (письмо ФНС России от 12 апреля 2017 г. № БС-4-11/6940).

Нулевой расчет по страховым взносам 2017 для ИП

Предприниматель, у которого нет наемных работников, сдавать нулевой расчет по страховым взносам в 2017 году не обязан. Раз предприниматель не платит взносы за других физлиц, то он не страхователь (подп. 1 п. 1 ст. 419 НК РФ). А новый расчет сдают именно страхователи (п. 7 ст. 431 НК РФ). Кроме того, в порядке оформления расчета сказано, что его заполняют только компании и предприниматели, которые выплачивают доходы физлицам (п. 1.1 Порядка, утв. приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/551).

Сроки сдачи нулевого расчета по страховым взносам в 2017 году

Расчет по страховым взносам, в том числе и нулевой, в 2017 году надо представлять ежеквартально. Срок сдачи – не позднее 30 числа месяца, следующего за отчетным периодом. Если срок представления расчета по страховым взносам выпадает на выходной, то расчет можно сдать в ближайший за ним рабочий день (п. 7 ст. 431, п. 7 ст. 6.1 НК РФ). Точные даты – в шпаргалке ниже.

Подробнее о новой форме расчета по страховым взносам в 2017 году, а также о порядке ее заполнения с примером - в

Нужно ли сдавать нулевой расчет по страховым взносам за 3 квартал 2017 года? Есть ли обязанность формировать нулевой бланк на гендиректора – единственного учредителя? Если да, то какие именно разделы включать в расчет? Какая ответственность за непредставление нулевого расчета? Приведем пример нулевого расчета и ответим на самые распространенные вопросы.

Кто обязан сдавать «нулёвки»

Сдать в ИФНС расчет по страховым взносам за 3 квартал 2017 года должны все страхователи. В частности:

- организации и их обособленные структуры;

- частные предприниматели.

Нужно ли отчитываться за 3 квартал 2017 года, если организация или ИП не вели никакой деятельности в отчетном периоде – с января по сентябрь включительно? Требуется ли сдавать пустой расчет в ИФНС, если в этом периоде зарплата никому не была начислена? Наконец-то появились чёткие официальные разъяснения на этот счёт, которые внесли больше ясности в эти вопросы.

Из писем Минфина от 24 марта 2017 года № 03-15-07/17273 и ФНС России от 12 апреля 2017 № БС-4-11/6940 можно сделать вывод, что названные выше обстоятельства не освобождают организацию или ИП от обязанности отчитаться перед ИФНС за минувшие 3 квартал 2017 года. Ведь страхователь все равно выступает плательщиком взносов. Даже если не ведет никакой деятельности. Вот ключевые цитаты из данных писем.

Из письма Минфина от 24.03.2017 № 03-15-07/17273:

Из письма ФНС от 12.04.2017 № БС-4-11/6940:

Получается, контролирующие органы однозначно считают, что нулевой расчет по страховым взносам за 3 квартал 2017 года в налоговую инспекцию должен быть представлен.

Зачем налоговикам нулевой расчет

В письме Минфина России от 24 марта 2017 года № 03-15-07/17273 пояснено, что при сдаче в ИФНС расчетов с нулевыми показателями компания или ИП заявляет об отсутствии в конкретном отчетном периоде выплат и вознаграждений в пользу физических лиц, которые являются объектом обложения страховыми взносами. И соответственно – об отсутствии сумм взносов, подлежащих перечислению за этот же отчетный период.

Кроме того, представляемые расчеты с нулевыми показателями позволяют налоговым инспекциям отделить плательщиков, не производящих в конкретном отчетном периоде выплат и иных вознаграждений физическим лицам и не ведущих финансово-хозяйственную деятельность, от плательщиков, которые нарушают установленный срок представления расчетов. И, следовательно, не привлекать их к ответственности.

По нашему мнению, логика представителей Минфина России весьма странная. Ведь по сути они призывают сдавать нулевую отчетность тех, кто даже не может быть признан плательщиком страховых взносов. Дело в том, что организация или ИП считается «плательщиком страховых взносов», только если производит выплаты и вознаграждения в пользу физических лиц. Об этом сказано в нормативно-правовых актах.

Пункт 1 статьи 419 НК РФ:

Пункт 1.1 Порядка заполнения расчета по страховым взносам:

Однако спорить с позицией Минфина и ФНС мы в данной статье не станем. Будем опираться на официальную позицию и исходить из того, что нулевой расчет по страховым взносам за 3 квартал 2017 года сдать нужно. При этом если у коммерсанта нет наемных работников и он платит страховые взносы только за себя, то ежеквартально сдавать в налоговую инспекцию нулевые расчеты по взносам он не обязан. Соответственно, предприниматели без работников о сдаче «нулевок» могут не беспокоиться.

Когда в компании только директор

Надо ли сдавать нулевой расчет по страховым взносам в 2017 году, если в организации числится только генеральный директор, а фирма не ведет деятельность и не выдает зарплату?

Как мы уже выяснили, по логике чиновников НК РФ не содержит исключений, которые бы освобождали организацию от обязанности сдать отчетность, даже если она не начисляла никому никаких выплат. Работники по трудовому договору остаются застрахованными, несмотря на то что не получали денег. Следуя этому, можно прийти к выводу, что если в штате числится только директор – единственный учредитель, то нулевой расчет за 3 квартал 2017 года сдавать всё равно нужно.

Сдавать нулевой расчет на генерального директора – единственного учредителя необходимо. Нужно сформировать «нулёвку» и внести сведения о руководителе в Раздел 3. Ведь он может расцениваться как застрахованное лицо. Логика странная, но именно такой подход устраивает налоговиков.

Когда сдавать «нулёвку» за 3 квартал

Специальных сроков для сдачи нулевого расчета по страховым взносам за 3 квартал 2017 года законом не предусмотрено. То есть нулевой расчет нужно представлять в те же сроки, что и отчет, который содержит сведения.

По общему правилу сдавать расчеты в ИФНС нужно не позднее 30-го числа месяца, который идёт за отчетным периодом (п. 7 ст. 431 НК РФ). Если день сдачи попадает на выходной или праздник, подать расчет можно позднее – в ближайший рабочий день (ст. 6.1 НК РФ).

Крайний срок сдачи нулевого расчета по страховым взносам за 3 квартал 2017 года попадает на 30 октября включительно. Это будет понедельник:

Какая предусмотрена ответственность

Некоторые организации предпочитают оставаться в тени и вообще не светиться перед налоговиками. В частности, они не сдают нулевые расчеты по страховым взносам. Не исключаем, что такие компании не станут сдавать и нулевой расчет по страховым взносам за 3 квартал 2017 года. Поясним, какие риски они на себя берут в этом случае.

Блокировка счетов

На нашем сайте мы рассказывали, что за непредставление нулевых расчетов по страховым взносам возможна блокировка расчетных банковских счетов. На этом настаивали в ФНС России. Однако Минфине был с этим не согласен.

Ближе к сдаче отчетности за 2 квартал налоговики и финансисты, видимо, пришли к согласию по этому вопросу. Письмом ФНС от 10 мая 2017 года № АС-4-15/8659 в инспекции было разослано разъяснение Минфина о том, приостанавливать операции по счетам за опоздание со сдачей расчетов – нельзя.

Приостанавливать операции по банковскому счету за не вовремя сданный расчет по страховым взносам неправомерно.

Штрафы

С 2017 года страховые взносы регулирует Налоговый кодекс РФ. Поэтому за не сдачу нулевого расчета за 3 квартал 2017 года ИФНС может оштрафовать по пункту 1 статьи 119 НК РФ. Начислений в «нулёвках» нет, поэтому штраф будет минимальный – 1000 рублей.

Расчет штрафа не будет зависеть от числа полных и неполных месяцев непредставления отчетности. Однако на наш взгляд, имеет смысл отправить контролерам отчетность с нулевыми показателями и обезопасить компанию от возможных финансовых санкций.

Какие разделы включать в нулевой расчет

Предположим, что бухгалтер решил не рисковать и сдать в ИФНС нулевой расчет за 3 квартал 2017 года. Но какие разделы в него включать? В письме ФНС России от 12 апреля 2017 года № БС-4-11/6940 сообщено, что в состав пустого расчета должны входить:

- титульный лист;

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- Подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование» и подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» Приложения 1 к Разделу 1;

- Приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к Разделу 1;

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

Образец

Страхователи обязаны сдать в налоговую нулевой расчет по страховым взносам за 3 квартал 2017 года, даже если за 9 месяцев не было выплат сотрудникам. Расскажем, какие разделы в таком РСВ заполнять и как.

Надо ли сдавать расчет по страховым взносам за 3 квартал 2017 года, если компания не выплачивала вознаграждения работникам в периоде с января по сентябрь 2017 года? Ответим на этот и другие вопросы.

Нулевой расчет по страховым взносам за 3 квартал 2017 года: кто сдает

С 2017 года компании платят страховые взносы в налоговую, а не в фонды. Кроме того, абсолютно все страхователи сдают новый расчет по страховым взносам в налоговую.

Даже если компания не начисляла в отчетном периоде - 3 квартале (9 месяцах) выплаты работникам, надо все равно сдать расчет по страховым взносам, но нулевой. Исключений на этот случай Налоговый кодекс не предусматривает. Сотрудники, с которыми действует трудовой договор, остаются застрахованными, даже если компания не начисляла выплаты. Это правило касается и директора - единственного учредителя.

Налоговики обязаны принять нулевой расчет по взносам, даже если в течение отчетного периода не было выплат. Отказать в приеме налоговая вправе, только если компания сдала отчетность не по установленной форме (п. 4 ст. 80 НК РФ). Если налоговики отказали, надо проверить форму и формат отчетности. Если все верно, написать жалобу в УФНС. К ней приложить подтверждающие документы. Например, подойдет штатное расписание. Из него будет видно, что в 3 квартале в компании не было работников, кроме директора-учредителя.

Нулевой расчет по страховым взносам за 3 квартал (9 месяцев) 2017: форма

Форма расчета утверждена приказом ФНС от 10.10.2016 № ММВ-7-11/551@. В бланке более 20 страниц. Для нулевого РСВ надо брать обычный бланк, как и для отчета с показателями начислений.

В нулевом расчете за 3 квартал 2017 года заполняйте не все разделы, а только обязательные. ФНС перечислила их в письме от 12.04.2017 № БС-4-11/6940@. А именно, в состав нулевого РСВ включите:

- титульный лист;

- раздел 1;

- подраздел 1.1;

- подраздел 1.2;

- приложение 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

В разделе 1 запишите строки с КБК, в полях с начислениями поставьте нули. В подразделах 1.1 и 1.2 отразите количество застрахованных, то есть численность работников, с которыми компания заключила трудовой договор или договор подряда. Как минимум в компании будет один застрахованный сотрудник - директор.

Нулевой расчет по страховым взносам за 3 квартал 2017 года: образец

Форма нулевого отчета ничем не отличается от той, что сдают при наличии начислений работникам.

Если количественных значений и сумм нет, то в полях ставьте "0", а в остальных прочерки "-" (п. 2.20 Порядка, утвержденного приказом № ММВ-7-11/551@).

Теперь расскажем, как заполнять отдельные разделы и листы расчета.

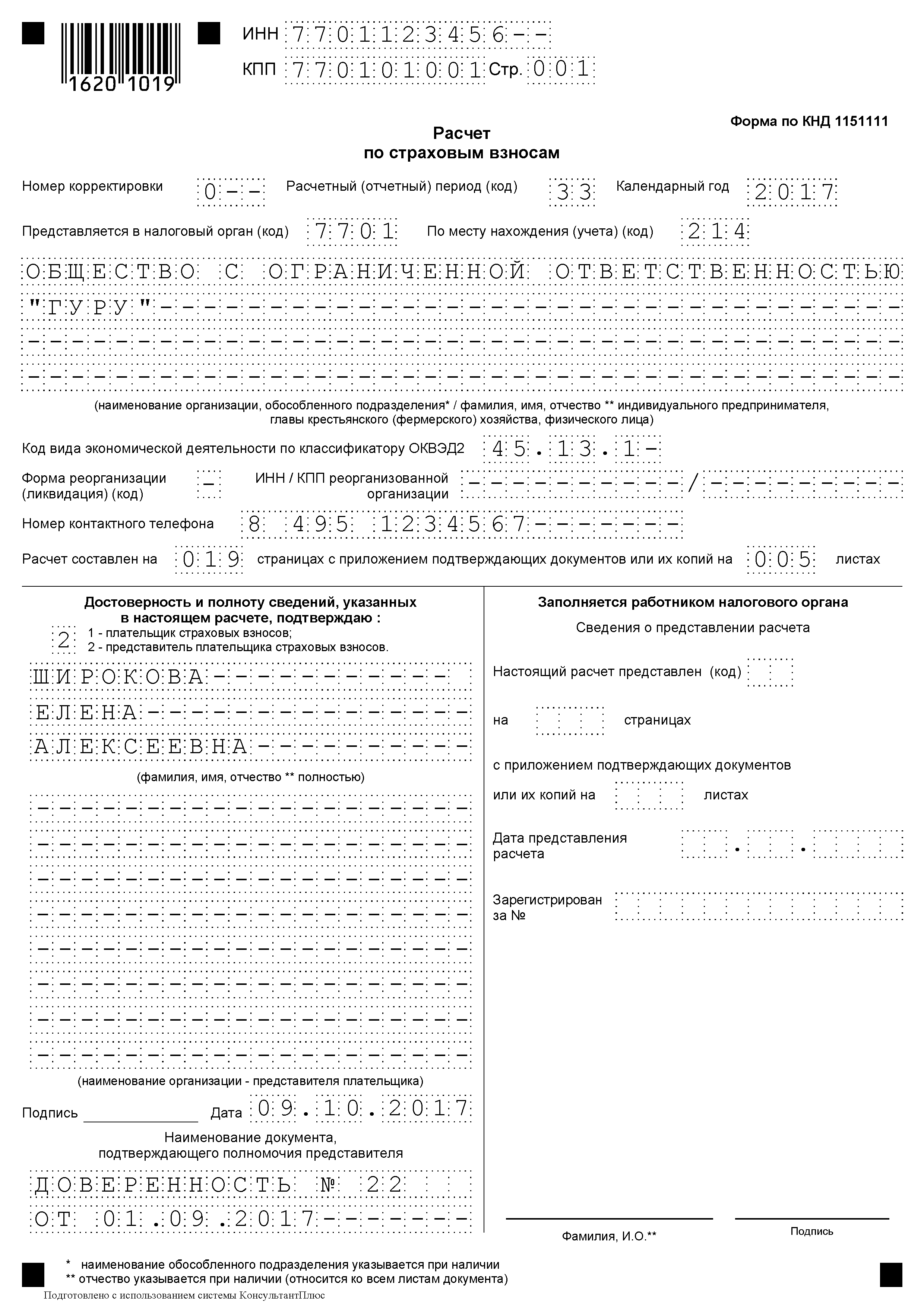

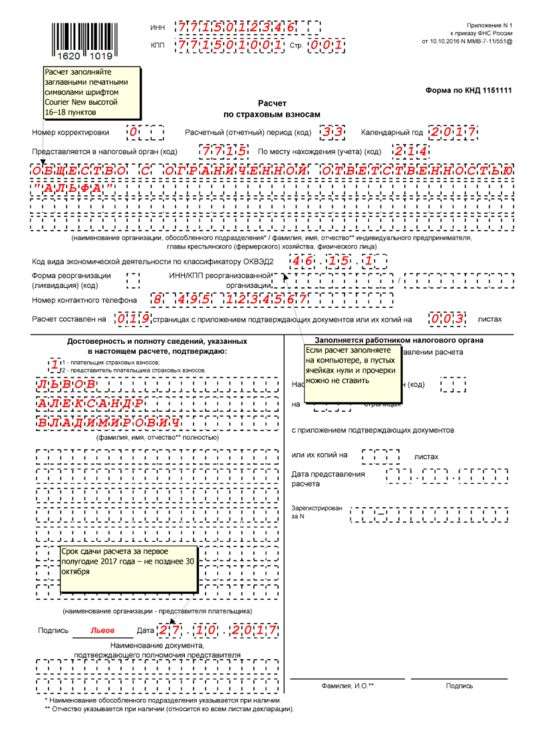

Титульный лист . Первая станица отчета схожа с декларацией. Прежде запишите ИНН и КПП организации. Затем укажите значение в поле "Номер корректировки" - первичный расчет – "0--", первая уточненка – "1--", "2--", "3--", и т.д.

За 3 квартал (9 месяцев) "Расчетный период" - 33, а год – 2017.

Заглавными печатными буквами внесите название компании, причем полностью. Например, Общество с ограниченной ответственностью "Альфа".

ОКВЭД берите новый, то есть из классификатора ОК029-2014 (утв. приказом Росстандарта от 31.01.2014 № 14-ст). Например. 46.15.1 - оптовая торговля мебелью.

Также на титульном листе запишите номер телефона компании. Причем можно записать номер стационарного телефона, либо корпоративного номера главбуха. Так налоговики в ходе проверки будет легко связаться с организацией и уточнить те или иные данные.

Цифры вводите начиная с "8" с кодом, затем проставьте пробел и остальные цифры.

Отразите число страниц и листов приложения. Кстати, эту информацию можете отразить в самую последнюю очередь, когда расчет уже будет готов.

В нижней части листа с левой стороны укажите код – 1 или 2. Код 1 – если расчет заполнил сам плательщик, то есть организация, код 2 – если представитель. Если выбрали код 1, то ниже в ячейках вбейте Ф. И. О. руководителя компании, Например, Львов Александр Владимирович (см. образец). Если 2 – данные уполномоченного сотрудника.

Если расчет оформил представитель, то помимо его личных данных, должны быть указаны реквизиты доверенности. Например, доверенность № 124 от 02.05.2017.

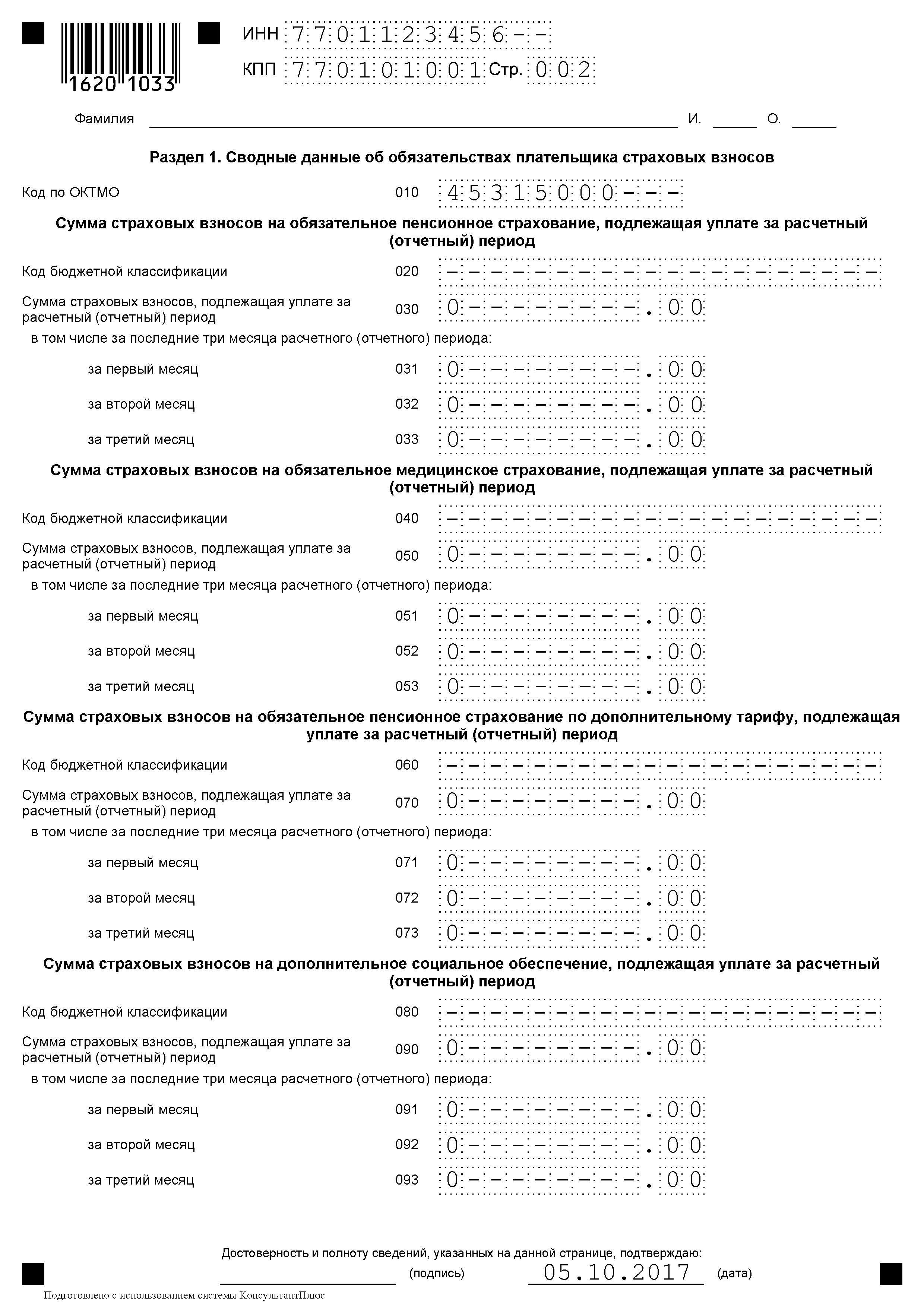

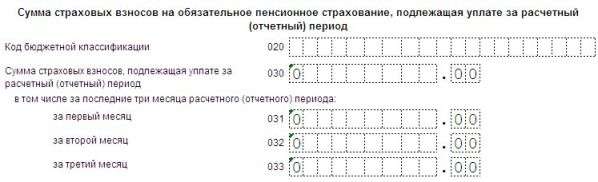

Раздел 1 . Компания оформляет нулевой расчет, поэтому на листе раздела 1 внесите только ИНН и КПП организации. Затем проставьте ОКТМО – поле 010.

Если не знаете ОКТМО, показатель можете узнать на сайте ФНC во вкладке "Электронные сервисы"> "Узнай ОКТМО". Для этого достаточно в поисковой строке забить административный район. Например, г. Москва, муниципальный округ Басманный – 45375000.

Во всех остальных строках запишите нули.

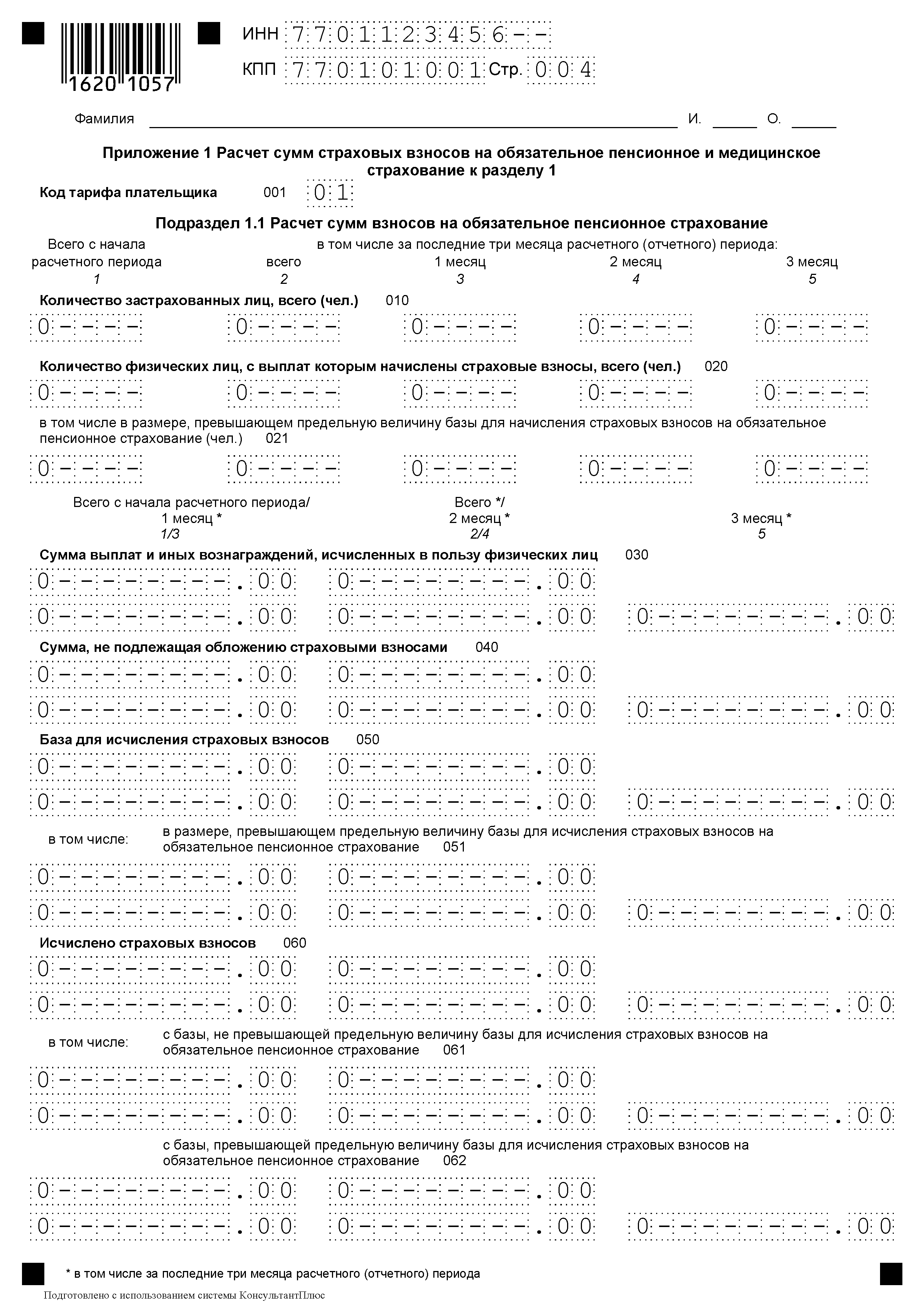

Приложение 1 к разделу 1

. Здесь надо отразить показатели в подразделах 1.1 и 1.2. Логично, что также надо записать в полях нули. Но прежде внесите код тарифа – стока 001. Он разный и зависит от системы налогообложения, которую применяет компания. Например, для общей системы – 01, а для упрощенки – 02. Частые коды смотрите в таблице ниже.

Приложение 1 к разделу 1

. Здесь надо отразить показатели в подразделах 1.1 и 1.2. Логично, что также надо записать в полях нули. Но прежде внесите код тарифа – стока 001. Он разный и зависит от системы налогообложения, которую применяет компания. Например, для общей системы – 01, а для упрощенки – 02. Частые коды смотрите в таблице ниже.

Коды тарифов

Если компания применяет сразу несколько систем налогообложения. Например, УСН и ЕНВД, то заполнить приложение 1 необходимо для каждого из них.

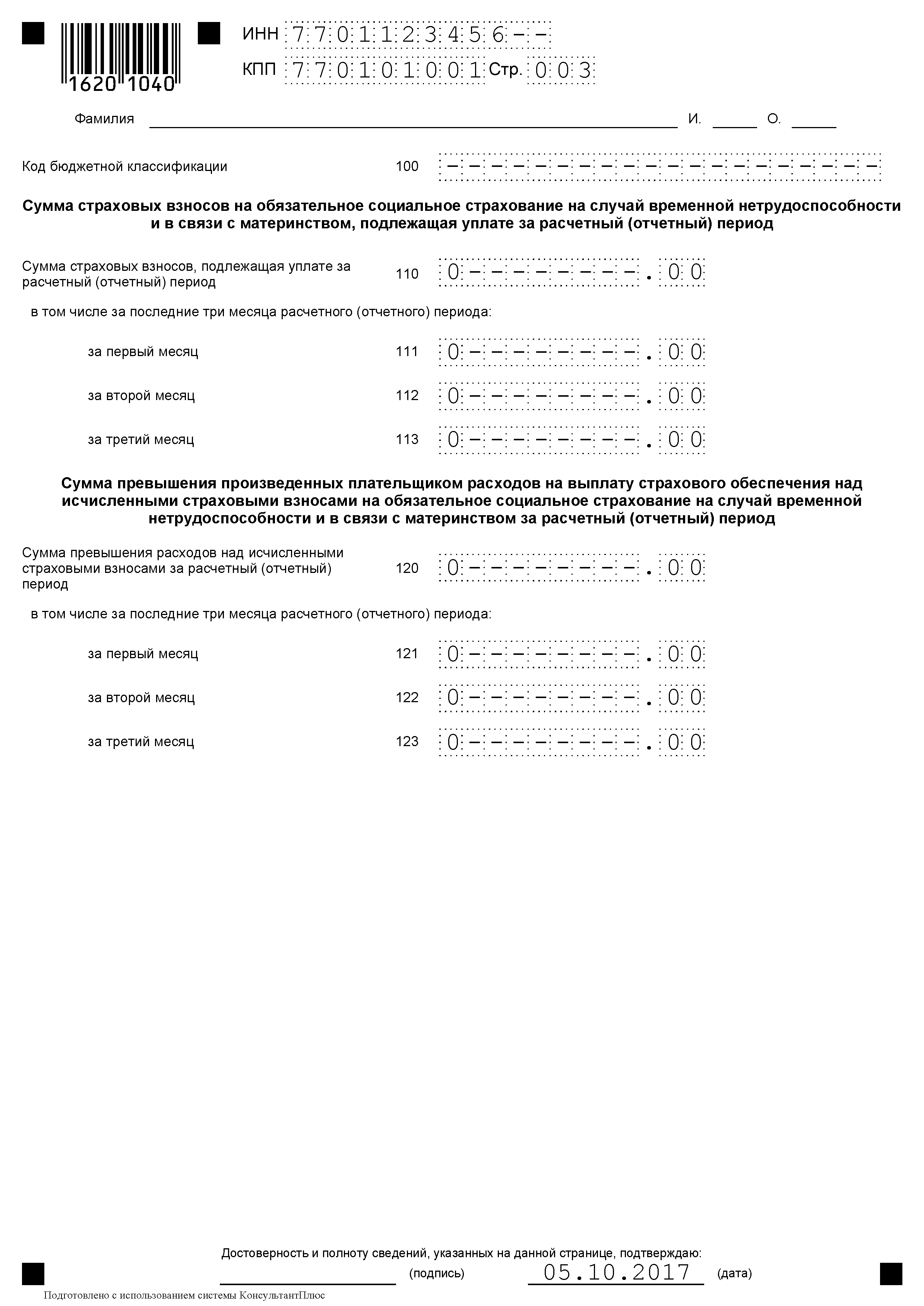

Приложение 2 к разделу 1 . Заполните поле "Признак выплат", так цифра 1 – прямые выплаты, 2 – зачетная система. Далее запишите число застрахованных. Если в штате лишь один директор-учредитель, то вносите цифру 1.

Иностранцы не граждане ЕАЭС – в строке 054.

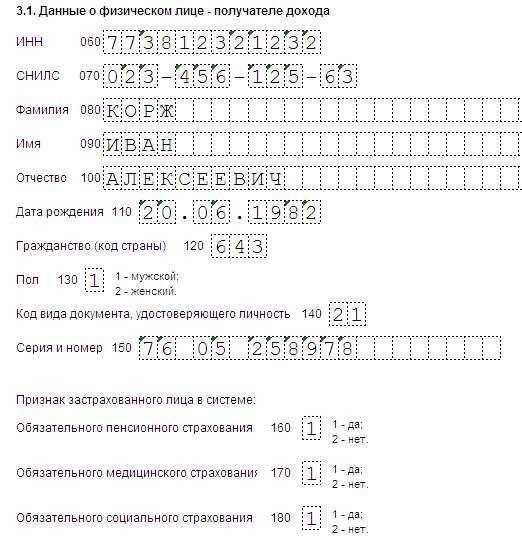

Раздел 3 . В этом разделе нулевого расчета по страховым взносам за 3 квартал 2017 года надо заполнить персональные данные о работниках. А именно фамилию, имя, отчество, дату рождения, ИНН, СНИЛС. Но будьте аккуратнее, если в фамилии сотрудника есть буква "ё": если заменить ее на "е" - это ошибка. Инспекция не примет такой расчет.

Кроме того, надо с точностью записать СНИЛС, у многих компаний при сдаче первого расчета по звносам возникали проблемы. Оказалось, что программа налоговиков не содержала все страховые номера, поэтому и не пропускала расчеты. Но не пропустить отчетность инспекция может из-за пунктуационных ошибок СНИЛС. Поэтому перед отправкой расчета еще раз перепроверьте все данные. Пустым раздел 3 оставлять нельзя, поэтому если числится один директор, то вносите его данные.

Далее внесите реквизиты его паспорта или иного документа. Код паспорта – 21, свидетельство о рождении – 03 (приложение 6 к приказу № ММВ-7-11/551@). Данные вбивайте через пробел, без знака №. Также отразите признак застрахованного работника. Всего два кода – 1 "Да" и 2 "Нет".

Сроки сдачи нулевого РСВ 3 квартал 2017

Минфин однозначно заявляет, что нулевую отчетность по страховым взносам надо представить (письмо от 24.03.2017 № 03-15-07/17273). При этом неважно, что стало причиной отсутствия данных. Ведь НК РФ не содержит исключений, которые бы освобождали организацию от обязанности сдать отчетность, даже если она не начисляла никаких выплат. Работники по трудовому договору остаются застрахованными, несмотря на то что не получали денег. Поэтому можно выделить две основные ситуации, когда надо представить нулевой расчет по страховым взносам за 3 квартал 2017 года:

- В штате только директор – единственный учредитель;

- Деятельность компании приостановлена, выплаты не начислялись.

Отчитаться за 3 квартал 2017 года компаниям надо не позднее 30 октября . Если компания не сдаст нулевой отчет, инспекторы выпишут штраф. Взносы регулирует Налоговый кодекс, а значит за несдачу расчета налоговики могут оштрафовать по пункту 1 статьи 119 НК РФ. Начислений нет, поэтому штраф будет минимальный – 1000 рублей. Расчет штрафа не будет зависеть от числа полных и неполных месяцев не представления отчетности. И все же безопаснее отправить контролерам отчетность с нулевыми показателями.

Представить отчет можно двумя способами – на бумаге либо через интернет. Тут все зависит от обстоятельств. Если у компании в штате 25 и более работников, то даже нулевой расчет направьте по электронке. А если сотрудников от одного до 24 – можно оформить отчет на бумаге и сдать его лично в инспекцию (п. 10 ст. 431 НК РФ). Кстати, представить расчет надо в ИФНС в по месту учета головного офиса, подразделений. ИП - только по месту жительства.

Смотрите вебинар «УНП» «Как впервые сдать новый расчет по страховым взносам ». Что учесть при заполнении расчета, какие разделы сдавать компаниям и предпринимателям, рассказала Любовь Котова, действительный государственный советник РФ 3-го класса. Смотрите видео:

РСВ 2017 по общему правилу следует представить налоговикам не позднее 30 числа месяца, наступающего за отчетным периодом. Напомним, отчетными периодами по страховым взносам являются первый квартал, полгода и девять месяцев, а расчетным - календарный год (ст. 423 НК РФ). Но как поступить, если организация не производила начислений заработной платы сотрудникам и не вела хозяйственную деятельность в отчетном периоде? Нужно ли в этом случае сдавать нулевой РСВ - разберемся в сегодняшней статье.

Кто сдает РСВ 2017?

- компании и обособленные подразделения в их составе;

- индивидуальные предприниматели;

- физические лица, не являющиеся ИП;

- главы фермерских/крестьянских хозяйств.

Таким образом, если в штате компании есть вышеперечисленные застрахованные лица, но вознаграждения им не выплачивались, а хозяйственная деятельность не велась, все равно нужно подать налоговикам нулевой РСВ 2017.

Непредставление нулевого расчета по страховым взносам повлечет наказание в виде штрафных санкций в размере 1000 рублей (п. 1 ст. 119 НК РФ).

На сайте Бухсофт вы можете скачать РСВ бланк , а также быстро и корректно заполнить форму с помощью онлайн-сервиса бухгалтерии.

Мнения чиновников Минфина и ФНС РФ

Как в Министерстве финансов РФ, так и в ФНС России считают, что требуется заполнение нулевого РСВ даже, если компанией – плательщиком страховых взносов в отчетном периоде не велась хозяйственная деятельность и не осуществлялась выплата вознаграждений сотрудникам. В Налоговом кодексе РФ нет правил, освобождающих от данной обязанности. Зато в пункте 7 статьи 431 НК РФ указана прямая обязанность плательщиков страховых взносов представлять сведения по новой форме.

В частности, в письме Минфина РФ от 24.03.2017 №03-15-07/17273, сказано, что подавая нулевой РСВ 2017, плательщик взносов уведомляет налоговиков о том, что в отчетном периоде им не производились выплаты физлицам, являющиеся объектом обложения страховыми взносами. Соответственно, нет и сумм страховых взносов, которые требуется уплатить за конкретный отчетный период.

Более того, нулевой РСВ 2017 поможет налоговым органам отделить тех плательщиков взносов, которые не вели финансово-хозяйственную деятельность, от тех, кто нарушает налоговое законодательство, подавая сведения не вовремя, или вовсе уклоняется от уплаты страховых взносов.

С позицией Минфина согласны и в ФНС РФ. Так, в письмах от 12.04.2017 №БС-4-11/6940@ и от 03.04.2017 №БС-4-11/6174 специалисты Налоговой службы дали разъяснения о том, как заполнить нулевой РСВ 2017.

Особенности заполнения нулевого РСВ 2017

Бланк РСВ 2017 - нулевая форма тот же, что и для обычного расчета с показателями, утвержденный приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

В письме ФНС РФ от 12.04.2017 №БС-4-11/6940@ чиновники разъяснили порядок заполнения нулевого расчета.

Согласно этому письму в состав нулевого РСВ 2017 следует включить:

- титульный лист;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» приложения 1 к разделу 1;

- приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

Вышеперечисленные разделы расчета являются обязательными к заполнению для всех плательщиков страховых взносов.

Заполняя нулевой расчет, в разделе 1 нужно заполнить строки со значением КБК. В строках, где указываются произведенные начисления - проставить нули.

В подразделах 1.1 и 1.2 расчета следует указать количество застрахованных лиц. Это не только работники на трудовых договорах и договорах ГПХ, но и директор, даже если он единственный сотрудник и начисления вознаграждений ему не производятся вовсе - его нужно указать в расчете.

Разделе 3 заполняется, если сотрудники в компании есть, но выплаты зарплаты им не производятся. Например, такая ситуация может возникнуть, если все работники были отправлены в отпуск без содержания. Раздел нужно заполнить полностью, исключая подраздел 3.2. Такие требования прописаны в письме ФНС РФ от 17.03.2017 № БС-4-11/4859.

В Налоговой службе РФ также напомнили, что нули в обозначенных разделах формы нужно проставлять, ведь количественные и суммовые показатели при отсутствии значении обозначаются нулями. Там же, где есть прочие знакоместа нужно проставить прочерки.

Нужны ли пояснения к нулевому РСВ 2017?

Стоит отметить, что ранее к форме РСВ-1, которая подавалась в ПФР, пенсионщики часто запрашивали дополнительно пояснения.

Сейчас, при наличии спорных и уточняющих моментов, вы также можете приложить пояснения к своему нулевому расчету по страховым взносам в ИФНС.

Но это не обязательно. Если возникнет необходимость, налоговики сами потребуют необходимую дополнительную информацию.

Пожалуй, основным спорным моментом является расхождение показателей в РСВ 2017 с 6-НДФЛ. Так, вопросы у налоговиков могут возникнуть, если в поданной форме 6-НФДЛ компания указала начисления, а РСВ 2017 представила с нулевыми значениями. Такое возможно, например, при наличии переходящих выплат: начисленных в один период, но не выданных по договорам ГПХ, при начислении отпускных или при наличии обособленных подразделений, которые выплачивают заработную плату самостоятельно (доходы при этом не сойдутся). Расхождение - не всегда ошибка, но представить пояснения налоговикам лучше заблаговременно.

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера

- По эротическому соннику Даниловой

- Простое варенье из абрикосов без косточек на зиму — густое и очень вкусное

- Увидеть во сне рыжие волосы у себя

- Рецепты приготовления кабачков со вкусом груздей на зиму

- Рецепт: Песочное печенье с джемом - домашнее со сладкой начинкой

- Заправка для борща на зиму, очень вкусные рецепты из свеклы Заготовка для зеленого борща на зиму рецепт

- Ром с соком – беспроигрышный вариант Ром с апельсиновым соком название

- Как приготовить рыбу кижуч

- Слоеный салат «Печенкин Салат печенкин с куриной

- Пошаговый рецепт с фото и видео Рецепт пряников медовых для рисования

- Мороженое шоколадное: рецепт и фото

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий