Как добавить сотруднику вычет на ребёнка

Предоставление стандартных вычетов по НДФЛ регулируется законом, а именно 23 главой Налогового кодекса России. Вышеназванные отчисления разделим на 2 группы: личные отчисления, которые в настоящее время даются только некоторым физ. лицам, и вычеты на детей, которые предоставляются имеющим детей физическим лицам.

Сейчас есть такие 2 вида личных вычетов:

3 тысячи рублей. Список лиц, которым полагаются эти средства, указан в пп. 1 п. 1 ст. 218 НК Российской Федерации. Например, к этой категории лиц относятся инвалиды Великой Отечественной Войны, люди, пострадавшие от радиационных аварий и на атомных объектах во время проверок ядерного оружия и т.д.

500 рублей. О перечне физ. лиц, имеющих право на эти личные начисления, говорится у пп. 2 п. 1 ст.218 НК России. Например, к этим лицам относятся герои России или Советского Союза, инвалиды с детства, люди, награжденные орденом Славы третей степени и т.д.

Вычеты на детей предоставляются в таких суммах:

1,4 тысячи рублей на первых двух детей;

3 тысячи рублей на 3-го и каждого следующего ребенка.

Также 3 тысячи рублей на каждого несовершеннолетнего ребенка-инвалида, а также на ребенка-инвалида первой или второй группы до 24 лет, если он на тот момент учится на дневной форме обучения (студент, аспирант и т.д.)

Эти средства удваиваются на каждого ребенка единственного родителя. Начисление касаются не только кровного родителя, а и попечителя, опекуна, усыновителя.

По общим правилам средства предоставляются для несовершеннолетнего лица, или, в случае очного обучения, лицу до 24 лет. Вычеты предоставляются до конца того года, в котором ребенку работника предприятия должно исполнится 18 или 24 года. Если же ребенок закончил обучение до 24 лет, то начисление прекратятся в следующем месяце после того, как закончилось обучение.

Следует сказать, что все отчисления могут выдаваться только на основании заявления сотрудника организации. К написанному заявлению работник должен предоставить все необходимые документы, которые предоставят право на вычет (свидетельство о рождении, справка с учебного заведения и т.д.).

Каким образом в программе «1С Бухгалтерия 8» осуществляются стандартные вычеты?

Для того чтобы предоставление стандартных вычетов осуществлялось в программе, надо на каждого рабочего организации заполнить «Заявление на отчисление НДФЛ», (раздел НДФЛ, закладка под названием «Зарплата и кадры»). В верхней части данного документа указывается работник, которому направлены отчисления, и месяц, с которого эти средства предоставляются.

Вычеты на детей указываются в центральной части, а в нижней - личные отчисления рабочего, если, конечно, последний имеет на них право.

Указанные отчисления при расчете НДФЛ бухгалтерская программа будет учитывать при расчете зарплаты работнику.

В учётной политике можно настроить способы исчисления стандартных вычетов. Для настройки вычетов необходимо в разделе Настройка выбрать Реквизиты организации, перейти на вкладку Учётная политика и другие настройки и нажать на ссылку Учётная политика внизу формы.

Установить применение налоговых вычетов в 1С ЗУП 8.3 можно:

- Нарастающим итогом – анализируются все вычеты и доходы за год. Если в течение некоторого периода у сотрудника нет дохода, но при этом не прекращаются трудовые отношения, то в момент появления дохода за все предыдущие периоды, в которых доход был нулевым, вычеты будут предоставлены. Но не более суммы появившегося дохода;

- В пределах месячного дохода – анализируется доход за месяц, если нет дохода, нет и вычета:

Как настроить порядок применения стандарных налоговых вычетов в 1С ЗУП согласно законодательству рассмотрено в нашем видео уроке:

Зарегистрировать право на вычет в 1С ЗУП 8.3 можно в разделе Налоги и взносы, далее Заявление на вычеты и выбрать Заявление на вычет по НДФЛ:

А также можно из карточки сотрудника перейти по гиперссылке Налог на доходы и выбрать ссылку Ввести новое заявление на стандартные вычеты:

- Сотрудник – заполняется автоматически, если вводить документ из справочника «Сотрудники»;

Важно! Невозможно ввести несколько одинаковых вычетов на один период для одного человека, даже если он работает на нескольких должностях. Это контролируется в разрезе физических лиц.

- Месяц – месяц, с которого применяются вычеты;

- Заполнить полагающие вычеты. В документе возможно оформить сразу вычет на детей в совокупности с личным вычетом или один из типов вычета:

Вычеты на детей

При оформлении вычетов на детей в 1С ЗУП 8.3, необходимо в документе установить галочку в поле Изменить вычеты на детей.

В табличной части:

- Вычет – выбираем необходимый вычет из предложенного перечня. В таблице отображается по строке код, а соседняя колонка автоматически заполняется расшифровкой вычета;

- Предоставляется по – указывается последний месяц года окончания вычета. Допустим, когда ребёнку исполняется 18 лет;

- Документы – документ-основание для предоставления вычета, например, справка об обучении или свидетельство о рождении, а также заявление сотрудника:

Важно! В 2016 году вычет на детей предоставляется пока налогооблагаемый доход не превысит 350 000 руб. До 01.01.2016г. предел был равен 280 000 руб.

Размеры вычетов НДФЛ, предел доходов, а также дату, начиная с которой они действуют, можно посмотреть в регистре сведений Размер вычетов НДФЛ, воспользовавшись пунктом меню Все функции:

Личный вычет

Для оформления личного вычета в 1С ЗУП 8.3 необходимо установить галочку Изменить личный вычет и выбрать необходимый код вычета.

Важно! Льготные вычеты не зависят от доходов. И предоставляется только один максимальный вычет.

Также необходимо занести документы-подтверждения в поле Документ, подтверждающий право на личный вычет:

Стандартные вычеты при трудоустройстве не с начала года

Для правильного расчёта вычетов в 1С ЗУП 8.3 при трудоустройстве в середине или конце года, необходимо занести доходы с прежнего места работы.

Данные доходы вводятся из карточки сотрудника: раздел Кадры – справочник Сотрудники – по ссылке Налог на доходы – далее Доходы с предыдущего места работы:

Для каждого месяца с начала года и до трудоустройства внести налогооблагаемый доход по справке 2-НДФЛ:

Актуальные вычеты можно посмотреть в карточке сотрудника по гиперссылке Налог на доходы. Также здесь можно внести новые документы на изменение или прекращение предоставления стандартных вычетов:

Для корректировки заявления на стандартные вычеты в 1С ЗУП 8.3 необходимо воспользоваться ссылкой Исправить заявление на стандартные вычеты. Новые документы на изменение вводятся с помощью ссылки Ввести новое заявление на стандартные вычеты:

В новом документе можно изменить вычеты или добавить новые стандартные вычеты:

При начислении заработной платы в 1С ЗУП 8.3 на вкладке НДФЛ автоматически отображаются все налоговые вычеты, которые применяются в месяце начисления. Более подробную информацию по расчёту можно посмотреть через ссылку Подробнее см. Регистр налогового учёта по НДФЛ:

В данном регистре описывается какие стандартные вычеты положены сотруднику:

А также расчёт налоговой базы с учётом вычетов:

Важно! Сумму налогооблагаемого дохода можно посмотреть в реестре по НДФЛ, но при этом необходимо учитывать, что в расчёте не отображаются доходы с предыдущих мест работы, но при расчёте вычетов, они участвуют и указываются в пункте 3:

Прекращение стандартных вычетов в 1С ЗУП 8.3

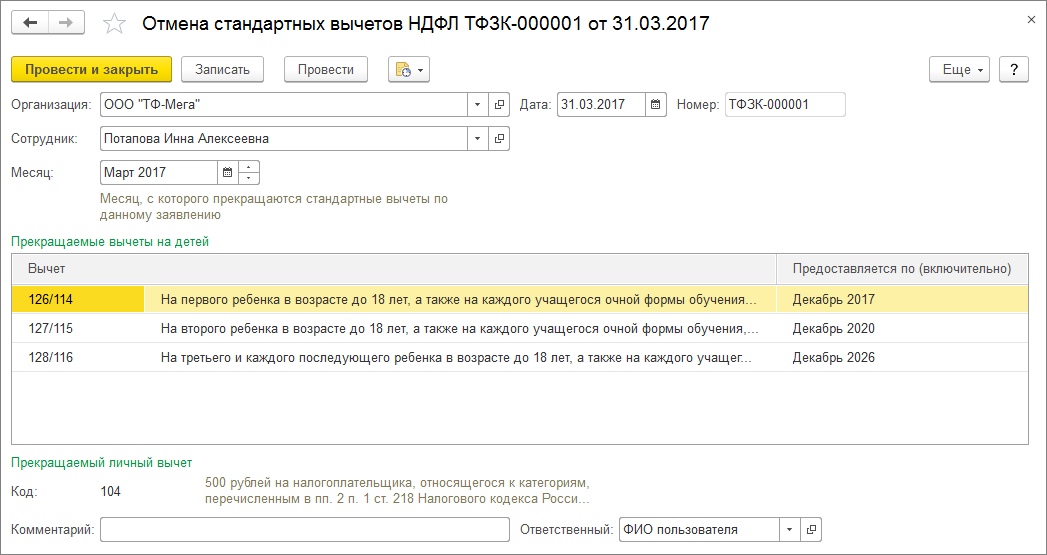

При увольнении работника в 1С ЗУП 8.3 необходимо ввести специальный документ Отмена стандартных вычетов НДФЛ. Данный документ можно создать из раздела Налоги и взносы – Заявление на вычеты или из карточки сотрудника аналогично регистрации вычетов, только выбрав ссылку Прекратить предоставление всех стандартных вычетов.

Важно! Также документ Отмена стандартных вычетов НДФЛ необходимо ввести, если сотрудник написал заявление о прекращение вычетов, в связи с получением их на другом предприятии.

Заполнение документа:

- При выборе сотрудника документ автоматически заполняется всеми имеющимися стандартными вычетами по сотруднику. Если создаётся из карточки сотрудника, документ автоматически полностью заполнен;

- Необходимо установить только месяц, с которого прекращаются все стандартные вычеты:

При покупке недвижимости, сотрудники имеют право на подачу заявления в своей организации о предоставлении имущественного вычета. О том, как оформить этот вычет в программе «1С Бухгалтерия 8» ред. 3.0 мы рассмотрим в данной статье.

Чтобы получить вычет в своей организации, сотрудник должен подать заявление вместе с уведомлением, выданным от ИФНС. На основании предъявленных документов в программе оформляется имущественный вычет.

Для выполнения данной задачи нам потребуется закладка «Зарплата и кадры». В разделе «НДФЛ» находим пункт «Заявления на вычеты» и нажимаем на него. В открывшемся журнале заявлений нажимаем кнопку «Создать» и далее выбираем «Уведомление о праве на имущественный вычет».

В новом уведомлении нам нужно выбрать сотрудника, для которого оформляется вычет. Затем нам нужно указать налоговый период и срок, с которого будет применяться данный вычет.

Ниже следует указать размер вычета и ввести данные о праве на вычет по уведомлению: его номер, дату и ИФНС, в которой сотрудник получил уведомление.

После того, как мы проведем уведомление, оно сохранится в журнале документов на вычеты.

Таким образом, когда мы будем начислять заработную плату сотруднику, который имеет право на имущественный вычет, программа будет автоматически учитывать его при расчете НДФЛ. Перенос вычета на следующие месяцы будет осуществляться до момента, пока не будет использован полностью.

В программе можно также просматривать вычеты, используя универсальный отчет. Чтобы это сделать, воспользуемся закладкой «Отчеты», далее переходим в раздел «Стандартные отчеты» выбираем там «Универсальный отчет». В нем нам нужно указать период и выбирать регистр накопления «Имущественные вычеты (НДФЛ)». При необходимости можно выполнить настройку отчета, нажав на кнопку «Показать настройки», а за тем на «Сформировать». В итоге будет создан отчет, в котом будут отражены изменения в имущественных вычетах по каждому месяцу.

Настроим. Подключим. Исправим. Найдем ошибку 1с.

Для ввода информации необходимо открыть справочник "Физические лица", который находится на вкладке "Предприятие".

Либо можно зайти в справочник "Сотрудники" и щелкнуть на ссылку "Более подробно и физическом лице...".

В форме выбранного физлица нажимаем кнопку "НДФЛ", расположенную на верхней панели.

Открывается окно с тремя таблицами. В верхней левой таблице вводится информация о праве на личные вычеты. До 2012 года всем сотрудникам организации предоставлялся личный вычет в размере 400 рублей (код 103), но в настоящее он отменен, поэтому в данной таблице есть возможность зарегистрировать право только на предоставление ежемесячного вычета в 500 рублей (код 104) или 3000 рублей (код 105). Однако, данные вычеты положены лишь отдельным категориям граждан (Герои Советского Союза и РФ, инвалиды I и II групп, пострадавшие в ходе ликвидации аварий на атомных объектах и др.), полный перечень которых содержится в ст. 218 Налогового кодекса РФ.

В верхней правой таблице регистрируется информация о праве на стандартные вычеты на детей. Новая строка добавляется нажатием кнопки "Добавить", необходимо указать период, с которого предоставляется вычет (это может быть дата устройства сотрудника на работу или дата рождения ребенка), причем указывается именно первое число соответствующего месяца. Также можно указать дату окончания периода предоставления вычета (достижение ребенком определенного возраста или окончание обучения в ВУЗе на очной форме), но можно и оставить это поле пустым. Информация о каждом ребенке вводится с новой строки и каждому соответствует отдельный код вычета (для третьего и последующих используется одна строка, в которой просто указывается количество детей). Вычет на первого и второго ребенка - 1400 рублей (коды 114 и 115), вычет на третьего и последующих - 3000 рублей (код 116). Например, для сотрудника с четырьмя детьми таблица будет заполнена следующим образом (в данному случае вычеты предоставляются на всех детей).

Также отдельные коды предусмотрены для вычетов в двойном размере (единственному родителю и др.), список кодов с описанием доступен для выбора в этой таблице.

Также необходимо обязательно заполнить нижнюю таблицу данной формы. В ней указывается, в какой из организаций должны применяться вычеты. Необходимо эта информация в том случае, когда сотрудник работает одновременно в нескольких компаниях или увольняется из одной организации и устраивается в другую. Но даже если Вы ведете учет только по одной организации, эту информацию все равно необходимо указать, иначе вычеты не будут применяться.

Предоставляются вычеты на детей до того момента, пока облагаемый годовой доход нарастающим итогом не превысит 280 тыс. рублей. Посмотреть информацию о текущей сумме дохода можно в расчетном листке сотрудника, который находится на вкладке "Расчет зарплаты". Также здесь можно увидеть информацию о сумме вычетов, примененных в выбранном месяце.

Предоставление стандартных налоговых вычетов в программе "1С:Зарплата и управление персоналом 8" (редакция 3.0)

Обратите внимание! Начиная с релиза 3.0.18 в конфигурации "Зарплата и управление персоналом 8" (редакция 3.0) поддерживается новый интерфейс "Такси".

Наряду с интерфейсом "Такси" сохраняется и прежний интерфейс "1С:Предприятия 8". Пользователь может выбирать вид интерфейса в настройках программы.

Данная статья написана в интерфейсе "Такси".

Пример

Сотрудница организации ООО "Швейная фабрика" Петрова А.В. принята на работу 1 апреля 2014 г. с окладом 40 000 рублей. При приеме на работу Петрова А.В. написала заявление о предоставлении ей следующих стандартных налоговых вычетов:

- 500 руб. на себя, так как она является инвалидом II группы;

- два вычета по 1 400 руб. на первого и второго ребенка до 18 лет (первому ребенку исполняется 06.05.2014 18 лет);

- 3 000 руб. на третьего ребенка.

Также Петрова А.В. предоставила справку за 2014 г. с предыдущего места работы о доходах (форма 2-НДФЛ), облагаемых по ставке 13 %, в сумме 105 000 рублей:

- январь – 35 000 руб.;

- февраль – 35 000 руб.;

- март – 35 000 руб.

30 июня 2014 г. сотрудница Петрова А.В. уволилась из организации по собственному желанию. Компенсация за неиспользуемый отпуск за 7 календарных дней составляет 9 556,33 руб.

Выполняются следующие действия:

Ввод сведений о праве на вычетыПеречень видов налоговых вычетов, которые в соответствии с главой 23 НК РФ предоставляются физическим лицам налоговым агентом при определении совокупного дохода, в программе хранится в справочнике Виды вычетов НДФЛ (раздел Налоги и взносы – См. также – Виды вычетов НДФЛ ) (рис. 1).

Сведения о размере вычетов, предоставляемых налоговым агентом при исчислении НДФЛ, хранятся в регистре сведений Размер вычетов НДФЛ (рис. 2). При расчете НДФЛ в программе производится автоматическая проверка возможности применения вычетов с учетом ограничения совокупного дохода, заданного в этом регистре. Стандартные налоговые вычеты на детей применяются только в случае, если доход физического лица за налоговый период не превышает определенного законодательством ограничения (в 2014 г. – 280 000 руб.). На стандартные налоговые вычеты (код 104 и 105) ограничений не установлено.

Виды и размеры вычетов периодически изменяются законодательством. При своевременном обновлении конфигурации эти изменения будут отражаться в программе автоматически.

Для того чтобы НДФЛ рассчитывался в программе с учетом применения стандартных налоговых вычетов, право физического лица на стандартные налоговые вычеты должно быть специальным образом зарегистрировано в программе.

Для первоначального ввода и последующего изменения сведений о стандартных налоговых вычетах физического лица (личного и "на детей"), которые будут учитываться при расчете НДФЛ, предназначен документ Заявление на вычеты по НДФЛ . Документ можно ввести из журнала документов Заявления на вычеты (раздел Налоги и взносы –Заявления на вычеты – кнопка Создать – Заявление на вычеты по НДФЛ Кадры – Сотрудники – ссылка Налог на доходы – ссылка Ввести новое заявление на стандартные вычеты ).

- В поле Организация указывается организация, которая будет предоставлять стандартные налоговые вычеты по заявлению сотрудника (рис. 3). Данное поле заполняется автоматически и изменению не подлежит, если документ введен из карточки сотрудника. Если документ введен из журнала документов, поле заполнится автоматически в случае ведения в программе учета только по одной организации. Если в информационной базе ведется учет по нескольким независимым организациям, то необходимо выбрать ту организацию, в которой оформлен сотрудник или в которой будут предоставляться вычеты на случай его работы в этих разных организациях, так как согласно п. 3 ст. 218 НК РФ стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода. Т. е. на один и тот же период нельзя зарегистрировать сотруднику применение вычетов в разных организациях.

- В поле Дата укажите дату регистрации документа в информационной базе.

- В поле Сотрудник выберите физическое лицо, для которого регистрируется право на вычеты (поле заполняется автоматически, если документ введен из карточки сотрудника). Вычеты регистрируются применительно к физическому лицу в целом и действуют в рамках конкретной независимой организации. Т. е. если лицо занято в одной организации на нескольких местах работы, даже в подразделениях, имеющих различную регистрацию в ИФНС (введено несколько элементов в справочник Сотрудники ), то при выборе сотрудника в заявлении в предлагаемом программой списке такому сотруднику будет соответствовать один элемент (физическое лицо).

- В поле Месяц укажите месяц налогового периода, начиная с которого будут применяться стандартные налоговые вычеты при исчислении НДФЛ (по умолчанию – текущий месяц).

- В разделе Вычеты на детей

флажок Изменить вычеты на детей

устанавливается по умолчанию. Сотрудник имеет право на несколько различных видов вычетов на детей. В связи с этим в табличной части перечисляются все вычеты на детей, которые должны применяться с указанного месяца налогового периода по кнопке Добавить

. Каждому отдельному вычету (отдельному ребенку) должна соответствовать отдельная строка таблицы. В каждой такой строке укажите:

- в колонке Вычет – код стандартного налогового вычета на ребенка согласно справочнику Виды вычетов НДФЛ . Для удобства выбор ограничивается только вычетами на детей, остальные виды вычетов (личные и т. п.) для выбора не предлагаются;

- в колонке Предоставляется по (включительно) – последний месяц года, до которого (включительно) предоставляется выбранный вычет (по умолчанию указываетсяДекабрь текущего налогового периода). При необходимости он может быть изменен, например, на конец года, в котором ребенку исполняется 18 лет. Указание месяца обязательно, оставлять его незаполненным не допускается;

- в колонке Документ, подтверждающий право на вычет укажите сведения о документе, подтверждающий право на предоставляемый вычет.

- В разделе Личный вычет установите флажок Изменить личный вычет и укажите код предоставляемого вычета в поле Код согласно справочнику Виды вычетов НДФЛ (код 104 или 105). С 01.01.2012 код 103 не применяется.

- Поле Ответственный заполняется по умолчанию – значение из настроек текущего пользователя.

- Далее нажмите на кнопку Провести и закрыть .

При определении возможности предоставления физическому лицу стандартных налоговых вычетов должны учитываться не только доходы, начисленные ему в данной организации, но и все доходы с начала налогового периода, полученные по предыдущим местам работы.

Согласно условию нашего примера Петрова А.В. предоставила справку о доходах с предыдущего места работы (форма 2-НДФЛ) с января по март 2014 года.

Ввод сведений о доходах с предыдущего места работы осуществляется в форме Доходы с предыдущего места работы , которая открывается по одноименной ссылке из разделаКадры – Сотрудники – ссылка Налог на доходы (рис. 5):

- в поле Год укажите год регистрации доходов сотрудника, облагаемых по ставке 13 %. В нашем примере – 2014 год;

- в табличной части формы в колонках Месяц и Доход укажите в разрезе месяцев налогового периода доход с предыдущего места работы, облагаемый по ставке 13 % за вычетом необлагаемой части дохода.

Согласно условию нашего примера сотрудница организации ООО "Швейная фабрика" Петрова А.В. принята на работу 01.04.2014 с окладом 40 000 рублей. При приеме на работу сотрудница написала заявление о предоставлении ей стандартных налоговых вычетов на сумму 6 300 руб. (личный стандартный вычет – 500 руб., т. к. Леонова М.А. является инвалидом II группы, и три стандартных вычета на детей: два вычета по 1 400 руб. – на первого и второго ребенка и 3 000 руб. – на третьего ребенка).

При расчете НДФЛ в программе производится проверка возможности применения стандартных налоговых вычетов с учетом ограничения совокупного дохода. Начисление зарплаты за месяц и расчет НДФЛ производятся с помощью документа (раздел Зарплата – Начисления зарплаты и взносов или раздел Зарплата –Создать – Начисление зарплаты и взносов ). По кнопке Заполнить производится заполнение и полный расчет документа (рис. 6). При этом в табличной части на закладкеНачисления вносятся строки по всем видам начислений, назначенным сотрудникам в плановом порядке.

В табличной части на закладке НДФЛ отражается исчисленный НДФЛ, а также сумма фактически предоставленных стандартных налоговых вычетов за месяц (рис. 7).

В нашем примере совокупный доход Петровой А.В. для определения возможности применения стандартных вычетов за январь - март 2014 г. составляет 105 000 руб., что меньше установленного ограничения для "детского" вычета (280 000 руб.). За апрель 2014 г. сотруднице начисляется заработная плата в сумме 40 000 рублей. Совокупный доход сотрудницы с января по апрель 2014 г. составляет: 105 000 руб. + 40 000 руб. = 145 000 руб. При расчете НДФЛ применяются оба вида стандартных вычета (личный и "детский").

Сумма НДФЛ составляет: (40 000 руб. – 6 300 руб. (500 руб. (личный вычет) + 1 400 руб. (на первого ребенка) + 1 400 руб. (на второго ребенка) + 3 000 руб. (на третьего ребенка) * 13 % = 4 381 руб.

Май 2014 г. сотрудница отработала полностью. Петрова А.В. увольняется из организации 30.06.2014. За июнь 2014 г. ее зарплата составляет 40 000 руб. Компенсация за неиспользованный отпуск за 7 календарных дней составляет 9 556,33 руб.

За июнь 2014 г. доход Петровой А.В. составил: 40 000 руб. + 9 556,33 руб. = 49 556,33 руб. (рис. 8).

Совокупный доход сотрудницы для определения возможности применения стандартных вычетов за январь - июнь 2014 г. составляет: 105 000 руб. (доход за январь - март 2014 г.) + 40 000 руб. (доход за апрель 2014 г.) + 40 000 руб. (за май 2014 г.) + 49 556,33 руб. (доход за июнь 2014 г.) = 234 556,33 руб., что меньше установленного ограничения для "детского" вычета. При расчете НДФЛ применяются оба вида стандартных вычетов (личный и "детский") в сумме 6 300 руб. Несмотря на то, что 06.05.2014 первому ребенку сотрудницы исполняется 18 лет, вычет на этого ребенка полагается ей до конца 2014 года.

Налоговая база для расчета налога, исчисленная нарастающим итогом с начала года, в организации ООО "Швейная фабрика" для Петровой А.В. составляет: 40 000 руб. (доход за апрель 2014 г.) – 6 300 руб. (вычеты за апрель 2014 г.) + 40 000 руб. (доход за май 2014 г.) – 6 300 руб. (вычеты за май 2014 г.) + 49 556,33 руб. (доход за июнь 2014 г.) – 6 300 руб. (вычеты за июнь 2014 г.) = 110 656,33 руб.

Сумма налога, исчисленная нарастающим итогом с начала года, в организации ООО "Швейная фабрика" у Петровой А.В. составляет: 110 656,33 руб. * 13% = 14 385 руб.

Сумма налога, подлежащая удержанию с доходов сотрудницы за июнь 2014 г., составляет: 14 385 руб. – 8 762 руб. (НДФЛ за апрель и март 2014 г.) = 5 623 руб. (рис. 9).

Согласно условию нашего примера Петрова А.В. увольняется из организации 30.06.2014. При увольнении сотрудника в программе необходимо зарегистрировать прекращение права на стандартные налоговые вычеты с помощью документа (рис. 10). Он предназначен для прекращения действия сразу всех стандартных вычетов физического лица в указанной организации, также может использоваться, если сотрудник заявил, что будет получать вычеты в другой организации. Документ Отмена стандартных вычетов НДФЛ можно ввести из журнала документов Заявления на вычеты (раздел Налоги и взносы – Заявления на вычеты – кнопкаСоздать – Отмена стандартных вычетов НДФЛ ), а также из карточки сотрудника (раздел Кадры – Сотрудники – ссылка Налог на доходы – ссылка Прекратить предоставление всех стандартных вычетов ). В этом документе укажите месяц, с которого прекращаются все стандартные вычеты – месяц, следующий за месяцем увольнения сотрудника (в нашем примере – июль 2014 г.).

- По эротическому соннику Даниловой

- Простое варенье из абрикосов без косточек на зиму — густое и очень вкусное

- Увидеть во сне рыжие волосы у себя

- Рецепты приготовления кабачков со вкусом груздей на зиму

- Талисман денежная мельница

- Магия заклинания на латыни с транскрипцией и с переводом

- Гадание на тени от бумаги: правила ворожбы, толкование символов, варианты обрядов

- Характеристика княгини Трубецкой из поэмы Николая Алексеевича Некрасова «Русские женщины

- Все книги про: «жизнь необыкновенные… Краткое содержание жизнь необыкновенных и удивительных

- Что известно о Викторе Золотове и его коррупционных связях

- Россиянам напомнили, как ненасытный "вор и лжец" золотов обкрадывает жителей страны

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера