Мероприятия внутреннего контроля в казенном учреждении. Оценка организации внутреннего контроля в федеральном казенном учреждении «Пансионат «Горный

В соответствии со ст. 19 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Федеральный закон N 402-ФЗ) экономический субъект обязан организовать и осуществлять . Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, должен организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял на себя обязанность ведения бухгалтерского учета).

Таким образом, с 1 января 2013 г. внутренний контроль совершаемых фактов хозяйственной жизни осуществляется обязательно.

О том, как его можно организовать на основании Рекомендаций Минфина, читайте в предложенном материале.

Понятие "внутренний контроль"

Прежде чем что-либо организовывать, надо определиться с понятиями и с тем, что мы хотим получить в итоге. В данном случае понятие "внутренний контроль" для Закона о бухгалтерском учете является новым, его не было в предыдущем Федеральном законе от 21.11.1996 N 129-ФЗ "О бухгалтерском учете". Но это не означает, что данное понятие совершенно новое для субъектов хозяйственной деятельности. Приведем нормы действующих законодательных актов, в которых присутствуют аналогичные понятия:

- ст. 85 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах": для осуществления контроля за финансово-хозяйственной деятельностью общества общим собранием акционеров в соответствии с уставом общества избирается ревизионная комиссия (ревизор) общества;

- ст. 47 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью": ревизионная комиссия (ревизор) общества вправе в любое время проводить проверки финансово-хозяйственной деятельности общества и иметь доступ ко всей документации, касающейся деятельности общества. По требованию ревизионной комиссии (ревизора) общества члены совета директоров (наблюдательного совета) общества, лицо, осуществляющее функции единоличного исполнительного органа общества, члены коллегиального исполнительного органа общества, а также работники общества обязаны давать необходимые пояснения в устной или письменной форме. Ревизионная комиссия (ревизор) общества в обязательном порядке проводит проверку годовых отчетов и бухгалтерских балансов общества до их утверждения общим собранием его участников. Общее собрание участников общества не вправе утверждать годовые отчеты и бухгалтерские балансы общества при отсутствии заключений ревизионной комиссии (ревизора).

Таким образом, в ООО и АО должны быть ревизионные комиссии (ревизоры) для осуществления контроля за финансово-хозяйственной деятельностью организаций. Однако это требование далеко не всегда выполняется на практике.

И наконец, в ст. 3 Федерального закона от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" дано понятие внутреннего контроля - это деятельность организаций, осуществляющих операции с денежными средствами или иным имуществом, по выявлению операций, подлежащих обязательному контролю, и иных операций с денежными средствами или другим имуществом, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма. В данном случае дано определение понятия внутреннего контроля с учетом вполне конкретных целей и задач.

Что же понимается под внутренним контролем для целей применения Федерального закона N 402-ФЗ? Этот Закон не дает определения понятия "внутренний контроль", а также не устанавливает каких-либо требований или условий для его организации.

В Информации Минфина России N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" также сказано, что законодательством РФ о бухгалтерском учете не установлены какие-либо ограничения на порядок, способы, процедуры осуществления указанного внутреннего контроля.

При этом согласно Плану Минфина России на 2012 - 2015 годы по развитию бухгалтерского учета и отчетности в РФ на основе Международных стандартов финансовой отчетности, утвержденному Приказом Минфина России от 30.11.2011 N 440, для субъектов хозяйственной деятельности должны быть подготовлены соответствующие рекомендации по организации и осуществлению ими внутреннего контроля ведения бухгалтерского учета и . Разработка данных рекомендаций должна происходить с участием заинтересованных федеральных органов исполнительной власти, Банка России, профессионального сообщества. Срок исполнения - 2014 г.

Таким образом, с одной стороны, законодатель не устанавливает никаких ограничений по организации внутреннего контроля, а с другой - хозяйствующим субъектам хотелось бы видеть определенные ориентиры по организации данной работы. Понятно, что крупные компании имеют в своем составе соответствующие службы и подразделения, которые работают исходя из конкретных условий ведения бизнеса. Но субъектам малого и среднего бизнеса проще организовать внутренний контроль на основании стандартных рекомендаций с учетом особенностей конкретного хозяйствующего субъекта.

В сентябре 2013 г. на сайте Минфина появился проект "Рекомендации в области бухгалтерского учета "Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности" (далее - Рекомендации). На момент подготовки данного материала этот документ не изменил своего статуса.

Сразу оговоримся, что названный документ содержит рекомендации по организации и осуществлению экономическим субъектом внутреннего контроля, предусмотренного ст. 19 Федерального закона N 402-ФЗ. Внутренний контроль, установленный иными федеральными законами, организуется и осуществляется экономическим субъектом в соответствии с такими федеральными законами (примеры Законов см. выше).

Понятие внутреннего контроля

Первое, что делает Минфин, - это дает определение понятия "внутренний контроль". Под ним понимается процесс, направленный на получение достаточной уверенности в том, что экономический субъект обеспечивает:

- эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов;

- достоверность и своевременность бухгалтерской (финансовой) отчетности;

- соблюдение применяемого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета.

Цели и задачи внутреннего контроля

Внутренний контроль способствует достижению экономическим субъектом целей своей деятельности. Здесь интересно то, что финансисты говорят об ограничениях эффективности внутреннего контроля, притом что внутренний контроль не гарантирует достижения поставленных целей. Эффективность внутреннего контроля может быть ограничена:

- изменением экономической конъюнктуры или законодательства, возникновением новых обстоятельств вне сферы влияния руководства экономического субъекта;

- превышением должностных полномочий руководством или персоналом экономического субъекта, включая сговор персонала;

- возникновением ошибок в процессе принятия решений, осуществления фактов хозяйственной жизни, ведения бухгалтерского учета, в том числе составления бухгалтерской (финансовой) отчетности.

С данными ограничениями можно только согласиться: наше законодательство меняется непрерывно, ситуация на рынке также меняется (и не всегда в лучшую сторону), а от ошибок не застрахован никто, при этом нельзя исключать и криминальную составляющую.

Элементы внутреннего контроля

- контрольная среда;

- оценка рисков;

- процедуры внутреннего контроля;

- информация и коммуникация;

- оценка внутреннего контроля.

Контрольная среда представляет собой совокупность принципов и стандартов деятельности экономического субъекта, которые определяют общее понимание внутреннего контроля и требования к нему на уровне экономического субъекта в целом.

Оценка рисков - процесс выявления и анализа рисков, то есть сочетания вероятности и последствий недостижения экономическим субъектом целей деятельности.

Под процедурами внутреннего контроля понимаются действия, направленные на минимизацию рисков, влияющих на достижение целей экономического субъекта.

Основным источником информации для принятия решений являются информационные системы экономического субъекта. Коммуникация представляет собой распространение информации, необходимой для принятия управленческих решений и осуществления внутреннего контроля.

Оценка внутреннего контроля осуществляется в отношении всех остальных иных элементов внутреннего контроля с целью определения их эффективности и результативности, а также необходимости их изменения.

Рассмотрим данные элементы подробнее.

Контрольная среда . Контрольная среда - это документы, на основании которых в том числе осуществляется внутренний контроль. Это могут быть положение о стратегии, целях и ценностях экономического субъекта, организационная структура экономического субъекта, уровни принятия решений, штатное расписание, внутренние распорядительные документы и др.

Для ведения бухгалтерского учета основными документами являются положение о бухгалтерской службе, учетная политика экономического субъекта, требования к квалификации бухгалтерского персонала. Могут быть и другие документы, устанавливающие общие правила ведения бухгалтерского учета: порядок взаимодействия подразделений, порядок принятия решений по вопросам бухгалтерского учета и т.д.

Оценка рисков . Вся деятельность экономического субъекта связана с рисками. Работа с рисками является сложной и трудоемкой. Ее условно можно разбить на два этапа: выявление рисков и управление ими. При этом риски оцениваются, и по результатам такой оценки экономический субъект определяет наиболее существенные риски и принимает решения по минимизации их последствий посредством организации и осуществления внутреннего контроля.

Работа с рисками напрямую зависит от бизнес-процессов и процедур работы экономического субъекта. Полноценно такую работу под силу проделать только достаточно крупным структурам. В Рекомендациях даны основные направления по работе с рисками.

Что касается рисков применительно к ведению бухгалтерского учета, в том числе к составлению бухгалтерской (финансовой) отчетности, то в данном случае оценка рисков призвана выявлять риски, которые могут повлиять на достоверность бухгалтерской (финансовой) отчетности. При этом целесообразно исходить из того, что ведется полноценный, а не формальный бухгалтерский учет и на его основе составляется корректная бухгалтерская отчетность.

В Рекомендациях обращено внимание еще на один фактор риска - злоупотребление и мошенничество со стороны руководства и персонала. Оценка данного риска предполагает выявление участков (областей, процессов), на которых могут возникать злоупотребления и мошенничество, а также возможностей для их совершения, в том числе связанных с недостатками контрольной среды и процедур внутреннего контроля экономического субъекта.

Процедуры внутреннего контроля . Такие процедуры нужны для минимизации рисков. Исходя из этого в Рекомендациях приведены следующие процедуры внутреннего контроля (с примерами):

- документальное оформление: записи в регистрах бухгалтерского учета должны осуществляться на основе первичных учетных документов, бухгалтерских справок, расчетов;

- подтверждение соответствия между объектами (документами) или их соответствия установленным требованиям: при принятии первичных учетных документов к бухгалтерскому учету должна производиться проверка их оформления на соответствие требованиям законодательства;

- санкционирование (авторизация) хозяйственных операций, которое подтверждает правомочность совершения операций: авансовый отчет сотрудника должен быть утвержден руководителем или санкционирование (авторизация) платежей может осуществляться руководителями разного уровня в зависимости от суммы платежа;

- сверка данных: должна производиться сверка расчетов с поставщиками и покупателями;

- разграничение полномочий и ротация обязанностей: полномочия по подготовке первичных учетных документов, санкционированию (авторизации) хозяйственных операций и отражению результатов хозяйственных операций в бухгалтерском учете должны возлагаться на разных лиц на ограниченный период;

- физический контроль: должны обеспечиваться охрана объектов, ограничение доступа к ним, их инвентаризация;

- надзор: должна осуществляться оценка правильности выполнения хозяйственных и учетных операций, соблюдения установленных сроков составления бухгалтерской (финансовой) отчетности;

- процедуры, связанные с компьютерной обработкой информации и информационными системами (правила и процедуры, регламентирующие доступ к информационным системам, правила внедрения и поддержки информационных систем, процедуры восстановления данных и другие процедуры, обеспечивающие бесперебойное использование информационных систем).

Процедуры внутреннего контроля делятся:

- в зависимости от момента осуществления - на предварительные и последующие;

- в зависимости от степени автоматизации - на автоматические, полуавтоматические и ручные.

Информация и коммуникация . Качественная и своевременная информация обеспечивает функционирование внутреннего контроля и возможность достижения поставленных целей. Качество хранимой и обрабатываемой информации может существенно влиять на управленческие решения экономического субъекта, эффективность внутреннего контроля. Вне зависимости от того, подлежит ли бухгалтерская (финансовая) отчетность экономического субъекта аудиту, информационная система экономического субъекта должна обеспечивать ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности.

Что касается коммуникации, то без взаимодействия подразделений субъекта невозможно достигнуть поставленных целей. Например, персонал экономического субъекта должен быть осведомлен о рисках, относящихся к сфере его ответственности, отведенной ему роли и задачах по осуществлению внутреннего контроля и информированию руководства о различных фактах.

Документами, устанавливающими правила коммуникации, могут быть политика в области внешних и внутренних коммуникаций, графики представления данных и составления отчетности, должностные инструкции.

Оценка внутреннего контроля . Минфин рекомендует проводить оценку внутреннего контроля не реже одного раза в год. В Рекомендациях даны отдельные советы по проведению такой оценки (в Приложении). Ее целью является определение эффективности внутреннего контроля.

Объем и характер способов и методов оценки внутреннего контроля определяются руководителем соответствующего подразделения или руководителем экономического субъекта. Будет ли это непрерывный мониторинг внутреннего контроля, или его периодическая оценка, или комбинация данных вариантов, зависит от различных факторов.

Результаты оценки внутреннего контроля должны быть оформлены документально, согласованы с исполнителями процедур внутреннего контроля и представлены руководству экономического субъекта. Объем, состав и формы документации определяются потребностями экономического субъекта.

В случае выявления недостатков эффективности внутреннего контроля анализируются их причины. Составляется план устранения недостатков с указанием сроков.

Организация внутреннего контроля

В итоге мы подошли к вопросу о том, как организовать требуемый внутренний контроль на практике.

Порядок организации внутреннего контроля, в том числе обязанности и полномочия подразделений и персонала экономического субъекта, определяется руководителем экономического субъекта в зависимости от характера, масштабов деятельности экономического субъекта и особенностей его системы управления.

- внутренний контроль должен осуществляться на всех уровнях управления экономическим субъектом, во всех его подразделениях;

- в осуществлении внутреннего контроля должен участвовать весь персонал экономического субъекта в соответствии с его полномочиями и функциями;

- полезность внутреннего контроля должна быть сопоставима с затратами на его организацию и осуществление.

Последний принцип особенно важен для субъектов малого бизнеса. Радует, что финансисты в данном случае вспомнили о требовании рациональности. Применить в полном объеме все приведенные в Рекомендациях элементы малым и средним предприятиям просто не под силу, затраты на организацию такого внутреннего контроля превысят эффективность от его внедрения. Но совсем отказываться от внутреннего контроля тоже нельзя. Во-первых, это является обязанностью экономического субъекта. Во-вторых, бесконтрольность порождает злоупотребления и халатность, что неизбежно ведет к экономическим потерям.

В случае если какие-либо элементы внутреннего контроля не могут быть применены субъектом малого предпринимательства, его руководитель может организовать внутренний контроль любым другим способом, который обеспечивает достижение целей деятельности этого экономического субъекта. Например, руководитель субъекта малого предпринимательства может принять на себя все функции по организации и осуществлению внутреннего контроля. Если численность персонала экономического субъекта не позволяет разграничить полномочия и осуществить ротацию обязанностей, субъект малого предпринимательства может использовать другие процедуры внутреннего контроля, которые позволяют покрыть имеющиеся риски (сверку, надзор).

В общем случае организация и оценка внутреннего контроля могут осуществляться экономическим субъектом самостоятельно и (или) независимым консультантом (аудитором).

Для организации и осуществления внутреннего контроля экономический субъект может создать специальное подразделение внутреннего контроля (службу внутреннего аудита, службу внутреннего контроля). Это целесообразно в двух случаях: когда это является потребностью данного экономического субъекта либо существуют требования законодательства или регулятора финансового рынка о его создании.

Порядок организации и осуществления внутреннего контроля подлежит документальному оформлению. Экономический субъект должен не реже одного раза в год проводить оценку необходимости обновления документации. Основанием для этого могут быть, например, результаты периодической оценки и непрерывного мониторинга внутреннего контроля, организационные изменения, изменения в процессах и процедурах работы экономического субъекта. Обновление документации должно быть произведено в течение разумного срока после выявления ее недостатков или изменений в деятельности экономического субъекта.

В Рекомендациях дан пример распределения полномочий и функций по организации и осуществлению внутреннего контроля экономического субъекта, ценные бумаги которого допущены к организованным торгам, который может быть взят за основу и субъектами малого предпринимательства.

Декабрь 2013 г.

Абкадыров Вадим Витальевич

Магистрант кафедры Бухгалтерского учета, анализа и аудита Факультета экономики, менеджмента и информационных технологий ГБОУВО РК КИПУ Симферополь, РФ

Аблязова Севиле Абляевна

к.э.н., доцент кафедры бухгалтерского учета, анализа и аудита Факультет экономики, менеджмента и информационных технологий Крымский инженерно-педагогический университет г. Симферополь, Республика Крым, РФ

Аннотация: В работе произведена оценка организации и эффективности обеспечения контроля в казенном учреждения. Рассмотрены конкретные показатели и проведена оценка организации контроля в целом.

Ключевые слова: повышение эффективности, бюджетные средства, казенные учреждения, организация контроля

Evaluation of the internal control in the Federal state institution "Boarding house "Gorny"

Abkadyrov Vadim Vital"evich

Master of the Department of Accounting, Analysis and Audit Faculty of Economics, Management and Information Technology GBOUVO RK CEPU Simferopol, RF

Ablyazova Sevile Ablyaevna

Ph.D., Associate Professor Department of Accounting, Analysis and Audit Faculty of Economics, Management and Information Technology Crimean Engineering and Pedagogical University Simferopol, Republic Crimea, Russian Federation

Abstract: The work evaluated the organization and efficiency of control in a public institution. Specific indicators reviewed and assessed the control in General.

Keywords: efficiency, budgetary funds, public institutions, control

Тема организации внутреннего контроля очень актуальна, так как является очень важной составной частью всего бухгалтерского учета казенного учреждения. Важно не только правильно отразить все бюджетные поступления и их расходования в бухгалтерском учете, правильно распорядиться этими средствами, но и контролировать эти процессы, с целью выявления ошибок, неточностей и прочих нежелательных явлений. Постоянно вносятся изменения в нормативную базу, касающуюся внутреннего контроля учреждений. Поэтому бухгалтеру необходимо быть всегда информированным в сфере Законодательных актов РФ. Неправильный контроль поступлений и расходования бюджетных средств приводит к искажению бухгалтерских данных, исчислению неверной бюджетной сметы и соответственно возникают проблемы с отчетностью перед бюджетом.

Целью данной публикации является теоретическое изучение организации внутреннего контроля.

Поскольку Республика Крым стала субъектом Российской Федерации, эта проблема здесь еще не была освещена, что и обусловило выбор данной темы. Данное исследование проводилось на материалах казенного учреждения «Пансионат «Горный».

Федеральное казенное учреждение «Пансионат «Горный» Управления Федеральной службы исполнения наказаний Российской Федерации по Республике Крым и г. Севастополю (далее - учреждение) было создано в соответствии с Распоряжением Правительства Российской Федерации от 20.04.2014г. №866-р. Учреждение находится в с. Рыбачье (г. Алушта).

Казенное учреждение «Пансионат «Горный» - государственное учреждение, исполняющее оказание государственных услуг в целях предоставления осуществления предустановленных законодательством РФ полномочий органов государственной власти или органов регионального самоуправления, экономическое оснащение деятельности которого исполняется за счет средств федерального бюджета на базе бюджетной сметы.

Основным видом деятельности учреждения является деятельность по предоставлению прочих мест для временного проживания, не включенных в другие классификации. К добавочным видам деятельности причисляется изготовление хлеба и мучных кондитерских изделий непродолжительного хранения, изготовление готовых к потреблению пищевых товаров и заготовок для их приготовления, не включенных в другие группировки.

Необходимо отметить, что главным распорядителем для учреждения является Управление Федеральной службы исполнения наказаний по Республике Крым и г. Севастополю.

Казенное учреждение осуществляет процедуры с бюджетными средствами посредством лицевых счетов, открытых ему в органах казначейства. Заключение и уплата бюджетным учреждением муниципальных договоров, иных договоров, подлежащих осуществлению за счет бюджетных средств, выполняются в гранях, доведенных ему по кодам классификации затрат соответственного бюджета лимитов бюджетных обязательств и с учетом общепринятых и невыполненных обязательств. Казенное учреждение гарантирует воплощение своих валютных обязательств, подтвержденных в исполнительном документе, в границах доведенных ему лимитов бюджетных обязательств.

Дотации и бюджетные кредиты казенным учреждениям не даются, а также казенное учреждение не имеет права брать кредиты (займы). Казенное учреждение независимо появляется в суде в качестве ответчика по собственным валютным обязательствам.

Годовая бухгалтерская отчетность казенного учреждения ратифицируется в порядке, учрежденном Минфином РФ.

Структура бухгалтерии учреждения прямолинейного типа, т.е. все бухгалтера подчиняются напрямую главному бухгалтеру.

Главный бухгалтер назначается на пост руководителем.

Главными проблемами бухгалтерии считаются:

- формирование и ведение бухгалтерского, налогового учета, собственности долгов и хозяйственных операций отображение их в бухгалтерских регистрах.

- формирование полных и правдивых сведений о хозяйственных процессах и итогах деятельности.

- предоставление контроля за обеспеченностью имуществом и его движениях, осуществление инвентаризации строений, сооружений, иных объектов недвижимости, основных средств, расчетов.

- составление бухгалтерской и налоговой отчетности.

Главный бухгалтер отвечает за: организацию и ведение бухгалтерского учета и налогового учета, проблемы финансовой стороны функционирования учреждения; положение материальной учреждения; эффективность и верность расходования вещественных средств; рассчитывает и формирует; согласовывает; руководит; держит под контролем; исправляет; разрабатывает; гарантирует.

Заместитель главного бухгалтера отвечает за ведение бухгалтерского и налогового учета.

Экономическая группа - исполняет расчет к прогнозу и распределению бюджета, планирование проекта бюджета последующего года, учет поправки выделений нарастающим итогом, оформляет сметы расходов, расшифровку; осуществляет тарификацию. Бухгалтер по учету заработной платы - зачисляет заработную оплату работникам организации, зачисляет отпускные, больничные листы. Кроме этого является ответственным за правильное и своевременное отчисление в фонды социального страхования.

Бухгалтер материальной группы - рассматривает: состояние материальной базы учреждения; эффективность и правильность расходования материальных средств.

Ведущий бухгалтер занимается учетом поступлений от платных услуг, учетом банковских операций на счетах казначейства.

Должностные инструкции для работников бухгалтерии разработаны главным бухгалтером и утверждены руководителем. Баланс учреждения имеет следующий состав (см. Таблицу 1.1.):

Таблица 1.1. Баланс ФКУ «Пансионат «Горный» УФСИН по Республике Крым и г. Севастополю

Как видно из таблицы, учреждение обеспечивает высокий темп роста хозяйственной деятельности, который немного спадает к концу 2015 года. Это обуславливается документальным переоформлением и перерегистрацией учреждения. Показатель финансового результата увеличивается в течении года и снижается в конце отчетного периода.

Под термином «внутренний контроль» подразумевается совокупность организационно-функциональной структуры, методик, методологий и процедур, принятых руководителем государственного бюджетного учреждения как средств упорядоченного и эффективного осуществления хозяйственной деятельности, коя в том числе включает в себя организованные внутри данного учреждения надзор и проверку, проводимые собственными силами:

- соблюдения в учреждении федеральных законов, постановлений и распоряжений Правительства РФ;

- исполнение приказов и распоряжений руководителя учреждения;

- организация учета и обеспечение сохранности имущества в учреждении; – установление соответствия осуществляемых операций регламентам, полномочиям сотрудников;

- установление соответствия проводимых финансовых операций законодательству;

- точность и полнота документации бухгалтерского учета; – предотвращение ошибок и искажений в учете;

- изучение причин недостатков и нарушений в финансово-хозяйственной деятельности, принятие действенных мер к их устранению;

- изучение опыта практического применения в учреждении действующих распоряжений.

Феде рационное государственное организация «пансион «Горный» было основано в согласовании с распоряжением Правительства Рот 20.04.2014г. №866-р. Учреждение находится в с. Рыбачье (г. Алушта).

Целью организации внутреннего контроля является обеспечение эффективности деятельности, приносящей доход учреждению. Кроме того, она может включать иные мероприятия и вопросы, подлежащие внутреннему контролю, .

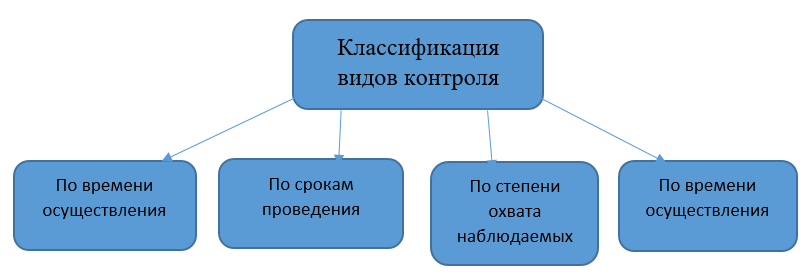

Согласно Васильевой Ю.А. основные виды внутреннего контроля представлены на рисунке 1.

В группу - по времени осуществления входят:

- предварительный контроль осуществляется для того, чтобы убедиться, что принимаемые работники окажутся в состоянии выполнить порученные им обязанности.

- текущий контроль осуществляется непосредственно в ходе проведения работ. Его цель - выявить и своевременно пресечь нарушения и отклонения.

- заключительный контроль дает руководителю информацию для планирования в случае, если аналогичные работы предлагается проводить в будущем, за счет оценки качества выполненной работы способствует совершенствованию мотивации эффективности деятельности персонала.

К группе - по степени охвата наблюдаемых явлений и процессов.

Общий контроль предполагает сплошное изучение производственно- хозяйственной деятельности, социально-экономического процесса.

Выборочный контроль - получил наиболее широкое развитие в проверке соблюдения технологических процессов, прежде всего в изготовлении крупных партий деталей, массовом производстве.

В третьей группу - по установлению рациональных сроков проведения, различают следующие виды контроля: Феде рационное государственное организация «пансион «Горный» было основано в согласовании с распоряжением Правительства Рот 20.04.2014г. №866-р. Учреждение находится в с. Рыбачье (г. Алушта).

«Пансионат «Горный» - государственное учреждение, исполняющее оказание государственных услуг в целях предоставления осуществления предустановленных законодательством РФ полномочий органов государственной власти или органов регионального самоуправления, экономическое оснащение деятельности которого исполняется за счет денег Феде рационного бюджета на основе бюджетной сметы.

Систематический контроль - организуется в отношении наиболее важных, ответственных объектов производственно-хозяйственной деятельности предприятия. Он проводится в заранее установленном режиме.

Особое место в управлении принадлежит разовому контролю. Он, как правило, проводится специализированными функциональными органами и направлен на всестороннюю проверку какого-либо отдельного аспекта или всей производственно-хозяйственной деятельности.

К четвёртой - по форме осуществления. В ней выделяют следующие виды контроля:

Финансовый контроль проводится путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям.

Административный контроль осуществляется за соответствием хозяйственных результатов показателям, запланированным в текущем бюджете: производится сравнение объема фактических и планируемых продаж; анализируются изменение доли фирмы на рынке.

Технический контроль используется для проверки производственных параметров. Он необходим для своевременного устранения технических неполадок, проверки состояния оборудования, .

Внутренний контроль в бюджетных учреждениях включает:

- бухгалтерский (бюджетного) учет (счета и двойная запись, инвентаризация и документация, балансовое обобщение);

- ревизию, контроль, аудит (проверку документов, проверку арифметических расчетов, соблюдение правил учета отдельных хозяйственных операций, инвентаризацию, устный опрос персонала, подтверждение и прослеживание).

Организация и постановка системы внутреннего контроля начинаются на этапе разработки внутренних локальных актов. Их число может быть различным. Мы приведем только некоторые, свойственные многим бюджетным учреждениям:

- Положение о внутреннем контроле;

- Положение о расчетах с подотчетными лицами;

- Положение о документообороте.

К средствам внутреннего бухгалтерского контроля:

- проверка первичных учётных документов;

- документальное подтверждение и соответствие плану финансово- хозяйственной деятельности всех бухгалтерских записей; распределение обязанностей между различными лицами;

- по санкционированию хозяйственной операции;

- по разноске операции по счетам учёта;

- контроль за взаимосвязанными операциями;

- сверка данных учёт с фактическим наличием средств, например, проведение инвентаризаций, оформление сличительной ведомости и инвентаризационной описи;

- обеспечение сохранности информации.

В системе внутреннего контроля бюджетного учреждения, в Пансионате «Горный» задействованы в той или иной степени все сотрудники. К органам внутреннего контроля в учреждении относятся директор пансионата и назначаемые им ответственные лица: сотрудники организации и заместитель директора.

По результатам проведенных мероприятий составляется соответствующий акт. В нем отражается:

- план контрольных мероприятий для проверки основных средства, утвержденную приказом руководителя учреждения;

- характер и состояние систем бухгалтерского учета основных средств;

- виды, методы и приемы, способы, применяемые при проведении проверки основных средств;

- анализ соблюдения законодательных и нормативных актов РФ;

- выводы о результатах проведения мероприятий внутреннего контроля;

- размеры причиненного материального ущерба, другие последствия допущенных нарушений, а также виновных должностных лиц;

- описание принятых мер и перечень мероприятий по устранению недостатков и нарушений, выявленных в ходе последующего контроля, рекомендации по недопущению возможных ошибок в дальнейшей работе.

Основными нарушениями при проведении внутренних проверок, в пансионате «Горный», являются: технические ошибки, невнимательность, ясные противоречия в законодательстве, ошибки планирования и стратегического выбора.

Итак, контроль является неотъемлемым элементом управления. Он существует во взаимосвязи с управлением, обеспечивая обратную связь между субъектами и объектами управления, выявляя отклонения, оценивая их влияние и определяя причины возникновения. Важнейшими функциями внутреннего контроля в бюджетных учреждениях являются обеспечение выполнения работниками своих должностных обязанностей и соблюдение государственных гарантий в сфере оказания услуг.

Подведя итог, можно с уверенностью сказать, что в пансионате «Горный», внутренний контроль организован на достаточном уровне. Небольшие ошибки и погрешности объясняются переходным периодом и переориентированием на нормативы законодательства Российской Федерации. Однако, руководство учреждения делает все возможное для скорейшего устранения недочетов и улучшения контроля за расходованием средств федерального бюджета.

Список литературы:

1. Васильева Ю.А. Ревизии и проверки бюджетных учреждений. Что должен знать бухгалтер? / Ю.А.Васильева. – М.: "Аюдар Пресс", 2014. – 230 с.

2. Организация внутреннего контроля в бюджетной сфере. Возможные подходы // Т. И Фисенко. // Учет в бюджетных учреждениях – 2015. - №12. – с. 72-75.

3. Общие правила проведения контрольного мероприятия // [Электронный ресурс]. – Режим доступа: http://www.bestpravo.ru/rossijskoje/rxzakony/y2o.htm. (Дата обращения 5.12.2015)

2016 Абкадыров В.В., Аблязова С.А.

В статье на примере рассмотрены структура и основные разделы положения о внутреннем контроле в организации.

В силу ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и п. 6 Инструкции № 157н учреждения силовых ведомств обязаны организовать у себя внутренний контроль совершаемых фактов хозяйственной жизни. Внутренний финансовый контроль направлен на создание системы соблюдения законодательства РФ в сфере финансовой деятельности, внутренних процедур составления и повышение качества составления и достоверности бюджетной отчетности и ведения бюджетного учета, а также на повышение результативности использования средств федерального бюджета. Порядок осуществления такого контроля должен быть утвержден при формировании учреждением своей учетной политики. О том, что должно содержать такое положение, поговорим в статье.

Еще раз отметим, что порядок организации и проведения внутреннего финансового контроля в учреждении должен быть закреплен в его учетной политике. При этом учреждение может сформировать свою учетную политику путем издания отдельных нормативных актов.

Порядок организации и проведения финансового контроля может быть оформлен отдельным приказом.

Внутренний финансовый контроль может осуществляться следующими путями:

- в учреждении создается структурное подразделение (отдел внутреннего финансового контроля с подчинением учреждения) либо вводится должность ревизора (также с непосредственной подчиненностью руководителю учреждения);

- в учреждении создается постоянно действующая комиссия на которую будет возложено осуществление данного контроля;

- осуществление внутреннего финансового контроля возлагается на работников структурных подразделений учреждения (например, на работников финансовых и кадровых служб). В такой ситуации внутренний контроль будет вестись в рамках предварительных и текущих контрольных мероприятий.

Выбор варианта построения контроля зависит от предполагаемого объема работ, финансовых и организационных возможностей учреждения (не всегда есть возможность вводить дополнительные ставки), структурных особенностей учреждения, компетентности специалистов и т. д.

При этом внутренний финансовый контроль должен включать в себя следующие его виды.

|

Вид контроля |

Описание |

|

Предварительный контроль |

Такой контроль должен осуществляться перед совершением хозяйственных операций. Он позволяет определить, насколько целесообразной и правомерной будет та или иная операция. Так, контрольными мероприятиями, относящимися к предварительному контролю, являются анализ соответствия утвержденному плану финансово-хозяйственной деятельности, проверка бюджетной, финансовой, статистической, налоговой и другой отчетности до ее утверждения или подписания и т. д. |

|

Текущий контроль |

Данный вид контроля заключается в проведении повседневного анализа соблюдения процедур исполнения бюджета, составления бюджетной (бухгалтерской) отчетности и ведения бюджетного (бухгалтерского) учета, оценке эффективности и результативности расходования денежных средств для достижения целей, задач и целевых прогнозных показателей подразделениями учреждения (филиалами и представительствами) |

|

Последующий контроль |

Этот контроль проводится по итогам совершения хозяйственных операций путем анализа и проверки бухгалтерской документации и отчетности, осуществления инвентаризаций и иных необходимых процедур |

Таким образом, предварительный и текущий контроль будут вестись непосредственно работниками учреждения в рамках осуществления ими своих должностных обязанностей, а последующий контроль может проводиться как отделом контроля (ревизором), так и комиссией по внутреннему контролю.

В идеале необходимо сделать так, чтобы в учреждении осуществлялись все типы контроля:

- установить процедуры согласования определенной документации как с юридическими службами и другими заинтересованными подразделениями, так и с соответствующими заместителями руководителя учреждения;

- возложить на работников финансовых и других служб обязанность осуществления текущего контроля за составляемой ими финансовой документацией;

- создать в учреждении отдел финансового контроля (ввести должность ревизора) или комиссию по осуществлению финансового контроля.

Структурные подразделения учреждения организуют внутренний финансовый контроль на следующих уровнях:

- уровень сотрудника – контрольные функции исполняются в рамках должностных обязанностей в соответствии с принципами системности, непрерывности, оперативности и массовости;

- уровень структурного подразделения – регулярные операции и процедуры внутреннего финансового контроля проводятся сотрудниками отдела, сотрудниками, старшими по должности, и начальниками отделов.

Выбранный способ осуществления контроля необходимо закрепить в положении о порядке осуществления внутреннего финансового контроля, при этом деятельность отдела внутреннего контроля (ревизора) будет регламентироваться также положением об отделе внутреннего контроля.

К сведению

Данный документ утверждается приказом руководителя учреждения и является важным правовым актом, определяющим порядок образования, правовое положение, обязанности, организацию работы отдела внутреннего контроля (ревизора).

Разграничение полномочий и органов, задействованных в функционировании системы внутреннего контроля, определяется внутренними документами учреждения, в том числе положениями о соответствующих структурных подразделениях, а также организационно-распорядительными документами учреждения и должностными инструкциями работников.

При разработке названных документов необходимо права и обязанности проверяющих и сотрудников отделов, которых будут затрагивать проверки.

Утверждаю

Руководитель учреждения

________________ / И. И. Иванов /

Положение о внутреннем финансовом контроле

1. Общие положения

1.1. Настоящее Положение разработано в соответствии с законодательством РФ (Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению») и уставом учреждения. Положение о внутреннем финансовом контроле устанавливает единые цели, правила и принципы организации и проведения мероприятий внутреннего финансового контроля в учреждении.

1.2. Целями внутреннего финансового контроля являются подтверждение достоверности бюджетного учета и отчетности учреждения, соблюдение действующего законодательства РФ, регулирующего порядок осуществления финансово-хозяйственной деятельности. Система внутреннего контроля призвана обеспечить:

- точность и полноту документации бухгалтерского учета;

- своевременность подготовки достоверной бухгалтерской отчетности;

- предотвращение ошибок и искажений;

- исполнение приказов и распоряжений руководителя учреждения;

- выполнение планов финансово-хозяйственной деятельности (бюджетной сметы) учреждения;

- сохранность имущества учреждения.

1.3. Задачами внутреннего контроля являются:

- установление соответствия проводимых финансовых операций в части финансово-хозяйственной деятельности и их отражения в бюджетном учете и отчетности требованиям нормативных правовых актов;

- установление соответствия осуществляемых операций регламентам, полномочиям сотрудников;

- соблюдение установленных технологических процессов и операций при осуществлении функциональной деятельности;

- анализ системы внутреннего контроля учреждения, позволяющий выявить существенные аспекты, влияющие на ее эффективность.

1.4. Внутренний контроль в учреждении должен основываться на следующих принципах:

- принцип законности – неуклонное и точное соблюдение всеми субъектами внутреннего контроля норм и правил, установленных нормативным законодательством РФ;

- принцип независимости – субъекты внутреннего контроля при выполнении своих функциональных обязанностей независимы от объектов внутреннего контроля;

- принцип объективности – внутренний контроль осуществляется с использованием фактических документальных данных в порядке, установленном законодательством РФ, путем применения методов, обеспечивающих получение полной и достоверной информации;

- принцип ответственности – каждый субъект внутреннего контроля за ненадлежащее выполнение контрольных функций несет ответственность в соответствии с законодательством РФ;

- принцип системности – проведение контрольных мероприятий всех сторон деятельности объекта внутреннего контроля и его взаимосвязей в структуре управления.

1.5. При осуществлении мероприятий внутреннего контроля лица, его проводящие, могут использовать:

- общенаучные методические приемы контроля (анализ, синтез, индукцию, дедукцию, редукцию, аналогию, моделирование, абстрагирование, эксперимент и др.);

- эмпирические методические приемы контроля (инвентаризацию, контрольные замеры работ, контрольные запуски оборудования, формальную и арифметическую проверки, встречную проверку, способ обратного счета, метод сопоставления однородных фактов, служебное расследование, экспертизы различных видов, сканирование, логическую проверку, письменный и устный опросы и др.);

- специфические приемы смежных экономических наук (приемы экономического анализа, экономико-математические методы, методы теории вероятностей и математической статистики).

1.6. Внутренний контроль в учреждении могут осуществлять:

- сторонние организации или внешние привлекаемые для целей проверки финансово-хозяйственной деятельности учреждения.

2. Организация внутреннего финансового контроля

2.1. Внутренний финансовый контроль в учреждении осуществляется в формах предварительного, текущего и последующего контроля.

2.1.1. Предварительный контроль осуществляется до начала совершения хозяйственной операции. Он позволяет определить, насколько целесообразной и правомерной будет та или иная операция. Предварительный контроль осуществляют руководитель учреждения, его заместители, главный бухгалтер и сотрудники юридического отдела. В рамках предварительного контроля проводятся следующие действия:

- контроль за составлением финансово-плановых документов (расчетов потребности в финансовых средствах, плана финансово-хозяйственной деятельности и др.). Данные действия осуществляются руководителем, главным бухгалтером;

- их визирование, согласование и урегулирование разногласий;

- проверка и визирование проектов договоров (контрактов) специалистами юридической службы и главным бухгалтером;

- предварительная экспертиза документов (решений), связанных с расходованием финансовых и материальных средств, осуществляемая консультантом по финансам и экономике, главным бухгалтером, руководителями подразделений, комиссией по внутреннему контролю.

2.1.2. Текущий контроль заключается в проведении повседневного анализа соблюдения процедур исполнения бюджета, составления бюджетной (бухгалтерской) отчетности и ведения бюджетного (бухгалтерского) учета, осуществлении мониторингов целевого расходования средств областного (федерального или муниципального) бюджета подведомственными учреждениями, оценке эффективности и результативности расходования средств бюджета для достижения целей, задач и целевых прогнозных показателей подразделениями управления, подведомственными учреждениями.

В ходе текущего контроля осуществляются следующие мероприятия:

- проверка расходных денежных документов до их оплаты (расчетно-платежных ведомостей, счетов и т. п.). Фактом контроля является разрешение документов к оплате;

- проверка наличия денежных средств в кассе;

- проверка полноты оприходования полученных в наличных денежных средств;

- проверка наличия у подотчетных лиц полученных под отчет денежных средств и (или) оправдательных документов;

- контроль за взысканием дебиторской и погашением задолженности;

- сверка аналитического учета с синтетическим учетом (оборотная ведомость);

- проверка фактического наличия материальных средств.

Ведение текущего контроля осуществляется на постоянной основе специалистами отделов бухгалтерского учета и отчетности учреждения, экономического отдела, заместителем руководителя учреждения, ответственным за финансово-экономический блок, комиссией по внутреннему контролю.

2.1.3. Последующий контроль проводится по итогам совершения хозяйственных операций. Он осуществляется путем анализа и проверки бухгалтерской документации и отчетности, проведения инвентаризаций и иных необходимых процедур. Для проведения последующего контроля в учреждении создается комиссия по внутреннему контролю, состав которой определяется в приложении к данному Положению. Состав комиссии может меняться.

Методами последующего контроля являются:

- инвентаризация;

- внезапная ревизия кассы;

- проверка поступления, наличия и использования денежных средств в учреждении;

- документальные проверки (ревизии) завершенных операций финансово-хозяйственной деятельности учреждения.

Система контроля состояния бюджетного (бухгалтерского) учета включает в себя проверку:

- соблюдения требований законодательства РФ, регулирующего порядок осуществления финансово-хозяйственной деятельности;

- точности и полноты составления документов и регистров бухгалтерского учета;

- предотвращения возможных ошибок и искажений в учете и отчетности;

- исполнения приказов и распоряжений руководства;

- сохранности финансовых и нефинансовых активов учреждения.

2.2. Последующий контроль осуществляется путем проведения как плановых, так и внеплановых проверок. Плановые проверки проводятся с периодичностью, установленной планом проверок, утвержденным руководителем учреждения.

Основными объектами плановой проверки являются:

- соблюдение законодательства РФ, регулирующего порядок ведения бухгалтерского учета, и норм учетной политики;

- правильность и своевременность отражения всех хозяйственных операций в бюджетном учете;

- полнота и правильность документального оформления операций;

- своевременность и полнота проведения инвентаризаций;

- достоверность отчетности.

В ходе проведения внеплановой проверки осуществляется контроль по в отношении которых есть информация о возможных нарушениях.

2.3. Лица, ответственные за проведение проверки, осуществляют анализ выявленных нарушений, определяют их причины и разрабатывают предложения для принятия мер по их устранению и недопущению в дальнейшем.

Результаты проведения предварительного и текущего контроля оформляются в виде служебных записок на имя руководителя учреждения, которые могут содержать перечень мероприятий по устранению недостатков и нарушений, если таковые были выявлены, а также рекомендации по недопущению возможных ошибок.

2.4. Результаты проведения последующего контроля оформляются в виде акта, который подписывается всеми членами комиссии и направляется с сопроводительной служебной запиской руководителю учреждения. Акт проверки должен включать в себя следующие сведения:

- программу проверки (утверждается руководителем учреждения);

- характер и состояние систем бухгалтерского учета и отчетности;

- виды, методы и приемы, применяемые в процессе проведения контрольных мероприятий;

- анализ соблюдения законодательства РФ, регламентирующего порядок осуществления финансово-хозяйственной деятельности;

- выводы о результатах проведения контроля;

- описание принятых мер и перечень мероприятий по устранению недостатков и нарушений, выявленных в ходе последующего контроля, рекомендации по недопущению возможных ошибок.

Работники учреждения, допустившие недостатки, искажения и нарушения, в письменной форме представляют руководителю учреждения объяснения по вопросам, относящимся к результатам проведения контроля.

2.5. По результатам проведения проверки главный бухгалтер учреждения (или лицо, уполномоченное руководителем учреждения) разрабатывает план мероприятий по устранению выявленных недостатков и нарушений с указанием сроков и ответственных лиц, который утверждается руководителем учреждения.

По истечении установленного срока главный бухгалтер незамедлительно информирует руководителя учреждения о выполнении мероприятий или их неисполнении с указанием причин неисполнения.

3. Субъекты внутреннего контроля

3.1. В систему субъектов внутреннего контроля входят:

- руководитель учреждения и его заместители;

- комиссия по внутреннему контролю;

- руководители и работники учреждения на всех уровнях;

- сторонние организации или внешние аудиторы, привлекаемые для целей проверки финансово-хозяйственной деятельности учреждения.

3.2. Разграничение полномочий и ответственности органов, задействованных в функционировании системы внутреннего контроля, определяется внутренними документами учреждения, в том числе положениями о соответствующих структурных подразделениях, а также организационно-распорядительными документами учреждения и должностными инструкциями работников.

4. Права и обязанности субъектов контроля

4.1. В ходе осуществления внутреннего финансового контроля субъекты контроля имеют право:

- на доступ к документам, базам данных и регистрам, непосредственно связанным с вопросами проведения контрольного мероприятия;

- на получение информации по вопросам, включенным в программу контрольного мероприятия;

- на получение от должностных лиц учреждения письменных объяснений по вопросам, входящим в программу контрольного мероприятия;

- на беспрепятственный допуск (с соблюдением установленного порядка) во все служебные помещения субъекта внутреннего контроля;

- на расширение круга направлений (вопросов) проверки в случае необходимости такого расширения при выполнении основного задания.

4.2. Субъекты контроля обязаны:

- обладать необходимыми профессиональными знаниями и навыками;

- исполнять обязанности, предусмотренные должностными инструкциями и положением о структурном подразделении;

- соблюдать при осуществлении своей деятельности требования законодательства РФ;

- обеспечивать сохранность и возврат полученных в объекте внутреннего контроля оригиналов документов;

- соблюдать конфиденциальность полученной информации в связи с исполнением должностных обязанностей;

- оформлять материалы проверки в соответствии с установленными требованиями.

5. Ответственность

5.1. Субъекты внутреннего контроля в рамках своей компетенции и в соответствии со своими функциональными обязанностями несут ответственность за разработку, документирование, внедрение, мониторинг и развитие внутреннего контроля во вверенных им сферах деятельности.

5.2. Ответственность за организацию и функционирование системы внутреннего контроля возлагается на заместителя руководителя учреждения, ответственного за финансово-экономический блок.

5.3. Лица, допустившие недостатки, искажения и нарушения, несут дисциплинарную ответственность в соответствии с требованиями Трудового кодекса РФ.

6. Оценка состояния системы финансового контроля

6.1. Оценка эффективности системы внутреннего контроля в учреждении осуществляется субъектами внутреннего контроля и рассматривается на специальных совещаниях, проводимых руководителем учреждения.

6.2. Непосредственная оценка адекватности, достаточности и эффективности системы внутреннего контроля, а также контроль за соблюдением процедур внутреннего контроля осуществляются комиссией по внутреннему контролю.

В рамках указанных полномочий комиссия по внутреннему контролю представляет руководителю учреждения результаты проверок эффективности действующих процедур внутреннего контроля и (в случае необходимости) разработанные совместно с главным бухгалтером предложения по их совершенствованию.

7. Заключительные положения

7.1. Все изменения и дополнения к настоящему Положению утверждаются руководителем учреждения.

7.2. Если в результате изменения действующего законодательства РФ отдельные статьи настоящего Положения вступят с ним в противоречие, эти статьи утрачивают силу и преимущественную силу имеют положения действующего законодательства РФ.

Приложение 1

Комиссия по внутреннему контролю

Приложение 2

к Положению о внутреннем финансовом контроле

План проведения ревизий и проверок финансово-хозяйственной деятельности

|

Наименование проверяемого вопроса (объекта проверки) |

Проверяемый период |

Срок проведения |

||

|

Проверка сохранности денежных средств и бланков строгой отчетности |

||||

|

Проверка правильности с бюджетом, налоговыми органами, внебюджетными фондами и контрагентами |

Ежемесячно в последний рабочий день месяца |

Председатель комиссии по внутреннему контролю |

||

|

Соблюдение установленного порядка выдачи авансов под отчет |

Ежеквартально в последний рабочий день месяца |

Председатель комиссии по внутреннему контролю |

||

|

Проверка наличия актов сверки с поставщиками и подрядчиками |

Полугодие |

Председатель комиссии по внутреннему контролю |

||

|

Инвентаризация активов |

Ежегодно перед составлением годовых отчетных форм |

Председатель комиссии по внутреннему контролю |

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

главный бухгалтер СВК инвентаризация

- Как приготовить рыбу кижуч

- Слоеный салат «Печенкин Салат печенкин с куриной

- Пошаговый рецепт с фото и видео Рецепт пряников медовых для рисования

- Мороженое шоколадное: рецепт и фото

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Порядок уплаты ндфл с премий, или каждому по "заслугам" (ройтман а

- Иосиф Абрамович Рапопорт — учёный, воин, гражданин: очерки, воспоминания, материалы Каплан иосиф абрамович ветеран войны

- Как проходит ограничение родительских прав

- Социальные стипендии студентам Стипендия детям инвалидам в вузе

- Особенности вычета на лечение родителей

- Льготы пенсионерам по земельному налогу

- Рецепт: Песочное печенье с джемом - домашнее со сладкой начинкой

- Заправка для борща на зиму, очень вкусные рецепты из свеклы Заготовка для зеленого борща на зиму рецепт

- Ром с соком – беспроигрышный вариант Ром с апельсиновым соком название