Составление и использование бухгалтерской отчетности

В состав годовой отчетности входит отчет о финансовых результатах за 2016 год (форма 2). В нем - доходы, расходы и результаты хозяйственной деятельности нарастающим итогом с 1 января по 31 декабря.

Что указывать в Отчет о финансовых результатах за 2016 год (форма 2)

Отчет о финансовых результатах за 2016 год (форма 2) содержит следующие данные:

- выручка;

- себестоимость продаж;

- валовая прибыль (убыток);

- коммерческие и управленческие расходы;

- прибыль (убыток) от продаж;

- проценты к получению и уплате;

- прочие доходы и расходы;

- прибыль (убыток) до налогообложения;

- и обязательств;

- чистая прибыль (убыток);

- справочная информация.

Составляя отчет о финансовых результатах за 2016 год (форма 2), смотрите рекомендации Минфина России по проведению аудита за отчетный период.

Все доходы в отчете отражайте за вычетом НДС и акцизов (п. 3 ПБУ 9/99) . Все расходы, а также отрицательные показатели указывайте в круглых скобках, без знака минус. Форму 2 составляйте нарастающим итогом с начала года. Все показатели отчетного периода приводите в сравнении с аналогичным периодом прошлого года. В отчете за 2016 год будут такие сведения:

- обороты по счетам с 1 января по 31 декабря 2016 года включительно отразите в столбце 3 (данные за отчетный период);

- показатели столбца 3 отчета о финансовых результатах за 2014 год приведите в столбце 4 (данные за аналогичный период предыдущего года).

В столбце «Пояснения» укажите номер соответствующего пояснения к балансу (форме № 1) и отчету о финансовых результатах:

Нумерация строк отчета

В типовой форме Отчета строки не пронумерованы. Коды для строк посмотрите в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в налоговую инспекцию. При этом существуют особенности для отдельных категорий организаций. Например, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Это следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н.

Сопоставимость показателей в Отчете о финансовых результатах (форма 2)

Показатели отчетного периода должны быть сопоставимы с показателями аналогичного периода прошлого года. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет или изменилась учетная политика организации. В этом случае в форме № 2 за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но отчеты за прошлые периоды исправлять не нужно.

Типовая форма № 2 (отчет о прибылях и убытках) содержит непронумерованные строки. Коды для строк посмотрите в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н . Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в ИФНС. При этом существуют особенности для отдельных категорий организаций. Например, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Если же отчетность составляете для акционеров или других пользователей, не являющихся представителями госконтроля, строки нумеровать необязательно.

Доходы и расходы по обычным видам деятельности в форме 2 (строки 2110-2200)

По строкам 2110-2200 покажите доходы и расходы по обычным видам деятельности. Исходными данными для заполнения этих строк являются обороты по счету 90 «Продажи». В строке 2110 выручку отразите без НДС и акцизов. Выручка определяется с учетом всех скидок, предоставленных организацией. Если покупателю предоставляют скидку за выполнение определенных условий договора, то выручку указывают за минусом скидки.

По строке 2120 покажите расходы по обычным видам деятельности, которые формируют себестоимость. В строке 2100 отразите прибыль от обычных видов деятельности. Определить ее можно, если из выручки вычесть себестоимость продаж (строка 2110 - строка 2120).

По строке 2210 укажите сумму расходов по обычным видам деятельности, которые связаны с продажей товаров, работ, услуг. По строке 2220 укажите сумму расходов по обычным видам деятельности, которые связаны с управлением организацией.

Например, затраты на рекламу относятся к коммерческим расходам (Инструкция к плану счетов). Поэтому отражать такие расходы в отчете надо в зависимости от того, какой порядок учета коммерческих расходов предусмотрен в учетной политике организации для целей бухучета. В соответствии с учетной политикой коммерческие расходы могут:

- полностью включаться в затраты текущего периода. В этом случае расходы на рекламу отразите по строке 2210 «Коммерческие расходы» отчета;

- распределяться между стоимостью отдельных видов продукции, товаров (работ, услуг). Тогда расходы на рекламу отразите по строке 2120 «Себестоимость продаж».

По строке 2200 отразите прибыль (убыток) от продаж. Для этого из суммы валовой прибыли нужно вычесть коммерческие и управленческие расходы (строка 2100 - строка 2210 - строка 2220). Если получается отрицательная величина, отразите ее в отчете в круглых скобках.

Прочие доходы и расходы в Отчете о финансовых результатах (строки 2310-2350)

Строки 2310-2350 , где отражаются прочие доходы и расходы, заполните на основании оборотов по счету 91 «Прочие доходы и расходы».

Если какая-то информация баланса требует детальной подробной расшифровки, ее заносят в отдельную форму - пояснения к балансу и отчету о финансовых результатах . А в отчете в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы.

Налог на прибыль в Отчете о финансовом результате (строки 2410-2400)

(строка 2430)

Изменение отложенных налоговых активов

(строка 2450)

Текущий налог на прибыль

(строка 2410)

Проверьте, чтобы чистая прибыль (убыток), отраженная в Отчете по итогам года, совпадала с заключительным сальдо по счету 99 «Прибыли и убытки» (с учетом округлений ). Его же надо списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)» при реформации баланса (формы № 1) .

Кто подписывает Отчет о финансовых результатах за 2016 год (форма 2)

Бухгалтерская отчетность считается составленной после того, как ее бумажный вариант подпишет руководитель компании (ч. 8 ст. 13 Закона № 402-ФЗ). Но чиновники разрешают, чтобы отчетность вместо директора подписывал любой другой сотрудник по доверенности. Главный бухгалтер — не исключение. Но все экземпляры отчетности должны быть подписаны одним и тем же представителем организации. То есть и в ИФНС, и в Росстат надо сдать отчеты с одинаковыми подписями. Налоговики с таким подходом согласны, о чем сказано в письме ФНС России от 26 июня 2013 г. № ЕД-4-3/11569@ . Документ размещен на официальном сайте службы и доведен до нижестоящих инспекций.

В любом случае годовая отчетность должна быть подписана на бумаге. Если же вы отправляете ее в инспекцию электронно, то сдавать еще и бумажный вариант не надо. Но на случай проверки распечатанный подписанный вариант должен храниться в бухгалтерии.

Показатели по строкам отчета

В таблице мы привели сведения, которые отражают по каждой строке отчета (формы 2):

|

Название статей отчета |

Коды строк |

Счета бухгалтерского учета |

Примечание |

|---|---|---|---|

|

Суммарный оборот по кредиту счета 90 «Продажи» субсчет «Выручка»; |

Выручкой являются доходы от обычных видов деятельности, к которым относятся продажа продукции и товаров, выполнение работ, оказание услуг. Перечень таких доходов приведен в пункте 5 ПБУ 9/99 |

||

|

Себестоимость продаж |

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетами: |

||

|

Валовая прибыль (убыток) |

Разница между суммами, отраженными в строках 2110 и 2120 |

||

|

Коммерческие расходы |

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 44 «Расходы на продажу» |

Показатель укажите в круглых скобках (без знака минус) |

|

|

Управленческие расходы |

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 26 «Общехозяйственные расходы» |

Заполните эту строку, если учетной политикой предусмотрено списание общехозяйственных расходов непосредственно в дебет счета 90 «Продажи». |

|

|

Прибыль (убыток) от продаж |

Разница между суммами, отраженными по строкам 2100, 2210 и 2220 |

Показатель должен соответствовать разнице между суммарными оборотами за отчетный период по дебету и кредиту счета 90 «Продажи», субсчет «Прибыль (убыток) от продаж» в корреспонденции со счетом 99 «Прибыли и убытки». |

|

|

Доходы от участия в других организациях |

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по причитающимся дивидендам и другим доходам» |

||

|

Проценты к получению |

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» в корреспонденции со счетами учета начисленных процентов: |

||

|

Проценты к уплате |

Суммарный оборот по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» в корреспонденции со счетами учета: |

Показатель укажите в круглых скобках (без знака минус) |

|

|

Прочие доходы |

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» за минусом: |

Перечень прочих доходов приведен в пункте 7 ПБУ 9/99. При этом начисленный НДС, акцизы и иные аналогичные платежи доходами не являются (п. 3 ПБУ 9/99). Поэтому данные суммы надо исключить при определении показателя по строке 2340 |

|

|

Прочие расходы |

Суммарный оборот по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» за минусом: |

Показатель укажите в круглых скобках (без знака минус) |

|

|

Прибыль (убыток) до налогообложения |

Сумма данных по строкам 2200, 2310, 2320, 2340 за минусом данных по строкам 2330 и 2350 |

Отрицательное значение показателя укажите в круглых скобках (без знака минус) |

|

|

Текущий налог на прибыль |

Разница между суммарными оборотами по дебету и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами: |

Показатель должен соответствовать сумме налога на прибыль, отраженной по строке 180 листа 02 декларации по налогу на прибыль, утвержденной приказом ФНС России от 19 октября 2016 г. № ММВ-7-3/572. |

|

|

В том числе постоянные налоговые обязательства (активы) |

Разница между суммарными оборотами по дебету и кредиту счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» |

Если оборот по дебету счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» меньше оборота по кредиту, укажите постоянный налоговый актив - без скобок Если оборот по дебету счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» больше оборота по кредиту, укажите постоянное налоговое обязательство - в круглых скобках |

|

|

Изменение отложенных налоговых обязательств |

Разница между суммарными оборотами по кредиту и дебету счета 77 «Отложенные налоговые обязательства» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» |

Если оборот по кредиту счета 77 «Отложенные налоговые обязательства» меньше оборота по дебету, то разницу укажите без скобок Если оборот по кредиту счета 77 «Отложенные налоговые обязательства» больше оборота по дебету, то разницу укажите в круглых скобках |

|

|

Изменение отложенных налоговых активов |

Разница между суммарными оборотами по дебету и кредиту счета 09 «Отложенные налоговые активы» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» |

Если оборот по дебету счета 09 «Отложенные налоговые активы» больше оборота по кредиту, то разницу укажите без скобок Если оборот по дебету счета 09 «Отложенные налоговые активы» меньше оборота по кредиту, то разницу укажите в круглых скобках |

|

|

Обороты по счету 99 «Прибыли и убытки», не отраженные в предыдущих строках |

Отрицательное значение показателя укажите в круглых скобках (без знака минус) |

||

|

Чистая прибыль (убыток) |

Строка 2300 + (-) строка 2430 + (-) строка 2450 - строка 2410 + (-) строка 2460 |

Показатель должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», который при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». |

|

|

Справочно Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) |

Обороты по дебету и кредиту счетов 83 «Добавочный капитал» в корреспонденции со счетами 01 и 04 |

||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

Обороты по счетам учета капитала (без учета переоценки внеоборотных активов) |

В настоящее время законодательством по бухгалтерскому учету понятие совокупного финансового результата не определено. И не установлены правила расчета результата от прочих операций, не включаемых в чистую прибыль, но влияющего на совокупный результат. Поэтому при заполнении строки 2520 организациям нужно руководствоваться правилами, установленными МСФО (п. 7 ПБУ 1/2008). Организации, не применяющие МСФО, данную строку могут не заполнять |

|

|

Совокупный финансовый результат периода |

Сумма данных по строкам 2400, 2510, 2520 |

||

|

Базовая прибыль (убыток) на акцию |

Порядок расчета определен в разделе II Методических рекомендаций, утвержденных приказом Минфина России от 21 марта 2000 г. № 29н |

||

|

Разводненная прибыль (убыток) на акцию |

Порядок расчета определен в разделе III Методических рекомендаций, утвержденных приказом Минфина России от 21 марта 2000 г. № 29н |

Рассчитывают акционерные общества |

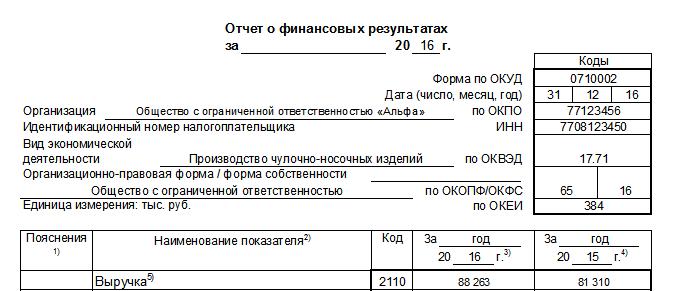

Образец отчета о финансовых результатх

Посмотрите образец:

Новая форма "Отчет о финансовых результатах" официально утверждена документом Приказ Минфина РФ от 02.07.2010 № 66н (в ред. Приказа Минфина России от 06.04.2015 № 57н).

Подробнее о применении формы "Отчет о финансовых результатах":

- Порядок заполнения отчета о финансовых результатов по общей форме. Пример

Отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н. В отчете о финансовых результатах... иным показателям, приведенным в отчете о финансовых результатах. Общая форма отчета о финансовых результатах приведена в Приложении N ... 1 к Приказу N 66н. В отчете о финансовых результатах... . Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной...

- Порядок заполнения отчета о финансовых результатах по упрощенной форме. Пример

Упрощенный баланс; - упрощенный отчет о финансовых результатах. Упрощенный отчет о финансовых результатах Малые предприятия могут сдавать отчетность... - упрощенный отчет о финансовых результатах. Порядок заполнения отчета о финансовых результатах по упрощенной форме Отчет о финансовых результатах для малых... в укрупненные статьи упрощенного отчета о финансовых результатах. Итак, первый показатель... предыдущие строки. Пример. Заполнение отчета о финансовых результатах по упрощенной форме. ООО, ...

- Заполняем отчет о финансовых результатах

Формируется отчет о финансовых результатах деятельности учреждения (ф. 0503721)? Каков порядок заполнения разделов о доходах... и обязательствами? Как формируется финансовый результат? Как формируется отчет о финансовых результатах деятельности учреждения (ф. 0503721 ... автономные государственные (муниципальные) учреждения представляют отчет о финансовых результатах своей деятельности (ф. 0503721). Это... . 50 Инструкции № 33н отчет о финансовых результатах деятельности учреждения (ф. 0503721) (далее...

- Порядок отражения в пояснениях к балансу и к отчету о финансовых результатах краткосрочных депозитов, учитываемых в составе финансовых вложений организации

Пояснениях к балансу и к отчету о финансовых результатах краткосрочных депозитов, учитываемых в... к балансу и к отчету о финансовых результатах краткосрочных депозитов, учитываемых в... к бухгалтерскому балансу и отчету о финансовых результатах определяются организациями самостоятельно с... к бухгалтерскому балансу и отчету о финансовых результатах Информация о поступлении, движении, выбытии... ;Проценты к получению" Отчета о финансовых результатах (далее - Отчет). Представляется, что по строке...

- Отчеты акционерных обществ

Бухгалтерский баланс; -отчет о финансовых результатах; -отчет об изменениях капитала; -отчет о движении денежных средств; -отчет о целевом использовании...) к бухгалтерской отчетности. -бухгалтерский баланс; -отчет о финансовых результатах. В том случае, если АО... ; приоритетные направления деятельности; отчет совета директоров (наблюдательного совета) о результатах развития по приоритетным... -годовой отчет и годовую бухгалтерскую (финансовую) отчетность; -проспект ценных бумаг; -сообщение о проведении...

- Отчетность за 2016 год: о том, как правильно учесть ежегодные разъяснения Минфина

ОС, не влияющее на финансовое положение организации, финансовый результат ее деятельности и (или... На счете 91 и в отчете о финансовых результатах в составе прочих доходов (расходов... всем остальным налогам (взносам) в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения... не используется. Соответственно, и в отчете о финансовых результатах суммы санкций раскрываются по разным... а также себестоимости при составлении отчета о финансовых результатах. Но это правило применимо только...

- Применение суждения о существенности нарушений при проведении внешнего контроля качества

Существенность, обязательный аудит. Рассматриваются результаты внешнего контроля качества, и нарушения... искажениях В аудиторских заключениях о бухгалтерской (финансовой) отчетности не приведены описания... тыс. руб. искажение данных «Отчета о движении денежных средств» составило 1347 ... в бухгалтерской (финансовой) отчётности, а в годовом отчете. 11. о среднегодовой численности... приложений, только бухгалтерский баланс и отчет о финансовых результатах? - «основополагающая информация» - как понимать...

- О формах, адресах и сроках представления бухгалтерской отчетности

... : - баланс по упрощенной форме - отчет о финансовых результатах (ОФР) по упрощенной форме остальные... : - баланс - ОФР - отчет об изменениях капитала - отчет о движении денежных средств - пояснения... которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности" ... И если в балансе и отчете о финансовых результатах перечисленное показать невозможно, а... переименовал рекомендованную форму отчета о прибылях и убытках в отчет о финансовых результатах. И в...

- Разрабатываем положение о порядке отражения событий после отчетной даты

3.1. Изменение показателей баланса, отчета о финансовых результатах. 3.2. Заполнение пояснительной записки... и полученные по таким операциям финансовые результаты. Проще говоря, объекты бухгалтерского... влияние на финансовое состояние, движение денежных средств или результаты деятельности организации... достоверная оценка финансового состояния, движения денежных средств или результатов деятельности федерального... , а также признав в отчете о финансовых результатах деятельности расходы на создание резерва...

- О дополнительных формах годовой и квартальной бухгалтерской отчетности учреждений

Отчетного финансового года (ф. 0503710); отчет об исполнении учреждением плана его финансово-хозяйственной... учреждения (ф. 0503738); отчет о финансовых результатах деятельности учреждения (ф. 0503721); отчет о движении денежных средств... учредителя, либо по решению финансового органа в финансовый орган в установленные учредителем... .1» – завершение расчетов и принятие отчета о расходовании средств; – «1.2» – предоставление... .1» – завершение расчетов и принятие отчета о расходовании средств; – «2.2» – ...

- Погашение дебиторской задолженности и отражение информации в отчете (ф.0503123) и сведениях (ф.0503169)

05 730 5 000 В отчете о движении денежных средств (ф. ... бюджета; баланс исполнения бюджета; отчет о финансовых результатах деятельности; отчет о движении денежных средств; пояснительную записку... , должна быть отражена достоверная информация о финансовых показателях учреждения, сформированных на отчетную... отчетности получателя бюджетных средств по результатам контрольных мероприятий, не может относиться... авансовых платежей, произведенных в прошлые финансовые годы, отражается по дебету соответствующих...

- Результат аудиторской проверки

Компании письменной информации (отчета) и аудиторского заключения. Результатом проведенной аудиторской проверки является... показателей статей баланса и отчета о финансовых результатах. К отчету прикладываются копии финансовой (бухгалтерской) отчетности клиента... искажений на показатели бухгалтерской (финансовой) отчетности. В отчете обобщаются выявленные аудитором нарушения... рекомендаций, разработанных по результатам аудита № п/п № пункта Отчета Содержание рекомендации Ожидаемый...

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

Состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. ... то в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств она может... выкупленные у акционеров; прочие финансовые вложения. В отчете о финансовых результатах налоговиков в первую очередь...) и «данные о выручке и прочих доходах отчета о финансовых результатах» должны быть сопоставимы... ») и 2340 («Прочие доходы») отчета о финансовых результатах над показателем строки 213 разд...

- Особенности представления бухгалтерской отчетности в 2018 году

Отраженные в бухгалтерском балансе, отчете о финансовых результатах деятельности, отчете о движении денежных средств, пояснительной записке... отражает в пояснениях к балансу, отчету о финансовых результатах. В пункте 12 стандарта сказано... отмечено: кроме раскрытия показателей баланса, отчета о финансовых результатах, отчета о движении денежных средств субъект отчетности... выполнению работ, оказанию услуг; г) о финансовом положении субъекта отчетности и его...

- ТЗВ-МП - форма для малого бизнеса

Соответствовать аналогичным показателям отчета о финансовых результатах. Раздел 1 "Сведения о выручке от... показателю "Выручка" отчета о финансовых результатах. То есть для заполнения строки... показатель "Выручка" отчета о финансовых результатах не включают. Если следовать Указаниям... данные показателя "Выручка" отчета о финансовых результатах, то получается, что приведенное... 01 не будут равняться данным отчета о финансовых результатах. По строке 03 организация - ...

Отчет о финансовых результатах характеризует финансовые результаты деятельности организации за отчетный период и то, каким образом она получила прибыль или убытки. Это достигается путем сопоставления в отчете суммарного дохода и расхода. Отчет о финансовых результатах вместе с бухгалтерским балансом является важным источником информации для всестороннего анализа получения прибыли.

В отчете о финансовых результатах данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты. Заголовочная часть заполняется по тем же правилам, что и в бухгалтерском балансе.

1. Выручка (строка 2110): сумма выручки за продажу товаров, оказание услуг, выполнение работ (т.е. выручка от основных видов деятельности предприятия) за вычетом НДС, данные берутся из счета 90 «Продажи» (кредит 90.1 минус дебет 90.3);

2. Себестоимость (строка 2120): данные из дебета счета 90 «Продажи», за исключением коммерческих расходов на продажу, к которым относятся все расходы за исключением транспортно-заготовительных, и управленческие расходы, которые выделены в отдельные строки формы №2;

3. Валовая прибыль (убыток) (строка 2100): разница между строкой 2110 и 2120;

4. Коммерческие расходы (строка 2210): расходы от основного вида деятельности за вычетом транспортно-заготовительных, данные дебета счета 44 «Расходы на продажу», эти расходы входят также в состав себестоимости на счете 90;

5. Управленческие расходы (строка 2220): расходы, связанные с управлением организацией: административные, аренда, затраты на содержание персонала, налоги. Для этой строки данные берутся из счета 26 «Общехозяйственные расходы», эти же данные фигурируют по дебету счета 90 в составе себестоимости;

6. Прибыль (убыток) от продаж (строка 2200): определяется по формуле: строка 2100 - строка 2210 - строка 2220;

7. Доходы от участия в других организациях (строка 2310): если организация вкладывает свои средства в уставные капиталы других предприятий, получает какие-то дивиденды, процент прибыли, то эти доходы учитываются по кредиту счета 91 «Прочие доходы и расходы» и их следует отразить в данной строке формы №2;

8. Проценты к получению (строка 2320): указываются проценты по различным вкладам, депозитам, займам, облигациям, векселям, которые причитаются организации к получению (эти данные также можно взять из кредита счета 91);

9. Проценты к уплате (строка 2330): проценты по кредитам, займам, подлежащие уплате организацией, данные для заполнения берутся из дебета счета 91;

10. Прочие доходы (строка 2340): указываются все прочие доходы, числящиеся по кредиту счета 91 за вычетом сумм НДС, акцизов, экспортных пошлин, учтенных по дебету счета 91, и не учтенных ранее (строки 2310 и 2320);

11. Прочие расходы (строка 2350): указываются все прочие расходы, отраженные по дебету счета 91 за вычетом данных строки 2330;

12. Прибыль (убыток) до налогообложения (строка 2300): рассчитывается по формуле: строка 2200 + строка 2310 + строка 2320 -- строка 2330 + строка 2340 -- строка 2350.

13 Текущий налог на прибыль (строка 2410): налог на прибыль за тот отчетный период, за который составляется отчет форма №2, сформированный на счете 68 «Налоги и сборы».

14. Строки 2421, 2430 и 2450 заполняются в том случае, если организация исчисляет налог на прибыль по ПБУ 18/02, субъекты малого предпринимательства могут не применять нормы ПБУ 18/02 и, соответственно, у него будут отсутствовать записи по этим строкам;

15. Постоянные налоговые обязательства (строка 2421): если при определении налога на прибыль возникают расхождения между бухгалтерским и налоговым учетом, то возникшая разница (согласно ПБУ 18/02) называется постоянной разницей, а произведение этой постоянной разницы на ставку налога на прибыль даст величину налога, которая приведет к увеличению уплаты налога на прибыль в бюджет. Эта величина налога, на которую увеличится (или уменьшится) платеж в бюджет из-за расхождений бухгалтерского и налогового учета, и будет являться постоянным налоговым обязательством, отражается он на счете 99 субсчет «Постоянные налоговые обязательства». Сумму, которую нужно указать в данной графе, можно определить, как разность дебета и кредита этого субсчета;

16. Изменение отложенных налоговых обязательств, активов (строки 2430, 2450): если организация учитывает доходы или расходы по бухучету в одном отчетном периоде, а под налогообложение эти доходы или расходы попадают в последующих отчетных периодах, то эти доходы (расходы) называются по ПБУ 18/02 временной разницей, а величина налога на прибыль на эти доходы (расходы) - отложенными налоговыми обязательствами (активами). Данные для этих строк берутся либо из счета 77 «Отложенные налоговые обязательства» (кредитовый оборот минус дебетовый оборот), либо из счета 09 «Отложенные налоговые активы» (дебетовый оборот минус кредитовый оборот);

17. Прочее (строка 2460): указывается информация по прочим суммам, оказывающим влияние на прибыль организации (пени, штрафы, доплаты, переплаты по налогу на прибыль);

18. Чистая прибыль (убыток) (строка 2400): определяется по формуле: строка 2300 -- строка 2410 +/- строка 2430 +/- строка 2450 -- строка 2460;

19. Результат от переоценки (строка 2510): в этой строке отражаются результаты переоценки внеоборотных активов (уценка и дооценка);

20. Результат от прочих операций (строка 2520): отражаются все те данные, которые еще не были учтены ранее по предыдущим строкам в отчете о финансовых результатах;

21. Совокупный финансовый результат периода (строка 2500): определяется по формуле: строка 2400 +/- 2510 +/- 2520.

22. Базовая прибыль (убыток) на акцию и разводненная прибыль (убыток) на акцию (строки 2900, 2910).

Данные отчета о финансовых результатах используются для оценки результатов деятельности организации за период и для прогноза будущей доходности ее деятельности. Прогноз будущих результатов деятельности является важным показателем. Для инвесторов он означает возможность получения дивидендов в будущем, и величина такого дивиденда может иметь решающее значение при принятии решения об инвестировании средств.

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Икра из патиссонов: лучшие рецепты Икра из патиссонов на зиму простой рецепт

- Бананово-шоколадная паста Банан шоколадная паста

- Осетинский пирог с сыром и зеленью

- Осетинские пироги — лучшие пошаговые рецепты

- Пирожки с тыквой в духовке на дрожжевом, песочном, слоеном тесте

- Идеальные сырники с манкой (всегда держат форму) Рецепт вкусных сырников с манкой

- Сырники из творога с манкой рецепт с фото пошагово на сковороде пышные Рецепт сырников из творога пошагово с манкой

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Простые рецепты алкогольных коктейлей в домашних условиях Коктейли с помощью шейкера рецепты

- Алкогольные коктейли — крепкие и легкие: лучшие рецепты

- Национальная кухня венгрии Венгерское мясное блюдо в соусе

- Готовим коктейли алкогольные дома: пошаговые рецепты Какие коктейли можно сделать шейкере

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся