Пример заполнения 3 ндфл в программе декларация. I

Как заполнить вычеты в декларации 3-НДФЛ? Ответить на этот вопрос поможет данная статья, а также подборка материалов нашего сайта. Заполнение налоговых вычетов в 3-НДФЛ происходит по особым алгоритмам с учетом устанавливаемых НК РФ условий для их применения. Рассмотрим алгоритм заполнения декларации 3-НДФЛ на вычеты.

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

- является гражданином РФ;

- имеет облагаемые НДФЛ (13%) доходы.

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

- стандартные (ст. 218 НК РФ);

- имущественные (ст. 220 НК РФ);

- социальные (ст. 219 НК РФ);

- профессиональные (ст. 221 НК РФ);

- связанные с переносом убытков от операций физлиц с ценными бумагами (ст. 220.1 НК РФ).

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике "Налоговые вычеты по НДФЛ в 2018-2019 годах "

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте .

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Пример 1

Степанов Иван Андреевич купил квартиру в 2018 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2018».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении "Ребенок от первого брака + ребенок супруги + общий: сколько вычетов положено работнику? " .

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес. — период с января по май 2018 года (пока доход нарастающим итогом с начала года не превысил 350 000 руб.).

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ» .

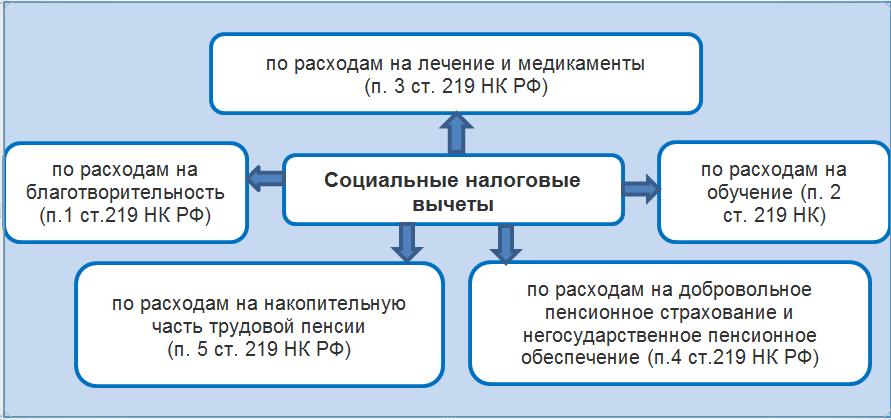

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Пример 2

Степанов И. А. оплатил свои курсы повышения квалификации в 2018 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

- проставил галочку в поле «Предоставить социальные налоговые вычеты»;

- в подразделе «Суммы, потраченные на свое обучение» указал сумму 45 000 руб.;

- остальные поля оставил незаполненными.

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Новые коды налоговых вычетов см. в статье «Коды налоговых вычетов по НДФЛ - таблица на 2018 - 2019 годы» .

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2018 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

См. «Налоговый вычет при покупке квартиры в ипотеку (нюансы)» .

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Итоги

Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2019 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- на бланк 3-НДФЛ за 2017 год.

- на заполненную налоговую декларацию.

- на программу 2016 года для оформления 3-НДФЛ.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.

Какие листы оформлять

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

Инструкция по заполнению листа Д1

При возврате налога на квартиру никак не обойтись без оформления листа Д1. Для того чтобы этот процесс прошел как можно быстрее и легче, рекомендуем воспользоваться нижеприведенной инструкцией:

- Проставляем реквизиты. Претендент на имущественный вычет должен написать в верхней части страницы цифры своего идентификационного номера, затем пронумеровать сам лист (нумерация начинается с двух нулей, то есть если это пятая страница, то нужно писать “005”), а потом уже указать свою фамилию вместе с инициалами.

- Вносим коды. В первую очередь, это код наименования объекта. В случае возмещения налога за квартиру нужно ставить цифру два. Также необходимо внести признак налогоплательщика (если претендент на налоговую скидку является собственником недвижимости, то ставится код “01”). И последний требуемый шифр – это код региона. Для каждого региона Российской Федерации установлены свои числовые шифры. Например, для Московской области предназначен код “50”, для Ростовской — “61”, а для Волгоградской — “34”.

- Отмечаем вид собственности и пункт статьи 220. В подпункте 1.3 для налогоплательщика приведено четыре варианта форм собственности, из которых он должен выбрать один. Например, если физическое лицо, претендующее на вычет, оформило квартиру на сына, которому еще нет восемнадцати лет, то выбирается цифра четыре, а если имущество целиком принадлежит налогоплательщику – единица. Затем в подпункте 1.4 нужно указать, имеет отношение данная декларация к десятому пункту 220 статьи или нет.

- Указываем адрес квартиры. В первую очередь, вносятся цифры, из которых состоит почтовый индекс. Затем пишутся названия города и улицы, где располагается квартира. Каждое из этих наименований должно быть прописано большими русскими буквами. И после этого налогоплательщику остается всего лишь проставить номера дома и квартиры.

- Прописываем даты получения и подачи некоторых документов. Действующим законодательством принято правило, гласящее о том, что пока физическое лицо не завершит этап оформления права собственности на объект недвижимости, ему не начислят имущественную компенсацию. Поэтому в подпункте 1.7 требуется проставить дату регистрации данного права. А в подпункте 1.9 указать тот день, месяц и год, когда налогоплательщик подал заявление на начисление налоговой скидки за квартиру.

- Отображаем сумму расходов. В подпункте 1.12 пишется сумма, которую физическое лицо израсходовало для того, чтобы приобрести квартиру. Однако указанная стоимость данного недвижимого объекта не должна превышать максимально возможную сумму, с которой может быть начислен вычет (это два миллиона рублей). То есть если квартира стоит девять миллионов, то писать в данном пункте нужно всего лишь два миллиона.

- Рассчитываем налогооблагаемую базу. В пункте 2.7 физическое лицо должно указать ту цифру, которая у него получится при вычитании из общей суммы дохода, полученного им за налоговый период, предоставленной имущественной скидки. Потом в пункте 2.8 нужно отметить размер расходов, прописанный исходя из стоимости квартиры, зафиксированной в договоре о купле-продаже.

- Пишем размер оставшегося вычета. Так как физическое лицо по закону не может забрать из государственного бюджета за год больше внесенного им за этот же период НДФЛ, то выдача имущественной компенсации растягивается на несколько лет. Таким образом, если в декларации заявлена предельная сумма налоговой скидки, а годовой размер вычета составляет 600 000 рублей, то остаток будет равен 1 400 000 рублей.

Необходимо отметить, что если бланк 3-НДФЛ на имущественную налоговую скидку составлен от имени жены/мужа собственника квартиры, то код признака налогоплательщика уже не “01”, а “02”. Если возместить налог хотят родители несовершеннолетнего собственника – “03”, если физическое лицо владеет имуществом на равных правах с ребенком – “13”, а если квартира принадлежит одновременно налогоплательщику, его ребенку и супругу/супруге – “23”.

Код 311 в декларации

Предлагаем остановиться на таком нюансе, как код 311 в налоговой декларации. Физические лица столкнутся с ним в том случае, если выберут способ при помощи программного обеспечения.

Как известно, к налоговой декларации прикладывается справка по форме 2-НДФЛ. Данная справка содержит всевозможную информацию о доходах физического лица, снятых с них налоговых сборах и код вычета, о котором как раз идет речь.

Налоговые вычеты имущественного типа кодируются только двумя числовыми комбинациями – это 311 и 312. Первый код указывается в бланке декларации, если физическое лицо израсходовало денежные средства либо на приобретение, либо на строительство объекта недвижимости. А код 312 используется в тех ситуациях, когда налогоплательщиком были потрачены деньги на погашение процентов, начисленных за кредит, взятый с целью покупки или строительства имущественного объекта.

Важно! Не забывайте внизу каждой страницы декларации ставить подпись, а справа от нее указывать дату, поскольку без этого документ не будет обладать юридической силой.

1.1. Заполняем раздел «Задание условий»:

1.2. В данном разделе необходимо заполнить "Номер инспекции" - выбирается из прилагаемого справочника:

Если Вы не знаете номер своей инспекции, Вы можете его узнать, воспользовавшись on-line сервисом «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС: https://service.nalog.ru/addrno.do

Все остальные задаваемые в этом разделе параметры определены для физического лица по умолчанию. Если Вы предприниматель или нерезидент, надо данные параметры откорректировать.

1.3. Далее перейдите в раздел «Сведения о декларанте». Как только Вы выбираете раздел, он выделяется другим цветом. Первоначально в этом разделе Вам предлагается заполнить ФИО, указать дату и место рождения, документ, удостоверяющий личность.

1.4. После его заполнения, надо перейти на страницу с данными об адресе жительства. Для этого кликнете мышью на значке с домиком.

ОКАТО можно уточнить в инспекции по месту жительства.

1.5. Следующий раздел «Доходы, полученные в РФ». В этом разделе заносятся все полученные Вами доходы: как по справкам о доходах по форме 2-НДФЛ , так и доходы, полученные от продажи, например, имущества, находящегося в собственности менее 3 лет.

Первоначально выделен раздел по доходам, облагае мым по ставке 13%. В основном, доходы физических лиц облагаются по ставке 13%. Если у Вас есть иные доходы, то заполните разделы с имеющимися у Вас ставками в полном объеме.

1.6. Введите все источники выплат, то есть наименования и реквизиты предприятий, где Вы получали доход, в разделе «Источник выплат». По каждому источнику выплат внесите помесячный доход. Информацию заносите со справок 2-НДФЛ. Общая сумма доходов рассчитывается автоматически. Остальные итоговые суммы по источнику выплат заносятся вручную из справки.

1.7. Для ввода источника выплат нажмите значок ”+”. Если Вы не правильно ввели источник выплат и хотите его удалить, нажмите “-“. Если хотите изменить информацию по источнику выплат, нажмите .

1.8. При нажатии на значок ”+”, Вам предлагается окно для ввода информации:

1.9. Информация «Наименование», «ИНН», «КПП»,«ОКАТО» вводится из справок 2-НДФЛ. При этом ОКАТО, которое Вы указали в разделе «Све

дения о декларанте», может отличаться от ОКАТО, ука

занного в справке. Это будет в том случае, если Вы име

ете постоянную прописку в одном населенном пункте, а

работаете в другом.

Если по справке 2-НДФЛ Вам на предприятии были предоставлены стандартные вычеты, ставится галочка в «Расчете стандартных вычетов по этому источнику». После ввода значений нажмите «Да».

1.10. При вводе источника выплат при продаже имущества, если Вам не известны реквизиты покупателя, Вы можете в «Наименовании» указать, например, «Продажа квартиры» или «Продажа автомобиля». ИНН и КПП в данном случае не заполняются. ОКАТО обязательно указывается то же, что и в разделе «Сведения о декларанте», то есть по месту прописки. Галочка в «Расчете стандартных вычетов по этому источнику» не ставится. После ввода значений нажмите «Да».

1.11. После ввода всех источников выплат, перейдите к вводу доходов по месяцам по каждому источнику. Для этого перейдите в следующий раздел. Для ввода информации по первому источнику выплат, нажмите значок ”+”. Если Вы не правильно ввели информацию и хотите ее удалить, нажмите ”-”. Для редактирования информации, нажмите .

В данном разделе есть еще одна клавиша «Повторить доход», служит для дублирования одинаковой информации по доходу.

1.12. При нажатии на значок ”+”, Вам предлагается окно для ввода информации:

1.13. Система предлагает выбрать код дохода из справочника. Так как у нас первый источник выплат «Продажа автомобиля», код выбирается самостоятельно.

При продаже автомобиля, выберите код 1520, при продаже квартиры - код 1510. Нажмите «Да».

1.14. Введите сумму дохода (стоимость автомобиля) и месяц получения дохода (месяц продажи). Становится доступной кнопка выбора кода вычета (расхода).

1.15. Код вычета выберите из справочника. Так как сумма продажи автомобиля, находящегося в собственности менее 3 лет, в нашем случае, до 250 тысяч рублей, выберите код вычета - «906». В результате «Сумма вычета» автоматически заполнится значением. Нажмите «Да».

1.16. По источнику выплат «Продажа автомобиля» информация по месяцам введена в полном объеме.

Теперь введите информацию по месяцам по следующему источнику выплат. Данный источник - это предприятие, на котором Вы работаете. Информацию введите из справки 2-НДФЛ, указывая те коды доходов и вычетов, что отражены в справке.

1.17. По источнику выплат по основному месту работы информация по месяцам будет выглядеть следующим образом:

1.18. Последний раздел для заполнения - «Вычеты».

1.19. Панель со значками, позволяет вы

брать страницу для заполнения нужных вычетов.

1.20. При выборе первого значка открывается страница для ввода стандартных вычетов. При выборе второго

- страница для ввода социальных вычетов. При выборе третьего - страница для ввода имущественных вычетов при покупке квартиры. При выборе последнего - страница для ввода вычетов при убытках с ценными бумагами.

1.21. Введите стандартные вычеты, нажав на первый значок.

Для расчета стандартных вычетов, нужно поставить галочку в строке «Предоставить стандартные вычеты».

Если у Вас нет особых льгот по налогу на доходы физических лиц, в декларациях до 2012 года, точкой отметьте код «Нет 104 и 105 вычета» (по умолчанию он отмечен). Если есть льготы, выберите или код 104, или код - 105.

Если у Вас есть дети до 18 лет или учащиеся на очной форме обучения до 24 лет, введите количество детей в

соответствующие строки.

Сумма вычетов, исходя из дохода по месяцам, рассчитывается программой автоматически.

1.22. Если Вы заполняете декларацию по прода же имущества, то на этом заполнение декларации заканчивается. Переходите к пункту 4.

2. Заполнение листов декларации при получении социального вычета (лечение, обучение, добровольное пенсионное страхование)

2.1. Для ввода расходов по обучению, лечению, доб

ровольному пенсионному страхованию нажмите значок в разделе «Вычеты»

Откроется страница для ввода. Поставьте галочку в строке «Предоставить социальные вычеты».

Если Вы хотите получить вычет за свое обучение

, введите сумму, потраченную на обучение в отчетном году в строку “Своё обучение“.

Если вычет за лечение

себя, или родителей, или детей - введите сумму расходов в отчетном году в строку “Лечение“.

Если Вы хотите получить вычет за обучение детей

при обучении их на очной форме обучения, нажмите знак “+“ в блоке “Суммы, уплаченные за обучение детей“.

Если вычет по договору добровольного пенсионного страхования

, нажмите знак “+“ в одноименном блоке.

2.2. Для ввода суммы, израсходованной в отчетном году на обучение детей, нажмите на знак “+“ в одноименном блоке. После завершения ввода нажмите «Да».

Для ввода сумм по пенсионному страхованию, предлагается более сложная форма ввода данных договора. После ввода, нажмите «Да».

Если у Вас нет других вычетов, переходитек пункту 5.

3. Заполнение дополнительных листов деклара ции при получении имущественного вычета (по купка квартиры, дома, доли квартиры, проценты по кредиту по купленной квартире)

3.1. Для ввода расходов по покупке квартиры, жилого дома нажмите значок в разделе «Вычеты».

Откроется страница для ввода.

Поставьте галочку в строке «Предоставить имущественный налоговый вычет

».

Заполните последовательно все строки.

Сначала выберите способ приобретения: «договор купли-продажи» или «инвестирование». В примере выбран «договор купли-продажи».

3.2. Выберите из предлагаемого списка объект в строке «Наименование объекта». Например, «квартира»:

3.3. Выберите из предлагаемого списка вид собственности в строке «Вид собственности». Например, «собственность общая долевая»

3.4. Выберите из предлагаемого списка признак налогоплательщика в строке «Признак налогоплательщика». Например, «собственник объекта».

3.5. Введите адрес объекта; дату акта, если объектновый, или дату регистрации права; долю, если долевая собственность.

3.6. Введите год начала использования вычета. Он равен году, в котором квартира (или другой объект) была приобретена.

3.7. Введите суммы, нажав кнопку "Перейти к вводу сумм".

Введите запрашиваемые сведения и нажмите кнопку "Вернуться к сведениям об объекте"

4. Сохранение декларации

4.1. Если у Вас сейчас недостаточно времени на ввод декларации 3-НДФЛ в полном объеме, Вы можете ее сохранить и заполнить декларацию в любое время. Для этого зайдите в меню «Файл» и выберите «Сохранить как».

4.2. Выберите каталог на локальном (или сетевом) диске компьютера, в который хотите сохранить декларацию, и наберите имя файла. Расширение программа предлагает по умолчанию. Для деклараций за 2012 год - расширение *.dc2. Нажмите клавишу «Сохранить».

4.3. В последующем, при входе в программу, чтобы продолжить ввод декларации, выберите пункт меню «Открыть».

4.4. Выберите сохраненный файл и нажмите «Открыть».

5. Запись декларации на флэш-карту

5.1. Чтобы Вашу декларацию быстро и без ошибок ввели в базу данных налоговых органов, сформируйте декларацию в электронном виде. Для этого выберите пункт верхнего меню «Экспорт»:

5.2. Выберите нужный каталог для сохранения и нажмите “Ок”.

5.3. Сформируется файл формата *.xml:

5.4. Сформированный файл формата *.xml скопируйте на флэш-карту или любой другой носитель.

С распечатанной декларацией, файлом на флешке, справками по форме 2-НДФЛ и необходимыми документами, приходите в налоговую инспекцию.

Простому гражданину, который с декларацией сталкивается впервые, трудно понять, куда, как и что сдавать, какие данные вписать, что из документов подготовить.

Поэтому рассмотрим законные основания предоставления имущественного вычета и его оформление на примере.

Основные моменты

Возможность сделать возврат средств из бюджета по уплаченному ранее налогу есть не у всех. Какие категории налогоплательщиков могут применить сумму покупки объекта к вычету, что нужно для оформления такой льготы?

Право на вычет

Воспользоваться имущественным вычетом могут граждане РФ, что купили или построили в пределах страны жилое здание, или приобрели территорию, на которой собираются начать строительные работы по возведению жилой недвижимости.

Другими словами, вернуть налог из бюджета можно в том случае, когда приобретено жилье за собственные средства. Вычетом при продаже объекта не получится воспользоваться.

Выплату осуществляют согласно прибыли заявителя (в зависимости от размера произведенных платежей налога в государственную казну). Сумма, зачастую, возвращается несколько лет.

Не могут рассчитывать на имущественный вычет лица, которые:

- Купили жилой объект за средства налогового агента, с использованием материнского капитала или другой суммы из бюджетной поддержки.

- Дом был передан на безвозмездной основе, выигран в лотерею.

- Квартира куплена у родственника или продавца, с которым он вместе работает.

Порядок оформления

Для того чтобы получить имущественный вычет, налогоплательщик должен представить в налоговый орган пакет документации, который подтвердит такое право гражданина.

После принятия заявления и декларации, представитель налогового органа осуществляет камеральную проверку, по результатам которой и будет возвращено средства или отказано в таком праве (при обнаружении нарушений).

О начале проверки плательщик будет уведомлен письменным обращением. Плательщик налога, который приобрел жилье, может обратиться за имущественным вычетом и по расходам, что были понесены при проведении ремонтных работ.

Если физическое лицо имеет несколько мест работы, то при оформлении вычета оно может выбрать одного налогового агента.

Для обращения в уполномоченный орган плательщик нет установленных сроков давности. Заявление и декларация может быть подана и спустя несколько лет после покупки квартиры.

Покупатель может воспользоваться вычетом с нескольких объектов, пока не будет использована полная сумма (260 тыс. руб.). Такое правило вступило в силу с 1 января 2019 г .

Те граждане, которые оформляли вычет до 2019 года, не имеют права на повторное его использование. Главное условие для получения нескольких вычетов – жилой объект должен приобретаться позже 1 января 2019 г.

Пакет документов по имущественному вычету

Получить вычет на имущество можно при представлении таких справок:

- , которую можно взять у налогового агента;

- свидетельства о госрегистрации прав на жилье или долю в нем, если проводится или завершилось строительство объекта;

- дома, жилого помещения;

- свидетельства на землю, дом или строительство;

- платежей, что подтвердят фактическую уплату средств по расходам;

- если жилье покупается в кредит – справки из банка о погашенных процентах по займу, а также копии .

Как заполнять 3-НДФЛ на имущественный вычет

Обязательным документом при обращении в налоговую инстанцию является декларация, которую нужно заполнить согласно регламенту нормативных актов.

Какие данные потребуется вписать, какие бланки нужно использовать и как проводить расчеты?

Произведение расчета

При определении суммы вычета учитывают несколько факторов:

- При исчислении суммы главным показателем является цена объекта.

- Могут быть включены в формулах расчета и средства, что были потрачены на проведение ремонта после приобретения недвижимости.

- Берется во внимание и ипотечный кредит.

Вернуть можно 13% уплаченного ранее налога в госбюджет, но установлен определенный лимит – не больше 260 000 руб. Принять к вычету гражданин может сумму не выше 2 000 000 руб.

Возвращены также будут 13% от средств (процентов), что уплачивались банкам при погашении кредита. Лимит для таких выплат – 390 тыс. руб.

Максимум имущественного вычета, на который может претендовать владелец жилья – 650 000 руб., при условии, что оно приобретено до начала 2019 г.

Рассмотрим на примере расчет суммы вычета при покупке квартиры:

Левчук И.Р. приобрел жилье по стоимости 2 млн. руб. в 2012 г. В этом же году имел ежемесячную прибыль в размере 50 тыс. руб. За весь год он уплатил 78 000 рублей НДФЛ в государственную казну.

Размер вычета – 2 000 000, — столько же, сколько стоила покупка.

2 000 000 * 13% = 260 000 – сумма, которую плательщик мог бы вернуть.

Но он сможет получить обратно только 78 000 руб., которые уплатил за год. Остаток (182 000) может быть использован гражданином при последующих покупках недвижимости.

Инструкция по заполнению

- Допускается использовать при заполнении справки 3-НДФЛ ручку синего или черного цвета.

- Можно использовать и одностороннюю печать бланков.

- Нельзя вносить поправки или зачеркивать данные.

- Следите за состоянием штрих-кодов, которые часто повреждаются при скреплении листов.

- Суммы стоит указывать в рублях, копейки должны округляться (показатель 50 и более – в большую сторону, менее 50 – в меньшую).

- Для каждого знака есть ячейка – нельзя вписывать данные хаотично.

- При наличии в значении ОКАТО больше 11 цифр нужно проставить нули.

- На каждом листе стоит указать ИНН, ФИО заявителя.

- Внизу ставят дату и подписи.

При заполнении декларации всегда используются 1-й и 6-й разделы, независимо от вида вычета. Остальные подбираются по ситуации. Все листы озаглавлены, так что разобраться, какой стоит использовать, не составит сложности.

При подготовке документации для получения имущественного вычета заполняют 1, 6 разделы, а также:

Если декларация заполняется первый раз, то надобности вписывать информацию в пункт 2.1, 2.2 нет. При повторном использовании вычета, указывают суммы, что получены ранее, а также проценты, что перечислялись в банк.

Взять эти данные можно со старого бланка декларации, который сдавался в предыдущем налоговом периоде. Пункт 2.3, 2.4 содержит информацию об остатке суммы вычета по имущественному объекту.

Размер вычета, использованного в предыдущем году, а также текущем, в том числе и остаточная сумма не должны превысить установленного лимита, на который лицо имеет право претендовать.

Обратите внимание, — 1-й раздел стоит заполнять лицам, имеющим прибыль, что облагается налогом по ставке 13%. 2-й и 3-й разделы заполняют налогоплательщики, которые имеют доход, облагаемый налогом по ставке 35% и 9%.

Если лицо не является резидентом страны, то ему стоит вписать данные в раздел 2, 5 (ставки – 30 и 15%). В последнюю очередь заполняют раздел 6.

Пример

Рассмотрим пример заполнения 3-НДФЛ на имущественный вычет. Ливановой Натальей Михайловной было получено прибыль в 2010 году в сумме 171 тыс. руб.

В этом году было куплено квартиру по цене 2,5 млн. руб. В титульном листе нужно будет:

- указать номер корректировки – 0;

- вписать ИНН;

- код отчетного периода – 34;

- код налоговой инстанции;

- код категории плательщика налога, который берут из Приложения № 1 (760);

- ОКАТО;

- ФИО, контактные данные;

- количество страниц.

Обратите внимание, что дату рождения стоит вписывать в бланк в таком формате: чч.мм.гггг. Гражданство подтверждается числом 1, если нет гражданства – 2.

Видео: декларация 3-НДФЛ для имущественного вычета

В листе А отражается информация из справки 2-НДФЛ. В бланке декларации указывается сумма прибыли и сумму, что облагается налогом, сумму, что удержана при оплате НДФЛ.

Итоговые суммы затем будут переноситься в раздел 1. Затраты при покупке жилья указываются в листе И. Здесь пишут:

- код названия объектов (для квартиры – 2);

- вид собственности;

- признак плательщика налога (1 – для собственника, 2 – для супруга);

- месторасположение недвижимости;

- информация о затратах (когда зарегистрировано жилье, когда начал возвращаться вычет, размеры расходов при покупке);

В разделе 1 рассчитывается налоговая база, итоговые суммы, которые подлежат уплате:

В разделе 6 указываются суммы, что подлежат возврату из государственной казны по кодам КБК и ОКАТО.

Возникающие вопросы

Бывают ситуации, когда трудно определить, каких правил стоит придерживаться.

Как быть, если вы сразу не воспользовались вычетом или сумма покупки не достигает установленных показателей для принятия к вычету (2 млн.)? Кто может вернуть средства, если квартира приобретена в совместную собственность?

При совместной собственности

Плательщики налога, что купили имущество в совместную собственность, имеют право определить соотношение распределения долей.

Это может быть такой вариант:

- 100% одному супругу, 0% — второму;

- По 50% и т. д.

Вычет будет поделен между владельцами пропорционально долям. Учтите, что согласно недвижимость, что приобреталась в браке, считается общей собственностью, независимо от того, за чьи средства осуществлялась сделка.

Если лицо не обращалось в уполномоченный орган за получением вычета, и квартиру оформлено на одно лицо, то считается, что вычет использован только одним плательщиком налога.

Тогда вторым супругом может подаваться заявление на получение вычета при покупке другого объекта недвижимости.

Возможен ли вычет второй год подряд?

Вычет имущественного характера по затратам на проведение строительных работ или приобретение недвижимости может использоваться не только по окончанию налогового периода.

За предыдущие отчетные периоды плательщик налога также вправе получить излишне уплаченную сумму НДФЛ.

К примеру, лицо имел прибыль в текущем году (когда покупалось жилье) в размере 300 тыс. руб., тогда как к вычету можно взять 2 млн. руб. В такой ситуации база, что облагается налогом, будет равна нулю.

Вычет будет производиться с суммы 300 тыс., а остаток с суммы 2 млн. будет перенесен на следующий год. Вычет можно использовать один раз в жизни. Но сумма прикреплена не к объекту, а к плательщику.

Поэтому, если при покупке одного помещения вычет в полной мере не израсходован, или не может использоваться в полном объеме из-за небольшого дохода, то возможно его оформление и в последующие годы.

Отсюда следует, что вычет можно применять несколько лет подряд, пока не будет использовано установленную сумму при расчете возврата.

При оформлении вычета за несколько лет

Получение вычета на имущество возможно и спустя несколько лет после приобретения дома. Если жилой объект покупался в 2012 г., допускается обратиться в налоговый орган для получения вычета в 2019 г. сразу за несколько лет: за 2013, 2019 и 2019 г.

Для этого нужно подготовить несколько деклараций и справок по форме 2-НДФЛ и подать заявление в уполномоченную структуру.

Если вы не использовали вычет в виду отсутствия на протяжении нескольких лет прибыли, можете вернуть уплаченные налоги и позже. Сроки подачи декларации 3-НДФЛ на имущественный вычет не установлены.

Государство дает возможность вернуть часть уплаченных средств в бюджет при покупке недвижимости.

Но, к сожалению, знают о таком шансе не все. Да и те, кто разбирается в законодательстве РФ, не всегда могут безошибочно заполнить декларацию.

Ориентируйтесь на общие правила и порядок внесения данных, и тогда представитель налогового органа не откажет в принятии документации, а камеральная проверка примет решение, которое удовлетворит ваши требования.

С необходимостью предоставить справку 3-НДФЛ чаще всего сталкиваются граждане, желающие получить вычет из бюджета РФ. Такой вычет можно получить при покупке недвижимости, при пользовании платными медицинскими услугами, при обучении в платных учебных заведениях и др. Граждане, продавшие свое имущество, которым они владели меньше 3 лет, а также индивидуальные предприниматели, получающие доходы с различных видов деятельности, тоже сталкиваются с заполнением этой формы, но уже для того, чтобы оплатить налоги со своих доходов. В этой статье мы подготовили подробную инструкцию для заполнения 3-НДФЛ самостоятельно, без помощи бухгалтера или платных аудиторских компаний с целью возврата уплаченных налогов с заработной платы при покупке жилого имущества.

Купив квартиру, вы можете получить положенный вам по закону денежный вычет уже в следующем году, но сначала придется заполнить форму 3-НДФЛ. При ее заполнении необходимо будет вносить данные о зарплате за предыдущий год, имеющиеся в справке 2-НДФЛ. Эту справку вам нужно взять в бухгалтерии или заполнить .

Заполняя форму 3-НДФЛ не бойтесь ошибиться. В программе есть кнопка проверки введенных данных в правом верхнем углу в виде красной галочки. Закончив заполнять программу, воспользуйтесь этой функцией и исправьте ошибки, если они обнаружатся.

- Любовь до смерти и после: «100 писем к Сереже» Карины Добротворской

- Магические способности по дате рождения — особенности расчета

- PR в мифологии Древнего Китая

- Как приготовить мидии Сколько времени занимает варка

- Рулетики из бекона с черносливом и грецким орехом

- Рецепт вареная колбаса с языком Колбасный язык

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Характеристика княгини Трубецкой из поэмы Николая Алексеевича Некрасова «Русские женщины

- Все книги про: «жизнь необыкновенные… Краткое содержание жизнь необыкновенных и удивительных

- Что известно о Викторе Золотове и его коррупционных связях

- Россиянам напомнили, как ненасытный "вор и лжец" золотов обкрадывает жителей страны

- Продукты на страже онкологии: полезное и вредное Е вызывающие раковые заболевания

- Крепость орешек Зело жесток сей орех был

- Серия - Русская фантастика

- Игорь прокопенко - тайны апокалипсиса

- Книга сентября: мемуары Карины Добротворской