Правила заполнения 6 ндфл в году

С 2016 года Федеральная налоговая служба ввела новую форму отчетности для всех ИП и организаций, которые являются работодателями (при заключении официального договора с работником).

Содержимое страницы

Новая форма 6-НДФЛ и порядок ее заполнения утверждены Федеральными законом №113-ФЗ от 02.05.2015 г. Форма предназначена для сдачи отчетов по доходам наемных сотрудников. В ней отображаются общие данные по всем начисленным доходам и удержанным налогам с доходов всех физических лиц, получающих заработную плату от предпринимателя или организации. Пример заполнения 6-НДФЛ поможет вам безошибочно и в сроки сдать отчетность.

Общие сведения о форме 6-НДФЛ

Новая форма 6-НДФЛ состоит из титульного листа и всего двух разделов:

- Раздел «Обобщенные показатели».

- Раздел «Даты и суммы, полученных доходов и удержанного НДФЛ».

В титульном листе стандартно указываются реквизиты налогового агента и налогового органа, в который предоставляется отчет.

В разделе 1 отражаются абсолютно все суммы доходов, начисленные работникам (в том числе и отпускные, больничные, премии и так далее), суммы налоговых вычетов и исчисленных и удержанных налогов.

Раздел 2 при заполнении на практике вызывает больше всего вопросов. В нем должны быть отражены даты фактически выплаченных доходов и удержания налога на доходы физических лиц. Кроме того здесь указываются предельные сроки перечисления НДФЛ.

В целом заполнение новой формы отчетности 6-НДФЛ не представляет особой сложности. Нужно быть внимательным и учесть некоторые нюансы, чтобы не попасть в неприятную ситуацию в виде ошибок в декларации и опоздания со сдачей отчетов в налоговую инспекцию.

Общие правила заполнения декларации 6-НДФЛ

Декларация 6-НДФЛ – важный документ, который должен быть заполнен правильно, без ошибок и исправлений. В случае обнаружения нарушений правил заполнения документа, налоговая инспекция не примет ваш отчет, что повлечет за собой просрочку подачи отчета и наложение соответствующих штрафов и санкций. Чтобы избежать таких неприятностей, необходимо соблюдать простые правила заполнения формы 6-НДФЛ.

- Разрешается заполнять документ чернилами только фиолетового, черного и синего цвета;

- Не разрешается допускать исправления, в том числе и закрашивание с помощью корректоров;

- Поля заполняются слева направо аккуратным и понятным почерком;

- Пустые клетки заполняются знаком «-»

- Печать страниц должна быть только односторонней;

- Листы документа должны быть аккуратно скреплены между собой;

- Сумма налога указывается в полных рублях. Суммы до 50 копеек не учитываются в отчете, а суммы свыше 50 копеек округляются до рублей в большую сторону;

- Если доходы и расходы считаются в иностранной валюте, то расчеты производятся на фактическую дату их начисления по курсу ЦБ, который был действительным на тот момент.

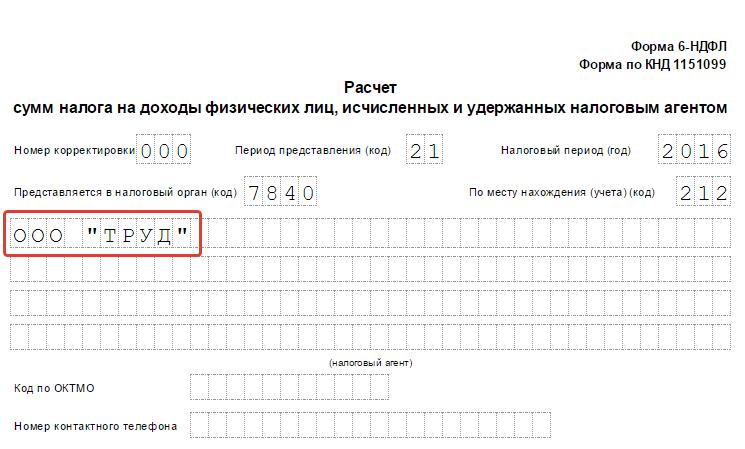

Как заполнить титульный лист 6-НДФЛ

Реквизиты налогового агента указываются в самом верху страницы. Организации указывают ИНН и КПП (если есть обособленные подразделения, то указывается соответствующее ему КПП). Индивидуальные предприниматели указывают ИНН, прописанный в свидетельстве о регистрации ИП. Страница указывается «001».

Номер корректировки указывают «000», если отчет сдается первично. Если это корректирующий отчет, то указывается соответственно номер корректировки «001», «002» и так далее. Корректирующий отчет необходимо сдавать при обнаружении ошибок в первичном отчете, либо изменений суммы доходов и налогов.

Период предоставления указывается соответственно тому, за какой квартал сдается отчетность. Коды прописаны в приложении 1 к Порядку заполнения формы 6-НДФЛ:

- за 3 месяца – код 21;

- за 6 месяцев – код 31;

- за 9 месяцев – код 33;

- за 12 месяцев – код 34.

В строке «Предоставляется в налоговый орган » указывается код налогового органа, в который сдается отчетность. Код состоит из 4-х цифр, первые два из которых – это код региона, а остальные – код самого налогового органа. Узнать код можно в налоговой инспекции, куда сдается отчетность, либо посмотреть данные через интернет.

В строке «По месту нахождения (учета) » указывается соответствующий код.

- Те, кто сдает отчет по месту нахождения, указывают код 212.

- При подаче отчетности обособленным подразделением указывается код 220.

- Крупнейшие налогоплательщики должны указать код 213.

- ИП на УСН или ОСНО указывают код 120, а ИП на ЕНВД или ПСН – код 320.

Полный перечень кодов приведен в приложении 2 к Порядку заполнения 6-НДФЛ.

Ниже указывается сокращенное название организации , а индивидуальные предприниматели указывают фамилию, имя, отчество полностью.

Если организация не имеет сокращенного наименования, то указывается полное в точном соответствии с прописанным в учредительных документах.

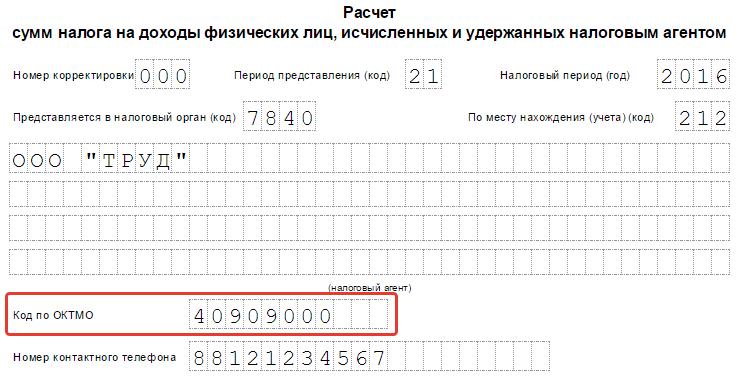

Строка «код ОКТМО » имеет особенности при заполнении. ОКТМО – Общероссийский классификатор территорий муниципальных образований. Перечень кодов утвержден приказом Росстандарта №159-ст от 14.06.2013 г.

- Организации указывают код ОКТМО по месту нахождения (в том числе и обособленные подразделения);

- Если доходы выплачивались как главной организацией, так и обособленным подразделением, придется подавать два расчета, в каждой из которых указывается соответствующий код ОКТМО.

- ИП указывают код по месту проживания;

- ИП на ЕНВД и ПСН указывают код по месту регистрации бизнеса.

Ниже указывается количество листов в отчете . Например, 002.

Заполнение блока «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю » не должно вызвать вопросов. Фамилия, имя и отчество заполняются с новой строки, ставится подпись и прописывается дата.

Блок для работника ФНС оставляем незаполненным.

Как заполнить раздел 1 формы 6-НДФЛ

Строки на данном листе документа заполняются следующими данными:

ВАЖНО: если налог на доходы физических лиц исчисляется по нескольким ставкам, то данные в отчете отражаем повторным блоком строк с 010 по 050. То есть сначала заполняем строки с 010 по 050 для одной ставки, ниже заполняем строки 010 – 050 для другой ставки. Итог по всем ставкам отображается один раз.

Как заполнить раздел 2 формы 6-НДФЛ

Важно отметить, что раздел 1 заполняется нарастающим итогом с начала года, а раздел 2 заполняется за отчетный квартал, то есть данные отражаются за три месяца.

Строки на данном листе заполняются следующими данными:

ВАЖНО: если в одну и ту же дату были получены доходы разных видов, то сроки перечисления налога могут оказаться разными. В данном случае необходимо заполнить строки 100 – 140 отдельно для каждого срока перечисления.

Как видно, декларация по новой форме 6-НДФЛ не является объемной и заполняется просто. При соблюдении порядка и правил заполнения отчета, проблем с ФНС возникнуть не должно. Стоит помнить, что за нарушение сроков сдачи, предоставление недостоверной информации, неправильное заполнение или подачу декларации законом РФ предусмотрена ответственность в виде штрафов, размеры которых в ряде случаев достаточно велики.

До 3 апреля включительно надо сдавать в инспекцию расчет 6-НДФЛ по итогам 2016 года. Поэтому обязательно посмотрите правила заполнения 6-НДФЛ за 4 квартал 2016 года. Ведь, несмотря на то, что расчет небольшой, ошибок в нем допускается много.

Как заполнить 6-НДФЛ за 4 квартал 2016 года

Расчет по форме 6-НДФЛ за 2016 год состоит из двух разделов и титульного листа. Вписывать в расчет надо суммы, рассчитанные нарастающим итогом с начала календарного год. Если выплат сотрудникам не было, то в соответствующих полях следует ставить нули. Если данные отсутствуют - прочерки. Такие правила заполнения 6-НДФЛ за 4 квартал 2016 года утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Правила заполнения титульного листа 6-НДФЛ за 4 квартал 2016 года

Титульный лист мало чем отличается от титульных листов налоговых деклараций. Рассмотрим, что писать в отдельные строки.

Период представления . В эту строку надо вписать код 34. Это означает, что расчет сдается по итогам года.

Налоговый период. Беря во внимание правила заполнения 6-НДФЛ за 4 квартал 2016 года, в этой строке следует записать год, за который сдается расчет, – 2016

Представляется в налоговый орган. Вписывается код налоговой инспекции, куда представляется расчет. Например, 7724.

По месту нахождения (учета). Код в этой строке зависит от того, в какую инспекцию компания сдает расчет. Так, в отчете, который компания представляет по своему месту учета, следует вписать код 212. А в расчете в инспекцию, где состоит на учете обособленное подразделение, – 220. Другие коды смотрите в таблице ниже.

См. также

Код |

В какую инспекцию сдавать |

|---|---|

|

По месту жительства индивидуального предпринимателя |

|

|

По месту жительства адвоката |

|

|

По месту жительства нотариуса |

|

|

По месту учета российской организации |

|

|

По месту учета в качестве крупнейшего налогоплательщика |

|

|

По месту нахождения обособленного подразделения российской организации |

|

|

По месту осуществления деятельности индивидуального предпринимателя |

|

|

По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Что касается печати, то ее на расчете можете не ставить. Так как соответствующего поля «М.П.» на титульном листе нет.

Образец титульного листа ниже.

Правила заполнения раздела 1 формы 6-НДФЛ за 4 квартал 2016 года

Заполнять раздел 1 отчета 6-НДФЛ за 4 квартал 2016 года надо нарастающим итогом – с 1 января по 31 декабря включительно – по каждой ставке НДФЛ. То есть если удерживался НДФЛ, например, по двум ставкам - 13 и 35%, то потребуется заполнить два раздела 1. Саму ставку надо указать в строке 010.

По строке 020 следует отразить доход работников, облагаемый этой ставкой и рассчитанный нарастающим итогом с начала года.

Когда заполняется раздел 1 (со ставкой 13%), отдельно по строке 025 нужно выделить выплаченные дивиденды.

По строке 030 необходимо показать общую сумму вычетов по всем сотрудникам также нарастающим итогом.

В строке 040 надо отразить сумму исчисленного налога нарастающим итогом с начала года. Рассчитывается она так: (строка 020 – строка 030) х строка 010.

По строке 050 указывается величина фиксированных авансов, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патенту. Если такие работники в компании есть.

Ниже в строке 060 проставляется количество человек, которым выплачены доходы за налоговый период. По строке 070 показывается сумма удержанного налога, по строке 080 - величина НДФЛ, которая исчислена, но не удержана. По строке 090 - сумма возвращенного НДФЛ в соответствии со статьей 231 НК РФ.

Обратите внимание на один нюанс, который предусматривают правила заполнения 6-НДФЛ за 4 квартал 2016 года. Если заполняется несколько разделов 1 по разным ставкам, то строки 060 - 090 заполняются только на первом из них. На остальных - ставятся прочерки.

Образец заполнения раздела 1 смотрите ниже.

Читайте также

![]()

Правила заполнения раздела 2 формы 6-НДФЛ за 4 квартал 2016 года

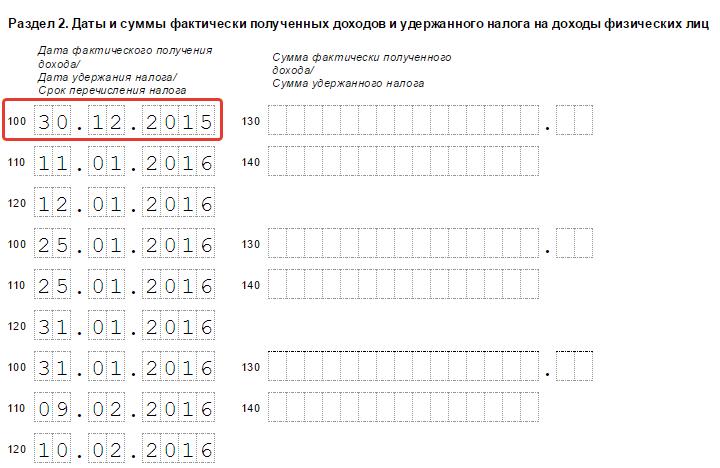

Каждый лист раздела 2 состоит из одинаковых пяти блоков. Показатели отражаются по строкам:

- 100 «Дата фактического получения дохода»;

- 110 «Дата удержания налога»;

- 120 «Срок перечисления налога»;

- 130 «Сумма фактически полученного дохода»;

- 140 «Сумма удержанного налога».

Правила заполнения 6-НДФЛ за 4 квартал 2016 года предусматривают, что в разделе 2 надо отражать только те операции, которые произведены только за последние три месяца отчетного периода – октябрь, ноябрь и декабрь.

Например, день удержания НДФЛ с декабрьской зарплаты - день ее выплаты (п. 4 ст. 226 НК РФ). Срок перечисления - не позже дня, следующего за днем выплаты (п. 6 ст. 226 НК РФ). Если декабрьская зарплата выплачена в январе, день удержания и срок перечисления не попадают на отчетный период. Значит, декабрьскую зарплату не нужно указывать в 6-НДФЛ за 4 квартал 2016 года.

Обратите внимание: некоторые доходы имеют одинаковую дату получения дохода и дату удержания НДФЛ, но разные сроки уплаты НДФЛ. В таких случаях следует заполнить блоки строк 100-140 отдельно для каждой выплаты.

Например, 9 ноября 2016 года работник получил материальную помощь и отпускные. Дата получения дохода и дата удержания НДФЛ у этих выплат одна - день выплаты дохода. Сроки уплаты НДФЛ различаются. Крайний срок уплаты НДФЛ:

- с материальной помощи - не позднее дня, следующего за днем выплаты - не позднее 10 ноября;

6-НДФЛ — это форма, которая была разработана налоговиками и является обязательной для заполнения всеми организациями и коммерсантами, являющимися работодателями или налоговыми агентами.

Во время заполнения документа необходимо соблюдать порядок заполнения, который был установлен законодательно (№ ММВ-7-11/450@). Форма отражает данные и операции, производимые по начислению и удержанию подоходного налога с сотрудников организации. В статье рассмотрим, как заполнить 6-НДФЛ правильно.

Пустой бланк 6-НДФЛ можно скачать по .

Скачать несколько образцов заполнения 6-НДФЛ можно по ссылкам:

Форма содержит несколько разделов. Заполнение начинается с обязательного титульного листа документа.

Далее заполняется первый раздел, где отражается налоговая ставка, которая применялась для подоходного налога. Если ставок было несколько, то первый раздел заполняется на нескольких листах (одна ставка НДФЛ — один заполненный лист).

Во втором разделе нужно будет вносить данные нарастающим итогом. То есть если нужно отчитаться за первый квартал, указывается он, потом полгода, девять месяцев и заключительный отчет составляется за год.

Для того чтобы правильно заполнить 6-НДФЛ, можно обратиться к инструкции, которую создала налоговая инспекция.

На что нужно обратить внимание, заполняя форму:

- Заполняя документ, нужно прежде всего начинать внесение данных слева направо. Заполняются с самой крайней ячейки.

- Если показатели в какой-либо ячейке не указываются, проставляется прочерк. В графе, которая отражает числовые показатели, проставляется ноль.

- Запрещается сдавать документ, распечатав его с двух сторон.

- При заполнении документа от руки используются чернила только синего, черного и фиолетового цвета.

- Если документ заполняется с помощью компьютера, то по требованию НО нужно использовать шрифт Courier New.

Это основные требования, предъявляемые контролирующими органами к налогоплательщикам. Требования прочитаны, и теперь можно приступать к заполнению непосредственно самой формы.

Титульный лист

Первое, что делается, — это заполняется титульный лист 6-НДФЛ.

Заполнение происходит стандартно: указывается ИНН, КПП, если это юридическое лицо, и только ИНН, если это коммерсант-работодатель. Все поля в титульном листе формы должны быть заполнены, кроме стороны НО. Там заполнение производит сотрудник органа, когда принимает документ.

Указав реквизиты, нужно указать сокращение название работодателя, отчетный период предоставления документа. Ставится подпись, в цифровом варианте указывается, кто сдает документ, и дата составления документа.

На что нужно будет обратить внимание при заполнении, так это на разделы 1 и 2.

Как заполнить раздел первый 6-НДФЛ

Первый раздел данной отчетной формы называется так - Обобщённые показатели. Этот раздел заполняется по каждой налоговой ставке в отдельности. Если, например, в вашей организации работают сотрудники, у которых подоходный налог составляет 13%, и есть иностранцы (на патенте), налог которых составляет 30%, то заполнение должно происходить на разных листах.

- Заполнение строчек 010-050 происходит отдельно по каждой налоговой ставке. Далее указываются общие суммы с начала года (стр. 010-090). В строчке 010 нужно указать процентную ставку налога (стандартная для россиян — 13%).

- Указав налоговую ставку, далее заполняем строчки 020-050. Цифры указываются применительно к ставке в стр. 010. Общая сумма налога, которая была начислена с начала периода, указывается в стр. 020. При начислении дивидендов в отчетном периоде (стр. 025) отражается конкретная цифра.

- Уже потом в строчке 030 (сумма налоговых вычетов) отражается та сумма, которая была выплачена в бюджет в виде подоходного налога по сотрудникам. Обязательно указывается количество сотрудников, с которых взимается подоходный налог (стр. 060).

- Далее, заполняя строчки 070 и стр. 080, прописывают суммы удержанного налога с российских сотрудников и иностранцев на патенте. Обязательно указывается сумма, которая была возвращена, — в строке 090. Заполнение строчек 060-090 по всем ставкам налога обязательно для всех работодателей.

Что же нужно заполнить во втором разделе формы?

Нюансы при заполнении второго раздела

Второй раздел отражает суммы, которые были начислены и уплачены за отчетный период. Для того чтобы корректно заполнить раздел, необходимо все суммы, начисленные и уплаченные сотрудникам, разбить на даты.

- День, когда был получен доход – строчка 100.

- Отражается сумма дохода (без вычетов) – 130.

- Дата, когда было произведено удержание - 110.

- Сумма удержанного налога отражается в стр. 140;

- На основании законодательства после начисления з/п нужно перечислять налог, это строка 120.

Корректное заполнение данных убережет работодателя от лишних разбирательств с налоговиками и дополнительных штрафов.

Самое полное видео про то, как заполнить 6-НДФЛ самостоятельно:

Чтобы избежать каких-либо ошибок и убедиться в правильности заполнения документа, можно воспользоваться контрольными соотношениями, которые подготовили налоговики. Примерно это выглядит так:

Федеральная налоговая служба проинформировала, как правильно заполнять ежеквартальный расчет по форме 6-НДФЛ сумм налога, исчисленных и удержанных налоговым агентом. Такой расчет до 30 апреля 2016 года должны предоставить в территориальные органы ФНС все налоговые агенты физических лиц-налогоплательщиков.

Расчет необходимо предоставлять в ФНС за квартал, полугодие и девять месяцев в срок не позднее 30 апреля, 31 июля, 31 октября, а за год - не позднее 1 апреля следующего года. Форма 6-НДФЛ - это документ, который содержит обобщенную информацию по всем налогоплательщикам, которым налоговый агент выплатил доходы в отчетном периоде. В расчете необходимо указать даты и суммы дохода, фактически полученного физическими лицами, а также данные о предоставленных налоговых вычетах и суммах НДФЛ, удержанных налоговым агентом, в соответствии с требованиями .

Направлять расчет в территориальный орган налоговые агенты должны по телекоммуникационным каналам связи. Если численность физических лиц, получивших доходы в налоговом периоде, оказалась менее 25 человек, то форму 6-НДФЛ можно представить в бумажном варианте непосредственно в налоговую службу по месту регистрации.

Кроме того, ФНС опубликовала письмо № БС-4-11/4958 от 23.03.2016 года , в котором разъяснила, что если у налогового агента по НДФЛ в первом квартале 2016 года не было выплат в пользу физических лиц, то он не должен сдавать отчет. В этом случае к нему не будут применяться никакие штрафы и иные финансовые санкции. Если налогооблагаемые выплаты появятся во 2 квартале 2016 года, то он должен будет отчитаться за полугодие, 9 месяцев и год. При этом, если в 3 и 4 кварталах он опять не будет осуществлять выплат в пользу физических лиц, он должен будет заполнить только раздел 1 формы 6-НДФЛ. Раздел 2 в этом случае заполнять не нужно.

Рецепт вкусных сырников с манкой")

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Мортаделла - итальянская колбаса

- Как приготовить брокколи брокколи с грибами в сметанном соусе Что приготовить из брокколи и грибов

- Как правильно приготовить овсяный суп на плите, в мультиварке и горшочках

- Расклады на картах таро на личность

- Онлайн гадание «Выбор из двух вариантов» на картах Таро с толкованием результата

- Меню для кафе (варианты оформления и образец)

- Великие об успехе. Отступать — всегда рано! Подборка мотивирующих цитат для достижения успеха и своих целей

- Цитаты о бизнесе и успехе великих людей: курс на процветание

- Фирменный бланк ООО и ИП — скачать образцы и как сделать самостоятельно

- Христофор колумб решил что приплыл

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Икра из патиссонов: лучшие рецепты Икра из патиссонов на зиму простой рецепт

- Бананово-шоколадная паста Банан шоколадная паста

- Осетинский пирог с сыром и зеленью

- Осетинские пироги — лучшие пошаговые рецепты

- Пирожки с тыквой в духовке на дрожжевом, песочном, слоеном тесте

- Идеальные сырники с манкой (всегда держат форму) Рецепт вкусных сырников с манкой

- Сырники из творога с манкой рецепт с фото пошагово на сковороде пышные Рецепт сырников из творога пошагово с манкой