Счет фактура и акт выполненных работ образец. Акт приема передачи выполненных работ

Проведение работ на всех предприятиях, как правило, сопровождается составлением соответствующих первичных документов. Это нужно для того, чтобы в последующем правильно учесть все понесенные расходы. Одним из таких документов является всем известный акт выполненных работ. Составляют его практически на любых предприятиях, независимо от формы собственности. Чтобы избежать в будущем нежелательных ошибок, надо сначала внимательно рассмотреть пример акта выполненных работ и изучить основные правила его оформления.

Любая работа считается выполненной только в том случае, если этот факт подтвержден документально. Кроме того, затраты, которые понес исполнитель, обязательно должны быть учтены бухгалтерией. Пример акта выполненных работ, приведенный в статье, наглядно показывает, как он должен выглядеть.

Допустим, что заказчик обратился к исполнителю с предложением выполнить конкретную работу или оказать определенную услугу. Завершенный заказ обе стороны должны будут провести по бухгалтерии. Пример акта выполненных работ, который в этом случае составляется, трудно сделать конкретным, так как обычно на предприятии его форма разрабатывается самостоятельно, на основании основных требований учетной политики данной компании. Но подобный акт должен содержать несколько обязательных реквизитов:

- название и дату оформления документа;

- полное наименование обеих организаций (исполнителя и заказчика);

- название (четкую формулировку) оказанных услуг или произведенных работ;

- объем услуги (или работы) в денежном и натуральном выражении;

- ФИО и должности представителей обеих сторон;

- их личные подписи, заверенные печатями компаний.

Любой пример акта выполненных работ демонстрирует не только сам факт исполнения. Он также подтверждает отсутствие по этому поводу претензий у противной стороны. Информация об этом обязательно должна присутствовать в тексте документа.

Правовая значимость

Что значит для обеих сторон акт приемки выполненных работ? Для исполнителя это подтверждение того, что он выполнил по отношению к заказчику взятые на себя обязательства. По сути, такой документ можно считать подробным отчетом о проделанной работе. Поэтому в нем должны быть четко отражены:

- все виды произведенных работ;

- их общая стоимость;

- сроки выполнения (начальный и конечный);

- отсутствие претензий у заказчика.

В тексте акта все эти моменты должны быть последовательно отражены. Отсутствие одного из перечисленных показателей может привести к тому, что документ в целом будет признан недействительным.

Для заказчика акт приемки выполненных работ - это официальное подтверждение запланированных расходов. После подписания такого документа он может смело перечислять исполнителю указанную сумму. Для обеих сторон это будет означать окончание сделки. Любые возникающие после этого претензии не подлежат рассмотрению.

Договорные обязательства

Намного проще составлять акт о выполнении тех или иных работ, если они заранее были оговорены отдельным договором. Это облегчает работу обеим сторонам. Исполнителю не надо будет конкретизировать каждый вид работ, а заказчику останется только принять конечный результат и сверить итоговую сумму с той, которая указана в исходном документе. Образец акта выполненных работ по договору можно рассмотреть на любом конкретном примере.

На фото, приведенном в статье, например, четко видно, что в графе «наименование» отсутствует какой-либо список. В ней просто указывается, что работы выполнялись в соответствии с конкретным договором. Более подробной информации в данном случае не требуется.

Кроме того, подобный акт обязательно должен иметь «шапку», аналогичную той, что присутствует в основном договоре. В ней фигурируют наименования обоих контрагентов и их представителей с указанием документов, на основании которых они осуществляют свою деятельность. В конце обязательно нужно отметить, что все работы выполнены полностью, без нарушения оговоренных сроков, и принимающая сторона не имеет претензий относительно их качества. Как и сам договор, акт тоже составляется обычно в двух экземплярах.

Документальное оформление работ в строительстве

Отдельно стоит обратить внимание на акт выполненных строительных работ. Здесь имеются свои тонкости. Для начала стоит заметить, что законодательством России не утверждено никакой унифицированной формы таких актов. Тем не менее есть два типа документов, которые обязательно заполняются в таких случаях.

К ним относятся формы:

- КС-2. Она непосредственно отражает только сам факт выполнения данного вида работ. Причем каждое предприятие может самостоятельно разработать для себя форму такого документа, максимально удобную для заполнения.

- КС-3 - это, по сути, справка о затратах и стоимости выполненных исполнителем работ. Она предназначена для проведения бухгалтерских операций и учета налогов.

Оба документа применяются для приемки практически всех видов строительных и монтажных работ. Отсутствие хотя бы одного из них может рассматриваться как грубейшее нарушение по учету расходов, доходов и налогообложения, за которое предусмотрены штрафные санкции.

В качестве первичного учетного документа применяемого заказчиком для фиксации факта выполнения исполнителем каких-либо работ или оказанных услуг на ряду с договором применяется акт выполненных работ. В данном документе содержится информация как о проведенных услугах, работах, так и их стоимости. Акт составляется в двух экземплярах, на нем ставятся подписи ответственных лиц и печати каждой из сторон, один экземпляр остается у заказчика, а другой у исполнителя. Подписанный с двух сторон акт является фактом принятия работы заказчиком.

При оказании услуг, как правило, между исполнителем и заказчиком заключается договорные отношения, основанием которых является договор. В договоре могут быть прописаны разные условия, например, сроки и ход выполнения работ, ответственность сторон при не выполнении договорных условий, отдельно может указываться предварительная смета работ и т.д. Однако договор не устанавливает факт выполнения услуг или работу исполнителем, именно для этого и применяется данный акт.

Кроме того, акт выполненных услуг (работ) – это двухсторонний документ и должен быть подписан обеими сторонами. Для исполнителя это будет являться фактом сдачи выполненных работ или ее части, а для заказчика ее принятие. Причем к процедуре принятия работ необходимо относиться со всей серьезностью, ведь фактически исполнитель подтверждает, что он не имеет претензий к заказчику в отношении выполненных в его адрес работ или услуг.

Согласно ГК РФ ст. 720 заказчик должен принять работу в установленные договором сроки. В случае выявления нарушений условий договора или обнаружения недостатков и дефектов, которые значительно влияют на качество услуг (работ) заказчик должен описать в соответствующем акте и известит об этом исполнителя. После исправления замечаний, указанных в акте заказчик подписывает документ.

После подписания акта выполненных работ по договору оказания услуг как заказчиком, так и исполнителем, документ обретает юридическую силу. При этом у заказчика возникает обязанность перед исполнителем по оплате оказанных ему услуг или проведенных работ в установленных договором сроки. И хотя унифицированный формы нет, существуют 2 официальные формы, которые, как правило, применяются строительными организациями:

- отображает факт выполнения работ или услуг.

- отображает общую сумму денежных средств, которая была затрачена для выполнения работ.

Однако организация может применять и свою разработанную форму, но при этом она должна содержать ряд необходимой информации.

В какой момент составляется документ:

Как составить акт выполненных работ

Акт может быть составлен как в свободной форме, но с содержанием определенной информации, так и по форме КС-2, КС-3. Свободная форма должна содержать следующую информацию:

Нюансы составления акта

Стоит отметить, что акт приема передачи услуг должен быть оформлен в той валюте, в которой будет осуществляться взаиморасчеты между исполнителем и заказчика.

Что делать, если были выявлены недостатки по выполненным работам, если акт выполненных работ уже был подписан? Данный вопрос является спорным, на основании ГК РФ ст. 720 заказчик должен отразить выявленные недостатки при приеме работ, если они не являлись скрытыми. Решение судов двояко – одни встают на сторону заказчика, другие на сторону исполнителя, ведь акт уже подписан сторонами.

С другой стороны договор не является выполненным в должном виде, если работы выполнены не с соответствующим качеством, поэтому акт не может свидетельствовать о том, работы выполнены качественно. На основании этого можно осуществить возврат оплаченных средств. В связи с неоднозначностью ситуации рекомендуется решать такие вопросы при помощи квалифицированных юристов, которые помогут решить возникшие проблемы.

Акт выполненных работ образец, бланк

Хозяйствующие субъекты могут оформлять друг с другом соглашения, по которым одна сторона выполняет для другой определенный перечень работ. Основным документом при совершении таких сделок выступает заключенный договор. Но, чтобы отразить, что сделка состоялась, потребуется, чтобы стороны подписали акт сдачи приемки выполненных работ.

Когда стороны оформляют договорные отношения по вопросу выполнения определенных работ, они только фиксируют обязательства и права по договору. Сам факт свершения сделки договор не отражает. С этой целью заказчик и исполнитель должны помимо соглашения составить акт выполненных работ.

Он представляет собой документ, в котором фиксируются в стоимостном выражении работы, а также в этом бланке отражается дата, когда исполнитель осуществил для заказчика предусмотренные в заключенном соглашении работы.

Договором устанавливается предмет отношений, то есть что необходимо сделать, стоимость работ, а также временной промежуток, когда надо осуществить эти действия. Стороны подготавливают его и заключают прежде, чем начнут исполнять предусмотренные им действия. Он фиксирует только наличие намерений. Но данный документ не позволяет отразить дату исполнения работ, а также прием результатов заказчиком.

Законодательство в этих случаях устанавливает необходимость оформления акта на выполненные работы. Его важность повышается, когда работы должны осуществляться в несколько этапов. При этом предусматривается, что исполнитель сдает работы по каждому этапу.

Внимание! Если у заказчика существуют претензии, то он должен отразить их обязательно когда составляется акт приема выполненных работ. Здесь фиксируются все возникающие спорные моменты по ходу выполнения работ. Причем претензии могут быть и у сдающей стороны.

Важно помнить, что акт предполагает подписание его каждой стороной, даже при наличии разногласий. Их нужно включить в акт, а после этого подписать. Связано это с тем, что не подписанный акт нельзя рассматривать как документ, имеющий юридическую силу.

В большинстве случаев, именно подписанный акт сторонами считается основанием для того, чтобы заказчик оплатил работы исполнителю. Для оплаты выполненных работ, как правило, исполнитель выставляет заказчику , в котором присутствуют все необходимые реквизиты.

Контролирующие органы, проводящие проверки, для подтверждения факта совершения сделки по выполнению определенного объема работ прежде всего запрашивают договор и идущий к нему в качестве приложения акт сдачи приемки выполненных работ.

бухпроффи

Важно! Только акт выполненных работ вместе с договором рассматривается налоговыми актами как документ, подтверждающий право налогоплательщика учесть затраты при определении налога на прибыль.

Какую форму бланка использовать

Какая форма акта выполненных работ будет использоваться для оформления документа законодательством не регламентируется. Она определяется хозяйствующими субъектами самостоятельно. Формирует акт выполненных работ исполнитель, поэтому чаще всего он и определяет структуру документа.

Если для сторон форма акта имеет значение, нужно рассмотреть ее содержание в оформленном перед началом работ договоре. В этом типовой акт, используемый для оформления приема-сдачи работ, прикладывается к договору и является его неотъемлемой частью.

Внимание! Как и договор, образец акта стороны должны согласовать между собой, а потом завизировать, подтверждая, что они согласны его использовать для оформления данной сделки.

В каком случае применяется форма КС-2

Существуют также унифицированные формы акта КС-2 и КС-3, которыми оформляется выполнение работ. Чаще всего эти формы используются, когда на работы составляются сметы. Такими документами производится оформление строительных и ремонтных работ.

Однако, применять их можно и для осуществления работ производственного, жилищного и гражданского назначения. Для их оформления требуются специализированные комплексы. Их используют крупные компании, заказчики бюджетной сферы и т. д. КС-2 обязателен для использования в строительстве.

Внимание! Вы можете произвести . Далее документ можно либо распечатать, либо сохранить в формате PDF.

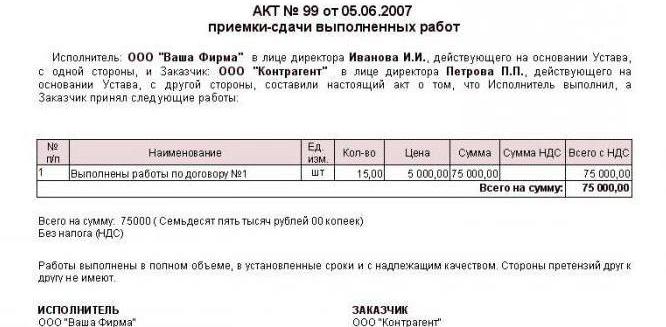

Образец заполнения акта приема-передачи выполненных работ

Рассмотрим на примере заполнение акта выполненных работ.

Сверху бланка нужно проставить сведения об исполнителе - его полное название, адрес расположения, коды ИНН, КПП, ОГРН.

Следующим шагом записывается название документа - посередине строки проставляется «Акт выполненных работ». Дальше в этой же строке, либо на следующей, нужно проставить его порядковый номер и дату, когда он был оформлен.

На следующей строке практикуется проставление сведений о договоре, в рамках которого он был составлен - порядковый номер, дата заключения. Однако допускается здесь проставить иное основание, по которому выпущен данный акт.

Следующим шагом идет вводная часть документа. В ней нужно подробно указать стороны, между которыми оформляется акт - название, коды ИНН и ОГРН, должностные лица, которые подписывают документ от лица сторон, их должности и полные Ф.И.О. В этом же месте устанавливается, каким образом каждая из сторон будет для удобства называться в дальнейшем.

Акт выполненных работ с физ лицом не имеет в этой части существенных отличий. В данном случае, необходимо будет указать полные Ф.И.О. человека, его адрес прописки, а в качестве документа, на основании которого выполняется деятельность - сведения о паспорте.

Некоторые субъекты бизнеса производят упрощение вводной части, оставляя здесь только названия заказчика и исполнителя, и их условные обозначения.

Неотъемлемой частью акта является раздел, в котором указывается, что необходимые объемы работ или услуги выполнены полностью, и каждая из сторон не имеет к другой никаких претензий. В этом месте желательно еще раз прописывать данные о заключенном соглашении - его номер и дату.

Внимание! В тексте акта желательно предусмотреть пустое место, в котором заказчик сможет от руки указать возникшие у него претензии. Если таковых нет, то это место необходимо прочеркнуть знаком «Z», или от руки еще раз указать «Претензий нет».

Следующая часть акта представляет собой таблицу, в которую вносится перечень выполненных работ либо оказанных услуг. Каждая из записанных строк должна содержать описание работы, ее единицу измерения, цену за одну единицу, общее количество и общую сумму.

Таблицу нужно завершить строкой «Итого», в которую вносится общая сумма по всем выполненным работам или услугам. Если исполнитель работает на общей системе и применяет НДС, то общая сумма должна включать в себя этот налог, после чего отдельно выделена его сумма и расчетная ставка.

Под таблицей должна располагаться строка «Всего к оплате», в которой общая сумма по акту указывается прописью, а также сумма НДС. Если исполнитель применяет УСН, то здесь должна быть указана запись «Без налога НДС» или же «НДС не облагается».

Завершается акт разделом «Подписи сторон». Он разделен на два столбца, один из которых отводится заказчику, а другой - исполнителю. В них каждая из сторон указывает реквизиты, Ф.И.О. и расшифровку подписи лица, который подписывает документ. Если стороны используют печати, то их оттиски также должны находиться на документе.

В бухгалтерском учете к ведению актов сдачи-приемки выполненных работ (оказанных услуг) предъявляются следующие требования:

Прежде всего, оформляемые акты выполненных работ (оказанных услуг) должны учитывать положения налогового законодательства, позволяющие принять соответствующие расходы в уменьшение налоговой базы по налогу на прибыль. Также следует учитывать, что если результаты работ могут быть проверены на предмет их наличия и соответствия тому, что указано в договоре и акте, то услуги не имеют материально выраженного результата, а потому должны быть более подробно раскрыты и обоснованны.

В связи с этим еще раз обращаем внимание, что для принятия в целях налогообложения любые расходы должны быть непосредственно связаны с осуществляемой организацией производственной деятельностью, то есть должны быть экономически оправданными. Именно эти обстоятельства и должны учитываться при самостоятельном оформлении актов услуг и работ.

Актами прежде всего фиксируется выполнение закрепленных в договоре обязательств той стороной по договору, которая является исполнителем. Как правило, именно фиксация данного факта влечет за собой обязанность заказчика по оплате работ (услуг).

При оформлении актов работ и услуг, выполненных по договору подряда, выступающей в роли заказчика организации необходимо учитывать положения статьи 720 ГК РФ. В частности, заказчик обязан в установленные договором сроки с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику и оговорить их в акте приемки работ. Исключение составляют скрытые недостатки, уведомить о наличии которых заказчик подрядчика обязан в разумный срок после их обнаружении.

Прежде всего, при оформлении актов оказания услуг необходимо обеспечить четкое разграничение каждой из перечисленных услуг, а также обосновать их непосредственную связь с производственной деятельностью организации.

Если исходя из условий заключенного договора обязанность оплатить оказанные услуги возникает в момент выставления счета (или же, например, в момент подписания двустороннего акта), то датой признания расходов будут являться именно дата выставления счета (подписания акта). В связи с этим при применении метода начисления, расходы на оплату услуг будут относиться к тому налоговому (отчетному) периоду, в котором возникла обязанность оплатить оказанные услуги.

Как доходы, так и расходы в соответствии с положениями действующего законодательства признаются в целях налогообложения в зависимости от метода, принятого организацией и зафиксированного в ее учетной политике, применяемой для целей налогообложения.

При этом доходы при применении организацией метода определения налоговой базы по налогу на прибыль по "начислению" в соответствии со статьей 271 НК РФ признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

Для доходов от реализации работ (услуг) датой получения дохода признается день передачи работ (услуг). Как отмечено в письме Управления МНС по г. Москве от 20 августа 2002 г. N 26-12/38321, учитывая тот факт, что акт выполненных работ подтверждает объем, стоимость выполненных работ и услуг, а дата подписания акта приема-передачи заказчиком является датой передачи этих работ (услуг), то есть датой реализации выполненных работ, оказанных услуг, то доход от реализации для целей налогообложения по налогу на прибыль должен быть учтен при формировании налоговой базы по методу "начисления" именно в момент подписания акта приемки-сдачи выполненных работ (оказанных услуг) независимо от даты фактического поступления денежных средств.

При признании расходов по методу начисления (статья 272 НК РФ) соответствующие расходы принимаются в уменьшение налоговой базы по налогу на прибыль в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Исходя из этого, расходы на оплату сторонним организациям за выполненные ими работы (предоставленные услуги) признаются в целях налогообложения по дате предъявления организации документов (в том числе актов), служащих основанием для произведения расчетов, но с учетом положений заключенных сторонами договоров.

Если, например, работы (услуги) в соответствии с условием заключенного договора выполнены в декабре отчетного года, а акт оформлен (датирован) только в январе следующего года, то расходы на оплату выполненных работ (оказанных услуг) должны быть отнесены в уменьшение налоговой базы по налогу на прибыль за декабрь отчетного года.

В силу положений статьи 318 НК РФ расходы организаций по оплате выполненных работ (оказанных услуг) относятся к косвенным расходам, в полном объеме уменьшающих в целях налогообложения доходы текущего (отчетного) налогового периода.

Произведенный результат сдается и принимается в рамках договора подряда (гл. 37 Гражданского кодекса РФ). Стороны согласовывают срок и порядок приемки (ст. 720 ГК РФ).

Акт за подписью одной из сторон допустим не во всех случаях:

- по прямому указанию закона — в строительном подряде в случае неявки одной из сторон, надлежаще уведомленной о приемке (п.4 ст. 753 ГК РФ);

- по договоренности сторон.

Поэтому следует обеспечить явку и участие другой стороны.

Форма и образец акта выполненных работ в 2018 - 2019 году

Требования к форме акта в 2018 - 2019 году изменений не претерпели. В письменном акте должны быть следующие реквизиты:

- наименование с указанием договора, в соответствии с которым производились работы;

- дата и место составления;

- перечень полномочий представителей;

- показатели работ с указанием единиц измерения и количества, расценок и сумм;

- качественные характеристики;

- отзыв или возражения по объему и качеству работ (соответствуют требованиям договора или не соответствуют, в какой части не соответствуют);

- подписи подрядчика («Сдал») и заказчика («Принял»).

Где можно посмотреть и скачать бесплатно в Word и Еxcel акт выполненных работ (бланк) образца 2018 - 2019 года

Мы приводим общий акт, который можно адаптировать под любые потребности.

Следует отметить, что в отдельных отраслях используются типовые формы. Например:

- в строительном подряде — акт по форме КС-2 (утверждена постановлением Госкомстата РФ от 11.11.1999 № 100 и рекомендуется к применению в строительстве);

- в случае создания произведения изобразительного искусства — образец № 3 (приложение 5 к письму Росстроя от 08.04.2008 № ВБ-1381/02-1).

Образец акта выполненных работ — 2018 - 2019

- Пирожки с тыквой в духовке на дрожжевом, песочном, слоеном тесте

- Идеальные сырники с манкой (всегда держат форму) Рецепт вкусных сырников с манкой

- Сырники из творога с манкой рецепт с фото пошагово на сковороде пышные Рецепт сырников из творога пошагово с манкой

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Мортаделла - итальянская колбаса

- Как приготовить брокколи брокколи с грибами в сметанном соусе Что приготовить из брокколи и грибов

- Как правильно приготовить овсяный суп на плите, в мультиварке и горшочках

- Расклады на картах таро на личность

- Онлайн гадание «Выбор из двух вариантов» на картах Таро с толкованием результата

- Меню для кафе (варианты оформления и образец)

- Великие об успехе. Отступать — всегда рано! Подборка мотивирующих цитат для достижения успеха и своих целей

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Икра из патиссонов: лучшие рецепты Икра из патиссонов на зиму простой рецепт

- Бананово-шоколадная паста Банан шоколадная паста

- Осетинский пирог с сыром и зеленью

- Осетинские пироги — лучшие пошаговые рецепты