Правила заполнения уведомления о переходе на усн. Заполнение уведомления о переходе на УСН (скачать бланк и образец)

Читайте самое главное в этой статье:

кто и как может начать применять упрощенку;

особенности заполнения уведомления о переходе на упрощенку: что не упустить и о чем следует подумать заранее;

образец заполнения уведомления на применение упрощенки.

Упрощенная система налогообложения (УСН) - это спецрежим, при котором уплата нескольких налогов заменяется единым, причем по меньшей ставке. Выбор такой системы существенно снижает налоговую нагрузку на бизнес и позволяет экономить учетные издержки.

Однако, правом на применение упрощенки могут воспользоваться не все организации и бизнесмены. Такая возможность прежде всего зависит от:

- вида предпринимательской деятельности;

- стоимостных и количественных показателей бизнеса организации или предпринимателя.

Например, если деятельность организации или коммерсанта связана с производством подакцизных товаров или если общество занимается страхованием или микрофинансированием, то применять упрощенку нельзя.

Все ситуации, при которых хозяйствующий субъект не может применять УСН, установлены в нормах НК РФ. Об этом - пункт 3 статьи 346.12 Налогового кодекса РФ.

Проверьте, подпадает ли Ваш существующий или планируемый бизнес по указанные запреты.

Применять УСН можно не только с даты регистрации. Действующие организации и коммерсанты так же имеют право сменить режим налогообложения на упрощенку, но при выполнении определенных условий. Подробнее оставшимся на каждом из указанных случаев.

Для тех, кто вновь зарегистрировался

Вновь созданные организации или зарегистрированные предприниматели могут применять упрощенку с момента постановки на учет в налоговой инспекции. Для этого контролеров необходимо уведомить. Сделать это необходимо по специальной .

Уведомление можно представить:

- одновременно с подачей документов на госрегистрацию;

- или в течение 30 календарных дней со дня постановки организации или коммерсанта на налоговый учет.

Разумеется в обоих случаях упрощенку можно применять с даты постановки организации (предпринимателя) на учет в налоговом органе.

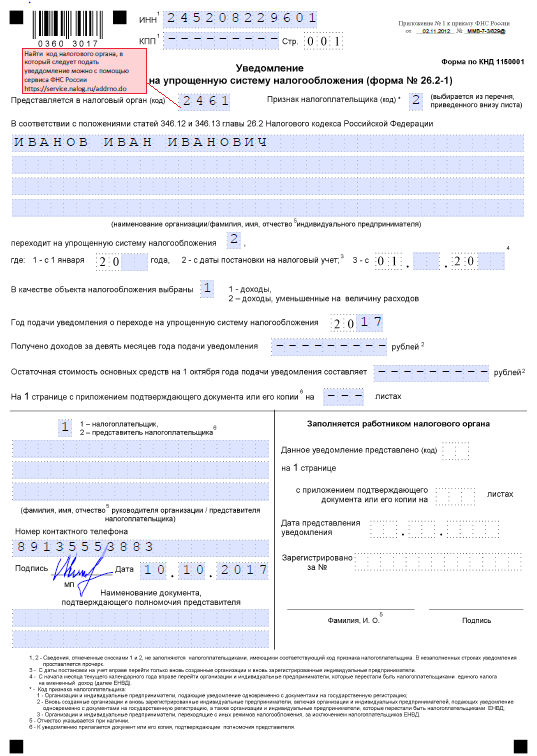

Подаете уведомление о переходе на УСН одновременно с документами на госрегистрацию? Тогда в ячейке «Признак налогоплательщика» уведомления поставьте код 1.

Подаете в течение 30 календарных дней со дня постановки на налоговый учет? В этом случае в ячейке «Признак налогоплательщика» укажите код 2.

См. фрагмент формы № 26.2-1

Для тех, кто собирается перейти на УСН

Чтобы начать применение УСН, действующий бизнес должен соответствовать ряду критериев.

Помимо этого, необходимо помнить о времени, с которого можно перейти на упрощенку.

Например, налогоплательщики, применяющие общую систему налогообложения или уплачивающие сельхозналог, вправе перейти на УСН только с начала следующего календарного года. В этом случае уведомление о переходе по форме № 26.2-1 нужно подать в налоговую инспекцию не позднее 31 декабря текущего года.

А вот если организация или предприниматель применяют ЕНВД, то перейти на УСН можно:

- самостоятельно по собственной инициативе - со следующего года;

- при прекращении деятельности на ЕНВД - с начала месяца, в котором деятельность была прекращена.

- при вынужденном отказе от ЕНВД - со следующего года, если бизнес будет удовлетворять критериям применения УСН.

Во всех перечисленных случаях порядок заполнения уведомления так же имеет свои особенности.

Так, если хозяйствующий субъект применяет ЕНВД и переходит на упрощенку с начала того месяца, в котором он отказался от деятельности на ЕНВД, в ячейке «Признак налогоплательщика» укажите код 2, а в ячейке «Переходит на упрощенную систему налогообложения» - код 3 и поставьте дату, с которой планируется применять УСН.

Переходите с других систем налогообложения? Тогда в ячейке «Признак налогоплательщика» укажите код 3.

См. фрагмент формы № 26.2-1

Для действующих предприятий и бизнесменов так же следует заполнить информацию о полученном доходе за девять месяцев и остаточной стоимости основных средств. Например, у коммерсанта, который с 2018 года планирует перейти на упрощенку с традиционной системы налогообложения, доходы за девять месяцев 2017 года не должны превышать 112 500 000 руб.

Кстати, остаточная стоимость основных средств для применения упрощенки не может превышать 150 000 000 руб. Стоимость ваших внеоборотных активов рассчитайте на 1 октября года, в котором подаете уведомление о переходе на УСН.

Очень важным в заполнении уведомления является выбор объекта налогообложения. Так, в документе предусмотрены коды:

- 1 - объект налогообложения доходы;

- 2 - объект налогообложения доходы, уменьшенные на величину расходов.

Решение о том, какой объект выбрать для своего бизнеса его собственник принимает самостоятельно. Не пренебрегайте советами специалистов в этой области и не поленитесь самостоятельно произвести расчет суммы налогов в зависимости от вида деятельности.

Ведь поменять объект налогообложения можно будет только со следующего года.

Если по вышеназванным срокам уведомление подано не будет, применять упрощенку нельзя.

Кстати, дожидаться какого-либо решение или разрешения из налогового органа о возможности применения УСН не нужно. Переход на спецрежим носит уведомительный, а не разрешительный характер. ФНС России не раз указывала на это в своих официальных разъяснениях.

Поэтому, если Вы подали уведомление в срок, начинайте применять упрощенку.

Вам потребуется осуществить заполнение уведомления о переходе на УСН в двух ситуациях – в случае смены налогового режима, либо при . Ранее для перехода на УСН достаточно было написать заявление, но после того как вступил в силу закон «О внесении изменений», была разработана принципиально новая форма уведомления о переходе на УСН.

Новая форма утверждена приказом ФСН с 02.11.2012 г. и имеет только рекомендательный характер. То есть гражданин сам в праве решать, стоит ли ему осуществлять переход на данную форму налогообложения или нет. Уведомлять инспекцию можно с этого же числа о вашем решении осуществлять данную процедуру перехода.

Уведомление о переходе на упрощенную систему налогообложения может быть предоставлено вместе с пакетом бумаг на обязательную регистрацию ИП. Или же в течении 30 дней после того, как вы стали на учет в органы налогового контроля. Предприятие, которое уже осуществляет свою деятельность, так же могут перейти на такую систему налогообложения, но при условии, что это нужно сделать уже с начала последующего года. Для того, чтобы это осуществить необходимо всего лишь подать уведомление о намерении перехода на упрощенную форму. В соответствии с деятельностью конкретно взятого предприятия, субъект, который осуществляет переход обязан удовлетворять следующие требования:

Доход за отдельно взятые девять месяцев, не должен не в коем случае превышать сумму в 45 000 000 рублей. Процедура индексирования данной суммы, планирует производится после 2014 года способом умножения на определенный коэффициент, в размере установленной единицы.

Численность всех сотрудников предприятия составляет не больше чем сто человек.

Стоимость остаточных средств в денежном эквиваленте не превышает сумму в 100 млн. руб., стоимость же нематериальных активов не берется в расчет.

Организация не имеет в своем расположении разнообразных представительств и филиалов.

Структура не имеет отношения к тем видам деятельности, при которых в принципе применение УСН не имеет место быть

Доля участия в операциях других компаний составляет больше чем 25%.

Организация не участвует в различных соглашениях о разделе продукции иностранной организацией.

Так же на УСН не имеют право переходить какие-либо банки, инвестиционные структуры, страховые компании, негосударственные фонды, ломбарды, адвокаты, нотариусы.

Образец заполнения уведомления о переходе на УСН

Данное уведомление подается и при прекращении по каким-то причинам уплате . В этом случае осуществить переход возможно только с момента, когда была прекращена выплата, по причине финансовой нестабильности.Переход в добровольном порядке на другой режим налогообложения представляется возможным с начала года. Обязательное же уведомление подается в обязательном порядке до 31 декабря текущего года. Заявление о прошении снятия с учета, как налогоплательщика до пятого января последующего года.

В случае, если каким-то образом были нарушены точно установленные сроки подачи заявление, тогда переход на УСН становится не возможным. Следует знать то, что переход в добровольном виде на другую форму налогообложения имеет место быть только с окончанием налогового периода.

В уведомительной форме следует обязательно указать все объекты налогообложения: доходы, которые уменьшены на определенную величину расходов. Смена самого объекта налогообложения происходит только с начала следующего года. Уведомление, как и в вышеописанном примере, в этом случае подается так же до тридцать первого декабря текущего года.

Основное условие при заполнении, это выбор нужного признака плательщика налогов:

1. Организации и ИП, которые подают уведомления параллельно с пакетом документов на обязательную государственную регистрацию. Осуществить переход на УСН становится возможным с даты присоединения на налоговый учет, в связи с этим не нужно заполнять ряд не нужных полей (КПП, ИНН, данные о доходах и так далее). На уведомлении обязательно ставится печать организации, которая была утверждена в соответствующих органах.

2. ИП и различные организации которые подают уведомления в обязательный срок, который составляет 30 дней.

3. Переставшие быть налогоплательщиками по различным причинам, которые были описаны выше в статье.

Заполнение уведомления о переходе на УСН нужно составить в точности с существующим регламентом, не забывая про юридическую осведомленность в данных вопросах.

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Простые рецепты алкогольных коктейлей в домашних условиях Коктейли с помощью шейкера рецепты

- Алкогольные коктейли — крепкие и легкие: лучшие рецепты

- Национальная кухня венгрии Венгерское мясное блюдо в соусе

- Готовим коктейли алкогольные дома: пошаговые рецепты Какие коктейли можно сделать шейкере

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся

- Кому принадлежит земля под сарае

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может