Уведомление 1 налогу прибыль образец. Как правильно заполнять уведомление о заключении трудового договора

Порядок уплаты налога на прибыль организаций в бюджет субъекта Российской Федерации по месту нахождения обособленных подразделений организации, определен, статьей 288 Налогового кодекса Российской Федерации.

Так, согласно п. 2 ст. 288 Кодекса уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, производится налогоплательщиками - российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений, исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 Налогового кодекса Российской Федерации, в целом по налогоплательщику.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта Российской Федерации, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта Российской Федерации, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории субъекта Российской Федерации. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта Российской Федерации, уведомив о принятом решении до 31 декабря года, предшествующего налоговому периоду, налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений.

С 1 января 2009 года уточнен порядок представления уведомлений об уплате налога на прибыль через одно обособленное подразделение. Если организация, имеющая несколько обособленных подразделений на территории одного субъекта РФ и перешедшая на централизованный порядок уплаты налога по ним, создает в течение текущего налогового периода новые или ликвидирует существующие обособленные подразделения, то в течение 10 дней после окончания отчетного периода она должна уведомить налоговые органы о выборе того подразделения, через которое налог будет уплачиваться в бюджет субъекта РФ (п. 2 ст. 288 НК РФ).

Уведомления представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество структурных подразделений на территории субъекта Российской Федерации или произошли другие изменения, влияющие на порядок уплаты налога.

Письмом ФНС России от 30.12.2008 N ШС-6-3/986 "Об уведомлениях по уплате налога на прибыль организаций в бюджеты субъектов Российской Федерации", разъяснен порядок представления уведомлений о подразделениях, через которые налог на прибыль уплачивается в бюджет субъекта РФ.

В приложениях к письму ФНС РФ содержатся формы уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога в бюджеты субъектов РФ либо изменении количества структурных подразделений налогоплательщика на территории субъекта РФ.

В целях идентификации налогоплательщика и его обособленных подразделений уведомления должны содержать полное наименование организации в соответствии с учредительными документами, ИНН/КПП по месту нахождения организации, полное наименование обособленных подразделений (при наличии), адреса мест нахождения обособленных подразделений, КПП, присвоенные налогоплательщику налоговыми органами по месту нахождения обособленных подразделений, наименование и код субъекта Российской Федерации, на территории которого находятся обособленные подразделения. Также должна быть указана причина, по которой уведомление представляется в налоговый орган.

В форме Уведомления N 1 предусмотрено указание суммы ежемесячных авансовых платежей на I квартал налогового периода, с которого налогоплательщик переходит на уплату налога, на прибыль организаций в бюджет субъекта Российской Федерации по месту нахождения ответственного обособленного подразделения или производит замену ответственного обособленного подразделения, а также суммы ежемесячных авансовых платежей по ненаступившим срокам уплаты при выборе нового ответственного обособленного подразделения в случае закрытия (ликвидации) ответственного обособленного подразделения в течение текущего налогового периода.

При возврате налогоплательщика на уплату налога на прибыль организаций в бюджет субъекта Российской Федерации по месту нахождения организации и каждого обособленного подразделения составляется Уведомление N 1. Если на территории субъекта Российской Федерации находятся несколько обособленных подразделений, уплата налога по которым администрируется одним налоговым органом, то в данный налоговый орган направляется одно Уведомление N 1, в котором вместо полного наименования ответственного обособленного подразделения указываются слова "Смотри Перечень обособленных подразделений", а обособленные подразделения перечисляются в Перечне обособленных подразделений.

Если налогоплательщик принял решение, об уплате налога в бюджет субъекта РФ по месту своего нахождения за все обособленные подразделения, расположенные на территории этого же субъекта, то Уведомления N 1 и N 2 (формы прилагаются) необходимо направлять в налоговый орган по месту нахождения организации.

В соответствии с п. 2 ст. 11 Кодекса обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Вместе с тем если организация и ее обособленные подразделения находятся на территории одного субъекта Российской Федерации, то с 1 января 2006 г. налогоплательщик вправе принять решение об уплате им налога на прибыль в бюджет этого субъекта Российской Федерации за все свои обособленные подразделения в соответствии с порядком, установленным абз. 2 п. 2 ст. 288 Кодекса.

Указанные в п. 2 ст. 288 Кодекса удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств указанных организаций и их обособленных подразделений за отчетный (налоговый) период.

При этом налогоплательщики самостоятельно определяют, какой из показателей должен применяться - среднесписочная численность работников или сумма расходов на оплату труда. Выбранный налогоплательщиком показатель должен быть неизменным в течение налогового периода.

Таким образом, в случае если на территории одного субъекта Российской Федерации находится головная организация и ее обособленные подразделения и налогоплательщик осуществляет уплату по налогу на прибыль через ответственное обособленное подразделение, то часть налога, приходящаяся на головную организацию, уплачивается в бюджет субъекта Российской Федерации отдельно от обособленных подразделений.

По вопросам заполнения Приложения N 5 к листу 02 налоговой декларации следует обращаться в налоговые органы по месту учета.

Отдел работы с налогоплательщиками

ИФНС Россиипо Советскому району г. Воронежа

телефон справочной службы 60-99-66

Если у организации есть несколько ОП, находящихся на территории одного субъекта РФ, то она может назначить ответственное обособленное подразделение, которое будет платить региональную часть налога на прибыль за все эти ОП (п. 2 ст. 288 НК РФ).

Кстати, если вы уже ранее выбрали ответственное обособленное подразделение, уведомили об этом ИФНС и с нового года у вас ничего не меняется, заново уведомлять налоговиков вам не надо (Письмо Минфина от 04.02.2008 N 03-03-05/7).

Уведомление о выборе ответственного обособленного подразделения представляется ( ШС-6-3/986):

систему КонсультантПлюс .

Если вы воспользуетесь этими формами уведомления, то нужно иметь в виду, какое именно уведомление в какую ИФНС подается (Приложение № 3 к Письму ФНС от 30.12.2008 N ШС-6-3/986):

Сообщить ИФНС о выборе ответственного ОП нужно до 31 декабря года, предшествующего году, с которого налог в региональный бюджет будет уплачиваться через такое ОП (п. 2 ст. 288 НК РФ). То есть крайним сроком представления уведомлений является 30 декабря. При этом нужно учитывать, что если этот день приходится на выходной, то крайний срок уведомления переносится на ближайший рабочий день, следующий за этим выходным (п. 7 ст. 6.1 НК РФ). Так, например, организациям о выборе ответственного ОП на 2018 год нужно сообщить в ИФНС не позднее 09.01.2018 (30 декабря - суббота).

Смена ответственного ОП

- если на территории субъекта РФ создано новое обособленное подразделение (Письмо ФНС от 25.03.2009 N 3-2-10/8);

- если ответственное ОП закрывается (Письмо ФНС от 18.03.2009 N 3-2-09/66@);

- если изменились региональные границы и из-за этого ответственное ОП оказалось в другом субъекте РФ (Письмо ФНС от 01.08.2012 N ЕД-4-3/12779@).

В случае создания новых ОП/ликвидации старых ОП в течение отчетного года организация должна уведомить ИФНС того субъекта РФ, в котором созданы новые ОП/ликвидированы старые ОП, о выборе ответственного обособленного подразделения в течение 10 рабочих дней после окончания отчетного периода, в котором ОП было создано/ликвидировано (п. 2 ст. 288 НК РФ).

Если головная организация и ее ОП находятся на территории одного субъекта РФ, то обязанность по уплате региональной части налога на прибыль за эти ОП она может взять на себя (Письмо Минфина от 03.07.2017 N 03-03-06/1/41778). Об этом также надо уведомить ИФНС, представив:

Ответственное обособленное подразделение

Если у организации есть несколько ОП, находящихся на территории одного субъекта РФ, то она может назначить ответственное обособленное подразделение, которое будет платить региональную часть налога на прибыль за все эти ОП (п. 2 ст. 288 НК РФ).

Ответственное обособленное подразделение: кто сдает уведомление

Организации, желающие с очередного календарного года назначить ответственное ОП.

Кстати, если вы уже ранее выбрали ответственное обособленное подразделение, уведомили об этом ИФНС и с нового года у вас ничего не меняется, заново уведомлять налоговиков вам не надо (Письмо Минфина от 04.02.2008 N 03-03-05/7).

Какую ИФНС уведомлять об ответственном ОП

Уведомление о выборе ответственного обособленного подразделения представляется (Приложение № 3 к Письму ФНС от 30.12.2008 N ШС-6-3/986):

- в ИФНС по месту нахождения ответственного ОП;

- в ИФНС по месту нахождения ОП, за которые налог на прибыль будет уплачивать ответственная «обособка»;

- в ИФНС по месту нахождения головной организации. Если организация относится к крупнейшим налогоплательщикам, то уведомление подается в ИФНС, где она состоит на учете в качестве крупнейшего налогоплательщика.

Уведомление о выборе ОП: бланк

Утвержденных форм такого уведомления нет, но есть разработанные ФНС рекомендуемые формы. Скачать данные формы вы можете через систему КонсультантПлюс .

Если вы воспользуетесь этими формами уведомления, то нужно иметь в виду, какое именно уведомление в какую ИФНС подается (Приложение № 3 к Письму ФНС от 30.12.2008 N ШС-6-3/986):

Срок уведомления о выборе ответственного подразделения

Сообщить ИФНС о выборе ответственного ОП нужно до 31 декабря года, предшествующего году, с которого налог в региональный бюджет будет уплачиваться через такое ОП (п. 2 ст. 288 НК РФ). То есть крайним сроком представления уведомлений является 30 декабря. При этом нужно учитывать, что если этот день приходится на выходной, то крайний срок уведомления переносится на ближайший рабочий день, следующий за этим выходным (п. 7 ст. 6.1 НК РФ). Так, например, организациям у выборе ответственного ОП на 2018 год нужно сообщить в ИФНС не позднее 09.01.2018 (30 декабря - суббота).

Смена ответственного ОП

Передать полномочия по уплате налога на прибыль в региональный бюджет ответственное ОП может другому ОП только с начала очередного календарного года. Но есть ситуации, когда это возможно и в течение отчетного года:

- если на территории субъекта РФ создано новое обособленное подразделение (Письмо ФНС от 25.03.2009 N 3-2-10/8);

- если ответственное ОП закрывается (Письмо ФНС от 18.03.2009 N 3-2-09/66@);

- если изменились региональные границы и из-за этого ответственное ОП оказалось в другом субъекте РФ (Письмо ФНС от 01.08.2012 N ЕД-4-3/12779@).

В случае создания новых ОП/ликвидации старых ОП в течение отчетного года организация должна уведомить ИФНС того субъекта РФ, в котором созданы новые ОП/ликвидированы старые ОП, о выборе ответственного обособленного подразделения в течение 10 рабочих дней после окончания отчетного периода, в котором ОП было создано/ликвидировано (п. 2 ст. 288 НК РФ).

Когда за ОП налог может платить сама организация

Если головная организация и ее ОП находятся на территории одного субъекта РФ, то обязанность по уплате региональной части налога на прибыль за эти ОП она может взять на себя (Письмо Минфина от 03.07.2017 N 03-03-06/1/41778). Об этом также надо уведомить ИФНС, представив:

- уведомление № 1 — в ИФНС по месту учета организации/ИФНС по месту постановки на учет в качестве крупнейшего налогоплательщика;

- уведомление № 2 - в ИФНС по месту учета ОП.

Ответственное ОП: фиксируем в своих документах

Приняв решение об уплате налога через ответственное обособленное подразделение, не забудьте отразить в учетной политике централизованный способ уплаты налога на прибыль.

Чем утверждена форма

Посмотреть форму

Уведомление № 1 и Уведомление № 2

НК РФ при определенных условиях для некоторых налогоплательщиков предусматривает возможность использования льготной системы налогообложения УСН. В настоящее время это самый популярный режим среди хозяйствующих субъектов, отнесенных к малому бизнесу. Чтобы применять его надо в ИФНС подать заявление на УСН по форме форма 26.2-1.

Законодательство устанавливает порядок перехода на и какие должны соблюдаться критерии. Переход на УСН возможен при регистрации субъекта и с других режимов. Однако, в любом случае нужно учитывать ограничения, определенные НК РФ.

При регистрации ИП или ООО

Нормы права предоставляют возможность подавать заявление на УСН вместе с регистрационными документами в момент постановки на учет налогоплательщика в ИФНС.

Внимание! Заявление на УСН при или при открытии ООО лучше всего пожать вместе с учредительными документами. Либо в течение 30 дней с момента получения документов о государственной регистрации.

Если вновь организованная компания или предприниматель не предоставили заявление и в течение 30 дневного срока, то они автоматически переходят на общую систему налогообложения. При этом перейти на УСН можно будет только лишь с начала нового года.

Также необходимо учитывать, что при таком переходе на упрощенку соблюдение критериев ее применения (численность, размер выручки и стоимости основных фондов) обязательно, даже если в самом начале они и не проверялись. Как только они будут превышены, необходимо будет сразу же в установленные сроки уведомить ИФНС об этом и осуществить переход с УСН на .

Сроки перехода, если заявление подается не при регистрации ООО или ИП

Действующие налогоплательщики имеют право сменить текущий режим налогообложения подав заявление о переходе на УСН в установленные законом временные рамки.

Внимание! Срок подачи заявления на УСН – до 31 декабря года, который предшествует году начала применения УСН.

Таким хозяйствующим субъектам надо помнить, что они должны соблюдать критерии перехода на эту систему.

- стоимость основных средств;

- а также самый главный критерий - сумму поступившего дохода за 9 месяцев этого года.

Затем их надо обязательно сравнить с указанными в НК РФ нормативами, и только после этого подать в налоговую заявление о смене режима на упрощенную систему налогообложения.

Переход с других налоговых режимов

Спецрежимники, применяющие ЕНВД, а для предпринимателей еще и ПСН, могут совместно с этими режимами для определенных видов деятельности использовать УСН. Такое возможно, если на ЕНВД или ПСН находится несколько видов деятельности, но есть еще и другие осуществляемые предприятием направления работы.

Рассмотрим на примере, как правильно оформить заявление форма 26.2-1.

В верхней части бланка проставляется код ИНН фирмы или предпринимателя. Для этого поле содержит 12 пустых клеток. Поскольку у компаний ИНН занимает 10 знаков, то последние две клетки, которые останутся пустыми, нужно прочеркнуть.

На следующем шаге в поле необходимо внести код налоговой службы из четырех знаков, куда подается заявление на упрощенку.

Указанный в нем код показывает, в какой именно момент времени хозяйствующим субъектом производится переход:

- «1» указывается тогда, когда документ подает вместе с остальными документами на регистрацию фирмы или ИП;

- «2» проставляют компания или предприниматель, которые снова открывают деятельность после ранее выполненной ликвидации;

- Также код «2» должны ставить те, кто производит переход с вмененки на упрощенку;

- «3» записывают те субъекты, которые переходят на упрощенку с любой другой системы, кроме вмененки.

После этого в большом поле нужно записать полное наименование компании, как это сделано в учредительных документах, либо полные Ф.И.О. предпринимателя по паспорту либо любому иному документу, подтверждающему личность.

бухпроффи

Важно! Данное поле необходимо заполнять по следующим правилам. Если записывается название фирмы, то оно вносится одной строчкой. Если же заявление подается на предпринимателя, то каждая часть его Ф.И.О. записывается с новой строки. В каждом случае все клетки, которые останутся пустыми, необходимо прочеркнуть.

Код следующего поля будет определять, в какой именно период времени происходит переход на упрощенку:

- Код «1» указывают те субъекты, которые выполняют переход с 1 января будущего года;

- Код «2» должны проставить те фирмы и предприниматели, которые подают заявление при первой регистрации субъекта, либо повторно после его ликвидации и нового открытия;

- Код «3» нужно записать тем субъектам, кто вынужден перейти с вмененки на упрощенку. В этом случае рядом также необходимо указать месяц, с которого будет выполняться такой переход.

Вам будет интересно:

УСН доходы 6 процентов: кто применяет, база для исчисления, на что уменьшается, отчетность, примеры расчетов

В следующей графе проставляется код, соответствующей выбранной системе УСН:

- Код «1» указываю те, кто решил производить определение суммы налога исходя из полученного дохода;

- Код «2» записывают те субъекты, кто будет выполнять расчет налога по доходам, уменьшенным на понесенные расходы.

В данные графы необходимо внести размер дохода, который субъект получил за 9 месяцев года, когда оформляется заявление, а также сумму остаточной стоимости ОС.

Если заявление в налоговую инспекцию подает уполномоченное лицо, то в графе ниже необходимо проставить количество листов, которые занимают подтверждающие его полномочия документы.

Бланк заявления в нижней части разделяется на два столбца. Податель заявления должен указывать сведения только в левом. В первую очередь, здесь необходимо проставить код лица, который подает документ в инспекцию – «1» – сам субъект бизнеса, либо «2» – его законный представитель.

После этого записывается полная информация о руководителе компании, предпринимателе либо представителе, указывается число и подпись лица, телефонный номер для контактов. Если имеется печать - то необходимо проставить и ее оттиск. Все клетки, которые останутся незаполненными после внесения информации нужно прочеркнуть.

Внимание! Если форма заполняется предпринимателем, то в этой графе не нужно указывать еще раз свои ФИО. В поле ставится прочерк.

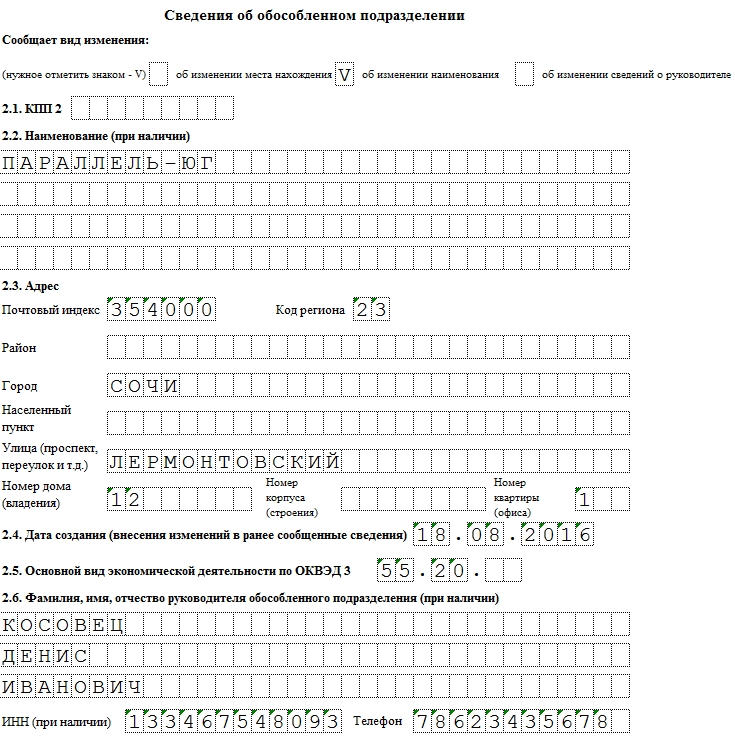

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Если выбор - «доход минус расход», ставьте 2.Не забудьте указать год, в котором подаете уведомление. Шаг 7 - доходы за 9 месяцев Впишите величину доходов за 9 месяцев 2017 г., для организации она не может превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется. Шаг 8 - остаточная стоимость ОС Остаточная стоимость ОС организации на 1 октября 2017 не может превышать 150 000 000 рублей. Для ИП ограничения нет. Шаг 9 - ФИО руководителя фирмы или представителя В заключительной части указывают ФИО руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 - сам руководитель;

- 2 - доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Правила заполнения уведомления 26 2 1

Отметим различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях. Шаг 1 - ИНН и КПП Впишите в строку ИНН - номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП - код причины постановки на учет, так как попросту не получают его при регистрации.

В этом случае в клетках ставятся прочерки. Если уведомление подает организация, КПП проставляется обязательно. Шаг 2 - код налогового органа За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации.

Если вы не знаете код, то посмотреть можно на сайте ФНС. На примере код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Как заполнить уведомление о переходе на усн (форма 26.2-1)

Внимание

Для ИП подавать уведомление нужно в налоговую по месту прописки, для организаций - по месту нахождения. Образец заполнения уведомления о переходе на УСН Бланк заявления форма 26.2-1 представлен на одном листе. Рассмотрим последовательно заполнение каждой строки бланка.

«ИНН» - заполняют только работающие организации (ИП), новые фирмы, которые подают уведомление с другими регистрационными документами, в клетках этой строки ставят прочерки. «КПП» - заполняют только работающие организации, индивидуальные предприниматели КПП не имеют, поэтому ставят прочерки, вновь созданные организации ставят проерки. «Код налогового органа» - для организаций указывается код налоговой по месту нахождения налогоплательщика, для ИП - по месту прописки.

Как правильно заполнить заявление на усн по форме №26.2-1

В России существует две основные системы налогообложения: классическая и упрощенная. Выбирать систему обложения налогами можно в момент регистрации организации. Также можно изменить классическую систему на упрощенную и в организации, которая уже некоторое время ведет деятельность, если руководители сочтут, что такой вариант для них более выгоден.

Важно

Как сменить систему налогообложения, какие для этого есть условия, как подать уведомление о переходе на УСН – узнайте из статьи. УСН или КСНО? Упрощенной такая система называется не просто так. При УСН нужно платить меньше разных налогов. Организация получает освобождение от уплаты налога на прибыль, на имущество и НДС.

Эти три налога заменены на один. Это 6% с дохода либо 15% с доходов, которые уменьшены на сумму расходов. На первый взгляд кажется, что такая система очевидно выгодней. Однако по факту это не всегда так.

5 правил заполнения уведомления о переходе на упрощенную систему налогообложения

Поменять объект налогообложения можно только один раз в году. Использование нового объекта налогообложения начинается с 1 января нового года. Как и куда подается уведомление Уведомлять контролирующие органы можно в свободной форме, но проще это будет сделать с использованием типового заявления.

Это форма 26.2-1. Она несложная, содержит всего один лист. Подать заявление можно как лично, так и с помощью специальных средств связи, если в вашей организации такие установлены. Куда подается заявление о переходе на УСН? Подавать документы нужно в федеральную налоговую службу по месту регистрации вашей организации.

Как заполнить уведомление о переходе на УСН Заполнять документ можно вручную, синей ручкой, разборчивыми печатными буквами. Можно это сделать на компьютере, скачав предварительно форму из Интернета, или в специальной программе. Давайте разберем, как заполнить уведомление на УСН.

Открыта форма:

- Предприятие не является участником соглашений о разделе продукции, казенной, бюджетной или иностранной организацией. Кроме того, на УСН не могут перейти банки, страховщики, инвестиционные и негосударственные пенсионные фонды, профессиональные участники рынка ценных бумаг, ломбарды, нотариусы и адвокаты. Уведомление УСН подается также в случае прекращения по тем или иным причинам обязанностей по уплате ЕНВД (например, при отмене налогового режима в субъекте РФ по тому виду деятельности, которым занимается компания, или при несоответствии критериям применения ЕНВД), в этом случае переход на УСН осуществляется с начала того месяца, в котором была прекращена вмененка. Добровольный переход с ЕНВД на иной режим налогообложения возможен только с начала календарного года (п.

1 ст. 346.28 в ред. Федерального закона от 25 июня 2012 года № 94-ФЗ).

Уведомление о переходе на усн. форма 26.2-1. как правильно заполнить

Шаг 3 - код признака налогоплательщика Внизу листа приведен перечень цифр, обозначающих признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 - если лицо регистрируется вновь после ликвидации или закрытия;

- 3 - если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4 - название фирмы или ФИО ИП Предприниматель вносит ФИО, остальные клетки заполняя прочерками. Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками. Шаг 5 - цифра в строке «переходит на упрощенный режим» и дата перехода Укажите одно из трех значений.

Снизу расшифровывается каждая из цифр:

- 1 - для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года.

Заявление о переходе на усн (форма 26.2-1) в 2018 году

Уведомление о переходе на упрощенку может быть подано одновременно с пакетом документов на регистрацию ИП или юридического лица, либо в течение 30 календарных дней с даты постановки предпринимателя или организации на учет в налоговом органе. Уже работающее предприятие вправе сменить действующий налоговый режим и перейти на упрощенную систему только с начала следующего года. Для этого необходимо подать Уведомление о переходе на УСН до 31 декабря года текущего. Для перехода на УСН с 1 января 2013 года Уведомление УСН разрешается подавать с 1 октября 2012 г. по 9 января 2013 г. (Письмо Минфина от 11.10.2012 № 03-11-06/3/70). В соответствии с требованиями ст. 346.12 НК РФ деятельность предприятия, переходящего на УСН, должна удовлетворять следующим критериям:

- Доходы по результатам 9 месяцев года подачи уведомления не должны превышать 45 млн. руб.

Уведомление о переходе на усн - скачать образец форма 26.2-1

Инфо

Есть еще ряд ограничений по виду деятельности и другие нюансы, но это уже можно отнести к частным случаям, которые мы не будем затрагивать в рамках этой статьи. Уведомление о переходе на УСН Задумались о том, чтобы сменить систему налогообложения? Проверьте свою организацию по перечисленным выше критериям. Если организация им соответствует, она имеет право подать уведомление о переходе на УСН.

Важный момент. Начать применять УСН с любого месяца года имеет право только вновь родившаяся организация. Действующая может начать применять УСН только с 1 января нового года. Уведомление должно быть подано до 15 января. Этот документ носит уведомительный характер, поэтому дожидаться от налоговой инспекции одобрения не нужно. Достаточно поставить отметку на своем экземпляре документа. Главное, чтобы уведомление о переходе на УСН было подано вовремя.

Как написать уведомление о переходе на усн

Единичка, если переход на УСН происходит одномоментно с датой постановки на регистрационный учет, двоечка – если с нового календарного года. Далее нужно отметить объект обложения налогами: 1- доходы, 2 – доходы за вычетом расходов. Затем пишется год подачи уведомления, заполняются строки с данными о доходах за 9 месяцев и остаточной стоимостью имущества. Условия сохранения УСН Существуют критерии как для того, чтобы подать уведомление о переходе на упрощенную систему налогообложения, так и для сохранения права применять эту систему налогообложения. Критерии аналогичны тем, что нужно соблюсти для перехода. Однако, если приступить к применению УСН можно только с нового календарного года, то потерять право на УСН можно в любой месяц года. О потере права использовать УСН тоже нужно будет уведомить налоговую инспекцию.

Правила заполнения уведомления для этой категории налогоплательщиков похожи на п.1, но в данном случае уже можно указать ИНН и КПП и проставить печать.

- Организации и ИП, переставшие быть налогоплательщиками ЕНВД. Требуется указать месяц и год перехода на УСН. При добровольном отказе от ЕНВД это всегда январь следующего года, в остальных случаях может быть указан и любой другой месяц.

- Организации и ИП, переходящие с иных режимов налогообложения, за исключением налогоплательщиков ЕНВД. Указывается год перехода на УСН (следующий), год подачи заявления на УСН (текущий), доходы за 9 месяцев текущего года и остаточная стоимость основных средств по состоянию на 1 октября года подачи уведомления. Там, где это требуется, в пустых клетках печатной формы будут проставлены прочерки.

Код признака налогоплательщика» - внизу формы представлен список налогоплательщиков с указанием их кода, в зависимости от вида нашей фирмы выбираем нужную категорию. Ниже указываем полное наименование организации либо ФИО ИП, оставшиеся клетки этого поля заполняем прочерками. «Переходит на УСН» - ниже приведены три кода, из которых нужно выбрать один нужный. «В качестве объекта налогообложения выбран» - если объектом налогообложения выбраны доходы, то отмечаем «1», если доходы за вычетом расходов - то «2». Подробно об объекте налогообложения итайте в статье.

«Как считается единый налог УСН?». «Год» - текущий год, в котором подается уведомление.

- Пирожки с тыквой в духовке на дрожжевом, песочном, слоеном тесте

- Идеальные сырники с манкой (всегда держат форму) Рецепт вкусных сырников с манкой

- Сырники из творога с манкой рецепт с фото пошагово на сковороде пышные Рецепт сырников из творога пошагово с манкой

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Мортаделла - итальянская колбаса

- Как приготовить брокколи брокколи с грибами в сметанном соусе Что приготовить из брокколи и грибов

- Как правильно приготовить овсяный суп на плите, в мультиварке и горшочках

- Расклады на картах таро на личность

- Онлайн гадание «Выбор из двух вариантов» на картах Таро с толкованием результата

- Меню для кафе (варианты оформления и образец)

- Великие об успехе. Отступать — всегда рано! Подборка мотивирующих цитат для достижения успеха и своих целей

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Икра из патиссонов: лучшие рецепты Икра из патиссонов на зиму простой рецепт

- Бананово-шоколадная паста Банан шоколадная паста

- Осетинский пирог с сыром и зеленью

- Осетинские пироги — лучшие пошаговые рецепты