6 ндфл выплаты зарплаты в разные сроки. Начисление ндфл: общий подход. -ндфл и выплаты зарплаты в разные сроки

Согласно текущему законодательству работодатель обязан выплачивать трудовой оклад до 15 числа месяца, следующего за расчетным. Многие предприниматели подстраивают сроки под свои цели, ввиду чего выплата переносится на более ранние числа. Как отразить это в 6-НДФЛ и как повлияли изменения бланков на процесс вноса информации?

Заполнение 6-НДФЛ если зарплата выплачена раньше срока

Строгие штрафные санкции, введенные в 2016 году за задержку оклада рабочим привели к тому, что все больше работодателей старается выплатить деньги сотрудникам пораньше. Досрочная зарплата в 6-НДФЛ заполняется в особенном порядке так же, как и выплаты, сделанные позднее срока, установленного в НК РФ. Правила создания отчетного бланка прописаны в письме из ФНС от 16 мая 2016 года и статье 223 НК России. Согласно текущим нормам сроком фактического получения зарплаты является последний календарный день рабочего периода, при этом не имеет значения какой это день (будний, выходной, государственный или общепринятый праздник). Ввиду данных норм все бухгалтера должны отмечать в строке № 100 расчетного документа последний день расчетного периода. Условия заполнения формы 6-НДФЛ, в случае если зарплата выплачена раньше не меняются: налоговый эксперт вносит в документ последний день месяца, подобный порядок отражается на отчислении налога из основной суммы выплаты.

Удержание и сроки перечисления государственной пошлины

Вне зависимости от сроков выдачи заработного оклада сотруднику, бухгалтер удерживает налоговые вычеты непосредственно в момент перечисления суммы по безналичному расчету или передаче на руки. Это указано в статье № 226 Кодекса РФ. Однако если зарплата выплачена раньше срока, по 6-НДФЛ из нее не возможно исчислить налог. В таком случае пошлина высчитывается из иных видов выплаты или со следующих зарплат. Подобная схема используется также при авансовых платежах сотрудникам различных фирм. Удержание возможно из премии или других доходов работника, выданных до последнего числа расчетного месяца или позднее.

Текущее законодательство не допускает уплату НДФЛ из средств налоговых агентов (работодателя, ИП и прочих), это подробно указано в статье 226 Налогового Кодекса, ввиду чего запрещено перечисление издержек ранее дня их удержания из заработной платы. Если зарплата уже начислена, но не выплачена, в 6-НДФЛ данные по ней не вносятся. Выплата в государственную казну должна осуществляться на следующий день после выдачи заработной платы всем сотрудникам. Если следующим днем является выходной или праздник, срок уплаты переносится на ближайший будний день. Данный регламент также указан в 226 статье.

Пример отчисления НДФЛ при досрочной зарплате

Оклад сотрудника составляет 68 тысяч рублей. Уровень налогообложения остается на 13%, то есть из 68 тысяч 8840 – НДФЛ. Предположим, что организация работает по системе «аванс-зарплата». 19 сентября работнику был перечислен аванс в сумме 27 тысяч рублей, оставшиеся деньги в размере 41 тысячи сотрудник получил 28 сентября. Следовательно, в октябре того же года в качестве аванса будет передано 18160 рублей после отчисления НДФЛ в размере 8840 рублей, так как в прошлый месяц отчисления не шли из-за досрочной оплаты. В качестве даты получения дохода необходимо указать 30 сентября, дата удержания налога – 19 октября, срок перечисления налога – 20 октября.

Заполнение расчета 6-НДФЛ при задержке заработной платы работодателем может вызывать трудности. Изучим как заполнить расчет по данной операции на примере.

Пример и образец заполнения 6-НДФЛ при задержке зарплаты

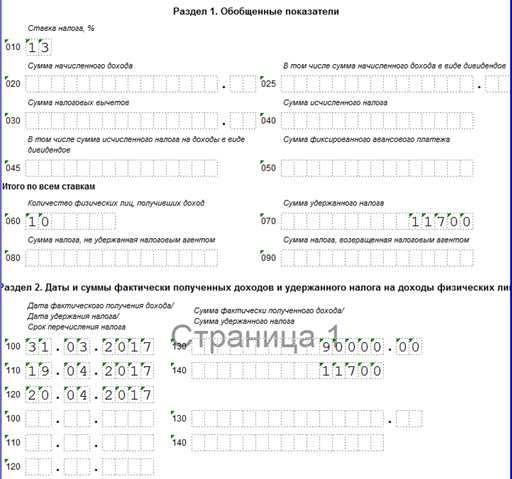

В ООО «Пример» зарплата за первый квартал 2017 г. составила 270 000 руб.: январь — 90 000 руб.; февраль – 90 000 руб.; март – 90 000 руб. Исчисленный НДФЛ равен 35 100 руб: январь 11 700 руб.; февраль 11 700 руб.; март – 11 700 руб. Удержанный НДФЛ равен 23 400 руб.: январь 11 700 руб.; февраль 11 700 руб. Вычеты сотрудникам не предоставлялись. Согласно Трудовому кодексу выплата зарплаты за март 05.04.2017 г. Фактически зарплату за март работодатель выплатил 19.04.2017 г.

Форма 6-НДФЛ за первый квартал в ООО «Пример» заполнится так:

Раздел 1

- строчка 010 – 13 ставка налога, %;

- строчка 020 – 270 000 руб. Общая сумма начисленного дохода сотрудникам;

- строчка 030 – 0 руб. Сумма предоставленных вычетов сотрудникам;

- строчка 040 – 35 100 руб. Сумма исчисленного налога;

- строчка 070 – 23 400 руб. Сумма удержанного налога. Удержание налога производиться при фактическом получении дохода, согласно пункту 4 статьи 226. В нашем примере выплата зарплаты за март не была в текущем отчетном периоде, поэтому отражаем только сумму удержанного налога за январь и февраль месяц:

Получите 267 видеоуроков по 1С бесплатно:

Раздел 2

- строчка 100 – 31.01.2017 г. последний день месяца, за который зарплата была начислена, согласно пункту 2 статьи 223 НК РФ, независимо от того выплачена она или нет;

- строчка 110 – 06.02.2017 г. дата фактического получения зарплаты, согласно пункту 4 статьи 226 НК РФ;

- строчка 120 – 07.02.2017 г. рабочий день, следующий за днем фактического получения зарплаты, согласно абз. 1 пункта 6 статьи 226 НК РФ и пункта 7 статьи 6.1 НК РФ;

- строчка 130 – 90 000 руб. Сумма фактически полученной зарплаты;

- строчка 140 – 11 700 руб. Сумма удержанного налога с зарплаты:

![]()

При заполнении расчета 6-НДФЛ во втором квартале, отражаем выплату задержанной зарплаты за март месяц:

Чем грозит задержка выплаты зарплаты работодателю

Работодатель обязан выплачивать заработную плату сотрудникам полностью и в утвержденные сроки, согласно статье 22 ТК РФ, коллективному договору, трудовому договору. Задержка заработной платы влечет административное или уголовное нарушение, что сказано в подпункте 1.4 статьи 5.27 КоАП РФ и статье 145.1 УК РФ. Сотрудник, которому не выплатили заработную плату в срок, дольше двух недель, имеет право оставить работу, известив об этом начальника или руководителя, согласно статье 142 ТК РФ. В этом случае руководитель обязан выплачивать средний заработок за каждый день простоя.

Важно отметить, что при задержке заработной платы работодатель обязан выплатить сотрудникам денежную компенсацию, согласно статье 236 ТК РФ. Но в расчете 6-НДФЛ сумма денежной компенсации не отражается, так как не облагается налогом НДФЛ, согласно пункту 3 статьи 217 НК РФ.

ПОПУЛЯРНЫЕ НОВОСТИ

Деньги под отчет не обязательно выдавать из кассы

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Изменилась форма счета-фактуры

Изменилась форма счета-фактуры

Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС.

Как долго нужно хранить «первичку»

Как долго нужно хранить «первичку»

Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года. Минфин разъяснил, с какого момента вести отсчет этого срока.

Осенью причин для исключения из ЕГРЮЛ станет больше

Осенью причин для исключения из ЕГРЮЛ станет больше

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

Льготы по налогу на имущество физлиц: что нужно знать

Льготы по налогу на имущество физлиц: что нужно знать

6-НДФЛ: выплата зарплаты частями

Актуально на: 23 августа 2016 г.

Один из основных видов доходов, отражаемых в Расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ ) (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@ ), - доход в виде оплаты труда. О его отражении в форме 6-НДФЛ на условном примере мы рассказывали в нашем отдельном материале . А каковы особенности отражения дохода в виде оплаты труда при выплате зарплаты частями?

Аванс и зарплата в форме 6-НДФЛ

По доходу в виде оплаты труда датой фактического получения дохода является последний день месяца, за который зарплата была начислена (п. 2 ст. 223 НК РФ). Это означает, что до окончания месяца выплачиваемая сумма в счет оплаты труда (аванс) доходом не признается. Следовательно, и НДФЛ не исчисляется и не удерживается (Письма ФНС России от 15.01.2016 № БС-4-11/320 , от 24.03.2016 № БС-4-11/4999 ). Поэтому по строке 100 «Дата фактического получения дохода» указывается последний день месяца начисления независимо от того, на сколько выплат зарплата была поделена и в каких суммах выплачивалась.

Дата удержания налога при выплате частями

Это означает, что НДФЛ не может быть удержан раньше последнего числа месяца независимо от того, производилась ли в течение месяца частичная выплата зарплаты или нет. Следовательно, по строке 110 «Дата удержания налога» указывается последний день месяц, если зарплата выдана в этот день, или ближайший следующий за ним день, когда средства фактически были выплачены.

При этом имеет значение, на сколько выплат зарплата была поделена. К примеру, за июнь 2016 года выплата зарплаты производилась частями: 15.06.2016, 29.06.2016 и 05.07.2016. По строке 110 будет указана дата выплаты, следующая за последним числом месяца, т. е. 05.07.2016, т.к. ранее НДФЛ не мог быть удержан. А если июньская зарплата выплачивалась 15.06.2016, 04.07.2016 и 07.07.2016, то НДФЛ необходимо удерживать на каждую дату выплаты, начиная с последнего дня месяца и позднее, пропорционально выплаченной сумме (Письмо Минфина от 25.07.2016 № 03-04-06/43479 ). Подробнее данный порядок покажем на примере ниже.

Срок перечисления налога при частичной выплате

Перечислить НДФЛ с зарплаты необходимо не позднее рабочего дня, следующего за днем выплаты дохода ( абз. 1 п. 6 ст. 226 НК РФ , п. 7 ст. 6.1 НК РФ). Крайний срок для перечисления налога необходимо показать по строке 120 «Срок перечисления налога».

Пример

Поскольку выплата авансов в счет зарплаты на заполнение формы 6-НДФЛ не влияет, вопрос может возникнуть, если зарплата выплачивается частями уже после окончания месяца. В этом случае НДФЛ удерживается из дохода в виде оплаты труда, выплачиваемого в последний день месяца или ближайший к нему день в следующем за расчетным месяце. При этом удерживаемый налог исчисляется пропорционально выплаченной сумме. Следовательно, и доход в форме 6-НДФЛ по строке 130 «Сумма фактически полученного дохода» будет показан в той части, в которой НДФЛ из общей суммы дохода был удержан.

За июль 2016 г. работнику был начислен оклад в размере 72 000 руб.

НДФЛ по ставке 13% составляет 9 360 руб. 15.07.2016 работнику был выплачен аванс в размере 32 000 руб., 02.08.2016 выплачена часть зарплаты в размере 15 000 руб. Поскольку на 02.08.2016 доход в виде оплаты труда считается полученным, а НДФЛ исчисленным, налог может быть удержан пропорционально уже выплаченным суммам. Так при выплате 02.08.2016 НДФЛ будет удержан в размере 7 023 руб. (9 360 руб. * (32 000 руб. + 15 000 руб.) / (72 000 руб. – 9 360 руб.)).

05.08.2016 произведен окончательный расчет в размере 15 640 руб. (72 000 – 32 000 – 9 360 – 15 000). НДФЛ с третьей части выплаты должен быть удержан в размере 2 337 руб. (9 360 руб. – 7 023 руб., или 9 360 руб. * 15 640 руб./(72 000 руб. – 9 360 руб.) Для упрощения предположим, что других доходов за 9 месяцев у работника не было.

Тогда в Разделе 2 формы 6-НДФЛ необходимо отразить 2 блока строк 100-140:

По строке 110 «Дата удержания налога» - 02.08.2016;

По строке 120 «Срок перечисления налога» - 03.08.2016;

По строке 130 «Сумма фактически полученного дохода» - 54 023;

По строке 140 «Сумма удержанного налога» - 7 023.

По строке 100 «Дата фактического получения дохода» - 31.07.2016;

По строке 110 «Дата удержания налога» - 05.08.2016;

По строке 120 «Срок перечисления налога» - 08.08.2016;

По строке 130 «Сумма фактически полученного дохода» - 17 977;

По строке 140 «Сумма удержанного налога» - 2 337.

Работодатели в РФ все чаще перестают платить заработную плату частями. Но как в этом случае начисляется НДФЛ? Как необходимо заполнять бланк 6 НДФЛ? И можно ли данный налог выплачивать частями?

В ч. 6 ст. 136 ТК РФ говорится, что сотрудники должны получать заработную плату 2 раза в месяц. С октября текущего года авансовую выплату работодатель обязан выплатить до 15 числа последующего месяца. Обратите внимание, что другая часть зарплаты должна быть выплачена максимум через 15 дней после аванса.

Работодатели принимают решение выплачивать заработную плату частями по многим причинам. Но самая распространенная – это нехватка финансовых средств в зарплатном фонде организации. В таком случае подоходный налог удерживается отдельно из каждой выплаты. Именно об этом сообщается в письме Минфина №03-04-06/43479 от 25 июля текущего года.

Как удерживается НДФЛ по частям: пример

Представим, что существует организация Н, где работодатель выплачивает заработную плату 2 частями:

- аванс работники получают 15 числа того самого месяца;

- основную часть оплаты сотрудники получают в следующем месяце, как правило, 5 числа.

Ежемесячный оклад одного из работников составляет 80 тыс. руб., а авансовая выплата 30 тыс. руб. Но в сентябре работодатель выплатил часть зарплаты 4 числа, а еще часть 10 числа. Аванс был выплачен 20 августа. А 31 августа бухгалтер рассчитал размер подоходного налога, который составил 10 400 руб. (80 000 х 13%). Таким образом, за август работнику еще полагается 39 600 руб. (80 000 – 30 000 – 10 400).

4 сентября работодатель выплатил еще часть заработной платы:

19 600 – (19 600 х 13%) = 17 052 (руб.)

А 10 августа сотрудник получил остальную часть денежных средств на сумму 22 548. Как видим, 10 августа работодатель сумел полностью расплатиться с долгом перед своим сотрудником:

17 052 + 22 548 = 39 600 (руб.)

Именно так следует выплачивать зарплату по частям. А как правильно заполнять бланк 6 НДФЛ: выплата зарплаты по частям рассмотрим дальше.

Основные правила заполнения 6-НДФЛ

Бланк 6-НДФЛ состоит из:

- титульного листа;

- раздела 1;

- раздела 2.

Данные в отчет следует указывать по принципу возрастания:

- за квартал;

- за 6 месяцев;

- за 9 месяцев;

- за год.

В том случае, когда все данные не выходит поместить на одной странице, переходите на дополнительные страницы. Но последней странице обязательно укажите итоговые показатели. Не забывайте также о нумерации страниц отчет в формате: “001”, “002” и так далее. Если организация не проводила выплат, то ставьте не прочерки, а цифру “0”.

Когда следует сдавать 6-НДФЛ?

График сдачи 6 НДФЛ можно узнать, прочитав а.3 п.2 ст.230 НК РФ. Согласно этой статье предусмотренный следующий график:

- до 30 апреля – отчет за квартал;

- до 31 июля – отчет за 6 месяцев;

- до 31 октября – отчет за 9 месяцев;

- до 1 апреля следующего года – отчет за целый календарный год.

Если день сдачи расчета совпадает с выходным или праздничным днем, то отчет необходимо предоставить в ближайший рабочий день.

Куда необходимо сдавать расчеты?

Место сдачи отчета можно узнать в п.1 ст.83 и ст.11 НК РФ. Там говорится, что:

- организации обязаны доставлять заполненные отчеты в налоговую инспекцию, в которой они состоят на учете;

- индивидуальные предприниматели доставляют свои расчеты в налоговую инспекцию по собственному месту жительства.

Однако, обратите внимание, что отчет по бланку 6-НДФЛ нет необходимости сдавать, если организация не проводила каких-либо выплат для физических лиц.

ПОПУЛЯРНЫЕ НОВОСТИ

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Изменилась форма счета-фактуры

Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС.

Как долго нужно хранить «первичку»

Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года. Минфин разъяснил, с какого момента вести отсчет этого срока.

Осенью причин для исключения из ЕГРЮЛ станет больше

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

Льготы по налогу на имущество физлиц: что нужно знать

Заполнение 6-НДФЛ, если зарплата выплачена раньше

Актуально на: 19 августа 2016 г.

В НК нет оговорок о случае, когда зарплата выплачена досрочно. Это значит, что для заполнения строки 100 в части оплаты труда применяется единый порядок. И даже при досрочной выплате зарплаты (до окончания месяца) по строке 100 Расчета отражается последний день месяца.

Когда удержать НДФЛ

НДФЛ из зарплаты должен быть удержан непосредственно из дохода физлица при его фактической выплате (п. 4 ст. 226 НК РФ). А поскольку на момент досрочной выплаты зарплаты доход в виде оплаты труда еще не считается полученным (по аналогии с авансом), то исчислить и удержать НДФЛ налоговый агент не может.

Поэтому удержать налог необходимо при последующих выплатах, которые будут произведены в последний день этого месяца или позднее (Письмо ФНС от 29.04.2016 N БС-4-11/7893 ).

Срок перечисления налога

НДФЛ не может быть перечислен ранее того дня, в котором он был удержан. Ведь уплата налога за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ). Поэтому перечислить НДФЛ нужно будет не позднее рабочего дня, следующего за днем выплаты дохода, из которого фактически был удержан налог (п. 6 ст. 226 , пп. 6, 7 ст. 6.1 НК РФ).

Зарплата выплачена досрочно: пример

Оклад работника составляет 68 000 руб., в т.ч. НДФЛ 13 % — 8 840 руб. Аванс за июль был выплачен 19.07.2016 в размере 27 000 руб. Оставшаяся сумма 41 000 руб. без уменьшения на величину НДФЛ (68 000 руб. - 27 000 руб.) была выплачена 28.07.2016. Следующая выплата была произведена 19.08.2016 (аванс за август 2016 года) в размере 18 160 руб. (27 000 руб. - 8 840 руб.), т. е. аванса, уменьшенного на неудержанный при предыдущей выплате НДФЛ.

Строки 100 - 140 формы 6-НДФЛ в части досрочно выплаченной июльской зарплаты будут заполнены так:

- строка 100 «Дата фактического получения дохода» — 31.07.2016;

- строка 110 «Дата удержания налога» — 19.08.2016;

- строка 120 «Срок перечисления налога» — 22.08.2016;

- строка 130 «Сумма фактически полученного дохода» — 68 000;

- строка 140 «Сумма удержанного налога» — 8 840.

На практике при досрочной выплате остаток зарплаты выдается уже без учета НДФЛ. В любом случае перечислять налог с зарплаты за текущий месяц, выданной до конца этого месяца, нужно не ранее дня ближайшей выплаты, которая будет произведена уже в следующем месяце.

- По эротическому соннику Даниловой

- Простое варенье из абрикосов без косточек на зиму — густое и очень вкусное

- Увидеть во сне рыжие волосы у себя

- Рецепты приготовления кабачков со вкусом груздей на зиму

- Талисман денежная мельница

- Магия заклинания на латыни с транскрипцией и с переводом

- Гадание на тени от бумаги: правила ворожбы, толкование символов, варианты обрядов

- Характеристика княгини Трубецкой из поэмы Николая Алексеевича Некрасова «Русские женщины

- Все книги про: «жизнь необыкновенные… Краткое содержание жизнь необыкновенных и удивительных

- Что известно о Викторе Золотове и его коррупционных связях

- Россиянам напомнили, как ненасытный "вор и лжец" золотов обкрадывает жителей страны

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера