Налог на прибыль пример лист 03

Если компания выплачивает дивиденды по собственным акциям, то она является налоговым агентом. Лист 03 декларации по налогу на прибыль предназначен для отражения информации налоговых агентов о выплаченных дивидендах или процентах по ценным бумагам, государственным и муниципальным.

Налоговый агент — это лицо, имеющее обязанность начисления и удержания налога у налогоплательщика и уплаты его в бюджет.

У налогового агента нет возложенной на него обязанности уплаты налога с его собственных доходов и за счет его собственных средств.

Налоговый агент:

- Исчисляет сумму, необходимую к удержанию;

- Удерживает ее у налогоплательщика из дохода, который должен ему выплатить;

- Перечисляет удержанный налог в бюджет.

Обычно агенты выступают таковыми по отношению к физ.лицам, которые получают от них доход и не являются налогоплательщиками. Например, работодатель выступает налоговым агентом в отношении своих работников в плане перечисления НДФЛ.

Налогоплательщиками по налогу на прибыль выступают:

- Российские компании;

- Иностранные компании, ведущие деятельность или получающие доходы в РФ;

- Доверительные управляющие, являющиеся профессиональными участниками рынка ЦБ;

- Ответственные участники консолидированных групп налогоплательщиков.

Следовательно, в плане налога на прибыль налогоплательщиками являются только юридические лица. В случае, если дивиденды выплачиваются только физ.лицам, то обязанности заполнять лист 03 декларации по налогу на прибыль у компании не возникает. Это связано с тем, что по отношению к физ.лицам предприятие является налоговым агентом по НДФЛ, но не по прибыли.

Получите 267 видеоуроков по 1С бесплатно:

В случае наличия в составе учредителей организации и физических, и юридических лиц, дивиденды физ.лицам указываются в реквизите 043 раздела А листа 03. Это вызвано тем, что эти суммы участвуют в расчете дивидендов для организаций.

В то же время, контролирующие органы могут запросить уточнение в случае непредоставления листа 03 при выплате дивидендов физическим лицам.

Заполнение листа 03 декларации по налогу на прибыль

Раздел содержит разделы А, Б и В.

Раздел А

В этом разделе отражаются данные о налоге с выплаченных дивидендов.

Раздел А заполняют организации:

- Эмитенты выпускающие ЦБ;

- Депозитарии хранящие ЦБ, но не являющиеся их эмитентом.

Соответствующий признак отмечается в поле категории налогового агента. Поле ИНН заполняют только неэмитенты.

Обязательны к заполнению вид дивидендов, промежуточные или годовые и код налогового периода.

Раздел Б

В разделе «Б» показываются данные о дивидендах, выплаченных неэмитентами.

Раздел В

В разделе «В» отражается расшифровка данных раздела А. Раздел заполняется по каждому получателю дивидендов — организации или физ.лицу.

Признак принадлежности разделу А — обязательный реквизит. Поле «Тип» означает первичные данные или номер корректировки. Далее указываются сведения о получателе дохода, величина дивидендов без удержания и величина налога.

Если дивиденды перечисляются организациям, которые сами являются налоговыми агентами, в списке рядом с наименованием компании ставится пометка «налоговый агент», и сумма налога не заполняется.

Если среди получателей — только физ.лица, то лист В заполнять не надо.

Пример заполнения

Собрание акционеров ПАО «Бриг» приняло решение о выплате дивидендов в размере 900 000 руб. В структуре реестра акционеров 280 000 руб. отнесены на акции, находящиеся на лицевом счете номинального держателя, 620 000 руб. — на акции акционеров, имеющих лицевые счета в реестре акционеров. Все учредители ПАО — российские компании.

Следовательно:

- ПАО, как эмитент, отражает по строчке 010 сумму 620 000 руб., то есть без учета сумм, которые подлежат выплате через депозитарий;

- В строчках 020 — 043 отражаются все дивиденды физическим и юридическим лицам, по отношению к которым «Бриг» является налоговым агентом;

- Строчка 044 заполняется суммой 280 000 руб., предназначенной для перечисления депозитарию;

- В строчке 040 будет указана сумма 620 000 руб. Этот реквизит будет отличаться от расчетной суммы на величину ячейки 044;

- В строчке 070 отражаются полученные от других организаций дивиденды;

- В 090 строчке — сумма дивидендов для расчета налога на прибыль. Эта величина будет расходиться с суммой строк 091-092, если в числе получателей есть не только российские организации;

- В строчке 100 отражается величина налога на прибыль.

Расчет налога с дивидендов

Формула расчета величины налога выглядит так:

- СН — сумма, подлежащая удержанию с получателей дохода;

- К — отношение суммы дивидендов одного получателя к общей распределяемой сумме;

- СтН — ставка налога для российских организаций, 0 % или 13 %;

- Д 1 — общая сумма дивидендов к распределению по всем получателям;

- Д 2 — сумма полученных организацией дивидендов, если раньше они не принимались в расчете доходов.

Обязаны заполнять все организации, выступающие в роли налогового агента, занимающиеся осуществлением выплат дивидендов акционерам. Помимо величины выплаченных дивидендов в документе указывается и сумма налога, которая была с них удержана.

Заполняется этот лист только информацией, касающейся тех периодов, в которых организация осуществляла перечисление дивидендов. Не следует заносить в него дублирующую информацию. То есть если распределение и последующая произошли во втором квартале, то и расчеты их должны быть предоставлены в налоговую службу в декларации за второй квартал.

В дальнейшем при отсутствии других перечислений ранее указанные расчеты не следует повторно предоставлять в годовой декларации. О порядке предоставления расчетов по дивидендам говорится в ст. 289 НК.

Лист 03 подлежит заполнению в случае осуществления выплат дивидендов как организациям, так и физическому лицу. Также следует заметить, что, когда в виде участников ООО выступают только физические лица, во время получения ими дивидендов волноваться о не нужно.

Но если налоговый агент занимается проведением выплат дивидендов зарубежной организации, то в форме, предназначенной для внесения информации о , следует заполнить строку 040. В ней фиксируется дивидендная величина, которая должна быть впоследствии перечислена в качестве выплаты иностранным организациям. Следует заметить, что высчитанный из этих дивидендов налог не должен быть отражен в расчете, но его обязательно следует учитывать во время процедуры заполнения налогового расчета.

Из чего состоит лист 03

В этом листе имеется три раздела: А, Б, В. Каждый из них предназначен для заполнения определенной информации. Весь процесс заполнения начинается с раздела А. В строку 002 следует занести информацию о дивидендах, полученных с организаций, которые занимаются ведением деятельности на территории РФ. Там же заносится и информация о периоде их поступления. В случае проведения процедуры разделения дивидендов по периодам, то есть годам, нужно в ранее указанной строке 002 внести «2». Конкретный год, в который и была произведена выплата дивидендов, должен быть прописан только в строке 005.

В случае внесения информации о промежуточных дивидендах следует в строке 002 поставить 1. Отражение данных определенного этапа заносится в строки 003–005. Именно в них указываются конкретные данные – месяц и год, когда произошло распределение дивидендов. Все суммы дивидендов, которые будут впоследствии распределяться между участниками, должны быть вписаны в строку 010.

Для предоставления дивидендов, снижающих величину налога в документе, следует занести информацию в . Но не все строки обязаны быть заполнены организациями. К примеру, строка 050 предназначена для налогового агента. В ней он обязан отразить сумму дивиденда, ранее уже полученную им. Раздел А является обязательной частью, подлежащей полному заполнению. Но он может остаться пустым в случае несостоятельности налогового агента (подробнее в ст. 24 НК).

Занесение суммы дивидендов, которые затем будут подвергаться разделению, нужно отразить в . В строке 080 нужно отразить размер дивидендов. В 090 строку должна быть внесена сумма дивидендов, в которую входят все суммы юридических и физических лиц, кроме дивидендов налогового агента.

В строки 110 и 120 заносится сумма, которая впоследствии будет подвержена разделению на части между всеми акционерами. Независимо от того, когда именно произошло распределение дивидендов, в строке 109 должна быть указана 9% налоговая ставка. Высчитанная сумма налога отображается в 150 строке.

Если дивиденды выплачиваются частично, то все данные о проводимых этапах выплат заносятся в 040 строку. Обязательно эти же данные нужно отразить и в 080 строке. Также информация о частичных выплатах указывается в строках 060 и 100 в подразделе 1.3.

В раздел Б заносится информация о доходах, получаемых от ценных бумаг. Информация, касающаяся суммы дохода, полученной в виде процентов, должна быть указана в строке 006. В 010 строку следует занести сумму налога, который был высчитан из всего дохода получателя. Расшифровка суммы получателя заносится отдельно по реестру.

Опираясь на код строки 020, нужно осуществить в строке 006 отражение . Все отражаемые ранее суммы налога заносятся в 040 строку раздела Б. А за весь отчетный период сумма налога должна быть занесена в строку 050.

Последний раздел В используется для расшифровывания занесенных в другие разделы сумм дивидендов. Тут полностью раскрываются все суммы, ранее выплаченные получателям. В этом разделе вносится по реестру вся информация также и о самих получателях, их имена, адреса и телефоны.

Сложность заполнения листа 03 заключается в правильном внесении всех процентов и сумм, полученных и вычтенных из дивидендов. Но стоит помнить и о том, что если в течение периода были осуществлены выплаты по итогам нескольких решений, то от их количества напрямую зависит и количество заполняемых листов 03.

Порядка заполнения декларации :

За отчетный период, в котором выплачены дивиденды;

За следующие отчетные периоды года, в котором выплачены дивиденды;

За год, в котором выплачены дивиденды.

Для отражения данных о дивидендах надо заполнить:

Раздел А Листа 03

Если вы выплачиваете дивиденды только российским организациям, то при заполнении раздела А Листа 03 укажите п. 11.2 Порядка заполнения декларации :

При выплате дивидендов по итогам года - "2";

При выплате промежуточных дивидендов - "1";

3) в поле "Налоговый (отчетный) период (код) " - код периода, за который начислены дивиденды. Для обозначения периода применяются те же , что и при заполнении титульного листа декларации;

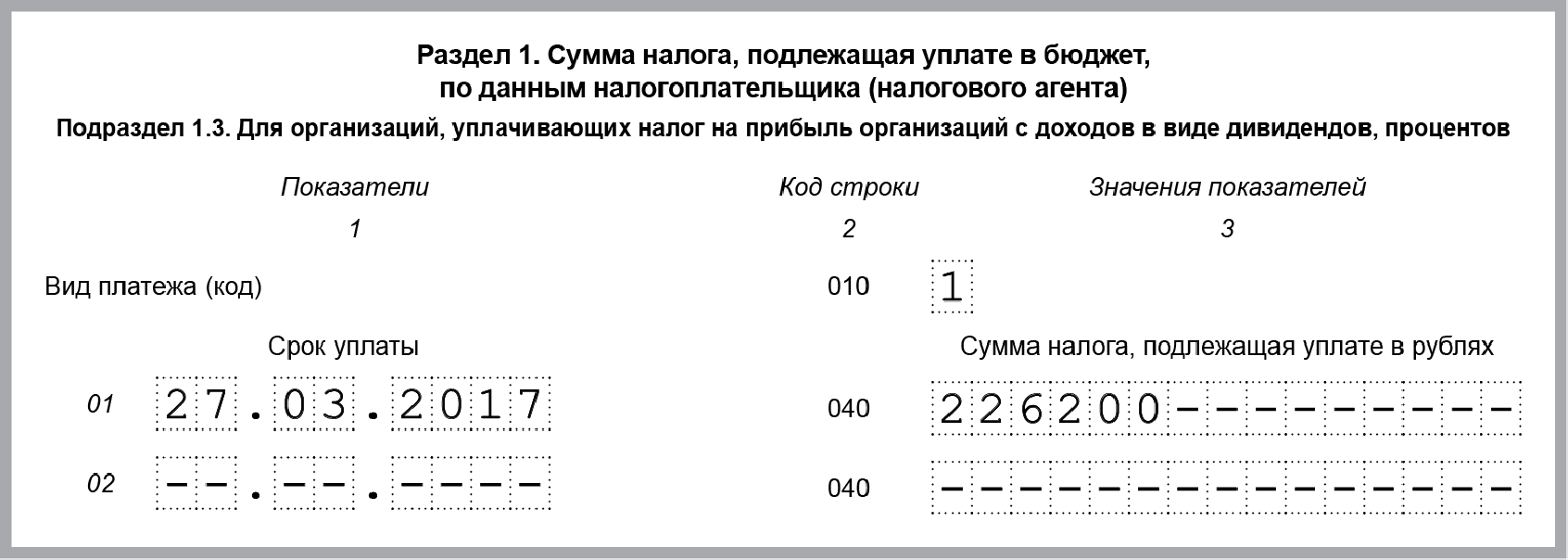

В строках 01 - - даты, в которые в соответствии с НК РФ должен был быть уплачен налог с дивидендов. Налог надо уплатить не позднее дня, следующего за днем выплаты дивидендов п. 4 ст. 287 НК РФ ;

В строках 040 - суммы налога, подлежавшие уплате в эти даты.

Пример. Заполнение декларации по налогу на прибыль при выплате дивидендов

ООО "Альфа" представляет декларации по налогу на прибыль ежеквартально.

В 2016 г. ООО "Альфа" получило дивиденды 7 000 000 руб., в т.ч.:

Облагаемые налогом на прибыль по ставке 0% - 3 000 000 руб.;

Облагаемые налогом на прибыль по ставке 13% - 4 000 000 руб.

Эти дивиденды не учитывались при расчете налога с дивидендов, выплаченных ООО "Альфа" в 2016 г.

Участники приняли решение о распределении прибыли за 2016 г. в сумме 10 000 000 руб. Дивиденды выплачены 24 марта 2017 г., налог на прибыль, удержанный при их выплате, перечислен в бюджет 27 марта.

Из общей суммы дивидендов:

2 000 000 руб. начислено участнику-физлицу;

8 000 000 руб. - участникам-организациям. Данные о налоге на прибыль с дивидендов, выплаченных организациям, приведены в таблице.

Декларация за I квартал 2017 г.

Поскольку дивиденды выплачивались только по одному решению собственников, ООО "Альфа" включит в декларацию за I квартал один Лист 03, в котором заполнит:

Один раздел А;

Три раздела В (по одному для каждой организации-получателя дивидендов).

Кроме того, ООО "Альфа" включит в декларацию подраздел 1.3 разд. 1 Листа 01. Декларация заполняется так.

Декларации за полугодие, 9 месяцев и год

При заполнении этих деклараций:

В строках 01 - 21, а также во всех строках 040 подраздела 1.3 разд. 1 Листа 01 ставятся прочерки;

Раздел А листа 03 заполняется так же, как в декларации за I квартал, за исключением строк 110 и 120, которые заполняются так.

.

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Серия - Русская фантастика

- Игорь прокопенко - тайны апокалипсиса

- Книга сентября: мемуары Карины Добротворской

- Любовь до смерти и после: «100 писем к Сереже» Карины Добротворской

- Магические способности по дате рождения — особенности расчета

- PR в мифологии Древнего Китая

- Как приготовить мидии Сколько времени занимает варка

- Рулетики из бекона с черносливом и грецким орехом

- Рецепт вареная колбаса с языком Колбасный язык