Как сдавать отчет 6 ндфл. Образец заполнения бланка

Какой срок сдачи 6-НДФЛ в 2018 году юридическими лицами? Когда в 2018 году сдавать расчеты индивидуальным предпринимателям (ИП)? В данном материалы приведена таблица со сроками сдачи расчетов в 2018 году, а также подробная расшифровка переноса сроков (когда они есть).

Кто сдает 6-НДФЛ в 2018 году

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ. В 2018 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ).

Сдавать расчет 6-НДФЛ в 2018 году нужно в ИФНС по месту своего учета (п. 2 ст. 230 НК РФ). Для организаций – это, как правило, место нахождения, для ИП – место жительства (п. 1 ст. 83 НК РФ).

Если у организации есть обособленные подразделения, то в налоговый орган по месту их учета нужно подавать расчет 6-НДФЛ в отношении доходов (п. 2 ст. 230 НК РФ):

- работников таких подразделений,

- физических лиц по гражданско-правовым договорам, заключенным с этими обособленными подразделениями.

Применяйте новую форму в 2018 году

С 25 марта 2018 года для отчетности за 2017 год и далее действует новая форма расчета 6-НДФЛ – в редакции приказа ФНС от 17 января 2018 года № ММВ-7-11/18. До этой даты можно сдавать прежнюю форму расчёта. Ознакомиться с изменениями можно здесь:

Согласно изменениям в приказ ФНС России от 14.10.2015 № ММВ-7-11/450, которым утверждены форма и порядок заполнения расчета 6-НДФЛ, скорректирован титульный лист формы 6-НДФЛ, штрих-код “15201027” заменен штрих-кодом “15202024”, изменены порядок заполнения и представления расчета, а также формат сдачи.

Отчетные периоды в 2018 году

Пунктом 2 статьи 230 НК РФ предусмотрено, что в целях представления расчета 6-НДФЛ в 2018 году отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

Соответственно, по итогам этих отчетных периодов в ИФНС нужно сдавать расчеты по форме 6-НДФЛ. При этом если последний день подачи 6-НДФЛ выпадет на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387). Соответственно, некоторые сроки сдачи 6-НДФЛ в 2018 году могут переноситься.

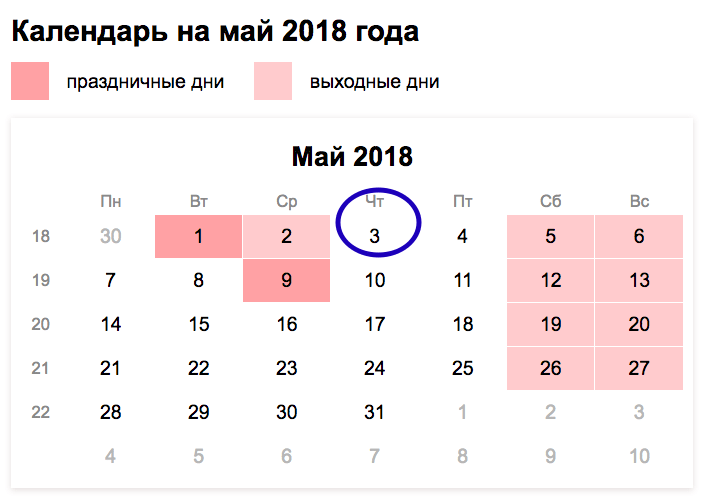

Сроки сдачи 6-НДФЛ в 2018 году: таблица

В 2018 году налогоплательщикам (организациям и индивидуальным предпринимателям) нужно представлять в ИФНС расчеты по форме 6-НДФЛ в сроки, обозначенные в таблице ниже:

6-НДФЛ за 2017 год

В 2018 году нужно сдать годовой расчет 6-НДФЛ за 2017 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля. Однако 1 апреля 2018 года – это воскресенье и налоговые инспекции в эти дни не работают. Поэтому годовой расчет 6-НДФЛ за 2017 года можно представить не позднее 2 апреля 2018 года.

6-НДФЛ за 1 квартал 2018 года

Срок сдачи 6-НДФЛ за 1 квартал 2018 года – не позднее последнего дня месяца, следующего за отчетным периодом. То есть не позднее 30 апреля. Но из-за выходных и праздников в 2018 году (30 апреля-2 мая – праздничные дни) срок сдачи отчетности переносится. Перенос сдачи отчетности предусмотрен пунктом 7 ст. 6.1 НК РФ. Крайний срок сдачи 6-НДФЛ за 1 квартал 2018 года – 03.05.2017. Сдать расчет за 1 квартал 2018 года надо в первый после праздников рабочий день, то есть 3 мая.

6-НДФЛ за 2 квартал 2018 года

За апрель-июнь 2018 года в ИФНС нужно передать 6-НДФЛ не позднее 30-го числа месяца, следующего за 2 кварталом. Крайний срок сдачи 6-НДФЛ за 2 квартал (полугодие) 2018 года – 31.07.2018. В июле праздничных дней нет, переносов с выходных тоже, поэтому срок не переносится и не продлевается.

6-НДФЛ за 9 месяцев 2018 года

Отчет за 9 месяцев – последний расчет 6-НДФЛ в 2018 году. Крайний срок сдачи 6 НДФЛ за 3 квартал (9 месяцев) 2018 года – 31.10.2018. Переноса из-за выходных и праздников не будет. Поэтому подготовить и сдать расчет лучше заранее. Отчетная кампания за 9 месяцев начнется уже 1 октября 2018 года. За задержку расчета более чем на 10 рабочих дней – до 9 ноября, инспекция вправе заблокировать расчетные счета (п. 3.2 ст. 76 НК РФ).

6-НДФЛ - ежеквартальная отчетность работодателей об исчисленных и удержанных суммах налога на доходы физлиц. Форма 6-НДФЛ введена Федеральным законом от 02.05.2015 № 113-ФЗ.

Форму должны сдавать в налоговую все работодатели: компании и индивидуальные предприниматели, у которых есть работники. Она не отменяет сдачу справок по доходам. В 6-НДФЛ показывают начисленный и удержанный налог в целом, в 2-НДФЛ - налог по каждому сотруднику.

Все о том, как заполнить форму 6-НДФЛ, в этом материале.

Форма 6-НДФЛ

Бланк отчета по форме 6-НДФЛ утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11-450@.

Форма расчета принципиально не отличается от налоговых деклараций. Состоит из титульного листа и двух разделов, в которых отражают общую сумму налога и ее расчет, а также вычеты, суммы доходов с датами выплаты и суммы удержанного налога.

В расчете конкретной компании может оказаться больше двух листов, например, если доходы сотрудников облагаются по разным ставкам (есть резиденты и нерезиденты). Или, если компании не хватает строк для заполнения доходов с датами выплаты, надо заполнить несколько разделов с расчетом налога либо с выплаченными доходами.

Форма 6-НДФЛ: образец

Обратите внимание!

С отчетности за 2017 год вводится новая форма расчета 6-НДФЛ. Проект с поправками, который подготовила ФНС, опубликован на regulation.gov.ru .

Форму 6-НДФЛ сдают в налоговую инспекцию по месту учета организации или ИП (п. 2 ст. 230 НК РФ). Если у компании есть обособленные подразделения, то отчет надо предтставить сразу в несколько инспекций.

В 6-НДФЛ в налоговую инспекцию по месту нахождения компании включают доходы и налоги работников головного офиса. А выплаты сотрудникам подразделений указывают в отдельных расчетах (абз. 4 п. 2 ст. 230 НК РФ).

Если кто-то трудится в подразделении и в головном офисе, доходы и налоги в разных расчетах указывают в зависимости от отработанного времени (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 14.10.2010 № ШС-37-3/13344).

Если компания выслала расчет в инспекцию головного офиса вместо филиала, надо отправить исходный отчет в филиал. Правда, инспекторы могут оштрафовать за несдачу расчета. Тогда стоит пояснить, что все сведения о работниках филиала включены в 6-НДФЛ по головному офису. А значит, отчетность сдана, пусть и в другую инспекцию.

Если, например, два офиса компании обслуживает одна инспекция, но у них разные ОКТМО, сдать 6-НДФЛ надо за каждое подразделение. Это правило действует, даже если компания и подразделение состоят на учете в одной инспекции. Если компания составит один расчет, то за несдачу второго инспекторы оштрафуют минимум на 1000 рублей (п. 1.2 ст. 126 НК РФ).

Штраф отменить в суде не получится, судьи поддерживают налоговиков (постановление Арбитражного суда Дальневосточного округа от 03.06.2016 № Ф03-2355/2016).

Подробный порядок заполнения 6-НДФЛ смотрите ниже.

Как заполнить 6-НДФЛ

Порядок заполнения и представления расчета утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (приложение 2).

Заполнение 6-НДФЛ вызывает некоторые сложности, ведь составлять отчет нужно в целом по организации нарастающим итогом с начала года. Поэтому возможны ошибки и неточности. Расскажем далее, что и как отразить в каждом разделе расчета

Заполнение раздела 1 6-НДФЛ

Общую сумму доходов, исчисленный и удержанный налог надо отразить в строках 020-040, 070 раздела 1. Если доход облагался по разным ставкам (например, 13 и 30%), то по каждой нужно заполнить отдельные строки 010-040 раздела 1.

В следующих строках показывают:

- 030 - сумму вычетов, облагаемых по ставке 13%, кроме дивидендов (п. 1 ст. 224, п. 3 ст. 210 НК РФ).

- 060 - число физлиц, которым был выплачен доход. Если сотрудник в течение квартала подрабатывал подрячиком либо уволился, но потом вернулся назад, его считают только один раз.

Форму надо сдавать, даже если она нулевая. В этом случае в первой графе, отведенной для зарплаты или налога, надо ставить ноль, а во всех остальных клеточках - прочерки.

Заполнение раздела 2 6-НДФЛ

В разделе 2 отчета 6-НДФЛ следует распределить все доходы по датам:

- дата фактического получения;

- дата удержания НДФЛ;

- срок перечисления налога.

Зарплата . Датой фактического получения зарплаты признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому в строке 100 нужно записать 31-е (30-е) число, даже если этот день выпал на выходной. На порядок удержания эта дата не влияет. Удержать налог надо при фактической выдаче денег, а перечислить - на следующий день (п. 6 ст. 226 НК РФ).

Отпускные и больничные . Если работник получит отпускные в 2017 году, то в строках 100 и 110 дата получения дохода будет одинаковой - дата выплаты денег. А вот срок перечисления в 120 будет отличаться. Перечислить НДФЛ с отпускных нужно в последний день месяца, в котором компания их выдала (п. 6 ст. 226 НК РФ). Если этот день попадает на выходной, то срок переносится на первый рабочий день.

Общие правила заполнения 6-НДФЛ

Как отразить в 6-НФДЛ доход в натуральной форме . Налог, который компания не смогла удержать, надо показать в строке 080 6-НДФЛ . Это правило действует, если до конца года компания не будет платить физлицу деньги.

Раньше ФНС считала, что в 110 и 120 надо отражать фактические даты, даже если компания не смогла удержать НДФЛ (письмо от 25.02.2016 № БС-4-11/3058@). Но формат 6-НДФЛ не позволял записать нули в строках 100-120. Программу налоговики доработали только во втором квартале (письмо ФНС России от 25.04.2016 № 11-2-06/0333@). Если компания раньше ставила фактические даты, это не ошибка. Уточнять отчетность не требуется.

Какую сумму отразить в строке 030 6-НДФЛ . Здесь надо указать вычеты, которые предоставлены сотруднику в отчетном периоде. Например, вычеты на детей, покупку имущества, оплату обучения и лечения. Если компания выдала материальную помощь свыше 4000 рублей, то в строке 030 надо указать необлагаемый лимит 4000 рублей (п. 28 ст. 217 НК РФ). В 110 и 120 поставить "00.00.0000". Так считает и ФНС (письмо от 20.06.2016 № БС-4-11/10956@).

Как заполнить строки 070 и 080, если компания выдала зарплату в одном месяце, а выдала в другом . ФНС не раз разъясняла, что в строке 070 надо поставить 0, если компания начислила зарплату в одном месяце, а выдала в другом (письмо от 01.07.2016 № БС-4-11/11886@). Некоторые компании восприняли разъяснения буквально и в расчетах за прошлые периоды ставили нули в строке 070, хотя и удерживали налог. Это ошибка, поэтому надо уточнить расчет. Иначе налоговики оштрафуют за недостоверные сведения на 500 рублей (ст. 126.1 НК РФ).

Как отразить премию сотруднику к юбилею. Бонус к празднику - это не оплата труда, поэтому в строке 100 надо записать день, когда выдали премию, а не последний день месяца.

В строке 100 указана дата, когда сотрудник не получал доход . Коллеги жаловались, что бухгалтерские программы всегда ставили в строку 100 день фактической выдачи денег. Хотя в нее нужно записать дату получения дохода по кодексу. Если указаны не те даты, нужна уточненка 6-НДФЛ.

Например, дата получения дохода по зарплате - всегда последний день месяца. А если работник увольняется, то последний рабочий день месяца, за который компания начислила зарплату (п. 2 ст. 223 НК РФ). День, когда работник получил деньги, значения не имеет.

В строке 120 указана дата платежки по налогу, а не срок по НК РФ . Ошибка возникает у компаний, которые задерживают налог. Они специально ставят дату перечисления, чтобы налоговики не насчитали пени и штрафы.

Инспекторы легко обнаружат недочет. Есть всего два варианта, как заполнить строку 120. Здесь заполняют крайний срок перечисления НДФЛ. По зарплате это день, следующий за выплатой, а по отпускным и пособиям - последний день месяца. Дата может быть позже лишь в одном случае - если срок попадает на выходной. Тогда он переносится на ближайший рабочий день. В остальных случаях следует подготовить утоненку.

Порядок заполнения 6-НДФЛ на примере

В разделе 1 6-НДФЛ надо отразить выплаты физлицам, начисленные за отчетный период, вычеты и НДФЛ. В разделе 2 - зарплату и другие выплаты работникам.

Рассмотрим также три самых частых вопроса, которые возникают в ходе камеральной проверки расчета 6-НДФЛ.

Вычеты в 030 раздела 1 больше доходов в строке 020 . Вычеты в строке 030 не должны превышать доход (письмо ФНС России от 10.03.2016 № БС-4-11/3852@). Если компания записала больше, это ошибка. Из-за такого недочета компания могла неверно посчитать налог в строке 040. Поэтому следует подать уточненку, а в пояснениях написать, по какой причине произошла ошибка.

Оплаченный налог в карточке меньше удержанного в 6-НДФЛ . Инспекторы сверят, чтобы удержанный налог в строке 070 расчета был не больше фактически перечисленного налога за год. Перечисленный НДФЛ налоговики возьмут из карточки расчетов с бюджетом. Соотношение может не выполняться по двум причинам:

- налог уплачен не вовремя;

- завышена сумма удержанного налога в отчете.

В любом случае налоговики запросят пояснения. Если в расчете ошибка, уточните его.

В уточненке изменены даты и суммы . Инспекторы сверят не только показатели в первичном расчете, но потребуют пояснить, почему изменились даты или суммы в уточненном. Например, если изменены даты перечисления НДФЛ в 120 или удержанный налог в 070.

В пояснениях надо указать, в связи с чем исправлены показатели. Например, по ошибке в строке 120 записан выходной, а не рабочий день, а в 070 неверно заполнен налог, который фактически не удержан.

6-НДФЛ: налоговый период

Отчетные периоды для 6-НДФЛ - это 1 квартал, полугодие, 9 месяцев. Налоговй период для 6-НДФЛ - год.

Для каждого периода установлены коды (см. таблицу ниже). Указать соответствующий код надо на титульном листе отчета.

Ежегодно в налоговой системе возникают новшества, так и в 2017 году система отчетности по подоходному налогу существенно изменилась – появилась декларация 6 НДФЛ, которая дополнила уже существовавшие 2-НДФЛ и 3-НДФЛ.

В сегодняшней статье мы подробно обсудим вопросы о новой форме деклараций для организаций, правилах ее заполнения, сроках сдачи в инспекцию. Отдельно коснемся наиболее популярных вопросов, связанных с ведением 6 НДФЛ.

Вплоть до 2017 года сдаваемая отчетность по налогу на доход была ежегодной как для самих налогоплательщиков (физлиц и ИП), так и для их агентов по НДФЛ (например, организаций – работодателей). При этом агенты осуществляли уплату налога при начислении заработной платы (как правило, ежемесячно), а сдавали отчетность по истечении календарного года. Такая система приводила к тому, что налоговая служба не имела возможности эффективно контролировать выплаты НДФЛ , а недобросовестные организации пользовались этой недоработкой в системе.

Введение в 2017 году новой формы 6 НДФЛ для организаций, которые исполняют роль налоговых агентов, было призвано решить эту проблему. Теперь работодатели и другие организации, производящие за физических лиц, обязаны, помимо ежегодной декларации 2 НДФЛ, ежеквартально сдавать форму 6 НДФЛ.

Правила заполнения и сдачи в ФНС новой декларации 6 НДФЛ регламентируются Налоговым Кодексом РФ и постановлениями налоговой службы. Данная форма отчетности появилась сравнительно недавно и порядок ее заполнения и подачи может уточняться, потому рекомендуем в каждом отчетном периоде внимательно отслеживать новшества в отношении 6 НДФЛ.

По сути декларация 6 НДФЛ – это развернутая форма отчетности по подоходному налогу, в которой приводятся:

- суммы начисленной и выданной зарплаты и дивидендов ;

- применяемая ставка НДФЛ ;

- суммы рассчитанного и уплаченного налога ;

- суммы ;

- суммы , отпускных и других выплат сотрудникам;

- и другие сведения , необходимые для контроля правильности исчисления и внесения НДФЛ.

Эти сведения включаются в декларацию не только нарастающим итогом за истекший период, но и в развернутой форме: для заработной платы помесячно, для других выплат – по моменту их возникновения . Таким образом, получая отчетность за квартал, ФНС может проверить соответствие сумм НДФЛ, полученных от предприятия, данным налогового учета.

Справка 6 НДФЛ - кому, куда и в какой форме необходимо сдавать декларацию

Основным вопросом при введении любой формы отчетности является следующий: кто должен сдавать декларацию? В случае с формой 6 НДФЛ законодательство предписывает заполнять эту форму всем лицам, которые признаются агентами по НДФЛ

:

Основным вопросом при введении любой формы отчетности является следующий: кто должен сдавать декларацию? В случае с формой 6 НДФЛ законодательство предписывает заполнять эту форму всем лицам, которые признаются агентами по НДФЛ

:

- организации;

- предприниматели;

- нотариусы;

- те, кто ведет частную практику.

При этом есть важное уточнение: обязанность по сдаче справки 6 НДФЛ появляется исключительно в том случае, если налоговый агент в истекшем периоде производил начисление и/или выплату заработной платы, дивидендов, платежи по договорам ГПХ физическим лицам. Если же наемный персонал отсутствует или доход не выплачивался (а значит, не начислялся и подоходный налог), необходимости в сдаче 6-НДФЛ не возникает.

Говоря простым языком, новая форма 6 НДФЛ подается только теми, кто сдает декларацию 2 НДФЛ. Если вы, к примеру, зарегистрировали ИП, и являетесь единственным работником, то 6 НДФЛ готовить не нужно.

Справка 6 НДФЛ является ежеквартальной формой отчетности. Она подается в ФНС не позже последнего дня месяца, который наступил за отчетным периодом (для квартальных справок). Декларация за год подается вместе с 2-НДФЛ не позже 1 апреля следующего года.

Заметим: если предельный срок отправки приходится на выходной день, он переносится на следующий рабочий.

В отношении формы подачи декларации существуют четкие правила:

- Если среднесписочная численность персонала превышает 25 человек, декларация представляется в налоговые органы исключительно в электронном виде .

- Если наемных работников меньше 25, то допускается заполнение декларации вручную на распечатанном бланке .

Множество вопросов возникает относительно того, в какую налоговую инспекцию необходимо подавать 6 НДФЛ, когда дело касается совмещения систем налогообложения, ведения деятельности не по месту регистрации.

Формулировки законодательства на этот счет довольно расплывчаты и нуждаются в разъяснениях. Однако общие правила говорят о том, что новая форма 6 НДФЛ подается в налоговый орган по месту учета предприятия, организации, ИП (куда оплачивается сам налог) либо по месту регистрации обособленных подразделений, если таковые имеются.

В каких случаях не нужно сдавать 6 НДФЛ

Существует ряд ситуаций, когда лицо, которое по законодательству является налоговым агентом НДФЛ, может не предоставлять

в инспекцию декларацию 6 НДФЛ. Все они связаны с тем, что данная форма заполняется в случаях, когда НДФЛ начисляется. Если таких начислений не происходило, отчетность сдавать не нужно.

Существует ряд ситуаций, когда лицо, которое по законодательству является налоговым агентом НДФЛ, может не предоставлять

в инспекцию декларацию 6 НДФЛ. Все они связаны с тем, что данная форма заполняется в случаях, когда НДФЛ начисляется. Если таких начислений не происходило, отчетность сдавать не нужно.

Перечень подобных исключений:

- В организации нет наемного персонала.

Например, ИП оказывает собственными силами. За себя он заполняет только 3-НДФЛ.

- Организация не вела деятельность в отчетном периоде.

За отчетный период берется срок с начала календарного года. Так, например, при сезонной работе может получиться, что в 1 квартале начисления и выплаты были, а во 2 – нет. Так как 6-НДФЛ заполняется в том числе нарастающим итогом, то все равно нужно сдать ее за полугодие.

- Деятельность велась, но за период не было облагаемых НДФЛ выплат персоналу и наемным физлицам.

При этом стоит понимать, что задержка зарплаты не отменяет необходимости сдать 6 НДФЛ. Дело в том, что в декларацию вносятся как начисленные, так и реально выплаченные доходы.

- Производились только выплаты физлицам, которые зарегистрированы как ИП или у которых приобреталось имущество (они уплачивают НДФЛ за себя самостоятельно и организация не выступает в качестве налогового агента ).

Общее правило сдачи 6 НДФЛ гласит: если в отчетном году не было выплат (а значит, и начисления подоходного налога), «нулевую» декларацию сдавать не нужно. При этом нет необходимости уведомлять налоговую об этом факте – хотя многие организации для надежности направляют в ИФНС письмо в свободной форме.

Декларация 6 НДФЛ - образец заполнения новой справки

6 НДФЛ довольно сложная форма, заполнение которой неизменно вызывает множество вопросов. Они связаны преимущественно с тем, что каждый вид выплат персоналу и физлицам нужно распределять в соответствующие строки , и любая ошибка чревата тем, что налоговая инспекция не примет декларацию и начистит штрафы.

Как правило, при введении новых деклараций бухгалтеры организаций стараются заполнять их по образцам, но тем, кто впервые оформляет 6 НДФЛ, образец заполнения формы не принесет существенной пользы. Лучше воспользоваться подробными разъяснениями от экспертов по каждой строке – так вероятность избежать ошибок будет гораздо выше.

- Даже если в организации , предпочтительна электронная форма , так как заполнить декларацию вручную трудоемко.

Это особенно кается тех случаев, если помимо ежемесячной зарплаты есть большое количество других налогооблагаемых выплат.

- Декларация состоит из нескольких разделов , к заполнению каждого из которых требуется внимательно отнестись. 6 НДФЛ это главная контрольная форма по подоходному налогу.

В декларацию обязательно включаются не только доходы и исчисленный НФДЛ, но и налоговые вычеты – суммы, которые не подлежат налогообложению. Если упустить этот момент, то суммы налога покажутся ФНС заниженными.

- Титульный лист представляет собой информацию об организации – налоговом агенте . Здесь указываются ИНН, название предприятия или ФИО предпринимателя, данные об ответственном лице и особые коды.

- В разделе 1 общим итогом (нарастающим с начала года) суммируются значения выплаченного дохода и сумм налога .

По сути, это обобщенные данные по размеру доходов, ставкам и величине налога с начала года.

- В разделе 2 приводятся суммы и даты каждого вида расходов, сумм налога только за отчетный квартал . Таким образом, чтобы получить информацию 1 раздела текущей декларации, нужно суммировать все данные справок из разделов 2, сданных с начала года.

- Чтобы корректно заполнить 6 НДФЛ, нужно предварительно разнести все суммы по строкам (то есть характеру выплаты), по датам начисления и уплаты, иначе ошибки неизбежны.

Новая форма 6 НДФЛ - главные вопросы при заполнении

В рамках этого обзорного материала мы не можем уделить большое внимание всем тонкостям заполнения декларации 6-НДФЛ, но перечислим основные проблемы и вопросы, с которыми сталкивается бухгалтер при подготовке отчетности.

- Сколько блоков заполнять в разделе 2? Каждый блок – это один день выплат (зарплаты. отпускных, расчета). Соответственно количество блоков зависит от того, сколько дней в месяце производились выплаты и были ли они однородны по характеру (если нет, то на одну дату нужно заполнить несколько блоков).

- Как отразить налоговые вычеты? Вычеты отображаются по строке 030 нарастающим итогом.

- Месяц начисления и выплаты зарплаты не совпадают. Частое явление: доход за апрель выплачивается работникам в середине мая. Декларация предусматривает такие случаи – здесь есть место для «начисленного дохода» (последний день месяца), «начисленного налога» (следующий рабочий день) и «фактически полученного дохода» (дата выплаты зарплаты).

- Можно ли объединять суммы в разделе 2? Да, такое допускается, но только в случае, если выплаты были в один день и одинакового характера.

Так, если отпускные 3 сотрудникам выдавались в разные дни, то для каждого платежа заполняется отдельный блок (итого – 3), если в один день – то суммы можно объединить.

- Как учитывать аванс, ведь уплата налога не происходит? Любые выплаты, в том числе авансы, заполняются отдельным блоком.

Но так как налог начислится в момент окончательного расчета (то есть выплаты основной части дохода), то для аванса датой уплаты взноса в бюджет будет 1-й день после окончательного расчета, а не следующий рабочий.

- Как заполнять справку при задержке выплаты? Напомним, что в 1 разделе указываются именно начисленные суммы, даже если они не выплачены. Раздел 2 в таких ситуациях не заполняется. В том квартале, когда будет фактически произведена выплата, придется отразить ее и суммы удержанного налога в разделе 2.

Ответственность за нарушения при сдаче 6 НДФЛ

Как и в «проблемных» ситуациях с другими формами отчетности, налоговая служба четко регламентирует штрафные меры за нарушения, связанные с подачей 6 НДФЛ:

Как и в «проблемных» ситуациях с другими формами отчетности, налоговая служба четко регламентирует штрафные меры за нарушения, связанные с подачей 6 НДФЛ:

- За несоблюдение сроков сдачи отчетности: 1000 рублей за месяц просрочки (даже неполный).

К примеру, предприятие справку 6 НДФЛ за 1 квартал предоставило только 5 июля (вместо 31 марта). Уплате подлежит «штрафная» сумма в размере 4 тысяч рублей.

- За нарушение сроков налоговая служба имеет право заблокировать счет компании . Это происходит после 10 суток «просрочки» по 6 НДФЛ.

- Если нарушена форма подачи (предоставлена бумажная форма вместо необходимой электронной, а численность сотрудников больше 25 человек) – 200 рублей.

- За выявленные инспекцией ошибки в декларации – 500 рублей.

Заметим: если ошибка найдена организацией и вовремя подана декларация с корректировками, штраф не взимается.

Как можно понять, штрафы за нарушения по 6 НДФЛ сравнительно небольшие. Наиболее неприятным из них представляется риск блокировки счета за нарушение сроков. Однако стоит заметить, что корректное и своевременное оформление и подача этой справки пригодятся в первую очередь самой организации . Данная форма аккумулирует все начисления и произведенные фактические выплаты за период и дает возможность постоянно контролировать правильность начисления налогов.

Заключение

Новая форма 6 НДФЛ появилась еще в 2016 году, но к ее заполнению и сдаче до сих пор множество вопросов. Некоторые из них (как, например, место предоставления декларации для разных категорий налоговых агентов) не решены, по другим даны четкие разъяснения ФНС.

6 НДФЛ служит в первую очередь для контроля налоговыми органами правильности начисления и уплаты подоходного налога, а значит, к ее заполнению следует подходить максимально внимательно. Любые ошибки и неточности в декларации влекут за собой штрафы.

Уважаемые читатели! Надеемся, что эта статья оказалась для вас полезной. Если у вас возникли вопросы и комментарии по теме сегодняшнего материала, просим оставлять их на странице!

Расчет 6-НДФЛ – еще один вид отчетности для всех работодателей. Его должны сдавать организации и ИП с работниками, начиная с 1 квартала 2016 года.

Примечание : 26 января 2018 года на сайте ФНС был опубликован приказ о внесении изменений в действующую форму расчета, в связи с чем за 2017 год 6-НДФЛ сдается по новой форме. В настоящий момент она не опубликована и появится на сайте в ближайшее время, также, как и образец ее заполнения.

Образец заполнения 6-НДФЛ

Образец заполнения расчета 6-НДФЛ вы можете посмотреть на этой странице .

Куда сдавать расчет 6-НДФЛ

6-НДФЛ необходимо сдавать в ту же ИФНС, в которую был перечислен НДФЛ . Адрес и контактные данные вашей налоговой инспекции, можно узнать при помощи этого сервиса

Форма расчета 6-НДФЛ

Расчет 6-НДФЛ можно передать в налоговую инспекцию двумя способами:

- В бумажной форме лично или по почте заказным письмом. Такой способ подходит только тем работодателям, у которых среднесписочная численность сотрудников получивших доход в налоговом периоде составляет менее 25 человек.

- В электронном виде на дисках и флешках или через интернет посредством операторов ЭДО или сервиса на сайте налоговой службы.

Сроки сдачи формы 6-НДФЛ в 2018 году

Расчет 6-НДФЛ необходимо сдавать ежеквартально . Крайний срок подачи – последнее число первого месяца следующего квартала.

Примечание : если отчетный день выпадает на выходной или праздник, то крайний срок сдачи переносится на ближайший рабочий день.

Штрафы за несдачу формы 6-НДФЛ

Штраф за несвоевременную подачу расчета 6-НДФЛ составляет 1000 рублей за каждый месяц просрочки. Кроме этого налоговые инспекторы имеют право заблокировать расчетный счет организации (ИП) в случае задержки в сдаче отчета более чем на 10 дней.

Штраф за подачу отчета содержащего недостоверные сведения составляет 500 рублей за каждый документ.

Порядок заполнения формы 6-НДФЛ

Официальную инструкцию по заполнению расчета 6-НДФЛ вы можете скачать по этой ссылке .

Общие требования

Ниже перечислены основные требования, которые необходимо соблюдать при заполнении расчета 6-НДФЛ:

- Расчет заполняется на основании данных содержащихся в регистрах налогового учета (начисленные и выплаченные доходы, предоставленные налоговые вычеты, исчисленный и удержанный НДФЛ).

- Форма 6-НДФЛ составляется нарастающим итогом (первый квартал, полугодие, 9 месяцев и календарный год).

- Если все требуемые показатели не получается уместить на одной странице, то заполняется необходимое количество страниц. Итоговые данные в этом случае отражаются на последней странице.

- Все страницы, начиная с титульного листа должны быть, пронумерованы («001, «002» и т.д.).

- При заполнении расчета 6-НДФЛ запрещается:

- исправление ошибок при помощи корректирующего средства;

- двусторонняя печать листов;

- скрепление листов, приводящее к порче бумажного носителя.

- При заполнении формы 6-НДФЛ необходимо использовать чернила черного, фиолетового или синего цвета.

- При заполнении расчета на компьютере печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

- Каждому показателю в форме расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель (исключение составляют показатели, значением которых являются дата или десятичная дробь).

- Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

- Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе дробной части десятичной дроби.

- В расчете обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

- Текстовые и числовые поля заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

- Если для указания какого-либо показателя не требуется заполнение всех знакомест, то в незаполненных ячейках необходимо поставить прочерк.

- Дробные числа заполняются аналогично правилам заполнения целых чисел. Если знакомест для указания дробной части больше чем цифр, то в свободных ячейках ставятся прочерки (например, «123456——.50»).

- Суммы НДФЛ исчисляются и указываются в полных рублях по правилам округления (менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля).

- Расчет 6-НДФЛ заполняется отдельно по каждому ОКТМО.

- На каждой странице формы 6-НДФЛ в соответствующем поле необходимо поставить подпись и дату подписания расчета.

Титульный лист

Поле «ИНН» . ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП» . ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Поле «Номер корректировки» . Ставится: «000» (если за налоговый период (квартал) расчет сдается первый раз), «001» (если это первое исправление), «002» (если второе) и т.д.

Поле «Период представления (код)» . Указывается код периода, за который сдается расчет (см. Приложение 1 ).

Поле «Налоговый период (год)» . Указывается год налогового периода, за который сдается расчет (например, 2016).

Поле «Представляется в налоговый орган (код)» . Указывается код налогового органа, в который подается расчет 6-НДФЛ. Код вашей ИФНС вы можете узнать при помощи .

Поле «По месту нахождения (учета) (код)» . Указывается код места представления расчета в налоговый орган (см. Приложение 2 ).

Поле «налоговый агент» . Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Код по ОКТМО» . Организации указывают код ОКТМО по месту нахождения (нахождения обособленного подразделения). ИП указывают код по ОКТМО по месту жительства.

Поле «Номер контактного телефона» . Указывается телефонный код города и номер телефона, по которому можно будет с вами связаться работникам налоговой инспекции (например, «+74950001122»).

Поле «На страницах» . В данном поле указывается количество страниц, из которых состоит расчет 6-НДФЛ (например, «002»).

Поле «c приложением подтверждающих документов или их копий» . Здесь ставится количество листов у документов, которые прилагаются к расчету 6-НДФЛ (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящем расчете, подтверждаю» .

В первом поле необходимо указать: «1» (если расчет подтверждает ИП или руководитель организации), «2» (если представитель налогового агента).

В остальных полях этого блока:

- Если расчет сдает ИП, то ему необходимо поставить только подпись и дату подписания расчета.

- Если расчет сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись и дату подписания расчета.

- Если расчет сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания и указать наименование документа, подтверждающего его полномочия.

- Если расчет сдает представитель (юридическо лицо), то в поле «фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации».

Раздел 1. Обобщенные показатели

В Разделе 1 указываются обобщенные суммы НДФЛ по всем работникам нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если доходы в течение налогового периода выплачивались по разным ставкам, то Раздел 1 нужно заполнить отдельно по каждой налоговой ставке (за исключением строк 060-090).

Соответственно если все показатели строк Раздела 1 не получается уместить на одной странице, то заполняется необходимое количество страниц. Итоговые показатели по всем ставкам (строки 060-090) заполняются на первой странице.

В Разделе 1 указывается:

Строка 010 – ставка налога, по которой был исчислен НДФЛ.

Строка 020 – обобщенная сумма начисленного дохода по всем работникам нарастающим итогом с начала налогового периода.

Строка 025 – обобщенная сумма начисленных дивидендов по всем работникам нарастающим итогом с начала налогового периода.

Строка 030 – обобщенная сумма предоставленных налоговых вычетов уменьшающих доход подлежащий налогообложению, нарастающим итогом с начала налогового периода.

Строка 040 – обобщенная сумма исчисленного НДФЛ по всем работникам нарастающим итогом с начала налогового периода.

Строка 045 – обобщенная сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

Строка 050 – обобщенная сумма фиксированных авансовых платежей по всем работникам, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

Строка 060 – общее количество работников, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же сотрудника, количество работников не корректируется.

Строка 070 – общая сумма удержанного налога нарастающим итогом с начала налогового периода.

Строка 080 – общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

Строка 090 – общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 НК РФ, нарастающим итогом с начала налогового периода.

Раздел 2. Даты и суммы фактически полученных доходов и удержанного НДФЛ

В Разделе 2 указываются даты фактического получения работниками дохода и удержания налога сроки перечисления налога и обобщенные по всем работникам суммы фактически полученного дохода и удержанного налога.

В Разделе 2 указывается:

Строка 100 – дата фактического получения доходов, отраженных по строке 130.

Строка 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130.

Строка 120 – дата, не позднее которой должна быть перечислена сумма налога.

Строка 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату.

Строка 140 – обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100-140 заполняются по каждому сроку перечисления налога отдельно.

Приложение 1. Коды периодов предоставления

Примечание : ликвидированные (реорганизованные) организации заполняют код, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации).

Приложение 2. Коды мест представления расчета 6-НДФЛ

Нулевой расчет по форме 6-НДФЛ

Отчет 6-НДФЛ с нулевыми показателями сдавать не нужно .

Позиция представителей ФНС в это вопросе довольно простая: если в течение налогового периода не было выплат и НДФЛ не удерживался, форму 6-НДФЛ сдавать не надо.

Не требуется сдавать 6-НДФЛ и в тех случаях, когда сотрудников нет в принципе, а также когда ИП или организация только зарегистрировались и работать ещё не начали.

Примечание : для своей подстраховки вы можете (но не обязаны) написать в ИФНС пояснение в произвольной форме на каком основании (отсутствие выплат, деятельности, сотрудников) вы не стали подавать отчет 6-НДФЛ.

- Рецепты приготовления кабачков со вкусом груздей на зиму

- Талисман денежная мельница

- Магия заклинания на латыни с транскрипцией и с переводом

- Гадание на тени от бумаги: правила ворожбы, толкование символов, варианты обрядов

- Характеристика княгини Трубецкой из поэмы Николая Алексеевича Некрасова «Русские женщины

- Все книги про: «жизнь необыкновенные… Краткое содержание жизнь необыкновенных и удивительных

- Что известно о Викторе Золотове и его коррупционных связях

- Россиянам напомнили, как ненасытный "вор и лжец" золотов обкрадывает жителей страны

- Продукты на страже онкологии: полезное и вредное Е вызывающие раковые заболевания

- Крепость орешек Зело жесток сей орех был

- Серия - Русская фантастика

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера

- По эротическому соннику Даниловой

- Простое варенье из абрикосов без косточек на зиму — густое и очень вкусное

- Увидеть во сне рыжие волосы у себя