Неприбыльные организации: бухгалтерский учет. Что такое некоммерческие организации. Для юридических лиц

Неприбыльные организации, изюминки бухучета доходов у неприбыльщиков

В наше время бухгалтер является своеобразным прототипом универсального солдата. Поскольку он должен быть находчивым, с молниеносной реакцией, знать все нововведения законодательства и изюминки учета. А таких интересностей в учете неприбыльщиков как песка морского, разобраться в них - дело чести для бухгалтера. Поэтому, чтобы облегчить работу бухгалтерам, вспомним в нашей консультации особенности бухучета доходов у неприбыльщиков.

ОСОБЕННОСТИ УЧЕТА ДОХОДОВ У НЕПРИБЫЛЬЩИКОВ

Среди доходов, которые получают неприбыльные организации, можно выделить следующие:

От целевого финансирования;

От нецелевого финансирования;

Пассивные доходы;

Прочие доходы.

Рассмотрим каждую группу отдельно.

Целевое финансирование - это денежные средства, полученные неприбыльными организациями на финансирование конкретных программ или мероприятий, с заранее обусловленными направлениями использования.

В бухучете целевое финансирование отражают при его получении на счете 48 "Целевое финансирование и целевые поступления", если неприбыльщики используют общий План счетов (см. Инструкцию № 291). Когда же неприбыльная организация применяет упрощенный План счетов, то его целевые поступления попадают на счет 47 "Обеспечение будущих расходов и платежей".

В п. 16 П(С)БУ 15 "Доход" записано общее правило, справедливое для всех видов целевого финансирования. А именно: целевое финансирование не признают доходом до тех пор, пока не существует подтверждения того, что оно будет получено и предприятие выполнит условия касательно такого финансирования.

Как правило, на практике целевое финансирование покрывает приобретение запасов, основных средств, необходимых для выполнения проекта, а также операционные расходы. Однако для большей наглядности осветим порядок признания доходов отдельно по каждому направлению.

1. Целевое финансирование на приобретение оборотных активов.

По п. 17 П(С)БУ 15 полученное целевое финансирование признают доходом в течение тех периодов, в которых были признаны расходы, связанные с выполнением условий целевого финансирования. То есть доходы от целевого финансирования на приобретение оборотных активов определяют одновременно в той же сумме, что и понесенные расходы на покупку таких активов.

Для большей наглядности приведем пример .

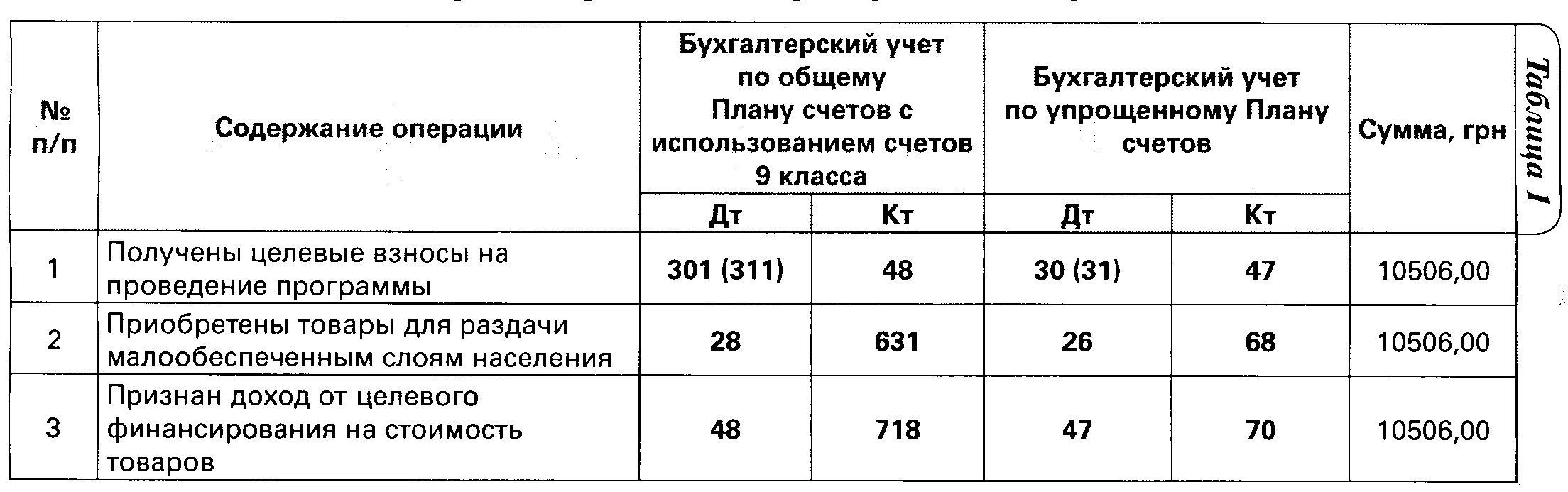

Пример 1.

Общественная организация (неплательщик НДС), зарегистрированная в качестве неприбыльной (код признака неприбыльности - 0006), в апреле получила целевые взносы для закупки товаров, которые будут распространены среди представителей малообеспеченных слоев населения, в сумме 10506 грн. В этом же периоде организация приобрела такие товары на сумму 10506 грн.

А теперь переведем все на язык бухгалтерских проводок (см. таблицу 1 ).

Учет целевого финансирования на приобретение оборотных активов

2. Целевое финансирование на приобретение необоротных активов.

Здесь главным уже является п. 18 П(С)БУ 15. По нему при получении целевого финансирования на приобретение необоротных активов доходы признают в течение срока полезного использования приобретенных объектов инвестирования (основных средств, нематериальных активов), пропорционально сумме начисленной амортизации таких объектов за отчетный период.

Вот как это будет выглядеть на конкретном примере.

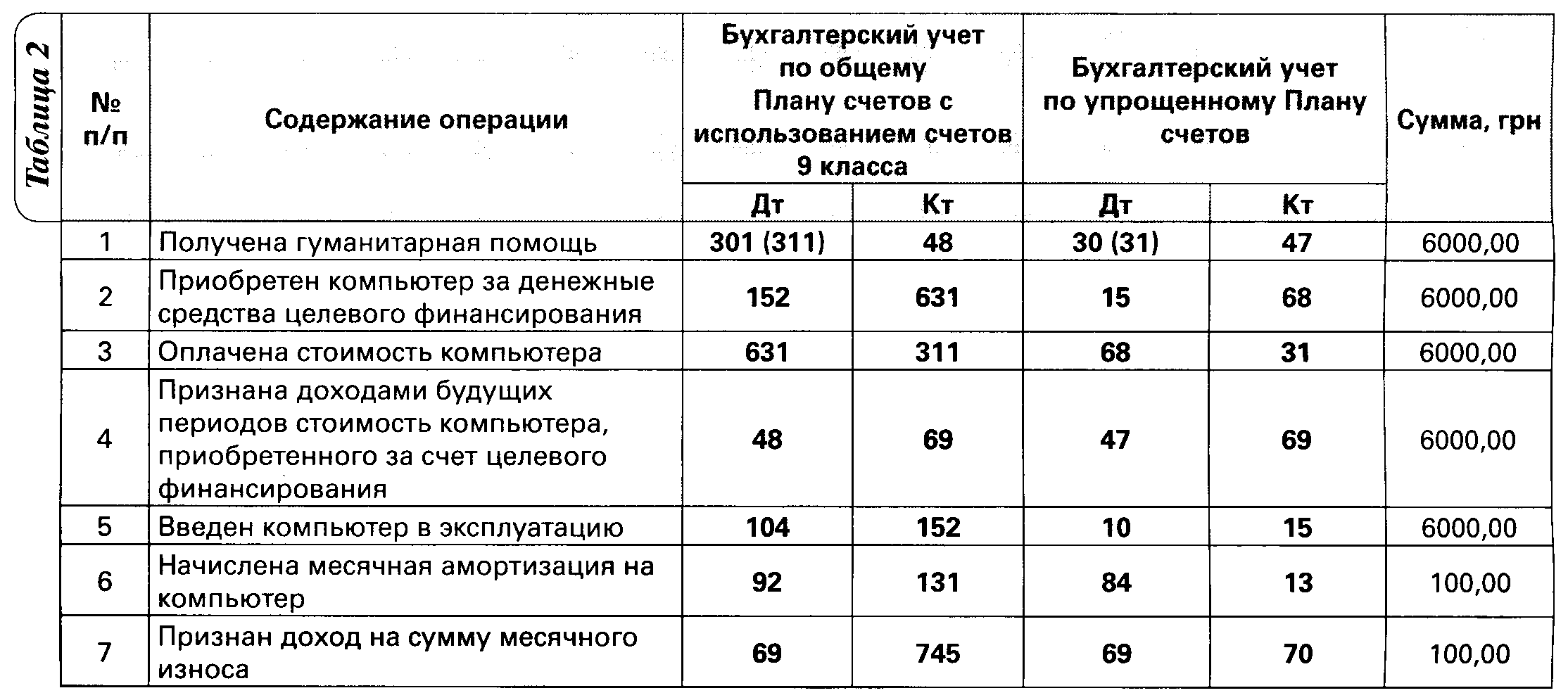

Пример 2

Религиозная организация (неплательщик НДС), зарегистрированная как неприбыльная (код признака неприбыльности - 0013), получила денежную гуманитарку в сумме 6000 грн для приобретения компьютера. Организация приобрела компьютер за 6000 грн. Комиссия определила срок его полезного использования - 5 лет.

Эти операции в учете будут выглядеть следующим образом (см. таблицу 2 ).

3. Целевое финансирование на компенсацию осуществленных расходов. Дабы выяснить, как отразить в учете данный вид целевого финансирования, курс держим на п. 19 П(С)БУ 15. По нему целевое финансирование, которое организация получает для компенсации предварительно осуществленных расходов, признают дебиторской задолженностью с одновременным признанием дохода. А теперь наш пример.

Пример 3.

Благотворительная организация (неплательщик НДС), зарегистрированная в качестве неприбыльной (код признака неприбыльности - 0005), в рамках проекта "Город счастливых детей" оплатила стоимость лечения больного ребенка в сумме 12000 грн. При этом была уверенность, что один из спонсоров компенсирует в следующем отчетном периоде понесенные расходы. Проиллюстрируем бухучет в таблице 3 .

Учет целевого финансирования для оплаты определенных расходов.

А теперь рассмотрим следующую группу доходов - нецелевое финансирование.

Нецелевое финансирование - это денежные средства, которые неприбыльные организации получают без целевого назначения, то есть без конкретно установленных условий их расходования.

Такие доходы отражают в учете без использования счетов целевого финансирования. Вместо этого их показывают как безвозмездно полученные денежные средства или материальные ценности в обычном порядке.

И для наглядности - пример .

Пример 4

Профсоюзной организации (неплательщик НДС), зарегистрированной как неприбыльная (код признака неприбыльности - 0016), один из партнеров подарил компьютер. В сопроводительных документах его стоимость - 3000 грн. По этой же стоимости компьютер оприходовали на баланс. Комиссией было определено, что срок полезного использования компьютера - 5 лет. Стоимостный порог в приказе об учетной политике установлен в размере 1000 грн, метод начисления амортизации по объектам основных средств - прямолинейный.

Учет покажем в таблице 4.

Пассивные доходы

- денежные средства, полученные неприбыльными организациями в виде процентов, дивидендов, страховых выплат и возмещений, роялти (см. абз. 2 пл. 7.11.13 Закона о прибыли). Правила признания таких доходов описаны в п. 20 П(С)БУ 15. По нему:

Проценты признают доходами в тех отчетных периодах, к которым они относятся, исходя из базы их начисления и срока пользования соответствующими активами;

Роялти фиксируют в доходах по принципу начисления согласно экономическому содержанию соответствующего соглашения;

Дивиденды отражают в доходах в периоде принятия решения об их выплате.

Суммы страховых выплат записывают в прочие доходы при признании страховой компанией суммы возмещения. Подробно об учетных тонкостях отражения в учете страхового возмещения мы писали в газете "Все о бухгалтерском учете" № 24 за 2010 год, стр. 29.

Ну и по традиции - пример .

Пример 5

Профсоюз, зарегистрированный как неприбыльная организация (код признака неприбыльности - 0016), 15 марта 2010 года положил на депозит денежные средства в сумме 5000 грн. По договору проценты на депозитный вклад начисляют и выплачивают в последний день каждого месяца исходя из 18% годовых. Срок вклада - 6 месяцев.

Учет отражения дохода по депозитным процентам

И несколько слов о прочих доходах. Неприбыльщики могут получать доходы и из других источников. Например, от продажи товаров (услуг), пропагандирующих принципы и идеи, для защиты которых были созданы, от сдачи в аренду временно свободных помещений, от продажи остатков запасов или основных средств.

В этом случае доход определяют по общим правилам, то есть когда существуют критерии его признания (см. п. 5 П(С)БУ 15).

Пример 6

Кредитный союз (плательщик НДС), зарегистрированный в качестве неприбыльной организации (код признака неприбыльности - 0010), решил продать старую мебель (два шкафа), которая учитывалась как основные средства, за 1500 грн. В связи с этим ее вывели из эксплуатации и передали покупателю на условиях постоплаты. Ее первоначальная стоимость составляла 3000 грн. Сумма накопленной амортизации - 600 грн.

Учет покажем в таблице 6.

Учет продажи мебели

Список использованных нормативно-правовых актов:

1. Закон о прибыли

- Закон Украины "О налогообложении прибыли предприятий" в редакции от 22.05.97 г. № 283/97-ВР.

2. Общий План счетов

- План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденный приказом Минфина от 30.11.99 г. № 291.

3. Инструкция №291

- Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.99 г. № 291.

4. Упрощенный План счетов

- План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций субъектов малого предпринимательства, утвержденный приказом Минфина от 19.04.01 г. № 186.

Рейтинг:

![]()

Бухгалтерская отчетность некоммерческих организаций в 2016 году представляется в полной или упрощенной форме? Какие формы отчетности должна сдавать некоммерческая организация? Ответы на эти и другие вопросы вы найдете в нашей статье.

Что такое некоммерческие организации

Главное отличие некоммерческой организации от коммерческой состоит в ее основополагающей цели. Целью деятельности коммерческой компании является извлечение максимально возможного размера прибыли.

Некоммерческие организации не преследуют такой цели, как получение прибыли. Это отражено в ст. 50 ГК РФ. В своей деятельности они прежде всего должны руководствоваться ГК РФ и законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ.

Как и в коммерческих структурах, виды деятельности некоммерческой организации закрепляются в ее учредительной документации. Деятельность, которую ведет такая организация, должна соответствовать цели ее создания и функционирования. Некоммерческие организации основываются для реализации государством его функций в социальной сфере, образовании, медицине, культуре. Также они ведут религиозную, благотворительную и прочую деятельность. Некоммерческие организации могут быть созданы и в виде объединений граждан и юридических лиц для решения общих задач.

Некоммерческие организации могут заниматься и предпринимательской деятельностью, которая приносит доход. К примеру, образовательные учреждения могут оказывать дополнительные платные услуги. Но такая деятельность не должна противоречить главной цели функционирования организации. Она также должна быть прописана в учредительных документах, например в уставе. Учет доходов, полученных по результатам такой деятельности, осуществляется отдельно от основной. Законодательством могут устанавливаться определенные ограничения на ее ведение отдельными видами некоммерческих организаций.

Финансовое обеспечение некоммерческих структур возможно в виде:

- поступлений от учредителей или участников;

- благотворительных взносов / добровольных пожертвований;

- доходов от предпринимательской деятельности;

- доходов от имущества организации, например, от сдачи помещений в аренду;

- прочих доходов, разрешенных на законодательном уровне.

Формы некоммерческих организаций

В ГК РФ указаны несколько организационно-правовых форм предприятий, которые создаются на некоммерческой основе:

- Потребительские кооперативы (союзы, общества).

Принято считать, что такие предприятия образуются только с коммерческой целью. Однако в некоммерческой сфере они могут быть организованы с целью объединения физических и юридических лиц для удовлетворения нужд их участников и решения общих проблем. Например, жилищные кооперативы, кредитные общества граждан, садоводческие и дачные объединения, сельскохозяйственные союзы и др.

Финансирование таких организаций осуществляется за счет участников путем внесения паев. - Фонды.

Они существуют за счет добровольных взносов граждан и юридических лиц. Фонды преследуют цели, полезные для всего общества: образовательные, социальные, культурные. Часто в виде фондов ведут деятельность благотворительные организации. - Общественные и религиозные организации.

Это добровольные союзы и объединения граждан с общими интересами и нематериальными (например, духовными) потребностями. Такие объединения могут также функционировать в форме учреждения, общественного движения, фонда. Учредителями могут быть как физические, юридические лица, так и их объединения. - Объединения юридических лиц (ассоциации, союзы).

Создаются для координирования предприятий коммерческой сферы и защиты их, а также общих интересов. В качестве учредительной документации выступает учредительный договор, подписанный всеми участниками объединения, и устав. При вступлении в такое объединение самостоятельность каждого члена сохраняется. - Учреждения.

К ним относятся организации, созданные учредителем (учредителями) для осуществления образовательных, социальных, культурных и управленческих функций. При этом учреждения могут быть как на полном финансировании учредителями, так и на частичном. Для ведения деятельности учреждения могут привлекать благотворительные взносы юридических и физических лиц.

Какую бухгалтерскую отчетность сдают некоммерческие организации

При составлениинеобходимо руководствоваться:

- законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 № 34н;

- ПБУ 4/99;

- планом счетов бухучета и инструкцией по его применению;

- приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н и др.

Также полезно ознакомиться со свежей информацией Минфина России «Об особенностях формирования бухгалтерской отчетности некоммерческих организаций » (ПЗ-1/2015).

Согласно п. 4 ст. 6 закона № 402-ФЗ некоммерческие организации могут сдавать отчетность по упрощенной форме, которая включает:

- бухгалтерский баланс (ОКУД 0710001);

На нашем сайте вы узнаете, как правильно его заполнить, с помощью статьи .

Скачайте бланк бухгалтерского баланса на нашем сайте в статье .

- отчет о финансовых результатах (ОКУД 0710002);

Ознакомьтесь с правилами его заполнения на нашем сайте в статье .

- отчет о целевом использовании средств (ОКУД 0710006).

Узнайте, как заполнить отчет, на нашем сайте из статьи .

При этом такие организации могут представлять бухгалтерскую отчетность и в полном варианте. Решение принимается организацией самостоятельно.

Отчет о движении денежных средств (ОКУД 0710004) некоммерческие организации могут не сдавать, если это не вменено им законом. К примеру, в соответствии с п. 5 ст. 12 закона «О Фонде содействия реформированию жилищно-коммунального хозяйства» от 21.07.2007 № 185-ФЗ в годовую отчетность фонда содействия реформированию ЖКХ входит отчет о движении денежных средств. Согласно ПБУ 4/99 некоммерческие организации не обязаны раскрывать в отчетности сведения об изменении капитала (ОКУД 0710003).

Некоммерческие организации, не ведущие предпринимательскую деятельность и не имеющие реализационных оборотов, могут представлять бух. отчетность в упрощенном виде 1 раз в год. Она также будет состоять из баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Религиозные организации, которые не имеют обязательств по уплате налогов, бухотчетность могут не сдавать.

Некоммерческая организация может разрабатывать табличную форму пояснений к бухбалансу и отчету о финансовых результатах самостоятельно, но с учетом приложения 3 к приказу № 66н. Согласно Положению по ведению бухгалтерского учета некоммерческие структуры могут самостоятельно устанавливать детализацию показателей по статьям бухотчетности и определять уровень их существенности.

Бухгалтерская финансовая отчетность социально ориентированных некоммерческих организаций

Впервые упоминание о социально ориентированных некоммерческих организациях появилось в законе «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросу поддержки социально ориентированных некоммерческих организаций» от 05.04.2010 № 40-ФЗ. К ним можно отнести:

- общественные и религиозные организации;

- казачьи общества;

- автономные некоммерческие организации;

- общества коренных и малочисленных народов в РФ;

- организации, деятельность которых направлена на решение социальных проблем, вопросов и помощь гражданам (например, оказывающие юридическую помощь гражданам, поддержку населению после стихийных бедствий и катастроф, занимающиеся защитой окружающей среды, охраной и восстановлением культурных объектов, мест захоронения и др.).

Социально ориентированные некоммерческие организации должны были сдать бухотчетность за 2015 год по новой упрощенной форме КНД 0710096, которая также применяется и субъектами малого предпринимательства. Новая форма была утверждена приказом ФНС России от 31.12.2015 № АС-7-6/710@.

Итоги

Порядок сдачи бухгалтерской отчетности некоммерческих организаций в 2016 году несколько отличается от того, который действует для предприятий коммерческой сферы. Некоммерческие организации имеют право сдавать бухгалтерскую отчетность по упрощенной форме, а также самостоятельно определять детализацию ее статей и уровень существенности.

Матеріал підготовлено спеціально для ЛІГА:ЗАКОН

Законодательством предусмотрены различные виды неприбыльных учреждений и организаций. С одной стороны, у них много общего, а с другой, они существенно отличаются друг от друга - и направлениями деятельности, и поставленными задачами. В данной статье рассмотрен порядок ведения бухгалтерского учета неприбыльными организациями.

Неприбыльные организации: бухгалтерский учет

Нормативная база

Правильно выбранная форма бухучета позволяет:

Обеспечивать пользователей полной, правдивой и беспристрастной информации о финансовом положении, результатах деятельности и движении денежных средств предприятия;

Получать информацию, необходимую для составления любой отчетности;

Обеспечивать руководство организации необходимой информацией для принятия управленческих решений.

Выбор формы учета и учетных регистров

Чтобы понять, какие же учетные регистры применять при той или иной форме бухучета и чем одна форма учета отличается от другой, необходимо понять их различия. В настоящее время действуют пять форм бухучета:

1) мемориально-ордерная;

2) журнально-ордерная;

3) простая;

4) упрощенная;

5) автоматизированная.

Краткая характеристика перечисленных форм бухгалтерского учета с перечнем обязательных к использованию регистров учета представлена в таблице 3.

Таблица 3

Сравнительная характеристика различных форм ведения бухгалтерского учета

Критерий для сравнения | Форма бухгалтерского учета |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Мемориально-ордерная | Журнально-ордерная | Простая | Упрощенная | Автоматизированная |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Нормативный документ, регламентирующий применение | А вот неприбыльные организации - бюджетные учреждения такого выбора не имеют. Они должны руководствоваться Планом счетов бюджетных учреждений . Все остальные неприбыльные организации могут выбирать между Планом счетов и Упрощенным планом счетов . Для правильного выбора важно четко понимать различия между указанными документами, разобраться в них поможет таблица 4. Таблица 4

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Документ:

Бухучет неприбыльных организаций

В третьем номере "Бухгалтера" за этот год "Тема" была посвящена неприбыльным организациям. Опубликованные в ней материалы преимущественно касались юридических и налоговых проблем функционирования этих общественных институтов. Попробуем теперь проанализировать бухгалтерские аспекты их деятельности.

Начнем с того, что согласно п. 1 ст. 2 Закона "О бухгалтерском учете и финансовой отчетности в Украине" действие его распространяется на все без исключения юридические лица, созданные в соответствии с украинским законодательством. А поскольку практически любая неприбыльная организация является юрлицом, вести бухучет она обязана. Проблема заключается в том, что каких-либо специальных "неприбыльных" положений ни Закон, ни стандарты не содержат. Следовательно, неприбыльная организация должна руководствоваться теми же правилами, что и обычные предприятия.

Однако непредвзятый анализ некоторых концептуальных положений системы финансового учета свидетельствует о его явной неприспособленности к некоммерческой деятельности. Возьмем, например, фундаментальное определение активов, приведенное в п. 3 П(С)БУ 1:

"Активы - ресурсы, контролируемые предприятием* в результате прошлых событий, использование которых, как ожидается, приведет к получению экономических выгод в будущем".

Конкретизировать понятие экономической выгоды поможет ст. 1 Закона о бухучете:

"Экономическая выгода - потенциальная возможность получения предприятием денежных средств от использования активов".

Как видим, для признания актива принципиально важна, так сказать, целевая установка на получение от него денег. А теперь зададимся вопросом: разве такая меркантильная направленность соответствует благородной природе неприбыльных организаций?

Да уже из самого названия следует, что "неприбыльщики" создаются не для того, чтобы зарабатывать деньги. Их основные цели лежат совсем в иной области (что, впрочем, не исключает осуществления ими операций, направленных на получение дохода, для обеспечения своей деятельности и достижения "неприбыльных" целей).

Пример. Предположим, благотворительный фонд получил пожертвование, предназначенное для последующей выдачи бедным студентам. Является ли для фонда такое пожертвование активом в классическом понимании П(С)БУ 1? Полагаем, что вряд ли. Ведь фонд никакой экономической выгоды от передачи пожертвования не получит. А раз не актив - значит, расходы. Третьего пути стандартный бухучет не дает.**

Получает, скажем, фонд какие-нибудь халаты или скальпели для студентов-медиков - и сразу на затраты. Сточки зрения экономической теории это нормально. Ведь для благотворительного фонда, собственно говоря, процесс понесения затрат и составляет основной вид деятельности, как бы парадоксально это ни звучало. Но если с халатами еще более-менее понятно, то денежные вспомоществования тем же студентам кого угодно поставят в тупик. Поступление на банковский счет затратами не назовешь.

Но учет-то вести нужно. Чтобы избежать упреков в теоретических нестыковках, некоторые специалисты стараются обосновать правомерность использования классических бухгалтерских понятий и в некоммерческом секторе. Они, например, утверждают, что под определенным углом зрения экономическая выгода не будет чуждой и "неприбыльщикам":

"В некоммерческой организации будущая экономическая выгода часто заключается в способности предоставить услуги в соответствии с программой такой организации без дополнительных затрат экономических ресурсов".***

Что же до активов, то у общественных институтов они должны учитываться на общих основаниях:

"В новейших концептуальных основах не дается какого-либо особого определения активов в общественном секторе, так как предполагается одинаковое их применение к хозяйствующим субъектам как частного, так и общественного сектора".****

Так или иначе, но на практике неприбыльные организации ведут финансовый учет по общим правилам - невзирая на некоторые концептуальные несоответствия. Если угодно, "некоммерческий" бухучет можно считать тем самым исключением, без которого не обходится ни одно уважающее себя правило.

В системе МСБУ имеется стандарт, регулирующий очень близкие по сути некоммерческие операции - предоставление предприятиям государственных грантов и субсидий. Мы имеем в виду МСБУ 20 "Учет государственных грантов и раскрытие информации о государственной помощи". Судя по сходству положений, основные идеи этого стандарта реализованы в п. 16-19 нашего П(С)БУ 15. Эти нормы регулируют учет так называемого целевого финансирования.*****

При описании счета 48 "Целевое финансирование и целевые поступления" Инструкция о применении Плана счетов упоминает об отражаемых на нем "субсидиях, ассигнованиях кз бюджета и внебюджетных фондов, целевых взносах физических и юридических лиц и т. п.".

В связи с этим напомним, что приказом Минфина от 14.12.99г. N298 (далее - приказ N298) был утвержден порядок бухучета гуманитарной помощи, где неприбыльные операции расценены именно как целевое финансирование. (Понятно, что понятие гуманитарной помощи охватывает достаточно небольшую часть "неприбыльной" сферы, но нам в данном случае важна сама концепция, зафиксированная на уровне нормативного акта.)

Бухгалтерская природа целевого финансирования несколько двусмысленна. В дореформенные времена его остатки показывались вместе со спецфондами в первом, "собственно-капитальном", разделе пассива баланса.****** Сейчас целевое финансирование проявляется во втором разделе пассива, имеющего красноречивое название "Обеспечения будущих расходов и платежей". Это наталкивает на мысль, что в новом бухучете целевое финансирование трактуется как одна из разновидностей обеспечения будущих расходов.******* А обеспечения, как известно,- это не что иное, как.разновидность обязательств. В общем, получается, что система П(С)БУ рассматривает остатки целевого финансирования как обязательства.

Таким образом, новая трактовка базируется на так называемом методе дохода, лежащем в основе МСБУ 20. Параграф 15 МСБУ 20 констатирует, что фанты "редко являются бесплатными". Их получение связано с "выполнением условий их предоставления и исполнением предусмотренных обязательств". Ну а поскольку международный учет отдает предпочтение методу дохода, то некоммерческим организациям придется смириться с отражением доходов не только по своим предпринимательским операциям, но и по основному "неприбыльному" профилю. Значит, и от заполнения отчета о финансовых результатах им не отвертеться.*********

Итак, основное правило: целевое финансирование признается доходом (д-т 48, к-т 745) в момент осуществления расходов. В итоге финрезультат балансируется, что, по идее, должно привести к нулевой прибыли, которая и будет свидетельствовать о неприбыльном статусе отчитывающейся организации.

Однако проблемой для некоммерческих юрлиц является само определение расходов. Общее определение из п. 3 П(С)БУ 1 здесь не годится, ибо опять же апеллирует к понятию экономической выгоды. Можно ли, скажем, назвать расходами неприбыльной организации передачу активов конечному потребителю благотворительной помощи? П(С)БУ 15, регламентирующее операции целевого финансирования, на этот счет хранит молчание.

И здесь достаточно разумной представляется процедура, предложенная в приказе N 298. Вкратце механизм ее сводится к следующему:

1. Если активы получены для передачи другим лицам, то доходы и расходы по таким операциям не фиксируются:

Передача активов конечным потребителям - д-т 48, к-т 30, 31, 20, 28...

2. Если активы получены для собственной деятельности (содержание организации, осуществление некоммерческих мероприятий собственными силами и т. п.), то признаются и доходы, и затраты:

а) для оборотных активов:

Получение активов - д-т 30, 31, 20, 28.., к-т 48,

Получение услуг - д-т 23, к-т 48,

Признание затрат - д-т 236, к-т 30, 31, 20, 28..,

Признание доходов (одновременно с признанием затрат на ту же сумму) д-т 48, к-т 745.

Авторы учебного пособия "Бухгалтерский облік і фіансова звітність в Україні" (Днепропетровск, ООО "Баланс-Клуб", 2001, с. 333) вопреки приказу N298 предлагают использовать здесь счет 718 "Полученные фанты и субсидии", переделав его название в "Доход от бесплатно полученных оборотных активов" (аналогично названию 745-го субсчета). Таким образом, использование бесплатных оборотных активов, по их мнению, относится к операционной деятельности;

б) для необоротных активов:

Получение необоротных активов - д-т 15, к-т 48,

Использование оборотных активов на капинве-стиции - д-т 15, к-т 30, 31, 20..,

Ввод в эксплуатацию - д-т 10, к-т 15,

Признание амортизации - д-т 23, к-т 13,

Признание доходов по необоротным активам (одновременно с амортизацией на ту же сумму) - д-т 48, к-т 745.

В названном пособии предложен иной механизм отражения доходов по необоротным активам, который существенно отличается от алгоритма приказа N298: одновременно с вводом в эксплуатацию (д-т 10, к-т 15) целевое финансирование признается доходом будущих периодов (д-т 48, к-т 69), а по мере амортизации фиксируется доход (д-т 69, к-т 745). Такая схема соответствует нормам парафафа 26 МСБУ 20.

На наш взгляд, использование счета доходов будущих периодов более адекватно отражает реалии. Ведь если целью предоставления средств было использование того или иного необоротного актива в деятельности неприбыльной организации, то с вводом его в действие условия финансирования считаются выполненными. Следовательно, с 48-го счета обязательства должны уйти.

Разумеется, описанная выше процедура использования активов в собственной деятельности должна завершаться списанием расходов с 23-го счета на расходы отчетного периода. Этот этап почему-то внимания Минфина не удостоился. Но нам кажется, что было бы логично компенсировать доходы, отраженные по к-ту 745, проводкой д-т90, к-т23.

Хотя, конечно, счета 23 и 90 в данной ситуации не вполне отвечают их классическому предназначению по Инструкции о применении Плана счетов. Действительно, какие у неприбыльных заведений могут быть производство или себестоимость? Да и счет 23, между нами говоря, не очень симметричен "неоперационному" счету 745. Поэтому здесь, возможно, более уместно смотрелось бы списание активов в д-т неоперационного счета 977. Но все это достаточно условно - мы же с самого начала заметили, что действующие бухучетные нормативы используются в некоммерческой деятельности весьма творчески.

У многих неприбыльных организаций возникают проблемы при списании расходов, понесенных на собственное содержание. Как быть, если расходы уже произведены, а целевого финансирования под них в отчетном периоде еще нет? Оставлять такие расходы в "незавершенке"********** или отражать убыток? Иными словами, оставлять сальдо на счете 23 или списывать расходы в д-т 90, а оттуда - на 79-й счет?

Ситуация эта никак в системе П(С)БУ не освещена, а потому главбух волен поступать по своему усмотрению. Если ориентироваться на п. 19 П(С)БУ15, то можно заключить, что целевым финансированием, полученным после понесения затрат, могут компенсироваться как расходы, так и убытки. А следовательно, у "неприбылыциков" может быть и то, и другое.

И - последнее. Целевое финансирование вопреки распространенному заблуждению может признаваться не только по кассовому методу, то есть по факту получения активов, но и по начислению (д-т 37, к-т48). Такая корреспонденция возможна, наверное, лишь в том случае, когда у организации имеется достаточно оснований, чтобы быть уверенной в будущем получении финансирования. Если такое финансирование получено в качестве компенсации уже осуществленных расходов, оно в том же периоде должно признаваться доходом (д-т 48, к-т745) согласно п. 19П(С)БУ 15.

Естественно, подобная неопределенность в правилах учета большую часть главбухов раздражает. Однако особо продвинутые представители нашей профессии уже сообразили, что нормативная неурегулированность бывает не только вредна, но и полезна. Ведь благодаря ей бухгалтерские фантазии ненаказуемы.

____________________________________________

* Напомним, что в системе П(С)БУ под предприятием подразумеваются не только собственно предприятия (в понимании Закона "О предприятиях в Украине"), но также "организации и другие юридические лица". Таким образом, любое юрлицо для целей бухучета считается предприятием. Исключением здесь являются только бюджетники, на которых П(С)БУ вообще не распространяются.

** Разве что вообще не отражать операцию в бухгалтерском балансе.

*** Skinner R. М. Accounting Standards in Evolution- Holt, Rinehart and Winston of Canada Ltd, 1987.- Р. 633 (цит. по: Мэтьюс М. Р., Перера М. X. Б. Теория бухгалтерского учета/Пер, с англ.- М.: Аудит, ЮНИТИ, 1999).

**** Мэтьюс М. Р., Перера М. X. Б. Указ.соч. - С.281.

***** Некоторые аспекты учета целевого финансирования рассматривались в "Бухгалтере" N 11"2001 на с. 80-81.

****** В международной практике такой способ отражения именуется методом капитала. Он исходит из того, что поступившие средства возврату не подлежат, но и заработанными не являются. Поэтому при их поступлении кредитовать нужно собственный капитал предприятия.

******* Хотя П(С)БУ 11, регулирующий учет обеспечении, о целевом финансировании отдельно не упоминает.

******** Говорят, именно финотчетные доходы "неприбыльщиков" не дают покоя многим налоговикам.

********* Характерно, что приказ N 298 не упоминает о счетах 8-го класса. Тем не менее это не означает, что "неприбыльщикам" данный класс противопоказан. Очевидно, решение о его использовании или неиспользовании прерогативой самой неприбыльной организации.

********** Если, конечно, повернется язык назвать такие издержки незавершенным производством.

"Бухгалтер" N 10-11 (154-155) ч.I, март (II-III) 2002 г.

Подписной индекс 74201

- Пошаговый рецепт с фото и видео Рецепт пряников медовых для рисования

- Мороженое шоколадное: рецепт и фото

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера

- Как проходит ограничение родительских прав

- Социальные стипендии студентам Стипендия детям инвалидам в вузе

- Особенности вычета на лечение родителей

- Льготы пенсионерам по земельному налогу

- Рецепт: Песочное печенье с джемом - домашнее со сладкой начинкой

- Заправка для борща на зиму, очень вкусные рецепты из свеклы Заготовка для зеленого борща на зиму рецепт

- Ром с соком – беспроигрышный вариант Ром с апельсиновым соком название

- Как приготовить рыбу кижуч

- Слоеный салат «Печенкин Салат печенкин с куриной