Образец заполнения 3 ндфл при покупке квартиры третий год. Декларация при покупке квартиры — правила и пример оформления

При покупке квартиры налоговая декларация 3-НДФЛ оформляется по общим правилам подачи деклараций согласно требованиям Налогового кодекса РФ.

Налоговую декларацию важно подать для возможности получения налогового вычета. Далее мы расскажем как заполнить декларацию по форме 3НДФЛ при покупке квартиры в соответствии с действующим налоговым законодательством.

Подача декларации при покупке квартиры - что важно учесть

В налоговом кодексе учтены основные требования к подаче налоговой декларации 3-НДФЛ:

- Форма для подачи налоговой декларации должна соответствовать требованиям приказа Федеральной Налоговой Службы РФ № ММВ-7-11/671 @ от 24 декабря 2014 года в редакции 25 ноября 2015 года.

- Подавая налоговую декларацию с целью получения налогового вычета необходимо подать документы на право собственности квартиры, а также документы о фактической оплате покупки квартиры.

- Декларацию 3-НДФЛ за 2016 год необходимо подать в срок до 30 апреля 2017 года. Однако декларацию, подаваемую с целью получения налоговых преференций можно подавать до конца 2017 года.

- Актуальные для 2016 года способы подачи налоговой декларации – лично или через представителя в Налоговую службу, через Почту России заказным письмом с уведомлением о вручении и описью вложенных документов, а также на сайте государственных услуг в разделе ФНС.

Если вы подали декларацию в строгом соответствии с вышеперечисленными требованиями, вы имеете право на:

- Получение налогового возврата из бюджета в сумме 13% от максимальной суммы в 2 миллиона рублей.

- Включение в свою налоговую декларацию процентов по ипотечному кредиту и понесенных расходов на отделку.

Образец налоговой декларации при покупке квартиры

В Приказе ФНС РФ № ММВ-7-11/671@ от 24 декабря 2014 года дано описание формы налоговой декларации 3-НДФЛ, давайте разберемся в деталях.

Код Общероссийского классификатора муниципальных образований относится к вашему адресу и к городу.

Вы можете, чтобы не искать долго, найти этот код в интернете по запросу в Яндекс типа «ОКТМО г. Москва Квасная ул., д.1» или «ОКТМО по ОКАТО».

Все коды ОКТМО имеют группировки по населенным пунктам и муниципальным образованиям, что позволяет легко найти нужный код по названию города.

Разделы декларации 3-НДФЛ, имеющие отношение к приобретенной квартире

Как заполнить декларацию 3НДФЛ при покупке квартиры? Для заполнения декларации 3-НДФЛ с целью при покупке недвижимости обязательно заполняются следующие разделы:

Страница 001: обязательно указываете код налоговой инспекции и налоговый период 34

Код налоговой (код ИФНС) можно найти по адресу места жительства на сайте ФНС nalog.ru

Для обозначения кода физического лица в декларации нужно писать код 760.

Обязательны для заполнения данные паспорта: фамилия, имя и отчество, дата и место рождения, домашний адрес.

На первой странице налоговой декларации указывается, сколько к декларации приложено документов. В описи документов к налоговой декларации должно быть указано количество документов, приложенных к декларации.

Страница 002. Раздел «Сведения о суммах налога, подлежащих уплате»

Графа 010 заполняется кодом 2, который означает, что цель подачи декларации – это получение возврата из бюджетных средств. В графе кода бюджетной классификации заполняется КПК, который вы можете найти в справочнике КПК.

КПК для физических лиц, заполняющих декларацию для получения налогового вычета - 18210102010011000110.

В этом разделе также заполняется код ОКТМО из справочника-классификатора по городам и населенным пунктам.

Страница 003. Раздел 2, «Расчет налоговой базы»

При заполнении декларации 3НДФЛ при покупки квартиры для целей налогового возврата вы должны заполнить следующие поля:

- На стр. 010 и 030 надо заполнить общий доход за 2016 год, если квартиру вы купили в 2016.

- На стр. 040 заполнить налоговые вычеты, то есть вписать стоимость приобретенного жилья.

- На стр. 080 заполнить общую сумму налога, то есть сумму налога, которую вы уплатили по поводу покупки квартиры.

- На стр. 140 пишется сумма налога, которую требуется вернуть, в общем случае дублируем то, что записано на стр. 080.

Остальные графы декларации, не имеющие отношения к факту приобретения квартиры, заполняются нулями.

Сумма налога на доход физического лица всегда округляется до целого числа.

Пример: если рассчитанная сумма налога равна 15642,80, то, округляя до целого, получаем налог в 15643р. Если сумма 15642,34 – платим округленную сумму 15642,00р.

Страница 004. Лист «А». «Доходы от источников РФ»

На этой странице мы должны заполнить показатели:

- Суммы дохода, то есть всего заработка за 2016 год.

- Суммы налога, то есть 13% от суммы дохода.

- Источника выплат, то есть вашего работодателя.

- Налоговой ставки в 13%.

- Код вида дохода. Эта цифра для заработной платы равна 06.

Страница 005. Лист Д1. Расчет имущественных вычетов

На этой странице обязательно заполняются данные адреса приобретенной квартиры, код объекта недвижимости и вид собственности на квартиру:

- Признак налогоплательщика 01

- Вид собственности на квартиру:

- 1 – индивидуальная собственность.

- 2 – долевая собственность.

- 3 – совместная собственность.

- 4 – собственность несовершеннолетнего ребенка.

- Код квартиры – 2.

Также записываются в графе 1.7 дата регистрации свидетельства о праве собственности на квартиру, в графе 1.10 – доля в праве собственности; в п.1.13 – проценты по ; в п.1.12 – сумма для расчета налогового возврата, ставится или 2 000 000 р. или, если квартира стоит меньше - фактическая сумма, потраченная на квартиру; и первый год вычета: для покупки квартиры в 2016 г. ставится 2016.

На листе Д1 мы должны заполнить п. 2 расчета налогового вычета на квартиру.

Как рассчитать налоговый вычет при покупке квартиры

Допустим, что Иванов И. И. в мае 2016 г. приобрел в ипотеку квартиру, полностью, без долей, в единоличную собственность и заплатил за нее 2 450 000 р. Доход за 2016 г. Иванова составил 276000 р. С мая по декабрь 2016 года Иванов выплатил по процентам сумму в 63 000 р. Справка об оплате из банка прилагается.

Налоговый вычет распространяется и на цену квартиры, и на уплаченные проценты по кредиту. Лист Д1 п.2 заполняем таким образом:

- Стр. 2.7 – 276 000 руб.

- Стр. 2.8 – 276 000 руб.

- Стр. 2.9 – 63 000р.

- Стр. 2.10 - 2 000 000.

Таким образом, размер возврата за 2016 год равен налогу с мая по декабрь, то есть 42 000 р.

Поскольку фактически уплаченный НДФЛ за отчетный период – это максимальная сумма, которую можно вернуть, то остаток НДФЛ будет выплачиваться в следующие годы. Хотя право на получение налогового возврата за покупку жилья имеет одноразовый характер, но если вы купили жилье ценой менее 2 млн. рублей, то недостающую сумму вычета можно добрать из следующей покупки жилья согласно Налоговому кодексу (абз. 2 подп. 1 п. 3 ст. 220).

3-НДФЛ – это обязательный документ, который нужно оформить каждому, кто желает получить часть налогообложения за квартиру.

Понадобится справка о доходах, которую можно взять на работе, а если вы работаете в нескольких местах одновременно, то требуется оформить справку и оттуда.

Право на возврат средств

Закон свидетельствует, что вычет оформляется в двух случаях:

- Если квартира была куплена на собственные средства и не больше, чем за 2 миллиона рублей.

- Если квартира была взята в ипотеку и ее стоимость не превышает 6 миллионов рублей.

В обоих случаях вы получаете 13% от оплаченных НДФЛ. При этом площадь покупаемой недвижимости не установлена и никак не ограничивается.

Также важно помнить, что применение налогового вычета допускается всего раз. Например, если вы готовитесь в будущем купить другое жилье подороже, то не стоит спешить оформлять документы по этому дому или квартире.

Оформление возврата части налогового обложения действует на любую недвижимость как квартиры, так и частные дома.

Порядок оформления

Для правильного заполнения документов можно:

- заполнить их самостоятельно по примеру в интернете;

- обратиться за помощью в налоговую инспекцию;

- обратиться в специализированную компанию для подготовки и заполнения документов;

- воспользоваться для введения информации специальной программой.

Алгоритм расчета

По закону 220 НК РФ налоговый вычет для всех граждан полагается в размере 13%. Существуют и некоторые нюансы, которые будут рассмотрены далее.

Например, если вы неработающий гражданин России, но ранее работали, при этом купили квартиру в то время, когда уже потеряли работу или уволились, то при получении новой работы можно обратиться в инспекцию по налогам со справкой о доходах для оформления вычета по НДФЛ на приобретенную недвижимость.

Страницы

Налоговая декларация включает значительное количество страниц, необходимых к заполнению, и дополнительной информации, которая также требует заполнения:

- Титульный лист содержит информацию о налогоплательщике и о налоговом органе.

- Затем следует заполнить четвертую страницу, где указывается доход налогоплательщика.

- После этого нужно перейти к заполнению страницы пять, где указываются расходы на приобретение недвижимости.

На этом заполнение первого раздела заканчивается и можно начинать вписывать данные в раздел номер два, где:

- подсчитываются уплаченные налоги за время работы;

- производится расчет суммы возврата.

Образец

Правила заполнения документов должны быть строго соблюдены.

Нюансы

Стоит обратить внимание и на некоторые существующие нюансы, ведь единые правила могут интерпретироваться в зависимости от статуса покупателя. Будь то пенсионер, работающий гражданин или неработающий.

Для пенсионеров

Работающие пенсионеры, как и неработающие, имеют возможность оформить налоговый вычет за три последние года работы.

При этом, если неработающий человек на пенсии покупает квартиру в том году, когда он не работает (2015), а ушел на пенсию он в 2013, то он имеет возможность за 2013 год, когда он еще работал.

Если прошло уже три года с момента увольнения, то вернуть часть налогообложения нельзя.

Работающий же пенсионер получает вычет в соответствующем размере за год, когда он покупает квартиру, а так же еще за два года работы до этого момента.

При покупке долевой собственности

Для долевой собственности, как известно, необходимо согласие всех долевщиков. Если оно имеется, квартира может быть успешно продана.

Получение части налогообложения с такой недвижимости вполне возможно и оно выполняется по общим правилам в размере 13%, если квартирой будет владеть один хозяин.

Если же квартира также будет находится в общей собственности, то для каждого из долевщиков в соответствующем размере с учетом стоимости самой квартиры или дома вычисляется свой процент.

Оформление посредством специальной программы

Заполнение и подготовка декларации выполняется также с помощью специальной программы.

Это можно сделать и с помощью стандартного программного обеспечения Microsoft Excel, что ускорит работу и быстро сделает все расчеты.

Также специальные сервисы предоставляют функцию моментального заполнения всех листов декларации по введенным данным.

Сроки подачи декларации

Обязательность подачи декларации 3-НДФЛ не устанавливается на законодательном уровне.

Граждане имеют право ее подать, но не обязаны это делать.

Если же вы хотите получить социальный, имущественный, налоговый вычет, тогда подача декларации обязательна и должна быть выполнена вместе с подачей основного пакета документов в налоговый орган.

Налоговый вычет 2017 года будет выдаваться в стандартном размере 13% по закону. Так вы сможете вернуть некоторую сумму, которую внесете за квартиру.

Он полагается как работающим, так и неработающим гражданам России, но для вторых в своем порядке.

Пенсионеры также могут вернуть часть оплаченных налогов.

Оформление декларации для успешного прохождения процедуры не отнимет много времени, тем более на сегодняшний день информации в сети довольно много, а правильно заполнить бумаги можно даже с помощью компьютерных программ.

На видео о правильном заполнении декларации

Заполнение декларации 3-НДФЛ на имущественный вычет отличается от схемы оформления деклараций при получении иных налоговых вычетов. Узнайте из нашего материала алгоритм заполнения декларации и формулу расчета НДФЛ при применении имущественного вычета.

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2011 году квартиру. В 2016 году он ее продал за 5 243 000 руб. Сроки:

- приобретения — до 01.01.2016;

- владения — более 3 лет.

Вывод: Подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в 2016 году продала приватизированную в 2015 году квартиру за 3 200 000 руб.

Сроки:

- приобретения права собственности — до 01.01.2016;

- владения — менее 3 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2015 года автомобиль, который продал в сентябре 2016 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующих разделах.

Заполнение 3-НДФЛ при продаже автомобиля

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом .

Пример 3 (продолжение)

Токарев С. Г. для заполнения 3-НДФЛ решил воспользоваться интерактивным сервисом «Личный кабинет налогоплательщика» (далее — ЛКН) на сайте ФНС. На главной страничке ЛКН он раскрыл раздел «Налог на доходы физлиц и страховые взносы», где в раскрывающемся списке выбрал «Декларация по форме 3-НДФЛ».

- «заполнить/отправить декларацию 3-НДФЛ»;

- «заполнить новую декларацию»;

- выбор года налоговой декларации — 2016:

Токарев С. Г. изучил структуру заполнения 3-НДФЛ в ЛКН:

1. Данные → 2. Доходы → 3. Вычеты → 4. Итоги

Шаг 1. Данные

Токарев С. Г. заполнил данные, отражаемые в 3-НДФЛ на титульном листе, — номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве, паспорте и месте жительства Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях:

Шаг 2. Доходы

Из предложенных на втором шаге заполнения 3-НДФЛ видов доходов Токарев С. Г. выбрал строку «Доходы, облагаемые по ставке 13%» и нажал на кнопку «Добавить доходы».

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

- Занес информацию об источнике выплаты дохода — покупателе транспортного средства. Поскольку покупатель — физлицо, Токарев С. Г. указал только его Ф. И. О.

- Сведения о полученном доходе:

- 09 — месяц продажи автомобиля и получения за него денег от покупателя;

- 1520 — код дохода, означающий продажу иного имущества (кроме ЦБ);

- 240 000 — сумма, вырученная от реализации транспортного средства;

- 906 — код вычета (продажа имущества ранее оговоренного НК РФ срока с момента приобретения);

- 240 000 — сумма вычета (поскольку выручка от продажи автомобиля ниже максимальной суммы возможного вычета, вычет и доход равны друг другу).

В результате отражения всех необходимых данных программа рассчитала НДФЛ к уплате — он равен 0 (налоговая база = доход - равный ему по сумме вычет).

Готовую к отправке декларацию 3-НДФЛ Токарев С. Г. подписал электронной подписью и отправил в налоговую инспекцию по своему месту жительства. К декларации он приложил электронные копии документов. Какие документы — расскажем в следующем разделе.

Какие документы нужны для имущественного вычета

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3-4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. в статье .

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛ возвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛ возвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН - расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. - максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ % = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ % = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ % — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. - максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛ возвр = (РН - МК) × 13%, если (РН - МК) ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН - МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛ упл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛ упл = (ДПН - 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛ упл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2016 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛ упл = (1 220 000 руб. - 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2016 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛ упл = (ДПИ - 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛ упл = 0, если ДПН ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2016 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто за:

- 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами:

Степан: НДФЛ = (523 000 руб. - 250 000 руб.) × 13% = 35 490 руб.;

Андрей: НДФЛ = 0, так как 182 000 руб. < 250 000 руб.

По итогам 2016 года оба брата задекларировали полученный доход, подав 3-НДФЛ. Степан оплатил налог в сумме 35 490 руб., а Андрею ничего платить не пришлось.

С расчетными формулами, применяемыми для определения налоговых обязательств и в целях финансового анализа, знакомьтесь на нашем портале:

Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2015 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

- рассчитанная со стоимости покупки: 1 760 000 руб. × 13% = 228 800 руб.;

- возможная к возврату (за 2015 год): 81 120 руб.

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 - 81 120 = 147 680 руб.

В 2016 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2016 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2016 год, заявление на возврат НДФЛ, подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 - 127 000) Лахтина Е. Б. сможет вернуть по итогам 2017 года, если будет иметь в этом периоде облагаемые НДФЛ (13%) доходы в нужном размере и вновь предоставит в налоговую инспекцию необходимые документы.

Итоги

Применение имущественного вычета позволяет вернуть из бюджета НДФЛ (при покупке недвижимости) или уменьшить подоходный налог к уплате (при реализации имущества).

При заполнении декларации 3-НДФЛ на имущественный вычет физлицу нужно учесть множество нюансов (срок владения имуществом, максимально разрешенный размер вычета и др.), а также собрать пакет подтверждающих документов (справки 2-НДФЛ, договор купли-продажи недвижимости, акт приема-передачи законченного строительством жилья и др.).

Сегодня, приобретая новое или вторичное жилье в России, нет необходимости выплачивать какие-либо налоги государству на сумму покупки. Это касается любых сделок с недвижимостью — не облагаются налогом покупки частными лицами домов, квартир, нежилой недвижимости и земельных участков.

Наоборот, после осуществления любой подобной финансово-емкой сделки существует реальная возможность возврата части затраченных средств, причем совершенно неважно, единоразовой была оплата либо жилье приобретено в ипотеку.

При этом, главными условиями возможности получения налогового вычета являются правильность оформления документации, ее сохранность и тип недвижимости.

Главным документом, на основании которого осуществляется начисление суммы ежегодных либо одноразовых налоговых вычетов, является декларация при покупке квартиры по форме НДФЛ-3.

Если покупка квартиры была осуществлена в 2014 году или начале 2015, необходимо заполнять декларацию именно по форме бланка 2014 года.

Существует возможность отправки декларации заказной почтой с уведомлением о вручении или даже посредством государственного интернет-портала gosuslugi.ru .

Пример заполнения формы 3-НДФЛ в формате pdf.

Правила заполнения декларации следующие:

- Допускается заполнение бланка как в электронной форме, так и от руки. При заполнении декларации в электронном виде необходимо обязательно применять заглавные буквы, а при ручном заполнении – ручку черного/синего цвета.

- Не позволяется производить никаких правок, исправлений. В случае малейшей ошибки, описки необходимо будет переписывать всю декларацию. Поэтому оптимальным вариантом заполнения декларации по форме НДФЛ-3 является электронная форма. В цифровом виде текстовый файл совершенно безболезненно подлежит любому редактированию.

- При использовании для скрепления листов декларации степлером необходимо следить, чтобы места крепления скоб не попали на занятые текстом или изображением (к примеру, штрих-кодами) участки страниц.

Перечень необходимых документов

В пакет документов, на основании которых осуществляется налоговый вычет, входят:

- свидетельство, удостоверяющее право собственности на объект недвижимости;

- документ, подтверждающий факт осуществления оплаты при покупке жилья;

В декларации НДФЛ-3 подлежат обязательному заполнению следующие графы:

Титульный лист (страница 001) и Сведения о декларанте (страница 002):

- Форма корректировки. Если это первая декларация, предоставляемая в ФНС в этом году, можно оставить это поле незаполненным.

- Налоговый период, за который предоставляется отчет.

- Код ИФНС. Эту символьную комбинацию можно найти на ресурсе nalog.ru, введя адрес регистрации.

- Код физического лица. Указываем комбинацию 760.

- Информацию о коде ОКТМО ищем в специальном классификаторе исходя из фактического адреса.

- Указываем все паспортные данные, место регистрации и фактического проживания.

Страница 3. На ней осуществляется непосредственный расчет налоговой базы (доходы минус вычеты). Этот расчет состоит из:

- Общего дохода физического лица за отчетный период.

- Налоговых вычетов, расходов. В данном пункте и прописывается сумма, равная стоимости приобретенной недвижимости.

- Налоговая база. Данное значение получают путем вычитания суммы второго пункта из суммы первого. При этом если получается отрицательное значение, налоговая база принимается эквивалентной нулю.

- Сумма налогов, которую необходимо уплатить в этом году. Высчитывается по формуле: налоговая база х 13 процентов. Полученный результат округляется до ближайшего целого числа исходя из общераспространенных математических правил.

- Подоходный налог, который был фактически удержан за отчетный период (информацию берем из справки НДФЛ-2, выдаваемой работодателем).

- Сумма налога, подлежащая возврату. Исчисляется из разницы величины фактически удержанного НДФЛ и величины, которую требуется уплатить.

Страница 4. На ней необходимо заполнить:

- налоговую ставку (13 %);

- ИНН работодателя, его КПП, ОКТМО и наименование организации;

- код вида дохода;

- суммы дохода общего и подлежащего налогообложению;

- суммы налога исчисленная и удержанная;

Страница 5. На ней подлежат заполнению следующие графы:

- Признак налогоплательщика (ставим цифру 1,).

- Вид собственности (также указываем 1).

- Код объекта/квартиры (проставляем 2).

- Фактический адрес объекта недвижимости: почтовый индекс, код региона, район, город, населенный пункт, улица, номера дома, корпуса и квартиры.

- Дату регистрации свидетельства, подтверждающего право собственности на приобретенную квартиру.

- Вашу личную долю в этом праве.

- Первый год вычета (указывается год совершения сделки).

- Стоимость квартиры (если эта сумма превышает значение в два миллиона рублей, проставляем цифру 2000000).

- Размер налоговой базы за минусом налоговых вычетов.

- Сумма расходов на приобретение объекта недвижимости или новое строительство документально подтвержденная.

- Остаток суммы налогового вычета, переходящая на следующий год.

Как видно из этой статьи, расчет суммы налогового вычета – процедура достаточно простая, а вот заполнение декларации НДФЛ-3 – весьма скрупулезное занятие. Поэтому для того, чтобы она была принята с первого же раза, лучше обратиться к лицам, специализирующимся на их заполнении либо воспользоваться услугами интернет-порталов, предлагающих в режиме онлайн на основании всех необходимых ваших данных заполнение формы НДФЛ3.

При приобретении пенсионером недвижимости в собственность необходимо, в первую очередь, определить, имеет ли он право на заявление налогового вычета (далее НВ, преференция, льгота) по расходам на данную покупку. Ключевое значение, в данном случае, имеет факт наличия дохода, то есть является ли пенсионер работающим . Если на момент покупки квартиры, и в дальнейшем, пенсионер имеет источник доходов, никаких ограничений на заявление льготы он не имеет и возмещает средства наравне с иными категориями граждан. В случае, если гражданин приобретает недвижимость и, в последствии, выходит на пенсию, он может перенести остаток НВ на 3 предшествующих года, но только при условии, что в эти года у него был доход, облагаемый НДФЛ.

Необходимо отметить, что право на перенос остатка НВ появилось у пенсионеров только с 2014 года и в случае, если квартира была куплена ранее указанного срока, воспользоваться данной преференцией не получиться.

Примеры получения НВ пенсионерами

Ситуация № 1

Степанов в 2015 году купил однушку. В июне 2016 года он вышел на пенсию. Таким образом, в 2016 году он может заявить НВ за 2015 год (год приобретения квартиры) и 3 предшествующих данному периоду года: 2014, 2013 и 2012гг.

Ситуация № 2

Степанов в 2015 году купил однушку, но на пенсию вышел годом раньше. Так как в год покупки недвижимости он не работал, то за этот период он заявить льготу не сможет. Но у него есть право заявить НВ за 3, предшествующих году покупки квартиры, года, а именно за 2014,2013,2012 год.

Ситуация № 3

Степанов купил недвижимость в 2015 году, но на пенсию он вышел в 2010 году и на момент покупки жилья уже как 5 лет не работал. Так как за 3 года до покупки жилья Степанов не работал и НДФЛ в бюджет не отчислял, вычет он не сможет получить.

Разобравшись с особенностями получения вычета пенсионерами, рассмотрим, как правильно заполнить декларацию 3-НДФЛ (далее Д, отчетность) на возврат налога.

Порядок заполнения отчетности на получение НВ пенсионером при переносе остатка

Исходные данные:

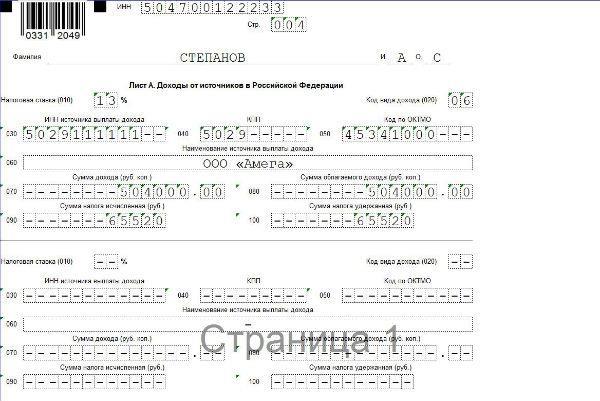

Степанов Александрович Сергеевич 1954 г/р (63 года), житель г. Лобня в 2015 году приобрел в собственность однокомнатную квартиру стоимостью 1 592 000 руб.

Степанов является работающим пенсионером, в связи, с чем он имеет право заявить льготу как за 2015 год, так и за три предшествующих данному периоду году. Таким образом, в 2016 году Степанов может вернуть НВ за 2015,2014,2013,2012 года.

В 2012 году годовой доход Степанова составил 672 000 руб., из них НФДЛ - 87 360 руб.

В 2013 году доход за год составил 612 000 руб., НДФЛ - 79 560 руб.

В 2014 году доход был равен 576 000 руб. подоходный налог составил 74 880 руб.

В 2015 году доход - 504 000 руб., НДФЛ - 65 520 руб.

Общая сумма НВ, положенная Степанову, составит 206 960 руб. (1 592 000 х 13%). Возместить он ее сможет за 3 года (2015,2014,2013). Таким образом, Степанов будет переносить остаток своего НВ не на три, а на два года назад.

Для того, чтобы получить НВ Степанов должен будет заполнить три Д по ф. 3-НДФЛ: за 2015, 2014, 2013го.

Примечание: Заполнение Д необходимо начинать с периода - 2015 года. Затем заполняются Д за 2014-2013 год. Внесение сведений с более позднего до более раннего периода необходимо для того, чтобы определить остаток НВ, подлежащий возврату в самый ранний период.

Важно! Заполнять Д нужно по той форме, которая действует в том периоде, за который заявляется НВ.

За 2015 год заполняйте Д по форме, утвержденной на 2015 год (скачать ).

За 2014 год, по форме, утвержденной на 2014 год (скачать )

За 2013 год по форме на 2013 год (скачать )

В случае, если при заполнении отчетности используется программа, разработанная ФНС, то необходимо использовать ту версию ПО, которая действовала на данный период. При загрузке программы , выберите период, за который подается отчетность.

Общие требования к заполнению отчетности

- Внесение сведений производиться с помощью компьютера от руки чернилами синего или черного цвета;

- Исправления, помарки, затирки и ошибки не допускаются. Также нельзя использовать корректирующие средства, замазки и т.п.;

- Не допускается скрепление листов степлером, а также повреждение шрих-кодов;

- Показатели указываются в рублях и копейках, без округления, кроме суммы налога, которая округляется до полного рубля (до 50 коп. откидывается, более 50 коп. - округляется до рубля);

- В случае, если отчетность заполняется от руки, то сведения указываются в виде заглавных печатных букв, при использовании компьютера необходимо использовать шрифт Courier New размером 16-18;

- Текстовые показатели выравниваются по левому краю, числовые - по правому;

- Страницы нумеруются в формате 001, 002 и т.д. Заполнению подлежат только необходимые листы;

Образец заполнения отчетности 3-НДФЛ за 2015 год

В нашем случае, заполнению подлежат только пять листов: Титульный, Раздел 1 и 2, А и Д1

Титульный лист

|

Блок |

Что указывается |

Комментарий |

|

ИНН, в соответствии с выданными в налоговой свидетельством |

||

|

Номер корректировки |

1 - если подается первичная, 2 - если сдается уточненная Д |

В нашем случае, указываем «1» |

|

Налоговый период (код) |

34 - Д за год |

В нашем случае вписываем только код «34» |

|

Налоговый период |

Год, за который сдается Д |

|

|

Представляется в налоговый орган |

Код ИФНС, в которой гражданин состоит на учете |

В нашем случае Степанов приписан к МРИ ФНС № 13, обслуживающей, в том числе, жителей г. Лобня |

|

Код страны |

||

|

760 - Резидент РФ |

При заявлении НВ указывается только код «760», так как нерезиденты права на льготу не имеют |

|

|

Сведения о н/п |

Указываются ФИО гражданина |

Данные вносятся исключительно в соответствии с паспортом |

|

Сведения о документе, удостоверяющем личность |

Паспортные данные |

В поле «код документа» необходимо указать 643 - паспорт гражданина РФ |

|

Адрес м/ж |

Указываются сведения о месте прописки |

В соответствии с паспортом |

|

Д составлена на … с приложением подтверждающих документов на … |

Указывается количество листов из которых состоит Д и общее количество листов всего пакета документов, представляемых в налоговый орган |

Заполняется в самую последнюю очередь. |

В самом конце необходимо указать код налогоплательщика: 1 если Д сдает сам гражданин и 2 если его представитель. Если представитель, то в строках ниже указываются его ФИО. Затем ставиться подпись и дата заполнения Д.

Раздел 1

Раздел 2

|

Строки |

Что указывается |

Комментарий |

|

Сумма дохода, полученная за год, без вычета НДФЛ (!) |

В нашем случае, Степанов за 2015 год получил 504 000 руб. |

|

|

Заполняется если были доходы, не подлежащие н/о |

В нашем случае таких доходов не было |

|

|

В данной строке указывается сумма доходов, облагаемая налоговом на доходы |

В нашем примере весь доход Степанова облагается НДФЛ |

|

|

Сумма налоговых НВ, на которые вправе претендовать гражданин |

Значение данной строки = строке 2,8 Листа Д1 |

|

|

Не заполняется |

||

|

Так как налог к уплате отсутствует, указывается значение «0» или ставится прочерк |

||

|

Указывается сумма НДФЛ, уплаченная в бюджет |

В нашем случае, работодатель Степанова уплатил в бюджет 65 520 руб. |

|

|

В нашем случае не заполняются |

||

|

Указывается сумма НВ, подлежащая возврату |

В нашем случае она равна строке 080 |

Лист А

Данный лист состоит из несколько блоков, заполняемых отдельно по каждому источнику доходов. Если таких источников более трех, то заполняется еще один лист А.

Сведения в данном разделе заполняются по справке 2-НДФЛ, которую необходимо получить в бухгалтерии по месту работы.

Примечание: ставка НДФЛ по строке 010 при заявлении НВ принимается только в размере 13% (за исключением дивидендов). По доходам, облагаемым иными ставками, НВ не предоставляется.

Лист Д1

|

Строки |

Что указывается |

Комментарий |

|

Код вида недвижимости, по которому заявляется НВ. Узнать код можно |

В нашем случае, указывается код «2»-квартира |

|

|

Указывает вид собственности |

В нашем случае Степанов владеет квартирой единолично |

|

|

Указывается код н/п. Узнать код можно |

В нашем примере код «01» - собственник объекта |

|

|

Заявлен ли НВ пенсионером |

В нашем случае вычет заявляется пенсионером, поэтому ставим код «1». В остальных случаях, указывается «0» |

|

|

Адрес приобретенной недвижимости |

||

|

При заявлении НВ физическим лицом не заполняются |

||

|

Указывается дата акта о передачи недвижимости и дата регистрации права собственности на данное имущество |

||

|

В данную строку вносится размер доли, которой владеет заявитель НВ |

В нашем случае, Степанов владеет 100% доли в квартире |

|

|

Указывается год возникновения права на НВ |

Значение в данной строке при переносе НВ на более ранние или поздние периоды не меняется. То есть, в Д за 2014-2012гг. Степанов будет указывать год «2015», тот, когда им была куплена квартира |

|

|

Указывается сумма произведенных затрат на покупку недвижимости, но не более предельного размера НВ |

||

|

В нашем случае не заполняются |

||

|

Указывается размер налоговой базы (полученного дохода) за вычетом предоставленных в данном периоде (годы) НВ (например, стандартных, социальных и т.п.) |

||

|

Указывается сумма НВ, подлежащая возврату по Д |

||

|

Указывается сумма НВ, переходящая на следующий период |

Значение данной строки = стр. 200 - стр. 210 |

После того, как будет заполнена Д за 2015 год заполняется отчетность за 2014 год. В Д за указанный период необходимо будет изменить следующие строки:

Титульный лист:

Налоговый период - «2014».

Раздел 1:

Стр. 050 - «74 880» - сумма НВ, полагающаяся за 2014 год.

Раздел 2:

Стр. 010, 030, 040 - «576 000».

Стр. 080, 140 - «74 880».

Лист А:

Стр. 070-080 - «576 000» - доход за 2014 год.

Стр. 090-100 - «74 880» - сумма НДФЛ, уплаченная с дохода за 2014 год.

Лист Д1

Стр. 140 - «504 000» - указываем сумму НВ, полученную в 2015 году.

Стр. 160 - «1 088 000» - указываем остаток НВ, перешедший с 2015 года (1 592 000 - 504 000).

Стр. 200-210 «576 000» - указываем сумму налоговой базы и сумму затрат, подлежащих возмещению.

Примечание: в данной Д указанные строки равны, так как сумма НВ превышает сумму дохода, но в Д за 2013 год сумма дохода наоборот будет превышать сумму НВ, так как Степанов будет «добирать» остаток вычета.

Стр. 230 - «512 000» - указываем оставшуюся сумму НВ, переходящую на 2013 год.

Д за 2013 год заполняется в самый последний момент, так как в ней Степанов будет получать остаток вычета. Форма отчетности за 2013 год отличается от Д за 2014-2015гг., но не существенно. Заполнить необходимо не 5, а 6 листов: Титульный, Продолжение Титульного, Раздел 1 и 6, Листы А и И.

Титульный лист:

Указываем отчетный период - 2013 год и меняем количество листов - «6», так как в данной форме для получения НВ необходимо заполнить не 5 (как в декларациях за 2014-2015гг), а 6 листов.

Продолжение ТЛ

Здесь необходимо внести сведения о паспорте и месте прописки.

Раздел 1

Стр. 010,030 - «612 000» - указываем сумму дохода за 2013 год.

Стр. 040 - «512 000» - указываем сумму НВ, перешедшую с прошлого года.

Стр. 050 - «100 000» - указываем разницу между суммой дохода и полагающимся НВ.

Стр. «060» - «13 000» - указываем сумму налога, исчисленную с разницы в строке 050 (100 000 х 13%).

Стр. 070 - «79 560» - вписываем сумму НДФЛ, уплаченную с дохода в 2013 году (612 000 х 13%).

Стр. 100 - «66 560» - указываем сумму НВ, полагающуюся за 2013 год (остаток). Считается она либо так: стр.070-060, либо так: стр. 040:13%.

Скачать образцы заполнения Д по вышеуказанному примеру:

- За 2015 год (скачать );

- За 2014 год (скачать );

- За 2013 год (скачать );

Если вам требуется помощь в подготовке документов на налоговый вычет и заполнении деклараций 3-НДФЛ, то сообщите об этом нашему дежурному юристу онлайн, он оперативно поможет вам в этом вопросе.

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера

- По эротическому соннику Даниловой

- Простое варенье из абрикосов без косточек на зиму — густое и очень вкусное

- Увидеть во сне рыжие волосы у себя

- Рецепты приготовления кабачков со вкусом груздей на зиму

- Рецепт: Песочное печенье с джемом - домашнее со сладкой начинкой

- Заправка для борща на зиму, очень вкусные рецепты из свеклы Заготовка для зеленого борща на зиму рецепт

- Ром с соком – беспроигрышный вариант Ром с апельсиновым соком название

- Как приготовить рыбу кижуч

- Слоеный салат «Печенкин Салат печенкин с куриной

- Пошаговый рецепт с фото и видео Рецепт пряников медовых для рисования

- Мороженое шоколадное: рецепт и фото

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий