Плечо финансового рычага отражает соотношение. Финансовый анализ и инвестиционный анализ предприятия

Страница была полезной?

Что еще найдено про Коэффициент финансового левериджа

1. Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивостиЕС / (LTD + ЕС) Коэффициент финансового левериджа (финансового рычага, финансовой активности, риска) Заемный капитал / Собственный капитал (CL + LTD) / ЕС Коэффициент финансирования (покрытия долгов собственным капиталом) Собственный капитал / Заемный капитал ЕС / (LTD + CL) Коэффициенты покрытия Коэффициент обеспеченности процентов к уплате TIE {Times interest earned ratio) Прибыль до вычета процентов и налогов / Проценты к уплате EBIT / PP, где EBIT - прибыль до уплаты процентов и налогов (Earnings before interest and tax); PP - проценты к уплате (Percent to payment); Коэффициент покрытия постоянных финансовых расходов FCC (Fixed-charge coverage ratio) Прибыль до вычета процентов и налогов / (Проценты к уплате + Расходы по финансовой аренде) EBIT + CLTL PSF, PP + CLTL + PSF / (1 - TRP / 100) где CLTL - расходы по долгосрочной аренде (Costs on long-term lease); PSF - отчисления в фонд погашения (Payments to the sinking fund); TRP - ставка налога на прибыль (Tax rate profit) Во многих странах при получении компаниями долгосрочных кредитов или выпуске облигационных займов в кредитный договор или условия эмиссии включаются требования о формировании фонда погашения, из которого и будет постепенно погашаться кредит (заем)...

2. Обоснование финансовых решений в управлении структурой капитала малых организацийустойчивости малой организации. Коэффициент финансового левериджа является не только индикатором финансовой устойчивости, но и оказывает большое влияние на изменение размера прибыли и собственного капитала организации...

3. Оценка финансовой результативности сделок слияний и поглощений0,5 Коэффициент финансового левериджа K fl 1,36 0,52 0,32 <1 Коэффициент краткосрочной задолженности К к...

4. Анализ методик оценки кредитоспособности малого бизнеса в российской и зарубежной практикекоэффициенты оборачиваемости; коэффициенты финансового левериджа ; коэффициенты рентабельности; коэффициенты финансовой устойчивости; коэффициенты обслуживания долга и пр...

5.индикативных значений известных финансовых коэффициентов (финансового левериджа , прибыли на акцию, рентабельности собственного капитала и др...

6. Финансовый словарь - Кредитная политиказаранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным...

7. коэффициент финансового левериджа (финансового риска) - отношение заемного капитала (долгосрочные и краткосрочные обязательства) к собственным источникам финансирования; Х6 - Кзаг – коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов – отношение общей величины активов предприятия (валюты баланса) к выручке... 10. Антикризисные механизмы финансовой стабилизации и развития организацииотражающий политику распределения прибыли; коэффициенты финансового левериджа и левериджа активов, отражающие политику формирования структуры капитала и финансирования активов соответственно; коэффициент оборачиваемости активов, отражающий политику формирования состава активов, ресурсоотдачу...

финансовой устойчивости: коэффициент автономии, коэффициент маневренности (мобильности) собственного капитала, уровень финансового левериджа , коэффициент обеспеченности процентов к уплате, коэффициенты обеспеченности собственными оборотными средствами...

14. Эмпирическое исследование факторов структуры капитала: анализ компаний приволжского федерального округакоррелированна с уровнем финансового левериджа . Коэффициент регрессии при независимой переменной рентабельности продаж значим на 1 %-ном уровне для всех регионов, кроме Республики Башкортостан. Иными словами, более прибыльные компании характеризуются более низким уровнем долговой нагрузки. Некоторые эмпирические подтверждения подобного эффекта имеются как на развитых (см., например, ), так и на развивающихся рынках . Прибыльность воздействует на широту использования финансового рычага (леверидж ) по крайней мере двумя способами. Так, высокая прибыльность позволяет профинансировать необходимые инвес-гиции за счет внутренних источников, т...

15. Финансовый словарь - Финансовый рычаг16. Методика анализа эффективности и интенсивности использования акционерного капитала

х Процентное бремя х Налоговая эффективность х Коэффициент капитализации; ROE = (Операционная прибыль / Выручка) x (Выручка / Активы) x ((Операционная прибыль - Проценты к уплате)/ Операционная прибыль) x (1 – Налог на прибыль / (Операционная прибыль - Проценты к уплате)) x (Активы / Акционерный капитал). Пятифакторное или расширенное уравнение Дюпона показывает, что увеличение финансового левериджа не всегда приводит к увеличению ROE. Расчет произведем также на примере ОАО «Северсталь»...

17. В поисках оптимальной структуры капитала компаниикоэффициента составило 0,75, что меньше единицы. Коэффициент детерминации R 2 равен 0,68. Это позволяет сделать вывод о том, что только часть финансового дефицита покрывается внешними заимствованиями, что противоречит предположениям теории иерархии. Более масштабную эмпирическую проверку теорий иерархии финансирования провели М. Фрэнк и Г. Гойял . Согласно предложенной ими модели уровень левериджа зависит от пяти факторов (прокси-переменные): от доли материальных активов в общей сумме активов; от отношения рыночной стоимости активов к их балансовой стоимости; от логарифма продаж; от прибыльности и финансового дефицита...

Страница была полезной?

Для оценки финансовой устойчивости предприятия в долгосрочной перспективе в практике используется показатели (коэффициент) финансового левериджа.

Коэффициент финансового левериджа – представляет собой отношение заемных средств предприятия к собственным средствам (капиталу). Данный коэффициент близок к . Понятие финансового левериджа используется в экономике для того что бы показать, что с использованием заемного капитала предприятие формирует для увеличения рентабельности деятельности и отдачи от собственного капитала. Коэффициент финансового левериджа на прямую отражает уровень финансового риска предприятия.

Формула расчета коэффициента финансового левериджа

Коэффициент финансового левериджа = Обязательства / Собственный капитал

Под обязательствами различные авторы используют либо сумму краткосрочных и долгосрочных обязательств или только долгосрочные обязательства. Инвесторы и владельцы предприятий предпочитают более высокий коэффициент финансового левериджа, потому что это обеспечивает большую норму рентабельности. Кредиторы наоборот вкладываются в предприятия с меньшим коэффициентом финансового левериджа, так как данное предприятие финансово не зависимо и имеет меньший риск . Коэффициент финансового левериджа более точно рассчитывать не по балансам предприятия, а по рыночной стоимости активов. Так как стоимость у предприятия зачастую рыночная стоимость активов превышает балансовую, а значит уровень риска данного предприятия ниже нежели при расчете по балансовой стоимости.

Коэффициент финансового левериджа = (Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

Коэффициент финансового левериджа = Долгосрочные обязательства / Собственный капитал

Если расписать на факторы коэффициент финансового левериджа, то по Г.В. формула будет иметь следующий вид:

КФЛ = (Доля заемного капитала в общей сумме активов) / (Доля основного капитала в общей сумме активов) / (Доля оборотного капитала в общей сумме активов) / (Доля собственного оборотного капитала в оборотных активах) * Маневренность собственного капитала)

Эффект финансового рычага (левериджа)

Коэффициент финансового левериджа тесно связан с эффектом финансового рычага, который также называет эффектов финансового левериджа.

Эффект финансового рычага показывает норму увеличения рентабельности собственного капитала при увеличении доли заемного капитала.

Эффект финансового рычага = (1-Ставка налога на прибыль) * (Коэффициент валовой рентабельности – Средний размер процентов за кредит у предприятия) * (Сумма заемного капитала) / (Сумма собственного капитала предприятия)

(1-Ставка налога на прибыль)

представляет собой налоговый корректор показывают связь эффекта финансового рычага и различных налоговых режимов.

(Коэффициент валовой рентабельности – Средний размер процентов за кредит у предприятия)

представляет разницу между рентабельностью производства и средним процентом по кредитам и другим обязательствам.

(Сумма заемного капитала) / (Сумма собственного капитала предприятия)

представляет собой коэффициент финансового рычага (левериджа) характеризующий структуру капитала предприятия и уровень финансового риска.

Нормативные значения коэффициента финансового левериджа

Нормативным значением в отечественной практике считается значение коэффициента левериджа равного 1, то есть равные доли, как обязательств, так и собственного капитала.

В развитых странах, как правило, коэффициент левериджа составляет 1,5, то есть 60% заемного капитала и 40% собственного.

Если коэффициент больше 1 то предприятие финансирует свои активы за счет привлеченных средств кредиторов, если меньше 1, то предприятие финансирует свои активы за счет собственных средств.

Также нормативные значения коэффициента финансового левериджа зависит от отрасли предприятия, размеров предприятия, фондоемкости производства, сроку существования, рентабельности производства и т.д. Поэтому коэффициент следует сопоставить с аналогичными предприятия отрасли.

Высокие значения коэффициента финансового левериджа могут быть у предприятий с прогнозируемым потоком денежных средств за товары, а также для организаций имеющих высокую долю высоколиквидных активов.

|

Для удобства изучения материала статью финансовый рычаг разбиваем на темы:

Показатель, отражающий уровень дополнительной прибыли при использовании заемного капитала называется эффектом финансового рычага.

Он рассчитывается по следующей формуле:

ЭФР = (1 - Сн) х (КР - Ск) х ЗК/СК,

где:

ЭФР - эффект финансового рычага, %.

Сн - ставка , в десятичном выражении.

КР - коэффициент активов (отношение валовой прибыли к средней стоимости активов), %.

Ск - средний размер ставки процентов за кредит, %. Для более точного расчета можно брать средневзвешенную ставку за кредит.

ЗК - средняя сумма используемого заемного капитала.

СК - средняя сумма собственного капитала.

(1-Сн) - не зависит от предприятия.

(КР-Ск) - разница между рентабельностью активов и процентной ставкой за кредит. Носит название дифференциал (Д).

(ЗК/СК) - финансовый рычаг (ФР).

Запишем формулу эффекта финансового рычага короче:

ЭФР = (1 - Сн) х Д х ФР.

Можно сделать 2 вывода:

Эффективность использования заемного капитала зависит от соотношения между рентабельностью активов и процентной ставкой за кредит. Если ставка за кредит выше рентабельности активов - использование заемного капитала убыточно. - При прочих равных условиях больший финансовый рычаг дает больший эффект.

Эффект финансового рычаг

Управление формированием прибыли предполагает применение соответствующих организационно-методических систем, знание основных механизмов формирования прибыли и современных методов ее анализа и планирования. При использовании банковского кредита или долговых ценных бумаг процентные ставки и сумма долга остаются постоянными в течение срока действия кредитного договора или срока обращения ценных бумаг. , связанные с обслуживанием долга, не зависят от объема производства и реализации продукции, но непосредственно влияют на величину прибыли, остающейся в распоряжении предприятия. Так как проценты по банковским кредитам и долговым ценным бумагам относят на (операционные расходы), то использование долга в качестве источника финансирования обходится предприятию дешевле, чем другие источники, выплаты по которым производятся из (например, по акциям). Однако увеличение доли заемных средств в структуре капитала повышает степень риска неплатежеспособности предприятия. Это должно быть учтено при выборе источников финансирования. Необходимо определить рациональное сочетание между собственными и заемными средствами и степень его влияния на . Одним из основных механизмов реализации этой цели является финансовый рычаг.Финансовый рычаг (леверидж) характеризует использование предприятием заемных средств, которое влияет на величину рентабельности собственного капитала. Финансовый рычаг представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Идея финансового рычага по американской концепции заключается в оценке уровня риска по колебаниям чистой прибыли, вызванным постоянной величиной затрат предприятия по обслуживанию долга. Его действие проявляется в том, что любое изменение операционной прибыли (прибыли до уплаты процентов и налогов) порождает более существенное изменение чистой прибыли.

Интерпретация коэффициента силы воздействия финансового рычага: он показывает, во сколько раз прибыль до вычета процентов и налогов превосходит чистую прибыль. Нижней границей коэффициента является единица. Чем больше относительный объем привлеченных предприятием заемных средств, тем больше выплачиваемая по ним сумма процентов, выше сила воздействия финансового рычага, более вариабельна чистая прибыль. Таким образом, повышение доли заемных финансовых ресурсов в общей сумме долгосрочных источников средств, что по определению равносильно возрастанию силы воздействия финансового рычага, при прочих равных условиях, приводит к большей финансовой нестабильности, выражающейся в меньшей предсказуемости величины чистой прибыли. Поскольку выплата процентов, в отличие, например, от выплаты дивидендов, является обязательной, то при относительно высоком уровне финансового рычага даже незначительное снижение полученной прибыли может иметь неблагоприятные последствия по сравнению с ситуацией, когда уровень, финансового рычага невысок.

Чем выше сила воздействия финансового рычага, тем более нелинейный характер приобретает связь между чистой прибылью и прибылью до вычета процентов и налогов. Незначительное изменение (возрастание или убывание) прибыли до вычета процентов и налогов в условиях высокого финансового рычага может привести к значительному изменению чистой прибыли.

Возрастание финансового рычага сопровождается повышением степени предприятия, связанного с возможным недостатком средств для выплаты процентов по ссудам и займам. Для двух предприятий, имеющих одинаковый объем производства, но разный уровень финансового рычага, вариация чистой прибыли, обусловленная изменением объема производства, неодинакова - она больше у предприятия, имеющего более высокое значение уровня финансового рычага.

Европейская концепция финансового рычага характеризуется показателем эффекта финансового рычага, отражающим уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств. Такой способ расчета широко используется в странах континентальной Европы (Франция, Германия и др.).

ЭФР =(1-Нп)*(Ра-Цзк)*ЗК/СК

- дифференциал финансового рычага (ра-Ц,к), характеризущий разницу между рентабельностью активов предприятия и средневзвешенной расчетной ставкой процента по ссудам и займам;

Величина заемного капитала в расчете на рубль собственного . В условиях инфляции формирование эффекта финансового рычага предлагается рассматривать в зависимости от темпов инфляции. Если сумма задолженности предприятия и процентов по ссудам и займам не индексируются, эффект финансового рычага увеличивается, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами:

ЭФР=((1-Нп)*(Ра – Цзк/1+i)*ЗК/СК,

где i - характеристика инфляции (инфляционный темп прироста цен), в долях ед.

В процессе управления финансовым рычагом налоговый корректор может быть использован в случаях:

Если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения;

- если по отдельным видам деятельности предприятие использует льготы по налогу на прибыль;

- если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли, а также в зарубежных странах.

В этих случаях, воздействуя на отраслевую или региональную структуру производства и, соответственно, на состав прибыли по уровню ее налогообложения, можно, снизив среднюю ставку налогообложения прибыли, уменьшить воздействие налогового корректора финансового рычага на его эффект (при прочих равных условиях).

Дифференциал финансового рычага является условием возникновения эффекта финансового рычага. Положительный ЭФР возникает в тех случаях, если рентабельность совокупного капитала (Ра) превышает средневзвешенную цену заемных ресурсов (Цзк).

Разность между доходностью совокупного капитала и стоимостью заемных средств позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемных средств в структуре капитала предприятия. Если Ра меньше Цзк, создается отрицательный ЭФР, в результате чего происходит уменьшение рентабельности собственного капитала, что в конечном итоге может стать причиной .

Чем выше положительное значение дифференциала финансового рычага, тем выше при прочих равных условиях его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управления прибылью.

Этот динамизм обусловлен действием ряда факторов:

Так же, как и другие страны-экспортеры, Россия пользуется широким арсеналом средств регулирования международных кредитных отношений - это налоговые и таможенные льготы, государственные гарантии и субсидирование процентных ставок, субсидии и кредиты. Однако в большей мере российское государство поддерживает крупные корпорации и банки, как правило, имеющие солидное государственное участие, то есть само себя. А вот среднему и малому бизнесу от проливающегося на крупный бизнес потока благ мало что достается. Напротив, займы на приобретение импортного оборудования предоставляются малым и средним компаниям, не включенным в программы поддержки малого бизнеса, на существенно более жестких, чем для крупного бизнеса, условиях.

На валютный курс и направление движения мирового капитала влияет также разница процентных ставок в разных странах. Повышение процентных ставок стимулирует приток в страну иностранных капиталов и наоборот, а движение спекулятивных, «горячих» денег усиливает нестабильность платежных балансов. Но вряд ли регулирование процентных ставок продуктивно в связи с необходимостью контроля над ликвидностью, a значит, может препятствовать . В то же время Центробанк снизил ставку отчислений в Фонд обязательного резервирования по рублевым вкладам. Эту меру оправдывают тем, что в Европе нормы обязательного резервирования ниже, и российские банки оказываются в неравных условиях.

Финансовый рычаг рентабельность

Эффект финансового рычага (ЭФР) показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия и рассчитывается по формуле:ЭФР =(1-Нп)*(Ра-Цзк)*ЗК/СК

Где Нп - ставка налога на прибыль, в долях ед.;

Рп - рентабельность активов (отношение суммы прибыли до уплаты процентов и налогов к среднегодовой сумме активов), в долях ед.;

Цзк - средневзвешенная цена заемного капитала, в долях ед.;

ЗК - среднегодовая стоимость заемного капитала; СК - среднегодовая стоимость собственного капитала.

В приведенной формуле расчета эффекта финансового рычага три составляющие:

Налоговый корректор финансового рычага (l-Нп), который показывает, в какой степени проявляется эффект финансового рычага в связи с различным уровнем налогообложения прибыли;

- дифференциал финансового рычага (ра-Ц,к), характеризующий разницу между рентабельностью активов предприятия и средневзвешенной расчетной ставкой процента по ссудам и займам;

- плечо финансового рычага ЗК/СК

Операционный и финансовый рычаг

Понятие «леверидж» происходит от английского «leverage - действие рычага», и означает соотношение одной величины к другой, при небольшом изменении которого сильно меняются связанные с ним показатели.Наиболее распространены следующие виды левериджа:

Производственный (операционный) леверидж.

Финансовый леверидж.

Все компании в той или иной степени используют финансовый леверидж. Весь вопрос в том, каково разумное соотношение между собственным и заемным капиталом.

Коэффициент финансового левериджа (плечо финансового рычага) определяется как отношение заемного капитала к собственному капиталу. Правильнее всего рассчитывать его по рыночной оценке активов.

Рассчитывается также эффект финансового рычага:

ЭФР = (1 - Кн)*(ROA - Цзк) * ЗК/СК.

где ROA - рентабельность совокупного капитала до уплаты налогов (отношение валовой прибыли к средней стоимости активов) %;

СК - среднегодовая сумма собственного капитала;

Кн - коэффициент налогообложения, в виде десятичной дроби;

Цзк - средневзвешенная цена заемного капитала, %;

ЗК - среднегодовая сумма заемного капитала.

Формула расчета эффекта финансового рычага содержит три сомножителя:

(1 - Кн) - не зависит от предприятия.

(ROA - Цзк) - разница между рентабельностью активов и процентной ставкой за кредит. Носит название дифференциал (Д).

(ЗК/СК) - Финансовый рычаг (ФР).

Можно записать формулу эффекта финансового рычага короче:

ЭФР = (1 - Кн) х Д х ФР.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств. Эффект финансового рычага возникает за счет разницы между рентабельностью активов и стоимостью заемных средств. Рекомендуемое значение ЭФР равняется 0.33 - 0.5.

Получаемый эффект от финансового левериджа заключается в том, что использование долговой нагрузки при прочих равных условиях приводит к тому, что рост прибыли корпорации до уплаты процентных платежей и налогов ведет к более сильному росту показателя прибыли на акцию.

Также рассчитывают эффект финансового рычага с учетом действия инфляции (долги и проценты по ним не индексируются). При увеличении уровня инфляции плата за пользование заемными средствами становится ниже (процентные ставки фиксированные) и результат от их использования выше. Однако, если процентные ставки высоки или невысока доходность активов - финансовый леверидж начинает работать против собственников.

Леверидж - весьма рискованное дело для тех предприятий, деятельность которых носит циклический характер. В результате несколько последовательных лет с низкими продажами могут привести предприятия, обремененные высоким левериджем, к банкротству.

Для более подробного анализа изменения значения коэффициента финансового левериджа и факторов повлиявших на это используют методику 5-и коэффициента финансового левериджа.

Таким образом, финансовый леверидж отражает степень зависимости предприятия от кредиторов, то есть величину риска потери платежеспособности. Кроме этого предприятие получает возможность воспользоваться «налоговым щитом», так как в отличие от дивидендов по акциям сумма процентов за кредит вычитается из общей величины прибыли, подлежащей налогообложению.

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Это соотношение постоянных и переменных расходов компании и влияние этого отношения на прибыль до вычета процентов и налогов (операционную прибыль). Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

Ценовой операционный рычаг вычисляется по формуле:

Рц = (П + Зпер + Зпост)/П =1 + Зпер/П + Зпост/П

где: В - выручка от продаж.

П - прибыль от продаж.

Зпер - переменные затраты.

Зпост - постоянные затраты.

Рц - ценовой операционный рычаг.

Рн - натуральный операционный рычаг.

Натуральный операционный рычаг вычисляется по формуле:

Рн = (В-Зпер)/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рн = (П + Зпост)/П = 1 + Зпост/П

Операционный леверидж используется менеджерами для того, чтобы сбалансировать различные виды затрат и увеличить соответственно доход. Операционный леверидж дает возможность увеличить прибыль при изменении соотношения переменных и постоянных затрат.

Участвуя в формировании и использовании фондов денежных ресурсов, финансовые рычаги должны воздействовать на экономическую деятельность хозорганов, стимулировать экономический рост, повышение производительности труда, улучшение качества продукции, выполнять все другие задачи, связанные с организацией производства в условиях коммерческого расчета. Воздействие финансовых рычагов на развитие общественного производства зависит от функций, которыми они наделены, и от реализации этих функций на практике. Так, исторический опыт показывает, что налоги при правильном их применении приносят огромную пользу государству, а при ошибочном - непоправимый вред. Даже технический момент в налоговой практике играет очень важную роль. Классическим примером этого в истории советской экономики является факт замены продразверстки продналогом. В результате этого налог стал взиматься в другой форме и это привело к положительным результатам, хотя тяжесть обложения сохранилась почти на прежнем уровне. Отсюда вывод - все финансовые рычаги требуют к себе самого внимательного отношения как при их разработке, так и при применении.

Важное значение играет как в производственной, так и непроизводственной деятельности система финансовых стимулов, являющихся рычагами воздействия на общественное производство. Превращение финансов в инструмент, обеспечивающий органическое включение товарно-денежных отношений в механизм управления рыночной экономикой, усиление воздействия финансов на производство в современных условиях хозяйствования происходит путем совершенствования всех форм финансовых отношений, в том числе и посредством активизации финансовых стимулов - поощрением за хорошие показатели деятельности и применением санкций за нарушения.

Различного рода стимулы, выражающие содержание финансового механизма, могут быть применены при формировании доходов, накоплений и фондов. Широкий спектр различных льгот предусмотрен по налогам, взимаемым в бюджет путем частичного или полного освобождения предприятий от их уплаты. Целью стимулирования является увеличение средств, направляемых на мероприятия, связанные с развитием производства, с социальными потребностями работников, природоохранными действиями, благотворительными целями, расширением производства отдельных видов продукции (работ, услуг). При сокрытии же доходов или уплате их с опозданием применяются разного рода санкции как экономического, так и административного характера, вплоть до уголовной ответственности.

Льготы и санкции применяются и при организации финансирования и кредитования производственной деятельности предприятий и организаций всех форм собственности. Например, они могут быть применены за не целевое использование средств, несвоевременное погашение банковских ссуд.

Важное значение имеет и разработка количественных параметров каждого элемента финансового механизма, т. е. определение ставок, норм и нормативов выделения и изъятия средств, объема отдельных фондов, уровня расходования финансовых ресурсов и пр.

Одним из основополагающих принципов деятельности законодательных и исполнительных органов, связанных с применением финансовых рычагов и стимулов, разработкой норм и нормативов, является оперативный учет изменений хозяйственных процессов и своевременное воздействие на них, направленное на повышение эффективности экономического развития государства.

Действие финансового рычага

Финансовый риск, предпринимательский, производственный, риск, связанный с деятельностью фирмы. Уровень сопряженного эффекта финансового и операционного рычагов. Совокупный риск, связанный с фирмой. Виды риска, способы определения риска. Управление (регулирование) риском экономическими и финансовыми методами. Взаимоотношения собственников и менеджеров. Риск, проистекающий от деятельности собственников. Экономические, финансовые и иные способы минимизации риска, связанного с акционерами. Умение менеджера докладывать на собрании акционеров как важный рычаг снижения совокупного риска. Чистая прибыль на акцию.Назад | |

Рассмотрим финансовый рычаг предприятия, экономический смысл, формулу расчета эффекта финансового рычага и пример его оценки для компании ОАО «Русгидро».

Финансовый рычаг предприятия (аналог: кредитное плечо, кредитный рычаг, финансовый леверидж, leverage ) – показывает, как использование заемного капитала предприятия влияет на величину чистой прибыли. Финансовый рычаг является одним из ключевых понятий финансового и инвестиционного анализа предприятия. В физике использование рычага позволяет, прикладывая меньшие усилия поднять больший вес. Аналогичный принцип действия и в экономике для финансового рычага, который позволяет, прилагая меньшее количество усилий увеличить размер прибыли.

Цель использования финансового рычага заключается в увеличении прибыли предприятия за счет изменения структуры капитала: долей собственных и заемных средств. Необходимо отметить, что увеличение доли заемного капитала (краткосрочных и долгосрочных обязательств) предприятия приводит к снижению ее финансовой независимости. Но в тоже время с увеличением финансового риска предприятия увеличивается и возможность получения большей прибыли.

Финансовый рычаг. Экономический смысл

Эффект финансового рычага объясняется тем, что привлечение дополнительных денежных средств позволяет повысить эффективность производственно-хозяйственной деятельности предприятия. Ведь привлекаемый капитал может быть направлен на создание новых активов, которые увеличат как денежный поток, так и чистую прибыль предприятия. Дополнительный денежный поток приводит к увеличению стоимости предприятия для инвесторов и акционеров, что является одной из стратегических задач для собственников компании.

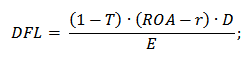

Эффект финансового рычага. Формула расчета

Эффект финансового рычага представляет собой произведение дифференциала (с налоговым корректором) на плечо рычага. На рисунке ниже показана схема ключевых звеньев формирования эффекта финансового рычага.

Если расписать три показателя, входящих в формулу то она будет иметь следующий вид:

T – процентная ставка налога на прибыль;

ROA – рентабельность активов предприятия;

r – процентная ставка по привлеченному (заемному) капиталу;

D – заемный капитал предприятия;

Е – собственный капитал предприятия.

Итак, разберем более подробно каждый из элементов эффекта финансового рычага.

Налоговый корректор

Налоговый корректор показывает как влияет изменение ставки налога на прибыль на эффект финансового рычага. Налог на прибыль платят все юридические лица РФ (ООО, ОАО, ЗАО и т.д.), и его ставка может изменяться в зависимости от рода деятельности организации. Так, например, для малых предприятий занятых в жилищно-коммунальной сфере итоговая ставка налога на прибыль составит 15,5%, тогда как ставка налога на прибыль без поправок составляет 20%. Минимальная ставка налога на прибыль по закону не может быть ниже 13,5%.

Диффереренциал финансового рычага

Дифференциал финансового рычага (Dif) представляет собой разницу между рентабельностью активов и ставки по заемному капиталу. Для того чтобы эффект финансового рычага был положителен необходимо чтобы рентабельность собственного капитала была выше, чем проценты по кредитам и ссудам. При отрицательном финансовом рычаге предприятие начинает терпеть убытки, потому что не может обеспечить эффективность производства выше, чем плата за заемный капитал.

Коэффициент финансового рычага (аналог: плечо финансового рычага) показывает, какую долю в общей структуре капитала предприятия занимают заемные средства (кредиты, ссуды и др. обязательства), и определяет силу влияния заемного капитала на эффект финансового рычага.

Оптимальный размер плеча для эффекта финансового рычага

На основе эмпирических данных был рассчитан оптимальный размер плеча (соотношения заемного и собственного капитала) для предприятия, который находится в диапазоне от 0,5 до 0,7. Это говорит о том, что доля заемных средств в общей структуре предприятия составляет от 50% до 70%. При повышении доли заемного капитала увеличиваются финансовые риски: возможность потери финансовой независимости, платежеспособности и риска банкротства. При размере заемного капитала меньше 50%, предприятие упускает возможность увеличения прибыли. Оптимальным размером эффекта финансового рычага считается величина равная 30-50% от рентабельности активов (ROA).

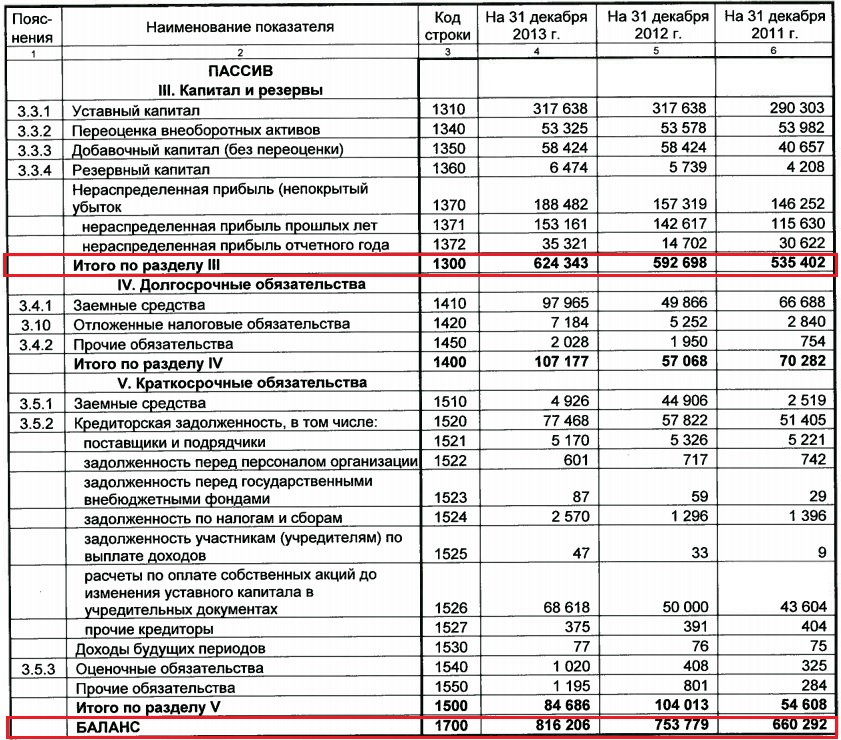

Пример расчета эффекта финансового рычага для ОАО «Русгидро» по балансу

Одной из формул расчета эффекта финансового рычага является превышение рентабельности капитала (ROA, Return on Assets ) над рентабельностью собственного капитала (ROE, Return on Equity ). Рентабельность капитала (ROA) показывает прибыльность использования предприятием, как собственного капитала, так и заемного капитала, тогда как ROE отражает только эффективность собственного. Формула расчета будет иметь следующий вид:

![]() где:

где:

DFL – эффект финансового рычага;

ROA – рентабельность капитала (активов) предприятия;

ROE – рентабельность собственного капитала

Рассчитаем эффект финансового рычага для предприятия ОАО «Русгидро» по балансу. Для этого рассчитаем коэффициенты рентабельности, формулы которых представлены ниже:

Расчет коэффициента рентабельности активов (ROA) по балансу

Расчет коэффициента рентабельности собственного капитала (ROE) по балансу

Баланс ОАО «Русгидро» был взят с официального сайта предприятия.

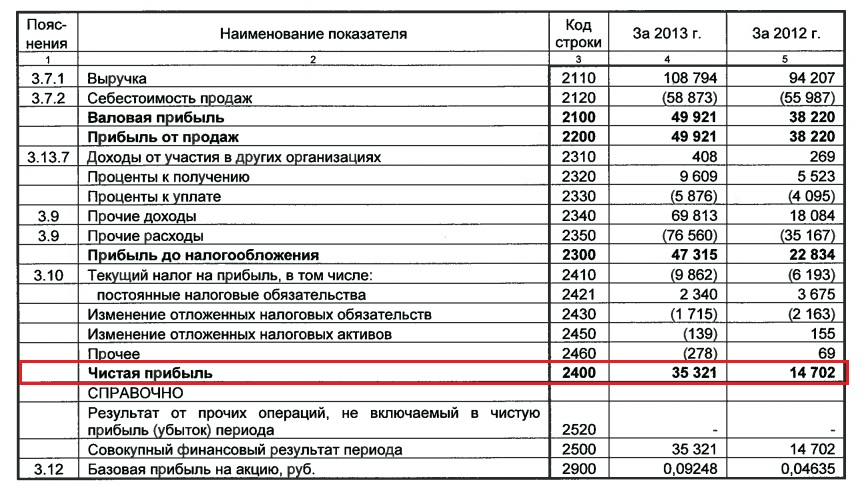

Отчет о финансовых результатах представлен ниже:

Расчет эффекта финансового рычага для ОАО «Русгидро»

Рассчитаем каждый из коэффициентов рентабельности и оценим эффект финансового рычага для предприятия ОАО «Русгидро» за 2013 год.

ROA = 35321 / 816206 =4,3%

ROE = 35321 / 624343 = 5,6%

Эффект финансового рычага (DFL) = ROE – ROA = 5,6 – 4,3= 1,3%

Эффект показывает, что использование заемного капитала предприятием ОАО «Русгидро» позволило увеличить прибыльность деятельности на 1,3%. Размер эффекта финансового рычага от рентабельности капитала составляет около ~30%, что является оптимальным соотношением и показывает на результативное управление заемным капиталом.

Резюме

Эффект финансового рычага показывает эффективность использования заемного капитала предприятием для роста его эффективности и прибыльности. Повышение прибыльности позволяет реинвестировать средства в развитие производства, технологии, кадрового и инновационного потенциала. Все это позволяет повысить конкурентоспособность предприятия. Неграмотное же управление заемным капиталом может привести к быстрому росту неплатежеспособности и возникновению риску банкротства.

(финансового рычага) дает представление о реальном соотношении собственных и заемных средств на предприятии. На основании данных о коэффициенте финансового левериджа можно судить об устойчивости экономического субъекта, уровне его рентабельности.

Что означает финансовый леверидж

Нередко называют финансовым рычагом, который в состоянии влиять на уровень прибыли организации, изменяя соотношение собственных и заемных средств. Он используется в процессе анализа субъекта экономических отношений для определения уровня его финансовой устойчивости в долгосрочной перспективе.

Значения коэффициента финансового леверижда помогают аналитикам предприятия выявить дополнительный потенциал роста рентабельности, оценить степень возможных рисков и определить зависимость уровня прибыли от внешних и внутренних факторов. При помощи финансового рычага есть возможность влиять на чистую прибыль организации, управляя финансовыми пассивами, а также складывается четкое представление о целесообразности использования кредитных средств.

Виды финансового левериджа

По эффективности использования различают несколько видов финансового левериджа:

- Положительный. Образуется в том случае, когда выгода от привлечения заемных средств превышает плату (проценты) за пользование кредитом.

- Отрицательный. Характерен для ситуации, когда приобретенные за счет получения кредита активы не окупаются, а прибыль либо отсутствует, либо ниже перечисленных процентов.

- Нейтральный. Финансовый леверидж, при котором доходы от вложений равноценны затратам на получение заемных средств.

Формулы финансового левериджа

Коэффициент финансового леверижда представляет собой соотношение заемных и собственным средств. Формула расчета выглядит следующим образом:

ФЛ = ЗК / СК,

где: ФЛ ― коэффициент финансового левериджа ;

ЗК ― заемный капитал (долгосрочный и краткосрочный);

СК ― собственный капитал.

Данная формула также отражает финансовые риски предприятия. Оптимальное значение коэффициента колеблется в пределах 0,5-0,8. При подобных показателях возможно максимальное увеличение прибыли при минимальных рисках.

Для некоторых организаций (торговых, банковской сферы) допустимо более высокое его значение, при условии что у них есть гарантированный поток поступления денежных средств.

Чаще всего при определении уровня значения коэффициента используют не балансовую (бухгалтерскую) стоимость собственного капитала, а рыночную. Полученные в этом случае показатели будут наиболее точно отражать сложившуюся ситуацию.

Более подробный вариант формулы выглядит следующим образом:

ФЛ = (ЗК / СА) / (ИК / СА) / (ОА / ИК) / (ОК / ОА) × (ОК / СК),

где: ЗК ― заемный капитал;

СА ― сумма активов;

ИК ― инвестированный капитал;

ОА ― оборотные активы;

ОК ― оборотный капитал;

СК ― собственный капитал.

Соотношение показателей, представленное в скобках, имеет следующие характеристики:

- (ЗК / СА) ― коэффициент финансовой зависимости. Чем меньше отношение заемного капитала к общей сумме активов, тем устойчивее предприятие в финансовом отношении.

- (ИК / СА) ― коэффициент, определяющий финансовую независимость долгосрочного характера. Чем выше показатель, тем устойчивее организация.

- (ОА / ИК) ― коэффициент маневренности ИК. Предпочтительно меньшее его значение, определяющее финансовую устойчивость.

- (ОК / ОА) ― коэффициент обеспеченности оборотным капиталом. Высокие показатели характеризуют большую надежность фирмы.

- (ОК / СК) ― коэффициент маневренности СК. Финансовая устойчивость повышается с уменьшением коэффициента.

Пример 1

Предприятие на начало года имеет следующие показатели:

- ЗК ― 101 млн руб.;

- СА ― 265 млн руб.;

- ОК ― 199 млн руб.;

- ОА ― 215 млн руб.;

- СК ― 115 млн руб.;

- ИК ― 118 млн руб.

Рассчитаем коэффициент финансового левериджа :

ФЛ = (101 / 265) / (118 / 265) / (215 / 118) / (199 / 215) × (199 / 115) = 0,878.

Или же ФЛ = ЗК / СК = 101 / 115 = 0,878.

На условия, характеризующие рентабельность СК (собственного капитала), большое влияние имеет сумма привлечения заемных средств. Значение по рентабельности СК (собственного капитала) определяется по формуле:

РСК = ЧП / СК,

ЧП ― чистая прибыль;

Для подробного анализа коэффициента финансового левериджа и причин его изменений следует рассмотреть все 5 показателей, входящих в рассмотренную формулу для его расчета. В результате будут понятны источники, за счет которых увеличился или уменьшился показатель финансового рычага.

Эффект финансового рычага

Сравнение показателей коэффициента финансового левериджа и рентабельности как результат использования СК (собственного капитала) получило название эффекта финансового рычага. В итоге можно получить представление, насколько рентабельность СК зависит от уровня заемных средств. Определяется разница между стоимостью рентабельности активов и уровнем поступления средств со стороны (то есть заемных).

- ВД ― валовый доход или прибыль до налогообложения и перечисления процентов;

- ПСП ― прибыль до выплаты налогов, уменьшенная на сумму процентов по кредитам.

Показатель ВД рассчитывается следующим образом:

ВД = Ц × О - И × О - ПР,

где: Ц ― средняя цена выпускаемой продукции;

О ― объем выпуска;

И ― издержки из расчета на 1 единицу товара;

ПР ― постоянные расходы на производство.

Эффект финансового рычага (ЭФЛ) рассматривается как соотношение показателей прибыли до и после выплаты процентов, то есть:

ЭФЛ = ВД / ПСП.

Более подробно ЭФЛ рассчитывается на основании следующих значений:

ЭФЛ = (РА - ЦЗК) × (1 - СНП / 100) × ЗК / СК,

где: РА ― рентабельность активов (измеряется в процентах без учета налогов и процентов по кредиту к уплате);

ЦЗК ― стоимость заемных средств, выражаемая в процентах;

СНП ― текущая ставка налога на прибыль;

ЗК ― заемный капитал;

СК ― собственный капитал.

Рентабельность активов (РА) в процентах, в свою очередь, равна:

РА = ВД / (СК + ЗК) × 100%.

Пример 2

Рассчитаем эффект финансового рычага, используя следующие данные:

- ВД = 202 млн руб.;

- СК = 122 млн руб.;

- ЗК = 94 млн руб.;

- ЦЗК = 14%;

- СНП = 20%.

Используя формулу ЭФЛ = ЭФЛ = (РА - ЦЗК) × (1 - СНП / 100) × ЗК / СК, получаем следующий результат:

ЭФЛ = (202 / (122 + 94) × 100) - 14,00)% × (1 - 20 / 100) × 94 / 122= (93,52% - 14,00%) × (1 - 0,2) × 94 / 122 =79,52% × 0,8 × 94 / 122 = 49,01%.

Пример 3

Если при тех же условиях произойдет увеличение заемных средств на 20% (до 112,8 млн рублей), то показатель ЭФЛ будет равен:

ЭФЛ = (202 / (122 + 112,8) × 100 - 14,00)% × (1 - 20 / 100) × 112,8 / 122 = (86,03% - 14,00%) × 0,8 × 112,8 / 122 = 72,03% × 0,8 × 112,8 / 122 = 53,28%.

Таким образом, за счет увеличения уровня заемных средств можно достичь более высокого показателя ЭФЛ, то есть увеличить рентабельность собственного капитала при помощи привлечения заемных средств. При этом каждое предприятие проводит собственную оценку финансовых рисков, связанных с трудностями погашения кредитных обязательств.

На показатели, характеризующие рентабельность собственного капитала, влияют также факторы привлечения заемных средств. Формула для определения рентабельности собственного капитала будет равна:

РСК = ЧП / СК,

где: РСК ― рентабельность собственного капитала;

ЧП ― чистая прибыль;

СК ― размер собственного капитала.

Пример 4

Балансовая прибыль организации составила 18 млн руб. Действующая ставка налога на прибыль ― 20%, размер СК ― 22 млн руб., ЗК (привлеченного) ― 15 млн руб., величина процентов по кредиту ― 14% (2,1 млн руб.). Какова рентабельность СК с использованием заемных средств и без них?

Решение 1 . Чистая прибыль (ЧП) равна сумме балансовой прибыли за минусом стоимости заемных средств (процентов, равных 2,1 млн руб.) и налога на прибыль от оставшейся суммы: (18 - 2,1) × 20% = 3,18 млн руб.

ЧП = 18 - 2,1 - 3,18 = 12,72 млн руб.

Рентабельность СК в этом случае будет иметь следующее значение: 12,72 / 22 × 100% = 57,8%.

Решение 2. Тот же показатель без привлечения средств со стороны будет равен 14,4 / 22 = 65,5%, где:

ЧП = 18 - (18 × 0,2) = 14,4 млн руб.

Анализируя данные показателей коэффициента финансового левериджа и эффекта финансового рычага, возможно более эффективное управление предприятием, построенное на привлечении достаточного объема заемных средств, не выходя за рамки условных финансовых рисков.

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера

- По эротическому соннику Даниловой

- Простое варенье из абрикосов без косточек на зиму — густое и очень вкусное

- Увидеть во сне рыжие волосы у себя

- Рецепты приготовления кабачков со вкусом груздей на зиму

- Талисман денежная мельница

- Магия заклинания на латыни с транскрипцией и с переводом

- Гадание на тени от бумаги: правила ворожбы, толкование символов, варианты обрядов

- Характеристика княгини Трубецкой из поэмы Николая Алексеевича Некрасова «Русские женщины

- Слоеный салат «Печенкин Салат печенкин с куриной

- Пошаговый рецепт с фото и видео Рецепт пряников медовых для рисования

- Мороженое шоколадное: рецепт и фото

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн