Какие отчеты сдавать за 3 квартал. Инструкция по заполнению. Куда и в какие сроки сдаем декларацию

Компания Apple Inc (NASDAQ: AAPL) –– крупнейшая в мире технологическая корпорация, выпускающая персональные компьютеры, программное обеспечение, смартфоны, планшеты, умные часы, аудиоплееры и аксессуары к ним. Компания была основана Стивом Джобсом в 1976 году. Штаб-квартира находится в штате Калифорния, США. По состоянию на 2016 год Apple открыла 488 официальных магазинов в 20 странах мира. Компания входит в индекс в S&P 500 (список 500 крупнейших по капитализации американских компаний).

В сентябре компания планирует презентовать новый iPhone 8. Также ожидается выход продолжения седьмого поколения iPhone 7s. Таким образом, аналитики ожидают значительного роста выручки в четвертом фискальном квартале 2017 г. Вместе с тем, на сегодняшний день Apple рискует выйти из пятерки самых продаваемых смартфонов в Китае. Продажи компании на этом ключевом рынке снизились за год на 14%. Четвертое место по объему продаж стала занимать китайская Xiaomi. Их модель Xiaomi Redmi Note 3 в 2016 г. стала самым популярным телефоном на платформе Android в мире. Многие аналитики ожидают выхода новой модели iPhone 8, которая, возможно, изменит ситуацию. Статистика по рыночной доли операционных систем представлена ниже:

Операционная система %

% Изменение за год (По сравнению с июнем 2016 г.) Android 40,26 +10,11%

Windows 36,02 -9.53%

iOS 13.36 +1.5%

Основные финансовые показатели

Капитализация $785 млрд (индекс S & P 500)

Выручка (ttm) $220,46 млрд

Прибыль (ttm) $45,73 млрд

Коэффициент P/E 17,49 против 15,31 в среднем по отрасли и 26,0 индекса S&P500

Дивиденды 1,69%

В акциях компании наблюдается растущий основной тренд. За год стоимость акций выросла на 43.28%, с начала 2017 г. - на 29.08%. Также в бумагах растущий долгосрочный тренд. За 5 лет цена выросла на 78.85%.

В 2016 году годовая выручка компании Apple сократилась впервые за 15 лет. За 2016 год выручка снизилась на 7.7% по сравнению с 2015 годом и составила $215.6 млрд. Чистая прибыль уменьшилась на 14.43% и была равна $45.68 млрд.

Отчет за 2 квартал 2017 ф.г. За первый квартал 2017 г. выручка составила $52.90 млрд. Показатель вырос на 4.62% по сравнению с тем же кварталом 2016 г. EPS (чистая прибыль в расчете на 1 акцию) составила $2.10. Этот параметр увеличился на 10.52%, если сравнивать с тем же кварталом 2016 г.

Прогнозы по компании на третий (отчетный) квартал 2017 ф.г.

Во втором квартале 2017 года ожидается, что EPS (чистая прибыль в расчете на 1 акцию) вырастет на 11% ($1.576), выручка увеличится на 6% по сравнению с тем же кварталом 2016 года и составит $44,9 млрд. 4 квартала подряд реальные показатели по выручке и чистой прибыли оказывались выше, чем ожидания аналитиков. Дата отчета - 1 августа.

По сравнению с технологическим сектором бумага Apple чувствует себя уверенно и привлекательно. За год ETF фонд технологического сектора (XLK) вырос на 24.11%. Также компания входит в индекс S&P 500. ETF SPY (S&P 500) прибавил 13.90% за год, в то время как Apple – 43.28%.

Показатель Прогноз

“Strong Buy” 1

Покупать 37

Держать 10

Продавать 0

Средняя целевая цена $162,18 (потенциал роста 8,48%)

5 июня аналитики Pacific Crest понизили рейтинг акций Apple с уровня «выше рынка» до «нейтрально» и рекомендовали продавать их. В этот день стоимость акций снизилась на 0.97%. Также аналитическая компания Mizuho Securities понизила рейтинг с «покупать» до «нейтрально» и установила целевую стоимость на уровне $150 против прежних $160.

9 июня цена акций уменьшилась на 4.06%. Продажу акций спровоцировал отчет Goldman Sachs, посвященный технологическому сектору. В отчете аналитики высказали мысль о том, что участники рынка могут недооценивать риски, связанные с вложениями в акции Apple, Facebook, Amazon, Alphabet и Microsoft.

Начнем с того, что все сроки по сдаче отчетов и в бумажном, и в электронном варианте регламентированы законодательно в п.2 статьи 230 НК России.

Сдавать отчет 6-НДФЛ нужно в следующем месяце, который следует за контрольным периодом. Наш период — третий квартал. Поэтому в этом году сдать отчет нужно самое позднее 31 октября, в рабочий день.

Кто должен сдать отчет по 6-НДФЛ

В прошлом 2016 году государство ввело отчет 6-НДФЛ. Его сдают ежеквартально все фирмы и ИП с работниками. При этом, если в вашей компании трудится меньше 25 человек, отчет по сотрудникам можно сдать на бумаге. Во всех остальных случаях сдается электронный документ. В отчете нужно указывать только целые значения в рублях, без копеек.

Состав 6-НДФЛ

Налоговые агенты должны заполнить и сдать 6-НДФЛ по месту постановки на учет. Форма состоит из:

- титульного листа;

- раздела № 1 с обобщенными показателями;

- раздела № 2 с датами и суммами фактически полученных доходов и налога на доходы физических лиц, который нужно удержать.

Заполняем титульный лист

Важно! Все строчки на титульном и остальных листах заполняются либо значениями, либо прочерками.

- Вводим аккуратно ИНН и КПП организации, которая сдает отчет. Если отчет подается филиалом, то нужно ввести КПП филиала.

- «Период представления»: пишем код 3 квартала 2017 года — это 33;

- Налоговый период: пишем 2017.

- «Номер корректировки»: «000» — если это первый отчет, «001» — если это уже отчет после уточнения, «002» — второе уточнение и т.п.

- «По месту нахождения (код)»: пишем код налогового органа по месту регистрации бизнеса. Две первые цифры означают код региона, вторые две — код вашей ФНС.

- Код по месту нахождения (учета): пишем 212, 220 (для обособленных филиалов) или 213 (для крупнейших организаций).

- Указываем сокращенное название вашей организации (если оно есть), организационно-правовую форму. Если вы ИП, вам нужно указать полные ФИО.

- Вводим код ОКТМО (муниципального органа), на чьей территории прошла регистрацию ваша компания.

Заполняем раздел № 1

Данные в этом разделе заполняются нарастающим итогом с начала текущего года и берутся из каждой справки 6-НДФЛ. Исключение составляют строки 060-090: их значения записываются на первом листе, а затем проставляются нули.

- 010: сначала вписываем налоговую ставку (13%).

- 020: вводим все облагаемые налогом доходы сотрудников нарастающим значением с начала года.

В строку 020 не должны быть включены полностью необлагаемые доходы и доходы работников, которые ниже облагаемого налогом лимита, например, матпомощь в размере 2 000 руб. Если вы собираетесь выплатить дивиденды, то их нужно отразить в строке 025.

- 030: записываем стандартные, имущественные и социальные налоговые вычеты, если вам они полагаются.

- 040: в этом пункте содержится исчисленный НДФЛ. 040 = 010* (020 — 030).

- 050: вводим сумму зафиксированных авансов, выплаченных иностранным работникам. Если их у вас нет, пишем 0.

- 060: фиксируем количество сотрудников, которые должны были получить доход с начала текущего года.

- 070: пишем общую сумму налогов, которые были удержаны только в текущем периоде.

Отметим, что строки 070 и 040 могут не совпадать. Это может не быть ошибкой: просто иногда суммы налогов можно начислить раньше, чем они удерживаются с работников.

- 080: вносим все не удержанные суммы НДФЛ.

- 090: возвращенный налог, который удержан по ошибке.

Заполняем раздел № 2

В этом разделе содержится информация за последний период (то есть в данном случае за 3 квартал): время выплат доходов по сотрудникам, перечисления налога на доходы физлиц. Даты перечислений указываются в порядке хронологии.

Рассмотрим по отдельности строки в этом разделе:

- 100: пишем день, когда работники получили доход. Если в этот день было несколько перечислений по одному сотруднику, их надо суммировать.

Дата перечисления зависит от вида выплаты сотруднику. Если это зарплата, то она станет доходом работника в последний день месяца ее перечисления. То есть вы можете указать, к примеру, 30 сентября, но зарплату человек получит в октябре. При этом отпускные и больничные станут доходом именно в тот день, когда сотрудник их получит. День выплаты матпомощи тоже является днем получения/передачи дохода.

- 110: пишем день, месяц и год, когда был удержан налог.

НДФЛ по сотруднику с отпускных, заработной платы, больничных, матпомощи (с налогооблагаемой части), вознаграждений за работы и услуги, а также иных платежей в пользу сотрудника нужно удерживать в день перечисления дохода.

- 120: в этой строке пишем дату, когда вы перечисляете НДФЛ в бюджет государства.

- 130: пишем доход, до того как он был удержан государством.

- 140: указываем необходимый для удержания НДФЛ, дату берем из строки 110.

Если база налога сократилась на сумму налоговых вычетов, то налог надо отразить уже с учетом вычетов. Сумма НДФЛ по строке 140 должна быть равна сумме, которая уплачена в бюджет.

Штрафы по 6-НДФЛ за 3 квартал 2017 года

Штраф за просрочку

Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) налоговый агент (НА) должен заплатить штраф в размере 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчеты по налогу.

Пример: вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня. Ваш штраф = 3 * 1 000 = 3 000 рублей.

Налоговые обычно не ждут результатов камеральных проверок и назначают штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая инспекция может принять решение о « заморозке» банковских счетов и денежных операций должника.

Штраф за ошибки

Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат.

С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

Нулевой отчет 6-НДФЛ

Если вашим сотрудникам не начислялась и не выплачивалась зарплата, матпомощь или вознаграждения (например, все три квартала года), в таком случае подается нулевой отчет 6-НДФЛ. Отчет подается нарастающим итогом, поэтому если у вас была хотя бы одна выплата в первом квартале, то в третьем уже не может быть нулевой отчетности.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первый месяц новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

1096

- Темы:

- НДС

- Декларация по НДС

Если нарушить срок сдачи декларации по НДС, то налоговики оштрафуют по статье 119 НК РФ на 5 % от суммы налога в отчетности. Помните о сроках сдачи декларации по НДС за 3 квартал 2017 года, чтобы избежать ненужных расходов и претензий инспекторов.

Крайний срок сдачи декларации по НДС за 3 квартал 2017 года

По НК РФ отчитываться по НДС надо не позднее 25-го числа месяца, который идет за отчетным кварталом. Соответственно, сдать декларацию НДС за 3 квартал 2017 года надо не позднее 25 октября (п. 5 ст. 174 НК РФ). Это общий срок для всех, кто должен отчитаться.

В октябре срок сдачи декларации не переносится, так как не выпадает на выходной, или праздничный день. Помните об этом и отчитывайтесь заранее.

Сдать декларацию можно и безопаснее раньше. Отчетная кампания по НДС за 3 квартал началаст 1 октября 2017 года.

Форма отчетности не изменилась. Скачать бланк можно по ссылке ниже.

Сдать декларацию надо строго в электронной форме. На бумаге отчет считается не сданным.

Сроки сдачи уточненной декларации по НДС за 3 квартал 2017 года

Если вы сдали декларацию по НДС, но нашли ошибки, которые ведут к занижению налога, или получили из ИФНС требование о пояснениях по декларации или внесении в нее исправлений, или отгрузили товары на экспорт, но не собрали в срок пакет документов, подтверждающих нулевую тавку 0%, надо подать уточненку (форма та же).

Если вы согласны с выявленными налоговиками ошибками, сдать уточненку нужно в течение 5 рабочих дней со дня получения требования (п. 3 ст. 88 НК РФ). Если вы считаете, что ошибок в декларации нет, то вместо уточненки в тот же срок надо дать пояснения.

Штрафы за нарушение срока сдачи НДС за 3 квартал 2017 года

За несоблюдение срока сдачи декларации НДС за 3 квартал 2017 года предусмотрена ответственность. Размер штрафа будет зависеть от периода просрочки. Общий штраф - 5 % от суммы налога по декларации (п. 1 ст. 119 НК РФ) за каждый полный и неполный месяц просрочки.

Например, если сдать декларацию НДС за 3 квартал не 25 октября, а 25 ноября, штраф составит уже 10 % от суммы налога на добавленную стоимость. Так как просрочка в данном случае - 2 месяца. Неполный месяц - это даже один день просрочки.

Не позднее 25 октября организации и предприниматели отчитываются по НДС за 3 квартал 2017 года. Декларация изменилась в начале года. Мы расскажем, кто, когда и куда должен сдавать декларацию, чем грозит несдача документа и дадим пример заполнения.

Кто и как сдает декларацию по НДС

Все плательщики налога на добавленную стоимость сдают эту декларацию. Также ее сдают неплательщики НДС, которые в прошедшем квартале выставили счет-фактуру с НДС, и неплательщики — налоговые агенты, которым пришлось получить или выставить счета-фактуры как посредники, даже если они работают на спецрежимах.

Все эти категории сдают декларацию в электронном виде. Если сдать документ в бумажном виде, для налоговой это будет равносильно несдаче декларации. На бумаге документ можно сдать только неплательщику — налоговому агенту.

Куда и в какие сроки сдаем декларацию

Декларацию сдают в течение 25 дней после завершения квартала. Последний день сдачи документа за 3 квартал — 25 октября.

Декларации направляют в службу ИФНС по месту учета головной организации или ИП. Для обособленных подразделений не нужно формировать отдельный отчет и направлять его в налоговую.

Ответственность за несдачу декларации

При опоздании со сдачей декларации налоговая может привлечь компанию или предпринимателя к ответственности. Прежде всего это штраф: его размер составит 5% от налога к уплате. Штраф назначается за каждый полный или неполный месяц с последнего дня сдачи декларации. Он не должен превысить 30% от суммы налога, но и не опустится ниже 1000 рублей.

То есть, за опоздание с декларацией вы заплатите 1000 рублей или больше. Скорее всего, штраф назначат даже при несвоевременной отправке нулевой декларациеи. Единого мнения по этому вопросу нет, но на практике налоговая штрафует за просрочку с “нулевкой”, а суды поддерживают эти решения. Хотя есть и противоположные решения судов, когда опоздавшие с «нулевкой» компании освобождаются от штрафов, но они находятся в меньшинстве.

Также ФНС может блокировать расчетный счет за несдачу декларации спустя 10 рабочих дней после завершения сроков предоставления документа.

Вычеты в декларации

Вычеты помогают уменьшить сумму налога, есть несколько видов вычетов по НДС, они перечислены в ст. 171 НК РФ. С начала 2017 года в декларации по НДС отражаются вычеты по капитальному строительству. Это делается в разделе 3, строка 125. В декларации была строка для этих вычетов до 2015 года, затем ее убрали, а с 2017 года вернули, чтобы собирать данные для аналитики.

Средняя доля вычетов по стране за 2 квартал 2017 — 87,8%. На практике налоговики ориентируются не на общероссийские, а на региональные показатели. Уточняйте их на сайте ФНС. Ничто не запрещает вам делать вычет большего размера, если для этого есть основания. Но если вычет у компании не соответствует средним вычетам по региону, инспекторы могут требовать пояснений и назначать проверки — даже выездные.

Из каких разделов состоит декларация

Декларация включает титульный лист и 12 разделов. Разберитесь, какие разделы нужно заполнить вам. Если заполнение декларации вызывает много вопросов и сложностей, обратитесь за помощью к опытному бухгалтеру или ведите учет в удобном бухгалтерском сервисе, который сформирует все отчеты и проверит их перед отправкой в налоговую и фонды. Это актуально для большинства плательщиков НДС и посредников, которые отправляют документ в налоговую только в электронном виде.

Заполнение декларации:

- титульный лист и 1 раздел заполняют все плательщики НДС;

- 2 раздел заполняют налоговые агенты отдельно на каждую компанию, по которой есть обязанности налогового агента;

- 3 раздел — для обозначения налоговой базы и налога к уплате по ненулевым ставкам;

- 4, 5 и 6 разделы заполняют экспортеры;

- 7 раздел — для компаний, которые осуществляли необлагаемые НДС операции в предыдущем квартале;

- 8 раздел — это данные книги покупок;

- 9 раздел — данные книги продаж;

- 10 раздел для посредников — нужно указать сведения из журнала учета выставленных счетов-фактур;

- 11 раздел для посредников — сведения из журнала учета полученных счетов-фактур;

- 12 раздел заполняют упрощенцы и плательщики ЕНВД, которые выставляют счета-фактуры с НДС.

Инструкция по заполнению

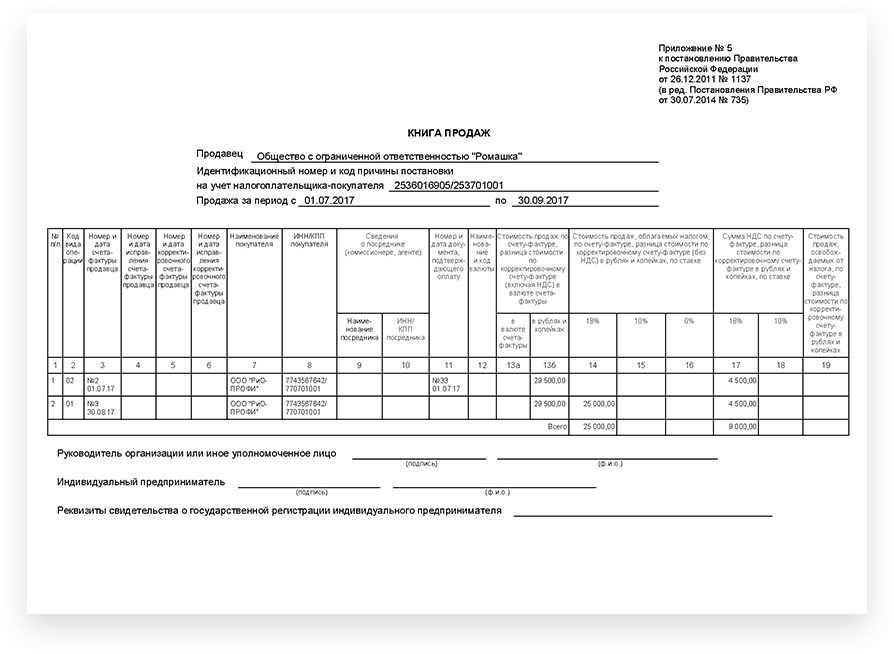

Приведем образец заполнения декларации для ООО “Ромашка” - это микропредприятие с двумя сотрудниками на ОСНО, основная деятельность — оптовая торговля. Организация заполняет лишь часть разделов декларации:

- “Ромашка” не арендует государственное имущество, поэтому не заполняет раздел 2;

- не применяет налоговую ставку 0%, поэтому не заполняет раздел 4, 5 и 6;

- не имеет дела с операциями, которые не подлежат налогообложению или проводятся вне территории России, также не вносит предоплату за поставку товаров с циклом изготовления больше полугода, поэтому не заполняет раздел 7.

На титульном листе указываем ИНН и КПП, код вашего налогового органа, отчетный год 2017 и отчетный период - “23” для 3 квартала. Название организации пишем полностью, указываем код по ОКВЭД, телефон, число листов в декларации и данные директора или предпринимателя.

В разделе 1 указываем код ОКТМО, код бюджетной классификации и сумму налога к уплате в бюджет.

В разделе 3 делаем расчет суммы налога к уплате: вносим суммы налоговой базы и налога по соответствующей процентной ставке.

Разделы 8 и 9 — это сведения из Книг покупок и продаж об операциях за 3 квартал. Для формирования этих разделов Декларации компании придется установить бухгалтерскую программу или зарегистрироваться в веб-сервисе, потому что налогоплательщики, которые заполняют и сдают эти разделы в составе декларации, имеют право сдавать ее только в электронном виде.

Легко подготовьте и сдайте через интернет декларацию по НДС с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первый месяц новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

последний выпуск Политолог михеев")

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Магические способности по дате рождения — особенности расчета

- PR в мифологии Древнего Китая

- Как приготовить мидии Сколько времени занимает варка

- Рулетики из бекона с черносливом и грецким орехом

- Рецепт вареная колбаса с языком Колбасный язык

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев