Система учета: ежемесячные отчеты и показатели работы производственных цехов

Как сформировать отчет производства за смену в программе 1С 8.3

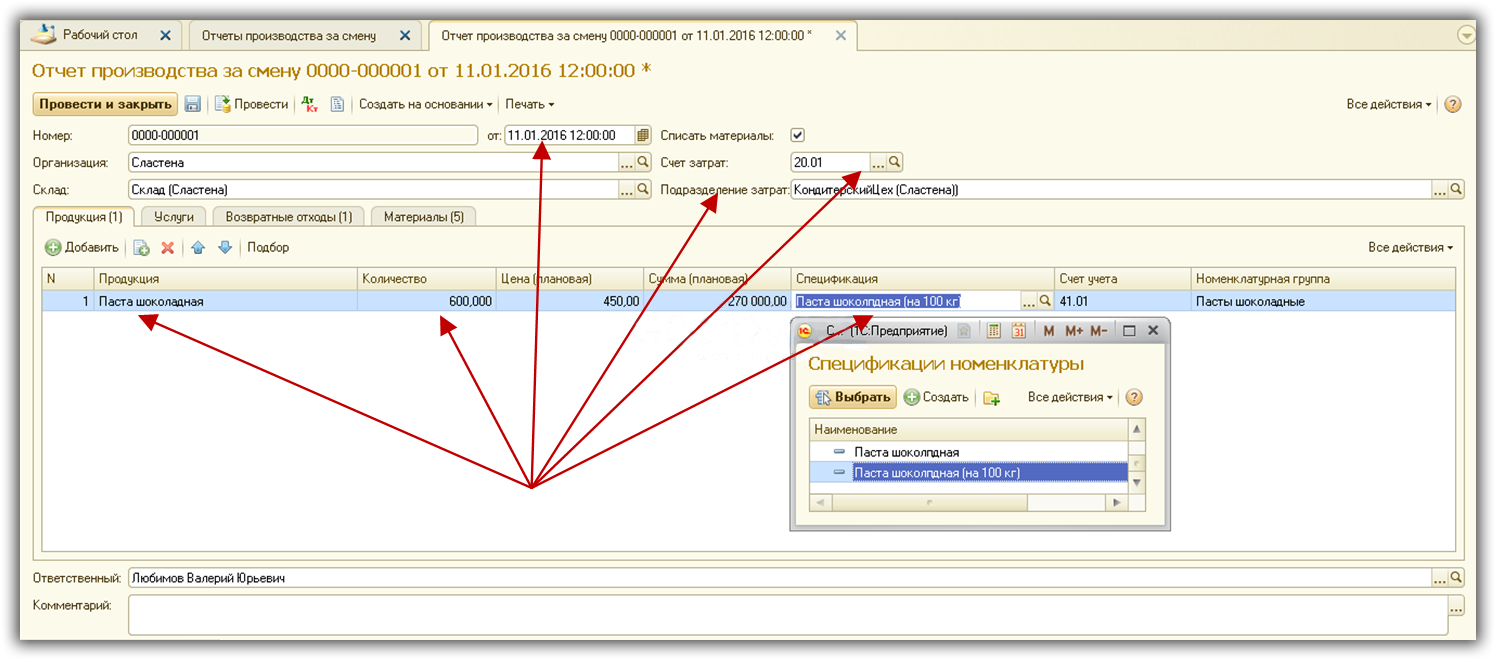

Для того, чтобы учесть выпуск продукции или полуфабрикатов в конфигурации 1С 8.3 Бухгалтерия предприятия 3.0, необходимо сформировать документ «Отчет производства за смену». В нем можно отразить услуги, которые подразделения оказывают друг другу. Документ вызывается из раздела «Производство» подраздел «Выпуск продукции».

Настройка производственного учета в 1С 8.3

1. В разделе «Справочники и настройки учета» в разделе «Производство» необходимо установить флажок «Ведется производственная деятельность» и выбрать тип плановых цен. По этим ценам будут списываться материалы в производство.

Примечание. Для установки различного вида цен используется документ «Установка цен номенклатуры».

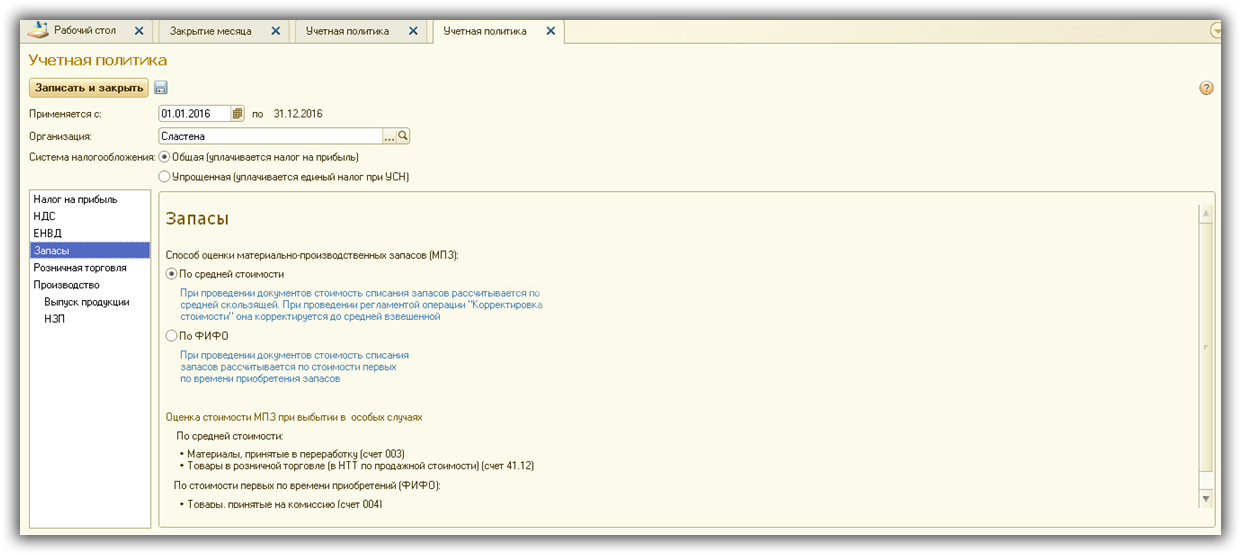

2. На закладке «Учетная политика» необходимо заполнить разделы «Производство» и «Запасы»:

Особенности заполнения документа «Отчет производства за смену»

Выпуск продукции и полуфабрикатов отражается на закладке «Продукция», выпуск услуг – на закладке «Услуги».

Основные вопросы, на которые отвечает этот документ:

- Когда?

- Сколько?

- Из чего?

- На какой счет списать затраты?

Важно помнить, что списание и распределение затрат в программе 1С 8.3 происходит в разрезе номенклатурных групп. Поэтому указание правильной номенклатурной группы – гарантия корректного закрытия счетов затрат в конце месяца.

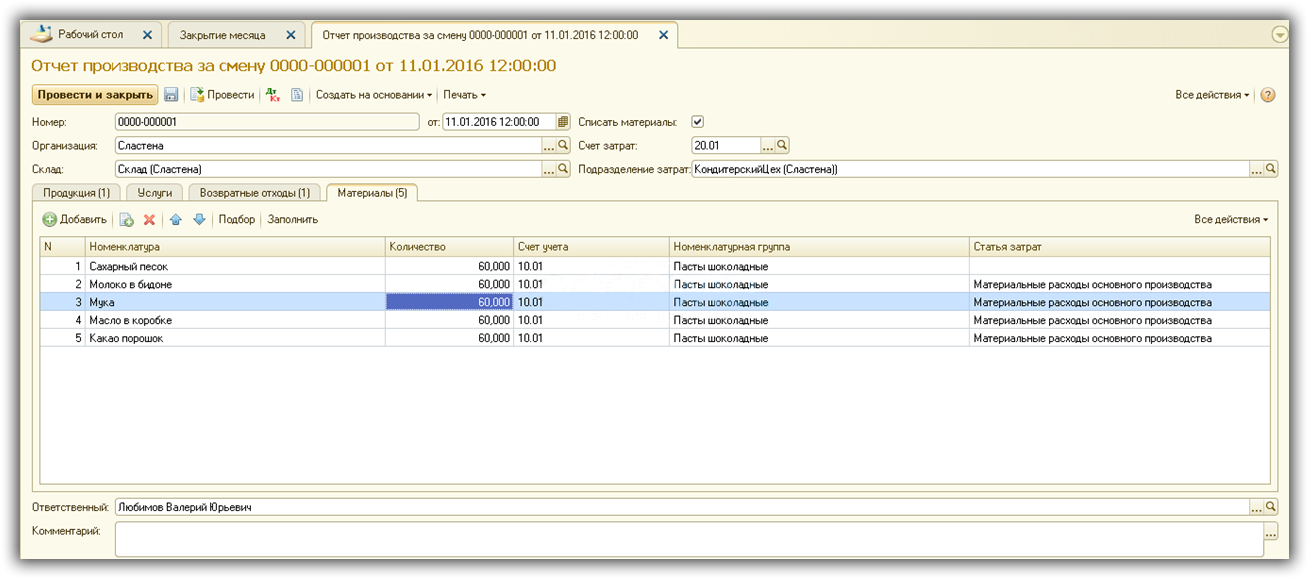

Флажок «Списать материалы» нужен для указания перечня материалов, из которого была выпущена продукция. Если этот флажок установлен, становится доступна закладка «Материалы», которая может быть заполнена автоматически по кнопке «Заполнить» на основании выбранной спецификации (выбирается на закладке «Продукция»).

На приведенном выше рисунке есть ошибка – не указана статья затрат в первой строчке. Статью можно заполнить прямо в документе (все колонки можно редактировать вручную). А можно указать статью в карточке номенклатуры – тогда статья будет подставляться в документы автоматически.

Для указания возвратных отходов есть специальная закладка с аналогичным названием.

Если бы в учетной политике был выбран метод списания МПЗ «ФИФО», то на закладке «Материалы» появилась бы дополнительная колонка «Документ оприходования», а в проводках заполнялась бы аналитика «Партии».

Примечание. Учет по партиям можно отключить в разделе «Справочники и настройки учета» на закладке «Запасы».

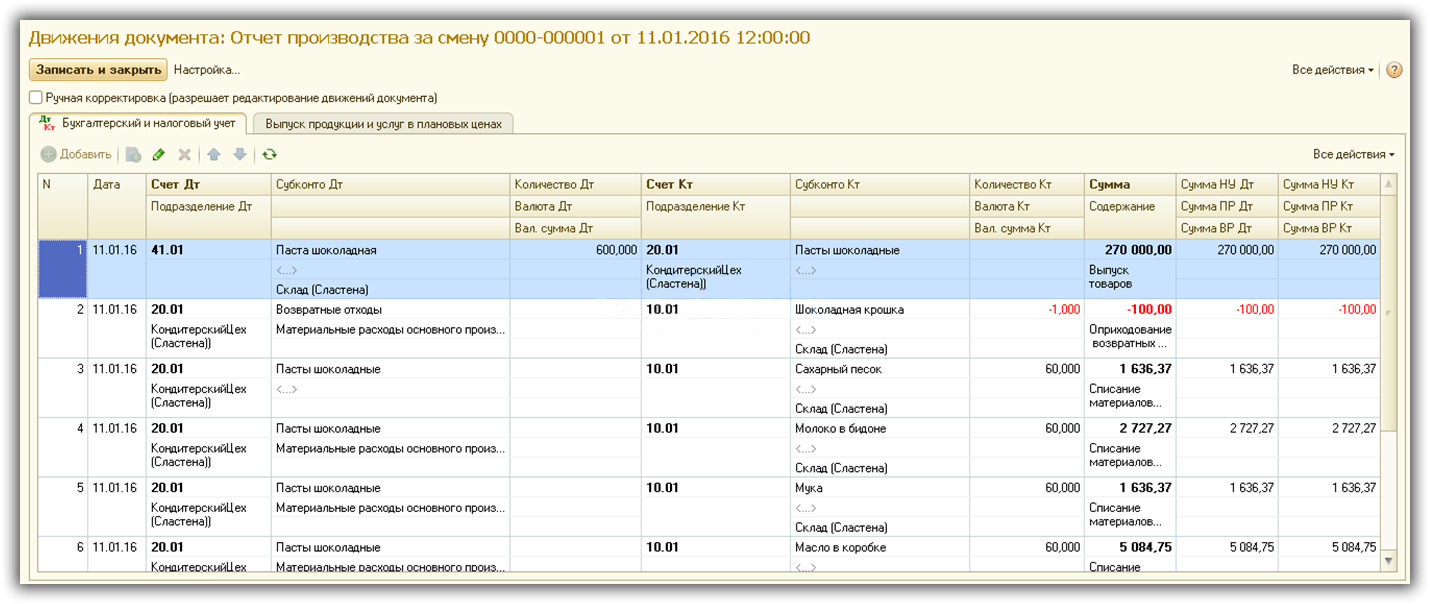

Проводки документа Отчет производства за смену в 1С 8.3

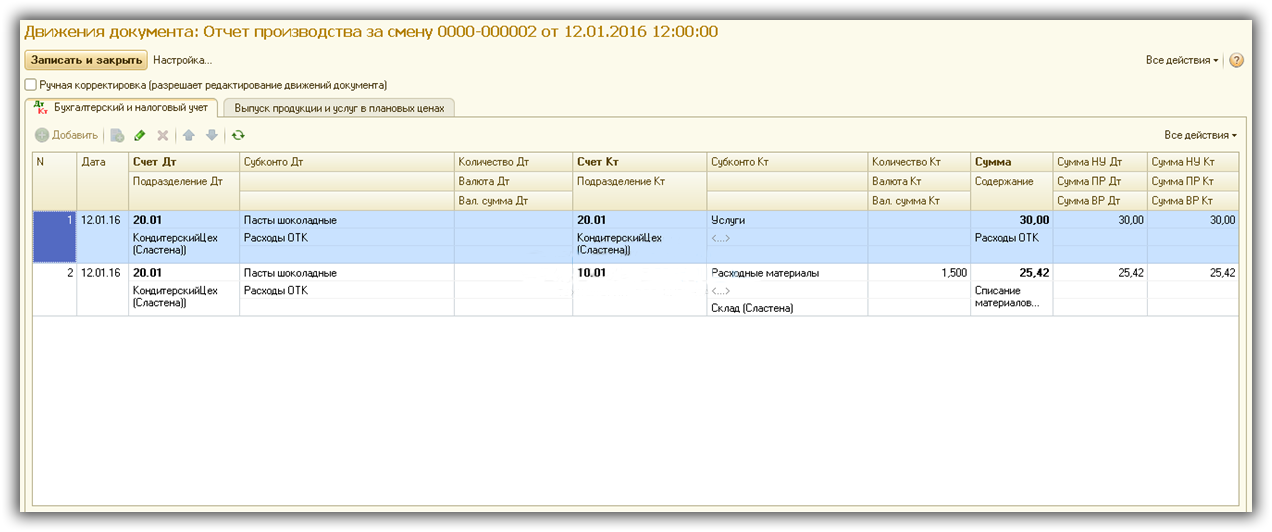

Документ «Отчет производства за смену» делает следующие проводки:

Красным выделена проводка оприходования возвратных отходов.

Все суммы рассчитаны на основании плановых цен, тип которых указан в учетной политике (за минусом НДС). Номенклатурная группа и для списания материалов, и для оприходования продукции одна – «Пасты шоколадные».

«Отчет производства за смену» и расчет себестоимости

Как посмотреть себестоимость выпущенной продукции?

Прежде всего необходимо выполнить закрытие месяца.

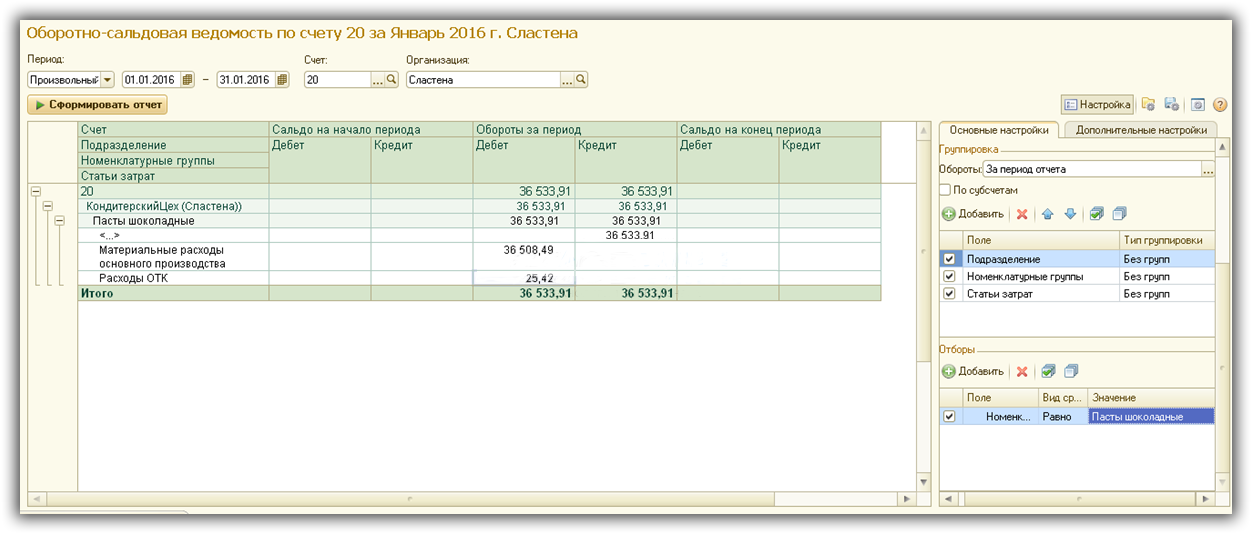

Для анализа себестоимости можно сформировать оборотно-сальдовую ведомость по счету затрат (Счет 20.01 – в нашем случае). Если в разделе «Отборы» выбрать нужную номенклатурную группу, то отчет выведет все затраты, которые в сумме и дают себестоимость.

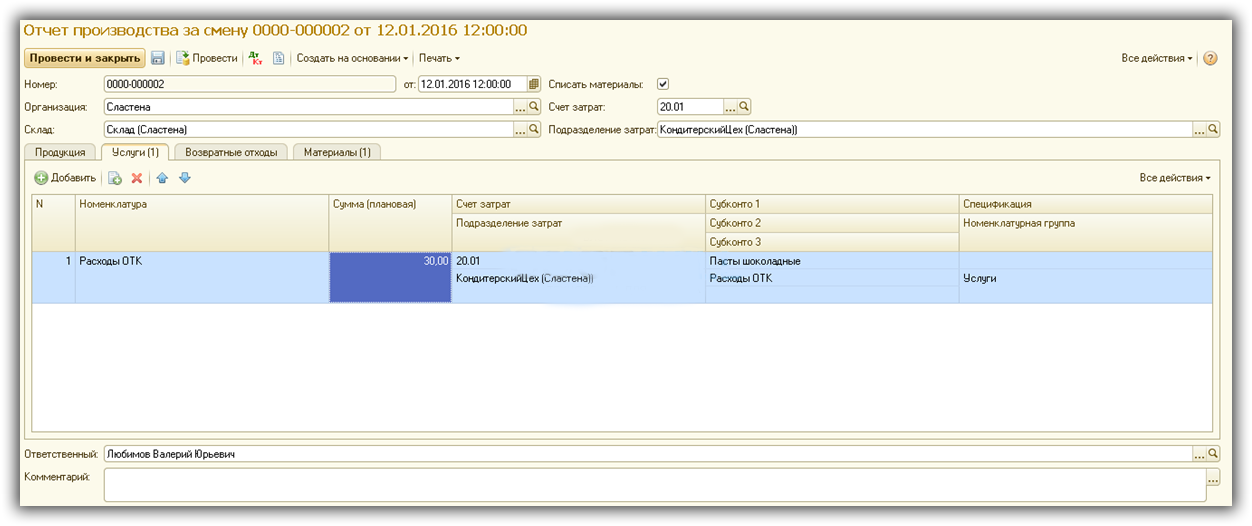

В нашем примере все затраты отнесены на одну статью затрат – «Материальные расходы основного производства». Усложним пример, добавим еще одну статью «Затраты отдела качества» и учтем материальные затраты этого отдела в себестоимости продукции.

Для этого будем использовать наш любимый документ «Отчет производства за смену». В нем на закладке «Услуги» выберем соответствующую услугу, счет затрат, подразделение (для которого выполняется услуга), номенклатурную группу и статью затрат.

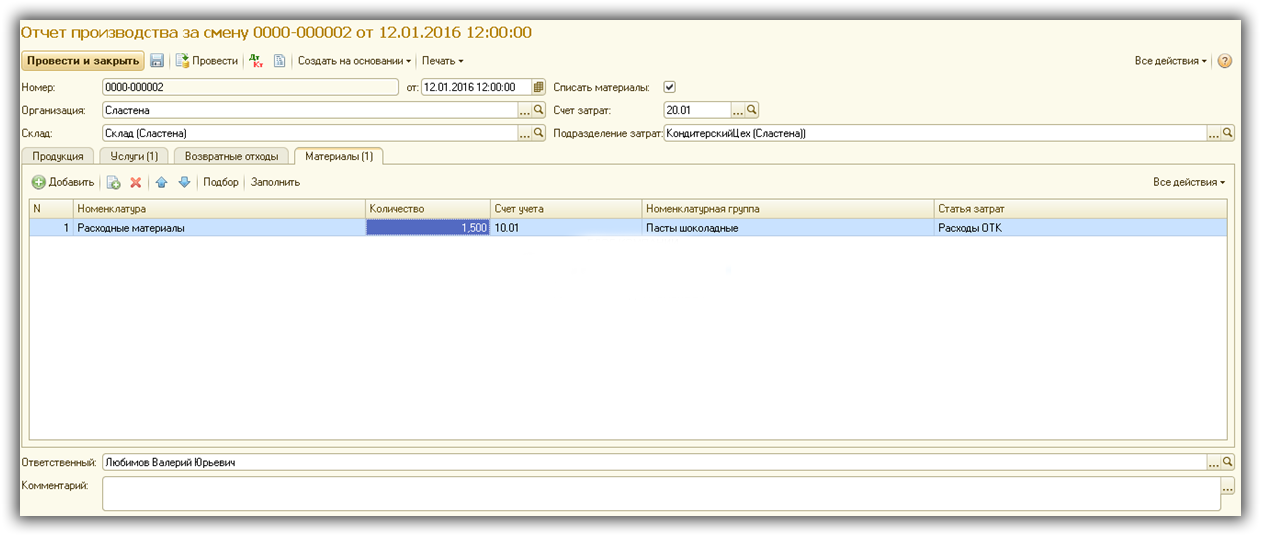

На закладке материалы укажем используемые расходные материалы, необходимые для проведения контроля качества. Обратите внимание – номенклатурная группа указана прежняя («Пасты шоколадные»), а статья затрат выбрана другая – «Расходы ОТК».

Выполним закрытие месяца и сформируем ОСВ по 20 счету с отбором по номенклатурной группе «Пасты шоколадные».

Как видим, структура затрат изменилась, появилась статья «Расходы ОТК».

Итак, документ «Отчет производства за смену» служит прежде всего для учета выпущенной продукции, полуфабрикатов и услуг, но не мене важной его задачей является сбор данных, а именно – прямых затрат, необходимых для расчета себестоимости.

По материалам: programmist1s.ru

Оперативное управление производством осуществляется на основании согласованных планов и графиков производства путем формирования пакета сопроводительных документов (таких как производственная карта, производственный лист, сопроводительный паспорт и т.д.) и последующей выдачей производственных заданий исполнителям. Учет выполненных операций, выпущенных изделий, деталей, полуфабрикатов осуществляется в дальнейшем в контексте сформированной маршрутно-сопроводительной документации.

Запуск в производство

Производственные карты (запуск, комплектование)

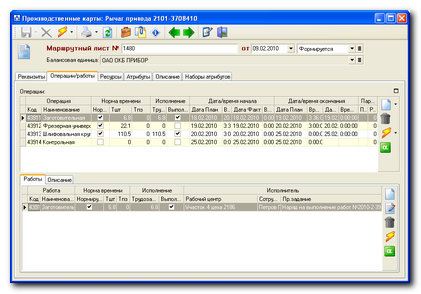

Запуск сформированных на этапе планирования производственных партий сопровождается формированием маршрутно-сопроводительных документов, в которых отражается информация о движении партий. Таким объектом в составе Решения является производственная карта. Она отражает движение партии по всему технологическому маршруту.

В производственной карте отражается вся совокупная информация об изготавливаемой партии, в том числе данные о перечне технологических операций, составе работ и переходов внутри каждой операции. Также на уровне операций автоматически рассчитывается плановое время их начала и окончания, исходя из количества обрабатываемых изделий определяется плановая трудоемкость.

Фактическое время начала и окончания операций фиксируется в процессе прохождения производственной партии по рабочим центрам в ручном или автоматизированном режиме (если есть возможность получить соответствующую информацию с производственного оборудования).

Несколько производственных карт могут быть объединены в Производственный лист. Он служит для логической группировки нескольких производственных карт с целью управления ими. Например, объединение по технологическому признаку или по признаку отношения к одному заказу.

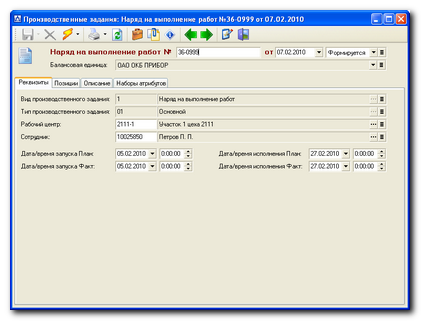

Производственные задания

Производственное задание служит для управления перечнем работ, выполняемых в рабочем центре. Перечень работ и их ресурсы, указанные в производственном задании, входят в состав производственных карт, т.е. относятся к определенным процессам, описанным в картах. При этом производственное задание может включать операции, относящиеся к нескольким производственным картам.

На уровне производственного задания определяется, какой объем операций и в какое время должен выполнить конкретный сотрудник (или бригада) в рамках конкретного рабочего центра.

&Задания могут формироваться автоматически на основании оперативного графика или создаваться вручную. Конкретный способ формирования зависит от условий планирования на предприятии. В производственном задании содержатся указания по исполнению работ в соответствии с заданными технологией нормативами. Форма представления производственного задания в каком-либо жестком виде не определена и устанавливается в зависимости от принятой практики организации производства на каждом конкретном предприятии. В качестве производственного задания может формироваться наряд на выполнение работ или запись в журнале сменно-суточных заданий. Учет производственных заданий может вестись как по выданным нарядам, так и по записям в журнале сменно-суточных заданий.

Контроль производственного процесса

Пооперационный учет

Для того чтобы организовать эффективный контроль за исполнением производственных заданий и движением производственных партий требуется обеспечить учет состояния исполнения операций. Решение «Система Alfa/Управление производством» предлагает различные способы реализации такой задачи. В зависимости от задач предприятия факт выполнения задания может отражаться как одновременно по всему заданию, так и по каждой операции отдельно. Таким образом, можно получить различную степень оперативности и детализации при контроле производственного процесса. В том случае, если на предприятии используются автоматизированные системы управления производством, возможно организовать импорт фактических данные по исполнению операций непосредственно из этих систем.

Информация о состоянии исполнения операций является исходной для формирования сводных отчетов о состоянии производственного процесса.

Операционный план-график

Множество запущенных производственных карт формирует операционный план-график производства для каждого рабочего центра или их произвольного набора. В нем отражается запланированное и фактическое состояние по каждой операции. Гибкая система фильтров и группировок позволяет проанализировать полученные данные в различных разрезах - по типу операции, исполнителям, состоянию и т.д. Для удобства работы информация отражается как в табличном, так и графическом виде.

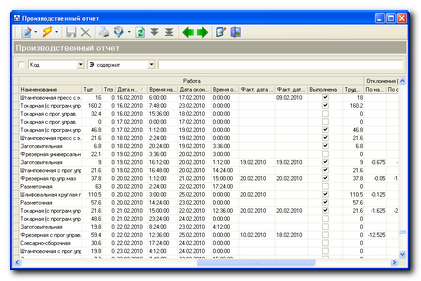

Производственный отчет

Производственный отчет является сводным учетно-управленческим регистром, позволяющим проследить связь между оперативным графиком производства и ходом производства. Производственный отчет включает информацию о размещенных заказах, сформированных производственных спецификациях и производственных партиях, производственных заданиях и исполнителях, состоянии исполнения и отклонениях. Объем информации в производственном отчете может регулироваться самим пользователем этого отчета. Используя фильтры и индивидуальные настройки представления пользователь может получить для себя только ту информацию, которая интересует его в данный момент.

Движение материалов и полуфабрикатов

Списание материалов (на основании ПК)

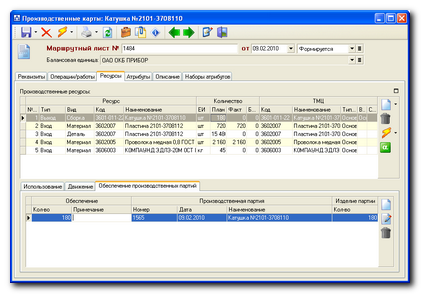

Основанием для списания материалов и комплектующих является перечень ресурсов, сформированный в производственной карте. Для каждого ресурса указывается его плановое количество, использование в той или иной операции, фактически потребленное количество.

Решение «Система Alfa/Управление производством» поддерживает различные организационные модели списания материалов со складов рабочих центров в производство.

Если на предприятии имеются утвержденные нормы списания материалов на производство, то с помощью встроенных механизмов Решение позволяет организовать автоматизированное списание материалов. При этом будет формироваться необходимый пакет первичных документов учета движения материалов. Таким образом, при прохождении производственной карты через точки учета,или после приемки партий на склады движения будут автоматически формироваться Акты на списание материалов, складские накладные и ордера.

С другой стороны, может быть организовано ручное формирование документов на списание материалов (например, Требований-накладных). Это позволяет контролировать и управлять процессом комплектования конкретных производственных карт и производственных заданий. В случае применения ручного механизма может осуществляться автоматизированный контроль списываемых материалов по номенклатуре и количеству на соответствие потребности, зафиксированной в производственной карте.

Межцеховое движение

Оформление межцехового движения партий, материалов, деталей или заготовок в Системе производится по общим правилам на основании требований на внутреннее перемещение. Производится списание по складу-источнику и операции прихода по складу-приемнику. При этом сохраняются все связи с документами-источниками и аналитикой учета.

Выпуск ГП и ПФ

Выпуск готовых изделий оформляется по завершении соответствующих операции производственной карты и операций контроля и приемки продукции. Формирование складского документа, отражающего факт поступления изделия на склад рабочего центра, может осуществляться двумя основными способами:

- Вручную из подсистемы Alfa-Stock.

- Автоматизированно на основании перечня выходных ресурсов производственной карты.

Для фактически изготовленных изделий, деталей и т.д. (в производственной карте отражаются как ресурс с типом Выход), указывается, какую конкретно производственную партию они обеспечивают.

Такой механизм позволяет связать в едином контуре пооперационный производственный контроль и фактическое движение изделий. Поскольку при этом сохраняются все связи между маршрутно-сопроводительными и складскими документами, всегда возможно проследить всю историю изготовления и движения конкретных партий изделий. Например, для любого изделия можно определить, из каких конкретно партий комплектующих и какими специалистами была осуществлена окончательная сборка и контрольная проверка узла, входящего в его состав. Особенно важна такая возможность для организации постпродажного обслуживания и повышения качества производства.

Как проанализировать движение запасов и остатк и в кладовых цехов?

Как оценить объем ы и движени е незавершенного производства ?

Как про анализ ировать затрат ы текущего месяца по заказам и оборотно-сальдовых журналов ?

З акрытие отчетного периода на производственно м предприяти и предполагает подготовку цепочки производственных отчетов. Показатели, которые содержат с я в таких отчетах, используются для оценки эффективности работы структурных подразделений, поиска резервов и способов сокращения расходов, премирования работников, принятия управленческих решений. Рассмотрим ежемесячные управленческие отчеты производственной компании, показатели и иные данные, которые в них содержатся , для позаказной системы учета.

Отчеты

Отчеты, которые мы будем рассматривать, могут применяться при работе с заказами:

- если предприятие применяет позаказную систему учета затрат и формирования себестоимости в основном производстве в качестве средства увязки производственных затрат и производственных планов с конкретными изделиями, договорами, внешними заказчиками (об этом и пойдет речь в статье);

- во вспомогательном производстве, например, если заказы открываются на изготовление приспособлений и оснастки, необходимых для основного производства;

- если предприятие выделено в отдельное юридически обособленное лицо в структуре холдинга и изготавливает продукцию только для этого холдинга (цель — обеспечить руководство необходимыми отчетными данными).

Самый удобный для анализа отчетов и показателей период — месяц: отчеты обработаны, сверки и проводки сделаны, общепроизводственные и иные косвенные расходы начислены. Есть и другие преимущества:

- во-первых, это не слишком большой период времени, но уже можно увидеть общую картину;

- во-вторых, за рутинной работой бухгалтер, экономист воспринимает суммы затрат — что 100 руб., что 100 тыс. руб. — одинаково, ведь документальное оформление, проводки одни и те же;

- в-третьих, сроки еще не критичны, можно исправить ситуацию, выработать комплекс мероприятий, принять нужное управленческое решение.

К сведению

Проблема многих предприятий — большие объемы незавершенного производства (НЗП), поэтому работа с отчетами и анализ показателей должны быть направлены в том числе на оптимизацию объемов НЗП.

Склад цехов

Рассмотрим порядок составления отчетов и анализа показателей на примере машиностроительного предприятия ООО «Изготовитель», которое выпускает промышленное оборудование, запчасти и детали для ремонта оборудования.

Характер производства — единичный и мелкосерийный.

Применяется позаказная система учета затрат. Это значит, что товарно-материальные ценности (ТМЦ), находящиеся на складе, предназначены для конкретных заказов. Поэтому в форме «Итоги по складам цех ов » должны быть отражены все остатки по заказам:

ООО «Изготовитель»

Итоги по складам цехов , тыс. руб.

Отчетный период: март 2015 г.

|

№ п/п |

Показатель |

Цехи по отчетным периодам |

||||||||

|

Заготовительный цех |

Механосборочный цех |

|||||||||

|

Февраль |

Март |

Отклонения |

Февраль |

Март |

Отклонения |

|||||

|

Остаток на начало периода |

||||||||||

|

Приход ТМЦ со склада |

||||||||||

|

Приход ТМЦ с участка по межцеховой кооперации |

||||||||||

|

Оприходованы по акту отходы производства |

||||||||||

|

Взяты в учет ТМЦ, ранее списанные на заказы (демонтированы с изготавливаемого оборудования по конструкторским решениям, приказам на списание) |

||||||||||

|

Прочий приход |

||||||||||

|

Оприходованы излишки на основании инвентаризации |

||||||||||

|

Итого приход |

||||||||||

|

Выдано из кладовой на заказы на установку, сборку (списано на незавершенное производство) |

||||||||||

|

Списание по актам на списание — брак, естественная убыль, дефекты в материале, приказ на списание |

||||||||||

|

Возврат на склад |

||||||||||

|

Передача по межцеховой кооперации на другие участки/цеха |

||||||||||

|

Прочий расход |

||||||||||

|

Списана недостача по результатам инвентаризации |

||||||||||

|

Итого расход |

||||||||||

|

Остаток на конец периода |

||||||||||

Экономист Краснова Н. Г. Краснова

Анализ показателей проводят в сравнении с прошлым месяцем. В зависимости от специфики производства, факторов сезонности для сравнения можно брать аналогичный месяц прошлого года или период, который на предприятии принят базовым для сравнений. Например, отчет «Итоги по складам цехов» можно использовать до ввода в эксплуатацию высокопроизводительной производственной линии.

В нашем случае объем заказов не повышался, сальдо на начало и конец периода по кладовым отдельных цехов незначительно уменьшилось (на 22,41 % по заготовительному цеху и на 19,23 % — по механическому), то есть эффективность работы цехов не снизилась. А вот чтобы ответить на вопрос, улучшилась ли эффективность работы каждого отдельного цеха и предприятия в целом, необходим более детальный анализ.

Деталь взял один цех, выполнил свою операцию, потом передал другому цеху для выполнения следующей операции (строки 3 и 12). Объем движения ТМЦ определяется сложностью изделия, спецификой технологического процесса.

Возврат ТМЦ

Совсем другое дело — показатель возвратов на склад (строка 11). Здесь необходимо выяснить:

- по каким заказам были возвращены ТМЦ на склад;

- причину возврата;

- кто виновен, что ТМЦ не подошли или оказались не нужны.

Если причина возврата ТМЦ на склад — отказ покупателя от договора на приобретение оборудования, значит, в договоре необходимо предусматривать штрафные санкции за такое расторжение.

В любом случае при возврате ТМЦ на склад необходимо выяснить, могут ли они применяться на других заказах или это узкоспецифичные ТМЦ, которые закупались специально для изготовления конкретного оборудования. В последнем случае ТМЦ для предприятия — прямой «неликвид».

Еще одна причина возврата — ТМЦ не подошли по параметрам (например, в случае если это экспериментальное оборудование или оборудование, которое изготавливается впервые).

В марте 2015 г. возврат на склад по заготовительному цеху составил 50 тыс. руб. — сумма небольшая в масштабах предприятия. Заготовительный цех возвращает на склад металл, который является основным материалом и будет применен на другом заказе.

В механосборочном цехе все намного сложнее: речь идет уже о комплектующих, блоках, покупных узлах, которые достаточно редко применяются на другом заказе.

Экономисту нужен подробный перечень возвращаемых ТМЦ. Указанный перечень ежемесячно должна рассматривать контроллинговая группа, в состав которой входят конструктор ы , технолог и , снабженц ы , менеджер ы по продажам, специалист ы планово-производственной службы (далее — ППС). Задача группы — определить, что делать дальше с ТМЦ:

- возвращать поставщику (если это возможно по условиям договора с поставщиком, хотя на практике это труднореализуемо);

- применять на другом заказе;

- произвести конструкторскую замену без потери технических качеств и с согласия заказчика в одном из действующих заказов (чтобы применить узел, сданный на склад, а не закупать схожий, но с другими параметрами).

Основание для возврата ТМЦ на склад отражается в соответствующей графе отчета «Перечень ТМЦ, возвращенных на склад» .

С одной стороны, основание для возврата должно быть обоснованным в контрольных целях, для исключения халатности. А с другой — формальность не должна быть жестким препятствием для сдачи ТМЦ на склад. В противном случае не нужные ТМЦ будут оседать на складах или в укромных углах производственных цехов, а вопрос, что с ними делать, — автоматически отложен до формирования себестоимости по заказу и сдачи готового изделия на склад. Между тем изготовление оборудования по заказу занимает несколько месяцев, и узел мог быть за это время уже применен на другом заказе — конструкторы, прорабатывающие новое изделие, могли вписать его в конструкцию другого оборудования.

ООО «Изготовитель»

Перечень ТМЦ, возвращенных на склад за март 2015 г .

Подотчетное лицо: Механосборочный цех

|

№ п/п |

Заказ |

Основание для возврата |

|||||||

|

Наименование |

Наименование |

Артикул |

Единица измерения |

Кол-во |

Цена, руб. |

Сумма, руб. |

|||

|

Разрешение конструктора № 15 от 10.02.2016 |

|||||||||

|

Захват (рычажный) |

Изменение конструкции по заявке заказчика |

||||||||

|

Итого по заказу 257 |

|||||||||

|

Всего |

850 000,00 |

||||||||

Зав.складом Михайленко Е. А. Михайленко

Экономист Краснова Н. Г. Краснова

Отходы производства

Отходы производства должны оприходоваться (строка 4 отчета «Итоги по складам цехов») не реже одного раза в месяц.

Отметим, что в данном случае все зависит от специфики каждого цеха. Например, в заготовительном цехе отходы — это остатки и куски труб, кругов, швеллеров, листов, которые уже не могут применяться для раскроя из них заготовок деталей; в механосборочном цехе — металлическая стружка, образующаяся в результате обработки заготовок деталей.

Суммы ТМЦ, котороые при этом ставятся в учет, небольшие, но для предприятия, например, сдача металлолома — один из способов пополнить свои оборотные средства. Но в большей степени это дисциплинированность материально-ответственных должностных лиц, порядок в учете, на рабочих местах, высвобождение производственных кладовых и иных помещений от ненужных отходов.

Что касается показателя «Списание по актам на списание — брак, естественная убыль, дефекты в материале, приказ на списание » (графа 10), необходимо учитывать следующее:

- специфику используемых материалов по каждому цеху. Если к ним применяются нормы естественной убыли, то кладовщики должны своевременно оформлять акты на списание естественной убыли по своим цехам. Это позволит видеть реальные остатки по ТМЦ и, соответственно, правильно рассчитать нормы расхода материалов;

- если в текущем месяце был брак, то экономисту необходимо проанализировать такие заказы и определить, как брак отразился на их себестоимости;

- если руководством предприятия были изданы приказы на списание по отдельным заказам, задача экономиста — проконтролировать, прошли ли по заказам, указанным в этом приказе: сдача ТМЦ на склад, списание и уценка отдельных ТМЦ, надлежаще ли оформлены акты списания. Если этого не делать, себестоимость заказа не будет корректной.

Конечно, такие аспекты должны контролироваться и в повседневной работе, но за решением текущих производственных вопросов о «нерегулярных» учетных операциях экономист или бухгалтер могут забыть, не потребовать вовремя от цехов первичные документы, а вот при закрытии месяца на этом концентрируется особое внимание.

Экономист при закрытии месяца должен обратить внимание и на показатель «Взяты в учет ТМЦ, ранее списанные на заказы (демонтированы с изготавливаемого оборудования по конструкторским решениям, приказам на списание)» (графа 5).

Большие значения — это предпосылки к возвратам на склад. Сняли то, что раньше списали — это и конструкторская ошибка (встречается в единичном производстве), и кардинальные изменения по заказу (например, если заказчик захотел изменить одну модель оборудования на другую). Разбирательство по таким суммам проводится в разрезе заказов, с привязкой к условиям договоров, с пояснениями (лучше письменными) конструкторов. Большие суммы по этому показателю - это не эффективная работа предприятия.

Показатели « Оприходование и списание в результате инвентаризации » анализируются членами инвентаризационной комиссии. Но экономисту необходимо знать, по каким заказам были отклонения и как выявленные излишки и недостачи ТМЦ отразились на себестоимости заказов.

НЗП по заказам

После анализа остатков по заказам в кладовых цехов экономист приступает к анализу незавершенного производства по заказам. Принцип такой: если ТМЦ лежит на полке, над ним не выполнялись операции, значит, это объект учета «кладовая»; если над деталью была выполнена операция или несколько единиц деталей собраны в узел, сварены и установлены — это уже НЗП. Отсюда и разные формы для анализа.

Анализ отчета «Итоги по незавершенному производству цехов» аналогичен анализу отчета по кладовой.

ООО «Изготовитель»

Итоги по незавершенному производству цехов, тыс. руб.

Отчетный период: март 2015 г.

Сравнение с периодом: февраль 2015 г.

|

№ п/п |

Показатель |

Цехи по отчетным периодам |

||||||||

|

Механосборочный цех |

Сварочный цех |

|||||||||

|

Февраль |

Март |

Отклонения по механосборочному цеху |

Февраль |

Март |

Отклонения по сварочному цеху |

|||||

|

Остаток на начало периода |

||||||||||

|

Выполнена установка, сборка (образование НЗП) |

||||||||||

|

Приход НЗП по межцеховой кооперации |

||||||||||

|

Прочий приход |

||||||||||

|

Итого приход |

||||||||||

|

Передача НЗП по межцеховой кооперации |

||||||||||

|

Списание НЗП по акту на списание, дефектному акту, приказу |

||||||||||

|

НЗП отнесено на себестоимость готовой продукции |

||||||||||

|

Прочий расход |

||||||||||

|

Итого расход |

||||||||||

|

Остаток на конец |

||||||||||

Экономист Краснова Н. Г. Краснова

Анализ НЗП по заказам начинается с оценки остатков НЗП на начало и конец каждого периода. Для анализа экономист должен иметь данные о том, какие заказы были завершены, продукция сдана на склад, поскольку показатель графы 8 «НЗП отнесено на себестоимость готовой продукции » значительно превышает суммы НЗП, образовавшегося за этот период (показатель «Выполнена установка, сборка» графа 2).

В нашем случае характер производства единичный, характеризуется неритмичностью производства, поэтому выпуск готовой продукции в марте 2015 г. значительно ниже, чем в феврале: механосборочный и сварочный цехи каждый по 3000 тыс. руб. Эту фактическую цифру необходимо сопоставить с плановой (выполнены ли объемы работ по запланированным заказам).

Показатель «НЗП отнесено а себестоимость готовой продукции» (графа 8) один из самых важных показателей в работе ПЭО и всего предприятия в целом. Хорошо, если значение графы 8 превышает значение графы 2 «Выполнена установка, сборка (образование НЗП)».

Еще один важный показатель — «Выполнена установка, сборка (образование НЗП)» (графа 2). Его значение должно совпадать со значением показателя «Выдано из кладовой на заказы на установку, сборку» (графа 9) формы «Итоги по кладовой цехов». То есть то, что взято с полки в кладовой, должно попасть на изделие (исключение — уже описанные виды движения на кладовой, графы 10-14).

Межцеховая кооперация по НЗП, когда узлы передаются с одного участка на другой и каждый цех понимает, за какую сумму НЗП он несет ответственность, — нормальный производственный процесс.

Если значение графы 2 значительно превышает значение графы 8, то есть образование НЗП в текущем периоде значительно превышает отнесение НЗП на готовую продукции, необходимо выяснить, с какими заказами это связано. Если это трудоемкие заказы, предусматривающие изготовление оборудования в течение 3-6 месяцев, то это нормальная ситуация. Но если увеличилось количество мелких, но не трудоемких заказов, экономист должен выяснить, не нарушались ли сроки сдачи по ранее запущенным в производство заказам, не приведет ли это к штрафным санкциям. В этом случае ППС должна внести коррективы в свои графики, чтобы доделать уже начатые заказы и сдать их на склад и только затем приступать к выполнению других мелких заказов.

Если на машиностроительном предприятии практикуется создание складского запаса запчастей, которые приобретаются покупателями, то в производство должны запускаться оптимальные партии. Понятно, что производственникам удобнее и выгоднее (особенно при сдельно-премиальной оплате) запускать в производство крупные однотипные партии, экономить таким образом подготовительно-заключительное время и трудозатраты за счет большого числа деталей в партии. Но при этом необходимо учитывать, что это одновременно необоснованный «захват» оборотных средства и так неритмично работающего предприятия.

Из-за такого рода заказов, ориентированных на склад и запущенных в значительных объемах, у предприятия может не хватить средств на закупку материалов и комплектующих для крупного заказа на изготовление оборудования.

В то же время изготовление небольших партий запчастей позволит сгладить неритмичность работы цехов, не дать простаивать рабочим, а отдел продаж сможет реализовать этот объем запчастей достаточно быстро, обеспечив поступление денежных средств, на складах не образуются завалы.

Управление заказами

Но обобщенных данных недостаточно, в ходе закрытия отчетного периода экономист должен «пройтись» по всем заказам.

Два следующих отчета экономисту необходимо рассматривать и анализировать вместе:

- оборотно-сальдовый журнал действующих заказов — показывает обороты по всем заказам;

- затраты по действующим заказам — расшифровывает затраты текущего периода (приходную часть предыдущей формы), дает представление о характере проведенной в отчетном месяце работы.

По заказам 263 «Корзина 698.56.000» и 270 «Захват 1563.18.000» все в порядке: работы закончены в марте, продукция сдана на склад, определена себестоимость, изготовленная продукция передана заказчикам.

По заказам 260 «Штуцер 1814.22.000» и 262 «Вал 174.56.000» тоже нормальная производственная ситуация: незначительные затраты прошли в прошлом месяце, значительные объемы — в текущем. Имели место трудозатраты с сопутствующими начислениями, косвенными затратами, на заказы списаны материалы.

Подозрение у экономиста должна вызывать ситуация, если затратами текущего периода являются только материалы. В этом случае необходимо подтвердить правильность отнесенных затрат, поднять первичные учетные документы.

Это относится к заказу 256 «Конвейер ленточный 20 м»: в отличие от предыдущих заказов затраты текущего периода ничтожны по сравнению с уже накопленной суммой по заказу, то есть это трудозатраты без списания материалов. Причем основная зарплата всего 600 руб., остальные затраты непрямые — отнесены на заказ уже используя именно зарплату в качестве базы распределения. Что можно было сделать на крупном оборудовании за такую сумму зарплаты? Несколько причин возникновения таких ситуаций.

Ситуация первая

Т рудозатраты ошибочно отнесены на этот заказ

Мастер ошибся, указывая в наряде этот номер заказа, или бухгалтер/экономист при обработке нарядов неправильно выбрали номер заказа из справочника. Это и необходимо перепроверить в первую очередь.

Такие ситуацию на практике могут встречаться достаточно часто, особенно когда одни и те же детали предусмотрены конструкциями изделий на разных заказах. Если же учетный работник выбрал заказ из справочника неправильно и в попытке отнести трудозатраты на заказ не нашел нужную деталь или операцию, это спасает от ошибки.

Ситуация в торая

Н а заказе действительно было необходимо выполнить мелкую работу — установить дефицитную запчасть, которую ждали пока привезут снабженцы.

Тогда остается открытым вопрос, работы закончены или нет. Если проблема только в том, что еще не оформлен паспорт на оборудование, а оборудование готово и находится на складе, а не числится незавершенкой в производстве с точки зрения технических нормативов, необходимо оформить изделие как готовое.

Ситуация т ретья

З аказ предполагает выполнение еще определенн ый объем работ, цех начал выполнять работу, о потом опять отложил, так как поступило указание выполнить более срочный заказ.

Экономисту необходимо убедиться в целесообразности такого решения, выяснить, кто дал такое указание, ведь сумма в 561,9 тыс. руб. висит в «незавершенке», была ли производственная возможность закончить заказ в этом месяце, тем более что договорная дата передачи покупателю — 02.04.2015 (как правило, на момент анализа дата уже просрочена).

Такая ситуация может возникнуть и в случае, когда в ход производственного процесса вмешивается заинтересованный менеджер по продажам и по договоренности с мастером меняет очередность заказов в работе, ведь менеджер получает бонусы за сделку в том отчетном периоде, когда заказ отгружен клиенту. Конечно, это в ущерб предприятию, но на руку отдельному менеджеру отдела продаж.

Обратите внимание!

Отдельные сотрудники отдела продаж не должны иметь возможность непосредственно влиять на ход производственного процесса — изменения должны пройти через ППС. Если такие ситуации все-таки имеют место, экономист должен предложить измененить систему мотивации сотрудников отдела продаж.

Особое внимание необходимо обратить на заказы 257 и 272.

Заказ 257 «Захват (рычажный)» — нет затрат, продукция не сдана на склад. Но до сдачи заказчику время еще есть — до 20.05.2016. Вполне возможно, что этот заказ пока отложили и выполняют заказы с более высокой приоритетностью. Такого рода заказы используются для более ритмичной работы предприятия, для обеспечения постоянно загрузки рабочих. Но когда экономист будет анализировать этот заказ уже при закрытии апреля, а ситуации не изменится — заказ опять будет без движения, а сроки уже поджимают, экономист должен выяснить, почему приостановлены работы, и действовать по аналогии с заказом 272.

Недопустимой является ситуацию по заказу 272 «Конвейер шнековый 40 м»: срок сдачи приближается, работы в текущем месяце не проводились, сумма НЗП крупная — 800 тыс. руб. Одна из причин приостановки работ — заказчик не внес очередной платеж. Экономисту необходимо удостовериться, что юрист компании в курсе ситуации.

Часто бывает так, что даже когда постоянный или вип-клиент нарушает договор, отдел продаж не сообщает юристу, ждет, пока заказчик исполнит обязательство. Но подключение юриста к такому вопросу просто необходимо. Например, часто по договорным условиям не предполагается, что нарушение обязательств заказчиком по оплате автоматически освобождает производителя от поставки: непоставка в срок, даже в случае просрочки платежа от заказчика, приводит к штрафным санкциям по отношению к компании-производителю.

Другая причина приостановки работ — объем работ остался незначительный, и поскольку срок сдачи только 15.04.2015, производственники планируют выполнить работы в первых числах апреля. Это не нарушение, но это риск. Ведь из-за незначительных затрат под угрозой вся сумма заказа — 800 тыс. руб. плюс штрафные санкции. Например, в результате неблагоприятных погодных условий перемерзло отопление в цехе (не всегда докажешь, что это форс-мажор), заболел ключевой рабочий. Необходим менее рискованный подход в планировании работ, не только ориентация на сроки, но и на сумму заказа (у заказа 272 должен быть высокий уровень приоритета).

ООО «Изготовитель»

Затраты по действующим заказам, тыс. руб.

Отчетный период: март 2015 г.

|

Статья/элемент затрат |

|||||||||

|

Конвейер скребковый 1513.45.000 |

Конвейер ленточный 20м. |

Захват (рычажный) |

Штуцер 1814.22.000 |

Вал 174.56.000 |

Корзина 698.56.000 |

||||

|

Материалы, в т.ч. |

|||||||||

|

Резинотехнические изделия |

|||||||||

|

Электрогруппа |

|||||||||

|

Прочие материалы |

|||||||||

|

Зарплата со страховыми взносами, в т.ч. |

|||||||||

|

Основная зарплата |

|||||||||

|

Общепроизводственные затраты |

|||||||||

|

Общехозяйственные затраты |

|||||||||

|

Внепроизводственные затраты |

|||||||||

|

Итого |

23355,00 |

||||||||

Экономист Краснова Н. Г. Краснова

На основании всех производственных и финансовых документов экономист предоставляет топ-менеджменту — директору и председателю контроллинговой группы — пояснительную записку. Пояснительная записка должна содержать заключения экономиста, в отдельных случаях — рекомендации и предложения.

Созывается производственное совещание контроллинговой группы. Ее основная задача — эффективное управление заказами, оптимизация работы предприятия. Рассматриваются результаты работы по отчетный месяц, подводятся итоги, вырабатывается план мероприятий по рискам негативных аспектов в будущем, виновных сотрудников лишают премии, либо сотрудники премируются за качественное и эффективное выполнение работ по заказам.

Вывод

Для слаженной работы предприятия каждый специалист должен быть на своем месте, осознавать свою работу и ответственность, понимать, как неправильные решения отражаются на финансовом состоянии и репутации предприятия.

Для оптимизации всего процесса и принятий правильных решений специалисту необходима информация о работе всех отделов, их функциях, ответственности, документообороте предприятия и т. д. Он должен разбираться в показателях отчетов, уметь анализировать и предвидеть перспективы развития компании на несколько шагов вперед с учетом возможных рисков.

Документ предназначен для отражения следующих операций в управленческом, бухгалтерском и налоговом учете:

- Выпуск продукции, произведенной в цехе. Может быть двух видов:

- с оприходованием на склад;

- без оприходования на склад с отражением в незавершенном производстве, отражением в общехозяйственных, общепроизводственных или других затратах.

- Оказание внутренней услуги производственным подразделением.

- Оприходование возвратных отходов на склад из производства.

- Отражение в учете данных о распределении прямых затратах на выпуск продукции:

- Материальные затраты и возвратные отходы – в количественном выражении;

- Технологические операции и Прочие затраты – в стоимостном выражении.

В шапке документа можно выбрать следующие реквизиты:

- Склад . Место хранения, на которое приходуется выпущенная продукция. Значение реквизита выбирается из справочника «Склады».

- Подразделение . Производственное подразделение, в котором был выпуск продукции или оказаны внутренние услуги. Значение реквизита выбирается из справочника «Подразделения». Реквизит является обязательным для заполнения.

- Подразделение организации . Производственное подразделение организации, в котором был выпуск продукции или оказаны внутренние услуги. Значение реквизита выбирается из справочника «Подразделения организаций». Реквизит является обязательным для заполнения.

- Задание на производство . Задание на производство указывается, если выпуск продукции привязан к конкретному заданию на производство, в этом случае задание на производство будет считаться исполненным в части выпущенной под него продукции.

- Разрешить превышение лимита . Для того, чтобы пользователь имел возможность указывать списание материалов на затраты сверх лимита, в наборе дополнительных прав значение права «Редактирование разрешения превышения лимита отпуска материалов» должно быть установлено в значение «Истина». В этом случае пользователю становится доступным флажок «Разрешить превышение лимита» . Если флажок будет включен, то документом можно будет списать любое количество материалов на затраты независимо от значения установленного лимита. В этом случае общее количество списываемого материала должно быть указано в реквизите «Количество» на закладке «Материалы», а объем превышающий значение лимита должен быть явно выделен и указан в колонке «В т.ч. отпущено сверх лимита» табличной части «Получатели». Колонка становится видимой при установке флажка «Разрешить превышение лимита». Контроль лимитов выполняется только в том случае, если направление выпуска продукции в документе задано «На затраты» или «На затраты (список)».

Видимость ряда реквизитов и закладок документа управляется в отдельном окне, вызываемом по кнопке «Настройка» :

- Использовать материалы . Если флажок установлен, то закладка «Материалы» видна. На этой закладке вводится перечень использованных при производстве продукции материалов.

- Автоматически распределять материалы . Флажок определяет ручное или автоматическое распределение материалов на выпуск. Если флажок не установлен, то закладка «Распределение материалов» видна.

- Использовать технологические операции . Если флажок установлен, то закладка «Тех. операции» видна. На этой закладке вводится перечень выполненных технологических операций при производстве продукции.

- Автоматически распределять тех. операции . Флажок определяет ручное или автоматическое распределение затрат по технологическим операциям. Если флажок не установлен, то закладка «Распределение тех. операций» видна.

- Использовать прочие затраты . Если флажок установлен, то закладка «Прочие затраты» видна. На этой закладке вводится перечень прочих нематериальных затрат, понесенных при производстве продукции.

- Автоматически распределять прочие затраты . Флажок определяет ручное или автоматическое распределение прочих затрат на выпуск. Если флажок не установлен, то закладка «Распределение прочих затрат» видна.

- Использовать возвратные отходы . Если флажок установлен, то закладка «Возвратные отходы» видна. На этой закладке вводится перечень возвратных отходов, полученных при производстве продукции.

- Автоматически распределять возвратные отходы на продукцию . Флажок определяет ручное или автоматическое распределение возвратных отходов на продукцию. Если флажок не установлен, то закладка «Распределение возвратных отходов» видна.

- Использовать наработку . Если флажок установлен, то в документ можно вводить данные не только по выпуску готовой продукции, но и данные о наработке. При включенном флажке становятся доступными для ввода данных реквизиты: Вид выпуска, В т.ч. доделка.

- Использовать задания на производство . Если флажок установлен, то в шапке документа становится доступным для ввода реквизит «Задание на производство», данные выпуска продукции можно привязывать к заданию на производство, тем самым указывая выполнение задания на производство. Становится доступным вариант автоматического заполнения табличной части «Продукция» по заданию на производство, указанному в шапке документа.

- Использовать заказы . Если флажок установлен, то становятся доступными для ввода реквизиты «Заказ-затраты»,«Заказ-выпуск», «Заказ-резерв/размещение» для указания заказов, к которым можно привязывать данные о выпуске продукции и затратах на выпуск.

- Использовать заказы на обслуживание ОС . Если флажок установлен, то в табличной части «Продукция» в реквизите «Выпуск» становится доступным для выбора вариант «Заказ на обслуживание ОС», то есть выпуск продукции или оказание услуги можно привязать к заказу на обслуживание ОС.

- Использовать направления выпуска. Если флажок установлен, то становится доступным выбор направлений выпуска продукции – на склад, на затраты одного направления, на затраты по нескольким направлениям. Становится доступным для ввода реквизит «Направление выпуска» в табличной части «Продукция», становится видимой закладка «Получатели», кнопка «Получатели» на командной панели табличной части «Продукция». Если флажок не установлен, то весь выпуск продукции идет на склад, указанный в шапке документа.

- Использовать подразделения НЗП . Если флажок установлен, то в табличной части «Распределение материалов» становятся доступными для ввода данных реквизиты «Подразделение НЗП», «Подразделение организации НЗП».

- Использовать аналитику НЗП . Если флажок установлен, то в табличной части «Распределение материалов» становятся доступными для ввода данных реквизиты «Номенклатурная группа НЗП», «Заказ НЗП».

Закладка «Продукция и услуги»

На закладке указывается выпущенная готовая продукция, полуфабрикаты или оказанные внутренние услуги:

- Продукция/услуга . Выпущенная продукция или оказанная услуга. Значение реквизита выбирается из справочника «Номенклатура» и является обязательным для заполнения.

- Характеристика продукции . Характеристика выпущенной продукции, если для данной продукции ведется учет по характеристикам. Значение реквизита выбирается из справочника «Характеристики номенклатуры».

- Серия продукции . Серия выпущенной продукции, если для данной продукции ведется учет по сериям. Значение реквизита выбирается из справочника «Серии номенклатуры».

- Вид выпуска . Вид выпуска продукции и оказания услуг. Доступен, если в настройках видимости реквизитов установлен флажок «Использовать наработку». Реквизит может принимать следующие значения:

- Выпуск - определяет факт окончательного выпуска продукции;

- Наработка - определяется факт незавершенного выпуска продукции, на который использованы затраты.

- Направление выпуска . Под направлением выпуска понимается способ дальнейшего учета изготовленной продукции – либо продукция передается на склад, либо остается в производстве и передается в другое производственное подразделение. Для указания направления выпуска в документе служит реквизит «Направление выпуска» на закладке «Продукция и услуги», а также закладка «Получатели». Эти реквизиты доступны, если в настройках видимости реквизитов (вызываются по кнопке «Настройка») установлен признак «Использовать направления выпуска». Для наработки направление выпуска не задается. Вся наработка остается в подразделении, ее изготовившем. Передача наработки в другое подразделение или на склад невозможна. Значение реквизита «Направление выпуска» по умолчанию может быть установлено в настройках пользователя. Для выбора доступны следующие направления выпуска:

- На склад . Выпуск продукции производится с оприходованием на склад. Склад указывается в шапке документа;

- На затраты . Выпуск продукции производится без оприходования на склад, направление списания затрат по изготовлению указывается на закладке «Получатели». При таком способе для строки выпуска продукции доступно только одно направление списания;

- На затраты (список) . Выпуск продукции производится без оприходования на склад, направление списания затрат по изготовлению указывается в диалоговом окне «Ввод направлений списания продукции (услуг)», которое открывается при нажатии кнопки «Получатели» на командной панели закладки «Продукция и услуги». Задавая направление выпуска продукции (неважно будет ли это одно направление или список направлений), нужно определить значения всех реквизитов для учета затрат, связанных с выпуском продукции. Такими реквизитами являются:

- подразделение, на которое относятся затраты (подразделение предприятия для управленческого учета и подразделение организации для регламентированного);

- статья затрат;

- заказ покупателя или заказ на производство;

- счета затрат для регламентированного учета и соответствующая счетам аналитика;

- при задании списка направлений необходимо задать коэффициент распределения затрат по направлениям.

Для частого использования одних и тех же комбинаций значений реквизитов описания направления выпуска их можно определить в шаблон. Для этого предназначен справочник «Направления списания выпущенной продукции (услуг)». Далее в документе «Отчет производства за смену» заполнение реквизитов для направления выпуска продукции можно выполнить на основе шаблона. Если задается список направлений выпуска, то шаблон применяется в окне задания списка по кнопке «Заполнить» - «Заполнить из шаблона». Если задается одно направление выпуска, то на закладке «Получатели» для заполнения данных по шаблону нужно нажать кнопку «Заполнить» - «Заполнить из шаблона». - Качество . Качество выпущенной продукции. Для услуг данный реквизит не заполняется. Значение реквизита выбирается из справочника «Качество».

- Мест . Количество мест выпущенной продукции.

- Единица . Единица измерения выпущенной продукции.

- Количество . Количество выпущенной продукции в единице хранения остатков. Значение реквизита заполняется автоматически при указании количества мест.

- В т.ч. доделка . если в реквизите «Вид выпуска» выбрано «Выпуск», в реквизите «Количество» - общий объем изготовленной продукции, то для того чтобы связать выпуск продукции с наработкой в реквизите «В т.ч. доделка» указывается объем продукции, для которой наработка фактически закончена.

- Доля стоимости . Доля стоимости для распределения затрат.

- Номенклатурная группа . Указывается номенклатурная группа выпуска продукции. Значение реквизита выбирается из справочника «Номенклатурные группы» и заполняется автоматически при выборе продукции значением, указанным в справочнике «Номенклатура» в поле «Номенклатурная группа».

- Заказ затраты . Указывается заказ для отражения затрат по выпуску продукции. Значение выбирается из списков документов «Заказ покупателя» или «Заказ на производство».

- Заказ выпуск . Заказ, для выполнения которого происходит выпуск продукции. Значение выбирается из списков документов «Заказ на производство» или «Заказ на обслуживание ОС».

- Заказ резерв . Заполняется при необходимости зарезервировать выпущенную продукцию под заказ. Значение выбирается из списков документов «Заказ покупателя», «Внутренний заказ» или «Заказ на производство».

- Спецификация . Указывается спецификация выпущенной продукции или оказанной услуги. Значение реквизита выбирается из справочника «Спецификации номенклатуры».

- Конечная продукция . Реквизит доступен, если в настройке документа установлен флаг «Использовать задания на производство» или флаг «Использовать заказы на обслуживание ОС». При проведении документа фиксируется факт выполнения запланированного выпуска по соответствующему заданию или заказу.

- Статус партии. Указывается статус партии, который позволяет различать ТМЦ в партионном учете.

Для целей бухгалтерского и налогового учета выпущенной продукции указываются:

- Счет учета (БУ). Счет бухгалтерского учета выпущенной продукции (например, 43 или 21).

- Счет учета (НУ) . Счет налогового учета выпущенной продукции. Значение реквизита выбирается из плана счетов налогового учета.

- Счет затрат (БУ). Счет бухгалтерского учета затрат по выпуску продукции или оказанию услуг (например, 20 или 23).

- Счет затрат (НУ) . Счет налогового учета затрат по выпуску продукции или оказанию услуг. Значение реквизита выбирается из плана счетов налогового учета.

Кнопка «Параметры» . На производстве расход комплектующих может зависеть от дополнительных параметров продукции (габариты, температура) или от параметров самого процесса выпуска продукции (влажность). В спецификации можно настроить зависимость расхода комплектующих от параметров выпуска продукции. Фактические значения параметров выпуска указываются в отчете производства за смену для каждой позиции готовой продукции. Для этого нужно сделать активной строку в табличной части «Продукция и услуги» и нажать кнопку «Параметры». Откроется диалоговое окно для ввода фактических значений параметров выпуска продукции.

Заполнить»

- Заполнить по заданию на производство . В табличную часть добавляются данные о продукции, которая есть в указанном в шапке задании на производство; при этом табличная часть предварительно очищается.

- Добавить из заказа покупателя . В табличную часть добавляются данные о продукции и услугах из заказа покупателя, который выбирается пользователем в окне выбора, при этом строки добавляются к уже имеющимся в табличной части строкам.

- . В табличную часть добавляются данные о продукции и услугах из заказа на производство, который выбирается пользователем в окне выбора, при этом табличная часть предварительно очищается. Заполнение происходит по неисполненной части заказа на производство.

- Добавить по заказу на производство . Аналогично «Заполнить по заказу на производство », но без удаления уже имеющихся строк в табличной части.

Закладка «Получатели»

На закладке указываются данные для отражения выпущенной продукции или услуг в незавершенном производстве, в общехозяйственных, общепроизводственных или других затратах, если выпуск производится без оприходования на склад. Каждая строка закладки «Получатели» является расширением соответствующей строки закладки «Продукция и услуги». Ввод новых строк, удаление, сортировка на данной закладке не доступны.

- Подразделение . Подразделение - получатель затрат. Значение реквизита выбирается из справочника «Подразделения».

- Подразделение организации . Подразделение организации - получатель затрат. Значение реквизита выбирается из справочника «Подразделения организаций».

- Заказ . Указывается заказ покупателя или заказ на производство, по которому отражаются затраты. Значение выбирается из списка документов «Заказ покупателя» или «Заказ на производство».

- Статья затрат . Статья затрат, по которой отражается выпущенная продукция или оказанные услуги. Заполнение данного реквизита означает факт отражения выпущенной продукции или оказанных услуг в затратах. Значение реквизита выбирается из справочника «Статьи затрат».

- В т .ч. отпущено сверх лимита . Указывается количество продукции, которое списывается на затраты сверх лимита. Данные указываются только если: используется механизм лимитирования отпуска материалов и полуфабрикатов в подразделения, в шапке документа установлен флаг «Разрешить превышение лимита», списание продукции идет на затраты, а не на склад.

- Хар-р затрат . В колонке выводится характер затрат, соответствующий выбранной в строке статье затрат.

- Вид аналитики

- Аналитика . Аналитика статьи затрат. Вводимые значения в данной колонке зависят от характера затрат, выбранной в строке статьи затрат.

- Продукция . Реквизит доступен, если указана статья затрат с характером затрат «Брак в производстве». При необходимости здесь указывается продукция, на которую относятся расходы по браку.

- Счет затрат (БУ). Счет бухгалтерского учета, на котором отражаются затраты. Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе статьи затрат.

- Счет затрат (НУ). Счет налогового учета, на котором отражаются затраты. Значение реквизита выбирается из плана счетов налогового учета и заполняется автоматически при выборе статьи затрат или выборе счета затрат по бухгалтерскому учету.

Табличную часть можно заполнить автоматически по кнопке «Заполнить» - «Заполнить из шаблона». В документах «Отчет производства за смену» для каждой позиции выпущенной продукции нужно указать направление выпуска. Если выбирается вариант «на затраты (список)», то ввод направления списания затрат по изготовлению указывается в диалоговом окне «Ввод направлений списания продукции (услуг)». Для частого использования одних и тех же комбинаций значений реквизитов описания направления выпуска их можно определить в шаблон. Для этого предназначен справочник «Направления списания выпущенной продукции (услуг)».

Закладка «Материалы»

Флажок «Вводить статьи затрат по строкам» определяет каким образом будут вводится статьи затрат на данной закладке. Установка данного флажка определяет указание статьи затрат в каждой строке табличной части.

- Статья затрат . Указывается статья затрат, по которой были отражены материалы и полуфабрикаты в незавершенном производстве. Значение реквизита выбирается из справочника «Статьи затрат». В реквизите можно указывать только статьи с видом затрат «Материальные».

В табличной части указываются материалы и полуфабрикаты, которые были использованы для выпуска продукции, оказания услуг:

- Материал . Использованный материал. Значение реквизита выбирается из справочника «Номенклатура».

- Характеристика материала . Характеристика материала, если для данного материала ведется учет по характеристикам. Значение реквизита выбирается из справочника «Характеристики номенклатуры».

- Серия материала . Серия материала, если для данного материала ведется учет по сериям. Значение реквизита выбирается из справочника «Серии номенклатуры».

- Мест . Количество мест использованного материала.

- Единица . Единица измерения использованного материала.

- Количество . Количество использованного материала в единице хранения остатков. Значение реквизита заполняется автоматически при указании количества мест.

- Вид выпуска . Вид выпуска продукции, на который был использован материал. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Заказ затраты . Заказ затрат продукции, на выпуск который был использован материал. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Заказ выпуск . Заказ, для исполнения которого был использован материал. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Спецификация . Спецификация, согласно которой использовался материал.

Табличную часть можно заполнить автоматически по кнопке «Заполнить» . Возможны следующие варианты заполнения:

- Заполнить по спецификации . В табличную часть добавляются данные о материалах согласно спецификации.

- Заполнить с подбором аналогов . При заполнении доступна замена материалов на аналоги. Замена выполняется в окне помощника «Подбор материалов и аналогов для выпуска продукции», где выводится информация о возможных аналогах, об остатках материалов и аналогов в незавершенном производстве и на складе. При этом если один и тот же аналог предусмотрен для разных материалов, его свободный остаток будет распределен пропорционально по всем материалам.

- Заполнить по остаткам . В табличную часть добавляются данные о материалах согласно остаткам, числящимся на момент заполнения документа в незавершенном производстве.

- Заполнить по потребностям. Табличная часть заполняется по перечню материалов, указанному на закладке «Материалы» в документе «Заказ на производство», при этом заполнение происходит по текущим (не закрытым) потребностям данного заказа на производство. Документы «Заказ на производство», по которым должно происходить заполнение, определяются по заказам, которые указаны в колонке «Заказ-выпуск» на закладке «Продукция» в отчете производства за смену. Если в табличной части на закладке «Материалы» в отчете производства за смену уже были заполненные строки, то при автоматическом заполнении по потребностям они будут удалены.

- Добавить из требование-накладная . Пользователем выбирается документ «Требование-накладная». Табличная часть заполняется по перечню материалов, указанному в документе «Требование-накладная» на закладке «Материалы», при этом строки добавляются к уже имеющимся в табличной части строкам.

Закладка «Распределение материалов»

В табличной части указывается распределение материалов и полуфабрикатов, указанных на закладке «Материалы» на выпущенную продукцию и оказанные услуги, указанных на закладке «Продукция и услуги».

- Материал, Характеристика материала, Серия материала, Статья затрат . Соответствующие значения из табличной части на закладке «Материалы». Реквизит «Статья затрат» доступен для редактирования если установлен флажок «Вводить статьи затрат по строкам» на закладке «Материалы».

- Количество . Количество материала в единице хранения остатков.

- Номенклатурная группа, Продукция, Характеристика продукции, Серия продукции, Вид выпуска, Заказ затраты, Заказ выпуск, Спецификация, Счет затрат (БУ), Счет затрат (НУ), Качество

- Подразделение НЗП, Подразделение организации НЗП . Доступны, если в настройках видимости реквизитов установлен флажок «Использовать подразделение НЗП».

- Номенклатурная группа НЗП, Заказ НЗП . Доступны, если в настройках видимости реквизитов установлен флажок «Использовать аналитику НЗП».

Предусмотрено заполнение данной табличной части по кнопке «Заполнить». Материалы и полуфабрикаты, указанные на закладке «Материалы», распределяются по выпущенной продукции пропорционально значениям в колонке «Доля стоимости». Каждый материал распределяется только на те строки выпуска, в спецификацию которых входит указанный материал. Материалы, для которых указан заказ покупателя, распределяются только на выпуск продукции по данному заказу.

Закладка «Тех. операции»

На закладке в табличной части указываются данные по выполненным технологическим операциям:

- Технологическая операция. Выполненная технологическая операция. Значение реквизита выбирается из справочника «Технологические операции».

- Вид выпуска . Вид выпуска продукции, по которому была выполнена технологическая операция. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Статья затрат . Статья затрат, по которой отражаются технологические операции в незавершенном производстве. Значение реквизита выбирается из справочника «Статьи затрат». В реквизите можно указывать только нематериальные статьи с видом затрат не равном «Материальные».

- Расценка . Стоимость за единицу технологической операции. Значение реквизита заполняется автоматически по данным справочника «Технологические операции».

- Валюта . Валюта расценки технологической операции. Значение реквизита заполняется автоматически по данным справочника «Технологические операции».

- Количество . Количество выполненных технологических операций.

- Сумма в валюте расценки . Сумма выполненных операций в валюте расценки технологической операции. Значение реквизита рассчитывается автоматически после ввода количества.

- Сумма . Сумма выполненных операций в валюте управленческого учета. Значение реквизита рассчитывается от суммы в валюте расценки.

- Сумма (регл). Сумма выполненных операций в валюте регламентированного учета. Значение реквизита рассчитывается от суммы в валюте расценки.

- Заказ . Заказ затрат продукции (заказ покупателя или заказ на производство), по которому была выполнена технологическая операция.

- Вид аналитики . В колонке выводится название аналитики, которую нужно указать для выбранной в строке статьи затрат в колонке «Аналитика».

- Аналитика . Аналитика статьи затрат.

- Продукция . Реквизит доступен, если основная статья затрат указанной технологической операции имеет характер затрат «Брак в производстве». При необходимости здесь указывается продукция, на которую относятся расходы по браку.

- Проект . Проект или виды распределения по проектам. Реквизит указывается, если в системе ведется учет косвенных затрат по проектам.

Для целей бухгалтерского и налогового учета указываются:

- Счет затрат (БУ). Счет бухгалтерского учета на котором отражаются выполненные тех. операции.

- Счет затрат (НУ). Счет налогового учета на котором отражаются выполненные тех. операции.

Табличную часть можно заполнить автоматически по данным технологической карты производства.

Закладка «Исполнители»

На закладке в табличной части указываются данные по исполнителям, фактически перечисляются работники и указывается КТУ каждого из них:

- Работник . Исполнитель работ (например, член бригады рабочих). Для наряда, отражаемого в регламентированном учете, также требуется указать приказ о приеме работника.

- КТУ . «Коэффициент трудового участия» позволяет неравномерно распределить сумму наряда по и исполнителям. По умолчанию равен 1.

- Сумма к начислению . Сумма к начислению работнику в валюте управленческого учета.

- Сумма к начислению (регл) . Сумма к начислению работнику в валюте регламентированного учета.

Закладка «Распределение тех. операций»

В табличной части указывается распределение технологических операций, указанных на закладке «Тех. операции» на выпущенную продукцию и оказанные услуги, указанных на закладке «Продукция и услуги».

- Технологическая операция, Статья затрат . Соответствующие значения из табличной части на закладке «Тех. операции».

- Сумма . Сумма выполненных операций в валюте управленческого учета.

- Сумма (регл). Сумма выполненных операций в валюте регламентированного учета.

- . Соответствующие значения из табличной части на закладке «Продукция и услуги».

Предусмотрено заполнение данной табличной части по кнопке «Заполнить». Технологические операции, указанные на закладке «Тех. операции», распределяются по выпущенной продукции пропорционально значениям в колонке «Доля стоимости». Тех. операции, для которых указан заказ покупателя, распределяются только на выпуск продукции по данному заказу.

Закладка «Прочие затраты»

На закладке в табличной части указываются данные по прочим нематериальным затратам:

- Статья затрат . Статья затрат, по которой отражены прочие затраты в незавершенном производстве. Значение реквизита выбирается из справочника «Статьи затрат». В реквизите можно указывать только нематериальные статьи с видом затрат не равном «Материальные».

- Способ распределения . Способ распределения затрат указывает, по какой базе будут распределены затраты при проведении документа «Расчет себестоимости». Это фактически аналитика, по которой затраты отражены в НЗП.

- Номенклатурная группа . Номенклатурная группа выпуска продукции, на которую относятся прочие затраты. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Вид выпуска . Вид выпуска продукции, на которую относятся прочие затраты. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Заказ . Заказ затраты продукции, на которую относятся прочие затраты. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Сумма

- Сумма (регл). Сумма прочих затрат в валюте регламентированного учета. Значение реквизита рассчитывается автоматически при изменении суммы в валюте упр. учета.

При нажатии кнопки «Заполнить» - «Заполнить по остаткам» табличная часть заполняется остатками нематериальных затрат в незавершенном производстве;

Закладка «Распределение прочих затрат»

В табличной части указывается распределение прочих затрат, указанных на закладке «Прочие затраты» на выпущенную продукцию и оказанные услуги, указанных на закладке «Продукция и услуги».

- Статья затрат . Значения соответствующих реквизитов из табличной части на закладке «Прочие затраты».

- Сумма . Сумма прочих затрат в валюте управленческого учета.

- Сумма (регл). Сумма прочих затрат в валюте регламентированного учета.

- Номенклатурная группа, Продукция, Характеристика продукции, Серия продукции, Вид выпуска, Заказ, Спецификация, Счет затрат (БУ), Счет затрат (НУ), Качество

Предусмотрено заполнение данной табличной части по кнопке «Заполнить ». Затраты, указанные на закладке «Прочие затраты», распределяются по выпущенной продукции пропорционально значениям в колонке «Доля стоимости». Прочие затраты распределяются на выпуск продукции по той же номенклатурной группе и заказу, которые указанны в строке табличной части «Прочие затраты».

Закладка «Возвратные отходы»

Для возвратных отходов можно указать отдельный склад для передачи, склад устанавливается в реквизите «Склад» на закладке «Возвратные отходы».

В табличной части указываются возвратные отходы, которые образовались при выпуске продукции:

- Номенклатура . Возвратный отход. Значение реквизита выбирается из справочника «Номенклатура».

- Характеристика номенклатуры . Характеристика возвратного отхода, если для данного возвратного отхода ведется учет по характеристикам. Значение реквизита выбирается из справочника «Характеристики номенклатуры».

- Серия номенклатуры . Серия возвратного отхода, если для данного возвратного отхода ведется учет по сериям. Значение реквизита выбирается из справочника «Серии номенклатуры».

- Мест . Количество мест полученного возвратного отхода.

- Единица . Единица измерения полученного возвратного отхода.

- Количество . Количество полученного возвратного отхода в единице хранения остатков. Значение реквизита заполняется автоматически при указании количества мест.

- Вид выпуска . Вид выпуска продукции, по которому был получен возвратный отход. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Заказ затраты . Заказ затраты продукции, по которому был получен возвратный отход. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Заказ резерв . Заполняется при необходимости зарезервировать возвратные отходы под заказ. Значение выбирается из списков документов «Заказ покупателя», «Внутренний заказ» или «Заказ на производство».

- Номенклатурная группа . Указывается номенклатурная группа выпуска продукции

- Спецификация . Указывается спецификация выпущенной продукции или оказанной услуги согласно выпуску которой получился возвратный отход. Значение реквизита выбирается из справочника «Спецификации номенклатуры».

- Статус партии. Указывается статус партии, который позволяет различать ТМЦ в партионном учете. Для возвратных отходов, которые принадлежат давальцу, указывается статус партии "В переработку".

Предусмотрено заполнение данной табличной части по кнопке «Заполнить». Заполнение производится на основании спецификаций выпуска, которые указаны на закладке «Продукция и услуги».

Закладка «Распределение возвратных отходов»

В табличной части указывается распределение возвратных отходов, указанных на закладке «Возвратные отходы» на выпущенную продукцию и оказанные услуги, указанных на закладке «Продукция и услуги».

- Номенклатура, Характеристика номенклатуры, Серия номенклатуры, Статья затрат . Значения соответствующих реквизитов из табличной части на закладке «Возвратные отходы».

- Количество . Количество возвратных отходов в единице хранения остатков.

- Номенклатурная группа, Продукция, Характеристика продукции, Серия продукции, Вид выпуска, Заказ затрат, Заказ резерв, Спецификация, Счет затрат (БУ), Счет затрат (НУ), Качество . Значения соответствующих реквизитов из табличной части на закладке «Продукция и услуги».

Предусмотрено заполнение данной табличной части по кнопке «Заполнить». Номенклатура, указанная на закладке «Возвратных отходы», распределяется по выпущенной продукции пропорционально значениям в колонке «Доля стоимости». Если в спецификации для возвратных отходов в реквизите «Отражение возвр. отхода» указан способ «В документах распределения», то автоматическое распределение возвратных отходов в отчете производства за смену не может быть выполнено. Каждый возвратный отход распределяется только на те строки выпуска, в спецификацию которых входит указанный возвратный отход. Строки, в которых указан заказ покупателя, распределяется только на выпуск продукции по данному заказу.

Особенности проведения

Если в учетной политике задан способ формирования себестоимости по операции выпуска как «По плановой себестоимости» или «По прямым затратам», то при проведении документа производится определение предварительной стоимости материалов, согласно учетным данным в незавершенном производстве, и выполняется распределение согласно количеству прямых затрат этого материала на строки табличной части «Продукция и услуги». В результате формируется предварительная себестоимость выпущенной продукции и оказанных услуг.

При проведении документа «Отчет производства за смену» закрываются потребности указанного в нем заказа на производство, если:

- ведется учет потребностей заказов на производство (в настройках параметров учета установлен флаг «Вести учет потребностей заказов на производство в материалах и полуфабрикатах»);

- при использовании способа закрытия потребностей "Автоматически при распределении" закрытие потребностей происходит на основании данных на закладке "Распределение материалов". При этом есть следующие особенности закрытия потребностей:

- если в результате проведения документа полностью выпущена позиция продукции , запланированная к выпуску по заказу на производство - закрывается вся потребность продукцией

- если в результате проведения документа вся продукция , запланированная к выпуску по заказу на производство, полностью выпущена, потребность заказа на производство закрывается в полном объеме независимо от сведений, указанных на закладке "Распределение материалов";

- при использовании способа закрытия потребностей «Явно» закрытие потребностей происходит в следующих случаях

- в результате проведения документа полностью выпущена позиция продукции , запланированная к выпуску по заказу на производство. При этом закрывается вся потребность заказа на производство, связанная с данной продукцией

- в результате проведения документа вся продукция , запланированная к выпуску по заказу на производство, полностью выпущена. При этом потребность заказа на производство закрывается в полном объеме .

- Пошаговый рецепт с фото и видео Рецепт пряников медовых для рисования

- Мороженое шоколадное: рецепт и фото

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера

- Как проходит ограничение родительских прав

- Социальные стипендии студентам Стипендия детям инвалидам в вузе

- Особенности вычета на лечение родителей

- Льготы пенсионерам по земельному налогу

- Рецепт: Песочное печенье с джемом - домашнее со сладкой начинкой

- Заправка для борща на зиму, очень вкусные рецепты из свеклы Заготовка для зеленого борща на зиму рецепт

- Ром с соком – беспроигрышный вариант Ром с апельсиновым соком название

- Как приготовить рыбу кижуч

- Слоеный салат «Печенкин Салат печенкин с куриной