Сдача годовой отчетности по 2 ндфл

Справки годовой отчетности 2-НДФЛ необходимо подать по 2 апреля 2012 года, так как 1 апреля выпадает на выходной день. Датой подачи сведений на бумаге или в электронном виде считается день предоставление сведений в инспекцию или дата отправки по электронной почте.

Пошагово рассмотрим проверку готовности системы к сдаче годовой отчетности.

1. Если в организации есть обособленные подразделения, то необходимо проверить наличии в них заполненных реквизитов ОКАТО и КПП

Если были внесены изменения по ОКАТО и КПП необходимо перепровести все документы, связанные с расчетом НДФЛ.

2. Необходимо перепроверить все данные физический лиц, адрес, серию и номер паспорта. Если при внесение адреса не был установлен классификатор адресов, то необходимо его установить и выбрать заново адреса.

3. Проверяем введены ли все вычеты на которые имеет право сотрудник организации. Если в организации работает сотрудник имеющий троих и более детей, то помним что на основании Федерального закона от 21.11.2011 №330-ФЗ установлен вычет в размере 3000 руб. с 01.01.2011

Поменять вычет можно как непосредственно из справочника физические лица, кликнув по кнопке «НДФЛ» в элементе справочника «Физические лица»

Но если таких сотрудников много, то удобно воспользоваться обработкой «Стандартные вычеты 2011». Интерфейс «Расчет зарплаты организаций», меню «Налоги и взносы» → «Редактирование вычетов на детей с 2011 года».

Если в организации есть сотрудник имеющий право на имущественный вычет, то после получения от сотрудника заявление на получение имущественного налогового вычета на основании статьи 231 НК РФ, вступившая в силу 1 января 2011 года, необходимо вернуть переплату налогоплательщику. Для этого необходимо создать документ «Подтверждение права на имущественный вычет» Интерфейс «Расчет зарплаты организаций», меню «Налоги и взносы» → «Подтверждение права на имущественный вычет».

4. Необходимо проверить равенство исчисленного и удержанного налога.

Сделать это можно с помощью отчета «анализ начисленных налогов и взносов». Интерфейс «Расчет зарплаты организаций», меню «Налоги и взносы» → «Анализ начисленных налогов и взносов».

В 2011 году помимо сведений о начисленном и удержанном налоге, необходимо подать сведение о перечисленном налоге. Сумма налога перечисленная- это та сумма, которая фактически была перечислена в бюджетную систему. Эта сумма в программе 1С «Зарплата и управление персоналом» регистрируется с помощью документа «Перечисление НДФЛ в бюджет». Сумма распределяются пропорционально суммам, подлежащим к перечислению по каждому физическому лицу. Документ «Перечисление НДФЛ в бюджет» можно найти в меню «Расчет зарплаты организаций» → «Налоги и взносы» → «Перечисление НДФЛ в бюджет».

В документе заполняем необходимые реквизиты. Даты платежа необходимо установить не ранее чем первое число месяца, следующего за расчетным периодом. Перед проведением необходимо установить в этом реквизите реальную дату платежа. Так же если этот документ необходимо вводить раздельно для каждых ОКАТО и КПП, и в разрезе ставок по НДФЛ. Так, например, если есть сотрудники, которые получают дивиденды то на них необходимо ввести отдельный документ «Перечисление НДФЛ в бюджет» по ставке 9%.

Автоматическое заполнение документа возможно с помощью кнопки «Заполнить»- «Физ. лицами получившими доходы».

Если после заполнения документа были какие-либо изменения с начислениями сотрудников, то необходимо обновит данные о сумме налога к перечислению с помощью кнопки «Заполнить» → «Суммы налога».

5. После того как все документы «Перечисление НДФЛ в бюджет» были созданы, необходимо проверить равенство все 3-х сумм (начислено, удержано, перечислено) Проверить это можно так же с помощью отчета «Анализ начисленных налогов и взносов».

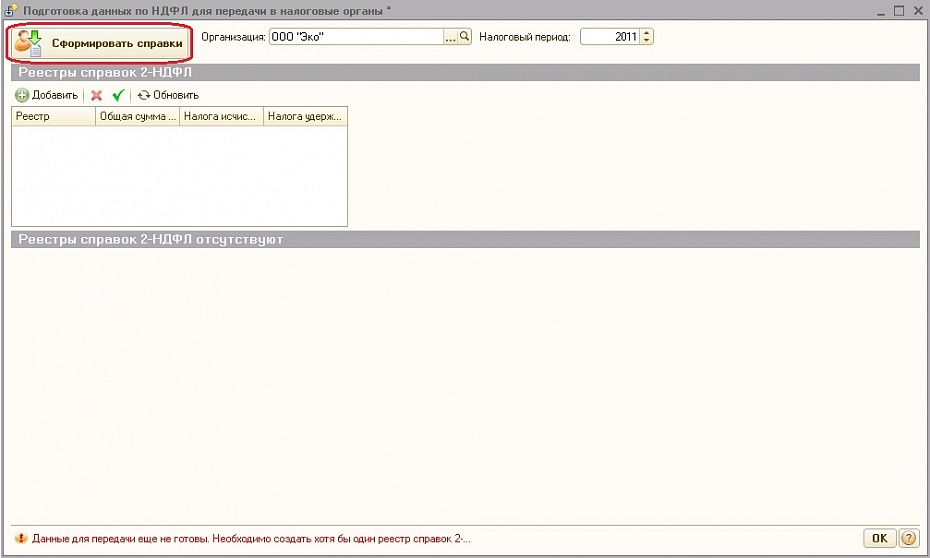

После того как все проверено можно формировать отчетность. В программе 1С «Зарплата и управление персоналом» можно воспользоваться с помощью обработки «Подготовка данных по НДФЛ для передачи в налоговые органы» (Интерфейс «Расчет зарплаты организаций», меню «Налоги и взносы»-«Подготовка данных по НДФЛ» или просто создать отчет «Справка 2-НДФЛ для передачи в ИФНС» (Интерфейс «Расчет зарплаты организаций», меню «Налоги и взносы» → «Справка 2-НДФЛ для передачи в ИФНС»).

Рассмотрим Подготовку отчета с помощью обработки «Подготовка данных по НДФЛ для передачи в налоговые органы».

При первом открытии обработки открывается пустое окно, необходимо выбрать организацию, за которую будет формироваться отчет, отчетный период и кликнуть по кнопке «Сформировать справки».

В результате будут автоматически сформированы реестры справок 2-НДФЛ за указанный период по всем кодам ОКАТО подразделений, в которых сотрудники получали доходы. В разделе реестры справок 2-НДФЛ показываются существующие в информационной базе и/или вновь созданные документы «Справка 2-НДФЛ для передачи в ИФНС» и все необходимые реквизиты.

В разделе «Состав Реестра справок 2-НДФЛ» показываются данные по выбранному реестру: список сотрудников. На закладке «Доходы, вычеты, налоги» видны доходы по сотрудникам в разрезе месяцев и кодов дохода, вычеты предоставленные сотруднику, общую сумму дохода и облагаемую сумму дохода, а так же исчисленный, удержанный и перечисленный НДФЛ.

На закладке личные данные налогоплательщика показаны данные о гражданстве, дате рождения, статусе и налогоплательщика, а так же его адрес. Если в процессе работы с подготовка справок были изменения с доходами или личными данными физического лица, то необходимо кликнуть на кнопку «Обновить».

Полноту и правильность заполнения данных можно проверить командами кнопки «Проверить». Для печати документов предназначена кнопка «Печать», просмотреть формируемые файлы по реестрам можно по кнопке «Показать файл», а для формирования файлов и записи на диск предназначены кнопка «Файл на диск».

Закончить работу с обработкой можно с помощью кнопки «ОК». После того как вся отчетность отправлена и принята, можно вернуться в Созданную справку, провести ее и поставить флаг «Принято в ИФНС».

Каждая организация и предприниматель, если они привлекают к выполнению работ наемный персонал и заключают с ними трудовые соглашения, по закону становятся налоговыми агентами. Они должны рассчитывать и перечислять в бюджет налог НДФЛ с зарплаты своих работников, а также в установленные сроки передавать бланки 2-НДФЛ.

Справка 2-НДФЛ это такой отчет, который компания или предприниматель должны оформить на своего каждого наемного работника, либо прочего лица, имеющего у данного хозяйствующего субъекта доход.

В дальнейшем, все созданные справки подаются в налоговую службу, где с их помощью подтверждается начисление и удержание налога.

Закон устанавливает, что работодатель должен составить один итоговый отчет по результатам прошедшего года.

Кроме подтверждения суммы налога в ФНС, этот документ используется для подтверждения размера полученного в течение года дохода. Справка выдается работнику на руки при его увольнении от предшествующего работодателя, либо по запросу для личных нужд - например, для подтверждения дохода при получении кредита в банке.

Все доходы, который сотрудник получает ежемесячно, показываются в справке отдельными строками. В ней при помощи кодов можно показать зарплату, отпускные и больничные выплаты и другие. Компенсация при увольнении в справке 2 ндфл должна также отражаться отдельной суммой.

Нужно ли выдавать справку сотруднику при увольнении?

Работнику при увольнении необходимо составить и передать в руки справку за последний рабочий год. Это необходимо сделать для того, чтобы проинформировать будущего работодателя о доходе на предыдущем месте, с целью применения налоговых льгот, предусмотренных в НК РФ. Это необходимо потому, что некоторые льготы могут использоваться только до тех пор, пока не превышена установленная максимальная сумма дохода.

Также бланк по формату 2-НДФЛ используется физ. лицом при оформлении декларации в формате 3-НДФЛ. В этом отчете необходимо обобщить все сведения из справок, а затем приложить их в качестве подтверждающих доходы документов.

Увольняющийся сотрудник может получить справку за последний год в свой завершающий день на работе, либо обратиться при первой необходимости к своему бывшему работодателю просьбой оформить документ. Он имеет полное право не сообщать целей, для которых производится запрос справки, а администрация фирмы не может отказать в выдаче ее.

Внимание! Справку можно получить как за последний рабочий год, так и за любой предыдущий. В таком случае нужно отразить это в заявлении на имя бывшего руководителя.

Срок сдачи справки 2-НДФЛ

Кодекс предусматривает, что налогоплательщик обязательно должен отправлять в налоговую отчет форма 2-НДФЛ. Делать это нужно по всем сотрудникам один раз за год.

Этот отчет предусматривает два статуса, каждый из которых имеет свой срок передачи:

- Статус «1» проставляется, когда справки подаются в стандартном порядке. Это необходимо выполнять до 1 апреля года, который идет за годом построения отчета.

- Статус «2» проставляется в том случае, если организация не может удержать с дохода, который получил работник за предыдущий год, НДФЛ. Такое может произойти, если, например, зарплата выдавалась в натуральной форме. Отчет с таким статусом нужно подавать до 1 марта того года, который идет за годом формирования отчета.

Как обычно, если этот день выпадает на праздник или выходной, то последний день сдачи нужно передвинуть вперед на ближайший рабочий.

Таким образом, за доходы полученные в течение 2017 года, хозяйствующим субъектам необходимо будет отчитаться:

- Справками с отметкой «1» – до 2 апреля 2018 г.;

- Справками с отметкой «2» – до 1 марта 2018 года.

Внимание! Кроме этого, если бывший работник обращается на предыдущее место работы с просьбой выдать ему документ формата 2-НДФЛ, то выполнить это необходимо в срок 3 дней с момента поступления запроса.

Куда предоставлять отчетность

В НК указано, что организации должны отправлять отчеты в налоговую службу по месту своего расположения, а предприниматели - по месту проживания.

Кроме этого, компаниям разрешается открывать филиалы и представительства, как в своей местности, так и за пределами нее. В такой ситуации основная организация, а также открытые ей филиалы, должны сдавать отчет по местам своего расположения.

Внимание! Если какой-либо сотрудник осуществляет деятельность как в главной организации, так и в одном из ее филиалов, то НДФЛ необходимо удерживать и перечислять по каждому месту выполнения работы. Следовательно, и в отчеты это работник также будет включаться несколько раз на каждом месте.

НК определяет, что некоторые предприятия могут иметь статус крупных налогоплательщиков. В этой ситуации им разрешается самостоятельно выбрать, в какую именно инспекцию они будут отчитываться и производить платежи налогов.

Способы предоставления отчетности

Передать заполненный отчет в ФНС можно несколькими способами:

- В бумажном виде в руки налоговому инспектору - это разрешается делать только тем компаниям, у которых небольшое число наемных сотрудником (до 10 человек).

- В бумажном виде при помощи почтовой связи - заполненный документ можно отправить в ФНС заказным письмом с отдельно описанным вложения.

- В электронной форме налоговому инспектору - отчет заполняется в специальной программе, после чего носитель с файлом передается инспектору в руки. Этим способом можно воспользоваться, если число трудоустроенных работников не превышает 3000 человек.

- При помощи электронного документооборота - для этого нужно выбрать оператора связи и подписать с ним договор, а также оформить цифровую подпись.

Бланк и образец заполнения формы 2-НДФЛ

Скачать в формате Excel.

Скачать в формате Excel.

Образец заполнения справки 2-НДФЛ

Рассмотрим 2-НДФЛ новая форма 2016 бланк образец заполнения.

Заголовок

Здесь содержится наименование отчета, его порядковый номер в общей пачке, дата, когда отчет оформляется, а также период отчета.

Ниже в графе нужно проставить статус документа, это может быть:

- «1» – когда справка подается в обычном виде.

- «2» – когда с работника не удалось удержать необходимую сумму налога.

В этой версии отчета введена новая графа, предназначенная для указания номера корректировки.

В нее можно записывать один из следующих шифров:

- «00» – справка подается впервые;

- «01»- «98» – порядковый номер корректирующего отчета по этому сотруднику. Одновременно этот шифр идет как номер исправления;

- «99» – отменяет действие всех документов, которые подавались раньше.

Затем в отдельное поле заносится код налоговой службы, который должен состоять из 4-х цифр.

На предложенном 2-НДФЛ образец показано, как правильно начинать заполнение справки.

Раздел №1 (Сведения о налоговом агенте)

Здесь нужно указывать сведения о работодателе - предпринимателе либо организации. В первую очередь, нужно записать , ИНН и КПП. Такие данные можно найти в учредительных и регистрационных бланках.

Также необходимо помнить, что у предпринимателя ИНН включает 12 цифр, в то время как у фирм - 10. Кроме этого, у предпринимателей не предусмотрен код КПП.

После записи кодов в справке необходимо внести телефон для связи с работодателем.

Заключительное поле раздела предназначено для того, чтобы записать наименование компании полностью, либо личные данные ИП.

Раздел №2 (Данные о физическом лице - получателе дохода)

Здесь записываются сведения о работнике, на которого оформляется отчет. Сначала необходимо внести ИНН. Кроме этого, в новом формате добавили поле для иностранного ИНН, если справка составляется на работника-иностранца.

Следующим шагом записываются Ф.И.О., при этом отчество записывается если оно есть.

Важно! Если в течение отчетного года у лица изменились личные данные (к примеру, производилась смена фамилии, имя и т. д.), то в справку записывается уже новая информация, и к ней прикладываются подтверждающие документы.

Если отчет составляется на иностранного гражданина, то его личные данные можно указывать латинскими буквами.

- «1» – если работник-резидент.

- «2» – если работник-нерезидент.

- «3» – если квалифицированный специалист.

- «4» – если переселенец из заграницы.

- «5» – если беженец из заграницы.

- «6» – если иностранец работающий по патенту.

Адрес можно записывать как на территории России (для резидентов), так и иностранный. Однако в последнем случае нужно также дополнительно указать адрес на территории России, где иностранец поставлен на учет.

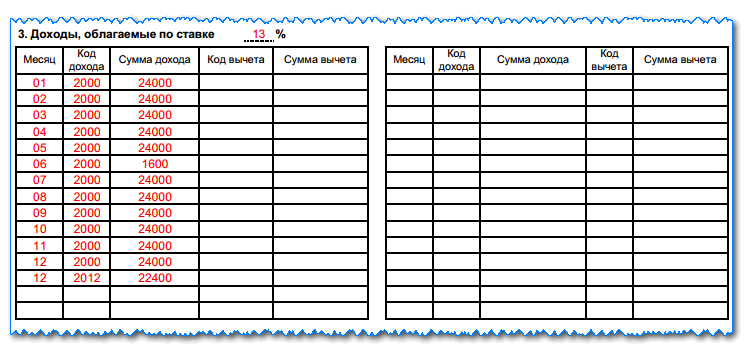

Раздел №3 (Доходы)

Сразу в заголовке раздела располагается поле, в котором нужно проставить налоговую ставку - 13% для россиян и 30% для иностранцев.

Далее идет таблица - в нее нужно записывать информацию о видах и суммах полученного дохода в каждом месяце года. Так, в первый столбец нужно записать номер месяца, далее соответствующий ему код дохода и его сумму.

Основными кодами являются:

- 2000 - зарплата.

- 2012 - отпускная выплата.

- 2300 - выплата по нетрудоспособности и т. д.

Внимание! Если за один и тот же месяц работник получил несколько доходов с разными кодами, то на каждой строчке номер месяца записывается тот же самый, а код дохода и сумма будут различаться.

Поля для вычетов в этом разделе предназначены для указания профессиональных льгот. Им присвоены коды от 403 и последующие.

Раздел №4 (Стандартные, социальные, инвестиционные и имущественные налоговые вычеты)

В этот раздел нужно записать коды и суммы налоговых льгот, которые работник пользовался в указанном периоде. В частности, здесь учитываются стандартные вычеты. Например - код 126 - на 1-го ребенка, 127 - на 2-го, 128 - на 3-го и всех последующих.

Если работник пользовался дополнительными вычетами, то нужно указать реквизиты уведомления, позволяющего их применять. Такая графа есть для социальной и имущественной льгот.

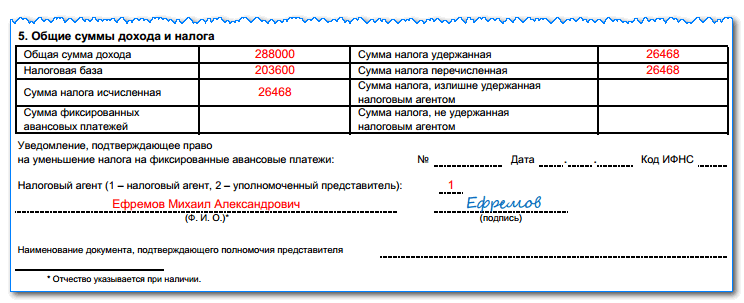

Раздел №5 (Общие суммы дохода и налога)

Данная часть справки является результирующей по разделам 3 и 4 справок 2НДФЛ и представляет собой таблицу.

В строке «Общая сумма дохода» следует отражать итоговую сумму дохода работника за весь год на данном предприятии.

В строке «Налоговая база» нужно отразить полученное в результате вычитания из значения общего дохода предоставленных работнику предусмотренных нормами вычетов.

В строке «Исчисленная сумма налога» указывается результат умножения суммы из предыдущей строки справки на действующую ставку налога, которая была определена в разделе 3.

Строка «Сумма фиксированных платежей» заполняется только гражданами иных государств, которые осуществляют трудовую деятельность по патенту. В случае когда эти физлица могут уменьшить суммы рассчитанного налога на суммы фиксированных платежей, произведенные ранее авансом, их следует отразить в этом разделе.

После этого заполняются графы «Сумма налога удержанная» и «Сумма налога перечисленная» . Здесь отражаются начисленный и оплаченный налог.

Ниже указывается информация об излишне уплаченном налоге, либо возникшей недоимке по НДФЛ.

Под табличной частью также при необходимости указывается номер и дата выдачи уведомления о праве на уменьшения авансовых платежей, а также шифр ИФНС, осуществившей его выпуск.

После этого кодом отражается, кто представляет данную отчетность:

- “1” – Сам агент;

- “2” - Его назначенный представитель.

Документ подписывается директор.

Штраф за просрочку и не сдачу справки 2-НДФЛ

Кодекс устанавливает два вида наказания, которое может применяться к субъекту в отношении этой отчетности – штраф за непредоставление 2-НДФЛ и штраф за несвоевременную сдачу 2-НДФЛ.

Независимо от проступка, компании нужно будет в случае привлечения ее к ответственности оплатить суммы штрафа по 200 р. за всех работников, по которым было допущено нарушение. На первый взгляд этот штраф кажется небольшим, но по другому обстоит дело, когда встает вопрос о не сдаче или несвоевременном представлении отчета по предприятию с большим количеством работников.

Внимание! В 2016 году законодательством было введено дополнительное наказание за сдачу неверных сведений по физлицам. Штраф за это правонарушение равняется 500 р. по каждому работнику, в данных которых будет обнаружена неточность.

Кроме этого, нормы права предусматривают, что если компания самостоятельно выявит ошибку и подаст корректирующие данные, то штрафные санкции к ней не будут применяться.

Нюансы

Законодательством предусмотрен особый порядок представления данного отчета, в случае когда налог невозможно удержать.

Бланк в формате 2-НДФЛ должен дважды представляться в налоговую. В первый раз до первого марта последующего года в качестве информирования данного контролирующего органа об отсутствии возможности удержать НДФЛ, и во второй раз, когда будут отправляться отчеты на всех сотрудников (по сроку до первого апреля).

Бывают ситуации, когда налог НДФЛ с декабрьской зарплаты удерживается в декабре, а фактическая оплата его производится уже в январе. В таком случае в справке необходимо ставить в оплаченный налог всю сумму, даже если она была перечислена в начале следующего года. Однако, это можно делать только в случаях, когда оплата обязательного платежа осуществляется до первого февраля.

Бланк в формате 2-НДФЛ обязательно должен содержать только установленные коды, которые определены законодательством.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

2-НДФЛ за год может выглядеть по-разному в зависимости от типов ставок по выплатам в пользу физлиц. Но даже при единообразии ставок заполнение данного документа имеет нюансы. Изучим их.

Общие сведения о документе: назначение и срок сдачи

Рассматриваемый документ нужен для информирования ФНС о перечисленных налоговыми агентами выплатах, облагаемых НДФЛ, в пользу физлиц:

- работников;

- подрядчиков;

- получателей дивидендов.

На каждого получателя выплат оформляется отдельная справка 2-НДФЛ. Поэтому при непредставлении справки на любого сотрудника на налогоплательщика будет наложен штраф в 200 руб. (п. 1 ст. 126 НК РФ). Кроме того, при обнаружении в какой-либо справке недостоверных данных ФНС вправе оштрафовать его на 500 руб. (ст. 126.1 НК РФ). При большом штате фирмы и массовом непредставлении справок либо передаче справок с ошибками финансовый удар по бизнесу, обусловленный санкциями ФНС, может быть заметным.

Новейшая редакция справки, о которой идет речь, введена в действие приказом ФНС России от 30.10.2015 № ММВ-7-11/485@.

Ознакомиться с особенностями действующего бланка справки и загрузить его вы можете .

Справки в ФНС нужно сдавать 2 видов:

1. Как справки, отражающие все доходы, вне зависимости от того, удержан с них НДФЛ или нет. В справке при этом указывается признак 1.

2. Как справки, отражающие отдельно те доходы, по которым НДФЛ не удержан. В справке указывается признак 2.

Таким образом, потенциал для появления штрафных санкций вырастает вдвое.

Узнать больше о соответствующих штрафных санкциях вы можете из .

Изучим подробнее основные нюансы применения документа, а также то, как правильно заполнить 2-НДФЛ за год.

Выдача справки по запросу физлица: нюансы

Налоговый агент обязан во внеочередном порядке сформировать справку 2-НДФЛ по запросу получателя дохода, выплаченного агентом (п. 3 ст. 230 НК РФ). Документ должен быть выдан человеку в течение 3 дней после поступления письменного запроса от него и обязательно при увольнении (ст. 62, 84.1 ТК РФ). Как правило, справка 2-НДФЛ используется получателем дохода:

- для оформления вычета;

- получения кредита;

- оформления визы для въезда в другое государство.

Во всех указанных случаях нужно подтвердить доход человека, и справка 2-НДФЛ — один из самых достоверных источников для этого.

Отметим, что законодательство не устанавливает предельное количество лет, предшествующих требованию о выдаче справки 2-НДФЛ, за которые работник вправе запросить рассматриваемый документ. Оформлена может быть справка 2-НДФЛ за годы, прошедшие с даты приема человека на работу и до момента запроса справки, без ограничения по давности запроса.

Отказ в выдаче справки может привести к неприятным последствиям для предприятия.

Отказ в оформлении 2-НДФЛ работодателем: последствия

Если работодатель не выдаст заявителю справку в установленный срок, то при направлении вторым жалобы в Роструд в отношении работодателя могут быть инициированы санкции по п. 1 ст. 5.27 КоАП РФ в виде штрафа в размере:

- 1 000-5 000 руб. на должностных лиц, ИП;

- 30 000-50 000 руб. на работодателя как на юрлицо.

При повторном нарушении к работодателю могут быть применены более жесткие санкции (п. 2 ст. 5.27 КоАП РФ) в виде:

- штрафа в размере 10 000-20 000 руб. или дисквалификации на 1-3 года (для должностных лиц);

- штрафа 10 000-20 000 руб. для ИП;

- штрафа 50 000-70 000 руб. для юрлиц.

Правда, указанные санкции применимы, только если заявитель — действующий работник (положения ст. 62 ТК РФ, устанавливающие срок представления 2-НДФЛ, не распространяются на уволенных работников). Но если работодатель откажется давать справку бывшему сотруднику, Роструд вправе применить к фирме санкции на основании ст. 5.39 КоАП РФ за непредставление данных по законному запросу. Тогда возможен штраф в размере 5 000-10 000 руб. на должностное лицо.

Основные интересующие ФНС типы данных, которые отражаются в справке 2-НДФЛ за год, — о доходах физлица и личности получателя. Изучим особенности их указания в документе.

Как правильно заполнить графы справки в отношении доходов?

В справке 2-НДФЛ фиксируются только те доходы, которые фактически выплачены агентом физическому лицу. Если они только начислены, вносить сведения о них в справку не нужно (в отличие от другого важнейшего отчетного документа — формы 6-НДФЛ, в которой отражаются и начисленные, и выплаченные доходы).

На практике расхождения между фактическими (по 2-НДФЛ) и начисленными (по 6-НДФЛ) доходами могут свидетельствовать, что у фирмы есть задолженность по зарплате. ФНС может уведомить об этом опять же Роструд и правоохранительные органы, которые получат право применить к работодателю предусмотренные законом санкции.

Узнать больше о таких санкциях вы можете по .

Сведения о доходах отражаются в справке с помощью кодов по перечню, утвержденному приказом ФНС России от 10.09.2015 № ММВ-7-11/387@. Например, у зарплаты по трудовому договору код 2000. Аналогично приводятся коды по налоговым вычетам, если они применялись для уменьшения НДФЛ в течение отчетного периода.

Наиболее ценный для ФНС вид сведений в справке 2-НДФЛ — те, что имеют отношение к личности физлица-налогоплательщика и характеризуют его доходы. Рассмотрим, каким образом данные сведения раскрываются в документе.

Указываем сведения о физлице: нюансы

При отражении сведений о физлице-налогоплательщике в отчете 2-НДФЛ за год нужно иметь в виду, что:

1. Если получатель дохода — иностранец без российского ИНН, то в соответствующем поле справки по возможности следует указать аналогичный по назначению идентификационный номер гражданина, который присвоен ему налоговой службой его страны.

2. Для поля «Статус плательщика» предусмотрены разные коды для очень похожих по существу статусов. Важно применить корректный код, в том числе:

- 1, если налогоплательщик — налоговый резидент РФ (вне зависимости от гражданства);

- 2, если плательщик не имеет статуса резидента (при любом гражданстве);

- 3, если плательщик — высококвалифицированный работник в статусе нерезидента;

- 4, если человек — участник программы переселения в статусе нерезидента;

- 5, если человек — иностранец-нерезидент, получивший убежище;

- 6, если человек — иностранец, работающий по патенту (резидент или нерезидент).

Таким образом, если, к примеру, человек участвует в программе переселения либо получил убежище и стал резидентом, то в справке 2-НДФЛ проставляется код 1.

Гражданство налогоплательщика прописывается с применением кода по ОКСМ (постановление Госстандарта от 14.12.2001 № 529-ст). Отметка о виде документа, подтверждающего личность плательщика, ставится с использованием кода по приложению 1 к порядку, введенному приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. Код субъекта РФ, где проживает плательщик, определяется в целях указания в справке по приложению 2 к данному порядку.

Как в справке 2-НДФЛ отражаются доходы?

При указании сведений о доходах физлица следует иметь в виду, что:

1. Заполняется столько разделов 3 справки, сколько разновидностей ставок было применено при исчислении НДФЛ. Содержание выплат значения не имеет: если, например, человек получил зарплату и дивиденды по ставке 13%, то сведения о тех и других доходах фиксируются в одном разделе.

По аналогичному принципу отражаются сведения о вычетах (раздел 4). Доходы суммируются (раздел 5) также только те, что облагаются одинаковой ставкой (вне зависимости от сущности таких доходов).

2. При указании дохода в справке отражается его код в соответствии с приложением 1 к приказу № ММВ-7-11/387. При указании вычетов также используется код — по приложению 2 к приказу № ММВ-7-11/387.

3. Сумма вычета, приведенная в таблице в разделе 3 справки, не должна превышать величину дохода, по которому применен вычет.

4. В разделе 3 не показываются стандартные, социальные, инвестиционные имущественные налоговые вычеты. Для них предусмотрен раздел 4.

В разделе 3 могут указываться, к примеру, профессиональные вычеты.

Коды по всем вычетам следует искать в приложении 2 к приказу № ММВ-7-11/387.

Есть еще ряд важных, вне зависимости от содержания формы, нюансов ее заполнения. Изучим их и ознакомимся с примером заполнения 2-НДФЛ за год.

Как выглядит пример отчета 2-НДФЛ и на что еще обратить внимание заполняющему?

При работе со справкой 2-НДФЛ также нужно учитывать, что:

1. Во всех числовых полях, в которых нет необходимости (возможности) отражать какие-либо суммовые показатели, проставляется 0.

2. В случае если данные, вносимые в справку, не помещаются на 1 странице, надо сделать необходимое количество дополнительных экземпляров справки. На практике это может потребоваться, если нужно, к примеру, указать данные по разным ставкам НДФЛ в нескольких разделах 3.

На каждом из экземпляров справки в верхней части должны быть указаны:

- номера страниц (по порядку);

- год, за который составляется справка;

- дата составления, номер документа.

В дополнительных экземплярах отражаются данные, которые не поместились в основном. На каждом из них заполняется реквизит «Налоговый агент» (внизу документа), предполагающий простановку лицом, составляющим справку, своей подписи.

3. Если справка аннулирующая, в ней указываются:

- все сведения, кроме тех, что приводятся в разделах 3, 4, 5;

- номер аннулируемой справки и дата представления аннулирующей;

- номер корректировки 99.

4. Если справка корректировочная, в ней указываются:

- номер корректируемой справки и дата представления корректировочной;

- номер справки на единицу больше, чем номер, указанный в исходной (либо в предыдущей корректировочной).

В электронном виде справка представляется, если количество получателей дохода от налогового агента в отчетном периоде составило 25 человек и больше (п. 2 ст. 230 НК РФ).

Если вам интересно на практике ознакомиться с заполнением справки 2-НДФЛ за год, образец готового документа вы можете скачать по ссылке ниже.

Итоги

Документ 2-НДФЛ обязательно сдается налоговым агентом в ФНС по итогам года, по запросу выдается работникам (в том числе бывшим). То, как выглядит справка 2-НДФЛ за год, зависит от количества ставок по НДФЛ, примененных при налогообложении дохода, и общего объема данных, отражаемых в документе. Может потребоваться представить несколько листов отчета (впоследствии, возможно, еще и корректировочные или аннулирующие справки).

")

- Туннельные войны Корея подземная война

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Расклады на картах таро на личность

- Онлайн гадание «Выбор из двух вариантов» на картах Таро с толкованием результата

- Меню для кафе (варианты оформления и образец)

- Великие об успехе. Отступать — всегда рано! Подборка мотивирующих цитат для достижения успеха и своих целей

- Цитаты о бизнесе и успехе великих людей: курс на процветание

- Фирменный бланк ООО и ИП — скачать образцы и как сделать самостоятельно

- Христофор колумб решил что приплыл

- Молитва ангела хранителя сына Ангел хранитель младенца

- Зачем нужны курсы риторики и где их пройти