Надо ли перечислять ндфл с премии

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Налоговая служба разрешила продавцам, выставившим покупателю счет-фактуру на бумаге, не распечатывать второй экземпляр документа, оставляемый у себя, а хранить его в электронном виде. Но при этом он обязательно должен быть подписан усиленной квалифицированной ЭП руководителя/главного бухгалтера/уполномоченных лиц.

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

Заполняем расчет по взносам в необычных ситуациях

Заполняем расчет по взносам в необычных ситуациях

Как нужно отражать в расчете по взносам те или иные показатели, сказано в Порядке его заполнения. Но у плательщиков на практике встречаются ситуации, когда в этом документе не всегда удается найти ответ на свой вопрос.

Главная → Бухгалтерские конференции → → Ежемесячная премия к зарплате в 6-НДФЛ

ИНТЕРНЕТ-КОНФЕРЕНЦИЯ

06.02.2017 - 14.02.2017

Обсуждаем заполнение 6-НДФЛ и 2-НДФЛ

Ежемесячная премия к зарплате в 6-НДФЛ

Носова Елена Александровна:

— 1. Как правильно отразить в 6-НДФЛ ежемесячную премию, выплачиваемую вместе с заработной платой на основании положения о премировании. Какую указывать дату получения дохода у ежемесячной премии? 2. Подскажите пожалуйста код дохода для районного коэффициента, начисляемого на сумму ежемесячной премии и как его отражать в расчете 6-НДФЛ 3. Как вернуть переплату по НДФЛ, полученную по итогу месяца или зачесть ее в счет будующих платежей.

— 1. Ежемесячные премии, предусмотренные трудовым или коллективным договором, положением о премировании, начисляемые за отработанные время и/или трудовые результаты, являются частью зарплаты, т.е. оплаты труда <ст. 129, 135 ТК>. В целях НДФЛ дата получения дохода в виде оплаты труда - последний день месяца <п. 2 ст. 223 НК>. В пользу этого подхода есть недавнее письмо ФНС <Письмо ФНС от 24.01.2017 N БС-4-11/1139@>.

В форме 6-НДФЛ такая ежемесячная премия отражается так же, как и оклад за тот же месяц (в разделе 2 - единым блоком строк 100 - 140).

Примечание. Раньше Минфин и ФНС настаивали, что все премии - отдельный от зарплаты доход с датой получения, приходящейся на день выплаты <подп. 1 п. 1 ст. 223 НК, Письма ФНС от 08.06.2016 N БС-4-11/10169@; Минфина от 27.03.2015 N 03-04-07/17028>.

Если в отношении ежемесячных премий вы следовали этому подходу и исходя из него заполняли в 2016 году форму 6-НДФЛ, то штрафа 500 руб. за недостоверные сведения быть не должно. Вы руководствовались разъяснениями Минфина и ФНС, а это исключает привлечение к ответственности <п. 1 ст. 126.1, подп. 3 п. 1 ст. 111, подп. 2 п. 1 ст. 109 НК, Постановление Президиума ВАС от 30.11.2010 № ВАС-4350/10>. К тому же когда есть противоположные разъяснения контролирующих органов, все неясности и сомнения должны трактоваться в пользу налогового агента <п. 7 ст. 3 НК РФ>.---

2. В соответствии с ТК премия является частью заработной платы <ст. 129 ТК> и вместе с окладом входит в базу, от которой рассчитывается сумма районного коэффициента (далее - РК) <ст. 315 ТК>. При этом сами суммы РК выделены Трудовым кодексом как отдельная от премий часть зарплаты <ст. 129 ТК>.

Поэтому у РК «зарплатный» код дохода 2000 - в том числе и в той сумме, в которой РК приходится на ежемесячную премию. Дата получения дохода в сумме РК - последний день того месяца, за который начислены зарплата и премия <п. 2 ст. 223 НК>.

С этим согласны и в ФНС, подробности - в ближайших номерах ГК.

Это верно и в том случае, если доход в виде ежемесячных премий вы в 2016 году отражали по дате их выплаты.

В 6-НДФЛ доход в сумме РК нужно показывать одной суммой с зарплатой за этот месяц.

3. Всё зависит от того, из-за чего образовалась эта переплата.

Ситуация 1. Это НДФЛ, излишне удержанный у физлица и перечисленный в бюджет. Действует особый порядок возврата налога <п. 1 ст. 231 НК РФ; п. 1 Письма Минфина от 16.05.2011 N 03-04-06/6-112, письмо ФНС от 18.07.2016 N БС-4-11/12881@>.

Уведомите физлицо о том, что у него был излишне удержан НДФЛ. На это у вас есть 10 рабочих дней с даты обнаружения этого факта. Затем возьмите с него заявление о возврате ему излишне удержанного налога. В нем должны быть указаны банковские реквизиты для перечисления суммы возвращаемого налога. После этого перечислите сумму налога физлицу. Срок - 3 месяца с даты получения заявления от физлица. Уменьшите ваши следующие платежи по НДФЛ в бюджет на сумму подлежащего возврату налога, пока она вся не будет таким образом "зачтена".

На такой "зачет" у вас есть всего 3 месяца с даты получения от него заявления. Поэтому сразу прикиньте примерную величину предстоящих платежей по НДФЛ в бюджет в ближайшие 3 месяца: больше она суммы налога, подлежащей возврату физлицу, или меньше. Если меньше, то порядок действий будет иным <п. 2 Письма Минфина от 16.05.2011 N 03-04-06/6-112>. Нужно в течение 10 рабочих дней с даты получения заявления от физлица сдать в ИФНС заявление о возврате вам как налоговому агенту излишне удержанной и уплаченной суммы НДФЛ из бюджета. К заявлению приложите <Письмо ФНС от 20.09.2013 N БС-4-11/17025>:

Выписку из налогового регистра по НДФЛ за период, когда налог был излишне удержан;

Справку 2-НДФЛ на это лицо за период, когда был излишне удержан налог (если он уже истек, представьте две справки - первичную и исправленную);

Платежное поручение, которым был перечислен излишне удержанный налог.

Когда ИФНС вернет деньги (срок - 1 месяц), вы перечислите их физлицу <п. 1 ст. 231, п. 6 ст. 78 НК>.

Ситуация 2. Переплата по НДФЛ возникла по иной причине (например из-за ошибки в платежном поручении). Тогда можно вернуть налог на расчетный счет в обычном порядке, подав в ИФНС заявление о возврате ошибочно перечисленных денег (п. п. 1, 5, 14 ст. 78 НК РФ, Письма Минфина от 16.09.2014 N 03-04-06/46268, ФНС от 29.09.2014 N БС-4-11/19714@).

Налоговая служба несколько раз меняла мнение относительно того, какой день является датой получения дохода в виде премии: последний день месяца, за который произведена выплата, или непосредственно день, когда такая выплата была осуществлена. Изначально налоговики придерживались второй версии, о чем свидетельствует письменное разъяснение данное ними в 2015 году.

Однако, это привело к ряду судебных разбирательств и Верховным Судом России было вынесено определение, согласно которому в качестве даты фактического получения подобного рода дохода, был признан заключительный день того месяца, за который доход был начислен работодателем. Налоговая служба согласилась с подобным мнением.

В результате Федеральная Налоговая служба подготовила иное письмо с разъяснениями, которые являются полностью противоположными тем, которые были представлены общественности ранее. Таким образом, в 2017 году заполнять форму 6-НДФЛ нужно согласно последним рекомендациям налоговиков.

Представление в виде дохода

Порядок, по которому должны отражаться даты в отчете 6-НДФЛ, зависит от того, о каком виде премии идет речь.

Когда дата выплаты производственной (текущей) премии налоговый агент определяет в общем порядке, в форме отчета 6-НДФЛ указывается:

- в строчке 100 – число месяца, когда произошла фактическая выплата премиальных;

- такая же дата ставится в строчке под номером 110.

Если премия расценивается как компонент оплаты труда, во втором разделе нужно указать даты в том же порядке, как и при указании в качестве дохода заработной платы:

В любом случае в строке под номером 120 отражается дата, которая соответствует тому дню работы, который идет за днем, когда были выплачены премиальные работнику. Нужно учитывать, что при заполнении формы 6-НДФЛ имеет место увязка некоторых показателей, например, строк под номером 020 и 040, с показателями отчета по форме 2-НДФЛ.

Основные моменты

Виды и периодичность

Премии бывают разных видов. В зависимости от того, с какой периодичностью они выплачиваются, выплаты делят на разовые и систематические (месячная, квартальная, годовая). Разовая премия является поощрением, благодарностью или начисляется к какому-то значимому событию, например, юбилею. Второй же вид выдается за выполнение месячного или квартального производственного плана.

Подвох для отражения в формах отчетности различных премий может состоять в том, что премия и оклад могут быть отображены в форме отчета 6-НДФЛ, как равноправные составляющие заработной платы. Но нужно помнить, что датой, когда была получена премия в качестве дохода считается день, когда она была выплачена, а зарплаты – финальный день месяца, за который оклад был выплачен.

Речь идет о премиальных, которые не связаны с зарплатой, поскольку не имеют непосредственного отношения к результатам выполнения трудовых обязанностей.

Касательно же премий, выплаченных по результатам труда, здесь тоже просматривалась некая неоднозначность. Налоговая при подготовке своих разъяснений по данному вопросу не проводила черту между премиями за выполнение обязанностей работником и теми, которые с данным показателем не связаны.

Однако в начале 2017 года ФНС, учтя позицию Верховного суда, дала подтверждение тому факту, что в качестве даты получения сотрудников дохода в виде премиальных за выполнение служебных обязанностей по результатам работы признается крайний день того месяца, когда был издан приказ по организации про выплату работникам премии.

Главные замечания по закону

Налоговая служба России в своем письме от 24 января 2017 года признала в качестве даты получения средств в форме премии не тот день, когда она была выплачена, а финальный день месяца. До этого момента позиция налоговиков была кардинально противоположной. Они говорили о том, что перечисление НДФЛ в подобной ситуации должно происходить по общим правилам, которые установлены статьей 223 Российского Налогового кодекса.

Согласно этой норме дата, когда средства считаются полученными работником, является день, когда они были выплачены. Работодатель должен выполнить удержание налога, когда выдает премию сотруднику, не дожидаясь наступления конца месяца.

Однако в апреле 2015 года Верховный суд указал, что датой получения такого дохода, как премия, за реализацию служебных обязанностей является финальный день того месяца, за который был начислен доход. Федеральная служба с данным выводом согласилась.

Пример заполнения отображения премии в 6-НДФЛ

Пример заполнения отображения премии в 6-НДФЛ

Оформление разделов

Отражение премии в 6-НДЛ во втором разделе предполагает внесение:

- чисел месяца, когда произошло получение премии и удержание налога;

- предельного термина, который установлен для произведения перечислений в госбюджет;

- размера дохода, который был получен работником;

- размера удержанного налога.

Доходы, полученные физическими лицами, в данном разделе группируются таким образом:

- по тем датам, когда была произведена фактическая выплата;

- по строчкам, когда суммы удержанного налога должны быть перечислены в бюджет.

Подобного рода группировки отображаются в автономных блоках с выполнением таких правил:

Что касается заполнения первого раздела формы, то в нем отображается совокупный доход, то есть общая начисленная сумма, вычеты, а также суммы налога, который был начислен и впоследствии удержан.

Заполняется данный раздел так называемым нарастающим итогом ежеквартально. Например, в строчке 020 показывается весь доход, полученный сотрудником с самого начала года. Строка 040 предполагает отражение нарастающим итогом суммы налога, начиная с начала года. Говоря другими словами, премиальные отражаются в данном разделе в совокупном размере полученного дохода и налога. Выделять их отдельно не нужно.

Когда речь идет про премиальные выплаты второй раздел отчета должен заполняться построчно следующим образом:

Отражение премии в 6-НДЛ по приведенному порядку относится ко всем видам премиальных выплат, которые носят стимулирующий характер. Подобным образом при заполнении формы отображаются премии, которые выплачиваются каждый месяц, квартальные, а также годовые. Их следует выделять отдельно от заработной платы и в качестве даты получения проставлять день, когда выплата была произведена. Подобным образом должны демонстрироваться в отчетной форме премии, выданные в натуральном виде.

Следует иметь ввиду, что премии допускается формировать в один блок в том случае, когда они были выданы в одну и ту же дату. Например, если 3 июля 2016 г. работник получил ежемесячную премию за июнь, а также премию за второй квартал, эти выплаты могут быть объединены в один блок второго раздела.

Есть работодатели, которые готовы выплачивать сотрудникам премии каждый месяц, независимо от того, какие итоги работы были ними продемонстрированы. В трудовом контракте нередко можно наткнуться на формулировку, которая определяет размер ежемесячной премии, которая выплачивается особе. При этом соблюдение каких-либо дополнительных факторов не предполагается.

Если такая фраза присутствует в контракте, заключенном с сотрудником, это означает, что работодатель обязан ежемесячно выплачивать человеку премиальные, при этом не будет играть никакой роли результат деятельности человека.

В таком случае подобная выплата относится к фонду оплаты труда (ОТ) и не принадлежит к стимулирующим выплатам. Для тех доходов, которые относятся к ОТ, дата, когда доход был получен особой по факту – это последний день месяца, по результатам которого была начислена заработная плата.

Учитывая это премии ежемесячного характера, которые относятся к ОТ, не должны отдельно выделяться во втором разделе отчетной формы. Если рассмотреть данное правило на примере, получается, что в случае, когда в договоре с работником компания изначально указала, что он ежемесячно получает оклад, размер которого составляет 40 тыс. рублей, и премиальные в размере 20 тыс., его общая сумма, предполагаемая в качестве ОТ, составляет 60 тыс. рублей. Данная сумма не должна разделяться во втором разделе отчетной формы на премию и оклад.

Если же речь идет про квартальную/годовую премию, их во втором разделе формы отчета нужно указывать отдельно. Это связано с тем, что данные выплаты не относятся к заработной плате, которую получает особа.

За месяц, квартал, год или разовая

Премия по итогам деятельности за месяц относится к расходам, которые относятся к оплате труда. В качестве числа, когда возник доход, выступает итоговый день того месяца, за который работодатель произвел его выплату.

Пример заполнения данных про ежемесячную премию: сотрудники компании «Луч» получают премию ежемесячно. Датой выплаты является 9 число месяца, который следует за тем, за который выдаются деньги. Премия за февраль 2017 года была выдана работникам 9 февраля. В данном случае датой, когда возник доход, является 28 февраля, дата удержания налога – 9 февраля, крайний термин выплаты НДФЛ – 10 февраля.

Строка 020 формы отчета должна включать февральскую премию, в строке, код которой 040 и 070, указывается налог на доходы физических лиц, который удержан с премиальных.

Частью ОТ являются также премии, которые выдаются ежеквартально или по итогам всего года, если их руководство выплачивает за успешную работу. В этом случае у бухгалтеров возникает вопрос, к какому месяцу относится выплата премии. Налоговики предлагают исходить из того, в каком месяца был издан приказ про премирование по организации.

Если следовать данному совету, в качестве даты возникновения дохода станет крайний день того месяца, когда была начислена премия. НДФЛ должен быть удержан в день выплаты, а выплачен максимум на следующий день после этого.

В случае выдачи части заработной платы премией (такое возможно, когда сотрудникам оклад и премиальные выплачиваются в качестве процента от продаж), подобные выплаты отражаются, как и квартальные.

Премия будет считаться доходом в последний день того месяца, когда она была начислена на основании приказа. Подобный алгоритм используется, когда нужно отобразить в отчетности любые другие премиальные, которые носят разовый характер.

Заполнение формуляра с отражением премии в 6-НДФЛ

Дата получения физической особой премиальный – это день, когда финансы были выплачены. Выдача средств может производиться непосредственно на руки сотруднику или перечисляться на его безналичный счет. Некоторые компании выдают премии не только в будни, но и в выходные или праздники. При этом в форме отчета 6-НДФЛ не должно быть никаких переносов дат.

В формуляре предусмотрены специальные строки для отображения данных: в строке 100 указывается дата получения премии, а в строке 110 – дата, когда произошло списание налога с суммы поощрения.

Государственная налоговая пошлина из суммы премиальных должна быть удержана в тот день, когда работнику выплачивается поощрение. Не имеет никакого значения, это выходной день или рабочий. Выплату налога работодатель производит не позже следующего за датой выплаты дня. При перечислении средств работнику в выходной или праздничный день, налоговый взнос нужно погасить в день, который является ближайшим рабочим днем, следующим за днем выплаты. Эти сведения отображаются в строчке 120.

Информация о сумме дохода, который получен работником на руки, размещается в строке 130. Цифры, которые внесены в данное поле формы, должны отвечать реально выплаченному размеру выплаченной суммы. Размер налога зависит от схемы, по которой производилось премирование и общей суммы поощрительной выплаты.

Процедура, по которой рассчитывается сумма налога от размера поощрения, регламентирована положениями Налогового и Трудового кодекса. Самая важная информация закреплена в статье 252 Российского НК. Размер перечисленной суммы указывается в строчке 140 формы.

Как правильно отразить выплату премии в расчете 6-НДФЛ? Что признавать датой фактического получения дохода в виде премиальных? Есть ли особенности отражения ежемесячных и квартальных премий? Требуется ли отдельно выделять в разделе 2 расчета 6-НДФЛ ежемесячные выплаты, являющиеся оплатой труда, но формально в трудовых договорах названные «премиями»? Ответы на эти и другие вопросы вы найдете ответы в нашей статье.

Вводная информация

С 2016 года о суммах НДФЛ, удержанных из доходов физлиц, перед ИФНС требуется отчитываться ежеквартально. В этих целях формируют форму расчета 6-НДФЛ, утвержденную приказом ФНС России от 14.10.2015 № ММВ-7-11/450.

В расчете 6-НДФЛ следует показывать все доходы, при выплате которых организация или ИП признаются налоговыми агентами. Это зарплата, вознаграждения по гражданско-правовым договорам и другие доходы. В частности, в 6-НДФЛ обязательно нужно отражать выплаченные премии.

Выплаченные премии при заполнении сначала следует отразить в разделе 2 6-НДФЛ, а потом обобщить показатели в разделе 1. Поясним, как правильно заполнить 6-НДФЛ при выплате премий.

Отражаем премии в разделе 2

В разделе 2 6-НДФЛ нужно показывать даты получения и удержания налога, предельный срок, установленный для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного НДФЛ.

По строкам раздела 2 доходы физлиц нужно группировать:

- по датам, когда они были фактически выплачены

- по срокам, когда удержанные из этих доходов суммы НДФЛ должны быть перечислены в бюджет.

Каждую такая группировка отражается в самостоятельном блоке:

Для каждой строки указанного блока определены правила заполнения, в частности:

- строка 100 «Дата фактического получения дохода» – заполняется с учетом положений статьи 223 НК РФ;

- строка 110 «Дата удержания налога» – с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ;

- строка 120 «Срок перечисления налога» – с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

Однако в отношении премиальных выплат строки раздела 2 следует заполнять с учетом определенных особенностей. Поясним их.

Итак, датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который работнику был начислен доход за выполненные трудовые обязанности (п. 2 ст. 223 НК РФ). То есть, к примеру, даже если зарплату за август работник получил в сентябре, то датой получения дохода, все равно, считается 31 августа (последний день этого месяца). Это предусмотрено пунктом 2 статьей 223 НК РФ. Поэтому в отношении зарплаты эту дату переносят в строку 100 «Дата фактического получения дохода».

Но в отношении премиальных выплат подход иной. В Письме ФНС от 08.06.16 № БС-4-11/10169 разъяснено, что при перечислении НДФЛ с суммы премии нужно руководствоваться пунктом 1 статьи 223 НК РФ. Он предусматривает, что датой фактического получения дохода считается день выплаты дохода, а не последний день месяца.

Пункт 2 статьи 223 НК РФ говорит о том, что датой получения заработка является последний день месяца. Однако при выплате премий этот пункт не учитывайте.

Кроме того, пункт 4 статьи 226 НК РФ обязывает налоговых агентов удержать начисленную сумму НДФЛ при фактической выплате дохода. А перечислить налог в бюджет следует не позднее дня, следующего за днем выплаты дохода (п. 6 ст.226 НК РФ). Поэтому удержать НДФЛ нужно при фактической выдаче премии работнику. Ждать окончания месяца не нужно (письмо Минфина России от 27.03.15 № 03-04-07/17028).

Если обобщить все вышесказанное без запутанных формулировок из НК РФ, то в разделе 2 6-НДФЛ выплату премий отражайте отдельным блоком:

- по строке 100 – дату выплаты премии;

- по строке 110 – ту же дату, что и по строке 100;

- по строке 120 – следующий день после того, который указан по строке 110;

- по строке 130 – сумму премии;

- по строке 140 – сумму НДФЛ.

Разовая премия в середине месяца

Приведем пример, как отражение премии в 6-НДФЛ должно выглядеть в реальной жизни.

Предположим, что ООО «Альфа» 15 августа 2016 года выплатило работнику разовую премию к празднику в размере 15 000. В этот же день бухгалтеру нужно удержать из премии налог в сумме 1950 рублей (15 000 × 13%). Не позднее следующего дня (16 августа) налог следует перечислить в бюджет. При таких условиях разовую премию в 6-НДФЛ за 9 месяцев 2016 года покажите так:

Премия выплачена вместе с зарплатой

Но как поступать, если премия выплачена вместе с зарплатой? Как показывать ее в разделе 2 расчета 6-НДФЛ?

В такой ситуации премию в разделе 2 тоже нужно выделить отдельным блоком.

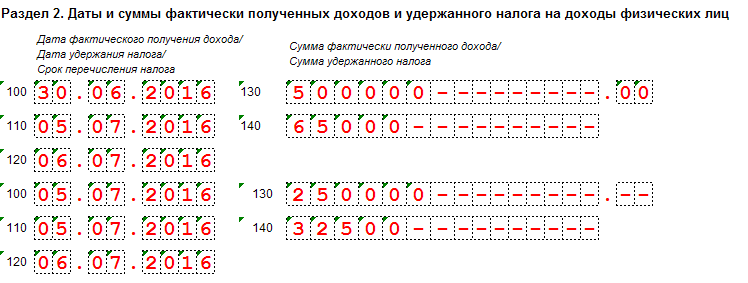

Предположим, что ООО «Прогресс» зарплату и премию за июль выплатило 5 августа 2016 года. Общая сумма выплаты – 65 000 рублей. Для зарплаты датой получения дохода будет 31 июля, а для премии - 5 августа. Размер премии – 10 000 рублей. Сумма налога с премии составила 1300 рублей (10 000 × 13%). Выплаченную премию в 6-НДФЛ за 9 месяцев 2016 года бухгалтеру нужно отразить в отдельном блоке раздела 2:

Заработную плату в размере 55 000 рублей (65 000 – 10 000) покажите в отдельном блоке. «Смешивать» премию и зарплату вместе (в одном блоке) не следует.

Вывод: разовые премии показывают в 6-НДФЛ на дату, когда премия выдана. Последним днем месяца датируют зарплату, но не премии.

Группировка премий в один блок

Вышеописанный порядок отражения премий в строках 100, 110, 120, 130 и 140 раздела 2 распространяется на все виды премий стимулирующего характера. Указанным образом в расчете 6-НДФЛ показываете ежемесячные, квартальные и годовые премии: выделяйте их отдельно от зарплаты и датой фактического получения дохода отмечайте день выплаты (п. 1 ст.223 НК РФ). Таким же образом показывайте и премии в натуральной форме (подп. 2 п. 1 ст. 223 НК РФ).

При этом учтите, что все премии в разделе 2 можно сгруппировать вместе (в один блок), если они имеют одинаковую дату фактического получения дохода. То есть, если, к примеру, 5 октября 2016 года работникам выплачены и ежемесячная премия за сентябрь и квартальная премия за 3 квартал, то обе эти выплаты можно объединить в одном блоке раздела 2.

Если ежемесячная премия – это оплата труда

Некоторые работодатели готовы платить работникам ежемесячные премии или бонусы вне зависимости от результатов работы. И в трудовых договорах можно встретить подобные формулировки: «Работнику ежемесячно выплачивается премия в размере 12 000 рублей».

В таком случае работодатель обязан каждый месяц выдавать работнику премию или бонус, несмотря на результаты работы. И такая выплата уже является оплатой труда, а не стимулирующей выплатой. А для доходов в виде оплаты труда дата фактического получения дохода – это последний день месяца, за который начислили зарплату (п.2 ст. 223 НК РФ). Поэтому ежемесячные премии, являющиеся оплатой труда, отдельно выделять в разделе 2 не нужно.

Предположим, что ООО «Стелла» по условиям трудового договора обязано каждый месяц выплачивать работнику оклад в размере 30 000 рублей и премию – 15 000 рублей. Общая сумма оплаты труда за месяц 45 000 рублей (30 000 + 15 000). Делить эту сумму на оклад и премию в разделе 2 не следует:

Но будьте внимательны: это правило не касается квартальных и годовых премий. Их в разделе 2 всегда пишите отдельно, поскольку к месячной зарплате они отношения не имеют.

Отражаем премии в разделе 1

В разделе 1 6-НДФЛ показывают общую сумму начисленных доходов, вычетов, а также общие суммы начисленного и удержанного налога.

Раздел 1 нужно заполнять нарастающим итогом за I квартал, полугодие, девять месяцев и год (письмо ФНС России от 18.02.2016 № БС-3-11/650). В разделе 1 включайте доходы (вычеты, суммы налога) по операциям, совершенным в течение отчетного периода. Например, в разделе 1 расчета за 9 месяцев 2016 года должны быть отражены показатели за период с 1 января по 30 сентября включительно. Так, в частности, в разделе 1 нужно показать:

- по строке 020 – весь доход работников нарастающим итогом с начала года.

- по строке 040 – сумму исчисленного налога нарастающим итогом с начала года.

Предположим, что в период с 1 января по 30 сентября 2016 года работникам выплачена заработная плата в сумме 985 000 рублей. В эту сумму уже входят выплаченные за 9 месяцев премии в размере 140 000 рублей. Всю сумму заработка, включая премии, нужно показать по строке 020. А исчисленный со всей этой суммы налог переносится в строку 040 расчета за 9 месяцев 2016 года. Сумма налога – 128 050 рублей (985 000 × 13 %).

Проще говоря, премии отражайте в разделе 1 в общей сумме дохода и исчисленного налога. Выделять премии отдельно в этом разделе уже не нужно.

Годовые и квартальные премии: особый подход

В письме ФНС от 24.01.2017 № БС-4-11/1139 содержатся очень важные разъяснения налоговиков по вопросу отражения премий в расчете 6-НДФЛ. Смысл этих разъяснений сводится к тому, что способ определения даты фактического получения дохода в виде премии за выполнение трудовых обязанностей зависит от того, по результатам какого периода был премирован работник (по итогам месяца, квартала или года).

Например, в случае выплаты премий за месяц, датой фактического получения дохода нужно считать последний день месяца, за который сотруднику были начислены премиальные. Например, при выплате премии по итогам декабря 2016 года, дата получения премиального дохода – 31.12.2016. Если премия выплачивается по итогам работы за квартал или год, то следует опираться на дату приказа о премировании.

Предположим, что премия по итогам работы в 2016 году на основании приказа работодателя, датированного 17.01.2017, выплачивается 06.02.2017. В такой ситуации годовая премия должна быть отражена в 6-НДФЛ за I квартал 2017 года следующим образом:

Раздел 1:

- по строкам 020, 040, 070 – соответствующие суммовые показатели;

- по строке 060 – количество физлиц, получивших доход.

Раздел 2:

- по строке 100 «Дата фактического получения дохода» – 31.01.2017;

- по строке 110 «Дата удержания налога» – 06.02.2017;

- по строке 120 «Срок перечисления налога» – 07.02.2017;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» – соответствующие суммовые показатели.

Премии отразили вместе с зарплатой: что делать

Стоит признать, что ситуация с отражением премий в 6-НДФЛ довольно запутанная. Поэтому, не исключаем, что некоторые бухгалтеры могли допустить ошибку и показать выплаченные премии вместе с зарплатой. То есть, не выделять в разделе 2 премии в отдельный блок, а сгруппировать премиальные вместе с зарплатой и указать дату получения дохода – последний день месяца.

В такой ситуации расчет 6-НДФЛ имеет смысл уточнить, поскольку неправильная дата получения дохода в виде премии влечет за собой неверную дату строка уплаты налога (строка 120 в разделе 2). Если неточность в разделе 2 найдут налоговики, то налогового агента оштрафуют на 500 рублей – за недостоверные сведения (ст. 126.1 НК РФ). Этого штрафа можно избежать, если вы успеете обнаружить неточность и подать уточненный расчет до того, как ошибку нашли инспекторы. Более того, подача уточненки позволит избежать путаницы в учете.

Если решите уточнить премии в расчете 6-НДФЛ, то укажите в корректирующем расчете показатели из исходного отчета, но уже исправленные.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Простые рецепты алкогольных коктейлей в домашних условиях Коктейли с помощью шейкера рецепты

- Алкогольные коктейли — крепкие и легкие: лучшие рецепты

- Национальная кухня венгрии Венгерское мясное блюдо в соусе

- Готовим коктейли алкогольные дома: пошаговые рецепты Какие коктейли можно сделать шейкере

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся

- Кому принадлежит земля под сарае

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может