Скачать программу для заполнения налоговой декларации

О зарплате, премиях, отпускных за отчетные периоды подаются работодателями в налоговые органы. Но есть и другие доходы, которые получают физ. лица. Сведения о них содержит декларация 3-НДФЛ. Она должна заполняться в форме, предусмотренной законодательством. В 2017 году в ее заполнение были внесены некоторые изменения, знать о которых нужно каждому физическому лицу, подающему декларацию.

Новый бланк формы 3-НДФЛ —

Новый бланк формы 3-НДФЛ —

Порядок заполнения формы налоговой декларации 3-НДФЛ —

Образец заполнения 3-НДФЛ за 2016 год при покупке квартиры —

Декларация 3-НДФЛ включает информацию о полученных доходах в определенный временной промежуток. Этот документ обязаны подавать лица, занимающиеся индивидуальной трудовой деятельностью, граждане, осуществившие продажу собственности, предприниматели, работающие по общей системе налогообложения, и т.д. Подача декларации 3-НДФ потребуется лицам, претендующим на получение налогового вычета. Последним сроком предоставления данного документа в ИФНС является 30.04 того года, который следует за отчетным периодом.

Что содержится в новой налоговой декларации 3-НДФЛ в 2017 году?

Изменения, внесенные в форму декларации, сделали более удобным, простым процесс ее оформления. Из документа были удалены четыре пункта, которые крайне редко заполнялись налогоплательщиками. Самые популярные разделы теперь находятся в начале бланка. Изменились в 2017 году условия заполнения имущественных, социальных вычетов, регистрации операций с участием ценных бумаг. К декларации теперь прилагается дополнительный лист, в котором выполняется расчет налогов по прибыли, полученной по инвестициям в товарищества. С этого года отменена необходимость наличия нотариально заверенной подписи юриста. В остальном все данные, содержащиеся в 3-НДФЛ, остались прежними. В декларации отражаются доходы от:

- индивидуальной деятельности;

- аренды;

- продаж;

- выигрыша;

- дарения (не от родственников).

Как правильно заполнить 3-НДФЛ: пошаговая инструкция

В декларации 2 раздела, 11 листов. Для граждан, занимающихся предпринимательской деятельностью, обязательными к заполнению являются листы: титульный, В, Ж, 1 и 2 разделы. Другие листы нужно заполнять, если имеются соответствующие данные.

Начинается заполнение декларации с титульного листа, в котором содержатся все данные о налогоплательщике, включая статус и код категории.

Первый раздел включает суммы, которые перечисляются в государственный бюджет или подлежат возврату из госбюджета. По каждому КБК и ОКТМО первый раздел заполняется по отдельности.

Второй раздел предназначен для расчета общего размера полученных доходов, которые подлежат налогообложению. В нем отражается сумма, которая перечисляется в госбюджет или будет возвращена из бюджета. Для резидентов России предусмотрена ставка в размере 13%, нерезиденты рассчитывают налог 30%.

Лист А заполняется сведениями о прибыли, полученной от продажи собственности с указанием кодов источника и его наименованием, полученной суммой, налогом.

Лист В предназначен для отражения доходов ИП. В него заносятся суммы прибылей, расходов, амортизации, выплат, авансовых платежей. Производится расчет и выводится сумма налога, который выплачивается в бюджет.

Получение налогового имущественного вычета по форме бланка 3-НДФЛ

Законодательством РФ предусмотрено три вида вычетов: стандартные, имущественные и социальные. Для получения данных льгот требуется подача декларации 3-НДФЛ в налоговые органы. Все листы этого объемного документа в таком случае заполнять не придется. К примеру, для получения вычета, причитающегося гражданам, приобретающим жилье, потребуется внести необходимые данные на семи страницах декларации: 2 страницы титульного листа, 1 и 6 разделы, листы: А, Ж1, И. Подается заполненный документ в ИФНС по месту проживания. К декларации 3-НДФЛ прилагаются документальные подтверждения расходов, сделок. После проверки данных осуществляется перечисление положенного вычета на банковский счет налогоплательщика или оформляется документ, позволяющий не выплачивать подоходный налог из заработной платы.

Декларация 3-НДФЛ скачать бесплатно

При заполнении бланка декларации 3-НДФЛ используется ручка с черными или синими чернилами. Очень важно буквы и цифры вписывать аккуратно, чтобы данные считывались электронными аппаратами. Нельзя делать никаких исправлений или перечеркиваний. Необязательно посещать налоговую инспекцию, чтобы взять

Образец заполнения Налоговая декларация 3-НДФЛ за 2017 год актуальная тема для физических лиц, которые занимаются подготовкой документации для сокращения размеров своей налогооблагаемой базы.

Как известно, не вся информация вноситься в декларацию привычным для большинства налогоплательщиков способом, а именно с помощью текста. Большинство данных в документе прописываются в виде специальных цифровых кодов. В связи с этим предлагаем разобраться с правилами оформления 3-НДФЛ, используя конкретный образец в качестве примера.

На сегодняшний день в 2017 году по закону физическое лицо имеет право претендовать на возмещение НДФЛ, переплаченного ним на протяжении последних нескольких лет (идентифицировать точный срок можно только при учете вида, к которому принадлежит налоговая скидка). Если же право на получение вычета, у налогоплательщика возникло непосредственно в 2017 году, то заполнять декларацию необходимо по окончанию данного года.

Следует отметить, что в 2017 году большинство налогоплательщиков занимаются возвратом подоходного налога за 2016 год, но при этом почему-то пользуются образцом декларации за более давние годы. Использовать устаревшие формы документа не стоит. Обязательно проверяйте, чтобы бланк был составлен с учетом последних изменений, принятых налоговым законодательством.

Образец заполнения 3-НДФЛ

В первую очередь всем претендентам на компенсацию за расходы, непосредственно связанные с оплатой медицинских процедур либо определенного , стоит знать о том, что в 2017 году ее предоставляют только за 2016-2014 годы.

Вписывать в декларацию затраты, которые были израсходованы ранее, не имеет смысла, поскольку возмещение налога за них законодательством уже не предусмотрено (так как истек срок давности).

Чтобы к документу не было никаких претензий со стороны налоговых инспекторов, он должен состоять из следующих пяти страниц:

- Первой страницы. Самый первый лист бланка является обязательным для оформления, поскольку с помощью него можно идентифицировать налогоплательщика, претендующего на начисление денежной компенсации. Данная страница полностью посвящена указанию сведений о физическом лице;

- Раздела один. Здесь прописывается информация о размере налога, который в результате будет перечислен обратно физическому лицу, переплатившему его за медицинские услуги, а также некоторые другие сведения;

- Раздела два. Данный раздел предназначен для указания сумм налоговых сборов, которые были сняты с ежемесячного оклада налогоплательщика, а также расчета налогооблагаемой базы, как с учетом, так и без учета НДФЛ;

- Лист А. Как известно, налоговую скидку могут получить исключительно налогоплательщики. Для того чтобы налоговый агент мог проверить своевременно ли был отдан подоходный налог физическим лицом в государственную казну, а также соответствует ли размер выплаченного НДФЛ тому, который установлен, необходимо заполнить лист А, посвященный информации об источниках прибыли;

- Лист Е1. Так как налоговая скидка за оплату медицинских процедур принадлежит к вычетам социального типа, то и оформлять претендентам на возмещение НДФЛ за лечение нужно соответствующий лист декларации, а именно Е1.

Что должно присутствовать на каждой странице

Для того чтобы проверяющий посчитал, что поданный в налоговую инспекцию документ, действительно обладает юридической силой, на каждой его странице должны быть проставлены определенные реквизиты.

В первую очередь в самом вверху листа обязательно необходимо указывать идентификационный номер налогоплательщика, а также номер страницы, с правой и с левой стороны от которого должны стоять штрих-коды (обязательно следите за тем, чтобы они не был повреждены).

Затем в строке, расположенной под вышеуказанными реквизитами, должна присутствовать фамилия и инициалы физического лица, которое претендует на социальную денежную компенсацию. Рядом с подписью “Фамилия” прописывается большими русскими буквами фамилия налогоплательщика, например, “ПЕТРОВ”, а чуть правее возле обозначений “И” и “О” указываются первые буквы его имени и отчества соответственно.

ВАЖНО! Как уже говорилось несколько выше, самый первый лист декларации предназначен для того чтобы налогоплательщик внес основную информацию о себе, в том числе имя, фамилию и отчество. В связи с этим вверху первой страницы данные сведения можно не писать, поскольку они и так присутствуют на ней, только немного ниже.

Внизу каждого листа обязательно должна стоять дата, роспись претендента на налоговую скидку, а также штрих-код. Подпись является подтверждением того, что налогоплательщик полностью уверен в предоставленной ним в декларации информации и в случае обнаружения каких-либо строгих нарушений несет административную ответственность.

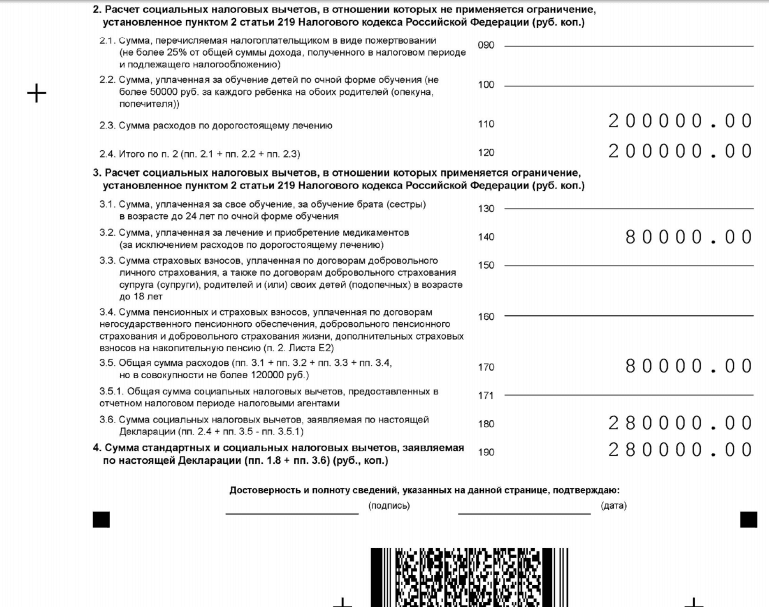

Лист Е1

Новая форма декларации включает в свой состав такой лист, как Е1, который предназначен для начисления не только социальных вычетов, но и стандартных налоговых скидок. Поскольку в данной статье рассматривается образец заполнения документа на возмещение налога за лечение, то первый пункт этого листа можно полностью пропустить.

Например, если налогоплательщик потратил деньги всего на один вид лечения, а именно операцию дорогостоящего вида, стоимость которой составляет 200 000 рублей и помимо этого отдал 80 000 рублей на медикаменты, то вносить сведения необходимо в такие пункты:

- Пункт 2.3. Здесь нужно написать размер той суммы, которая была потрачена на медицинские услуги, относящиеся к дорогостоящим процедурам. В нашем случае – это 200 000 рублей. Указывать данную сумму необходимо следующим образом: 20000 (знаки после точки – это копейки);

- Пункт 2.4. В этом пункте прописывается итоговая сумма, израсходованная за все виды лечения. Так как в данном примере речь идет об одной операции, то налогоплательщику достаточно всего лишь продублировать сумму, указанную в предыдущем пункте;

- Пункты 3.2 и 3.5. В пункте 3.2 нужно написать размер суммы, которая была отдана на покупку лекарственных средств – 80 000.00 рублей, а в пункте 3.5 прописать ее повторно, поскольку физическое лицо не понесло еще какие-либо дополнительные затраты;

- Пункт 3.6. Сюда необходимо вписать расходы, как за операцию, так и за лекарства. Выполнив сложение – 200 000 + 80 000, выходит 280 000 рублей. Именно эту сумму и нужно указать в пункте 3.6;

- Пункт 4. Четвертый пункт подразумевает прописку общей суммы расходов за социальные и стандартные услуги. В данной ситуации, поскольку налогоплательщик не имеет абсолютно никакого отношения к начислению , просто пишется сумма 280 000 рублей.

Сдача декларации

Сдавать документ, оформленный по форме 3-НДФЛ, необходимо только после завершения налогового периода, в котором или был переплачен налог, или у налогоплательщика попросту возникло право на налоговую скидку. Также необходимо учитывать, что практически каждая справка 3-НДФЛ имеет свой срок давности. Данный временной промежуток в случае получения компенсации за медицинские услуги составляет ровно три года.

Таким образом, чтобы возместить переплаченный налог в 2017 году, в бланке 3-НДФЛ вычет должен быть заявлен либо за последний 2016 год, либо за предпоследний 2015 год, или же за 2014 год. Ни за какие другие года на сегодняшний день деньги вернуть уже невозможно.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Когда физлицо регистрируется в налоговой инспекции как предприниматель, и не подает заявление о применении льготного режима, для него устанавливается общая система налогообложения, которая предполагает его обязанность по исчислению и уплате НДФЛ. При этом должна один раз по итогам года составляться налоговая декларация 3-НДФЛ, которая после этого сдается в ИФНС.

НК РФ определяет, что заполнить декларацию 3-НДФЛ нужно физлицам, которые производят исчисление и уплату 3НДФЛ самостоятельно.

К ним относятся:

- Вставшие на налоговый учет предприниматели, использующие ОСНО.

- Государственные служащие и члены их семей.

- Ведущие частную практику нотариусы, юристы, врачи и т. д.

- Физлица, которыми в текущем году был получен доход в виде выигрышей.

- Физлица, получившие доход в текущем периоде от реализации имущества. Чаще всего – это при продаже машины или недвижимого имущества.

- Физлица, оформляющие в ИФНС предоставление имущественных, социальных вычетов.

- Лица, признаваемые резидентами России, когда они получают доход за рубежом.

- Граждане иностранных государств, осуществляющие деятельность на основании патента.

- Физлица, у которых налоговый агент не смог произвести удержание НДФЛ.

- Лица, получающие авторские вознаграждения за созданные ими произведения искусства, науки, литературы, изобретения и т. д.

- Физлица, у которых источником дохода являются другие физлица и организации, не являющиеся при этом налоговыми агентами.

Работники предприятия и предпринимателей, осуществляющие деятельность по трудовым и гражданским договорам, эту декларацию не должны представлять. На них их работодатели подают ежегодно .

Однако, если они хотят осуществить возврат налога в связи с применением имущественных или налоговых вычетов, то на основе справок работодателей им нужно подать в ИФНС отчет 3НДФЛ.

Внимание! Если ИП применяют специальные режимы налогообложения, то в некоторых случаях им нужно сдавать эту форму, даже когда существует освобождение в силу используемой системы. Например, при продаже имущества или получения выигрыша.

В некоторых случаях ИП должны также составлять отчет форма 4-НДФЛ.

Срок сдачи декларации 3-НДФЛ в 2018 году

Законодательством устанавливается, что налоговая декларация 3-НДФЛ должна подаваться в общем порядке физическим лицом до 30 апреля. Это правило распространяется на зарегистрированных в ИФНС ИП. Если такой день приходится на выходной или праздничный день, то окончательный срок подачи отчета переносится на следующий ближайший рабочий день.

Нарушение данного срока сдачи возможно только для физлиц, у которых их налоговые агенты исчислили и подали за них налоги, а сами граждане подают форму для получения вычетов.

Внимание! Если предприниматель, применяющий общую систему налогообложения (ОСНО), закрывает ИП и снимается с налогового учета, то он должен оформить бланк 3-НДФЛ в срок пяти рабочих дней с даты снятия с учета.

Куда предоставляется отчетность

Декларация 3-НДФЛ за 2017 год, как и в предыдущих периодах, должна отправляться в налоговые органы, располагающиеся по месту постоянного жительства физлица, то есть по прописке.

Чтобы определить точно, в какую именно налоговую надо отчитываться, можно воспользоваться сервисом на сайте этого органа. В соответствующие поля необходимо вбить из справочника физлицу свой адрес, а сайт подскажет в какое учреждение именно ему надо обратиться.

Однако, лица, оформляющие 3 НДФЛ не в обязательном порядке, могут сдавать отчет 3 НДФЛ по адресу своего пребывания.

Способы предоставления отчетности

Налогоплательщик имеет право отправить отчет в ИФНС несколькими способами:

- Непосредственно инспектору лично - физлицо составляет отчет в двух экземплярах и сдает его в ИФНС. После приема отчета на руках у него остается второй экземпляр с отметкой налоговой.

- Через представителя - данный способ похож на предыдущий, только отчеты в ИФНС подает не сам ИП или гражданин, а лицо, на которое оформлена доверенность.

- С помощью отправления через отделение связи - отчет вкладывается в конверт, в котором также должна присутствовать опись вложения. После этого надо послать его заказным отправлением.

- Через систему электронного документооборота - для этого способа необходимо иметь . Если отчет подается через специализированную программу, то нужен еще договор спецоператора.

Основные правила заполнения декларации

Порядок оформления отчета 3-НДФЛ устанавливается соответствующей инструкцией:

- Отчет можно сформировать на компьютере или заполнить в ручную типографский бланк. При этом должны использоваться чернила синего или черного цвета.

- Если декларация составляется с помощью компьютера, то надо использовать шрифт Courier New, а размер 16-18 пунктов.

- Заполняя 3-НДФЛ, нужно помнить, что он должен располагать по одной странице на листе. Двухстороннюю печать нельзя использовать. Каждый лист декларации нумеруется, при этом у титульного листа должен быть номер «001». Помимо номера, на каждом листе отчета должен присутствовать ИНН.

- Данные в декларацию необходимо переносить из соответствующих подтверждающих документов, которыми могут выступать справки 2-НДФЛ, расчетные и платежные документы.

- Данные в отчетность должны заноситься таким образом, чтобы в поле присутствовал только один символ.

- Когда составляется объемный отчет, и места для сведений не хватает на одной странице, то заполняется еще один такой же лист.

- Исправлять ошибки в данной отчетности не допускается. Если она была допущена, то отчет следует оформить заново.

- Стоимостные показатели должны выражаться в рублях и копейках. При этом размер налога фиксируется без копеек.

- Числовые и текстовые поля необходимо заполнять начиная с левой ячейки.

- Если к отчету идут приложения, то число их страниц должно указываться на титульном листе.

Бланк и образец заполнения формы 3-НДФЛ

Скачать бесплатно за 2017 года в формате Excel.

Скачать в формате Excel.

Образец заполнения декларации 3-НДФЛ

Предприниматель, который отчитывается за полученный доход, должен заполнить титульный лист, листы с разделами 1 и 2, а также лист В.

Титульный лист

Заполнять лист нужно с верхней части, где записывается ИНН предпринимателя. Ниже находится поле для порядкового номера листа.

Поле «Номер корректировки» заполняется так:

- Если декларация сдается впервые, то в первую клетку записывается «0», а остальные прочеркиваются.

- Если необходимо подать уточняющий отчет, сюда вносится цифра, обозначающая номер корректировки. В этом случае заполнение также необходимо выполнять с первой клетки.

В графу «Код налогового периода» заносится значение «34» , это значит, что форма предоставляется за календарный год. В следующей графе указывается сам год. Далее, необходимо проставить код ФНС, куда отправляется отчет, он состоит из четырех цифр.

После этого идет подраздел «Сведения о налогоплательщике» . Первым шагом нужно указать код страны, гражданство которой имеется у ИП. Для России здесь указывается «643».

После этого необходимо записать дату и место рождения.

Следом идет подраздел с информацией о подтверждающем личность документе. В поле «Код документа» записывается его цифровое обозначение. Например, 10 - иностранный паспорт, 21 - российский паспорт и т. д.

В поле «Статус налогоплательщика» может быть занесено:

- «1» – если ИП является резидентом.

- «2» – предприниматель не является резидентом.

Сначала нужно проставить код, который определяет какой адрес указывается в документе:

- «1» – если места жительства.

- Либо «2» – если места пребывания.

После этого в специально отведенные графы заносятся элементы адреса - код региона, название населенного пункта, улицы и т. д. Делать это необходимо в точном соответствии со сведениями из документа, подтверждающего личность.

Если у предпринимателя-иностранца нет адреса на территории России, ниже есть поле для написания его зарубежных данных.

Следом необходимо записать телефон для контакта и число страниц, из которых состоит документ. Последнюю указанную графу лучше всего заполнять после того, как составлена вся декларация, и точно известен ее объем. Рядом располагается поле, в которое нужно внести количество листов с приложениями. К таковым относится, например, доверенность, если отчет сдает уполномоченное лицо.

Под конец бланк разделяется на две части, и заполнять нужно только левую.

Здесь указывается код, кто подает форму:

- «1» – сам ИП.

- либо «2» – его доверенное лицо.

Внимание! Предприниматель просто ставит подпись и дату, а доверенное лицо записывает еще свои полные Ф.И.О, а также указывает реквизиты доверенности.

Раздел 1

Сверху записывается ИНН предпринимателя, номер листа в общей пачке. Далее указываются фамилия полностью и инициалы.

В строке 010 обычно проставляется значение «1» – рассчитан налог, предназначенный к уплате. Код «2» обозначает возврат налога и применяется для вычетов, а код «3» – для нулевого отчета.

В строку 020 заносится код КБК, по которому производится перечисление налога.

В строке 030 нужно записать , на территории которого предприниматель перечисляет налог.

В строке 040 проставляется сумма налогу, которую необходимо перечислить.

Строка 050 прочеркивается - она используется при возврате.

В конце лист должен быть заверен подписью предпринимателя.

Раздел 2

Заполнение раздела снова начинается с указания ИНН, номера листа и Ф.И.О. предпринимателя.

Строка 001 - записывается ставка налога, для резидента это «13».

В строке 002 указывается код получения дохода. Для предпринимательской деятельности это «3».

В строку 010 заносится общий размер дохода, полученного за период формирования отчета. В него не включается доход от иностранных компаний.

Строка 020 заполняется, если были получены доходы, которые не подлежат обложению.

Строка 030 - это сумма доходов, на которую нужно начислить налог. Она рассчитывается как разность строк 010 и 020.

Если предприниматель пользуется стандартными либо профессиональными вычетами, их размер нужно записать в строке 040.

Если у предпринимателя есть расходы, на которые можно уменьшить базу (к примеру, при операциях с ценными бумагами), их размер указывается в строке 050 .

В строку 051 заносятся доходы от прибыли контролируемых иностранных фирм.

Налоговая база по строке 060 определяется по формуле: строки 030+051-040-050.

Строка 070 - это умножение базы строки 060 на ставку строки 001.

Если некоторая сумма налога уже удерживалась, то она указывается в строке 080 .

Строка 09 0 заполняется только для ставки 35%. В обычном случае она прочеркивается.

В строке 091 записывается сумма торгового сбора, если он уплачивался предпринимателем. Данная сумма не может превышать значение строки 070.

В строке 100 указывается размер уже уплаченных авансовых платежей по налогу.

Строка 110 прочеркивается - она заполняется для патента на работу.

В строку 120 заносится размер налога, которая уже выплачивалась на территории иных государств, но может быть зачтена в России.

В строке 121 производится расчет суммы налога к уплате. Это выполняется по формуле: строки 070-080-090-091-100-110-120.

В строке 122 проставляется сумма налога, перечисленная по ПСН. Предприниматель на ОСНО эту строку прочеркивает.

В строку 130 переносится значение из строки 121.

Строка 140 предназначена для возврата налога - в рассматриваемом случае ее нужно прочеркнуть.

Лист В

В верхней части указывается ИНН и порядковый номер листа, а также фамилия и инициалы налогоплательщика.

В разделе 1.1

нужно проставить код, определяющий статус налогоплательщика, для ИП здесь записывается код  1.

1.

В разделе 1.2 фиксируется код ОКВЭД, определяющий вид деятельности. С 2017 года нужно использовать коды ОКВЭД2.

В разделе 2 налогоплательщик отражает сведения необходимые для расчета налога.

В строке 030 отражается полученный ИП доход, а в строке 040 - произведенные им расходы. Строки 050-100 поясняют и расшифровывают данные, отраженные в предыдущей строке.

В разделе 3 подводится итог, при этом в строке 110 отражается доход предпринимателя, в строке 120 - сумма вычета, в строке 130 - сумма начисленных авансовых платежей по налогу, в строке 140 - оплаченных.

Раздел 4 нужно заполнять только главам крестьянских хозяйств, ИП этот раздел пропускают.

Пункт 5 нужно заполнить только, если ИП самостоятельно после истекшего периода скорректировал базу и налог по НДФЛ за это время.

Страница должна содержать подпись налогоплательщика или его представителя, а также дату оформления платежа.

Нулевая отчетность

Если у предпринимателя отсутствовал облагаемый доход в течение отчетного периода, ему все равно нужно передать в налоговую отчет 3-НДФЛ с нулевыми показателями. Ее заполнение имеет некоторые особенности.

В документ обязательно включаются три листа - титульный, раздел 1 и раздел 2.

Титульный лист оформляется стандартно, как и для простой декларации.

На листе с разделом 2 необходимо указать:

- ИНН предпринимателя;

- Фамилию и инициалы;

- Налоговую ставку.

Все остальные графы на этом листе необходимо прочеркнуть.

На листе с разделом 1 заполняются:

- Снова ИНН и Ф.И.О.;

- В строку 010 записывается код «3» – отсутствие выплаты налога;

- Код КБК, соответствующий уплате НДФЛ предпринимателем;

- Код ОКТМО.

Все оставшиеся графы также прочеркиваются. После полного оформления листов они нумеруются по порядку, а также каждый лист подписывается ИП.

Штраф за не сданную отчетность

Налоговый кодекс устанавливает ответственность за то, если налоговая декларация 3-НДФЛ была подана не вовремя, либо не сдана вообще.

Нарушение срока отправки документа влечет за собой наложение штрафа в размере пяти процентов от размера налога за каждый месяц (как целый, так и не полный), который прошел с закрепленного крайнего дня подачи. При этом его минимальный размер 1000 руб, а максимальный не может превышать 30% от суммы налога по этой декларации.

Если предприниматель не подаст нулевую декларацию, ему необходимо будет уплатить минимальный штраф 1000 руб.

Внимание! Кроме этого, если ИП не подает декларацию в течение 10 дней с момента истечения срока, то ФНС имеет право в одностороннем порядке заблокировать ведение операций по его расчетным счетам.

")

- Фирменный бланк ООО и ИП — скачать образцы и как сделать самостоятельно

- Христофор колумб решил что приплыл

- Молитва ангела хранителя сына Ангел хранитель младенца

- Зачем нужны курсы риторики и где их пройти

- Туннельные войны Корея подземная война

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Мортаделла - итальянская колбаса

- Как приготовить брокколи брокколи с грибами в сметанном соусе Что приготовить из брокколи и грибов

- Как правильно приготовить овсяный суп на плите, в мультиварке и горшочках

- Расклады на картах таро на личность

- Онлайн гадание «Выбор из двух вариантов» на картах Таро с толкованием результата

- Меню для кафе (варианты оформления и образец)

- Великие об успехе. Отступать — всегда рано! Подборка мотивирующих цитат для достижения успеха и своих целей

- Цитаты о бизнесе и успехе великих людей: курс на процветание