Пояснение налог 2 ндфл и фактически перечисленный. Пояснения в налоговую по ндфл (образец)

Налоговики часто требуют разъяснений при возникновении подозрений в нарушении налогового законодательства, выявлении ошибок и несоответствий в представленных документах и сведениях. Пояснения в налоговую по НДФЛ (образец приводится ниже) подготовлены для типовых ситуаций, примеры которых вы также найдете ниже.

В каких случаях налоговики могут затребовать пояснения?

Согласно утвержденной форме требований о направлении пояснений (форма принята приказом ФНС № ММВ-7-2/189@ от 08.05.2015 г.) случаи, когда истребуются пояснения предусмотрены в следующих статьях кодекса: ст. 88 - проведение налоговой проверки (камеральной), ст. 105.29 - проведение налогового мониторинга, ст. 25.14 - при участии в иностранных компаниях.

Однако на практике требования приходят о представлении пояснения в налоговую по НДФЛ (образец таких пояснений для разных случаев мы приведем ниже) по многим другим поводам. В таких случаях представление пояснений не является обязанностью налогоплательщика. Вместе с тем, рекомендуется их направить. Ведь не получив удовлетворительных разъяснений, налоговики придут с .

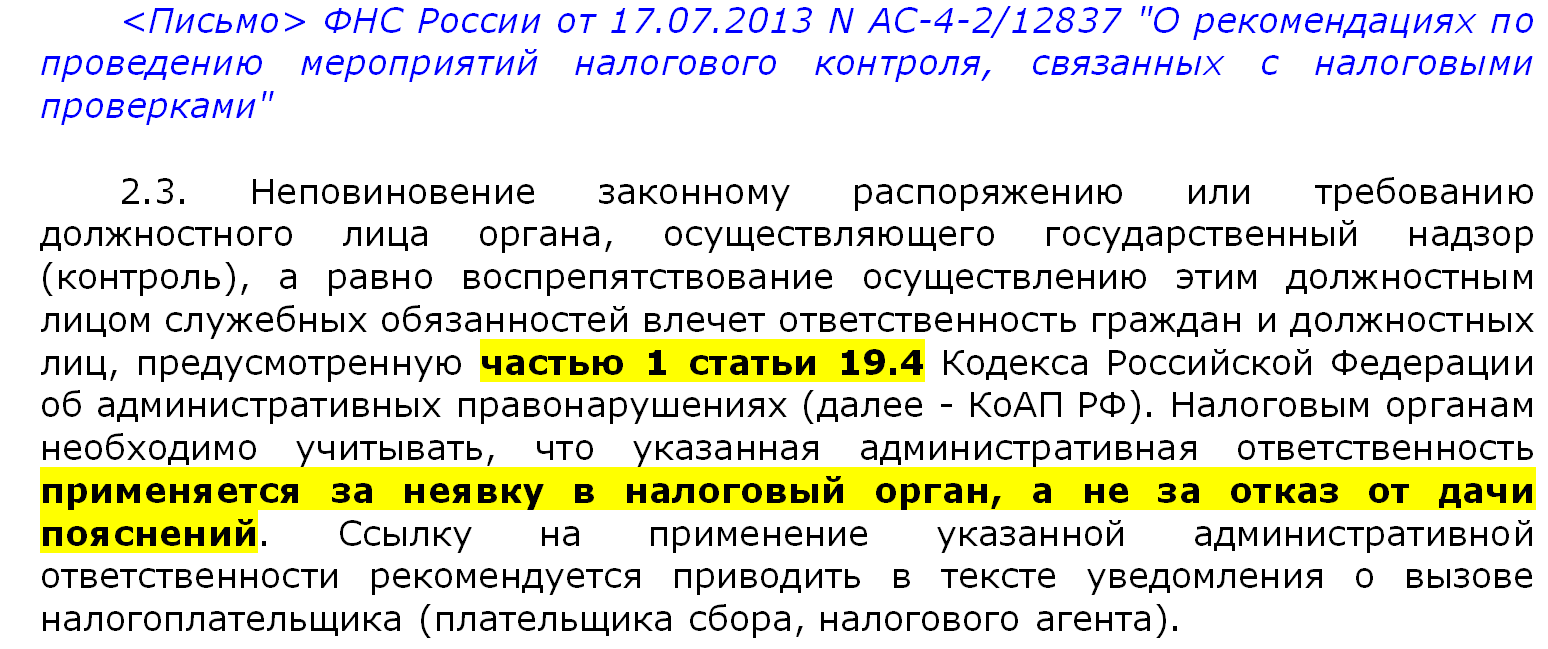

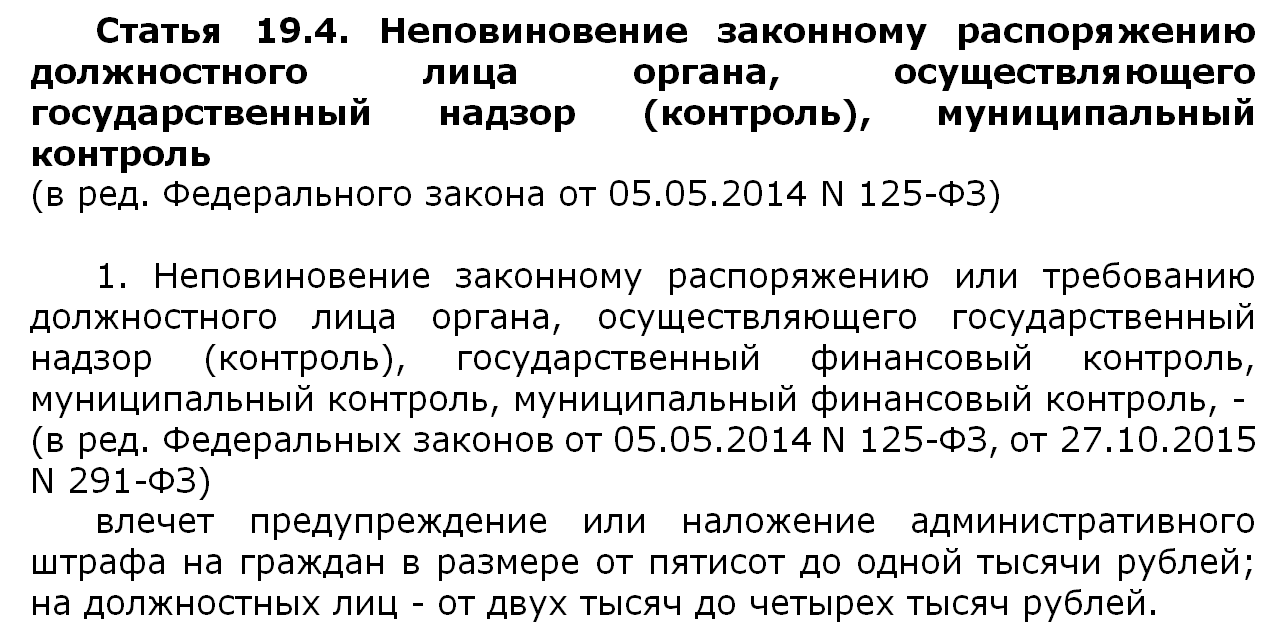

Если же все-таки пояснения не представлены, то следует иметь ввиду, что оснований для административной ответственности в таком случае нет. В подтверждение этому даны разъяснения ФНС России, согласно которым могут начать дело по ст. 19.4 КоАП РФ, но только не за отказ от дачи пояснений, а за невыполнение другого требования - неявку для дачи пояснений. То есть явиться нужно обязательно, а пояснения давать - нет.

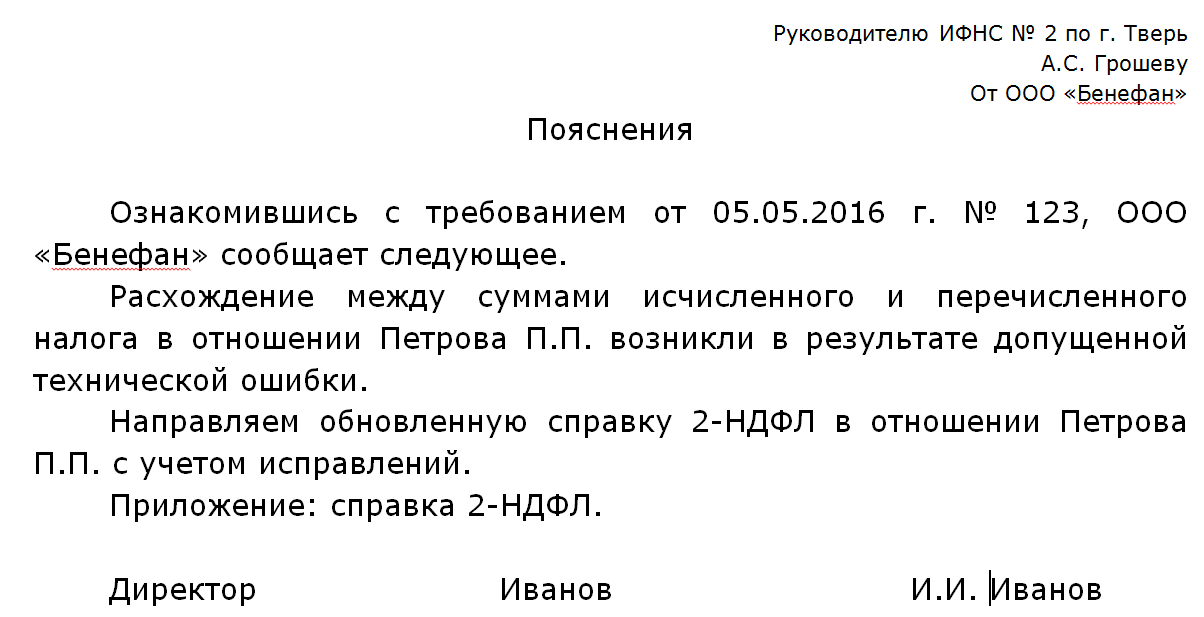

Техническая ошибка.

Поводом для таких требований могут стать причины самого разного характера. Зачастую это происходит после предоставления в налоговую , после изучения которых инспекторы устанавливают несоответствия в размере полученных работниками доходов и перечисленных в казну подоходных налогов.

Если такие несоответствия произошли в результате технической ошибки, то можно представить следующие пояснения.

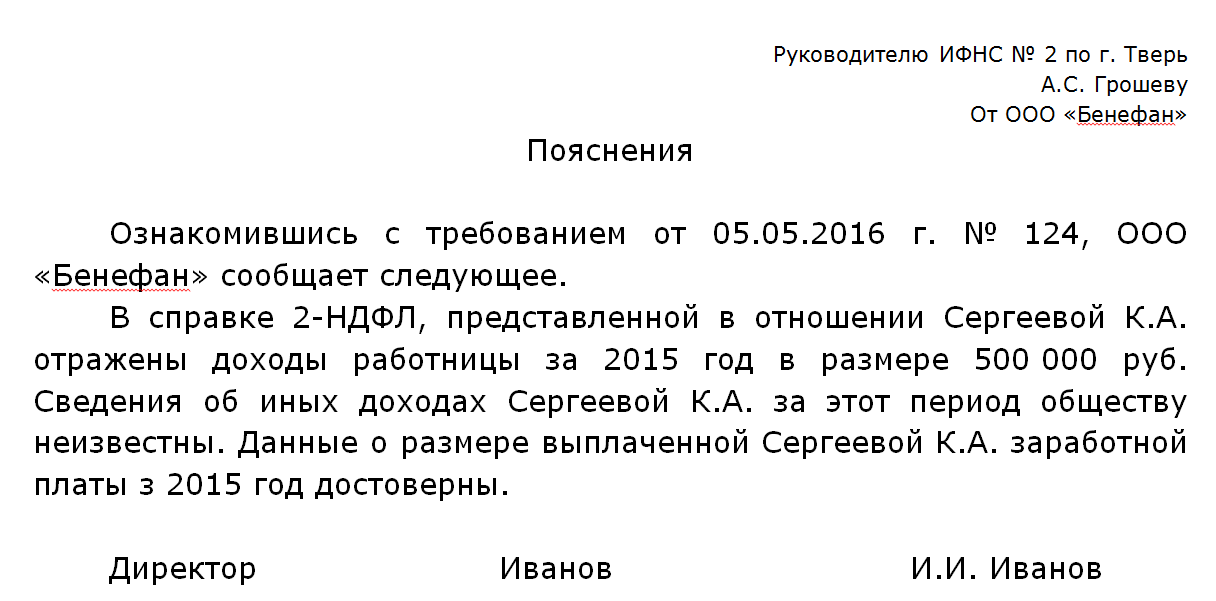

Расхождение между декларацией 3-НДФЛ и справкой 2-НДФЛ.

Несоответствие может возникнуть и по причине расхождений между справкой о доходе и декларацией 3-НДФЛ, составленной и поданной самим сотрудником. работники подают для того чтобы воспользоваться вычетом. Получив декларацию от работника с иным размером доходов за тот же период, что и в справке, налоговиков безусловно заинтересует причины расхождений. Ведь если компания сообщает, что у работника такой-то доход, с этого дохода удержан подоходный налог, а работник в декларации представляет сведения о другом размере доходов, то возникает вопрос, откуда такое несоответствие. Не получает ли работник компании «серую зарплату», налоги с которой не удерживаются и не платятся.

Если причина не в этом, а сведения, представленные фирмой соответствуют действительности, то ей нечего беспокоиться. Достаточно подготовить пояснения и указать, что поданные сведения достоверны, а причины указания работником в декларации иных доходов организации не известны.

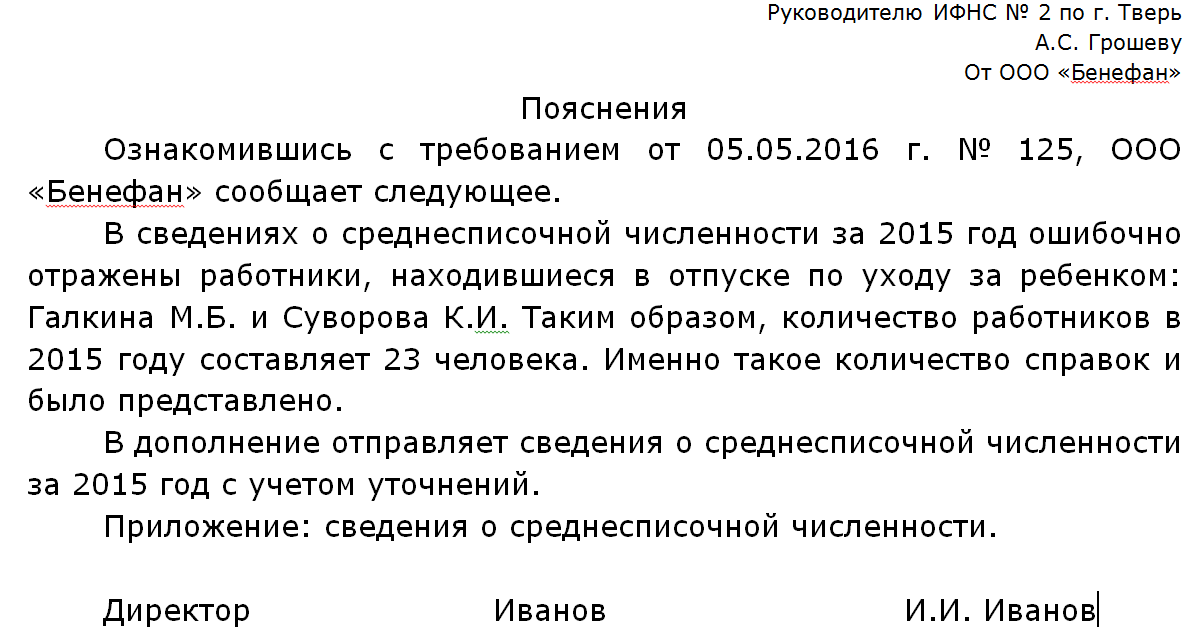

Несоответствие представленных справок среднесписочной численности работников.

Компании ежегодно подают сведения ССЧ (). Если при проверке справок 2-НДФЛ у налоговиков количество представленных справок разойдется с количеством персонала фирмы по ССЧ, то они потребуют пояснений. В зависимости от причины такого несоответствия пояснения в налоговую могут быть представлены разные.

Если ошибка в ССЧ, в налоговую следует направить пояснения об этом, приложив уточненные сведения о ССЧ.

Если сведения о ССЧ были поданы правильно, но по ошибке не были направлены справки о каких-то работниках, то их нужно представить.

Новый порядок представления пояснений и документов со 02.06.2016 года.

С 01.01.2017 года за не представление пояснений, истребуемых по 88 статье НК (ч. 3) по ошибкам, выявленным при , могут оштрафовать на 5 тыс. руб., а за повторное нарушение - на 20 тыс. руб.

Налоговые органы тщательно следят за исполнением налогоплательщиками законодательства. В частности, это проявляется в том, что в случае обнаружения ими каких-либо неточностей Вам придется предоставить письменное пояснение в налоговую. По НДФЛ образец такого заявления Вы сможете увидеть в данной статье.

Ситуации, когда необходимо предоставлять пояснение по налоговой

Налоговые органы могут затребовать пояснение в разных случаях. Так, например, может возникнуть ситуация, когда сумма начисленного, удержанного, а также уплаченного налога будет различаться. Или, также, возможен вариант развития событий, при котором вычеты будут применены некорректным образом. Сумма налога может быть также меньше уплаченной в предыдущем году более чем на десять процентов. Все это привлекает внимание налоговой. Некоторые примеры более подробно рассмотрены ниже.

Техническая ошибка

Разница в сумме налогов вполне может быть не намеренной, это может произойти в результате ошибки. В таком случае волноваться не стоит, достаточно лишь указать это в пояснении и указать верную сумму (см. пример ниже).

Разница представленных сведений в формах 3-НДФЛ и 2-НДФЛ

Еще один досадный случай, который может быть поводом для затребования пояснений. Для получения вычета используется форма 3-НДФЛ, а для доходов – 2-НДФЛ. Естественно, что разницы между цифрами, указанными в них, быть не должно, это может натолкнуть налоговые органы на мысль о том, что работник получает неофициальную заработную плату. Однако опять же, не надо беспокоиться, если это было сделано не специально, необходимо просто указать это в пояснении.

Среднесписочная численность сотрудников: расхождение в цифрах

Необходимо, чтобы количество справок 2-НДФЛ соответствовало среднесписочной численности работников. В противном же случае у налоговой возникнут сомнения относительно того, что все работники оформлены надлежащим образом.

Что будет в случае непредставления пояснений?

С 01.01.2018 вступят в силу поправки в НК, согласно которым вести раздельный учет НДС по товарам (работам, услугам), используемым как в облагаемых НДС, так и в не облагаемых/освобожденных от обложения налогом операциях, нужно будет, даже если соблюдается правило пяти процентов.

Письменное пояснение в налоговую по НДФЛ (образец)

Налоговики не могут проводить камеральные проверки в отношении представленных налоговым агентом Справок 2-НДФЛ, т.к. эти справки не являются налоговой декларацией или расчетом (ст. 80 , п. 1 ст. 88 НК РФ). Однако это не означает, что инспекторы вообще не изучают полученные Справки. Более того, если они выявят в них какие-либо неточности, то попросят налогового агента представить письменные пояснения по НДФЛ (ст. 31 НК РФ). И лучше такие просьбы не игнорировать. Иначе должностных лиц организации или ИП могут оштрафовать на сумму от 2000 руб. до 4000 руб. (ч. 1 ст. 19.4 КоАП РФ ).

Причины, по которым ИФНС запрашивает пояснения

На самом деле поводов для запроса у налогового агента пояснений по НДФЛ немало. Например, агента могут попросить объяснить, почему отличаются суммы исчисленного, удержанного и уплаченного НДФЛ с доходов конкретного работника или почему неправильно применены вычеты. Или, к примеру, инспекторы могут поинтересоваться причинами снижения суммы НДФЛ, уплаченной в текущем году, по сравнению с перечисленной в прошлом году, если такое снижение превышает 10% (Письмо ФНС России от 17.07.2013 № АС-4-2/12722 ).

Как написать пояснение в налоговую по НДФЛ

- Заговоры от врагов и недоброжелателей Магия заставить замолчать завязать язык

- алоэ – амулет от всех бед на подоконнике

- Заговоры на красоту и привлекательность Заговор для красоты на мед и алой

- Цыганские приметы что человек мало будет жить

- Магия соли, Четверговая соль: лечение болезней и избавление от негатива Применение четверговой соли заговоры

- Византийская империя: столица

- Алексий человек Божий. Икона на холсте. Икона «Алексий человек Божий, преподобный Подвиг алексея божьего человека

- Вольтер: краткая биография, основные идеи и философия

- Визуализация желаний: техники, основные принципы и рекомендации Как правильно визуализировать желание на конкретного человека

- Реальные деньги для семьи — материнский капитал: когда можно воспользоваться и как сразу получить?

- Как поступить на бюджет в колледж и после колледжа

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства