Заполнение формы 26.2.1. Заявление о применении усн при регистрации ооо

НК РФ при определенных условиях для некоторых налогоплательщиков предусматривает возможность использования льготной системы налогообложения УСН. В настоящее время это самый популярный режим среди хозяйствующих субъектов, отнесенных к малому бизнесу. Чтобы применять его надо в ИФНС подать заявление на УСН по форме форма 26.2-1.

Законодательство устанавливает порядок перехода на и какие должны соблюдаться критерии. Переход на УСН возможен при регистрации субъекта и с других режимов. Однако, в любом случае нужно учитывать ограничения, определенные НК РФ.

При регистрации ИП или ООО

Нормы права предоставляют возможность подавать заявление на УСН вместе с регистрационными документами в момент постановки на учет налогоплательщика в ИФНС.

Внимание! Заявление на УСН при или при открытии ООО лучше всего пожать вместе с учредительными документами. Либо в течение 30 дней с момента получения документов о государственной регистрации.

Если вновь организованная компания или предприниматель не предоставили заявление и в течение 30 дневного срока, то они автоматически переходят на общую систему налогообложения. При этом перейти на УСН можно будет только лишь с начала нового года.

Также необходимо учитывать, что при таком переходе на упрощенку соблюдение критериев ее применения (численность, размер выручки и стоимости основных фондов) обязательно, даже если в самом начале они и не проверялись. Как только они будут превышены, необходимо будет сразу же в установленные сроки уведомить ИФНС об этом и осуществить переход с УСН на .

Сроки перехода, если заявление подается не при регистрации ООО или ИП

Действующие налогоплательщики имеют право сменить текущий режим налогообложения подав заявление о переходе на УСН в установленные законом временные рамки.

Внимание! Срок подачи заявления на УСН – до 31 декабря года, который предшествует году начала применения УСН.

Таким хозяйствующим субъектам надо помнить, что они должны соблюдать критерии перехода на эту систему.

- стоимость основных средств;

- а также самый главный критерий - сумму поступившего дохода за 9 месяцев этого года.

Затем их надо обязательно сравнить с указанными в НК РФ нормативами, и только после этого подать в налоговую заявление о смене режима на упрощенную систему налогообложения.

Переход с других налоговых режимов

Спецрежимники, применяющие ЕНВД, а для предпринимателей еще и ПСН, могут совместно с этими режимами для определенных видов деятельности использовать УСН. Такое возможно, если на ЕНВД или ПСН находится несколько видов деятельности, но есть еще и другие осуществляемые предприятием направления работы.

Возможна также смена систем с ЕНВД и ПСН. Но здесь также нужно соблюдать установленные законодательством сроки. В этом случае для избежания двойного налогообложения следует своевременно подавать соответствующие заявления о применении режимов, а также вести раздельный учет показателей деятельности.

Чтобы осуществить переход на УСН налогоплательщик должен заполнить и подать либо лично, либо через систему электронного документооборота заявление установленной формы. Бланк можно приобрести в типографии, но лучше всего для его заполнения использовать специализированные программы и интернет-сервисы на различных сайтах.

Бланк и образец заполнения заявления на УСН

Рассмотрим на примере, как правильно оформить заявление форма 26.2-1.

В верхней части бланка проставляется код ИНН фирмы или предпринимателя. Для этого поле содержит 12 пустых клеток. Поскольку у компаний ИНН занимает 10 знаков, то последние две клетки, которые останутся пустыми, нужно прочеркнуть.

На следующем шаге в поле необходимо внести код налоговой службы из четырех знаков, куда подается заявление на упрощенку.

Указанный в нем код показывает, в какой именно момент времени хозяйствующим субъектом производится переход:

- «1» указывается тогда, когда документ подает вместе с остальными документами на регистрацию фирмы или ИП;

- «2» проставляют компания или предприниматель, которые снова открывают деятельность после ранее выполненной ликвидации;

- Также код «2» должны ставить те, кто производит переход с вмененки на упрощенку;

- «3» записывают те субъекты, которые переходят на упрощенку с любой другой системы, кроме вмененки.

После этого в большом поле нужно записать полное наименование компании, как это сделано в учредительных документах, либо полные Ф.И.О. предпринимателя по паспорту либо любому иному документу, подтверждающему личность.

Важно! Данное поле необходимо заполнять по следующим правилам. Если записывается название фирмы, то оно вносится одной строчкой. Если же заявление подается на предпринимателя, то каждая часть его Ф.И.О. записывается с новой строки. В каждом случае все клетки, которые останутся пустыми, необходимо прочеркнуть.

Код следующего поля будет определять, в какой именно период времени происходит переход на упрощенку:

- Код «1» указывают те субъекты, которые выполняют переход с 1 января будущего года;

- Код «2» должны проставить те фирмы и предприниматели, которые подают заявление при первой регистрации субъекта, либо повторно после его ликвидации и нового открытия;

- Код «3» нужно записать тем субъектам, кто вынужден перейти с вмененки на упрощенку. В этом случае рядом также необходимо указать месяц, с которого будет выполняться такой переход.

В следующей графе проставляется код, соответствующей выбранной системе УСН:

- Код «1» указываю те, кто решил производить определение суммы налога исходя из полученного дохода;

- Код «2» записывают те субъекты, кто будет выполнять расчет налога по доходам, уменьшенным на понесенные расходы.

В данные графы необходимо внести размер дохода, который субъект получил за 9 месяцев года, когда оформляется заявление, а также сумму остаточной стоимости ОС.

Если заявление в налоговую инспекцию подает уполномоченное лицо, то в графе ниже необходимо проставить количество листов, которые занимают подтверждающие его полномочия документы.

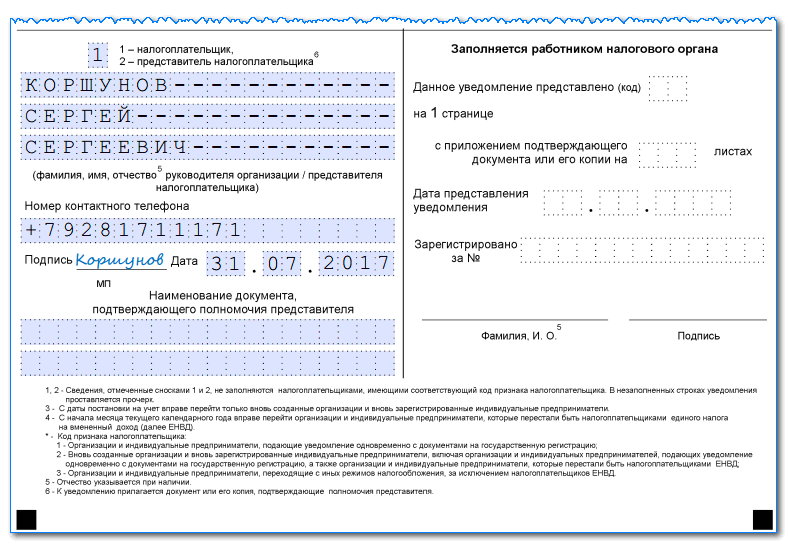

Бланк заявления в нижней части разделяется на два столбца. Податель заявления должен указывать сведения только в левом. В первую очередь, здесь необходимо проставить код лица, который подает документ в инспекцию – «1» – сам субъект бизнеса, либо «2» – его законный представитель.

После этого записывается полная информация о руководителе компании, предпринимателе либо представителе, указывается число и подпись лица, телефонный номер для контактов. Если имеется печать - то необходимо проставить и ее оттиск. Все клетки, которые останутся незаполненными после внесения информации нужно прочеркнуть.

Внимание! Если форма заполняется предпринимателем, то в этой графе не нужно указывать еще раз свои ФИО. В поле ставится прочерк.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Выберите рубрику 1. Предпринимательское право (199) 1.1. Инструкции по открытию бизнеса (19) 1.2. Открытие ИП (24) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (37) 1.5.1. Открытие ООО (25) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (30) 1.7. Лицензирование предпринимательской деятельности (8) 1.8. Кассовая дисциплина и бухгалтерия (59) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (5) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (5) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (8) 1.9. Проверки бизнеса (13) 2. Предпринимательство и налоги (327) 2.1. Общие вопросы налогообложения (20) 2.2. УСН (26) 2.3. ЕНВД (43) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (29) 2.4.1. НДС (14) 2.4.2. НДФЛ (6) 2.5. Патентная система (20) 2.6. Торговые сборы (8) 2.7. Страховые взносы (47) 2.7.1. Внебюджетные фонды (8) 2.8. Отчетность (66) 2.9. Налоговые льготы (68) 3. Полезные программы и сервисы (36) 3.1. Налогоплательщик ЮЛ (8) 3.2. Сервисы Налог Ру (9) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (78) 5.1. Отпуск (7) 5.2. Декретные пособия (1) 5.3. Больничный лист (7) 5.4. Увольнение (8) 5.5. Общее (14) 5.6. Локальные акты и кадровые документы (7) 5.7. Охрана труда (6) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (29) 7.1. Разъяснения Минфина России и ФНС России (12) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (9) 7.3. ГОСТы и техрегламенты (8) 8. Формы документов (64) 8.1. Первичные документы (30) 8.2. Декларации (17) 8.3. Доверенности (5) 8.4. Формы заявлений (10) 8.5. Решения и протоколы (2) 9. Разное (21) 9.1. НОВОСТИ (4) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)Упрощённая система налогообложения - это льготный режим для малого бизнеса, позволяющий существенно снизить налоговую нагрузку. Перейти на упрощёнку можно в течение 30 дней с даты создания ООО или ИП. В этой статье вы найдете уведомление о переходе на УСН 2017 форма 26.2-1 (образец заполнения) и порядок его подачи.

Бланк формы 26.2-1

Заявление о переходе на УСН, а если точнее, уведомление, утверждено Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Эта форма продолжает действовать и в 2017 году. Бланк одинаковый для ИП и организаций, далее мы рассмотрим образец его заполнения.

Срок подачи уведомления

Статья 346.13 HК РФ позволяет перейти на упрощенную систему вновь созданной организации и зарегистрированному индивидуальному предпринимателю в срок 30 дней после постановки на налоговый учет. При этом заявитель признается применяющим упрощенку с даты регистрации ИП или ООО.

Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 25 апреля 2017 года, а сообщил о своем выборе только 10 мая. В 30-дневный срок он уложился, поэтому считается применяющим упрощенную систему налогообложения с 25.04.17. Отчитываться за третий квартал в рамках ОСНО ему не требуется.

Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учет) разные, то в приемке могут отказать.

Просто будьте готовы к такой ситуации, отказ в принятии - не произвол налоговиков, а нечеткое требование кодекса. В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учет: по прописке ИП или юридическому адресу организации. Главное - успеть сделать это в 30-дневный срок после выдачи свидетельства.

Если вы сразу не сообщите в ИФНС о переходе, то возможность появится только со следующего года. Так, если ИП из нашего примера, зарегистрированный 25.04.17, не сообщит об этом, то будет работать на общей системе до конца 2017 года. А с 2018 года он снова получит право перехода на льготный режим, но сообщить об этом надо не позднее 31 декабря 2017 года.

Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощенку среди года, но если снялись с учета как плательщики вмененного налога.

В какую ИФНС сообщать о переходе

Если следовать букве закона, то заявление о переходе на упрощенную систему налогообложения с нового года надо подать в ту инспекцию, где действующий бизнесмен уже поставлен на налоговый учет. Указание на это есть в п. 1 статьи 346.13 НК РФ.

А вот в отношении того, можно ли подавать уведомление в ту же ИФНС, куда подаются документы на госрегистрацию, точно не сказано. Дело в том, что в крупных городах и некоторых регионах созданы специальные регистрирующие инспекции. Так, в Москве это 46-ая инспекция, в Питере - 15-ая. То есть, документы на регистрацию подают только в них, а на учет ставят в ИФНС по прописке ИП или юрадресу ООО.

На практике налоговики (та же самая 46-ая московская ИФНС) без проблем принимают заявление на УСН при подаче документов на регистрацию, но кое-где, как мы уже говорили, требуют обращаться по месту налогового учета. В вашем конкретном случае вполне может оказаться, что инспекция, куда вы подаете документы и которая ставит вас на налоговый учет, будет одной и той же. Тогда и вопрос выбора ИФНС просто не возникает. Узнать код инспекции можно на сайте налоговой службы.

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определенные моменты надо учитывать:

- Если подается заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая ее реквизиты. Из опыта - налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше все-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года.

Приводим образец сообщения о переходе на УСН при регистрации ООО, для ИП он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

- 1 - при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 - если сообщаете о выборе упрощенки в первые 30 дней с даты постановки на учет или снятии с учета по ЕНВД;

- 3 - при переходе работающих бизнесменов с других режимов.

3.Вписываете полное имя индивидуального предпринимателя или название организации.

4.Укажите код даты перехода на УСН:

- 1 - при выборе упрощенной системы с начала следующего года;

- 2 - с даты постановки новой компании или ИП на учет;

- 3 - с начала месяца в году при снятии с учета плательщика ЕНВД.

5.Выберите код объекта налогообложения:

- 1 - для «Доходы»;

- 2 - для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6.В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 - лично предприниматель или директор ООО;

- 2 - представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7.Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию.

Как убедиться в том, что вас действительно поставили на учет в качестве плательщика упрощенной системы? В письме ФНС от 04.12.09 № ШС-22-3/915@ сообщается, что по письменному запросу налогоплательщика инспекция обязана подтвердить, что он применяет УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Индивидуальный предприниматель имеет право применять льготные режимы налогообложения. Но для этого нужно, чтобы соблюдены некоторые условия.

Зачем это нужно

Налоговым кодексом нашей страны предусмотрено несколько специальных режимов налогообложения.

Применять их могут как юридические лица, так и индивидуальные предприниматели.

Специальные режимы предусматривают некоторые послабления в плане уплаты налогов и объёма сдаваемой отчётности.

Это необходимо для того чтобы «молодое» предприятие могло «встать на ноги» и начать работать «в полную силу».

Как правило, у ИП, когда он только начинает свою деятельность, нет «толкового» бухгалтера. Применение льготного режима позволяет ему разобраться в тонкостях бухгалтерского и налогового учёта.

Наиболее «популярным» является упрощённый режим налогообложения – УСН.

Применяя УСН, предприниматель не уплачивает:

- НДС – это наиболее «сложный» налог.

Именно он является причиной того, что предприятие не применяет общий режим. Неопытному бухгалтеру достаточно сложно разобраться в тонкостях исчисления данного налога;

- Налог на прибыль;

- Налог на имущество ИП.

Не стоит путать с налогом на имущество гражданина, который зарегистрирован в качестве индивидуального предпринимателя.

Вместо всех этих налогов «упрощенец» уплачивает единый налог.

Какими нормативными актами регулируется

Порядок применения такого льготного режима, как упрощённая система налогообложения, порядок и сроки уплаты единого налога, регулируется .

Единого нормативного акта, который бы регулирован деятельность индивидуального предпринимателя, нет.

Видео: заполнение формы 26.2-1

В чём польза от УСН

Главное преимущество УСН перед общим режимом в том, что вместо нескольких налогов, ИП уплачивает единый налог.

Налоговой базой по единому налогу, согласно , могут являться:

- Доходы ИП:

в данном случае, расходы предприятия не учитываются в целях налогообложения. Расчёт единого налога производится по ставке от 1%

до 6%

от общего дохода предприятия за год в зависимости от категории налогоплательщиков.

В Крыму и г. Севастополь для отдельных категорий налогоплательщиков ставка в 2015 – 2016 г . может быть снижена до 0% ;

- Доходы минус расходы:

все расходы предприятия должны быть экономически обоснованы и подтверждены документами, а также иметь прямое отношение к деятельности фирмы. В противном случае, налоговики не зачтут расход при уменьшении налоговой базы.

Перечень расходов, которые можно учитывать при расчёте налоговой базы, указаны в .

Налог исчисляется по ставке от 5% до 15% от полученной разницы доходов и расходов.

В Крыму и г. Севастополь в 2015 – 2016 г . для отдельных налогоплательщиков установлена ставка 0% , а в период с 2017 – 2020 г. – 3% .

Единый налог уплачивается в течение года в виде авансовых платежей по итогам каждого квартала.

где можно найти бланк заявления

Бланк заявления на применение УСН можно найти в базах «Консультант-плюс» и «Гарант» . Только нужно обратить внимание, чтобы данный бланк был действителен, так как изменение форм бланков происходит довольно часто.

Также действующую форму бланка можно найти на официальном сайте ФНС России . При регистрации ИП через этот сайт, форма заявления на применение УСН будет видна.

способы заполнения

Скачав заявление на применение УСН, будущий предприниматель может его распечатать и заполнить от руки. Делать это нужно печатными буквами, используя синюю или чёрную ручку.

Если есть возможность, то бланк можно заполнить и на компьютере.

При регистрации ИП через сайт налоговой службы, бланк будет заполняться «автоматически», если ИП укажет, что он решил применять упрощённый режим.

обязательные реквизиты

Если заявление на упрощенку по форме подаётся при регистрации ИП, то указывать ИНН не нужно, так как у предприятия его ещё нет.

Нужно указать:

- полностью ФИО будущего предпринимателя;

- код налоговой инспекции, куда подаётся заявление;

- код налогоплательщика;

- затем контактный телефон и подпись ИП.

Если ИП уже зарегистрирован, и решил применять УСН со следующего календарного года, то он должен указать:

- свое ФИО;

- код налогового органа;

- код налогоплательщика;

- дату государственной регистрации в качестве ИП;

- сумму полученных доходов за последние 9 месяцев календарного года.

сколько экземпляров нужно

Нужно подготовить и заполнить 2 экземпляра уведомления о применении УСН. На одном экземпляре, который будет храниться у предпринимателя, налоговики поставят отметку, что заявление было принято и удовлетворено.

Это будет являться доказательством того, что ИП применяет «упрощёнку» на законных основаниях.

Второй экземпляр остаётся в налоговой инспекции вместе с документами о государственной регистрации гражданина в качестве ИП.

На основании этого экземпляра в ЕГРИП будут внесены сведения о том, что ИП применяет специальный режим налогообложения.

если ИП не успел подать заявление на УСН при регистрации

Желательно подавать уведомление о применении УСН вместе с документами на регистрацию ИП. Если этого не сделать, то у предпринимателя ещё 30 дней с момента получения свидетельства о регистрации ИП.

В течение этого срока ещё можно подать уведомление. Об этом сказано в .

Если же ИП не подал заявление и в 30 -дневный срок, то ему придётся подождать до следующего года.

Подать заявление на применение УСН нужно до 31 декабря текущего года, тогда с 01 января следующего года ИП сможет применять «упрощёнку».

Есть ещё один способ! Можно закрыть действующее ИП, и открыть новое, подав уведомление вместе с документами на регистрацию.

Но нужно заплатить все налоги, предусмотренные общим режимом (или другим, который применял ИП) до даты закрытия.

Заключение

Применение УСН даёт определённые налоговые льготы. Но, так как применение такого режима исключает возмещение НДС, крупные и оптовые предприятия не спешат сотрудничать с «упрощенцами».

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Простые рецепты алкогольных коктейлей в домашних условиях Коктейли с помощью шейкера рецепты

- Алкогольные коктейли — крепкие и легкие: лучшие рецепты

- Национальная кухня венгрии Венгерское мясное блюдо в соусе

- Готовим коктейли алкогольные дома: пошаговые рецепты Какие коктейли можно сделать шейкере

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском