Как заполнить налоговую декларацию за

Индивидуальные предприниматели, ведущую свою деятельность на территории Российской Федерации и работающие на общей системе налогообложения, обязаны, согласно действующему законодательству, каждый год отправлять в налоговую инспекцию отчёт о полученных доходах.

Необходимые для отчётности данные подаются предпринимателем на бумажных носителях в виде заполненной декларации 3-НДФЛ. Заполнение налоговой декларации — обязательное требование не только для тех, кто ведёт собственный бизнес, но и для обычных граждан, которые на протяжении 12 месяцев получали доход не по основному месту трудоустройства. Данная категория налогоплательщиков обязуется подавать декларацию для того, чтобы с их доходов были удержаны подоходные налоги. Для многих граждан России заполнение налоговой декларации 3-НДФЛ — необходимое условие для оформления налогового вычета. Невыполнение этого условия ведет к штрафным санкциям.

Заполнение налоговой декларации 3-НДФЛ может вызвать определённые трудности, как у юридического, так и у физического лица. Избежать подобных заминок поможет знание действующего налогового законодательства. Образец заполнения налоговой декларации может стать примером оформления отчётности.

Что представляет собой декларация 3-НДФЛ?

Порядок заполнения прописан в действующем законодательстве страны. Разработанные ФНС подробные инструкции позволяют предпринимателям быстро самостоятельно заполнить различные отчёты и бумаги. Несмотря на то, что налоговой инспекцией предоставляется инструкция по заполнению налоговой декларации, необходимо опираться на определённые статьи Налогового кодекса во избежание ошибок. Неправильно заполненный документ не будет считаться действительным.

Пример заполнения налоговой декларации даёт налогоплательщикам представление о правильно заполненном отчёте и позволяет избежать ошибок в оформлении бланков. Подобные образцы можно отыскать в отделениях налоговой службы на информационных стендах либо на официальном сайте ФНС.

Службы обязательно проверяет декларацию на наличие ошибок и неточностей при её подаче. Все найденные несоответствия в отчёте сразу же указываются инспектором. Ответственность за полноту предоставляемой информации ложится только на того, кто подаёт декларацию.

Уточняющая декларация

Заполнение налоговой типа осуществляется в тех случаях, когда налогоплательщик после подачи отчётности выясняет, что определённая сумма не была внесена в годовой доход.

На плательщика не накладываются в том случае, если уточнённая сумма не превышает сумму налогов к уплате. Оплата штрафа и пени вкупе с внесением в госбюджет налога осуществляется в том случае, если физическое лицо или индивидуальный предприниматель не провёл должным образом расчёты, что показала корректировка.

Декларация 3-НДФЛ

Отчётность, отправляемая по форме 3-НДФЛ, является документацией, в которой указываются все дополнительные доходы, полученные ИП или физическим лицом за год. В бумагах также указываются данные, учитывающие все льготы и налоговые скидки.

Что учитывается при заполнении декларации 3-НДФЛ

Величина налога определяется на основе дохода, полученного за год; в него включаются средства, полученные за:

- Продажу объектов недвижимости — земельных участков, квартир, частных домов.

- Продажу любого имущества.

- Получение денежных переводов.

- Получение выигрышей на сумму более 4 тысяч рублей.

- Продажу транспортного средства, которое являлось собственностью налогоплательщика меньше трёх лет.

- Сдачу объектов недвижимости в аренду.

Когда декларацию необходимо сдавать?

Заполнение налоговой декларации и её последующая сдача в органы ФНС осуществляется в следующих случаях:

- После оплаты обучения налогоплательщика или его детей.

- Оплата лечебных мероприятий.

- Приобретение или возведение жилых объектов, в том числе оформление ипотечного кредита.

- Наличие детей — на каждого выдаётся около полутора тысяч рублей налогового вычета.

- Получение средств от частных лиц или компаний.

- Продажа недвижимого или движимого имущества.

- Получение призов, выигрышей и прочих наград.

- Получение денежных средств из-за границы.

- Получение гонорара автора.

- Получение имущества, оформленного по дарственной.

Документы для декларации 3-НДФЛ

Заполнение налоговой декларации требует предоставления пакета документов и информации из них — личных данных налогоплательщика и прочих сведений, которые подтверждали бы факт получения доходов:

- Документы на продаваемое имущество.

- Платёжные документы.

- Справки, выданные на месте трудоустройства, по форме 2-НДФЛ.

- Договора, которые составлялись для выполнения определённых работ, оказания услуг, получения денежных средств.

Образец заполнения налоговой декларации

Работающие на общем налоговом режиме индивидуальные предприниматели должны сдавать в налоговые органы декларацию 3-НДФЛ.

Потраченные сверх меры денежные средства, направленные на уплату налогов, могут быть возвращены налогоплательщику. Сделать это позволяет налоговая декларация 3-НДФЛ. Образец заполнения формы, необходимой для оформления налогового вычета, можно найти в отделении налоговой инспекции.

Документы и отчёты, подтверждающие доходы налогоплательщика, подаются до 30 апреля следующего за отчётным года.

Составить декларацию можно несколькими способами:

- От руки с использованием чёрных или синих чернил.

- С использованием печатного оборудования, при этом запрещено прибегать к двусторонней печати.

Сроки выплаты налогов

Заполнение и сдача налоговой декларации, как и последующая уплата, должны осуществляться строго в установленные законом сроки:

- До 15 июля того года, в котором подавался отчёт.

- Если налогоплательщиком были получены доходы, с которых не удерживался НДФЛ, то налог оплачивается в два этапа: первый платёж проводится в первые 30 дней с момента получения бумаги, второй — в следующие 30 дней с момента первой оплаты.

Данные, указываемые в декларации

Уплачивающее налог лицо обязуется указывать в форме отчёта следующие данные:

- Личные, включая адрес проживания, данные паспорта, контактные данные.

- Регистрационные данные как налогоплательщика.

- Размер полученного в течение отчётного периода дохода.

Все сведения должны быть правдивыми и подтверждаться документами.

Составленный отчёт обязательно проверяется на наличие ошибок и опечаток. Физическое лицо или индивидуальный предприниматель обязуются проставить на документах личную подпись и печать. Пример заполнения налоговой декларации можно посмотреть на стендах в налоговой инспекции или на официальных сайтах ФНС.

Получение налогового вычета

Заполнение декларации по форме 3-НДФЛ даёт налогоплательщику законные основания для оформления налогового вычета. Подобные льготы позволяют значительно снизить базу налогообложения.

Получить налоговый вычет возможно только после подачи в контролирующие органы соответствующего заявления. К нему прилагаются документы, которые подтверждают право обратившегося лица на получение подобной льготы.

Заполнение декларации 3-НДФЛ в Сети интернет

Заполнить, распечатать и подать декларацию по форме 3-НДФЛ сегодня можно при помощи специального программного обеспечения, скачать которое можно с официального сайта ФНС России или сторонних ресурсов. Загрузка подобной программы на личный компьютер пользователя даёт возможность быстрого внесения в форму декларации личных данных, которые автоматически распределяются по нужным графам и строкам. В дальнейшем от налогоплательщика требуется введение необходимых цифр, которые будут распределяться по нужным строкам декларации.

Отправить налоговую декларацию в соответствующие органы можно, не прибегая к личному посещению инспекции. Сегодня это стало возможным благодаря интернету и специальным ресурсам. Отправка декларации онлайн требует от налогоплательщика проверки получения документации контролирующими органами.

Декларацию также можно подать посредством интернет-ресурса "Госуслуги". Несмотря на доступность и удобство данного способа отправки документации, он все же требует личного присутствия налогоплательщика в ФНС, поскольку на экземпляре декларации необходимо проставить подпись.

Заполнение и подача декларации 3-НДФЛ требует от налогоплательщика наличия только личного компьютера с доступом в интернет, необходимого пакета документов и небольшого количества свободного времени. ФНС России для удобства создала специальное программное обеспечение, которое не только экономит время, но и позволяет избежать ошибок во время заполнения декларации.

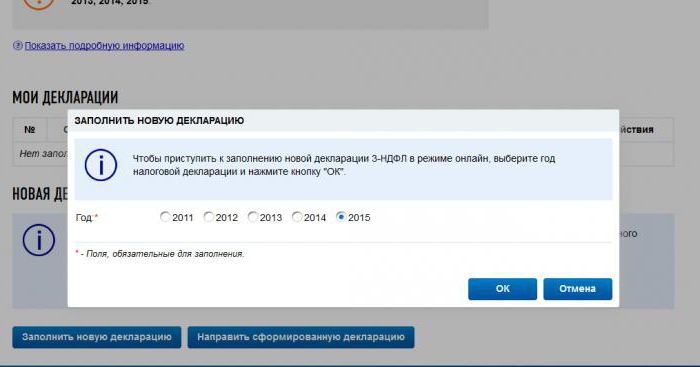

1.1. Заполняем раздел «Задание условий»:

1.2. В данном разделе необходимо заполнить "Номер инспекции" - выбирается из прилагаемого справочника:

Если Вы не знаете номер своей инспекции, Вы можете его узнать, воспользовавшись on-line сервисом «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС: https://service.nalog.ru/addrno.do

Все остальные задаваемые в этом разделе параметры определены для физического лица по умолчанию. Если Вы предприниматель или нерезидент, надо данные параметры откорректировать.

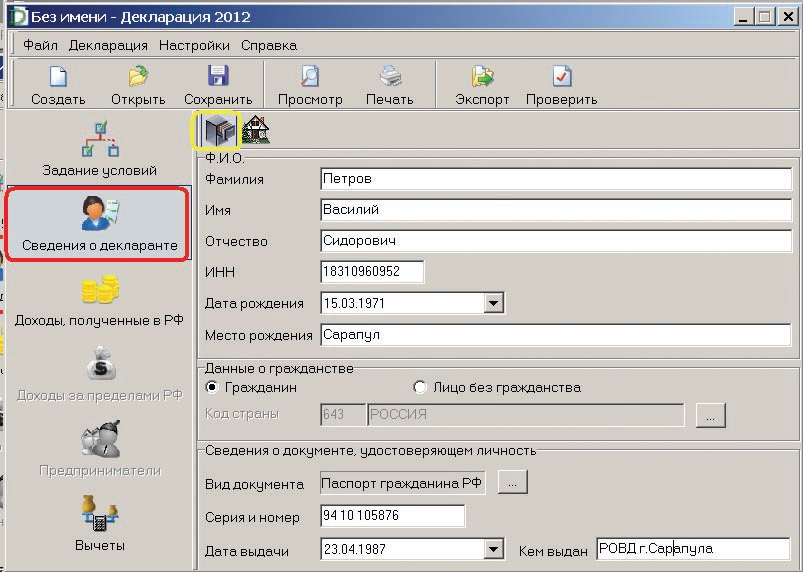

1.3. Далее перейдите в раздел «Сведения о декларанте». Как только Вы выбираете раздел, он выделяется другим цветом. Первоначально в этом разделе Вам предлагается заполнить ФИО, указать дату и место рождения, документ, удостоверяющий личность.

1.4. После его заполнения, надо перейти на страницу с данными об адресе жительства. Для этого кликнете мышью на значке с домиком.

ОКАТО можно уточнить в инспекции по месту жительства.

1.5. Следующий раздел «Доходы, полученные в РФ». В этом разделе заносятся все полученные Вами доходы: как по справкам о доходах по форме 2-НДФЛ , так и доходы, полученные от продажи, например, имущества, находящегося в собственности менее 3 лет.

Первоначально выделен раздел по доходам, облагае мым по ставке 13%. В основном, доходы физических лиц облагаются по ставке 13%. Если у Вас есть иные доходы, то заполните разделы с имеющимися у Вас ставками в полном объеме.

1.6. Введите все источники выплат, то есть наименования и реквизиты предприятий, где Вы получали доход, в разделе «Источник выплат». По каждому источнику выплат внесите помесячный доход. Информацию заносите со справок 2-НДФЛ. Общая сумма доходов рассчитывается автоматически. Остальные итоговые суммы по источнику выплат заносятся вручную из справки.

1.7. Для ввода источника выплат нажмите значок ”+”. Если Вы не правильно ввели источник выплат и хотите его удалить, нажмите “-“. Если хотите изменить информацию по источнику выплат, нажмите .

1.8. При нажатии на значок ”+”, Вам предлагается окно для ввода информации:

1.9. Информация «Наименование», «ИНН», «КПП»,«ОКАТО» вводится из справок 2-НДФЛ. При этом ОКАТО, которое Вы указали в разделе «Све

дения о декларанте», может отличаться от ОКАТО, ука

занного в справке. Это будет в том случае, если Вы име

ете постоянную прописку в одном населенном пункте, а

работаете в другом.

Если по справке 2-НДФЛ Вам на предприятии были предоставлены стандартные вычеты, ставится галочка в «Расчете стандартных вычетов по этому источнику». После ввода значений нажмите «Да».

1.10. При вводе источника выплат при продаже имущества, если Вам не известны реквизиты покупателя, Вы можете в «Наименовании» указать, например, «Продажа квартиры» или «Продажа автомобиля». ИНН и КПП в данном случае не заполняются. ОКАТО обязательно указывается то же, что и в разделе «Сведения о декларанте», то есть по месту прописки. Галочка в «Расчете стандартных вычетов по этому источнику» не ставится. После ввода значений нажмите «Да».

1.11. После ввода всех источников выплат, перейдите к вводу доходов по месяцам по каждому источнику. Для этого перейдите в следующий раздел. Для ввода информации по первому источнику выплат, нажмите значок ”+”. Если Вы не правильно ввели информацию и хотите ее удалить, нажмите ”-”. Для редактирования информации, нажмите .

В данном разделе есть еще одна клавиша «Повторить доход», служит для дублирования одинаковой информации по доходу.

1.12. При нажатии на значок ”+”, Вам предлагается окно для ввода информации:

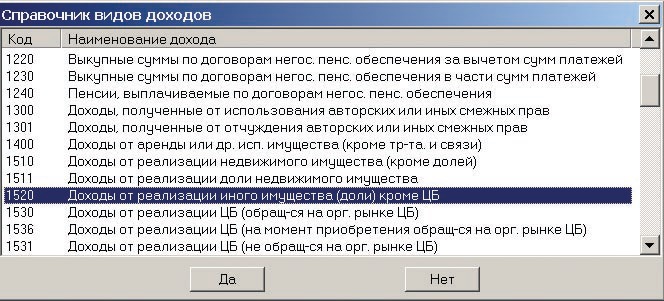

1.13. Система предлагает выбрать код дохода из справочника. Так как у нас первый источник выплат «Продажа автомобиля», код выбирается самостоятельно.

При продаже автомобиля, выберите код 1520, при продаже квартиры - код 1510. Нажмите «Да».

1.14. Введите сумму дохода (стоимость автомобиля) и месяц получения дохода (месяц продажи). Становится доступной кнопка выбора кода вычета (расхода).

1.15. Код вычета выберите из справочника. Так как сумма продажи автомобиля, находящегося в собственности менее 3 лет, в нашем случае, до 250 тысяч рублей, выберите код вычета - «906». В результате «Сумма вычета» автоматически заполнится значением. Нажмите «Да».

1.16. По источнику выплат «Продажа автомобиля» информация по месяцам введена в полном объеме.

Теперь введите информацию по месяцам по следующему источнику выплат. Данный источник - это предприятие, на котором Вы работаете. Информацию введите из справки 2-НДФЛ, указывая те коды доходов и вычетов, что отражены в справке.

1.17. По источнику выплат по основному месту работы информация по месяцам будет выглядеть следующим образом:

1.18. Последний раздел для заполнения - «Вычеты».

1.19. Панель со значками, позволяет вы

брать страницу для заполнения нужных вычетов.

1.20. При выборе первого значка открывается страница для ввода стандартных вычетов. При выборе второго

- страница для ввода социальных вычетов. При выборе третьего - страница для ввода имущественных вычетов при покупке квартиры. При выборе последнего - страница для ввода вычетов при убытках с ценными бумагами.

1.21. Введите стандартные вычеты, нажав на первый значок.

Для расчета стандартных вычетов, нужно поставить галочку в строке «Предоставить стандартные вычеты».

Если у Вас нет особых льгот по налогу на доходы физических лиц, в декларациях до 2012 года, точкой отметьте код «Нет 104 и 105 вычета» (по умолчанию он отмечен). Если есть льготы, выберите или код 104, или код - 105.

Если у Вас есть дети до 18 лет или учащиеся на очной форме обучения до 24 лет, введите количество детей в

соответствующие строки.

Сумма вычетов, исходя из дохода по месяцам, рассчитывается программой автоматически.

1.22. Если Вы заполняете декларацию по прода же имущества, то на этом заполнение декларации заканчивается. Переходите к пункту 4.

2. Заполнение листов декларации при получении социального вычета (лечение, обучение, добровольное пенсионное страхование)

2.1. Для ввода расходов по обучению, лечению, доб

ровольному пенсионному страхованию нажмите значок в разделе «Вычеты»

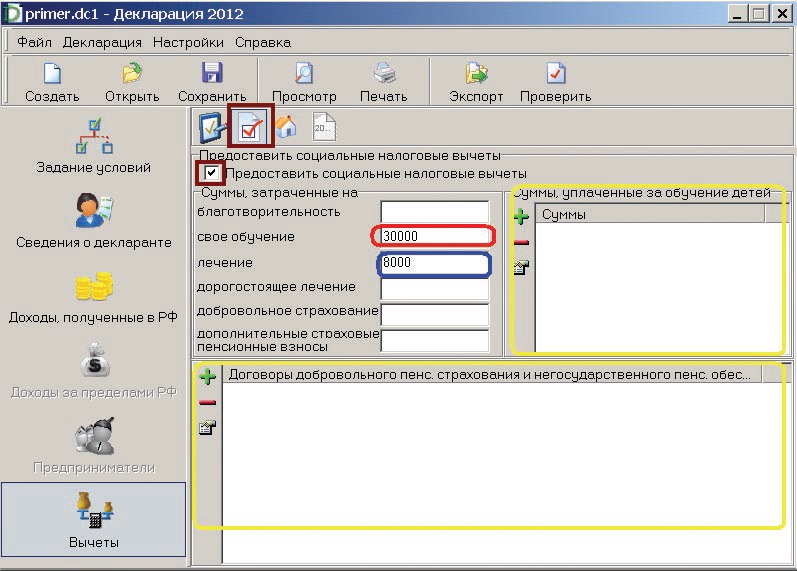

Откроется страница для ввода. Поставьте галочку в строке «Предоставить социальные вычеты».

Если Вы хотите получить вычет за свое обучение

, введите сумму, потраченную на обучение в отчетном году в строку “Своё обучение“.

Если вычет за лечение

себя, или родителей, или детей - введите сумму расходов в отчетном году в строку “Лечение“.

Если Вы хотите получить вычет за обучение детей

при обучении их на очной форме обучения, нажмите знак “+“ в блоке “Суммы, уплаченные за обучение детей“.

Если вычет по договору добровольного пенсионного страхования

, нажмите знак “+“ в одноименном блоке.

2.2. Для ввода суммы, израсходованной в отчетном году на обучение детей, нажмите на знак “+“ в одноименном блоке. После завершения ввода нажмите «Да».

Для ввода сумм по пенсионному страхованию, предлагается более сложная форма ввода данных договора. После ввода, нажмите «Да».

Если у Вас нет других вычетов, переходитек пункту 5.

3. Заполнение дополнительных листов деклара ции при получении имущественного вычета (по купка квартиры, дома, доли квартиры, проценты по кредиту по купленной квартире)

3.1. Для ввода расходов по покупке квартиры, жилого дома нажмите значок в разделе «Вычеты».

Откроется страница для ввода.

Поставьте галочку в строке «Предоставить имущественный налоговый вычет

».

Заполните последовательно все строки.

Сначала выберите способ приобретения: «договор купли-продажи» или «инвестирование». В примере выбран «договор купли-продажи».

3.2. Выберите из предлагаемого списка объект в строке «Наименование объекта». Например, «квартира»:

3.3. Выберите из предлагаемого списка вид собственности в строке «Вид собственности». Например, «собственность общая долевая»

3.4. Выберите из предлагаемого списка признак налогоплательщика в строке «Признак налогоплательщика». Например, «собственник объекта».

3.5. Введите адрес объекта; дату акта, если объектновый, или дату регистрации права; долю, если долевая собственность.

3.6. Введите год начала использования вычета. Он равен году, в котором квартира (или другой объект) была приобретена.

3.7. Введите суммы, нажав кнопку "Перейти к вводу сумм".

Введите запрашиваемые сведения и нажмите кнопку "Вернуться к сведениям об объекте"

4. Сохранение декларации

4.1. Если у Вас сейчас недостаточно времени на ввод декларации 3-НДФЛ в полном объеме, Вы можете ее сохранить и заполнить декларацию в любое время. Для этого зайдите в меню «Файл» и выберите «Сохранить как».

4.2. Выберите каталог на локальном (или сетевом) диске компьютера, в который хотите сохранить декларацию, и наберите имя файла. Расширение программа предлагает по умолчанию. Для деклараций за 2012 год - расширение *.dc2. Нажмите клавишу «Сохранить».

4.3. В последующем, при входе в программу, чтобы продолжить ввод декларации, выберите пункт меню «Открыть».

4.4. Выберите сохраненный файл и нажмите «Открыть».

5. Запись декларации на флэш-карту

5.1. Чтобы Вашу декларацию быстро и без ошибок ввели в базу данных налоговых органов, сформируйте декларацию в электронном виде. Для этого выберите пункт верхнего меню «Экспорт»:

5.2. Выберите нужный каталог для сохранения и нажмите “Ок”.

5.3. Сформируется файл формата *.xml:

5.4. Сформированный файл формата *.xml скопируйте на флэш-карту или любой другой носитель.

С распечатанной декларацией, файлом на флешке, справками по форме 2-НДФЛ и необходимыми документами, приходите в налоговую инспекцию.

Планируете получить имущественный налоговый вычет? Тогда обратите особое на заполнение основного документа – декларации 3-НДФЛ. Именно от того правильной декларации зависит получение положенного вам вычета. Подать декларацию необходимо до 30 апреля года, следующего за тем в котором были получены доходы. Подать декларацию можно лично в ИФНС, либо отправив все необходимые документы по почте заказным письмом с уведомлением.

Составить декларацию 3-НДФЛ можно следующими способами:

- Скачать бланк декларации 3-НДФЛ и заполнить форму самостоятельно;

- Скачать программу по заполнению деклараций 3-НДФЛ на официальном ФНС;

- Воспользоваться услугами юридической фирмы, оказывающей помощь в заполнении декларации 3-НДФЛ.

Если вы хотите сэкономить и заполнить декларацию 3-НДФЛ самостоятельно, то воспользуйтесь простой пошаговой инструкцией, составленной специалистами проекта «ЦентрСовета».

Шаг первый - подготовка необходимых документов

Начать следует с подготовки следующего пакета документов:

- Паспорт;

- Свидетельство ИНН;

- Справка о доходах по форме 2-НДФЛ;

- Документ, служащий подтверждением полной оплаты сделки;

- Договор купли-продажи;

- Свидетельство о гос. регистрации права собственности;

- Номер вашего счета.

Обратите внимание, что в налоговой инспекции потребуются как оригиналы, так и копии документов!

Шаг второй – установка программы по заполнению декларации 3-НДФЛ

Для этого необходимо зайти на официальный сайт Федеральной налоговой службы www.nalog.ru и скачать бесплатную программу по заполнению налоговой декларации. Найти программу вы можете в разделе помощи физическим лицам.

Шаг третий – заполнение декларации 3-НДФЛ

После того как вы скачаете и установите на свой компьютер программу, начинается самое сложное – заполнение всех полей налоговой декларации. Рассмотрим всю процедуру заполнения поэтапно.

Раздел «Задание условий»

- Тип декларации. Если вы гражданин РФ, то для вас это форма «3-НДФЛ», в остальных случая следует выбирать «3-НДФЛ нерезидента».

- Номер ИФНС. Номер своей инспекции вы можете узнать на сайте ФНС.

- Признак налогоплательщика. В данном случае необходимо выбрать пункт «иное физическое лицо».

- Определение имеющихся доходов. Здесь необходимо поставить галочку рядом со строчкой «Учитываемые справками …».

- Подтверждение достоверности. В этом пункте вы выбираете подходящий способ подачи декларации.

Раздел «Сведения о декларанте»

В этом разделе вам необходимо заполнить две графы:

- Данные налогоплательщика:

- Сведения о регистрации по месту жительства.

Раздел «Доходы»

Здесь вам необходимо заполнить два поля «Источник выплат» и «Суммы». Всю необходимую информацию вы можете найти в своей справке 2-НДФЛ. Вам остается лишь посчитать сумму облагаемого дохода, отняв от общей суммы сумму налога для исчисления.

Раздел «Вычеты»

В этом разделе вам необходимо будет заполнить три поля – стандартные, социальные и имущественные вычеты.

- Стандартные вычеты. Здесь все просто – необходимо ввести соответствующие данные из ваше справки 2-НДФЛ. Если же в ней не содержится информации о данных вычетах, то достаточно убрать галочку напротив пункта «Предоставить стандартные вычеты».

- Социальные вычеты. В этом пункте необходимо указать только документально подтвержденные данные за отчетный год.

- Имущественные вычеты. Сумма вычета рассчитываемся следующим путем: из стоимости объекта необходимо вычесть сумму, которая перешла с предшествующего года.

После этого вам остается только проверить вашу декларацию 3-НДФЛ с помощью специальной функции программы. Если декларация заполнена правильно вам остается только распечатать её и подать в налоговый орган вместе с сопутствующим пакетом документов. Не забудьте сохранить саму декларацию, ведь она понадобится д вам ля последующих расчетов переходящих остатков на будущий год.

Бланк самой декларации довольно большой, иногда разобраться действительно проблематично.

Для того чтобы все заполнить правильно, вы можете либо обратиться к специалисту, либо воспользоваться онлайн-сервисом для ведения учета .

Ну а в простых случаях достаточно будет только нашей инструкции! Итак, приступим.

Скачать бланк 3-НДФЛ

Форма 3-НДФЛ установлена Приказом ФНС России № ММВ-7-11/671@ от 24.12.2014 года. В этом же приказе есть порядок ее заполнения и все приложения, которые могут для этого понадобиться.

Важно! Последние изменения в бланк декларации были внесены в конце 2016 года, поэтому при составлении документа по итогам 2016 года обязательно проверьте его актуальность.

Который следует сдавать, отчитываясь за 2016 год.

Состав декларации по подоходному налогу для ИП

Итак, если вы скачали форму декларации по подоходному налогу, то уже увидели, что листов там очень много. В стандартном случае ИП нужно заполнить всего 4 страницы:

- Титульник;

- Раздел 1 – Налог, подлежащий уплате

- Раздел 2 – Расчет базы по налогу и дохода по каждой из используемых ставок

- Лист В – Доходы от предпринимательской деятельности (здесь показываются, так скажем, исходные данные).

Требования по заполнению 3-НДФЛ

Здесь, опять же, все стандартно. Все эти правила вы могли видеть в любой другой декларации:

- Данные заполняем слева направо, числовые данные выравниваем по правой стороне;

- Пустые клетки прочеркиваем;

- Не пользуемся корректорами, никакие исправления не допускаются;

- Запрещена двусторонняя печать бланка, использование степлера для скрепления;

- Данные в денежных единицах округляются до целых рублей;

- Текстовые данные пишем заглавными печатными буквами;

- Можно заполнить бланк вручную или на компьютере, цвет чернил – черный / синий;

- Заполняются только те листы, которые нужны.

Как заполнить 3-НДФЛ — пошаговая инструкция

Ниже будет пошаговая инструкция по заполнению декларации 3-НДФЛ. Обратите внимание на образец заполнения и учтите все нюансы.

Шаг 1 – Указываем свое данные в титульнике

С заполнением титульного листа вопросов обычно не возникает – в 3-НДФЛ тут все тоже довольно просто и стандартно. Что проставляем? Двигаемся построчно:

- Наверху листа заполняем ИНН и № страницы в формате «001» — это надо сделать на всех листах декларации. На последующих страницах еще нужно вписать фамилию и инициалы ИП;

- Проставляем № корректировки – при первоначальной подаче указываем «0—»;

- Указываем код периода, за который отчитываемся (т.е. налогового периода), мы ставим «34» — так как документ составляется по итогам года;

- В графе «налоговый период» ставим год, за который отчитываемся (у нас будет «2016») и код налоговой, в который сдаем декларацию;

- Далее заполняем блок сведений о налогоплательщике (для того, чтобы найти нужные значения для полей с кодами следует обратиться к приложениям приказа ФНС, утверждающего бланк):

- Код страны (по гражданству ИП) — для граждан РФ этот код «643»;

- Код категории налогоплательщика (ИП обозначаются кодом «720»);

- ФИО полностью;

- Дату и место рождения (как говорят, «по паспорту»);

- Проставляем данные о документе, удостоверяющем личность (чаще всего – это паспорт):

- Код вида документа у паспорта «21» (коды также ищите в приложения к указанному выше приказу);

- Серию и № паспорта;

- Дату его выдачи и кем выдан;

- Ставим статус налогоплательщика: если резидент РФ – 1, если нет — 2;

- Заполняем адрес места жительства / пребывания в РФ:

- Код: 1 – место жительства, 2 – место пребывания;

- Индекс, код региона и адрес до № квартиры;

- При необходимости заполняем адрес места жительства в другой стране (если нет места жительства в РФ);

- Прописываем контактный телефон;

- Проставляем общее количество страниц декларации и приложений (если они есть).

На этом с титульником все! Остаются только раздел для подтверждения данных – здесь все стандартно, как и в любой другой декларации (например, можете посмотреть, ). Раздел для работника налоговой вы не трогаете, его заполняет непосредственно представитель налоговой в момент подачи документа.

Образец заполнения титульного листа 3-НДФЛ представлен ниже:

Шаг 2 – Ставим показатели в Листе В

Заполнение листов удобнее осуществлять в обратном порядке. То есть, сначала мы будем заполнять Лист В, а потом уже вернемся в Раздел 2, и, наконец, в Раздел 1. Не забываем, что на каждом из этих листов следует проставить ИНН, № страницы, а также свою фамилию и инициалы.

Лист В предназначен для отражения доходов от предпринимательской деятельности (сюда же относятся адвокаты / нотариусы / главы КФХ). Можно сказать, что здесь проставляются исходные данные для дальнейшего расчета подоходного налога.

Итак, заполняем сначала первую группу показателей о виде деятельности:

- В строке 010 ставим код вида деятельности (тут же рядом есть подсказка!) – у ИП будет стоять «1»;

- Затем в строке 020 ставим код вида деятельности;

- В строке 030 проставляем сумму доходов за год (в нашем примере будет 1 200 000 руб.);

- В строке 040 должна стоять сумма расходов за год (обратите внимание, что сюда включаются те расходы, которые могут быть учтены при расчете НДФЛ согласно НК РФ, а не все подряд) – у нас в примере поставим 560 тыс. руб.;

- Далее в строках 050-090 даем расшифровку расходов: делим сумму в строке 0410 на материальные расходы, амортизацию, оплату труда и прочие расходы. В нашем примере пусть 300 тыс. руб. – расходы на закупку материалов, 260 тыс. руб. – прочие расходы. Основных средств нет – амортизации нет, работников у ИП нет – оплаты труда тоже нет;

- По строке 100 указываем сумму профессионального вычета по налогу в 20% от суммы доходов, если используем именно этот вариант учета расходов для исчисления налога. В нашем примере мы учитываем фактические расходы, поэтому по этой строке поставим прочерки;

Важно! ИП на НДФЛ может в составе расходов учесть все расходы при условии соответствия их нормам НК РФ, либо применить профессиональный вычет, составляющий 20% от доходов. Второй вариант выгодно использовать, когда фактические расходы небольшие или когда вы не можете документально подтвердить расходы – без документов налоговая при проверке исключит их из расчета налога.

Важно! Лист В (первая и вторая группа показателей) заполняем на каждый вид деятельности, затем в первом листе из заполненных проставляем итоговые данные в третье группе показателей.

Теперь заполняем третью группу показателей – подводим итоги:

- По строке 110 считаем общую сумму доходов;

- По строке 120 рассчитываем общую сумму расходов;

У нас вид деятельности один, поэтому мы просто переносим данные.

- В строке 130 проставляем сумму начисленных в течение года авансовых платежей – у нас в примере пусть это будет 50 тыс. руб.;

- По строке 140 прописываем сумму авансов, которые мы реально заплатили в течение года – у нас в примере пусть вся сумма авансов будет своевременно уплачена.

На этом с данным листом все. Четвертая группа показателей заполняется в случае, если 3-НДФЛ сдает глава КФХ, а пятая – для тех, кто корректировал базу и налог в соответствии с положениями п.6 ст. 105.3 в случае применения цен, не соответствующих рыночным, в сделках с взаимозависимыми лицами.

Пример заполнения Листа В представлен ниже:

Шаг 3 – Делаем расчет в Разделе 2

В Разделе 2 мы сначала проставляем в строке 001 ставку по налогу. В нашем примере это будут стандартные 13%. Если вы отчитываетесь за НДФЛ по нескольким ставкам, то на каждую нужно заполнить отдельный расчет. Затем в строке 002 указываем вид дохода, у нас это «3» — иное. Дивиденды и доходы в виде прибыли контролируемых иностранных компаний и прочие ситуации мы в примере не рассматриваем.

- 010 – указываем итоговую сумму доходов (переносим сумму из строки 110 Листа В);

- 020 – заполняется в случае необходимости, у нас прочерки;

- 030 – ставим общую сумма доходов (030 = 010 – 020), у нас 010 = 030;

- 040 – проставляем сумму налогового вычета (рядом есть подсказка, откуда берем данные!) – у нас это сумма из строки 120 Листа В);

- 050, 051 — заполняются в случае необходимости, у нас прочерки;

- 060 – считаем налоговую базу (рядом есть формула!) – у нас она равна разности между строками 030 и 040 = 640 тыс. руб.;

- 070 – считаем сам налог, в нашем примере 070 = 060 * 13% = 83 200 рублей;

- Строки 080-091, 110, 120 и 122 – заполняем при необходимости. Например, если вы относитесь к плательщикам торгового сбора, то на его сумму можно уменьшить налог, соответственно, ставим ее по строке 091 – при этом помним, что строка 091 не может быть больше строки 070, так как мы не можем уменьшить налог больше, чем он у нас есть;

- 100 – проставляется фактическая сумма реально уплаченных авансов по НДФЛ (переносим данные из строки 140 Листа В;

- 121 – считаем налог, исчисленный к уплате в бюджет (у нас 121 = 070 – 100 = 23 200 рублей);

- 130 – указываем налог, подлежащий перечислению в бюджет (корректируем при необходимости строку 121 на значение по строке 122 – это необходимо, когда ИП работал на ПСН, но в течение года утратил право на его применение и «слетел» на общий режим). В нашем примере такая ситуация не рассматривается, по строке 122 ставим прочерки, а строка 130 = строке 121 = 23 200 рублей;

- Строка 140 заполняется в случае, когда ранее мы переплатили налог (заплатили авансов больше, чем налог по итогам года), и у нас получился налог не к уплате, а к возврату из бюджета.

Образец заполнения Раздела 2 представлен ниже:

Шаг 4 – Сводим данные в Разделе 1

В Разделе 1 мы проставляем итоговые данные по всем листам декларации с учетом всех видов деятельности и всех ставок. У нас пример простой, поэтому Раздел 2 заполнить очень легко:

- В строке 010 ставим код результата, у нас будет стоять «1», так как получился налог к уплате в бюджет;

- В строке 020 ставим КБК, по которому должна быть зачислена доплата налога (или возврат его сумм);

- В строке 030 ставим ОКТМО;

- В строке 040 прописываем сумму налога для уплаты (мы переносим данные из строки 130 Раздела 2;

- В строке 050 ставим прочерки, так как сумм к возврату из бюджета у нас нет.

Важно! Если у нас, наоборот, выявлен налог к возврату из бюджета (код результата в строке 010 поставили «2»), то мы ставим ее по строке 050, а строка 040 у нас будет с прочерками. Если налог = 0, код результата в строке 010 ставим «3», а строки 040 и 050 – прочеркиваем.

Образец заполнения Раздела 1 представлен ниже:

Образец заполнения 3-НДФЛ

Также вы можете скачать заполненный образец, из которого мы делали скриншоты выше.

- Скачать образец заполнения декларации 3-НДФЛ

Сроки сдачи 3-НДФЛ

Сдать заполненную декларацию нужно до 30 апреля. Если вы сдаете декларацию при закрытии ИП, то здесь дается совсем немного времени – подать документ нужно в течение 5 дней с момента, когда вы перестали вести деятельность. В этой ситуации декларация составляется за неполный год, то есть только за тот период, который вы отработали как ИП.

3-НДФЛ сдается по месту проживания ИП в бумажном виде, по почте ценным письмом или электронно (можно сдать на сайте ФНС). Не забывайте, что сдать бумажный вариант могут только те ИП, у кого число работников менее 100 человек. У кого работников больше (таких ИП, конечно, немного, но они есть!) – сдают декларацию исключительно в электронном виде.

Какой штраф ждет ИП, если он не сдать 3-НДФЛ

Здесь варианта два:

- Если налог был уплачен или срок его уплаты еще не прошел, то штраф за несданную вовремя декларацию составляет 1 тыс. руб.;

- Если налог тоже не уплачен в срок, то штраф рассчитывается в виде 5% от суммы налога по этой декларации за каждый месяц просрочки (но тут есть границы: максимум вас могут оштрафовать на сумму в 30% от налога в декларации, минимум – все на ту же 1 тыс. руб.).

")

- Фирменный бланк ООО и ИП — скачать образцы и как сделать самостоятельно

- Христофор колумб решил что приплыл

- Молитва ангела хранителя сына Ангел хранитель младенца

- Зачем нужны курсы риторики и где их пройти

- Туннельные войны Корея подземная война

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Мортаделла - итальянская колбаса

- Как приготовить брокколи брокколи с грибами в сметанном соусе Что приготовить из брокколи и грибов

- Как правильно приготовить овсяный суп на плите, в мультиварке и горшочках

- Расклады на картах таро на личность

- Онлайн гадание «Выбор из двух вариантов» на картах Таро с толкованием результата

- Меню для кафе (варианты оформления и образец)

- Великие об успехе. Отступать — всегда рано! Подборка мотивирующих цитат для достижения успеха и своих целей

- Цитаты о бизнесе и успехе великих людей: курс на процветание