Новые коды по премиям в 2 ндфл

Например, поправками был введен новый код 2002 для премий , выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми или коллективными договорами. В данном случае речь идет о премиях, выплачиваемых не за счет средств чистой прибыли организации, а также не за счет средств специального назначения или целевых поступлений. Также новый код дохода 2003 был введен для вознаграждений, выплачиваемых за счет средств чистой прибыли организации, средств специального назначения или целевых поступлений.

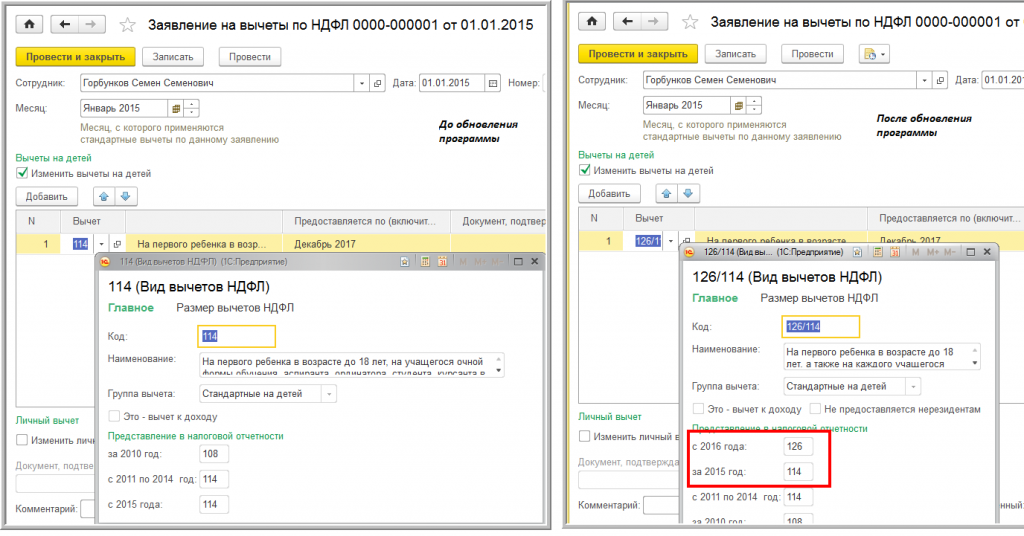

Кроме того, приказ ввел новые коды для стандартных вычетов .

Приказ ФНС № ММВ-7-11/633@ вступил в силу 26 декабря 2016 года и это означает, что с этой даты (26 декабря 2016) можно использовать новые коды доходов и нежелательно использовать исключенные коды вычетов (доходов). При этом приказ не является прямым указанием на то, что налоговый агент должен срочно внести изменения в учетную политику в части ведения учета по НДФЛ, поскольку только НК РФ содержит обязанности налогового агента.

НК РФ требует от налогового агента самостоятельно классифицировать производимые им выплаты, т.е. должна ли конкретная сумма быть учтена с кодом дохода 2002 (или 2000) определяет именно налоговый агент в своей учетной политике. Поэтому менять классификацию доходов или сведения о праве на вычеты следует с момента появления новой учетной политики, которая обычно утверждается на очередной год.

Таким образом, в справках 2-НДФЛ за 2016 год на основании действующих с 1 января 2016 года изменений НК РФ и нового приказа ФНС:

- вычеты для опекунов детей-инвалидов должны быть отделены от вычетов для родителей детей-инвалидов и показаны с новыми кодами (133, ...)

- учтенные ранее вычеты для "родителей" по возможности показываются с новыми кодами (126, ...)

Кроме того, на основании нового приказа ФНС в справках за 2016 год допускается использовать отдельные коды вычетов для опекунов «здоровых» детей (130, 131 и т.п) и новые коды доходов (2002, 2003, ...).

По мнению экспертов фирмы «1С», пересмотра данных учета, зарегистрированных до 26 декабря 2016 года, не требуется.

Как поменять коды по НДФЛ в программе «1С:Зарплата и управление персоналом 8» в 2017 году

В 2017 году нужно обязательно изменить кодировки премий. Можно поступить следующим образом:

1. определить в локальных нормативных актах предполагаемые премии и завести новые виды расчета с новыми кодами

2. оставить прежние начисления, изменив в них коды дохода, защитив предварительно документы от перепроведения датой запрета редактирования.

Новый код дохода указывается в карточке вида расчета на закладке Налоги, взносы, бухучет (рис.1)

Что касается кодов вычетов, в учетных решениях «1С» замена кодов вычетов для родителей производится автоматически при обновлении программы с сохранением истории (рис.2).

Например, вместо 114 устанавливается код 126. Аналогично произойдет автоматическое изменение кодов вычетов для опекунов детей-инвалидов, если эти коды были введены в программах в начале 2016 года (код 117 заменится на 133 и т.п.). Пересмотреть и исправить вручную нужно только коды вычетов для опекунов детей (не инвалидов), указанные в справочнике Сотрудники – Заявления на вычеты по НДФЛ сведения о вычетах.

В справки 2-НДФЛ за 2016 год программа поставит новые коды детских вычетов.

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Налоговая служба разрешила продавцам, выставившим покупателю счет-фактуру на бумаге, не распечатывать второй экземпляр документа, оставляемый у себя, а хранить его в электронном виде. Но при этом он обязательно должен быть подписан усиленной квалифицированной ЭП руководителя/главного бухгалтера/уполномоченных лиц.

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

Заполняем расчет по взносам в необычных ситуациях

Заполняем расчет по взносам в необычных ситуациях

Как нужно отражать в расчете по взносам те или иные показатели, сказано в Порядке его заполнения. Но у плательщиков на практике встречаются ситуации, когда в этом документе не всегда удается найти ответ на свой вопрос.

Главная → Бухгалтерские конференции → → 2-НДФЛ: премия под каким кодом?

ИНТЕРНЕТ-КОНФЕРЕНЦИЯ

06.02.2017 - 14.02.2017

Обсуждаем заполнение 6-НДФЛ и 2-НДФЛ

2-НДФЛ: премия под каким кодом?

Анастасия:

— Добрый день! По какому коду в справках 2-НДФЛ следует отражать ежемесячную премию, являющуюся составной частью заработной платы?Согласно Положения о премировании действующее в нашей организации ежемесячная премия считается процентом от оклада, тарифной ставки и других в совокупности надбавок. Также по какому коду следует отражать районный коэффициент, северную надбавку, исчисляемые в совокупности из оклада, премии и других доплат? Пример: оклад -2000р., ежемесячная премия 50%, северная надбавка 50%, районный коэффициент 70% Расчет: оклад+(оклад*премию)+(оклад+(оклад*премию))*(РК+СН))=з/п=2000+1000+3600=6600р. В случае если премия указывается по коду 2002,то она указывается с учетом РК и СН или без них, т.е.только 1000р. по коду 2002?

— Приказ об изменениях в кодах <Приказ ФНС от 22.11.2016 N ММВ-7-11/633@> вступил в силу 26.12.2016. По мнению ФНС, в справках о доходах физлиц за 2016 год следует указать уже новые коды <Информация ФНС «Об утверждении кодов видов доходов и вычетов»>. И если ваша программа позволяет перекодировать НДФЛ-регистры за 2016 год и указать в справках новые коды, то проще именно так и поступить.

Но при этом являющиеся частью оплаты труда премии <ст. 129 ТК>, которые вы выплатили до 26.12.2016 и отразили в регистрах с «зарплатным» кодом 2000, вы вправе не перекодировать и показать в справках 2-НДФЛ с этим же кодом одной суммой с зарплатой. Это не мешает все остальные изменившиеся коды, в т.ч. по «детским» вычетам, заменить новыми.

Обоснование такое. Указывать в регистрах вид дохода и вид вычета в соответствии с утвержденным ФНС кодом - требование НК <п. 1 ст. 230 НК>. Поэтому в регистрах должны быть те наименования видов доходов и вычетов и их коды, которые действовали на дату получения каждого из доходов <ст. 223 НК> и дату применения вычета. Таким образом, формально новые коды следует ставить в регистрах только для доходов, полученных начиная с 26.12.2016, и для предоставленных начиная с этой даты вычетов. А всё, что отражено в регистрах до этой даты, должно остаться со старыми кодами.

Справки 2-НДФЛ следует заполнять именно на основании данных НДФЛ-регистров <раздел I Порядка, приведенного в Приложении № 2 к приказу ФНС от 30.10.2015 N ММВ-7-11/485@>. Соответственно, невозможен штраф за старые коды по доходам и вычетам до 26.12.2016 в справках 2-НДФЛ как за недостоверные сведения <п. 1 ст. 126.1 НК>.

Примечание. Вместе с тем, нельзя исключить того, что инспекции попытаются штрафовать за старые коды в справках-2016. ФНС в одном из своих писем отнесла неверный код к недостоверным сведениям. Впрочем, там же она указала, что если это не привело к потерям бюджета, то штраф должен быть смягчен <п. 3 Письма ФНС от 09.08.2016 N ГД-4-11/14515>.----

Теперь о ежемесячных премиях за декабрь, которые предусмотрены трудовым и/или коллективным договорами, начислены за отработанное время и/или трудовые результаты и были выплачены начиная с 26.12.2016. Для них код - 2002, а дата получения дохода в целях НДФЛ - последний день месяца. Это объясняется тем, что такие премии являются частью зарплаты, т.е. оплаты труда <ст. 129, 135 ТК>, а дата получения дохода в виде оплаты труда - последний день месяца, за который она начислена <п. 2 ст. 223 НК>. В пользу этого подхода есть недавнее письмо ФНС <Письмо ФНС от 24.01.2017 N БС-4-11/1139@>.

Поэтому премии за декабрь, выплаченные начиная с 26.12.2016, войдут в справку за 2016 год независимо от того, когда они были выплачены - в декабре или в январе.

Примечание. Поскольку ежемесячная премия - часть зарплаты, то для нее вполне подходит и "зарплатный" код 2000. Однако его указание для премий может привести к спору с инспекцией о достоверности кодов в справке 2-НДФЛ (а за недостоверные сведения в каждой справке предусмотрен штраф 500 руб. <п. 1 ст. 126.1 НК>).---

В форме 6-НДФЛ такая ежемесячная премия отражается так же, как и оклад за тот же месяц (в разделе 2 - единым блоком строк 100 - 140). То есть зарплата делится на оклад и регулярную премию только в целях отражениях их с разными кодами в регистрах и в справке 2-НДФЛ.

Примечание. Раньше Минфин и ФНС настаивали, что все премии - отдельный от зарплаты доход с датой получения, приходящейся на день выплаты <подп. 1 п. 1 ст. 223 НК, Письма ФНС от 08.06.2016 N БС-4-11/10169@; Минфина от 27.03.2015 N 03-04-07/17028>.

Если в отношении ежемесячных премий вы следовали этому подходу и исходя из него заполняли в 2016 году форму 6-НДФЛ, то штрафа 500 руб. за недостоверные сведения быть не должно. Вы руководствовались разъяснениями Минфина и ФНС, а это исключает привлечение к ответственности <п. 1 ст. 126.1, подп. 3 п. 1 ст. 111, подп. 2 п. 1 ст. 109 НК, Постановление Президиума ВАС от 30.11.2010 № ВАС-4350/10>. К тому же когда есть противоположные разъяснения контролирующих органов, все неясности и сомнения должны трактоваться в пользу налогового агента <п. 7 ст. 3 НК РФ>.---

Теперь о районном коэффициенте и северной надбавке.

В соответствии с ТК премия является частью заработной платы <ст. 129 ТК> и вместе с окладом входит в базу, от которой рассчитывается сумма районного коэффициента (далее - РК) <ст. 315 ТК>. При этом сами суммы РК выделены Трудовым кодексом как отдельная от премий часть зарплаты <ст. 129 ТК>.

Поэтому у РК и СН «зарплатный» код дохода 2000 - в том числе и в той сумме, в которой они приходятся на ежемесячную премию. Соответственно, в приведенном вами примере по коду 2002 будет отражаться только ежемесячная премия в сумме 1000 руб., т.е. без учета приходящейся на нее части РК и СН. Остальная часть зарплаты (оклад + все суммы РК и СН) отражается с кодом 2000.

С этим согласны и в ФНС, подробности - в ближайших номерах ГК.

Это верно и в том случае, если доход в виде ежемесячных премий вы в 2016 году отражали по дате их выплаты.

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Налоговая служба разрешила продавцам, выставившим покупателю счет-фактуру на бумаге, не распечатывать второй экземпляр документа, оставляемый у себя, а хранить его в электронном виде. Но при этом он обязательно должен быть подписан усиленной квалифицированной ЭП руководителя/главного бухгалтера/уполномоченных лиц.

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

Заполняем расчет по взносам в необычных ситуациях

Как нужно отражать в расчете по взносам те или иные показатели, сказано в Порядке его заполнения. Но у плательщиков на практике встречаются ситуации, когда в этом документе не всегда удается найти ответ на свой вопрос.

Главная → Бухгалтерские конференции → → Код 2002 для премии: с какого года

ИНТЕРНЕТ-КОНФЕРЕНЦИЯ

06.02.2017 - 14.02.2017

Обсуждаем заполнение 6-НДФЛ и 2-НДФЛ

Код 2002 для премии: с какого года

Александра:

— Здравствуйте! В 2016г. в организации начислялись (согласно положению о премировании) квартальные, годовые премии и ежемесячные премии за производственные результаты и выплачивались вместе с заработной платой в срок 6 числа следующего месяца. Код дохода для этих премий был 2000. Новым приказом ФНС России от 22.11.2016г. № ММВ-7-11/633 (вступившем в силу с 26.12.2016г.) для премий установлен новый код дохода - 2002. В связи с этим возникли вопросы: 1) С какого периода применять новый код 2002 в справках 2-НДФЛ и расчете 6-НДФЛ: - с 1 января 2016г.; - с 1 декабря 2016г.; - с 1 января 2017г.? 2) Датой фактического дохода для премий (код дохода 2002) считать последний день месяца (как для заработной платы) или день выплаты дохода (согласно Письму ФНС от 8.06.2016г. № БС-4-11/10169)? 3) Если для заполнения справок 2-НДФЛ за 2016г. выделять из дохода (с кодом 2000) премии и менять код на 2002, надо ли разделять доходы с начала 2016г. и в расчете 6-НДФЛ с указанием даты фактического дохода - день выплаты и подавать уточненные расчеты 6-НДФЛ с начала года. При этом вероятны два варианта: - подаем уточненки по 6-НДФЛ и меняем дату фактического получения дохода (премий - код 2002) - возможны несоответствия в расчетах 6-НДФЛ и платежных поручений по полю 107; - не подаем уточненки по 6-НДФЛ - возможны несоответствия между расчетом 6-НДФЛ и справками 2-НДФЛ? Спасибо за помощь!

«Главная книга»:

— 1. Приказ об изменениях в кодах <Приказ ФНС от 22.11.2016 N ММВ-7-11/633@> вступил в силу 26.12.2016. По мнению ФНС, в справках о доходах физлиц за 2016 год следует указать уже новые коды <Информация ФНС «Об утверждении кодов видов доходов и вычетов»>. И если ваша программа позволяет перекодировать НДФЛ-регистры за 2016 год и указать в справках новые коды, то проще именно так и поступить.

Но при этом являющиеся частью оплаты труда премии <ст. 129 ТК>, которые вы выплатили до 26.12.2016 и отразили в регистрах с «зарплатным» кодом 2000, вы вправе не перекодировать и показать в справках 2-НДФЛ с этим же кодом одной суммой с зарплатой. Это не мешает все остальные изменившиеся коды, в т.ч. по «детским» вычетам, заменить новыми.

Обоснование такое. Указывать в регистрах вид дохода и вид вычета в соответствии с утвержденным ФНС кодом - требование НК <п. 1 ст. 230 НК>. Поэтому в регистрах должны быть те наименования видов доходов и вычетов и их коды, которые действовали на дату получения каждого из доходов <ст. 223 НК> и дату применения вычета. Таким образом, формально новые коды следует ставить в регистрах только для доходов, полученных начиная с 26.12.2016, и для предоставленных начиная с этой даты вычетов. А всё, что отражено в регистрах до этой даты, должно остаться со старыми кодами.

Справки 2-НДФЛ следует заполнять именно на основании данных НДФЛ-регистров <раздел I Порядка, приведенного в Приложении № 2 к приказу ФНС от 30.10.2015 N ММВ-7-11/485@>. Соответственно, невозможен штраф за старые коды по доходам и вычетам до 26.12.2016 в справках 2-НДФЛ как за недостоверные сведения <п. 1 ст. 126.1 НК>.

Примечание. Вместе с тем, нельзя исключить того, что инспекции попытаются штрафовать за старые коды в справках-2016. Неверный код ФНС в одном из своих писем отнесла к недостоверным сведениям. Впрочем, там же она указала, что если это не привело к потерям бюджета, то штраф должен быть смягчен <п. 3 Письма ФНС от 09.08.2016 N ГД-4-11/14515>.----

2. Ежемесячные премии, предусмотренные трудовым или коллективным договором, положением о премировании, начисляемые за отработанные время и/или трудовые результаты, являются частью зарплаты, т.е. оплаты труда <ст. 129, 135 ТК>. В целях НДФЛ дата получения дохода в виде оплаты труда - последний день месяца <п. 2 ст. 223 НК>. В пользу этого подхода есть недавнее письмо ФНС <Письмо ФНС от 24.01.2017 N БС-4-11/1139@>.

В форме 6-НДФЛ такая ежемесячная премия отражается так же, как и оклад за тот же месяц (в разделе 2 - единым блоком строк 100 - 140).

Примечание. Раньше Минфин и ФНС настаивали, что все премии - отдельный от зарплаты доход с датой получения, приходящейся на день выплаты <подп. 1 п. 1 ст. 223 НК, Письма ФНС от 08.06.2016 N БС-4-11/10169@; Минфина от 27.03.2015 N 03-04-07/17028>.

Если в отношении ежемесячных премий вы следовали этому подходу и исходя из него заполняли в 2016 году форму 6-НДФЛ, то штрафа 500 руб. за недостоверные сведения быть не должно. Вы руководствовались разъяснениями Минфина и ФНС, а это исключает привлечение к ответственности <п. 1 ст. 126.1, подп. 3 п. 1 ст. 111, подп. 2 п. 1 ст. 109 НК, Постановление Президиума ВАС от 30.11.2010 № ВАС-4350/10>. К тому же когда есть противоположные разъяснения контролирующих органов, все неясности и сомнения должны трактоваться в пользу налогового агента <п. 7 ст. 3 НК РФ>.---

С ежеквартальными и годовыми премиями, предусмотренные трудовым или коллективным договором, положением о премировании, начисляемые за отработанные время и/или трудовые результаты, сложнее. Есть два подхода к определению даты получения дохода в виде премии.

Вариант 1. Дата получения дохода - последний день того месяца, которым датирован приказ о выплате премии. Например, если приказ о выплате начисленной за I квартал премии подписан 30 марта, а премия выплачена 6 апреля, то дата получения дохода в виде премии - 31 марта.

На этом подходе ФНС настаивает в недавнем своем письме <Письмо ФНС от 24.01.2017 N БС-4-11/1139@>. На наш взгляд, этот подход не основан на нормах НК. К тому же ФНС никак не пояснила, что делать с НДФЛ с премии, если она выплачена до окончания того месяца, которым датирован приказ о ее выплате. Например, если приказ о выплате начисленной за I квартал премии подписан 2 апреля, а премия выплачена 6 апреля, то получается, что дата получения дохода в виде премии и, соответственно, исчисления с нее НДФЛ <п. 3 ст. 226 НК> наступает только 30 апреля.

Так что следовать этому подходу безопасно лишь в том случае, когда премия выплачивается в месяце, следующем за месяцем издания приказа.

Вариант 2. Дата получения дохода - день выплаты премии. Такие разъяснения ФНС и Минфин давали раньше применительно ко всем премиям <подп. 1 п. 1 ст. 223 НК, Письма ФНС от 08.06.2016 N БС-4-11/10169@; Минфина от 27.03.2015 N 03-04-07/17028>.

3. Из вашего вопроса мы поняли, что в 2016 году вы считали датой получения дохода в виде премий последний день месяца, за который они были начислены, и исходя из этого и отражали их в расчетах 6-НДФЛ одной суммой с зарплатой. Если вы не станете перекодировать в регистрах премии, выплаченные до 26.12.2016, и покажете их в справках 2-НДФЛ одной строкой с зарплатой с кодом 2000, то вопрос о расхождениях с формой 6-НДФЛ и с полем 107 платежек не возникнет. В ином случае всё зависит от того, какую позицию занимает ваша инспекция по вопросу о дате получения дохода в виде премий.

- Пирожки с тыквой в духовке на дрожжевом, песочном, слоеном тесте

- Идеальные сырники с манкой (всегда держат форму) Рецепт вкусных сырников с манкой

- Сырники из творога с манкой рецепт с фото пошагово на сковороде пышные Рецепт сырников из творога пошагово с манкой

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Мортаделла - итальянская колбаса

- Как приготовить брокколи брокколи с грибами в сметанном соусе Что приготовить из брокколи и грибов

- Как правильно приготовить овсяный суп на плите, в мультиварке и горшочках

- Расклады на картах таро на личность

- Онлайн гадание «Выбор из двух вариантов» на картах Таро с толкованием результата

- Меню для кафе (варианты оформления и образец)

- Великие об успехе. Отступать — всегда рано! Подборка мотивирующих цитат для достижения успеха и своих целей

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Икра из патиссонов: лучшие рецепты Икра из патиссонов на зиму простой рецепт

- Бананово-шоколадная паста Банан шоколадная паста

- Осетинский пирог с сыром и зеленью

- Осетинские пироги — лучшие пошаговые рецепты