Получить кредит от физического лица. Налогообложение операций по получению займа

№7 / 2004

На практике часто возникают ситуации, когда предприятию для осуществления текущей финансово-хозяйственной деятельности необходимы дополнительные денежные средства. При этом по каким-либо причинам (отсутствие достаточного обеспечения, длительность процесса заключения кредитного договора, высокие процентные ставки и т.п.) получение кредита в банке затруднительно или просто не выгодно. В этом случае организация может получить такие средства в виде займа как от юридических , так и от физических лиц . Причем, при последнем варианте, как правило, возникают трудности в части оформления и отражения подобных операций в учете.

Рассмотрим, как правильно заключить договор займа с физическим лицом и отразить эту сделку в бухгалтерском учете и для целей налогообложения .

Общие правовые аспекты договора займа

Основные положения, регулирующие порядок получения заемных денежных средств, зафиксированы в гражданском законодательстве.

Так, по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (статья 807 ГК РФ). При этом договор займа считается заключенным с момента передачи денег или других вещей.

Исходя из приведенного выше определения договора займа, вытекают следующие обстоятельства:

1) заем можно получить не только в денежном выражении, но и в вещественном (материальном) - в виде какого-либо имущества. Однако обращаем внимание, что поскольку заемщик обязан возвратить займодавцу «равное количество вещей того же рода и качества», полученное в качестве займа имущество, как правило, нельзя использовать в качестве оборотных средств, реализовывать, видоизменять и т.д. Поэтому в настоящей статье мы рассмотрим только операции по получению от физических лиц займов в виде денежных средств;Необходимо также отметить, что займодавец - физическое лицо может быть сотрудником фирмы, ее учредителем либо вообще посторонним лицом. Общий порядок получения и погашения займа при этом все равно остается неизменным.2) законодательством не ограничен круг лиц, которые могут выступать в качестве займодавцев. Поэтому, как уже отмечалось ранее, предприятие может получать займы и от других организаций, и от граждан.

Займы могут быть процентными и беспроцентными. Причем, если организация получает от физического лица беспроцентный заем, это обстоятельство должно быть обязательно отражено в договоре займа (статья 809 ГК РФ).

В том случае, если в договоре отсутствует условие о выплате или величине процентов, их размер определяется существующей в месте жительства займодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части (статья 809 ГК РФ). Следует иметь в виду, что в настоящий момент Центробанка РФ установлена в размере 14 процентов годовых (Указание Центробанка РФ от 14 января 2004 г. № 1372-У без названия).

Порядок уплаты процентов также устанавливается договором займа. При отсутствии такого положения в договоре проценты выплачиваются ежемесячно до дня возврата суммы займа.

Заемщик обязан возвратить займодавцу (физическому лицу) полученную сумму займа в сроки и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата займа договором не установлен, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором (пункт 1 статьи 810 ГК РФ).

Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно. При этом согласие займодавца не требуется.

Если же заем предоставлен под проценты, он может быть возвращен досрочно только с согласия займодавца либо по условиям договора (пункт 2 статьи 810 ГК РФ).

При этом сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет (если иное не предусмотрено договором займа).

В договоре займа, как правило, предусматриваются санкции к сторонам за нарушение условий. Например, помимо процентов по самому займу дополнительно могут быть определены повышенные проценты за пользование займом сверх установленного срока. Причем даже если подобные санкции и не указаны в договоре, займодавец все равно имеет право востребовать с заемщика дополнительные проценты за незаконное (в данном случае сверх установленных сроков) пользование денежными средствами в размере, предусмотренном пунктом 1 статьи 395 ГК РФ со дня, когда заем должен быть возвращен до дня его возврата займодавцу (статья 811 ГК РФ). Обращаем внимание, что подобного рода санкции (повышенные процентные ставки за просрочку займа, проценты за неисполнение денежного обязательства и т.п.) взыскиваются независимо от уплаты основных процентов по займу.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец - физическое лицо вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами (пункт 2 статьи 811 ГК РФ).

Физическое лицо может предоставить заем на строго определенные цели, которые отражаются в договоре займа (на приобретение конкретного оборудования, оплату работ или услуг и т.п.). В этом случае такой заем будет являться целевым. При этом заемщик обязан обеспечить возможность осуществления займодавцем контроля за целевым использованием суммы займа (статья 814 ГК РФ).

В случае невыполнения заемщиком условия договора займа о его целевом использовании, а также при нарушении обязанности обеспечения контроля за соблюдением этого условия, займодавец - физическое лицо вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Документальное оформление операции займа

Основным документом, в котором фиксируется намерение сторон произвести сделку по предоставлению займа является договор займа.

В соответствии со статьей 808 ГК РФ договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, - независимо от суммы.

Как видно из данного положения, действующее законодательство не затрагивает ситуацию, когда в роли займодавца выступает физическое лицо, а заемщиком является организация.

Однако следует учесть, что согласно пункту 1 статьи 16 ГК РФ, если одним из участников сделки является юридическое лицо, то она должна быть совершена в простой письменной фирме. Иначе говоря, по данной сделке должен быть обязательно заключен договор в письменном виде.

Соответственно в нашем случае предоставление займа физическим лицом (займодавца) юридическому лицу (заемщику) необходимо оформить договором займа. Какие позиции целесообразно учесть в таком договоре, мы уже рассмотрели в предыдущем разделе статьи.

Физическое лицо может перечислить сумму займа на расчетный счет организации - заемщика (к примеру, со своего счета в банке) либо внести ее в кассу предприятия наличными деньгами.

В последнем случае оформляется приходный кассовый ордер (ф. № КО-1), утвержденный постановлением Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Кроме того, необходимо иметь в виду , что в соответствии с пунктом 6 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров Центробанка РФ 22 сентября 1993 г. № 40, предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Таким образом, полученную в кассу сумму займа организация обязана сдать в банк для зачисления ее на расчетный счет. В противном случае за нарушение лимита хранения наличных денег в кассе к организации и ее должностным лицам могут быть применены следующие санкции (статья 15.1 КоАП РФ):

- на должностных лиц - в размере от сорока до пятидесяти минимальных размеров оплаты труда;

- на юридических лиц - от четырехсот до пятисот минимальных размеров оплаты труда.

Соответственно величина санкций, применяемых за нарушение порядка ведения кассовых операций, будет равна:

- для должностных лиц предприятия - от 4 000 до 5 000 рублей;

- для организации - от 40 000 до 50 000 рублей.

Налогообложение операций по получению займа

Следует иметь в виду, что получение денежных средств по договору займа для организации - заемщика не является доходом и, следовательно, не подлежит включению в налогооблагаемую базу по налогу на прибыль (подпункт 10 пункта 1 статьи 251 НК РФ). Аналогичным образом, возврат (погашение) данного займа также не будет являться расходом предприятия, принимаемым в целях налогообложения (подпункт 12 статьи 270 части второй НК РФ).

Поскольку такие средства не являются доходом организации - заемщика, они соответственно не подлежат и обложению НДС (подпункт 15 пункта 3 статьи 149 части второй НК РФ).

Совершенно иная ситуация складывается с процентами, уплачиваемыми за пользование этим займом.

В соответствии с подпунктом 2 пункта 1 статьи 265 НК РФ расходы в виде процентом по долговым обязательствам любого вида (в т.ч. по займам) принимаются для целей налогообложения в качестве внереализационных расходов.

При этом расходом признаются проценты, начисленные по долговому обязательству (займу) при условии, что их размер существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце - для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства (в нашем случае займы), выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения.

Существенным отклонением размера начисленных процентов по займам считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств (займов), выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центробанка РФ, увеличенной в 1,1 раза, - при оформлении долгового обязательства в рублях, и равной 15 процентам - по долговым обязательствам в иностранной валюте (статья 269 части второй НК РФ).

Пример 1. Организация получила от физического лица заем в размере 100 000 рублей сроком на 1 год. По условиям договора за пользование денежными средствами (займом) ежемесячно уплачиваются проценты по ставке 15 процентов годовых.Таким образом, нормативная величина процентов, принимаемых для целей налогообложения, будет составлять:За пользованием займом организацией за год было выплачено процентов на сумму 15 000 рублей (100 000 руб. х 15%).

Согласно учетной политике организации в целях налогообложения проценты, уплаченные по долговым обязательствам любого вида (в т.ч. займам), признаются расходом в пределах ставки рефинансирования Центробанка РФ, умноженной на 1,1.

14% (действовавшая на момент получения займа ставка рефинансирования ЦБ РФ) х 1,1 = 15,4%.

Соответственно организация для целей налогообложения может принимать проценты по займу в пределах 15 400 рублей.

Следовательно, фактическая величина уплаченных за пользование заемными средствами процентов не превышает норматив расходов и полностью принимается для целей налогообложения.

Рассмотрим ситуацию, когда организация получает от физического лица беспроцентный заем.

Необходимо заметить, что налоговым законодательством, а также различными разъяснениями и комментариями не дается четкое понятие, что собой представляет в налоговом учете операция выдачи займа: инвестирование средств или оказание финансовых услуг.

В первом случае согласно подпункту 4 пункта 3 статьи 39 части первой НК РФ инвестиции не признаются реализацией товаров (работ, услуг). Соответственно в этой ситуации для целей налогообложения безразлично, какой получен заем - процентный или беспроцентный.

Во втором случае получается, что предприятию - заемщику оказана безвозмездная услуга по предоставлению заемных денежных средств. Следовательно, согласно подпункту 8 статьи 250 части второй НК РФ организацией получен внереализационный доход, подлежащий включению в налоговую базу по налогу на прибыль. При этом оценка такого дохода должна осуществляться с учетом положений статьи 40 части первой НК РФ, то есть, по рыночным ценам (а в нашем случае - по ставке рефинансирования Центробанка РФ, действовавшей на момент получения займа).

Таким образом, заключая с физическим лицом договор беспроцентного займа, организация должна учитывать, что у нее могут возникнуть разногласия с налоговыми органами.

Также необходимо обратить внимание на еще одно обстоятельство.

Организация - заемщик, заключая с физическим лицом договор займа с уплатой по нему процентов, является для данного лица источником дохода в виде этих самых процентов.

В соответствии с подпунктом 1 пункта 1 статьи 208 части второй НК РФ доходы в виде процентов и дивидендов, полученные от российской организации, относятся к доходам от источников в Российской Федерации, а, следовательно, включаются в налоговую базу для обложения налогом на доходы физических лиц (НДФЛ).

Поскольку, как уже говорилось выше, организация - заемщик является для физического лица (займодавца) источником дохода (процентов за пользование займом), то она же должна удержать у данного лица НДФЛ при фактической уплате ему процентов по займу. Таким образом, организация - заемщик выступает в этой ситуации в качестве налогового агента (статья 226 НК РФ), который обязан исчислить и удержать налог с дохода физического лица и перечислить его в бюджет.

В тоже время следует иметь в виду, что такого рода доходы не облагаются единым социальным налогом (ЕСН), так как не являются выплатами или иными вознаграждениями, начисляемыми организацией в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (пункт 1 статьи 236 НК РФ).

Отражение операций займа в бухгалтерском учете

В соответствии с Планом счетов (Инструкцией по применению Плана счетов) полученные краткосрочные (заключенные на срок до 1 года включительно) займы отражаются на счете 66 »Расчеты по краткосрочным кредитам и займам» , а долгосрочные (более 1 года) - на счете 67 «Расчеты по долгосрочным кредитам и займам».

Рассмотрим на условном примере порядок отражения операций по получению займа от физического лица в бухгалтерском учете организации - заемщика.

Пример 2. Используя данные примера 1, предположим, что физическое лицо - займодавец внесло денежные средства по займу в кассу организации - заемщика.В этом случае проводки в бухгалтерском учете организации будут иметь вид:

*Для наглядности примера предположим, что вся сумма займа превышает лимит денег в кассе, установленный организации обслуживающим ее банком.

В результате ведения хозяйственной и предпринимательской деятельности часто возникает потребность в дополнительном финансировании.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Если спонсорской поддержки у юридического лица нет, ему приходится обращаться к кредиторам.

Банковские организации — не всегда лучший вариант. Поэтому для многих выходом становится изучение основных вопросов займа юридическому лицу от физического лица в 2019 году.

Общие аспекты

Получение займа от физического лица — обычная практика в работе предприятий. Однако при этом не все юридические лица знают об особенностях данного процесса.

Поэтому в результате получают проблемы с законностью операций . Наибольшие трудности возникают в плане отражения факта данного займа в бухгалтерской документации и оформлению сопутствующих бумаг.

Действующая нормативная база

Наибольшее количество данных о взаимоотношениях между юридическим и физическим лицом в плане кредитования содержится в .

| Название сторон | Юридическое лицо указывает название компании, должность уполномоченного представителя, его ФИО. Физическое лицо дает свои ФИО, данные из паспорта, номер налоговой карточки, выданной при регистрации налогоплательщика |

| Предмет соглашения | Указать размер сумм, валюту предоставления кредита |

| Условия кредитования | Если кредит беспроцентный, это следует обязательно указать, иначе проценты будут начисляться в соответствии со ставкой ЦБ РФ . Здесь же указывают и способ предоставления кредита — посредством перевода на счет или через кассу |

| Срок | Обязательным для процентного кредита является указание периода кредитования. При этом, если не указать данный показатель, такой договор может быть защитан как помощь без необходимости возврата |

| Права и обязанности | Рекомендуется внести ясность по поводу раньше срока |

| Ответственность | Здесь размещают сведения о возможных штрафах и пенях в случае нарушения условий договора. При этом стоит указывать точные размеры сумм |

| Форс-мажорные ситуации | Такие случаи также стоит внести в договор и обсудить возможные отсрочки платежей, условия и перезаключения договора |

Перечень документов

Для заключения договора следует запастись определенным набором документов. Он хоть и меньше, чем в случае с банковским кредитованием, но все же должен присутствовать.

Среди основных документов заимодавец предоставляет удостоверение личности. Этим он подтверждает свое участие в сделке и вносит в договор свои данные.

Что касается заемщика, то к нему выдвигается больше требований:

- Документ о регистрации юридического лица.

- Паспорт представителя (директора) компании.

- Бухгалтерская отчетность — для проверки заимодавцем финансового состояния предприятия.

Тип кредита

В плане кредитования можно выбрать разные виды займа — с процентными ставками или без них. В каждом из случаев будут свои особенности оформления документации.

Беспроцентный

Такой вид кредита может выдавать, например, . Сама процедура оформления кредита не отличается.

Но стоит помнить, что в таком случае не всегда рентабельно составлять бумажный договор.

Но есть ограничения по предоставлению займа физическим лицом юридическому — при займе суммы больше 10 МРОТ, следует составлять письменный договор.

Процентный

При процедура составления договора будет стандартной. При этом никаких ограничений по размеру процентных ставок нет.

Налоговые последствия для сторон

Стоит отметить, что в законодательстве Российской Федерации нет четкого разграничения понятия операции займа. Это может быть как предоставление финансовой услуги, так и инвестиция в производство.

В случае с безвозмездным займом руководствуются и . Они говорят о том, что если такая операция имеет место быть, то компания получает внереализационный доход.

Тогда он должен облагаться налогом по рыночной цене или ставке ЦБ. Если же происходит операция инвестирования, то согласно этому же кодексу, статьи 39, налогообложению такие средства не подлежат.

Поэтому такие доходы подлежат учету в соответствии с базой НДФЛ. В связи с тем, что в обратной ситуации физическое лицо получает доход, то юридическое лицо становится налоговым агентом и обязано уплатить налог в бюджет.

Последовательность передачи денег

Для того, чтобы получить финансовые средства, необходимо изначально составить и подписать кредитный договор. После можно выбрать удобный способ перевода денег.

Наличными через кассу

При передаче кредитных средств через кассу предприятия используются деньги. При этом следует оформить кассовый ордер и поставить необходимую сумму на приход.

На расчетный счет

Согласно действующему законодательству, предприятие, после принятия заемных средств на баланс, обязано передать их в банк. Поскольку существует лимит для кассового хранения денег.

Нужно ли оформлять у нотариуса

У каждого могут возникнуть финансовые трудности. И не всегда есть возможность обратиться в банк за кредитом. Гораздо проще (или на более выгодных условиях) обратиться за помощью к частному лицу, имеющему возможность одолжить деньги. Главное при заключении сделки оформить все юридически правильно, чтобы избежать проблем в будущем.

Как правильно составить

Когда человек обращается за займом в кредитные организации, банк обязательно перестраховывается.

В чем выражается страховка банка:

- проверяется место трудоустройства заемщика;

- проверяется его кредитная история;

- определяется залоговое имущество;

- устанавливается более высокий процент для «рисковых» заемщиков;

- берутся поручители и т.д.

Физическое лицо, выступая в качестве кредитора, имеет более ограниченные возможности для обеспечения безопасности финансовой сделки. Конечно, с рук на руки просто так никто деньги не отдает. Займ физическому лицу от физического лица обязательно оформляется документально.

Составляется договор, в котором в обязательном порядке прописываются все условия получения и возврата денежных средств. Если заемщик деньги не вернет вовремя или в полном объеме, данный документ станет основанием для обращения займодателя в судебные органы за защитой своих прав.

Но для того, чтобы данный договор имел юридическую силу, необходимо соблюсти определенные условия:

- порядок оформления подобных соглашений регламентируется гражданским законодательством, а если быть точнее Гражданским Кодексом – форма договора и содержание каждого пункта должны соответствовать установленным правилам и нормам;

- для того, чтобы сделка приобрела «юридическую весомость» необходимо заверить договор у нотариуса.

Для соблюдения всех формальностей лучше всего обратиться к юридически грамотному человеку. В процессе заключения сделки может присутствовать нотариус. В том числе и оформление документов может взять на себя этот специалист.

Стоит учитывать, что при обращении в нотариальную контору придется потратиться финансово. О том, кто будет оплачивать услуги нотариуса, стороны договариваются самостоятельно, но вряд ли займодатель будет тратить деньги на нотариуса или юриста, все-таки получить деньги это цель заемщика.

Особенности

Есть еще одна особенность. То, что одолжить деньги может любой человек, у которого они есть, это понятно. Главное, чтобы эти денежные средства были получены законным путем и у заемщика не возникало проблем с налоговой.

То есть, за переданные в долг деньги должен быть уплачен подоходный налог. Обычно определением налоговой базы и перечислением НДФЛ по месту назначения занимается либо работодатель, либо гражданин РФ самостоятельно (к примеру, индивидуальные предприниматели).

Факт передачи денег необходимо подтвердить дополнительными документами – это банковская выписка или расписка о получение денег.

Договор о займе может быть составлен устно. Но только на совсем маленькую сумму – 1000 рублей. Хотя люди занимают друг другу гораздо большие суммы без оформления каких-либо документов. Все-таки договор используется при займах под проценты крупных сумм (или без процентов).

Видео: Беспроцентный облагается НДФЛ

Срок действия договора займ физическому лицу от физического лица

Каждый договор имеет определенный срок действия. Если говорить о договорах займа, то его действие прекращается в момент возврата долга. Или в момент расторжения договора сторонами.

Но такое по согласию должника и кредитора случается очень редко. То, что должник согласен будет это понятно. А вот кредитор вряд ли согласиться избавиться от единственного инструмента по защите своих прав. Дата возврата денежных средств может быть определена, а может быть «до востребования».

Чаще всего устанавливают фиксированный срок возврата денег. В договоре прописывается, когда он был оформлен и прописывается, когда долг должен быть возвращен. Может быть оговорен срок частичного погашения долга (как в стандартном соглашении с банком). Тогда дополнительно составляется график выплат в пользу кредитора.

Исковая давность

Данный срок предусмотрен для защиты своих прав кредитодателем. Не стоит путать эти два срока – срок истечения договора и исковую давность. Для чего предусмотрен этот срок? Он не прописывается в соглашении о займе между физическими лицами.

Исковую давность устанавливает Гражданский Кодекс Российской Федерации. По общим основаниям (под которые попадает и договор займа) это время в течение трех лет. Именно за эти тридцать шесть месяцев кредитор имеет право написать исковое заявление в суд с требованием взыскать сумму одолженных денежных средств в случае не исполнения заемщиком своих обязательств.

Плюс к основному долгу можно взыскать и проценты неустойки, если данный пункт был указан в договоре займа. Основной момент, который интересует кредитодателей, с какого дня эти месяцы начинают отсчитываться. У кредитора есть время подать заявление в суд с того дня, когда должник должен был заплатить последний платеж (или вернуть весь долг).

Именно с этого дня, по прошествии трех лет в удовлетворении иска будет отказано в суде, потому что истек срок исковой давности.

Проценты

Особых требований к указанию процентной ставки по договору займа между частными лицами в законодательстве нашей страны нет. Чаще всего просто указывают сумму займа и сумму возврата.

Если деньги дают в долг безпроцентно, то об этом обязательно должна быть оговорка в соглашении. Потому что, если по поводу переплаты договора не было по закону, кредитодатель может потребовать с заемщика переплату за выданные в долг денежные средства поставке рефинансирования Центрального Банка страны.

Но все таки, некоторые особенности по назначению процентных ставок по договору займа между физическими лицами все же существуют:

- на сегодняшний день нельзя дать сумму в долг (при официальном оформлении) если в совокупности она превысит пятьдесят МРОТ (МРОТ – это минимальная зарплата, установленная в регионе проживания заемщика и кредитора);

- если «кредит» безпроцентный – оговорка об этом обязательно указывается в соглашении о выдаче займа;

- при условии возврата займа частями необходимо указать дату оплаты каждого платежа.

Трудности с процентами возникают и при просрочке возвращения долга. Дело в том, что когда кредитор подает в суд на недобросовестного должника, в исковых требованиях он должен указать фиксированную сумму взыскания.

Но судебный процесс может длиться не один месяц, а за это время проценты тоже накапливаются.

В этом случае существует два варианта действий:

- когда судебный процесс достигает стадии «судебные прения» необходимо подать ходатайство об изменении цены иска. То есть об увеличении суммы взыскания по исковым требованиям;

- либо после завершения судебного процесса и передачи исполнительного листа судебным приставам подать еще одно исковое заявление с требованием взыскать сумму процентов, накопившуюся за время первого разбирательства.

Должнику необходимо учитывать, что проценты будут копиться даже если «срок действия договора закончился». Получается, что после наступления даты выплаты, проценты не то, что перестают копиться, к ним еще дополнительно может добавиться сумма штрафа или неустойки.

По факту, получается, что срок действия соглашений о займах не существует. Он заканчивается в единственном случае – погашение долговых обязательств. А вот время у кредитора на подачу иска в суд ограничивается тремя годами.

Перечисление

Передать заемные деньги одно физическое лицо другому может двумя способами:

- передача денежных средств из рук в руки;

- перечисление денежных средств безналичным путем.

В первом случае лучше всего взять расписку о том, что деньги действительно получены заемщиком. При этом действии желательно присутствие свидетелей. Данные свидетелей также указываются в расписке и ставятся их подписи. Во втором случае подтверждением проведенной передачи денег от кредитодателя к заемщику станет банковская выписка.

Как составить договор займа между физическими лицами

Для того чтобы правоотношения, возникшие между двумя физическими лицами по вопросу займа стали официальными, предварительно необходимо составить договор займа.

В нем будет указана следующая информация :

- личные данные сторон;

- сумма долга;

- сумма процентов;

- сумма неустойки при условии не возврата денег кредитодателю;

- порядок и дата возврата;

- контактные данные сторон;

- ответственность;

- подписи;

- перечень приложений.

Налогообложение

Государство считает, что каждый рубль, который был получен в качестве прибыли должен подлежать налогообложению. Соответственно, если заемные деньги были переданы заемщику под проценты, то и налоги платить придется.

Когда человек работает официально, эта проблема решается проще – работодатель самостоятельно производит все отчисления. В случае с частными займами ситуация немного другая – кредитор должен самостоятельно оплатить налог.

В конце года в налоговую службу по месту проживания подается справка в установленной форме о полученных за год доходах. Со всей суммы придется отдать государству тридцать процентов. Для этого необходимо заполнить форму 3 НДФЛ по всем правилам.

Но форму необходимо будет писать только в том случае, если доход получен в отчетном периоде. Если дата выплаты процентов назначена на следующий год, то и с налоговиками рассчитываться придется в следующем году. Причем основной долг под налогообложение не попадает (какой там доход, сколько дал, столько и получил), только проценты.

Ответственность сторон

О том, какие последствия ждут обе стороны при невыполнении ими обязательств по условиям договора, стороны договариваются самостоятельно.

Возможность давать в долг заработанные законным путем деньги от одного физического лица другому допускается современным законодательством. Главное при этом не нарушать закон. А для заимодателя еще и подстраховаться, официально оформив все условия сделки. Чтобы учесть все нюансы, лучше всего для заключения договора займа обратиться к юристу.

Нередко случаются ситуации, когда сотрудник просит работодателя выдать ему денежную ссуду на процентной основе или наоборот – фирма привлекает кредит от частного лица. Насколько законны такие процедуры и как правильно их оформить? Расскажем в рамках данной статьи.

Займ физлицу от юрлица

Предположим, что к вам, как к организации, обратился один из работников с просьбой предоставить кредит. Вы, в принципе не против, но вы по основному виду деятельности продаете продукты питания и никак не связаны с финансовыми услугами.

Может ли юр. лицо дать займ физ. лицу?

Да, предоставление займа физическому лицу от юридического лица возможно. Конечно, было бы здорово, если в ОКВЭД числились коды, характерные финансовым услугам, но это не принципиально. Однако, если например, ООО захочет предоставлять кредиты в большим объемах не только своим сотрудникам, стоит позаботиться о такой строке в уставе: «имеет право осуществлять любые виды деятельности, не запрещенные законом РФ». Для того, чтобы вашей компании не приписали незаконную банковскую деятельность. Итак:

- Выдавать кредиты сотрудникам можно: сколько хотите и когда хотите. Ваши подчиненные считаются «ограниченным кругом лиц», с которыми можно заключать Договор займа денег между физическим и юридическим лицом

- Выдавать займы сторонним лицам тоже можно, но либо в небольших объёмах, либо регистрировать новый код деятельности (но если честно, на коды давно никто не смотрит, пока ваша прибыль не обрастет 6-9ю нулями).

С точки зрения клиента, главное продумать, как вернуть займ от юридического лица физическому лицу: оптимальным компромиссом будет списание ежемесячного платежа с заработной платы по заявлению сотрудника (если ссуда берется у работодателя).

Если же вы ещё не нашли небанковскую компанию, которая выдаст вам денежный кредит, рекомендуем заполнить заявку на нашем портале: мы обязательно подберем для вас подходящего кредитора:

Оформление, условия

Форма договора (расписки) стандартна (примеры в ). Единственный нюанс, касающийся сделки с физлицом – это письменная форма договора.

Бухгалтерские проводки для отражения выданного займа вы найдете .

Если сотрудник получает заём на беспроцентной основе, с него могут удержать НДФЛ за полученную материальную выгоду. Выгода исчисляется исходя из .

Порядок уплаты процентов и возврата ссуды определяется условиям договора. Если срок в документе не обозначен, организация вправе потребовать возврат денег в течение 30 суток (согласно 810 ст. ГК РФ, пункт 1). Со стороны заёмщика досрочное погашение беспроцентного займа возможно, если иное не предусматривают условия, а вот договор с процентами возвращается досрочно только с согласия займодавца. Датой возврата считается зачисление денежных средств на счет организации.

За недобросовестное исполнение обязательств заёмщиком применяется неустойка, размер которой оговаривается в договоре. Полученная неустойка для организации с налоговой точки зрения расценивается как прибыль, даже если договор заключен на беспроцентной основе.

Что касается договоров на процентной основе, полученных от компаний, ведущих прямую финансовую деятельность – закон предусматривает возможность применения электронной формы договора с подписью в форме смс сообщения. Использовать электронные формы согласно нормативам, могут только компании с капиталом не менее 70 млн. рублей, имеющие статус «Микрокредитная организация».

Займ от физического лица юридическому наличными

Не так часто встречается, но всё же бывает случай, когда физическое лицо дает займ юридическому лицу без процентов или на льготных условиях. Такой вид заимствования чаще применяется в крупных компаниях, где инвестор скажем так, обеспеченный человек, который аффилирован с деятельностью подконтрольной организации или проще: с целью пополнения оборотных средств для ресурсных компаний.

Закон не ограничивает перечень займодавцев, к которым может обращаться организация с целью получения займа, соответственно, гражданские лица также могут выступать в качестве кредиторов. Причем, физическое лицо-займодавец может быть:

- Учредителем компании;

- Сотрудником организации;

- Родственником собственника;

- Совершенно посторонним лицом.

Но речь сейчас не о том, кто является инвестором. Организации больше волнует вопрос, как оформить займ от физического лица юридическому лицу.

Беспроцентные и процентные займы: налоги

Договор займа между юридическим и физическим лицом (беспроцентный или на платной основе) заключается исключительно в письменной форме (согласно п. 1 ч. 1 ст. 161 ГК РФ). Основанием может быть стандартная долговая расписка или договор займа. Если в договоре вовсе отсутствует пункт о процентах, заём исчисляется исходя из текущей ставки рефинансирования (на момент выплаты %).

Налогообложение зависит от того, получил ли кредитор материальную выгоду. Если физическое лицо выдало займ юридическому лицу без процентов, ндфл не применяется (ст. 212 НК РФ). Организация со своей стороны просто не учитывает возврат займа в составе расходов, которые формируются для налогообложения прибыли.

Когда гражданин зарабатывает на выданном кредите проценты, он обязан уплатить 13% с полученной прибыли. НДС никто не исчисляет, так как кредитором является не организация, не ИП, а именно физ. лицо.

Физлицо вправе предоставить целевой денежный кредит: на приобретение оборудования, недвижимости, партии товара. В этом случае организация обязана отчитываться перед займодавцем за расходование заёмных средств. Если же компания не может обеспечить должный контроль кредитору, физлицо вправе требовать досрочного возврата ссуды.

Деньги кредитор может перевести безналом на р/с организации или самолично внести в кассу. При выборе второго способа, компания должна выписать приходный кассовый ордер и отразить операцию в дебет 50 счета.

Если вашей организацией получен займ от физического лица, проводки для бухгалтерского учета вы можете подсмотреть в .

Добрый день!

Хороший вопрос, на котором многие спотыкаются, когда дело доходит до оплаты. Дело в том, что мы договорились о том, что заказчику выставляется счет.

Но как заказчик его оплатит?

Если заказчик – юрлицо

Здесь проблем быть не должно, так как подавляющее большинство юрлиц в России имеют счет в банке.

Достаточно отправить бухгалтеру компании-заказчику счет на оплату услуги, а он его оплатит со счета своей компании. Здесь нужно лишь добиться, чтобы это было сделано вовремя, без многомесячных проволочек =)

Если заказчик физическое лицо

Здесь немного сложнее, так если выставить счет физлицу, то он просто не поймет что с ним делать дальше. И, скорее всего, предложит Вам наличку, или предложит перевести деньги на электронный кошелек.

Тут важно знать два правила:

- Если Вы находитесь на УСН 6%, то наличные деньги от клиента просто так брать НЕЛЬЗЯ. Если Вас поймают за этим занятием, то это повлечет проблемы в виде штрафов. Для приема наличных денег нужно иметь ККМ (контрольно-кассовая машина). Уверен, что у обычного фрилансера ее просто нет.

- Деньги от физлиц принимаем ТОЛЬКО на счет ИП в банке.

Итак, мы отправили по электронной почте физлицу счет на оплату услуги. Как он его может оплатить?

Вариант оплаты счета физлицом №1: наличными в отделении «Сбербанка»

Вы отправляете физлицу не только счет, но и КВИТАНЦИЮ на оплату счета в банке. Физлицо берет квитанцию и идет в «СберБанк», где и производится оплата на Ваш счет ИП в банке.

Пример такой квитанции представлен ниже:

Но клиенту может не понравиться, что с него возьмут дополнительные 3% комиссии от суммы платежа. Разумеется, клиенту еще больше не понравится перспектива прогуляться в банк и постоять там в очереди =)

Подробнее читайте вот здесь:

Вариант оплаты счета физлицом №2: через свой интернет-банк с личного счета

Этот способ хорош тем, что клиент платит со своего счета на Ваш счет ИП из личного кабинета на сайте своего банка.

Например, если у Вашего клиента есть личный счет в «СберБанке», то он сможет оплатить услуги на счет ИП в сервисе «Сбербанк-Онлайн».

Этот способ хорош тем, что с клиента берут уже не 3% комиссии, а 1 %.

Но в этом случае неплохо бы написать инструкцию для клиента о том, как это делается. А потом уже отправлять счет на оплату вместе с этой инструкцией.

Понятно, что для каждого банка такую инструкцию не написать, но для наиболее популярных банков это можно сделать.

Обратите внимание , что при данном способе приеме платежей может потребоваться онлайн-касса начиная с 1-го июля 2017 года. Пока ясных указаний по поводу применения онлайн-кассы для такого способа приема платежей нет.

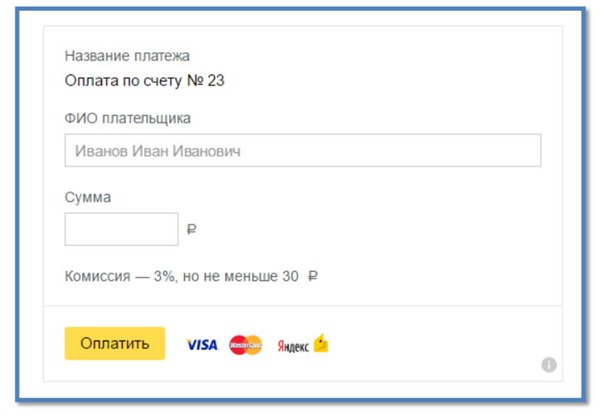

Вариант оплаты счета физлицом № 3: при помощи сервиса Яндекс.Деньги

Гораздо удобнее провести платеж через Интернет, не выходя из дома. Реализуется это при помощи сервиса Яндекс.Деньги

https://money.yandex.ru/fastpay/

Чем хорош этот способ?

Можно быстро создать форму оплаты для получения денег на счет ИП и разместить ее на своем сайте. Деньги поступят на Ваш счет за 2-3 рабочих дня, и не нужно составлять договор с компанией «Яндекс».

Настройка самой формы займет примерно 5 минут. Внимательно читайте инструкцию по настройке формы, корректно пропишите реквизиты своего ИП. Также учтите, что ИП на УСН 6% выставляет счета без НДС. А выглядеть эта форма оплаты будет вот так:

Но есть и минус, так как комиссия в размере 3% берется с клиента. Но можно компенсировать недовольство клиента скидкой на те же 3%.

Обратите внимание , что при данном способе приеме платежей может потребоваться онлайн-касса начиная с 1-го июля 2017 года.

Уважаемые фрилансеры!

Специально для вас подготовил новую электронную книгу на 2019 год, которая так и называется:

"ИП для Фрилансера в 2019 году. Какие налоги и страховые взносы нужно платить?"

Из этой книги вы узнаете:

- Как открыть ИП на УСН 6%

- Как и куда платить налоги и страховые взносы в 2019 году

- Как провести сделку с клиентом и многое другое

В продолжение темы:

Об авторе

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Павел

Дмитрий, здравствуйте. Я покупал Вашу книгу (спасибо, много полезного узнал), и вот у меня возник вопрос: Когда покупаешь, указываешь свои имя и фамилию, а если бы я написал вместо имени и фамилии 1 и 2 или там Марсианин Красноглазый, ваш платежный агрегатор мог бы не пропустить такую оплату? Или эта информация исключительно для Вас?

Подскажите, пожалуйста.

И вообще, клиент обязан указывать свои реальные имя и фамилию при оплате услуг через интернет? Допустим каких-то курсов?

Спасибо!

Дмитрий Робионек

Павле, добрый день.

Спасибо за отзыв.

Пропустил бы платеж. Это уже зависит от того, как настроите магазин и что требуют платежные системы… Многие просят адрес, телефон (потом звонят еще).

Но я поставил абсолютный минимум при оформлении заказа.

Павел

Спасибо, Дмитрий!

Просто как-то двояко получается. Если приходишь в парикмахерскую, то имя говорить не обязательно, а сли заказал услугу через интернет, то все распиши. Вот и интересно, есть какие-то обязательства по предоставлению этой информации у клиента или продавца? Какая-то ответственность. Спасибо!Игорь

Павел, добрый день.

Разъясните пожалуйста следующие. Открыл ИП по УСН в феврале 2017г., но продолжал работу в компании подучая заработную плату на карту себрюанка. Вопрос:

— будет ли считаться это доходом ИП? Соответственно необходимо ли оплатить с полученной заработной платы налог.

— в случае работы как ИП с юр лицом кто и каким образом оплачиват НДС

Дмитрий Робионек

Игорь, добрый день

- будет ли считаться это доходом ИП? Соответственно необходимо ли оплатить с полученной заработной платы налог.

Нет, не будет.

- в случае работы как ИП с юр лицом кто и каким образом оплачиват НДС

ИП на УСН не платит на НДС. И счета с НДС выставлять не нужно.Константин

Здравствуйте, Дмитрий!

Может быть, подскажете какой-нибудь вменяемый способ приема платежей от физических лиц? Я работаю в основном с юридическими лицами (более 95% платежей). Но иногда поступают заявки на услуги и со стороны «физиков». С введением этих правок в ФЗ-54 про ККТ стало непонятно — как можно вменяемо принимать оплату от физиков?

Если заморачиваться с онлайн-кассами, то для меня такая овчинка может не стоить выделки. Грубо говоря, получать в месяц 2000 рублей от физиков, платить всяким ОФД по 3000 руб. в месяц за то, что они мой платеж через себя пропустят — никакого интереса нет. Это и работа в минус. И лишний геморрой с ККТ — покупка, регистрация, фискальная память и т.д. Одно дело, если бы я был розничным интернет-магазином. Тогда бы логика была. А так — не понятно, что можно сделать.

Может быть, Вам известно какое-то вменяемое решение по этому поводу? :)

Заранее благодарю за ответ.Елена

Добрый день. Подскажите, пожалуйста. Если расчетный счет индивидуального предпринимателя Х пополнило наличными средствами физическое лицо Y (друг, не родственник), может ли налоговая посчитать это как доход от деятельности? В ордере написано: поступления на счет индивидуальных предпринимателей. Спасибо.

Елена

Здравствуйте, Дмитрий!

Спасибо за полезную информацию в статьях! Может быть вы сможете ответить на мой вопрос.

Если я как ИП принимаю оплату от клиентов на свой расчетный счет и пробиваю кассовый чек с помощью он-лайн кассы, то этот чек и является документом подтверждающим основания поступления денег на мой счет? Или должны быть какие-то другие документы подтверждающие это основание — договора, акты?

- PR в мифологии Древнего Китая

- Как приготовить мидии Сколько времени занимает варка

- Рулетики из бекона с черносливом и грецким орехом

- Рецепт вареная колбаса с языком Колбасный язык

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Что известно о Викторе Золотове и его коррупционных связях

- Россиянам напомнили, как ненасытный "вор и лжец" золотов обкрадывает жителей страны

- Продукты на страже онкологии: полезное и вредное Е вызывающие раковые заболевания

- Крепость орешек Зело жесток сей орех был

- Серия - Русская фантастика

- Игорь прокопенко - тайны апокалипсиса

- Книга сентября: мемуары Карины Добротворской

- Любовь до смерти и после: «100 писем к Сереже» Карины Добротворской

- Магические способности по дате рождения — особенности расчета