Налог на несколько машин: как применить вычет и подать декларацию о доходах

Содержание:

Бывают ситуации, когда за один налоговый период один человек продаёт несколько автомобилей. Причины могут быть разными, например, владелец оказался в трудной финансовой ситуации и был вынужден, распродать всё дорогостоящее имущество. Или, к примеру, человек решил продать два автомобиля и купить одно, более дорогую машину. Случаи могут быть самыми разными, однако всегда возникает вопрос: плюсуется ли налог при продаже нескольких автомобилей, и как вообще рассчитывается налогообложение, если в сделке участвовало несколько транспортных средств?

Каким образом уплатить налоги на несколько автомобилей?

Основной принцип налогообложения в этом случае: налог на несколько машин рассчитывается отдельно по каждой сделке, и во всех случаях действуют общие правила налогообложения . Единственное исключение касается имущественного вычета. Согласно закону, любой гражданин имеет право один раз за один налоговый период воспользоваться вычетом при продаже имущества, его сумма будет составлять не более 250000 руб. Если продаётся несколько объектов, вычет применяется на один из них, или эта сумма делится на все объекты продажи.

То есть, имущественный вычет получить можно, но его общая сумма всё равно составит не более 250000, независимо от того, сколько автомобилей вы продаёте. Получить максимальный вычет на каждый транспорт не получится. Нельзя использовать это право несколько раз за отчётный период.

Кроме того, некоторые случаи продаж налогом вообще не облагаются:

- Не нужно платить, если одним или несколькими автомобилями вы владели более трёх лет. Однако если хотя бы одна из продаваемых машин была в пользовании менее трёх лет, её продажа будет облагаться налогом.

- Не надо платить, если вы можете подтвердить, что автомобили были куплены по более высокой стоимости. В налоговую инспекцию предоставляются копии договоров купли-продажи, в которых указана цена. Если при продаже всех автомобилей вы не получили доход, а только компенсировали свои расходы, то налоги платить не надо.

- Продажа машины стоимостью менее 250000 руб. позволит получить имущественный вычет. Здесь стоит рассчитать, на продажу какого автомобиля его лучше получить, если в сделке участвует несколько машин, которые продаются по разной стоимости.

Как эта система работает на практике

Рассмотрим подробнее сделку, в которой участвовало несколько автомобилей. Продавец за один год продал три машины, каждая из которых находилась в пользовании менее трёх лет. Как будет рассчитываться налог на продажу нескольких автомобилей в каждом из трёх случаев?

- Первый автомобиль был куплен за 200000 и продан за 250000. Владелец получает имущественный вычет по закону: 250 тысяч – 250 тысяч = 0 руб. В государственную казну за продажу этого автомобиля платить не понадобится.

- Второй автомобиль был приобретён за 400000 руб., а в этом году владелец сумел его продать за 430000 руб. Владелец документально подтверждает расходы на покупку: 430000 – 400000 = 30000. Именно эта сумма будет облагаться налогом в размере 13%. Сумма налога составит 3900 тыс. руб.

- Третья машина была куплена за 400000 руб., а продана за 300000 руб. Владелец должен подтвердить, что продал автомобиль за более низкую цену, чем купил. Сумма налога составит 0 руб.

Таким образом, если использовать все льготы и дополнительные возможности, налог на продажу всех трёх автомобилей составит всего 3900, что не так уж много, учитывая фактическую прибыль, полученную от сделок. Если же одно из проданных транспортных средств находилось в пользовании более трёх лет, налог на него платить не надо, и в декларации эту сделку можно вообще не указывать.

Когда и как подавать декларацию о доходах

Налог на продажу нескольких машин за год уплачивается один раз в срок до 30 апреля следующего года. Это значит, что если все сделки были совершены, к примеру, летом и осенью 2013 года, то подавать о них декларацию нужно будет до 30 апреля 2014 года. В этом документе указывается сумма, которую вы получили в результате продажи, и она должна быть подтверждена договорами и платёжными документами.

Если какой-либо договор не сохранился у продавца, его копию можно получить, обратившись в МРЭО. Это позволит вам подтвердить расходы на покупку и существенно уменьшить сумму налога. Об этом часто просто не знают, в результате чего продавцу приходится расставаться со значительной суммой, а таких больших расходов легко можно было избежать. Налог с продажи нескольких авто в 2014 году можно уплатить после подачи декларации лично, по почте или через интернет.

Обратившись лично в налоговую инспекцию, вы сможете на месте прояснить все непонятные вопросы и заполнить декларацию под профессиональным руководством. Если за этот налоговый год состоялось несколько крупных сделок с разным уровнем дохода, то нужно быть особенно внимательным при заполнении документов. Однако не всегда есть возможность обратиться в отделение налоговой инспекции по месту регистрации или на это просто не хватает времени.

В этом случае можно отправить заказное письмо, в которое вкладывается сама декларация, копии необходимых документов, к которым прикладывается опись. Сложность в том, что все бумаги придётся заполнять самостоятельно, и в итоге вас всё равно могут вызвать, если какие-то вопросы остались неясными и требуют проверки.

Подать декларацию можно и через интернет, заполнив её с помощью специальной программы. Так на подготовку документа уходит намного меньше времени, а доставлен он будет практически моментально.

Не надо пытаться обмануть государство, сознательно занижая сумму сделок в договорах. В этом случае продавец и покупатель сознательно идут на нарушение закона и не могут рассчитывать на юридическую помощь, если сделку нужно будет расторгнуть. Покупатель при этом рискует не получить назад большую часть своих денег, а продавец может быть привлечён по статье за неуплату налогов.

Требуется включить JavaScript или обновить плеер!

Помимо продажи квартиры, человек часто сталкивается с операциями по реализации автотранспортных средств. В Налоговом кодексе для такого рода сделок предусмотрен специальный термин «продажа иного имущества». И, конечно же, при продаже автомобиля существуют свои нюансы заполнения декларации 3-НДФЛ.

Прежде всего, необходимо знать, что налог не платится, и декларация не подается в налоговую при продаже иного имущества только в одном случае: владелец продал его позже, чем через 3 года. В остальных случаях декларация подается в обязательном порядке, не сдача данного документа грозит штрафом.

В ситуации, когда стоимость проданного автомобиля меньше либо равна цене, по которой его приобрели, продавец освобождается от уплаты налога. За ним сохраняется только обязанность подать в налоговую нулевую декларацию. Точно также не платит налог, а лишь сдает декларацию владелец, продавший автомобиль менее, чем за 250000 рублей.

При продаже иного имущества, также как при продаже квартиры можно воспользоваться правом на вычет в размере 250000 рублей, либо в размере понесенных трат.

Рассмотрим на примере заполнение декларации при продаже автомобиля. Иванов купил в 2012 году автомобиль за 500000 рублей, а в марте 2014 года продал его Сидорову за 550000 рублей. Как заполнять первую часть смотрим Заходим во вкладку «Доходы».

Нажимаем на зеленый крестик и вносим ФИО покупателя машины в появившемся окне.

Закрываем окно, для этого жмем кнопку «Да», программа выдаст сообщение об ошибке, выбираем «Пропустить».

Теперь заполняем сведения о доходе, для этого нажимаем на крестик рядом со второй таблицей.

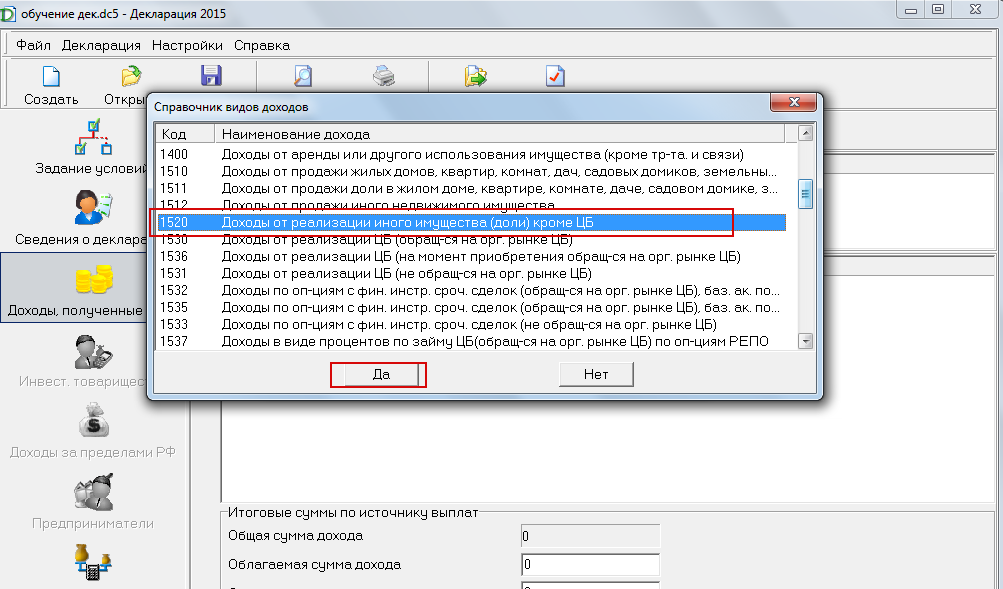

В графе «Код дохода» нужно выбрать значение 1520.

В строке «Сумма дохода» пишем 550000, так как в нашем примере Иванов продал автомобиль именно за такую цену.

Далее заполняем строку «Код вычета», выбираем из предложенных вариантов тот, который больше подходит. Посчитаем исходя из данных, представленных в примере, какой способ получения вычеты будет наиболее приемлемым для Иванова. Сразу оговоримся, что у него сохранились все документы подтверждающие расходы на приобретение авто, следовательно, он может использовать любой метод получения вычета.

Итак, если Иванов решил получить вычет в 250000, то в строке «Код вычета» он выберет 906 и при этом заплатит налог в размере: (550000-250000)*13%=39000.

Если же он собирается получить вычет в сумме произведенных расходов - то в программе нужно выбрать код 903. Расчет налога в этом случае выглядит следующим образом: (550000-500000)*13%=6500. Естественно, Иванову выгоднее поставить код 903 и выбрать второй вариант получения имущественного вычета.

С введением в действие с 1 января 2001 г. главы 23 Налогового кодекса Российской Федерации (далее - НК РФ) «Налог на доходы физических лиц» (далее - НДФЛ), законодателем был изменен порядок налогообложения доходов населения при проведении операций с недвижимым имуществом и представления в связи с этим имущественных налоговых вычетов.

Объектом налогообложения по налогу на доходы физических лиц является доход, полученный в денежной форме, натуральной форме и в виде материальной выгоды. В частности, к доходам от источников в Российской Федерации относятся доходы, полученные физическими лицами, являющимися налоговыми резидентами РФ, от реализации недвижимого имущества, облагаемые по налоговой ставке в размере 13 процентов.

Имущественные налоговые вычеты предусмотрены ст.220 главы 23 НК и подразделяются на два вида: первый связан с продажей имущества, второй - с приобретением жилья.

При продаже имущества данный вычет предоставляется в зависимости от вида имущества (имущественных прав) и срока его нахождения в собственности физического лица, либо исключаются на основании документально подтвержденных расходов.

Так, при определении размера налоговой базы налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

- в суммах, полученных налогоплательщиком в налоговом периоде (календарном году) от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1000000 рублей;

- в суммах, полученных в налоговом периоде (календарном году) от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих 125000 рублей.

То есть, при продаже имущества, указанного в первой группе, и находившегося в собственности менее трех лет, полученный доход, облагаемый по налоговой ставке 13%, можно уменьшить на сумму вычета в размере соответственно 1000000 руб. в целом.

Пример 1: физическое лицо продало свою приватизированную квартиру, находившуюся в собственности менее трех лет за 1500000 руб. В результате этой сделки ему придется заплатить налог в сумме 65000 руб. (1500000 - 1000000)х13%) по полученному доходу за проданную квартиру.

При продаже иного имущества, как было указано выше, можно применить имущественный вычет в размере 125000 по каждому виду продаваемого имущества.

Пример 2: физическое лицо продало парикмахерскую за 300000 руб., магазин за 800000 руб., склад за 500000 руб. НДФЛ составит: 159250 руб., в т.ч.:(300000-125000)х13%=22750 руб.;(800000-125000)х13%=87750 руб.; (500000-125000)х13%=48750 руб.

С 2010 г. имущественный налоговый вычет по иному имуществу составит 250000 руб. в целом.

Пример 3:

воспользуемся данными примера 2.

НДФЛ составит: [(300000+800000+500000)]-250000х13%=175500 руб.

Следует отметить, что вместо использования права на получение данного имущественного налогового вычета, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Пример 4: физическое лицо продало квартиру, находившуюся в собственности менее трех лет за 1500000 руб., которая ранее была куплена им за 1200000 руб. В этом случае налог составит 39000 руб. (1500000 - 1200000)х13%), и налогоплательщику выгоднее представить документально подтвержденные расходы, связанные с приобретением жилья, поскольку сумма расходов превышает предельный размер предоставляемого имущественного налогового вычета (1000000 руб.).

При продаже имущества, находившегося в собственности налогоплательщика три года и более, доход в сумме, полученной налогоплательщиком при продаже указанного имущества не подлежит налогообложению.

При этом физлицам, начиная с этого года, не нужно будет представлять налоговую декларацию, в том числе и по доходам, полученным в 2009 г.

При продаже доли (ее части) в уставном капитале организации, при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) налогоплательщик также вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов. При этом указанные выше имущественные налоговые вычеты в этом случае не представляются.

При реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета, исчисленного в соответствии с настоящим подпунктом, распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности).

Пример 5: физические лица-собственники по ½ доли квартиры, продали свою приватизированную квартиру, находившуюся в собственности менее трех лет за 3000000 руб. В результате этой сделки им придется заплатить налог в сумме 260000 руб. [(1500000 - 500000)+(1500000 - 500000)]х13%] по полученному доходу за проданную квартиру.

Более наглядно порядок представления имущественных налоговых вычетов можно увидеть в нижеследующей таблице:

Особенности представления имущественного налогового вычета при продаже имущества (имущественных прав) с 2005 г.

реализуемого имущества | Срок нахождения имущества в собственности | Ограничения размера имущественного налогового вычета |

Жилые дома, квартиры, дачи, садовые домики, земельные участки и доли в них | Менее трехлет | Не более 1000000 руб. в целом, |

Тригода и более | Ограниченийнет |

|

Иное имущество | Менее трехлет | 125000 руб. по каждому объекту (с 2010 г. 250000 руб. в целом), или на основании документально подтвержденных расходов |

Тригода и более | Ограниченийнет |

|

Доли (ее части) в уставном капитале организации (имущественные права) | Не зависит от срока нахождения в собственности | на основании документально подтвержденных расходов |

Положения настоящего подпункта не распространяются на доходы, получаемые индивидуальными предпринимателями от продажи имущества в связи с осуществлением ими предпринимательской деятельности.

Следует отметить, что в случае получения дохода от реализации недвижимого имущества (имущественных прав, иного имущества), находившегося в собственности менее трех лет, а при продаже имущественных прав и более трех лет, налогоплательщику в обязательном порядке необходимо по окончании налогового периода (не позднее 30 апреля ) представлять налоговую декларацию на основании ст.229 НК РФ в налоговый орган по месту регистрации физического лица.

Шварц П.Г.

налоговый консультант ОАО КБ "Центр-инвест",

к.э.н., доцент кафедры "Налоги и налогообложение" РГЭУ "РИНХ",

советник налоговой службы 2 ранга

Чтобы разобраться, какие обязанности накладывает на автолюбителя продажа его автомобиля, необходимо подробно проанализировать налоговое законодательство, регламентирующее порядок и сроки декларирования и уплаты налога на доходы физических лиц (НДФЛ), который раньше назывался подоходным налогом. Для этого приведем выдержки из 2х основных статей налогового кодекса, которыми мы и будем руководствоваться при уплате налога с продажи автомобиля. Статья подготовлена по материалам сайта авто.ру

Статья 220 НК РФ. Имущественные налоговые вычеты

1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

1) в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1000000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250000 рублей (абзац в редакции, введенной в действие с 1 января 2005 года Федеральным законом от 20 августа 2004 года N 112-ФЗ; дополнен с 1 января 2007 года Федеральным законом от 27 июля 2006 года N 144-ФЗ; в редакции, введенной в действие с 29 декабря 2009 года Федеральным законом от 27 декабря 2009 года N 368-ФЗ, распространяется на правоотношения, возникшие с 1 января 2009 года; в редакции, введенной в действие с 1 января 2010 года Федеральным законом от 19 июля 2009 года N 202-ФЗ, - см. предыдущую редакцию).

Статья 217 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

17_1) доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

В данной статье мы не ставим своей задачей разубеждать кого-либо в том, что налоги платятся только с прибыли, а убыток от продажи автомобиля (что является обычной ситуацией) налоговых обязательств не порождает. Просто примите это как данность, поскольку тема налога на прибыль актуальна только для организаций, а учет расходов на приобретение автомобиля будет раскрыт далее.

Теперь о порядке подачи налоговой декларации. Налоговым периодом по данному налогу является календарный год (ст. 216 кодекса), и подать декларацию в налоговый орган по месту жительства необходимо не позднее 30 апреля года, следующего за отчётным (абз. 2 п. 1 ст. 229 Налогового кодекса). То есть если автомобиль был продан в 2011 году, подать декларацию надо не позднее 30 апреля 2012 года. Если 30 апреля является нерабочим днем, то крайним сроком подачи декларации будет первый следующий за ним рабочий день. Подать декларацию можно лично в налоговой инспекции по месту жительства, а также по электронным каналам связи (Интернет). Данный способ предусмотрен инструктивными документами ФНС РФ при заполнении декларации в специальной программе (об этом ниже), но по опыту далеко не все налоговые готовы принимать декларацию в электронном виде, поэтому целесообразно пользоваться первым способом.

Ставка налога на доход от продажи имущества составляет 13 %. Однако в некоторых случаях есть возможность применить имущественный налоговый вычет, то есть уменьшить сумму, облагаемую этим налогом по указанной ставке, а то и вовсе и избежать его уплаты. Регламентирует это статья 220 кодекса. Она устанавливает, что при реализации имущества (в данном случае автомобиля), находившегося в собственности менее трёх лет, вычет составляет 250.000 рублей, то есть выручка от продажи уменьшается на эту сумму и с разницы уплачивается налог. Если автомобиль был в собственности более трёх лет, вычет предоставляется в полном размере полученной суммы, то есть налог вообще не уплачивается. Однако надо учесть два момента: во-первых, подача декларации является во всех случаях обязательной, даже при наличии оснований для применения вычета на всю сумму сделки, во-вторых, налоговый вычет предоставляется не автоматически, а на основании заявления, которое подаётся в налоговый орган одновременно с представлением декларации. Кроме того, в отношении срока пребывания автомобиля в собственности в части определения величины налогового вычета не установлено специфических правил (как для исчисления транспортного налога, который рассчитывается исключительно из сроков регистрации автомобиля на его собственнике), поэтому данный срок должен определятся, исходя из дат фактического приобретения и прекращения права собственности, которые могут не совпадать с датами постановки автомобиля на регистрационный учет и снятия с него. Это может оказаться существенным, когда срок пребывания автомобиля в собственности приближается к трем годам по причине существенного изменения величины предоставляемого налогового вычета, о котором было сказано выше.

Также закон предусматривает ещё одну возможность уменьшить сумму налога. Вместо применения упомянутого вычета налогоплательщику дано право уменьшить сумму дохода, облагаемого налогом, на сумму произведенных расходов (подтверждённых документально), связанных с получением этого дохода. Это означает, что если у гражданина сохранились документы о сумме, за которую приобретался автомобиль, её можно вычесть из суммы, полученной от последующей его продажи и уже с этой разницы уплатить налог по установленной ставке. Отметим, что необходимо документально подтвердить именно факт расходов, т.е. представить копии документов о передаче денежных средств в уплату за автомобиль. Таковыми документами могут, к примеру, являться кассовые чеки, корешки приходных кассовых ордеров, документы, подтверждающие внесение наличных в банк на счет продавца или безналичный перевод на указанный счет, расписки в получении денежных средств в уплату за автомобиль. При этом договор купли-продажи в качестве такого документа рассматриваться не может, если в нем прямо не указан факт передачи денежных средств. Эта позиция в настоящее время входит в практику работы налоговых органов.

Теперь несколько слов о том, как именно следует формировать декларацию о доходах в электронном виде. Итак, заполняем декларацию по форме 3-НДФЛ о доходах физических лиц.

1. Что надо знать прежде, чем приступить к заполнению декларации?

Вы должны прежде всего вспомнить, какая сумма была указана в справке-счете или договоре на куплю-продажу вашей бывшей машины. Ибо именно эта сумма будет фигурировать в сведениях, полученных налоговыми органами из ГАИ.

Также надо вспомнить:

Свой ИНН – идентификационный номер налогоплательщика – кажущуюся на первый взгляд хаотичной последовательность из 12 цифр;

Номер своей налоговой инспекции – конкретно нужен код, состоящий из 4-х цифр. Эти 4 цифры должны совпадать с первыми четырьмя цифрами ИНН.

http://service.nalog.ru:8080/addrno.do

2. Какие документы нужны для заполнения декларации.

Попросите в бухгалтерии на месте вашей работы справку 2-НДФЛ. Откроем маленький секрет: чтобы сделать такую справку бухгалтеру, который занимается расчетом зарплаты, надо не более 5 минут. Если вы работаете по совместительству где-то еще, то вам понадобится справка и с другого места работы. Если в течение года вы меняли работу – то и с прошлого.

Постарайтесь найти платежные документы, которые вы получили, приобретая вашу, теперь уже бывшую машину. Они понадобятся для расчета суммы налога.

3. Скачать программу для формирования декларации лучше всего здесь:

http://www.gnivc.ru/Document.aspx?id=1019

там же есть инструкция по ее установке.

4. Повторим правила расчета суммы налога при продаже автомобиля.

а) Если проданный автомобиль был у вас во владении больше трех лет, и есть документы, это подтверждающие (договор купли-продажи, накладная на авто) – то налог платить не придется.

б) Если проданный автомобиль был у вас во владении меньше трех лет, но есть документы, подтверждающие, что сумма приобретения авто больше суммы продажи – то налог платить не придется.

в) Если вы продали автомобиль за сумму менее чем 250000 рублей – то налог платить не придется.

г) Если же вы владели автомобилем менее трех лет, никакие документы, подтверждающий его первоначальную стоимость не сохранились, и сумма продажи превышала 250000 руб, то вам придется заплатить налог из следующего расчета:

(Сумма_продажи – 250000) х 13%. Сумма налога округляется по общим правилам до целых чисел.

5. Приступаем к заполнению декларации 3-НДФЛ.

Запускайте ярлык 3-НДФЛ с рабочего стола или оттуда, куда вы его засунули. Рабочее окно разделено на 3 части: верхнее «Создать-Открыть-Сохранить-Просмотр-Печать-Экспорт-Проверить-Word».

Слева разделы, которые нам понадобятся: « Задание условий. Сведения о декларанте. Доходы, полученные в РФ. Вычеты». Переход от раздела к разделу осуществляется тыканием мыши. Программа контролирует полноту заполнения каждого раздела, но можно перейти куда угодно, задав «пропустить все».

6. Заполнение раздела «Задание условий».

6.1. Тип декларации – «З-НДФЛ».

6.2. Общая информация.

Номер инспекции - выбирается из предложенного списка;

Поставить точку в поле «Первичная»;

Лучше поставить галку в поле «Не выводить дату на печать», но тогда придется дописать дату на уже распечатанной декларации вручную.

6.3. Статус декларанта – в общем случае «физическое лицо, получившее доходы от налоговых агентов». Если вы, конечно, не относитесь к остальным перечисленным категориям.

6.4. Имеются доходы – «учитываемые «справками о доходах физического лица», доходы по договорам гражданско-правового характера, по авторским вознаграждениям, от продажи»

6.5. Достоверность подтверждается – «лично», если декларацию подписывать будете сами.

7. Заполнение раздела «Сведения о декларанте».

Особых сложностей в заполнении этого раздела нет. Основная трудность – внимательность и аккуратность при заполнении полей.

Вид документа – «паспорт гражданина РФ»

Если вы не помните ваш индекс, то можно узнать там же, где и номер налоговой - после указания полного адреса, индекс появится в строке этого адреса

Код региона тоже выбирается из предложенного списка.

При вводе крупных городов СПб, Мск, их нужно искать в поле \"регион\" и не указывать поля \"населенный пункт\", \"город\", \"район\", если только это не пригородные населенные пункты

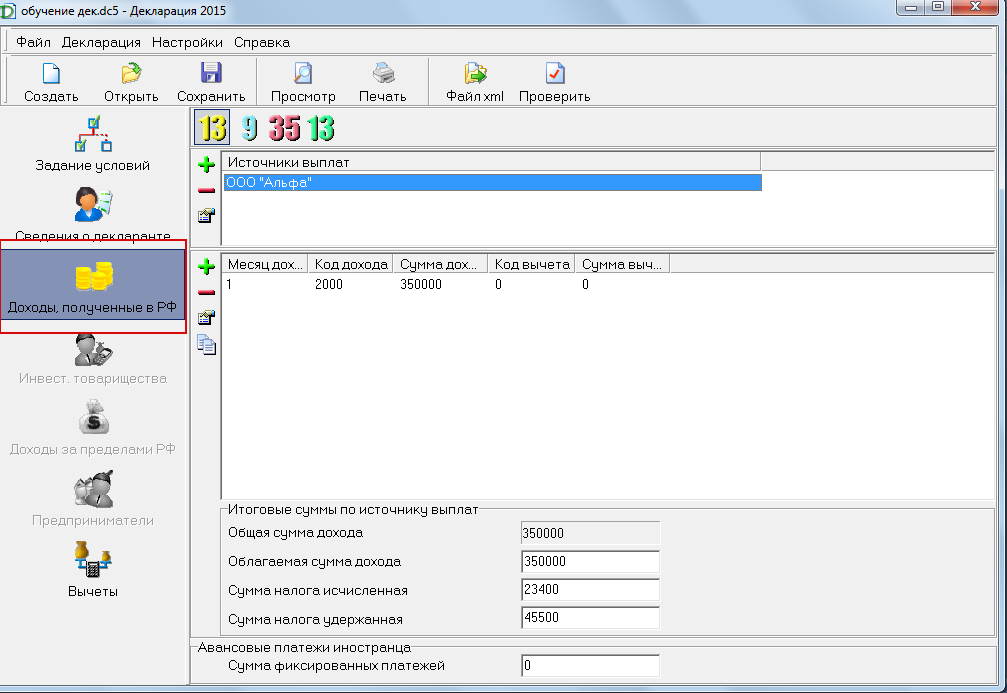

8. Заполнение раздела «Доходы, полученные в РФ»

Еще раз повторимся, что данная инструкция предназначена исключительно для тех, кто в 2006 г. получал доходы, состоящие из заработной платы от работодателя, и средств, полученных от продажи автомобиля, и не предназначена для заполнения декларации о доходах, полученных из других источников.

Доходы, полученные от продажи имущества (авто) облагаются налогом по ставке 13%. Убедитесь, что вы находитесь на закладке именно 13 %: рабочее окно разделено на 2 части – «источники выплат» и таблица «месяц дохода-код дохода-сумма дохода-код вычета-сумма вычета».

9.1. Ввод данных о продаже автомобиля.

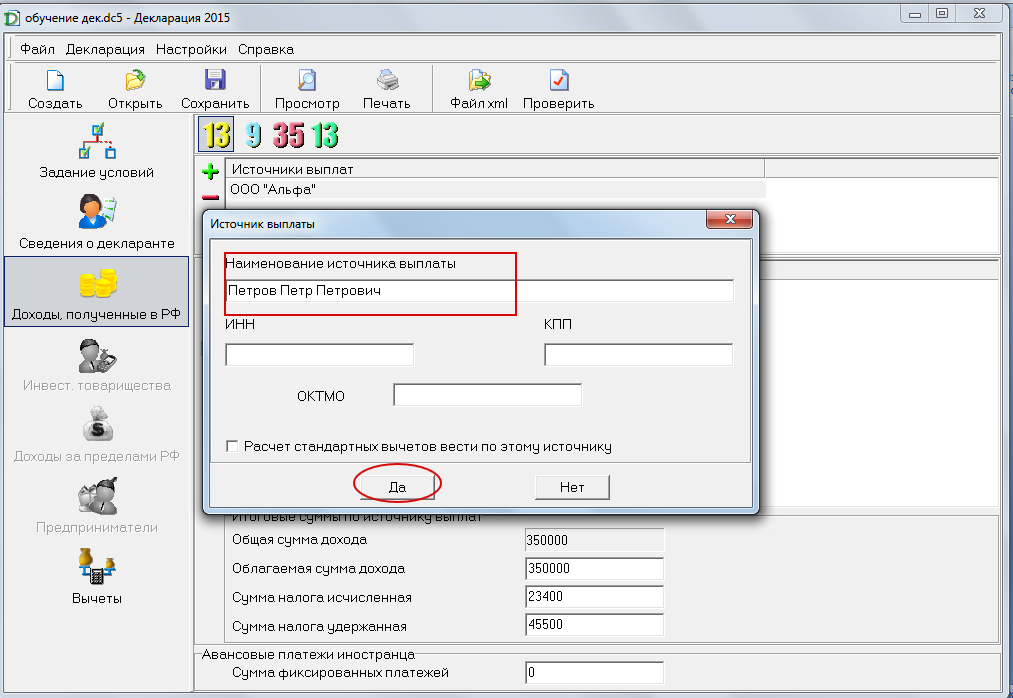

Наименование источника выплат – ФИО покупателя вашего автомобиля.

Остальные поля не заполняются. «Да» - ввести информацию в декларацию.

Выбираем код дохода «1520 – Доходы от реализации иного имущества (доли), кроме ЦБ». Вводим сумму полученного дохода – сумму продажи автомобиля.

Выбираем код вычета (расхода) – в зависимости от вашей конкретной ситуации (см. п.5):

Вариант а)– код вычета 304 «Продажа имущества, находящегося в собственности 3 года и более».

Вариант б) – код вычета 305 «В сумме документально подтвержденных расходов».

В окне «сумма вычета (расхода)» введите сумму, указанную в документах, подтверждающих покупку вами автомобиля.

Варианты в) и г) – код вычета 303 «Продажа имущества, находящегося в собственности менее 3-х лет (в пределах 250000 руб.)»

Ставим цифру месяца, в котором был получен доход.

В таблице «Итоговые суммы по источнику выплат» ничего заполнять и редактировать не надо.

9.2. Ввод данных со справок 2-НДФЛ.

Нажимаем «+» в окне «источники выплат».

Наименование источника выплат – введите наименование места вашей работы, так как это указано в разделе 1 справки 2-НДФЛ. Введите ИНН, КПП и ОКАТО. Если на месте работы вам предоставлялись стандартные налоговые вычеты (это видно, если в справке 2-НДФЛ заполнен раздел 4), поставьте галочку в окне «Данный источник предоставлял стандартные вычеты».

Нажимаем «+» во втором окне. Появляется таблица «Сведения о доходе».

Выбираем код дохода, который указан в разделе 3 справки 2-НДФЛ, обычно это код 2000 – «Заработная плата и другие выплаты во исполнение трудового договора», либо код 2012 – «суммы отпускных выплат» и введите сумму, которая указана в справке в соответствующем месяце. Номер месяца тоже необходимо ввести.

Повторить процедуру для другого месяца.

После того, как вы ввели все цифры раздела 3 справки 2-НДФЛ, проверьте таблицу «Итоговые суммы по источнику дохода». Общая сумма дохода должна совпадать с суммой в графе 5.1 справки 2-НДФЛ, заодно вручную поставьте цифры в окна «облагаемая сумма дохода», «сумма налога исчисленная» и «сумма налога удержанная» в соответствии с графами 5.2, 5.3 и 5.4 справки 2-НДФЛ.

Повторить процедуру для другого места работы, если нужно.

10. Собственно заполнена вся декларация.

Сохраняйте ее, просматривайте, распечатывайте 2 экземпляра, подписывайте.

Если вы ставили коды вычета 304 и 305 – прикладывайте документы (копии документов), подтверждающих факт владения автомобилем более трех лет или первоначальную стоимость ее приобретения. В случае приложения оригиналов вам лучше идти в налоговую инспекцию и подавать декларацию лично, чтобы ваши документы нигде не затерялись.

Если вы ставили код вычета 303, то можете в налоговую не ходить, а отправить декларацию по почте, ценным письмом с описью вложения. Желательно еще и с уведомлением о получении. Только не забудьте, что декларация должна быть подана или отправлена не позднее 30 апреля (в этом году из-за переноса праздников – 2 мая).

11. Кроме декларации необходимо написать и подать в налоговую инспекцию следующее заявление:

«Руководителю Инспекции ФНС РФ №…….

От ФИО, ИНН, Адрес, паспортные данные

Заявление.

Прошу предоставить мне имущественный налоговый вычет при исчислении налога на доход, полученный в 2006 году от продажи принадлежавшего мне на праве собственности автомобиля марки ___________, гос.№______ в размере ________ руб. на основании п.1 ст.220. НК РФ.

Дата, личная подпись.»

В случае, если представлены документы, подтверждающие расходы на приобретение автомобиля и в декларации проставлен код вычета 305, текст заявления следует сформулировать следующим образом:

«Прошу при исчислении налога на доход, полученный в 2006 году от продажи принадлежавшего мне на праве собственности автомобиля марки ___________, гос.№______ уменьшить сумму полученного мной дохода в размере _________рублей на сумму фактически произведенных и документально подтвержденных расходов на приобретение указанного автомобиля в размере__________рублей.»

12. Как платить налог.

Если при заполнении декларации получилась сумма к уплате, то ее в конце-концов придется заплатить. В настоящее время механизм уплаты НДФЛ физическими лицами на уровне инструкций налоговой службы четко не регламентирован. Соответственно в описываемом случае следует соблюдать следующие предписания Налогового Кодекса:

Лица, получившие доход от продажи имущества (в описываемом случае – автомашины), исчисляют и уплачивают соответствующий налог самостоятельно (п/п 2 п.1 ст.228, а также п.2 той-же статьи);

Сумма налога должна быть уплачена по месту жительства в срок до 15 июля года, следующего за отчетным (п.4 ст.228).

В связи с изложенным, если вы до 15 апреля вы не дождались извещения налоговой инспекции об уплате налога (на практике по результатам проверки декларации такие извещения вместе с уже заполненными платежными документами высылались в адрес налогоплательщиков не так уж редко) – идите в банк платить налог самостоятельно. Реквизиты для уплаты налога можно найти на сайтах конкретных налоговых инспекций или посмотреть в самой налоговой инспекции. По опыту, вся нужная информация (реквизиты, режимы работы, коды ОКАТО) всегда вывешена на стенах инспекций, правда в самом неудобном месте. Код бюджетной классификации (КБК) указан на странице 4 декларации 3-НДФЛ (вы ведь сохранили у себя один экземпляр).

Чем же мы рискуем, не подав декларацию и не уплатив налог?

Здесь тоже возможны различные варианты. Прежде всего, поскольку подача декларации является обязательной, её непредставление является нарушением, предусмотренным ст. 119 Налогового кодекса РФ. Ответственность – штраф в размере 5 % от подлежащей уплате суммы за каждый полный или неполный месяц, прошедший со дня, установленного для её представления, но не более 30 % от суммы неуплаченного налога и не менее 100 рублей. Если же срок представления декларации нарушен более чем на 180 дней – ответственность более строгая: 30 % от неуплаченной суммы налога, и 10 % от этой суммы за каждый полный или неполный месяц, начиная со 181-го дня просрочки представления декларации.

Правда здесь есть один нюанс: если сумма сделки, как это ни парадоксально звучит, точно неизвестна ни гражданину, ни налоговой инспекции – фактически возможен только штраф в размере 100 рублей. А причины, по которым эта сумма может быть неизвестна, банальна – зачастую автомашины продаются, как принято говорить «по доверенности», поэтому официальный собственник автомашины, на которого она зарегистрирована, не знает и не может знать, какая сумма была указана в договоре или справке-счёте при оформлении машины доверенным лицом от его имени. Налоговому органу тоже непросто узнать сумму сделки – обмен информацией с ГИБДД пока ещё чётко не налажен, и несмотря на то, что о снятии автомашины с учёта налоговый орган информируется ГИБДД, однако автомашина после снятии с учёта может быть вообще не поставлена на учёт либо зарегистрирована в другом регионе, с которым обмен информацией не осуществляется, а потому налоговый орган не имеет возможности установить точную сумму сделки и как следствие – рассчитать размер штрафа, подлежащий уплате в определённом размере от суммы сделки.

Что касается возможности привода, привлечения милиции или судебных приставов – данные угрозы со стороны налогового органа на имеют под собой никаких оснований: взыскание налога с физического лица производится только в судебном порядке. При этом до подачи иска в суд налоговый орган обязан направить гражданину требование об уплате налога. Требование – это направленное налогоплательщику письменное извещение о неуплаченной сумме налога и об обязанности уплатить в установленный срок сумму налога и соответствующие пени.

Итак, выводы. При покупке и продаже автомашины документы, подтверждающие факт сделки, её условия, сумму и факт получения и передачи денег, необходимо сохранить у себя. Также надо подать декларацию с указанием полученного дохода, к которой при наличии оснований для применения налогового вычета нужно приложить заявление о предоставлении этого вычета. Ни в коем случае не продавать автомобиль «по доверенности» - минусов от данного варианта «продажи» гораздо больше, чем выгоды, начиная от невозможности правильно и точно отчитаться о полученном доходе и заканчивая возможными претензиями со стороны не только налоговых органов не только по поводу транспортного налога, который платится до тех пор, пока автомашина зарегистрирована на продавце, но и возможных проблем от совершения ДТП новым владельцем машины.

Если же автомашина была передана по доверенности и найти доверенное лицо, чтобы получить документы или узнать сумму сделки, не получается, можно также посоветовать подать декларацию, указав хотя бы примерную сумму сделки, исходя из марки автомобиля (или просто сумму, которая была получена «за доверенность» - как правило, об этом сохраняется расписка). Поскольку узнать и доказать точную сумму сделки налоговая инспекция вряд ли сможет, остаётся надеяться, что судебных преследований не последует. Однако в случае их возникновения лучше обратиться к юристу с конкретными вопросами, связанными именно с этой проблемой, поскольку взыскание налога и пеней за просрочку его уплаты является довольно сложным и проблематичным для налоговых органов, и как показывает практика, при этом ими допускаются различные нарушения и ошибки, которые помогают благополучно разрешить ситуацию и выйти из неё с наименьшими потерями.

И последнее. В настоящее время система информационного взаимодействия государственных органов постоянно совершенствуется, налаживается обмен информацией, сокращаются сроки ее получения. Кроме того, в соответствии с главой 14 НК РФ у налоговых органов есть ряд полномочий для осуществления налогового контроля, включая проведение налоговых проверок, запрос документов и сведений, привлечение свидетелей. Поэтому с течением времени вероятность того, что налоговые органы смогут не только отследить факт снятия автомобиля с учета и, предположив факт его продажи, прислать «письмо счастья», но и документально доказать полученный, но незадекларированный доход от его продажи, неуклонно повышается. И поэтому мы искренне надеемся, что данная статья поможет вам не бегать от налоговой инспекции, а грамотно отчитаться за полученный доход от продажи автомобиля, в большинстве случаев сведя налоговые платежи к нулю.

По материалам: www.info.auto.ru

- Пирожки с тыквой в духовке на дрожжевом, песочном, слоеном тесте

- Идеальные сырники с манкой (всегда держат форму) Рецепт вкусных сырников с манкой

- Сырники из творога с манкой рецепт с фото пошагово на сковороде пышные Рецепт сырников из творога пошагово с манкой

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Мортаделла - итальянская колбаса

- Как приготовить брокколи брокколи с грибами в сметанном соусе Что приготовить из брокколи и грибов

- Как правильно приготовить овсяный суп на плите, в мультиварке и горшочках

- Расклады на картах таро на личность

- Онлайн гадание «Выбор из двух вариантов» на картах Таро с толкованием результата

- Меню для кафе (варианты оформления и образец)

- Великие об успехе. Отступать — всегда рано! Подборка мотивирующих цитат для достижения успеха и своих целей

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Икра из патиссонов: лучшие рецепты Икра из патиссонов на зиму простой рецепт

- Бананово-шоколадная паста Банан шоколадная паста

- Осетинский пирог с сыром и зеленью

- Осетинские пироги — лучшие пошаговые рецепты