Управленческий баланс холдинга внутренняя наценка. Удобные и понятные отчеты. Отчет о прибылях и убытках

Главный отчет предприятия за отчетный период и основной результат функционирования системы управленческого учета за тот же время.

Баланс выполняет три функции:

1. Проверочная.

2. Информационная.

3. Аналитическая.

Теперь по порядку:

1. Проверочная.

Если ваш баланс сошелся (то есть актив баланса равен пассиву), то значит все операции внесены верно и нет арифметических ошибок и ошибок по невнимательности (например: товар на клиента отгружен, но его задолженность не увеличена). То есть сведенный баланс гарантирует отсутствие ошибок при внесении информации. Правильность вносимой информации баланс гарантировать не может.

То есть, если используется неверная информация при вводе данных (например: по документам отгрузили 100 тонн, а на самом деле отгрузили 105), то при сведении баланса по концу отчетного периода вы никакой ошибки не увидите. Это ошибка всплывет при инвентаризации склада (конечно, может и покупатель сказать, что приехало товара больше, чем по документам, но так бывает не часто), но это уже будет не ошибка учета, а недосмотр работников склада, за который они и будут возмещать потери.

2. Информационная

В правильно сведенном балансе находится информация обо всем имуществе вашего предприятия, а так же обо всех его долгах. Форм баланса может быть великое множество, но они будут примерно одинаковы, ибо придумать что-то новаторское просто невозможно.

Поэтому опишу две формы.

Первая форма – баланс на дату,

Вторая форма – баланс в динамике за финансовый год.

То есть классическая форма из пяти разделов:

· два в активе:

o Необоротные средства;

o Оборотные средства.

· три в пассиве:

o Собственный капитал;

o Долгосрочные обязательства;

o Краткосрочные обязательства.

Разделы расположены по мере

увеличения ликвидности сверху вниз.

Строки, выделенные оранжевым цветом, являются

расшифровкой вышестоящей над ними строки.

Стоит только добавить ещё о

строке 1.4 в Пассиве. «Финансовый результат с начала года» эта цифра является

накопительной и рассчитывается путем суммирования данной строки из прошлого

месяца с прибылью за отчетный месяц (строка 1.5).

Нижняя красная строка

проверочная, если в ней появляется хоть какая-то цифра, значит актив не равен

пассиву.

Баланс в динамике:

Собственно говоря, все те же

самые разделы, что и в предыдущей форме (а по другому и быть не может!), только

другое построение отчета.

К плюсам данной формы относится наглядность

динамических изменений в течение года.

К минусам – меньшая наглядность

общей структуры баланса и соотношения активов и пассивов. Но это мое личное

мнение. Так что при

утверждении форм вполне можно обойтись только вторым вариантом формы. Тогда как

если Вы захотите все ж таки делать первый вариант, вам придется для

демонстрации динамики делать и второй вариант. То есть без первого варианта

отчетность делать можно, без второго нет.

С анализом динамики изменения

статей баланса

я думаю все ясно: берут отдельно взятую строку и смотрят её

изменения в течение рассматриваемого периода (квартал, полугодие, год и т.д.).

Можно и нужно смотреть комплексно, используя не только баланс, но и отчет о

прибылях и убытках (о нем поговорим чуть позже). Например: динамику изменения

дебиторской задолженности и объема реализации продукции.

Управленческий баланс — это отчет о финансовом положении компании на определенный момент времени. Его можно сравнить с фотографией вашего бизнеса.

3 важных момента об управленческом балансе:

Управленческий баланс дает ответ на вопрос: «Где ваши деньги?»:

- Сколько всего средств имеет компания?

- Откуда взялись деньги?

- На что деньги потрачены?

Это ключевой отчет, из которого можно взять важные финансовые показатели, в том числе для управления продажами выполнение .

Управленческий баланс является основным проверочным и связующим звеном с отчетами о прибылях и убытках и движении денежных средств.

Управленческий баланс: общая структура

Структура управленческого баланса:

- пассивы — источники капитала;

- активы — использование капитала.

В управленческом балансе активы делятся на оборотные и внеоборотные

- Оборотные

- денежные средства

- товарные запасы

- дебиторская задолженность

- Внеоборотные

- основные средства

- нематериальные активы и т. д.

В управленческом балансе пассивы состоят из:

- собственного капитала;

- долгосрочных обязательств (свыше 1 года);

- краткосрочных обязательств (долги по зарплате, налоговые обязательства, счета поставщиков к оплате).

Управленческий баланс: анализ показателей

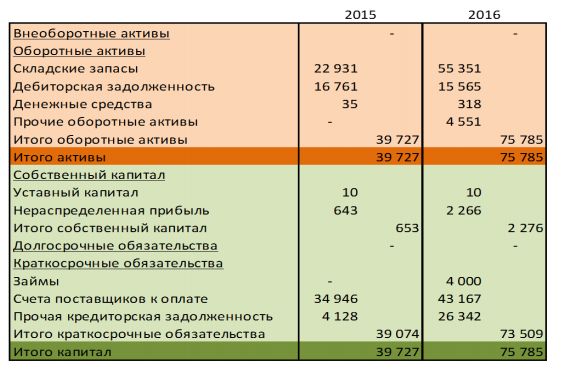

Рассмотрим пример в динамике.

Из таких управленческих данных можно получить следующую информацию для дальнейшего анализа:

- В части активов управленческого баланса:

Внеобороные активы. Отсутствуют.

Складские запасы. Наблюдается ситуация затоваренности в 2016 году по сравнению с 2015 годом. Подобная динамика складских запасов может говорить об отрицательных тенденциях в бизнесе.

Дебиторская задолженность. Она уменьшилась по сравнению с предыдущим годом. С учетом затоваренности (показатель — складские запасы вырос) и снижения дебиторской задолженности можно предположить, что ситуация с продажами в компании ухудшилась. Но точнее об этом скажет строка «Итого активы».

Денежные средства. Сам по себе не самый сильный показатель, чтобы делать какие-то однозначные выводы. Не стабилен. Может измениться в любой момент.

Валюта баланса. Отражена в строке «Итого активы», увеличилась в 2 раза. Учитывая тот факт, что большинство цифр по сравнению с прошлым годом выросло, предварительно можно рассуждать о том, что компания все же не испытывает сложностей с продажами.

- В части пассивов управленческого баланса

Уставный капитал. Не изменился

Собственному капиталу стоит уделить особое внимание. И одна из задач бизнеса заключается в том, чтобы показатель собственного капитала не был отрицательным.

Он бывает отрицательным в следующих двух случаях:

- деятельность компании убыточна;

- собственник забирает из бизнеса средств больше, чем компания зарабатывает.

Отрицательный собственный капитал говорит о том, что вы должны больше, чем имеете.

Замерять его необходимо ежемесячно. Собственный капитал считается следующим образом. На 1 число месяца проводится инвентаризация активов и обязательств. Разность между этими двумя показателями укажет на величину собственного капитала.

Нераспределенная прибыль. Увеличилась почти в 4 раза. Рост однозначно свидетельствует о позитивных процессах и росте продаж.

Займы. В 2016 г. появились займы, которых не было в предыдущем. На общем фоне величин остальных показателей это изменение можно трактовать как негативное. То есть бизнес требует дополнительного вливания денег. Если принять во внимание возросшие складские запасы, рост прибыли, снижение дебиторской задолженности, то можно предположить, что:

- Бизнес развивается и требует дополнительных вливаний

- Много денежных средств вложено в материальные запасы

- Скорее всего компания уже испытывает кассовые разрывы

- Ликвидности на устранение кассовых разрывов и рост предприятия не хватает.

Счета поставщиков к оплате. Показатель серьезным образом увеличился. Одним из важных показателей деятельности является отношение дебиторской задолженности к кредиторской. Желательно, чтобы оно равнялось единице. В нашем же случае дебиторка почти в 3 раза меньше.

2. Рентабельность собственного капитала = прибыль/собственный капитал.

3. Оборачиваемость запасов = выручка/среднегодовой остаток запасов. Чем больше коэффициент, тем выше рентабельность капитала.

4. Длительность периода хранения запасов в днях. Показатель представляет собой среднее количество дней между приходом товара на склад и его отгрузкой покупателю.

5. Длительность периода оборачиваемости дебиторской задолженности в днях. Она представляет собой среднюю отсрочку для оплаты товара/услуг клиентами.

6. Длительность периода оборачиваемости кредиторской задолженности в днях. Она представляет собой среднюю отсрочку по расчету с поставщиками.

7. Денежный цикл, на основании расчета которого решается проблема кассовых разрывов. Он рассчитывается по формуле:

Оборачиваемость товарных запасов (в днях) + оборачиваемость дебиторской задолженности (в днях) — оборачиваемость кредиторской задолженности (в днях).

Чем выше позиция сотрудника, тем больше убыток.

Мы рассмотрели структуру и основные показатели управленческого баланса. Используйте их, чтобы вовремя сделать правильные выводы о финансовом состоянии вашего предприятия и эффективно управлять своими продажами и бизнесом.

заместитель директора ООО «Сервис-Трейд», ранее была финансовым директором ООО «Ангара», заместителем генерального директора по экономике и финансам-главным бухгалтером ОАО «Стерлитамакский завод строительных машин»

Управленческие балансы разных компаний существенно отличаются по формам, способам формирования, методикам. Главное, чтобы отчеты были удобны в использовании, детализированы, четко структурированы, прозрачны и эффективны. В качестве инструмента можно использовать Excel.

Что такое управленческий баланс , думаю, каждый финансовый директор отлично знает. Я неоднократно сталкивалась с необходимостью формирования управленческой версии баланса: при внедрении системы бюджетирования, из-за неудобства применения традиционного, бухгалтерского формата баланса, из-за выдвижения новых пожеланий вышестоящего руководства. Причин было много.

По формам, способам формирования, методикам управленческие балансы разных компаний существенно отличаются. Главное, чтобы отчеты были удобны в использовании, детализированы, четко структурированы, прозрачны и эффективны. А вот цели и задачи у них одинаковые. Напомню их.

1. Управление активами и обязательствами. Необходимо продемонстрировать простым, понятным способом, как себе, так и внешним пользователям, откуда взялись средства и куда их вложили. Отмечу, что, решив эту задачу, вы убиваете двух зайцев сразу: так как элементы баланса четко расписывают все финансовые потоки, становится гораздо проще формировать план (график) движения денежных средств (БДДС).

2. Управление финансовым состоянием. Обычно этот пункт находится под жестким контролем у контрагентов-кредиторов, и особенно у банков-партнеров, ведь именно их больше других интересует исполнение договоренностей и подписанных ковенант. Качественно составляя управленческий баланс, вы сможете гораздо точнее и быстрее прогнозировать финансовые показатели работы компании, контролировать их исполнение и тем самым снижать многочисленные риски бизнеса.

3. Управление балансом (или балансировка баланса). Если на предприятии используется прогнозный баланс, то вы по умолчанию применяете метод двойной записи. Даже при ведении управленческой отчетности в Excel вы можете легко настроить формулу, которая автоматически проведет балансировку формы. Для простоты восприятия эту форму можно изобразить так, как в таблице 1.

Таблица 1. Форма балансировки управленческого баланса

Формируя управленческий баланс , чаще всего финансовые директора небольших компаний прибегают к быстрому способу решения этой задачи: в Excel дорабатывают форму бухгалтерского баланса путем расширения аналитики. Но не всегда полученный результат является той формой, которую желают видеть руководители.

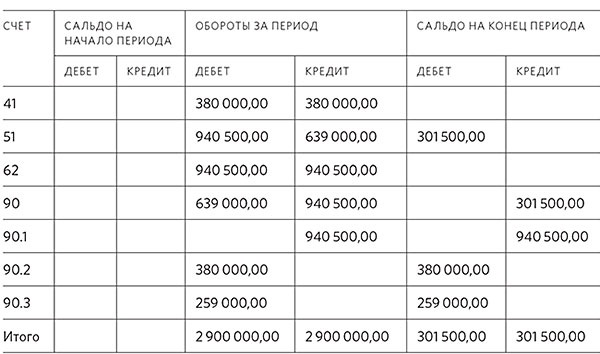

Работая финансовым директором на предприятии, занимающемся оптовой и розничной торговлей химией и нефтехимией, я столкнулась с необходимостью построения системы бюджетирования и управленческого учета с нуля. Предприятие только вошло в группу компаний, а весь учет раньше велся бухгалтером путем преобразования оборотно-сальдовой ведомости в разрезе субсчетов в бюджет доходов и расходов (БДР), пример см. в таблице 2. В результате получалась незамысловатая табличка в Excel (табл. 3). Почему она не устраивала? Проблемы наглядны, руководитель не видит связи с другими управленческими формами, нет разбивки на центры финансовой ответственности и по видам деятельности компании.

Таблица 2. Оборотно-сальдовая ведомость за месяц

Таблица 3. Форма управленческого баланса на базе оборотно-сальдовой ведомости

В моем понимании в версии управленческого баланса, являющейся одним из основных элементов бюджетирования, помимо широких возможностей по управленческому учету, параллельному учету по МСФО и консолидации отчетности можно реализовать дополнительно такие возможности, как:

- внутрифирменное бюджетирование и планирование;

- планирование и контроль расходования ресурсов;

- контроль над управлением оборотным капиталом;

- регламентация бизнес-процессов.

Создание управленческого баланса в Excel

Даже не имея специально настроенного прикладного ПО, все вышеперечисленное можно реализовать в Excel и получить требуемый результат. Собственно, именно это я и сделала на упомянутом выше предприятии.

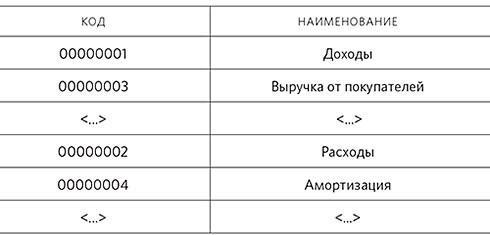

Шаг 1. Создание единых справочников бюджетной системы в едином стиле:

«Статьи движения денежных средств» и «Статьи доходов и расходов» (пример см. табл. 4);

Таблица 4. Справочники «Статьи движения денежных средств» и «Статьи доходов и расходов»

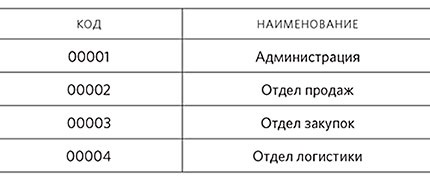

«Центры финансовой ответственности (ЦФО)» (пример см. табл. 5);

Таблица 5. Справочник «Центры финансовой ответственности (ЦФО)»

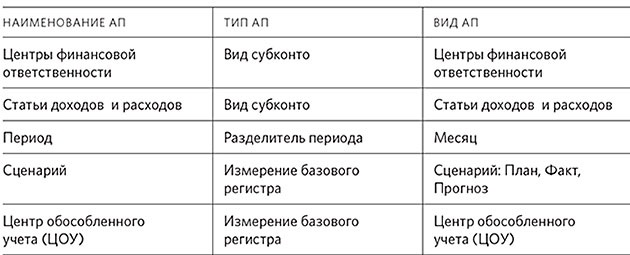

Аналитические признаки (пример см. табл. 6).

Таблица 6. Аналитические признаки (АП)

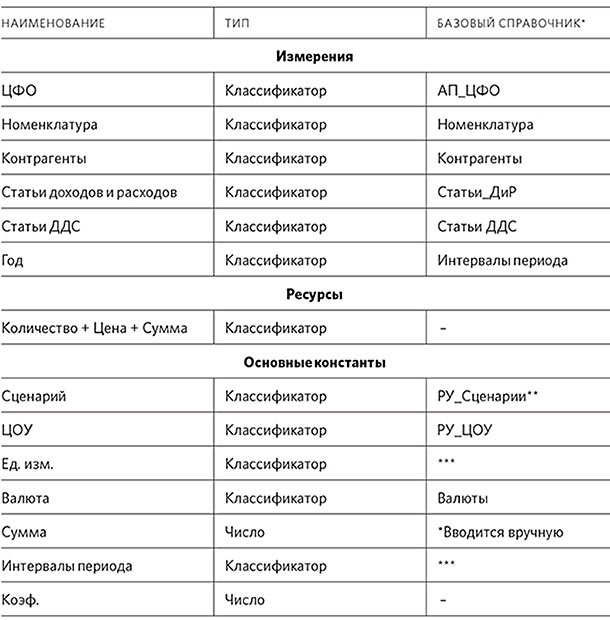

Шаг 2. Настройка видов аналитики под бизнес предприятия (пример см. в табл. 7).

Таблица 7. Виды аналитики

* Применяется для составления сводной таблицы Excel.

** РУ – ручное управление.

*** Выгружается из системы бухгалтерского учета, например «1С».

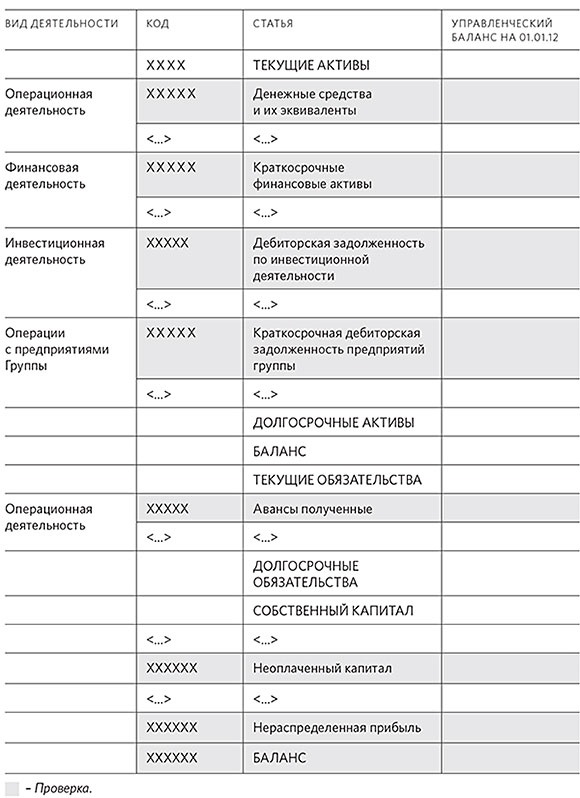

Шаг 3. Оценка результатов работы каждого направления деятельности предприятия.

Для этого управленческий баланс приводится в формат, который указан в таблице 8. Такая форма управленческого отчета имеет следующие характеристики:

- дает объективную экономическую информацию о ресурсах компании (активах), предъявленных претензиях на ресурсы (обязательствах) и доле ресурсов, причитающихся владельцам (капитале);

- представляет собой фиксированный набор строк с выводом числовых показателей. Отмечу, что эти показатели выводятся на конец каждого месяца, выбранного в шапке отчета, причем в заголовке отчета должно быть описание, на конец какого конкретно месяца показатели рассчитываются.

Таблица 8. Форма управленческого баланса

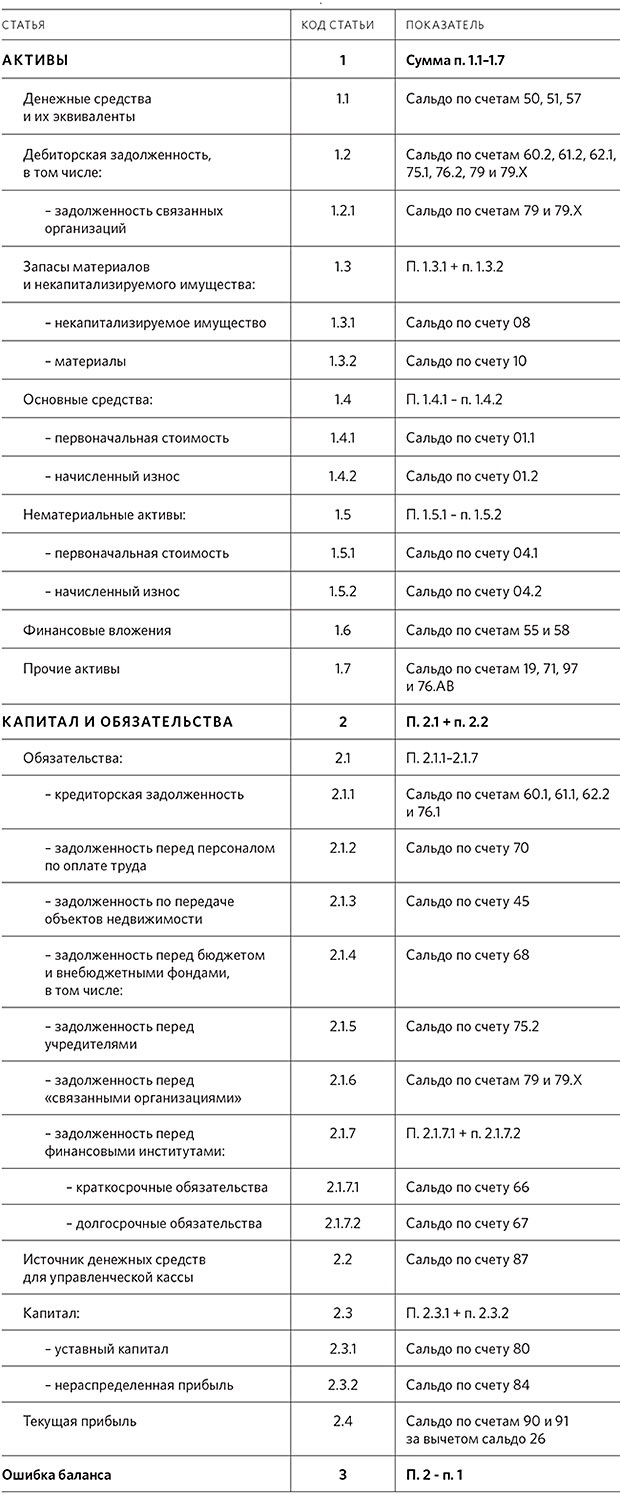

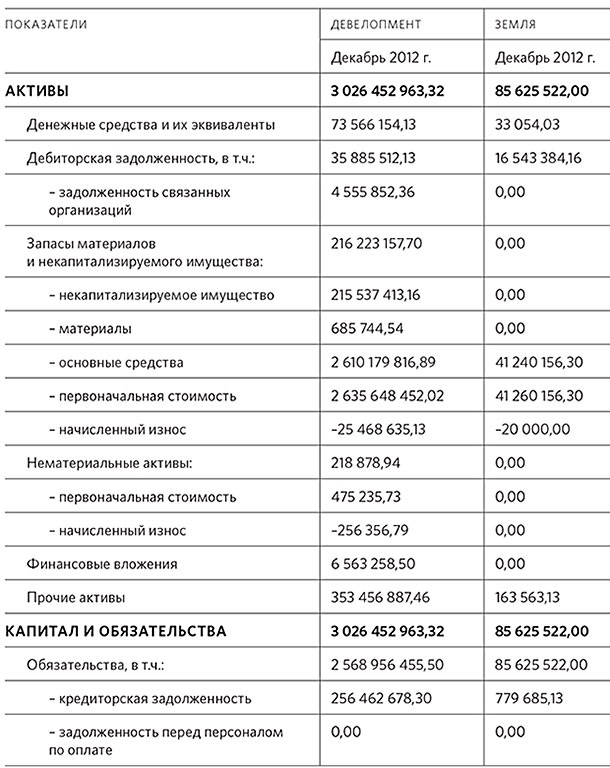

Подходит такая форма больше крупным и средним предприятиям, для малого бизнеса в таблице 10 представляю фрагмент другого варианта баланса. В случае применения вами трансформации бухгалтерских данных на управленческий план счетов предлагаю применить таблицу 9, которая является подобным перечнем показателей отчета с описанием их заполнения.

Таблица 9. Состав показателей отчета «Управленческий баланс»

Таблица 10. Форма управленческого баланса для малого бизнеса

Помимо вышеприведенной структуры управленческого баланса вы можете сделать свою собственную версию блоков, например:

- Основной капитал;

- Текущий оборотный капитал - обороты только по операционной деятельности;

- Долги;

- Денежные средства;

- Капитал.

Я не случайно уделяю столь пристальное внимание блокам. Применяя такой подход при формировании управленческого баланса, за счет разделения на виды деятельности и центры ответственности, увеличения детализации вплоть до выделения VIP-дебиторов и кредиторов в общем составе, вы сможете устанавливать рычаги контроля по управлению оборотным капиталом как по каждой бизнес-единице, так и по предприятию в целом.

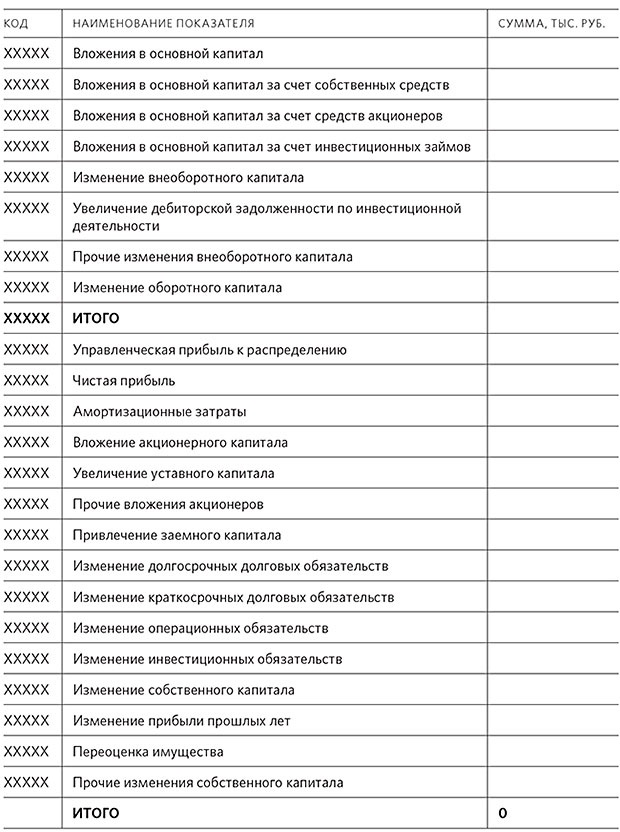

Шаг 4. Визуализировала анализ изменений структуры управленческого баланса. Очень удобно это делать, пользуясь таблицей 11. Она проста, понятна, и, главное, в ней присутствуют все обычно требуемые руководством показатели работы предприятия.

Таблица 11. Визуализация анализа изменений структуры управленческого баланса

Так, с помощью всего лишь нескольких простых таблиц Excel, я сформировала структурированный, детализированный управленческий баланс, который можно переклассифицировать с применением принципов существенности и признания операций в учете. Можно сказать, тем самым я приблизила управленческую форму баланса чуть ближе к МСФО.

Все упомянутые в статье таблицы вы можете скачать по ссылке в конце статьи.

Опытом поделилась Татьяна Толстова , финансовый директор ООО «Ангара».

В данной статье мы рассмотрим методику формирования управленческого баланса в системе управленческого учета ESYSI. Мы рассмотрим типовые схемы настройки управленческого баланса, но это не означает, что не существует других вариантов настройки и других методик формирования баланса. В данной статье мы не будем рассматривать способы и методику настройки ввода начальных остатков - этому вопросу мы посвятим отдельную статью.

Отличительной особенностью в формировании управленческого баланса в системе ESYSI является возможность учета операций (транзакций) не применяя принцип двойной записи (дебит / кредит). Не использование принципа двойной записи дает ряд существенных преимуществ:

- мы можем при необходимости упростить учет и исключить лишние проводк (например, в случае учета части затрат кассовым методом),

- нам не требуется в конце месяца делать "закрывающие" проводки,

- мы можем формировать управленческий баланс за любые даже незавершенные периоды времени и баланс не будет "плыть".

Для того, чтобы мы могли обойтись без принципа двойной записи, нам необходимо, чтобы каждая из транзакций в журнале операций находила свое отражение в двух статьях баланса. Операция должна затрагивать статьи баланса в одной из следующих комбинаций:

- уменьшать одну статью актива и увеличивать другую статью актива,

- уменьшать одну статью пассива и увеличивать другую статью пассива,

- уменьшать статью актива и уменьшать статью пассива,

- увеличивать статью актива и увеличивать статью пассива.

Также необходимо отметить, что данные, отражаемые в управленческом балансе должны соответствовать данным других отчетов, полученным за этот же период:

- статья "Денежные средства" баланса со строками "Остаток денежных средств на начало периода" и "Остаток денежных средств на конец периода" отчета о Движении денежных средств,

- статья "Нераспределенная прибыль" (в части формирования прибыли за период) со строкой "Финансовые результа" отчета о Прибылях и убытках,

- статьи "Кредиторской и Дебиторской задолженности" с данными отчетов о Задолженности (по клиентам, поставщикам, кредитам и другими группами контрагентов).

Руководствуясь этими принципами, рассмотрим варианты настройки основных статей баланса.

Внеоборотные активы

Рассмотрим несколько вариантов отражения операций по учету основных средства и нематериальных активов (НМА) в балансе.

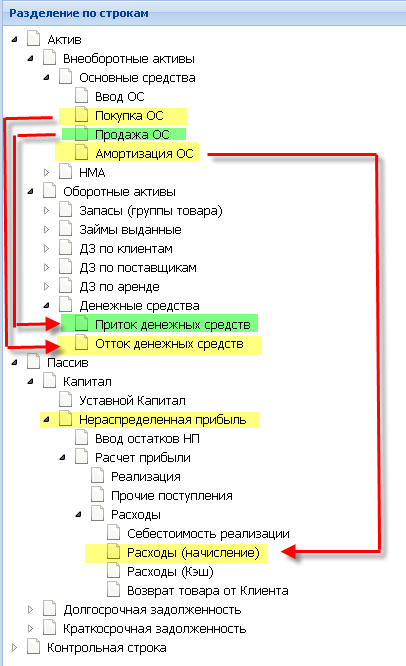

1 вариант: Учет Основных средства и НМА кассовым методом (скриншот под спойлером)

Операции по статье "Приобретение ОС" увеличивают статью Актива "Основные средства" и уменьшают статью Актива "Денежные средства". Здесь и в последующих вариантах формирование статьи баланса "НМА" полностью повторяет настройки статьи "Основные средства", поэтому мы будем рассматривать только пример учета Основных средств.

Недостаток этого метода заключается в том, что статья баланса "Основные средства" не будет уменьшаться (в случае если не планируются продажи ОС), а это значит, что через определенное время баланс будет содержать не совсем актуальные данные. Например, если мы приобретаем недвижимость (офисное помещение, и т.д.), то через некоторое время ее рыночная стоимость если не увеличится, то скорей всего останется на прежнем уровне, если же мы приобретаем автомобиль в качестве основного средства, то через 3-5 лет мы уже не сможем продать его по первоначальной стоимости. В подобных случаях имеет смысл использовать амортизационные отчисления.

Помимо отражения в балансе, операции по покупке и продаже ОС должны отражаться в отчете о Движении Денежных средств.

2 вариант: Учет Основных средства и НМА с амортизационными отчислениями (скриншот под спойлером)

Как и в 1-м варианте операции по статье "Приобретение ОС" увеличивают статью Актива "Основные средства" и уменьшают статью Актива "Денежные средства". Помимо операций по покупке и продаже ОС в системе должна быть создана операция "Амортизация ОС", которая будет являться начисляемой.

Начисление амортизации ОС должно уменьшать статью актива баланса "Основные средства" и также уменьшать статью пассива баланса "Нераспределенная прибыль".

Как рассчитывать амортизацию по различным группам ОС определяется принятой на предприятии методикой учета. Имеет смысл создать в системе несколько групп основных средств для присвоения им различных норм амотризационных отчислений.

Помимо отражения в балансе, операция по амортизации ОС должна отражаться в отчете о Прибылях и убытках.

Оборотные активы

В оборотных активах мы рассмотрим следующие статьи: Запасы, Займы выданные, Дебиторская задолженность, Денежные средства.

Запасы

Учет запасов (скриншот под спойлером)

Учет запасов в балансе лучше вести по укрупненным группам товаров. Для этого в справочнике Товаров должны быть созданы соотвествующие группы. На увеличение Запасов влияет операция "Поставка товара" (от Поставщика), а на уменьшение - операция списания (Себестоимость реализации (списание).

В этом примере мы рассматриваем упрощенный учет запасов торгового предприятия и без распределения коммерческих расходов на себестоимость продукции. Описание учета запасов на производственном предприятии лучше рассматривать в отдельной статье.

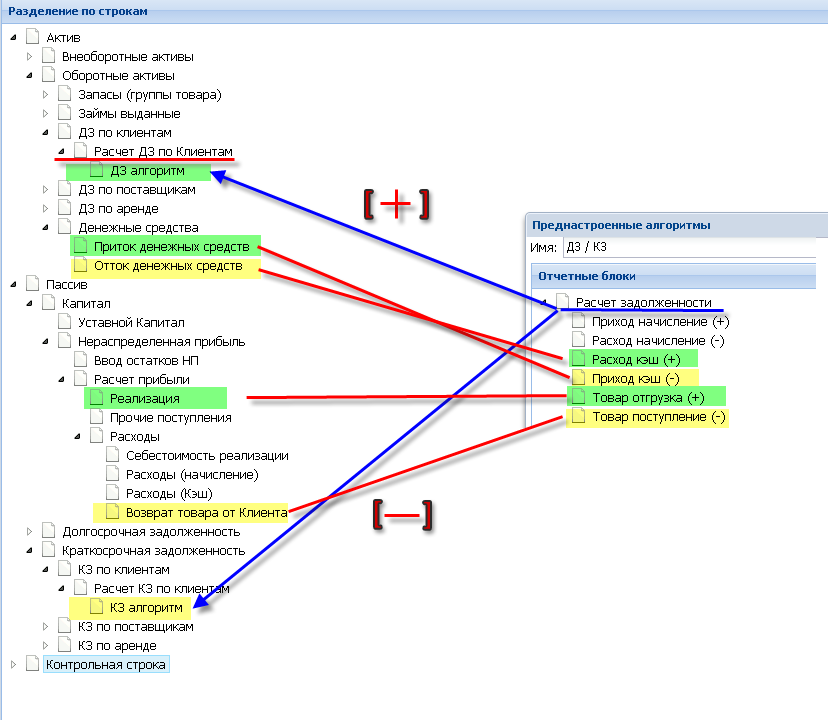

Операция Поставка (поступления товара от поставщика) увеличивает статью Актива "Запасы" и либо уменьшает статью Актива "Дебиторская Задолженность по поставщикам", либо увеличивает статью Пассива "Кредиторская задолженность по поставщикам" с помощью преднастроенного алгоритма "ДЗ/КЗ".

Операция "Себестоимость реализации (списание)" уменьшает статью актива "Запасы" и уменьшает статью Пассива "Нераспределенная прибыль".

Расчет статьи баланса "Запасы" может быть при дополнен операциями "Возврат товара поставщику" и "Возврат товара от клиента". При этом необходимо, чтобы данные статьи участвовали в расчете дебиторской и кредиторской задолженности, иначе пройзойдет "разрыв" баланса.

Помимо отражения в балансе, операция "Поставки товара от поставщика" отражается в отчете о "Задолженности по поставщикам". Операция "Себестоимость реализации (списание)" будет попадать помимо баланс и в отчет о Прибылях и убытках.

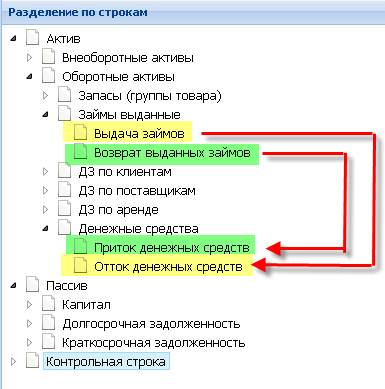

Займы выданные

Займы выданные (скриншот под спойлером)

Займы выданные рассчитываются как разница между "Возвратом выданных займов" и "Выдачей займов". Соответственно, операции по статье "Выдача займов" увеличивают статью Актива "Займы выданные" и уменьшают статью Актива "Денежные средства". Операции по статье "Возврат выданных займов" уменьшают статью Актива "Выданные займы" и увеличивают статью Актива "Денежные средства".

Дебиторская задолженность по группе контрагентов (клиентам)

Дебиторская задолженность по группе контрагентов на примере клиентов (скриншот под спойлером)

Алгоритм расчет статьи ДЗ по клиентам следующий: Фильтруются только операции с контрагентами входящими в группу "Клиенты" и с помощью преднастроенного алгоритма ДЗ/КЗ рассчитывается задолженность. Операции Расход Кэш и Отгрузка Товара (т.е. когда мы что-то отдаем контрагенту) увеличивают значение алгоритма, операции Приход Кэш и Постулпение Товара (когда мы что-то получаем от контрагента) - уменьшают значение алгоритма. Этот алгоритм формирует значения по каждому Клиенту, затем все положительные значения (когда сумма по Расходу кэш и Отгрузке Товара больше суммы по Приходу кэш и Поступленю Товара) по каждому клиенту суммируются и попадают в строку отчета Дебиторская задолженность по клиентам. Также суммируются все отрицательные значения, которые перемножаются на "-1" и попадают в строку отчета Кредиторская задолженность по клиентам.

В алогоритме расчета дебиторской / кредиторской задолженности по клиентам могут участвовать и операции с типами Приход (начисление) и Расход (начисление). Как правило эти операции могуть использоваться при взаимозачетах и в случае оказания дополнительных услуг (например, аренда помещений для клиента).

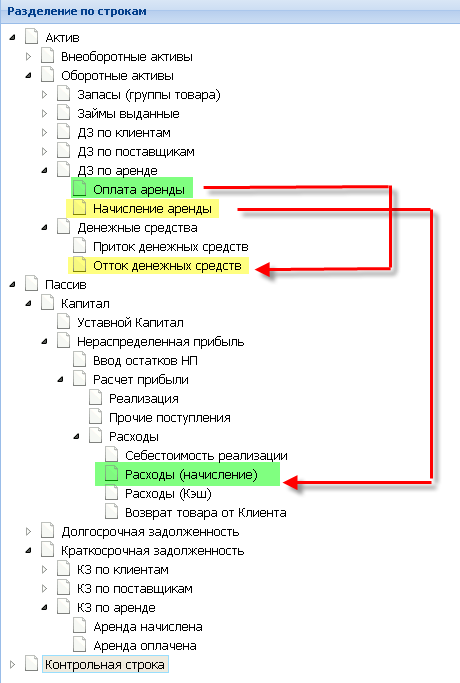

Дебиторская задолженность по статье

Дебиторская задолженность по статье (скриншот под спойлером)

Расчет дебиторской (или кредиторской) задолженности по статье (в данном случае по статье "аренда") реализуется следующим образом. Операции по оплате аренды увеличивает статью Актива "Дебиторская задолженность по аренде" и уменьшает статью Актива "Денежные средства", а операция по начислению аренды - уменьшает статью актива "Дебиторская задолженность по аренде" и уменьшает статью Пассива "Нераспределенная Прибыль.

Дебиторскую задолженность по статье аренда имеет смысл создавать тогда, когда оплата аренды носит не регулярных характер (месяц в месяц) и когда оплата аренды в рамках одного месяца может превышать сумму начислений по этой статье. Если оплата всегда идет с задержкой, то имеет смысл создавать только статью баланса "Кредиторская задолженность по аренде". Если же могут быть случаи когда в одном месяце оплата больше начисления, а в другом начисление больше оплаты, то имеет смысл создать и статью ДЗ по аренде и статью КЗ по аренде. Обязательно в таком случае необходимо поставить опцию "Суммировать только положительные" и "Суммировать только отрицательные" для расчета, соответсвенно, каждой статьи.

Операция по оплате аренды также отражается в отчет о Движении денежных средств, а операция о начислении аренды - в отчете о Прибылях и Убытках.

Денежные средства

Расчет статьи денежных средства достаточно прост. Приток денежных средств будет увеличивать значение по статье, отток денежных средств - уменьшать. Остатки денежных средств в балансе должны совпадать с расчетными остатками отчета о Движении денежных средств как на начало периода, так и на конец.

Капитал

В разделе баланса Капитал мы рассмотрим настройку статей "Уставной Капитал" и "Нераспределенная прибыль".

Уставной Капитал, так как остается неимзенным может быть привязан только к одной операции - Ввод остатков по Уставному Капиталу.

Нераспределенная прибыль должна полностью повторять расчет отчета о Прибылях и Убытках. При этом необязательно использовать всю детализацию статей как в ПиУ.

Статья нераспределенная прибыль помимо расчета финансового результата (как в ПиУ) может быть уменьшена за счет операций Начислены дивиденды или Выплачены дивиденды. Если мы хотим отразить начисление дивидендов, то нам необходимо создать в балансе статью "Задолженность перед учредителями по выплате дивидендов".

Долгосрочные пассивы

В качестве Долгосрочных активов мы рассмотрим статьи баланса кредиты и займы. Эти две статьи для простоты будем учитывать только как долгосрочные пассивы.

В данном случае мы можем выбрать два варианта расчета данных статей: по группам контрагентов (см. аналог формирования ДЗ по Клиентам) или по статьям (см. аналог формирования Выдача Займов).

Отличие в расчете заключается в том, что Получение Кредита - увеличивает задолженность, а Погашение Кредита - уменьшает задолженность.

Краткосрочные пассивы

В качестве краткосрочных пассивов мы будем рассматривать только статьи баланса "Кредиторская задолженность".

Расчет данных статей описан в разделе "Дебиторская задолженность". Единственное отличие в том, что по данным статьям формируются значения только "с минусом", полученные при расчете соответсвующих алгоритмов, а затем происходит умножение этих значений на коэффициент "-1" в случае формирования задолженности по группам контрагентов. В случае формирования задолженности по статье (например, кредиторская задолженность по аренде) операция по начислению - увеличивает задолженность, а операция по оплате - уменьшает задолженность.

Подведение итогов

Мы коснулись настройке основных статей баланса без которых мы не сможем сформировать даже самый простой управленческий баланс. Статьи баланса этим списком не ограничиваются, но мы будем рассматривать другие методики учета операций и формирования статей баланса в других статьях.

Будем благодарны Вам за любые замечания и предложения по изложению методических рекомендация в виде отдельных статей.

Управленческий баланс обеспечивает руководителя возможностью удобного управления финансами и тотального контроля за всеми активами и пассивами предприятия. Он является идеальным инструментом мониторинга финансовой устойчивости бизнеса.

Отчет для настоящего полководца

Руководителя предприятия зачастую можно представить военным полководцем, эдаким Наполеоном. Вот он склонился над картой боевых действий, пытаясь оценить диспозицию своего войска. Проседает левый фланг? Бросить туда дополнительные силы! Большое скопление сил в резерве? Нужно срочно их перераспределить более рационально.Для директора подобной картой является управленческий баланс. Это единственный отчет в финансовом учете, в котором можно увидеть все, чем располагает предприятие. Это "взгляд сверху" на все находящиеся в распоряжении компании ресурсы. Особенно важно бросить такой взгляд накануне решающей "битвы" (в конце отчетного периода, перед встречей с учредителями и т. п.)

Любой показатель отчета можно детализировать. Это позволяет проверить каждую цифру в балансе и сразу выявить либо возможные ошибки в учете, либо недостачи в активах (хищения). Таким образом, управленческий баланс выступает отличным инструментом для инвентаризации денежных средств, товаров, материалов и имущества предприятия.

![]()

Оценка финансовой устойчивости предприятия

Благодаря управленческому балансу можно без труда определить, насколько предприятие финансово устойчиво. Допустим, один бизнесмен решил купить предприятие у другого бизнесмена. В первую очередь он просмотрит управленческий баланс. С его помощью бизнесмен сможет узнать, какие активы имеются в распоряжении предприятия, но главное - за счет каких средств, собственных или заемных, эти активы сформировались.Если баланс покажет, что активы предприятия сформировались в основном за счет собственных средств предприятия (капитала и нераспределенной прибыли), то такое предприятие можно считать финансово устойчивым. Если же преобладает «кредиторка», значит перед нами «мыльный пузырь».

Контроль за вложенными средствами

Любого собственника, который вложил свои средства в бизнес, волнует вполне закономерный вопрос: «Где находятся вложенные деньги?». С помощью управленческого баланса собственники бизнеса смогут оперативно получить ответ на этот вопрос.Сумма вложенных учредителями средств отобразится как «Капитал» в пассиве управленческого баланса. А чтобы узнать, на что эти вложения пошли, следует обратиться к активу баланса. Актив наглядно покажет, какая часть вложений учредителей находится в товарах, деньгах, задолженностях поставщиков и т. д.

Когда же у предприятия появится прибыль, в балансе увеличится сумма пассива и на ту же сумму возрастут активы. Таким образом, управленческий баланс гарантирует, что ни одна копейка не уйдет из-под контроля.

последний выпуск Политолог михеев")

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи