Ставка социального налога. Рассчитываем единый социальный налог

Говорить про ЕСН в 2013 году не совсем корректно. Ведь стоит напомнить, что с 1 января 2010 года (достаточно давно) единый социальный налог был отменен (или проще говоря переименован) и заменен на страховые взносы, размер которых в 2011 года заметно увеличился с 26% до 34%. Затем, правда, тенденция изменилась и (фактически, это ЕСН на 2013 год) составил всего 30% официальной заработной платы сотрудника. Однако, ничего не может гарантировать, что в будущем страховые взносы не поднимутся вновь. Можно утверждать, что, во многом, таким меры являются правильными, поскольку население страны стареет и уменьшается доля трудоспособных граждан, а достойную старость и бесплатное медицинское лечение приходится обеспечивать при любом раскладе событий. При этом отметим, что пенсии нуждаются в ежегодной индексации, а , к примеру, да и для других категорий населения приходится также оплачивать средствами государства.

Конечно, порой мы даже не обращаем внимания на тот факт, что работодатель уплачивает страховые взносы за своих сотрудников, однако, когда мы понимаем, что нашей официальной зарплаты никак не хватает для получения достойной пенсии в будущем, это не внушает оптимизма.

Как мы выяснили, единый социальный налог с 2010 года заменен на несколько страховых взносов, уплачиваемых работодателем в следующие организации:

- ПФР – Пенсионный фонд России, а, точнее, его отделение по месту регистрации предприятия. Взносы туда составляют в 2013 году при стандартных условиях (для большинства организаций) составляют 22%. Данные платежи идут на выплату пенсий нынешним пенсионерам и формирование будущих пенсий нынешних работников (в виде накопительной части).

- ФСС – Фонд социального страхования, ставка 2,9%, цель уплаты – формирование пособий для граждан и т.п.

- ФОМС – Фонды обязат. Мед. Страхования – платежи в 2013 году осуществляются по тарифу 5,1% и идут на обеспечение бесплатной медицинской помощи населения. В 2013 году платежи направляются полностью в федеральный фонд, в территориальные фонды не платятся.

Ставка ЕСН в 2013 году в 30% справедлива для большинства организаций и ИП с работниками. Однако, она увеличивается на 10% при превышении официальной годовой зарплаты сотрудника порога в 568 000 рублей.

Также, повышенные ставки ЕСН в 2013 году платятся за работников, условия труда которых отличаются повышенной вредностью. За них придется заплатить либо на 2% (например, трактористы, маляры и т.п.), либо на 4% больше (об этом подробнее в статье про страховые взносы). Предельная величина налоговой базы (то есть 568 тыс. рублей) роли не играет.

Пониженные ставки ЕСН в 2013 году

Льготные ставки налога в следующих размерах: ПФР – 20%, ФСС – 0%, ФОМС – 0%, могут платить некоторые категории фирм и индивидуальных предпринимателей с работниками:

- ИП, использующие патентную систему налогообложения

- ИП, занимающиеся фармацевтической деятельностью и использующие ЕНВД

- ИП и организации на УСН, занимающиеся видами деят-ти, прописанными в Фед. Законе №212-ФЗ (а именно статья 58).

Льготные ставки ЕСН применяются и для компаний, в штате которых работают инвалиды.

Фиксированные ставки ЕСН применяются в отношении ИП, нотариусов и адвокатов, не производящих выплат физ. лицам (то есть не имеющих в своем штате наемных работников). В 2013 году им придется заплатить 32479,2 рублей в филиал пенсионного фонда и 3185,46 рублей в Фонд соц. Страхования. Стоит отметить, что повышение взносов для ИП в 2013 году привело к заметному сокращению числа официально зарегистрированных предпринимателей.

Ставки на 2014 год

Вероятно, это уже не будет неожиданностью, но, вполне возможно, что в 2014 году ЕСН опять увеличится до 34% от официальной зарплаты. Льготные же тарифы планируется совокупно увеличить с 20% сразу до26%. К чему это может привести? Да к тому, что организации и ИП, имеющие в своем штате сотрудников, будут скрывать их настоящие доходы и платить «серые» зарплаты. Подобное уже случилось в 2011 году, когда ЕСН повысился с 26% до 34%. Повышение же фиксированных взносов для ИП без работников приведет, скорее всего, опять к уменьшению числа официально зарегистрированных предпринимателей.

При этом, стоит упомянуть, что на одном из заседаний Правительства был поднят вопрос о возврате к ЕСН в 2014 году и, соответственно, об замене им страховых взносов. Основная причина подобного возврата – невыполнение целей, по которым в 2010 году были введены страховые взносы, то есть не обеспечение соответствующей наполняемости фондов, а лишь повышение налогового бремени и усложнение в системе управления и контроля над платежами.

К примеру, при нынешнем положении дел, юридические лица повышают затраты на бухгалтерию, отправляя отчетность в 3 разных государственных органа вместо одного. С другой стороны, в текущей ситуации государству также накладно иметь на службе дополнительный штат сотрудников, да и контролировать финансовые потоки, которые можно упростить.

В целом, можно говорить о том, что в 2013 году ЕСН остается на достаточно лояльном для бизнеса уровне, в то время, как в 2014 году единый социальный налог может стать более значимым.

Единый социальный налог по факту был отменен в 2010 году. В действительности ЕСН заменен на страховые выплаты. Чтобы не перепутать данные понятия, многие экономисты используют прежний термин – ЕСН.

Страховые выплаты немного отличаются от бывшего ЕСН, но в большинстве случаев сохранились прежние характеристики. Так, база страховых выплат практически равна предыдущему ЕСН.

В 2015 году правительство внесло изменения в ставки, которые платятся в рамках страховых выплат. Теперь отчисления в Пенсионный фонд составляют 23%, Фонд соцстрахования – 3%, Фонд обязательного медицинского страхования – 5,5%. Данные ставки сохранятся и в 2016 году.

В налоговое законодательство введены две новые статьи по ЕСН. Так, произошли изменения в величине налоговой базы при начислении страховых выплат в Пенсионный фонд. Кроме этого, была разработана специальная схема, которая начнет функционировать с 2015 по 2020 год. В основу данной схемы вошла двенадцатикратная среднемесячная заработная плата по каждой отрасли и повышающий коэффициент, который установлен правительством. Начиная с 2020 года, изменения, касающиеся ЕСН, не намечаются. Ежегодно планируется внесение корректив и индексации.

В течение всего 2015 года необходимо внимательно отслеживать нововведенные правила расчетов. Данные поправки в большей степени касаются крупных компаний. Кроме этого, не все фонды претерпели изменение ставки.

Нововведения в единый социальный налог

В 2015 году введены некоторые коррективы, которые относятся к особенностям расчета и оплаты страховых взносов, а именно:

- практически в два раза уменьшено количество работников для подачи отчетности. В нынешнем году данный показатель составляет до двадцати пяти сотрудников;

- сумма страховых взносов в 2015 высчитывается вместе с копейками;

- согласно единому социальному налогу, выходное пособие облагается взносом на сумму, которая превышает в трехкратном размере месячную заработную плату сотрудника;

- командировочные не относятся к страховому взносу при наличии подтверждающих документов.

Еще в 2014 году командируемый мог получить командировочные выплаты без представления справок о проживании в отеле или квартире. Теперь при расчете ЕСН работодатели учитывают и данный фактор. При отсутствии документов о проживании работники рискуют получить меньшую сумму командировочных. Кроме этого, работодатели в нынешнем году при приеме на работу иностранных рабочих обязаны оплачивать взносы в Пенсионный фонд.

В данном случае законодательство предусматривает осуществление выплат работодателем на весь период работы иностранного сотрудника по договору. Впрочем, не во всех случаях организации, привлекающие высококвалифицированных специалистов из-за рубежа, оплачивают данный налог. Тем не менее в 2015 году предприятию необходимо проконсультироваться касательно выплат ЕСН для данной категории граждан. В противном случае на предприятие накладываются большие штрафные санкции.

В редких случаях по мере необходимости сотрудник вправе получить отсрочку в выплатах по страховым взносам. Такая возможность распространяется в 2015 на предприятия, которые имеют сезонный характер производства, а также случаи, когда бюджетные ассигнования поступили с большой задержкой. На отсрочку могут рассчитывать лица, понесшие ущерб по разным причинам.

Ставки в текущем 2015 году единого социального налога остались без изменений. При этом существуют некоторые изменения, которые в обязательном порядке необходимо учитывать плательщикам. Данные новшества в значительной мере затронули порядок ставки и расчета взносов.

Основные изменения в едином социальном налоге в нынешнем году

К основным изменениям относятся следующие:

- общий размер страхового взноса остается прежним и составляет тридцать процентов;

- ставки при травматизме также остались на предыдущем уровне;

- пределом для взносов в ПФР составляет семьсот тысяч рублей, в ФСС – шестьсот тысяч рублей, в ФФОМС ограничений нет;

- оплата взносов осуществляется в национальной валюте вплоть до копеек;

- увеличение ставки за работников при вредном производстве;

- изменению подверглись правила по расчету взносов. Теперь разрешается совершать расчет по разным видам страхования;

- возросли фиксированные платежи. Их размеры в 2015 году составляет от шести тысяч рублей.

Следует отметить тот факт, что нынешние пенсии требуют ежегодного перерасчета. Поэтому ставка в нынешнем году на единый социальный налог может поменяться. Особенно это касается страховых отчислений. Кроме этого, введение новых реформ в здравоохранение также повлияет на количество выплат в медицинское страхование. При этом повышение заработной платы на предприятиях не наблюдается.

Увеличение выплат для индивидуальных предпринимателей приводит к закрытию многих предприятий. В правительстве часто поднимался вопрос о возвращении к старой системе единого социального налога, по причине невыполнения всех целей и задач по обеспечению баланса в пенсионной системе.

Кроме этого, важные изменения коснулись и проведения контроля над предприятием специальными органами. Так, было увеличено время для проверки документации по ЕСН – с четырех до шести месяцев. Новые поправки имеют силу в следующих случаях:

- при наличии у проверяющих информации, оформленной документально, о различных нарушениях предприятием. В данном случае документация требует тщательного изучения и принятия соответствующих мер;

- отсутствие возможности проверки по ряду причин;

- в случае если предприятие имеет множество отделений по всей территории страны;

- при регулярной неоплате ставки на ЕСН после проведения проверки;

- отсутствие документов для осуществления проверки или их недостоверность.

В большинстве случаев изменения в ЕСН корректируются в конце каждого финансового года, чтобы составить четкий план действий для следующего года.

Получение льгот при выплате ЕСН

От уплаты налога в 2015 освобождаются:

- установленные законодательством пособия и компенсации, которые не облагаются налогом на доходы физического лица;

- компенсации при увольнении, а также в случае неиспользованного отпуска;

- страховые взносы, которые оплачиваются предприятиями за своих сотрудников согласно договору о добровольном медицинском страховании. Данный договор должен быть заключен сроком не менее одного года;

- выплаты согласно договору о добровольном страховании работника на случай при получении физического увечья или при смертельном исходе на предприятии и прочие доходы.

Налогом не облагаются любые выплаты, которые фирма не относит в группу расходов, уменьшавшим налоговую базу по налогу на прибыль. ЕСН не затрагивает выплаты сотрудникам всех групп инвалидности. Для того чтобы отклонить выплаты, необходимо представить в налоговую инспекцию список инвалидов с номерами, а также датами выдачи справок, которые подтверждают наличие инвалидности. Льготные ставки сохраняются до 2018 года.

ЕСН - Единый Социальный Налог . Хоть он и был отменен еще в 2010 году, многие привыкли называть социальные отчисления по старому - ЕСН. Полагаю почти каждый бухгалтер, который сталкивается с начислением зарплат знаком с методикой расчета отчислений для ЕСН и она вроде не так сложна, а с другой стороны - рассчитывать этот налог на каждого сотрудника отдельно не так просто. Все дело в том, что данный налог обязателен к уплате ежемесячно, а налоговая база к начислению ЕСН определяется на основании фактически начисленных сотруднику доходов нарастающим итогом . Т.е. в каждом последующем отчетном месяце финансового периода необходимо учитывать доходы предыдущих месяцев этого периода. И в зависимости от размера всех начислений размер ставки ЕСН может быть изменен. Если точнее, то размер ставки ЕСН должен быть снижен, если общая сумма начислений сотруднику за отчетный финансовый период превысила размер налоговой базы, установленный Налоговым кодексом. Я называю этот размер порогом. До 2014 года таких порогов было 2: первый порог составлял 280 000р., второй 600 000р. Исходя из этого ставки ЕСН менялись следующим образом:

- Если сумма начислений составила менее 280 000р., то ставка равна 30%

- Если сумма начислений составила более 280 000р., но меньше 600 000р. - ставка уменьшается до 10%

- Если сумма начислений превысила 600 000р. - ставка уменьшается до 2%

Однако в 2014 году ставки поменялись и остался только один порог:

- Если сумма начислений составила менее 624 000р., то ставка равна 30%

- Если сумма начислений превысила 624 000р., то ставка уменьшается до 10%

В 2015 году ставки поменялись, порог было решено оставить один, но отчисления стало необходимо разбивать:

- Если сумма начислений составила менее 711 000р., то ставка равна 27,1% (22% в ПФР и 5,1% в ФФОМС)

- Если сумма начислений превысила 711 000р., то ставка уменьшается до 15,1% (10% в ПФР и 5,1% в ФФОМС)

В 2016 году ставки поменялись в очередной раз и для ПФР и ФСС они различаются:

- ПФР - Если сумма начислений составила менее 796 000р., то ставка равна 22%, если превысила 796 000р. - 10%

- ФСС - Если сумма начислений составила менее 718 000р., то ставка равна 2,9%, если превысила 718 000р. - 0%

Сами по себе пороги учесть не проблема. Но если порог был превышен на "середине зарплаты" - то часть ЗП до превышения порога облагается налогом по ставке 27,1%, а вторая - 15,1%, что логично. Это и создает дополнительные проблемы при расчете налоговой части - высчитывание этих самых порогов для каждого месяца.

Например, сотрудник получает ежемесячно 100 000р. В первый месяц размер ЕСН должен составить 27,1% от доходов, т.е. 27 100р. На второй месяц сумма начислений будет уже 200 000р, что меньше порога в 711 000р., поэтому размер ставки ЕСН останется 27,1%, т.е. те же 27 100р. И так первые 7 месяцев. Однако на 8-ой месяц совокупный размер отчислений будет 800 000р., что превышает 711 000р. и размер ставки должен быть уменьшен до 15,1%. Но 11 000р. из 100 000р. за 8-ой месяц пока еще облагаются ставкой в 27,1%, а оставшиеся 89 000р. уже по сниженной ставке 15,1%. Поэтому ЕСН за 8-ой месяц составит: (11 000 * 27,1%)+(89 000 * 15,1%) , что в результате даст сумму ЕСН, равную 16 420р. В последующие месяцы сумма налога будет составлять 15,1% от начислений, т.е. 15 100р.

Но зарплаты как правило у всех разные и не такие "ровные" (100 000). И если нет под рукой специализированных программ, то расчет ЕСН становится довольно долгим занятием.

Функция ЕСН

поможет рассчитать этот налог быстро и без проблем. Она учитывает все эти нюансы и рассчитает необходимую для отчислений сумму налога на каждый месяц. При этом можно указать до двух пороговых сумм, что гарантирует возможность использования функции в будущем.

В случае с разбиением отчислений (на отчисления в ПФР по одним ставкам и в ФСС по другим) функцию необходимо применить два раза - один раз с указанием пороговых значений для ПФР и второй раз для пороговых значений ФСС. Далее при необходимости результаты можно просуммировать.

Все, что необходимо указать для использования функции - данные по ежемесячным доходам сотрудников, пороговые суммы, процентные ставки до превышения порога и после. Так же дополнительно можно указать исключение НДФЛ из расчета и процент НДФЛ, если он вдруг изменится. По умолчанию его указание не обязательно и он равен 13%.

Вызов команды через стандартный диалог:

Вызов с панели MulTEx:

Сумма/Поиск/Функции - Финансовые - ЕСН

Синтаксис:

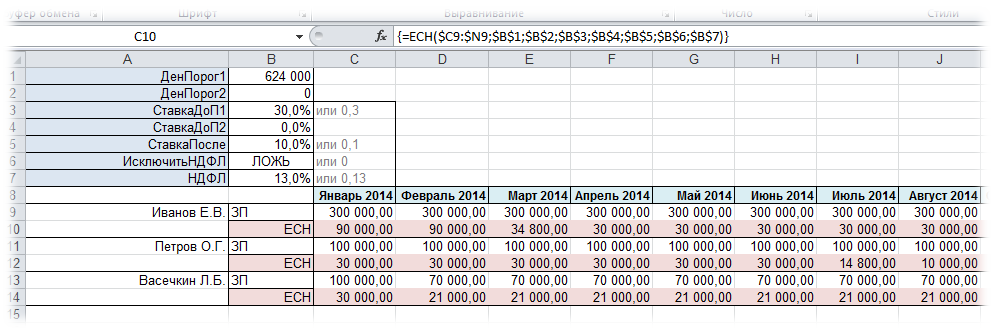

=ЕСН($C6:$N6 ; $B$1 ; $B$2 ; $B$3 ; $B$4 ; $B$5)

=ЕСН($C6:$N6 ; $B$1 ; $B$2 ; $B$3 ; $B$4 ; $B$5 ;ИСТИНА; $B$7)

=ЕСН($C6:$N6 ; 711000; 0; 0,271; 0,151; 0; 1; 13%)

Доходы ($C6:$N6) - указывается диапазон ячеек, в котором записаны суммы с доходами за период. Диапазон может быть одним столбцом или одной строкой. Каждая ячейка должна содержать сумму дохода за один месяц.

ДенПорог1 ($B$1) - указывается ячейка с суммой или сумма совокупного дохода сотрудника, которая будет означать первый порог, после превышения которого налоговая ставка снижается.

ДенПорог2 ($B$2) - указывается ячейка с суммой или сумма совокупного дохода сотрудника, которая будет означать второй порог, после превышения которого налоговая ставка снижается второй раз. Если применяется только один порог, то его необходимо указать аргументом ДенПорог1 , а аргументу ДенПорог2 назначить значение 0. Тогда он просто не будет учитываться функцией.

СтавкаДоП1 ($B$3) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период не превышает сумму ДенПорог1. Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 30%, 0,3(для рус.локализации) и 0.3 (для англ.локализации).

СтавкаДоП2 ($B$4) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период выше суммы, указанной в ДенПорог1 и не превышает сумму, указанную в ДенПорог2 . Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 30%, 0,3(для рус.локализации) и 0.3 (для англ.локализации). Если для расчета ЕСН используется только один порог и ДенПорог2 присвоено значение 0, СтавкаДоП2 не применяется.

СтавкаПосле ($B$5) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период превысил сумму ДенПорог1(в случае с применением двух порогов - ДенПорог2). Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 10%, 0,1(для рус.локализации) и 0.1 (для англ.локализации).

ИсключитьНДФЛ (ИСТИНА) - Не обязательный. Указывается логическое ИСТИНА (TRUE) или ЛОЖЬ (FALSE) . Если указано ИСТИНА (TRUE) или 1 , то при расчете совокупного дохода сотрудника из дохода будет вычитаться сумма НДФЛ (по умолчанию 13%). Если указано ЛОЖЬ (FALSE) , 0 или аргумент опущен, то при расчете совокупного дохода сотрудника НДФЛ вычитаться не будет. По умолчанию принимает значение ЛОЖЬ (FALSE) .

НДФЛ ($B$7) - Не обязательный. Ссылка на ячейку или константа. Указывается размер Налога на Доходы Физических Лиц в процентах - 13% (либо 0,13). Применяется только если аргумент ИсключитьНДФЛ указан как ИСТИНА (TRUE) . В противном случает процент не применяется.

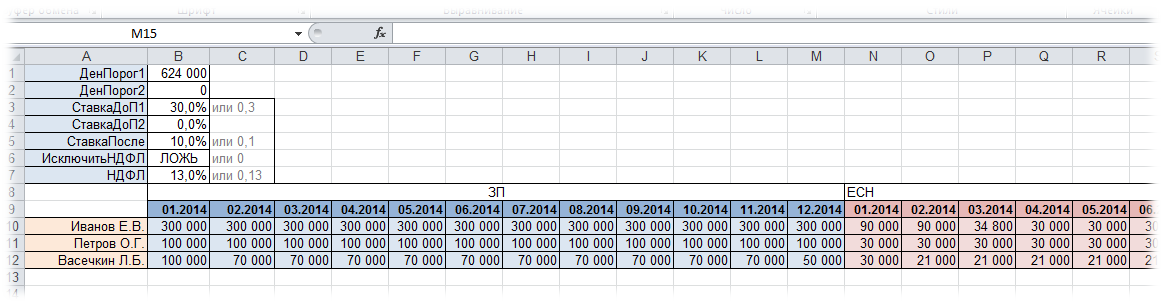

Чуть подробнее про расположение данных. Данные о начислениях должны быть записаны в одну строку или столбец и идти в хронологическом порядке без пропусков месяцев. Пример расположения данных горизонтально(в строку) - Вариант1

:

Расположение данных горизонтально(в строку) - Вариант2

:

Расположение данных вертикально(в столбец):

Расскажем сегодня о том, какова будет ставка ЕСН 2015 году (единый социальный налог) для различных категорий страхователей.

ЕСН был отменен с 2010 года. После вступление в силу закона № 212-ФЗ был осуществлен переход к системе страховых взносов, которые включают пенсионное, социальное, а также медицинское страхование. Ставки ЕСН в 2015 году остались без изменений, однако в порядок расчета взносов были внесены некоторые новации.

Уровни ставок страховых взносов

Ставки страховых взносов распределяются между 3 направлениями: ПФР, ФСС и ФФОМС. При этом размеры ставок зависят от общей суммы, с которой начисляются выплаты. Если данный показатель выше 670 тыс. руб., то ставка отчислений в ФСС отсутствует. Ставка выплат в ПФР для сумм более 711 тыс. руб. снижается с 22% до 10%.

Ставки страховых взносов в текущем году остались без изменений и разделяются между ПФР, ФСС и ФФОМС. Некоторые новшества, который необходимо учитывать плательщикам, затронули порядок расчета страховых взносов.

Данные ставки применяются как для организаций, так и для ИП. Однако в некоторых случаях могут использоваться льготные тарифы.

Таблица со ставками ЕСН

Пониженные тарифы

В рамках действующего законодательства некоторые категории плательщиков в зависимости от рода своей деятельности имеют право на использование более низких ставок :

|

ФФОМС |

|||

|

Плательщики, относящиеся к СЭЗ Крым и Севастополь |

|||

|

Организации, которые заключили соглашения о ТВД, а также направленные на рекреационную деятельность |

|||

|

Разработчики программ для ЭВМ, а также хоз. общества, которые были созданы научными организациями после 13.08.09 г. в рамках 127-ФЗ |

|||

|

Общественные организации инвалидов |

|||

|

Организации-аптеки, а также ИП-фармацевты |

|||

|

НКО, которые направлены на соц. обеспечение населения, науку, здравоохранение и культуру, при этом используют УСН |

|||

|

ИП, которые работают в рамках “патентной” системы налогообложения |

|||

|

Организации, принимающие участие в “Сколково” |

Глава 24 НК РФ ликвидирована с 2010 года. ЕСН был отменен, и состоялся переход на систему взносов на социальное, пенсионное и медицинское страхование. За работников платят и юридические лица, и индивидуальные предприниматели. Также взносы перечисляют адвокаты, нотариусы, все лица, занимающиеся частной практикой.

В 2014 году совокупная ставка взносов для общей категории страхователей составляет 30 %. Разделение происходит следующим образом:

- В пределах 624 000 рублей:

- 22 % - платится в ПФР на страховую часть;

- 5,1 % - в ФФОМС;

- 2,9 % - в ФСС.

- Свыше 624 000 рублей:

- 10 % - платится в ПФР на страховую часть;

- не платятся в ФФОМС и ФСС.

Самозанятые лица в 2014 году платят фиксированные пенсионные взносы в размере 17 328,48 рублей по доходам в пределах 300 000 рублей. Доход свыше лимита облагается дополнительно 1 процентом, но не выше 138 627,84 рублей. Также обязательны к уплате медицинские взносы в фиксированном размере 3 399,05 рублей.

Взносы за работников вредного производства в 2014 году увеличились. Пониженные льготные ставки сохранятся до конца 2018 года.

Нововведения с 2015 года

В текущем году вступили в силу некоторые изменения, которые касаются особенностей расчета и оплаты страховых взносов.

- В два раза была уменьшена необходимая численность сотрудников для подачи отчеты в электронной форме. В 2015 году данный показатель был снижен до 25 сотрудников.

- Сумма страховых взносов рассчитывается с копейками.

- Командировочные расходы не облагаются страховыми взносами при наличии подтверждающих документов.

- Выходное пособие облагается страховыми взносами на сумму превышение троекратного размера месячного заработка сотрудника.

В некоторых случаях плательщик может получить отсрочку для оплаты страховых взносов . Такая возможность предоставляется организациям, имеющим сезонный характер производства, а также в тех случаях, когда бюджетные ассигнования были предоставлены несвоевременно. На отсрочку могут рассчитывать и плательщики, которые понесли ущерб от действий непреодолимой силы.

Какие изменения ждут страхователей по есн в 2015 году

- Сохраняется общий размер в 30%.

- Тариф по травматизму также не поменяется.

- Предел для взносов в ПФР составит 711 000 рублей (сверх платится также 10 процентов), в ФСС – 670 000 рублей, в ФФОМС – не будет лимита.

- Оплата взносов должна будет производиться в рублях и копейках.

- Изменятся правила по зачету взносов – можно будет производить зачеты между разными видами страхования, регулируемыми одним органом.

- Вырастет фиксированный платеж – исходя из МРОТ в размере 5 965 рублей с 2015 года.

Стоит заметить, что пенсии нуждаются в ежегодной индексации, поэтому не исключена вероятность того, что ставка ЕСН в 2015 году поменяется, особенно в части страховых отчислений. Кроме того, начавшаяся в этом году реформа здравоохранения также может затронуть размер взносов медицинского страхования. Вряд ли возможно понижение бремени зарплатных взносов на предприятие, ведь размер будущих пенсий работников уже сейчас напрямую зависит от их заработков, а следовательно – выплат, которые производит работодатель.

Повышение фиксированных обязательных выплат для ИП уже привело к закрытию многих предпринимателей. В Правительстве неоднократно обсуждался вопрос о возврате к ЕСН в связи с невыполнением целей и задач по обеспечению баланса пенсионной системы, которые изначально стояли перед страховыми взносами. Пока этого не произошло, но этот вариант развития событий не исключен.

Заметили опечатку на сайте? Выделите ее и нажмите Ctrl + Enter

последний выпуск Политолог михеев")

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи