Займ от физического лица. Взять деньги под проценты у частного лица - пошаговая инструкция

При передаче от одного физического лица другому денежных средств или вещей оформляется договор займа. В рамках соглашения сторона, предоставляющая ценности является займодавцев, а принимающая – заемщиком. Передача денежных средств регулируется законом и имеет определенный порядок.

Как оформить?

Любое физическое лицо вправе предоставить другому заем. Такие отношения принято скреплять договором. Он необходим, чтобы четко обозначить кредитные отношения двух сторон.

Для повышения надежности такой сделки ее рекомендуется заверить у нотариуса либо подписывать при присутствии двух свидетелей.

Соглашение обязательно должно содержать паспортные и контактные данные двух сторон. Оно должно быть скреплено подписями физических лиц. В противном случае договор будет признан недействительным.

Документ должен содержать все условия, среди которых важные пункты – это проценты, сроки, правила возврата.

Для составления документа лучше обратиться к нотариусу или юристу.

Квалифицированный специалист сможет все пожелания грамотно указать в рамках договора. При подписании документа с собой необходимо иметь паспорт.

Если стороны не готовы оплачивать услуги юриста, тогда лучше использовать стандартный договор займа. В этом случае следует быть очень внимательными, поскольку типовое соглашение не содержит индивидуальных условий. Например, размер процентной ставки или сроки действия договора.

Следующий шаг после заключения сделки – это фактическая передача денежных средств или вещей. Данные действия следует зафиксировать распиской.

Если передача финансов осуществляется по безналу, тогда в качестве подтверждения этих действий могут выступить банковские выписки.

Образец договора займа с процентами

Сторонами соглашения могут быть граждане, которые имеют право согласно закону вступать в договорные отношения. Заемщик становится пользователем имущества с того момента, когда оно было получено в его распоряжение.

В рамках данной сделки деньги могут быть переданы наличными или по безналу. С момента зачисления финансов на счет заемщика соглашение считается вступившим в силу. Законом разрешено передавать в займ не только рубли, но и иностранную валюту.

Письменная форма договора обязательна, если заем не превышает в 10 раз минимальной суммы, установленной законом. В противном случае соглашение можно заключать устно.

Как показывает практика, стороны в основном , где прописывают основные условия кредита. Но, следует понимать, что расписка не может заменить основной договор займа. Она является всего лишь долговым документом.

В рамках сделки можно указать размер процентов, которые будут стягиваться с заемщика. Стороны могут самостоятельно определить, каким образом они будут начисляться: ежедневно, каждый месяц, квартал.

Также необходимо указать условия возвращения процентов, сразу все в момент возврата долга или частями. В случае несвоевременного возвращения долга, займодавец вправе потребовать сумму займа с учетом инфляции и проценты за этот период.

Если своевременно физическое лицо не отдало деньги, тогда оно должно выплатить неустойку. В качестве нее может выступать движимое и недвижимое имущество.

Если в соглашении не указаны условия, тогда процент снимается согласно ставки рефинансирования ЦБ.

Образец договора беспроцентного займа

Соглашение считается автоматически беспроцентным в следующих случаях:

- если предметом договора были вещи, а не денежные средства;

- если он был заключен на сумму, которая не превышает 5 минимальным заработным платам и деньги, взятые в заем не связаны с предпринимательской деятельностью.

Оформление договора займа между физическими лицами резидентом и нерезидентом

Согласно законодательству такие операции осуществляются без ограничений. Но, на Центральный банк возложена контролирующая функция. Поэтому он может ставить ограничения по сумме, срокам займа или выдвигать другие условия.

Как правило, банк требует открытие специального счета, на который переводится кредит. В случае, если нерезидент предоставляет займ, то следует принять во внимание существующие правила.

При выдаче кредита сроком менее, чем на 3 года:

- сумма перечисляется на валютный счет резидента, который открыт в уполномоченном банке;

- затем резидент с транзитного счета переводит средства на специальный счет. При этом 2 % переходит в резерв уполномоченного банка на год;

- со специального счета деньги переводятся на текущий валютный счет;

- по истечению года уполномоченный банк возвращает сумму резерва;

При оформлении договора займа на срок более трех лет, процедура значительно сокращается. После перечисления финансов, резидент сразу переводит их на свой текущий счет.

При предоставлении займа резидентом процесс несколько меняется и зависит от сроков. Для этого резиденту необходимо перечислить деньги на специальный счет, затем они в иностранной валюте переходят на счет нерезидента.

Резервные деньги возвращаются к резиденту на 16 день. В качестве оформления займа стороны составляют паспорт сделки.

Составление графика платежей

Оформление заема между физлицами предполагает не только заключение основного договора, но и различных приложений.

Среди них выделяют основные дополнения:

- График возврата займа. В нем указывают, какой размер денежных средств должен вернуть заемщик, и в какой срок. В рамках документа можно указать важную для занимающей стороны информацию, какая сумма будет относиться к основному долгу, а какая к процентам. Эти условия определяются индивидуально в каждом конкретном случае.

- График возврата процентов. Здесь также указывают условия выплат, размер процентов. Такие приложения необходимы для того, чтобы заемщик имел документ, которым он руководствуется для исполнения своих обязательств.

Если подобные дополнения не были составлены, тогда заемщик может воспользоваться кредитным калькулятором. Данный сервис позволяет составить график платежей на любой временной отрезок.

Для этого необходимо ввести известные заемщику данные: сумму займа, процент за год, срок договора, количество платежей за год и дату, с которой соглашение вступило в силу. Калькулятор выполнит расчет и составит график платежей.

Нужно ли оформление нотариально

Закон не требует от сторон, чтобы соглашение было заключено у нотариуса. При оформлении залогового имущества данная форма оформления обязательна.

По мнению специалистов, нотариальное оформление даст сторонам:

- документ будет подготовлен специалистом, а значит, в нем будут учтены все пожелания физических лиц. Соглашение будет составлено со знанием законодательной базы;

- в случае конфликтных ситуаций, например, при отказе заемщика возвращать долг не придется обращаться в суд. Исполнительная служба должна без разбирательств приступить к стягиванию заема.

Риски, налоги

Налог не накладывается на займодавца, только в том случае, когда он беспроцентный.

В других видах соглашения кредитор получает прямую выгоду в виде процентов, поэтому они облагаются налогом. Заемщик также его выплачивает после того, как возвращает займодавцу всю сумму.

Основные риски при оформлении договора займа – это не возврат денежных средств. Поэтому займодавец должен подстраховаться, например, заключить соглашение под залог или оформить договор займа между физическими лицами с поручителем.

Если должник не захочет возвращать указанную сумму, то придется обращаться в суд и платить госпошлину от суммы заема. При положительном решении необходимо обращаться в исполнительную службу.

Если заемщик нигде не работает или не имеет имущества, то стягивание произойдет только в том случае, когда у него появится официальный доход. При этом удерживаться с него будет по 25% ежемесячно.

Все дополнительные действия, связанные с подстраховкой требуют финансовых расходов. В результате получается, что чем больше заплатить за оформление займа, тем меньший риск не возврата финансов.

Особенности оформления в иностранной валюте

Документ составляется исключительно в письменной форме. Любая иностранная валюта может быть предметом займа. Правила оформления соглашения аналогичны с обычной сделкой. Обязательно должны присутствовать данные о сроках, процентах, порядке выплат.

Особенностью такого договора является то, что заем наличными в иностранной валюте законом запрещен. В случае нарушения этого пункта стороны будут притянуты к административной ответственности.

Перевод средств осуществляется только по безналичному расчету в уполномоченных банках.

Займы между физическими лицами часто осуществляются между знакомыми или родственниками. Вне зависимости от отношений, не следует верить заемщику на слово.

Юридически грамотно составленный договор позволяет соблюсти права и обязанности сторон, в нем можно прописать все условия. Официально оформленный документ – это гарантия возврата денежных средств.

Условия и правила получения займа в Касса365, описаны в статье: .

Возможно ли получить денежные средства в Moneyman с плохой кредитной историей, .

Как распостранена по всей России возможность получения займа через систему Контакт, вы найдёте здесь .

Видео: договор займа и залога

Что такое беспроцентный заём

Передача денежных средств или вещей, определенных родовыми признаками, от физического лица юридическому является займом. Подразумевается, что деньги можно брать в долг с процентами или без в зависимости от договоренности сторон. В том случае, если участники правоотношений решили, что проценты на сумму займа начисляться не будут, заемщик возвращает только долг в срок, указанный в договоре.

Полученные средства заемщик вправе использовать по своему усмотрению. Однако займодавец может ограничить должника: в договоре указывается на целевой характер займа. В этом случае гражданин может осуществлять контроль за использованием денег. Организация этому воспрепятствовать не сможет.

Беспроцентные займы получают все большее распространение в сфере гражданского оборота. Например, у организации не хватило средств на погашение дебиторской задолженности, и директор решил дать ей в долг свои средства. Естественно, что никакие проценты в договоре указаны не будут. Или другая ситуация: брат помогает сестре поднять бизнес и выделяет ей определенную сумму на развитие в долг.

Важно! Несмотря на кажущуюся простоту процедуры заключения соглашения о займе, налоговые органы самым тщательным образом следят за организациями, которые берут в долг без процентов. Связано это с тем, что юридические лица таким образом могут отмывать (легализировать) свои доходы.

Как оформляются беспроцентные займы между физическим и юридическим лицом

Если стороны договорились о беспроцентном займе, то первое, что им стоит сделать, — составить соглашение. Вне зависимости от суммы рекомендуется оформить документ в письменном виде.

Важно! Договор займа начинает действовать с момента передачи заемщику денег, а не с даты подписания контракта. Как правило, после передачи/получения средств составляется расписка.

Пример из судебной практики

А. обратился в суд с требованием о взыскании долга по договору займа с К. Он утверждал, что после наступления срока возврата денег К. отдал только часть. В судебном заседании А. представил расписку, которая подтверждала его слова. К. возражал против этого, объясняя, что расписка была составлена на 2 листах. А. убрал один лист, где было указано, что К. вернул всю сумму долга. Однако доказать этот факт К. не мог, поэтому суд вынес решение об удовлетворении требований А.

- сведения о сторонах;

- сумма долга или наименование передаваемых вещей;

- срок возврата;

- указание на беспроцентный заем;

- ответственность сторон;

- заключительные положения.

Согласно требованиям законодателя денежные обязательства должны быть определены в рублях. Если передается валюта, то возвратить заемщик все равно должен рубли в соответствии с курсом валюты. В этом случае мы рекомендуем прописать в тексте соглашения курс, согласно которому будет произведен пересчет.

Исполнение договора

Все условия возврата долга должны быть приведены в тексте договора. В частности, речь идет о конкретной дате или указании на событие, которое должно произойти. Кроме того, деньги могут переводиться периодическими платежами или единовременной суммой.

Важно! Если в соглашении о займе не указан срок возврата денег, договор признается бессрочным. Это означает, что займодавец может в любое время предъявить заемщику требование о возврате долга. Последнему дается 30 дней на то, чтобы собрать необходимую сумму.

На практике может сложиться ситуация, когда заемщик в силу определенных причин вернуть долг в срок не может. Физическое лицо вправе расторгнуть договор и потребовать исполнения обязательств. При обращении в суд все расходы лягут на заемщика.

Напоминаем, что срок исковой давности составляет 3 года с момента, когда у займодавца возникло право требовать возврата долга. Однако окончание этого срока означает только то, что гражданин, который дал деньги заемщику, лишается права на судебную защиту (если не докажет, что срок был пропущен по уважительным причинам). Договор займа действовать не перестанет, и право требования возврата денег у займодавца останется.

Ответственность заемщика

Стороны могут предусмотреть в соглашении штрафные санкции за неисполнение обязательства должником. Например, начисление процентов за каждый день просрочки (даже если заем беспроцентный). Однако если таких условий нет, на помощь приходит ст. 395 ГК РФ, в которой оговариваются случаи пользования чужими денежными средствами.

Оспаривание договора займа

Законодатель предусмотрел возможность оспаривания договора займа в силу безденежности. Сделать это вправе только суд. В частности, с иском может обратиться заемщик. Он должен доказать, что, несмотря на подписанный им договор (и возможно, даже при наличии его расписки), деньги переданы не были.

Важно! Если договор займа заключен в письменной форме, свидетельские показания в суде учитываться не будут.

Для того чтобы предотвратить такое развитие событий, рекомендуется:

- Нотариальная заверка соглашения о займе. Несмотря на то, что законодатель не обязывает стороны обращаться к нотариусу, такой способ страховки необходим для удостоверения нотариусом факта того, что договор был подписан сторонами в добровольном порядке, без насилия или угроз.

- Указание в расписке о получении средств заемщиком фразы: «Денежные средства на момент написания расписки были получены».

Необходимо разграничить 2 термина: оспаривание и признание недействительным соглашения о займе. С оспариванием мы разобрались — в силу безденежности и никак больше. Однако ГК РФ предусматривает возможность признания сделки недействительной. Это касается абсолютно любого договора. Например, если соглашение заключено под влиянием обмана, насилия или угрозы. В этом случае доказательствами будут считаться свидетельские показания.

О чем еще стоит знать

В случае заключения соглашения о беспроцентном займе займодавец не будет получать никаких доходов. Соответственно, налог на прибыль должна платить организация, которая пользуется заемными денежными средствами.

Если заемщик не исполняет обязательства по договору, а займодавец подал в суд и получил решение об удовлетворении своих требований, то после возбуждения исполнительного производства приставы смогут взыскать долг из имеющихся на счетах в банках денежных средств, за счет имущества, находящегося в собственности организации, и иных ее активов.

Индексация долга

Итак, судебное решение о взыскании на руках, исполнительное производство возбуждено, но должник не собирается платить долг, а никакие иные способы взыскания в силу отсутствия имущества применить невозможно.

Законодатель предусмотрел механизм защиты интересов займодавца в условиях нестабильной экономической ситуации — индексацию присужденных денежных средств.

Делается это следующим образом:

- Займодавец обращается в суд, вынесший решение, с заявлением об индексации. Госпошлину при этом платить не нужно.

- Заявитель определяет механизм индексации, так как в законе он не предусмотрен. При этом можно воспользоваться индексом потребительских цен, который узнают в территориальном органе Росстата. Кроме того, можно выяснить уровень инфляции и определить, насколько обесценились средства.

- К заявлению прикладывается механизм расчета и документы, на основании которых истец сделал выводы.

- Суд в рамках рассмотренного дела выносит постановление об удовлетворении заявления.

Юридическое лицо — банкрот

Договора займа заключен, заемщик получил денежные средства, настал срок их возврата, и займодавец узнает, что организация находится в стадии банкротства. Так что же, долг уже не вернут?

Разберемся в ситуации.

Процедура банкротства начинается с того, что о ней извещают СМИ и налоговые органы. Если зайти на официальный сайт ФНС, то при запросе сведений о юрлице такая информация будет доступна.

После публикации сведений в СМИ управляющие по делу о банкротстве принимают требования должников. На это, как правило, отводится месяц. В этот срок и необходимо обратиться в организацию с претензией или заявлением. Ваша заявка будет поставлена в очередь, и после того, как все активы будут реализованы, вам вернут деньги. Если этот срок пропущен, мы все равно рекомендуем обратиться в суд для восстановления пропущенного периода, так как вы могли не знать о факте банкротства.

Таким образом, заключение беспроцентного договора займа требует не меньшей внимательности при ознакомлении с документом, чем если бы речь шла о процентном кредите. Рекомендуем вам писать/получать расписки о передаче/приеме денежных средств и самым тщательным образом отражать в соглашении условия о дате возврата денег.

Давать в долг гражданину может как другой гражданин, так и организация. Отношения сотрудничества физических лиц на время займа регулируются договором, грамотное заполнение которого снижает возможность разногласий в будущем.

Особенно важно следить за указанием типа займа, процентов, порядка востребования долга. А еще – просчитать свои выгоды и потери по налогам на процентную прибыль.

Как правильно оформить

Займ денежных или иных средств подтверждается соглашением . Договор займа утверждает, что одно лицо передает другому сумму денег или других вещей, а последний обязан возвратить их в том же размере. При этом недопустимо, например, вместо денег возвращать имуществом.

Письменное оформление сделки обязательно, если займ физическому лицу от физического лица выдан на сумму больше 1000 рублей.

Договор бывает процентный и беспроцентный. Последний по закону возможно подписать, если выдается не более 5000 рублей.

Чтобы обеспечить возврат крупной суммы, прибегают к залоговому займу, отражая это соответствующим образом в соглашении . Заложить можно автомобиль (передается его паспорт) или недвижимость. Последнее предполагает оценку стоимости имущества, оформление страховки, регистрацию соглашения государством.

Существует и такой тип как целевой займ, предполагающий получение кредитором контроля за тем, на что тратится займ. При невозможности инспекции или нецелевом использовании заемщику придется вернуть все досрочно с процентами.

Дополнительно возможно оформление расписки о выдаче средств как гарантии их возврата заемщиком. В ней указываются данные кредитора и получателя, сумма долга, дата и место подписания, дается отсылка к договору.

Также необходимо собственноручно записать, что заемщик получил деньги полностью . Расписка играет важную роль, так как договор начинает действовать лишь со времени передачи денег.

Следовательно, этот документ – лучший способ доказать в суде, что они были получены, в то время как в договоре стороны лишь заявляют, что они намереваются сделать.

В ее отсутствие придется потратить дополнительные усилия (например, приглашать свидетелей), причем результат неизвестен.

Оформлять соглашение возможно и с нерезидентом – лицом без гражданства или же гражданином, живущим более года в другой стране. Перед заключением участникам рекомендуется выбрать, юрисдикция какого государства будет регулировать их отношения.

Если они об этом не позаботились, то сделка будет развиваться под сенью права страны, в которой живет кредитор.

Особенностями контракта с нерезидентом является прописывание суммы в иностранной валюте и в рублях, желательное проведение платежей через банк или необходимость создания паспорта сделки, из-за того это валютная операция, при сумме большей 50 долларов.

Срок действия договора

В соглашении возврат средств привязывается к конкретной дате или моменту востребования . В отсутствии иных условий, заемщик обязан вернуть долг в течение 30 дней после требования заимодавца. Бывает, что договариваются о постепенном возврате частями и устанавливают период выплат.

При этом если срок соглашения истек, это не значит, что получатель может забыть о своем обязательстве: кредитор будет «преследовать» его и после просрочки, требуя и всей суммы, и процентов.

Проценты

Базовый процент по займу – средний уровень инфляции за последние 2-3 года . Превышающие этот показатель суммы оговариваются отдельно. Бывает, что ставка в соглашении не указывается, и расчеты приходится делать самостоятельно.

При выборе беспроцентного кредита нужно прописать это в контракте. Автоматически он будет считаться таким, если в долг давалось имущество.

Если контракт ни безвозмездный, ни с указанием процентов, тогда процентом будет ставка рефинансирования там, где живет заимодавец.

А какую сумму с должника истребует кредитор? Ведь суд обычно длится долго, а проценты растут? Решение: либо в ходе процесса (когда будут «прения сторон») попросить взыскать большую сумму, либо после его окончания потребовать истребовать проценты.

Как составить договор займа физическому лицу от физического лица

В договоре должны присутствовать :

- выдаваемая сумма (словами и числом);

- как кредитор будет получать средства — сразу все или в рассрочку (в любом варианте пишется сколько будет отдано, когда и где);

- будет ли перевод на карту, на счет, или возврат наличными;

- сведения о сторонах договора;

- проценты;

- когда нужно возвратить весь долг;

- штрафы за просрочку.

Подписание может быть как традиционным, так и путем обмена через электронную почту или похожим способом. Нотариальное заверение необязательно, но выгода заимодавца состоит в том, что в случае оспаривания соглашения заёмщиком, настаивающим на то, что его заставили его заключить силой.

А для получателя это гарантия против того, что кредитор сделает договор возмездным.

По этим же правилам оформляется соглашение о займе в иностранной валюте, но наличными ее передавать запрещено – только через банк.

Изменения вносятся не в сам контракт, а в отдельное соглашение, которое будет составлять с ним единое целое.

В соглашении необходимо отразить и свои пожелания относительно суда, который в случае конфликта будет рассматривать дело.

Перечисление

Если участники сделки – не индивидуальные предприниматели, то они могут рассчитываться в рублях без ограничений наличными, через банк, электронный кошелек. Не требуется использование кассовой техники.

Налогообложение

Участники договора займа приобретают выгоду от экономии на процентах . Заемщик – так как процентная ставка ниже предписанной Налоговым Кодексом, заимодавец — от получения дохода.

Однако при беспроцентном займе либо если кредитор – не частный предприниматель, либо выдал кредит, не связанный с бизнесом, либо если средства выдавались для покупки жилья выгода не получается и, соответственно, налоги не выплачиваются.

Пример

В январе 2009 г. физические лица заключили договор о передаче кредитором 700 000 рублей на счет заёмщика . Ставка– 7%. Получатель вернул сумму с процентами по условиям в срок. Так как в данном случае речь не идет об индивидуальных предпринимателях, то налоги они не платят.

Размер ставки разнится в зависимости от того, является ли кредитор резидентом (тогда она 13%) или нерезидентом (30%).

Доходы необходимо отразить в подаваемой в конце года Декларации 3 НДФЛ.

Ответственность сторон

Заёмщик обязан вернуть средства полностью в срок . О возможных штрафных санкциях стороны договариваются сами, но их решения не должны противоречить законодательству.

При беспроцентном договоре допускается досрочный возврат. Если контракт предусматривал возврат частями, то задержка выплат грозит необходимостью отдать всю сумму сразу.

При просрочке накладывается пеня, которая, однако не может быть больше полной суммы займа. Неустойка начинает отсчитываться с последней даты, когда должник должен был заплатить.

При невозможности погасить задолженность заёмщик может отдать в его счет какое-либо имущество. Однако существуют трудности оценки его текущей цены, для чего необходимо проведение экспертизы.

Заемщик может оспорить договор, указав, что полученная им сумма меньше оговоренной . Но если договор имеет письменный вид, оспаривать его свидетелями не допускается.

В случае, если заёмщик докажет, что не брал деньги, договор объявляется незаключенным. Если получил меньше – то будет считаться, что договор заключили только на эту сумму.

Чтобы подать на должника в суд, необходимо :

- направить получателю письменное требование и ждать месяц его ответа;

- написать исковое заявление, в котором указать: когда и как было заключено соглашение, сумму, личные данные заёмщика;

- оплатить государственную пошлину;

- прийти на заседание суда;

- в случае удовлетворения иска взять исполнительный лист

- прибегнуть к судебным приставам, если должник и дальше отказывается платить.

Однако обратиться в суд кредитор имеет право только в течение 3 лет . И если потребуется розыск заёмщика, то расходы за него должен понести заимодатель.

Но иногда случается так, что недобросовестно себя ведут заимодавцы, заставляя вернуть долг дважды, не выдавая документ, подтверждающий возвращение денег.

Для избегания такой ситуации необходимо, отдавая долг, сразу требовать от кредитора возврата ранее долгового документа или взамен его — расписки с подтверждением получения средств. Ее кредитор заполняет от руки с формулировкой «стороны не имеют претензий».

При возврате не всей суммы долга в расписке ставится об этом отметка, причем лучше на обороте, чтоб ее нельзя было отрезать.

Если кредитор отказывается возвращать долговой документ или давать, то заемщик может не торопиться с возвратом.

Таким образом, чтобы процедура займа (или одалживания) прошла гладко, нужно оформлять договор в письменной форме, дополнительные документы в качестве подстраховки, подсчитать и уплатить все налоги, использовать доступные всем юридические механизмы для защиты своих прав.

Денежную ссуду можно получить не только в банковском или ином кредитном учреждении, но и взять в долг у физического лица. Все это становиться сделкой в связи с заключением договора или расписки, на основании которой выплачиваются средства в установленные сроки на строго определенных условиях.

Основная информация

У физических лиц часто возникает необходимость получения денежных средств в короткие сроки.

Получение кредита от физического лица – достаточно распространенная операция, о которой даже никто не задумывается. Ведь попросив в долг у друга, никто не думает, что это займ от физического лица, который также стоит оформлять документально во избежание дополнительных конфликтов. Часто физические лица выдают средства и предприятиям для улучшения финансового состояния.

Определения

Для понимания вопроса изначально стоит ознакомиться с основными понятиями, с какими каждый человек может столкнуться.

Участники – физические лица, кто желает стать инвестором и выдать деньги на определенных условиях.

Договор займа – это юридическая документация, где отображаются различные условия, права и обязанности сторон. Договор закрепляет все взаимоотношения сторон.

Случаи применения

Такие отношения могут возникать совершенно в различных ситуациях.

Наиболее актуальные это:

- отказ в банке на предоставление денежной ссуды. Часто происходит в связи с тяжелым финансовым положением заемщика или наличием просроченных платежей по текущим обязательствам;

- скорость оформления и простота использования. Как правило, средства выдаются без целевого использования под минимум документов. Компенсируется все это высокой стоимостью обязательств.

В любом случае данный займ становится выгодным продуктом для физического лица.

Законодательство

В основном данный вопрос регулирует статья 161 Гражданского кодекса Российской Федерации. А именно, она оговаривает письменное заключение кредитного договора. Это не унифицированная форма, поэтому должна составляться в свободном виде, но с соблюдением правил заполнения.

В соответствии с Федеральным законом «О противодействии отмывания доходов » от 01.08.01 года № 115 максимально доступный кредитный лимит в этом случае не более 600000 рублей.

Если необходима большая сумма денежных средств, то она может быть расценена как:

- операция только в случае регистрации физического лица на территории страны;

- при получении средств от иностранного гражданина, чья регистрация в стране, которая не противодействует терроризму;

- одна из сторон имеет счет в банковском учреждении, которое не входит в терроризм;

- беспроцентный кредит.

За такими группами государство следит наиболее тщательно. Поэтому все договоры должны составляться в соответствии с действующими нормативными актами.

Условия предоставления

Заключение сделки между физическими лицами становится автоматически юридической процедурой. Только после согласования всех условий сторонами, сведения фиксируются в договоре.

Здесь обсуждаются следующие основные условия:

- лимит, который подлежит выплате. В документе указывается сумма, которая будет выдаваться второй стороне;

- порядок возвратности. Здесь обсуждается единовременный платеж или ежемесячный, в какой срок должен быть уплачен;

- место выдачи. В документе фиксируется где происходит передача средств и каким образом. Возможность дистанционного перечисления на финансовый инструмент.

Требования к клиенту

Любой кредитор, вне зависимости от его статуса, может предъявлять собственные требования к потенциальному заемщику.

Часто данные требования выглядят следующим образом:

- возраст потенциального клиента. В основном это совершеннолетние граждане с российским гражданством. Некоторые кредиторы повышают возрастную планку в связи с образовавшимся риском;

- с обязательным наличием паспорта с регистрацией на территории Российской Федерации.

Нюансы кредитования

Основным нюансом здесь становится возможность получения как процентного, так и беспроцентного займа. Все это регулируется Налоговой службой.

Если это беспроцентный кредит, то здесь должны соблюдаться следующие условия:

- составление документа в обычной форме. Не нужно нотариально заверять бумаги;

- в обязательном порядке заключение договора при сумме свыше 10 МРОТ. Если это меньшая сумма, то она остается на усмотрение кредитора и заемщика;

- ограничение по суммам присутствует только при беспроцентном займе. Здесь ограничение в 50 МРОТ. И при этом лицо не должно заниматься предпринимательской деятельностью.

Сроки

Срок оговаривается между сторонами и прописывается в действующий договор.

Здесь же прописывается и сроки возврата и возможность оплаты дистанционным методом.

Исковая давность

Этот срок предполагает защиту прав кредитором и заемщиком. Многие граждане путают истечение срока договора и исковую давность.

И если первое предполагает просто время исполнение обязательств, то последнее предполагает защиту прав вне зависимости от первого понятия.

Исковая давность устанавливается Гражданским кодексом РФ. И этот срок равен трем годам. В этот период гражданин вправе подать заявление в судебную инстанцию с требованием взыскания средств при неисполнении обязательств заемщиком.

Какую ответственность несут стороны

Обе стороны несут ответственность по исполнению обязательств, указанных в договоре.

То есть заемщик обязуется возвращать средства на условиях платности в установленные рамки законом, а кредитор должен выдать средства после подписания договора.

Правила оформления займа физическому лицу от физического лица

Необходимо выполнять следующие правила:

- составление письменного договора;

- отображение всех условий;

- выплата долга в соответствии с договором;

- оформление окончания сделки.

Составление договора

В обязательном порядке в документе должны быть отображены все условия сделки.

При сумме свыше 10 МРОТ данный документ обязателен для заполнения.

Какую информацию содержит

Необходимо отображать в документе сведения:

- наименование сторон;

- предмет соглашения и его условия;

- сроки погашения обязательств;

- права и обязанности каждой стороны;

- наличие ответственности;

- досудебное урегулирование.

Необходимые документы

Для оформления между физическими лицами, как правило, требуется только паспортные данные.

В некоторых случаях требуется еще один документ, удостоверяющий личность.

Виды

На финансовом рынке имеется несколько видов кредитных обязательств между физическими лицами. И все они отличаются друг от друга.

С процентами

Составление договора стандартное. Ограничений по стоимости обязательств не присутствует.

Без процентов

Часто такой кредит выдается учредителем компании. Процедура кредитования нисколько не отличается.

При сумме свыше представленной стоит заключить письменный договор.

Целевой

Целевой предоставляется при оформлении большой денежной ссуды. Как правило, оформляется со страховым продуктом.

С предоставлением залога

Залоговый кредит часто предоставляется юридическим лицам.

Предполагает предоставление ликвидного имущества или иного, соизмеримого по стоимости с суммой обязательств.

Налоги

Налогообложение происходит на основании статьи 250 и 40 Налогового кодекса, но только, если это безвозмедный займа.

Если ставка не указана, то она будет равна ставке рефинансирования или рыночной.

Передача денежных средств

Для корректного исполнения сделки нужно знать как правильно происходит последовательность передачи денежных средств.

Через кассу

Если это передача наличных, то используются наличные деньги. Для этого также стоит оформить кассовый ордер, где проставить необходимую сумму.

Расчетный счет

В соответствии с российским законодательством, после получения денег на баланс кредитор должен передать их в банковское учреждения. Это сделано на основании существующего лимита для кассового хранения денег.

Нотариальное оформление

Нотариальное заверение происходит по желанию сторон. Законодательством такая норма не оговаривается.

Возврат долга

Займ физическому лицу от физического лица – не сложная процедура.

Но возврат можно осуществлять только определенными способами:

- наличными;

- банковским переводом.

Преимущества и недостатки

Из преимуществ стоит выделить:

- минимум документации;

- минимальные сроки рассмотрения;

- минимум требований к потенциальному заемщику;

- неограниченные суммы.

Из недостатков стоит выделить:

- наличие процентов в ряде случаев;

- обязательное заполнение подтверждающих документов – образец договора займа физическому лицу от физического лица;

- расписка.

Риски

Основными рисками здесь становятся:

- не возврат денежных средств;

- потеря собственности.

В основном эти риски проявляются при обеспеченных кредитных обязательствах.

Бухгалтерский учет

Бухучет – это обязательная практика при предоставлении займа.

Для этого нужно выполнить ряд действий:

- контролировать всю документацию о перечислении денег;

- осуществление анализа для оценки риска по заключаемой сделке;

- подсчеты и актуализация. То есть подсчет выгоды.

По возврату средств подсчет осуществляется по дебету по форме 73–1.

Оформить денежную ссуду от физического лица просто. Достаточно знать основные нюансы сделки.

Добрый день!

Хороший вопрос, на котором многие спотыкаются, когда дело доходит до оплаты. Дело в том, что мы договорились о том, что заказчику выставляется счет.

Но как заказчик его оплатит?

Если заказчик – юрлицо

Здесь проблем быть не должно, так как подавляющее большинство юрлиц в России имеют счет в банке.

Достаточно отправить бухгалтеру компании-заказчику счет на оплату услуги, а он его оплатит со счета своей компании. Здесь нужно лишь добиться, чтобы это было сделано вовремя, без многомесячных проволочек =)

Если заказчик физическое лицо

Здесь немного сложнее, так если выставить счет физлицу, то он просто не поймет что с ним делать дальше. И, скорее всего, предложит Вам наличку, или предложит перевести деньги на электронный кошелек.

Тут важно знать два правила:

- Если Вы находитесь на УСН 6%, то наличные деньги от клиента просто так брать НЕЛЬЗЯ. Если Вас поймают за этим занятием, то это повлечет проблемы в виде штрафов. Для приема наличных денег нужно иметь ККМ (контрольно-кассовая машина). Уверен, что у обычного фрилансера ее просто нет.

- Деньги от физлиц принимаем ТОЛЬКО на счет ИП в банке.

Итак, мы отправили по электронной почте физлицу счет на оплату услуги. Как он его может оплатить?

Вариант оплаты счета физлицом №1: наличными в отделении «Сбербанка»

Вы отправляете физлицу не только счет, но и КВИТАНЦИЮ на оплату счета в банке. Физлицо берет квитанцию и идет в «СберБанк», где и производится оплата на Ваш счет ИП в банке.

Пример такой квитанции представлен ниже:

Но клиенту может не понравиться, что с него возьмут дополнительные 3% комиссии от суммы платежа. Разумеется, клиенту еще больше не понравится перспектива прогуляться в банк и постоять там в очереди =)

Подробнее читайте вот здесь:

Вариант оплаты счета физлицом №2: через свой интернет-банк с личного счета

Этот способ хорош тем, что клиент платит со своего счета на Ваш счет ИП из личного кабинета на сайте своего банка.

Например, если у Вашего клиента есть личный счет в «СберБанке», то он сможет оплатить услуги на счет ИП в сервисе «Сбербанк-Онлайн».

Этот способ хорош тем, что с клиента берут уже не 3% комиссии, а 1 %.

Но в этом случае неплохо бы написать инструкцию для клиента о том, как это делается. А потом уже отправлять счет на оплату вместе с этой инструкцией.

Понятно, что для каждого банка такую инструкцию не написать, но для наиболее популярных банков это можно сделать.

Обратите внимание , что при данном способе приеме платежей может потребоваться онлайн-касса начиная с 1-го июля 2017 года. Пока ясных указаний по поводу применения онлайн-кассы для такого способа приема платежей нет.

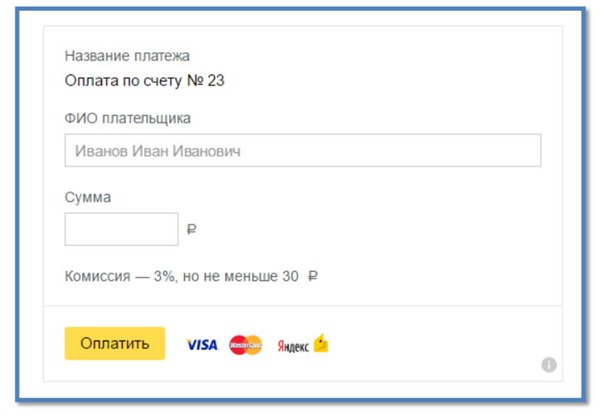

Вариант оплаты счета физлицом № 3: при помощи сервиса Яндекс.Деньги

Гораздо удобнее провести платеж через Интернет, не выходя из дома. Реализуется это при помощи сервиса Яндекс.Деньги

https://money.yandex.ru/fastpay/

Чем хорош этот способ?

Можно быстро создать форму оплаты для получения денег на счет ИП и разместить ее на своем сайте. Деньги поступят на Ваш счет за 2-3 рабочих дня, и не нужно составлять договор с компанией «Яндекс».

Настройка самой формы займет примерно 5 минут. Внимательно читайте инструкцию по настройке формы, корректно пропишите реквизиты своего ИП. Также учтите, что ИП на УСН 6% выставляет счета без НДС. А выглядеть эта форма оплаты будет вот так:

Но есть и минус, так как комиссия в размере 3% берется с клиента. Но можно компенсировать недовольство клиента скидкой на те же 3%.

Обратите внимание , что при данном способе приеме платежей может потребоваться онлайн-касса начиная с 1-го июля 2017 года.

Уважаемые фрилансеры!

Специально для вас подготовил новую электронную книгу на 2019 год, которая так и называется:

"ИП для Фрилансера в 2019 году. Какие налоги и страховые взносы нужно платить?"

Из этой книги вы узнаете:

- Как открыть ИП на УСН 6%

- Как и куда платить налоги и страховые взносы в 2019 году

- Как провести сделку с клиентом и многое другое

В продолжение темы:

Об авторе

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Павел

Дмитрий, здравствуйте. Я покупал Вашу книгу (спасибо, много полезного узнал), и вот у меня возник вопрос: Когда покупаешь, указываешь свои имя и фамилию, а если бы я написал вместо имени и фамилии 1 и 2 или там Марсианин Красноглазый, ваш платежный агрегатор мог бы не пропустить такую оплату? Или эта информация исключительно для Вас?

Подскажите, пожалуйста.

И вообще, клиент обязан указывать свои реальные имя и фамилию при оплате услуг через интернет? Допустим каких-то курсов?

Спасибо!

Дмитрий Робионек

Павле, добрый день.

Спасибо за отзыв.

Пропустил бы платеж. Это уже зависит от того, как настроите магазин и что требуют платежные системы… Многие просят адрес, телефон (потом звонят еще).

Но я поставил абсолютный минимум при оформлении заказа.

Павел

Спасибо, Дмитрий!

Просто как-то двояко получается. Если приходишь в парикмахерскую, то имя говорить не обязательно, а сли заказал услугу через интернет, то все распиши. Вот и интересно, есть какие-то обязательства по предоставлению этой информации у клиента или продавца? Какая-то ответственность. Спасибо!

Игорь

Павел, добрый день.

Разъясните пожалуйста следующие. Открыл ИП по УСН в феврале 2017г., но продолжал работу в компании подучая заработную плату на карту себрюанка. Вопрос:

— будет ли считаться это доходом ИП? Соответственно необходимо ли оплатить с полученной заработной платы налог.

— в случае работы как ИП с юр лицом кто и каким образом оплачиват НДС

Дмитрий Робионек

Игорь, добрый день

- будет ли считаться это доходом ИП? Соответственно необходимо ли оплатить с полученной заработной платы налог.

Нет, не будет.

- в случае работы как ИП с юр лицом кто и каким образом оплачиват НДС

ИП на УСН не платит на НДС. И счета с НДС выставлять не нужно.

Константин

Здравствуйте, Дмитрий!

Может быть, подскажете какой-нибудь вменяемый способ приема платежей от физических лиц? Я работаю в основном с юридическими лицами (более 95% платежей). Но иногда поступают заявки на услуги и со стороны «физиков». С введением этих правок в ФЗ-54 про ККТ стало непонятно — как можно вменяемо принимать оплату от физиков?

Если заморачиваться с онлайн-кассами, то для меня такая овчинка может не стоить выделки. Грубо говоря, получать в месяц 2000 рублей от физиков, платить всяким ОФД по 3000 руб. в месяц за то, что они мой платеж через себя пропустят — никакого интереса нет. Это и работа в минус. И лишний геморрой с ККТ — покупка, регистрация, фискальная память и т.д. Одно дело, если бы я был розничным интернет-магазином. Тогда бы логика была. А так — не понятно, что можно сделать.

Может быть, Вам известно какое-то вменяемое решение по этому поводу? :)

Заранее благодарю за ответ.

Елена

Добрый день. Подскажите, пожалуйста. Если расчетный счет индивидуального предпринимателя Х пополнило наличными средствами физическое лицо Y (друг, не родственник), может ли налоговая посчитать это как доход от деятельности? В ордере написано: поступления на счет индивидуальных предпринимателей. Спасибо.

Елена

Здравствуйте, Дмитрий!

Спасибо за полезную информацию в статьях! Может быть вы сможете ответить на мой вопрос.

Если я как ИП принимаю оплату от клиентов на свой расчетный счет и пробиваю кассовый чек с помощью он-лайн кассы, то этот чек и является документом подтверждающим основания поступления денег на мой счет? Или должны быть какие-то другие документы подтверждающие это основание — договора, акты?

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Икра из патиссонов: лучшие рецепты Икра из патиссонов на зиму простой рецепт

- Бананово-шоколадная паста Банан шоколадная паста

- Осетинский пирог с сыром и зеленью

- Осетинские пироги — лучшие пошаговые рецепты

- Пирожки с тыквой в духовке на дрожжевом, песочном, слоеном тесте

- Идеальные сырники с манкой (всегда держат форму) Рецепт вкусных сырников с манкой

- Сырники из творога с манкой рецепт с фото пошагово на сковороде пышные Рецепт сырников из творога пошагово с манкой

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Мортаделла - итальянская колбаса

- Как приготовить брокколи брокколи с грибами в сметанном соусе Что приготовить из брокколи и грибов

- Как сделать мутный бульон прозрачным

- Простые рецепты алкогольных коктейлей в домашних условиях Коктейли с помощью шейкера рецепты

- Алкогольные коктейли — крепкие и легкие: лучшие рецепты

- Национальная кухня венгрии Венгерское мясное блюдо в соусе

- Готовим коктейли алкогольные дома: пошаговые рецепты Какие коктейли можно сделать шейкере

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты