Расчет нулевой в пфр. Кто и в какой форме предоставляет нулевой расчёт по уплате страховых взносов

Требуется ли сдавать нулевой РСВ-1 за 2 квартал? Для чего нужны нулевые РСВ-1 подразделениям ПФР? Как заполнять нулевые расчеты? Ответы на эти и другие вопросы вы найдете в нашей статье.

Вводная информация

По итогам 2 квартала 2016 года все страхователи (организации и ИП) должны отчитаться перед ПФР о взносах на обязательное пенсионное и медицинское страхование, которые рассчитывались с выплат в пользу работников.

Расчеты РСВ-1 должны сдавать все организации или ИП, у которых есть застрахованные лица, в частности:

- работники по трудовым договорам;

- физлица, получающие вознаграждения по договорам гражданско-правового характера (например, исполнители по договорам подряда).

Однако в некоторых случаях организация или ИП не ведут деятельности или же по различным причинам не выплачивают работникам заработную плату. Что делать в такой ситуации? Давайте разбираться.

Кто должен сдать нулевой РСВ-1

В Письме Минтруда России от 29.09.2014 № 17-4/ООГ-817 сообщается, что если страхователь не производит никаких выплат и вознаграждений в пользу физических лиц, то РСВ-1 представить, все равно, нужно. Чиновники поясняют, что тем самым страхователь заявляет, что он не обязан уплачивать взносы. Вот выдержка из письма:

Таким образом, получается, что сдавать расчеты должны все страхователи. Однако некоторые вопросы, касающиеся директоров-учредителей и ИП, поясним отдельно.

Директор – единственный учредитель

Довольно распространенная ситуация – у организации есть генеральный директор, являющийся единственным учредителем, но никаких выплат от организации он не получает. Более того, чаще всего с ним даже не заключен трудовой договор. Нужно в таком случае подавать РСВ-1 с нулевыми показателями? Если следовать рекомендациям Минтруда, то нулевой расчет подать нужно и, тем самым, заявить, что директор выплат не получает.

Также, заметим, что единственного учредителя рекомендуется включать в нулевые СЗВ-М « ».

ИП без работников

С индивидуальными предпринимателями ситуация особая. Они регистрируются в ПФР как страхователи-работодатели, только если они заключили договора с физлицами (трудовые или гражданско-правовые). Это предусмотрено в пункте 21 <Порядка>, утв. Постановлением Правления ПФР от 13.10.2008 № 296п.

Если в качестве страхователя ИП не регистрировался, то сдавать РСВ-1 за 2 квартал 2016 года, даже нулевой, предпринимателям не нужно.

Однако если ИП заключил хотя бы один трудовой или гражданско-правовой договор, то в течение 30 дней он обязан уведомить об этом в ПФР. С этого момента обязан ежеквартально сдавать РСВ-1 по этим физлицам.

Если же ИП уже уволил работников, но с учета в качестве страхователя в ПФР ещё не снялся, обязанность по представлению РСВ-1 за ним сохранятся. И тогда ему, как страхователю, нужно сдавать нулевой расчет РСВ-1 за 2 квартал 2016 года.

Нулевой РСВ-1: как заполнить

Теперь поясним заполнение нулевого РСВ-1 на примере. Итак, РСВ-1 за 2 квартал 2016 года нужно представлять по форме, утвержденной Постановлением Правления ПФР от 16.01.2014. № 2п. Если же расчет сдается с нулевыми показателями, то он обязательно должен включать в себя:

- титульный лист;

- раздел 1 «Расчет по начисленным и уплаченным страховым взносам»;

- подраздел 2.1 раздела 2 «Расчет страховых взносов по тарифу».

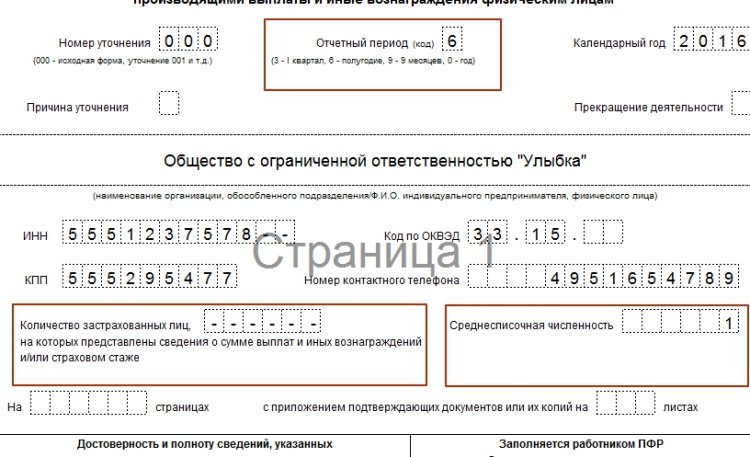

Титульный лист

Титульный лист нулевого РСВ-1 за 2 квартал 2016 года заполняйте в общем порядке. При этом обратите внимание:

- в поле «код» отчетности за полугодие укажите «6». Это укажет на то, что сдается расчет именно за первое полугодие;

- в поле количество застрахованных лиц укажите прочерки;

- в поле среднесписочная численность ноль не ставьте. Если нулевой РСВ-1 подается только на директора-учредителя, то покажите цифру 1.

Вот пример заполнения:

Блок «заполняется работником ПФР» на титульном листе оставьте пустым.

Разделы 1 и 2

В разделе 1 и подразделе 2.1 РСВ-1 укажите регистрационный номер в ПФР, номер страницы, дату и подпись руководителя компании или ИП. А во всех остальных ячейках проставьте прочерки. Без прочерков отчет, возможно, не примут.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Передаётся не в Пенсионный фонд, а в ИФСН. По этой причине с этого года немного изменились правила передачи отчётов и расчётов по страховым взносам. Нулевой расчёт по ним также, как и все другие виды отчетности, передаётся до 30 числа месяца, следующего завершённым отчётным периодом (п.1 ст. 431 НК РФ).

Если предприятие начисляет своим сотрудникам различные взносы и выплаты, то требуется предоставить в налоговую службу единый расчёт по всем начисленным страховым взносам. Но иногда предприятие в течение отчетного периода не осуществляло деятельности и работникам никаких начислений сделано не было. В этом случае перед работодателем встаёт вопрос, нужно ли сдавать отчёт по страховым взносам, которых не было, и в какой форме это сделать.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа.

Или позвоните нам по номеру:

Это быстро и бесплатно

!

Что такое нулевой расчет по страховым взносам

Образец документа

Нулевой расчёт предполагает, что компания не производила выплат и вознаграждений своих сотрудников, но это не значит, что в налоговую можно передать пустой лист с одним заполненным титульным листом. Работники ФНС такой расчёт рассматривать вообще не станут. В нём должны быть сведения хотя бы об одном физическом лице: это может быть учредитель компании, генеральный директор, даже если в его пользу не производится никаких взносов и выплат. Следовательно, пункты «Фамилия» и «Имя» в разделе 3 заполнить требуется обязательно.

Сроки и график сдачи

Особых сроков для предоставления нулевых расчётов не прописано. Его надо передавать в налоговую в те же сроки, что и обычные отчёты со сведениями. Это касается всех предприятий и организаций, в том числе ИП, которые сдают нулевой расчёт по .

По установленным правилам расчёты требуется предоставить не позднее 30-го числа месяца, который идёт сразу после отчётного периода. В тех случаях, когда последний день приходится на праздничный или выходной дни, предоставить расчёт возможно в первый рабочий день после этого (ст. 6.1 НК).

- Расчёт сдаёт руководитель предприятия или другой сотрудник, уполномоченный руководителем.

- Можно отправить его по почте.

Штрафы

Некоторые организации не предоставляют в ФНС отчёты и расчёты, в том числе и нулевой. Но законодательством за это предусматривается ответственность.

Одной из мер наказания нерадивых плательщиков служит . Но эта мера не выгодна предпринимателю и государству. Минфин РФ считает данную меру неоправданной, поэтому им во все отделения ФНС по стране было разослано Письмо ФНС № АС-4-15/8659 от 10 мая 2017 года) о том, что не допускается приостанавливать любые операции по банковским счетам тех организации, которые не предоставляют отчёты в срок.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 804 333 71 85

(Звонок Бесплатный)

Это быстро и бесплатно

!

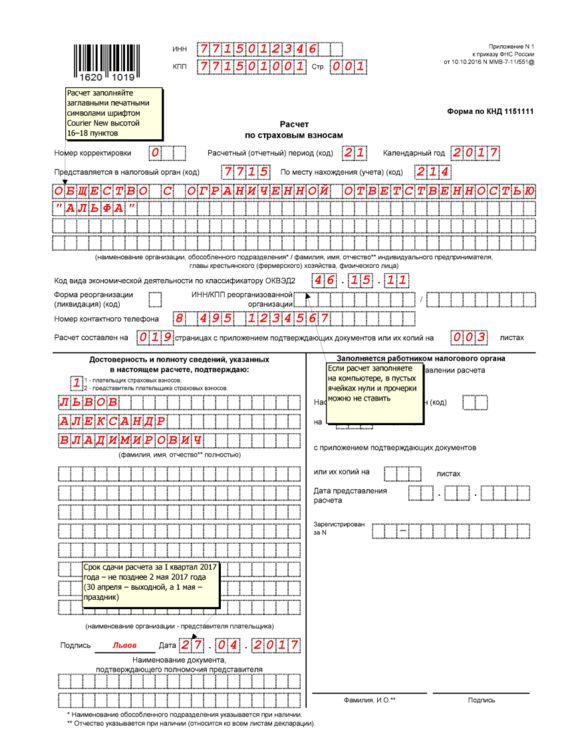

Начиная с 2017 года законодательством введена обязанность организаций и ИП представлять в налоговый орган по месту своего нахождения или по месту нахождения обособленного подразделения, которое начисляет выплаты в пользу физлиц, расчет по страховым взносам в ПФР, ФФОМС и ФСС, по взносам на случай временной нетрудоспособности и в связи с материнством (далее – РСВ). Форма и порядок заполнения РСВ утверждены Приказом ФНС № ММВ-7-11/551@ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме». Все работодатели должны сдавать: титульный лист, раздел 1, подразделы 1.1, 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1 и раздел 3 (п.п. 2.2, 2.4 Порядка заполнения Расчета, письмо ФНС от 12 апреля 2017 г. № БС-4-11/6940@). При отсутствии какого-либо количественного или суммового показателя ставится «0», а в остальных случаях проставляется прочерк (п. 2.20 Порядка заполнения).

Порядок представления

Рассказывает Елена Симонова, старший консультант УЦ «Экономия» из города Самара: «Вопросы сдачи расчета по страховым взносам возникают почти у каждого бухгалтера. Скорее всего, это связано с тем, что существующие нормативные акты охватывают не все варианты ситуаций, при которых нужно сдавать данный отчет. Как следствие, все информационные источники, будь то информационный портал или правовая система, переполнены различными рекомендациями и уточнениями. Разобраться в таком количестве разъяснений довольно сложно».

Все-таки попробуем разобраться в некоторых деталях сдачи такого документа. Итак, отправлять расчет по взносам нужно ежеквартально в срок не позднее 30-го числа месяца, следующего за истекшим годом или отчетным периодом. Срок представления не зависит от формы оформления расчета: на бумаге или в электронном виде, что зафиксировано в пункте 7 статьи 431 НК РФ. Если страхователь не отчитался вовремя, ему грозят штраф и пени (ст. 119 НК РФ). За несвоевременное представление расчета предусмотрен штраф в размере от 5 до 30 процентов от не уплаченной в срок суммы взносов, подлежащей уплате по опоздавшему расчету, за каждый полный или неполный месяц, но не менее 1000 рублей. Иногда возникают ситуации, когда выплаты физлицам не производятся и возникает вопрос: нужно ли отчитываться в этом случае, представив нулевой РСВ? Рассмотрим некоторые из таких случаев.

Ситуация 1. Если деятельность не ведется

При отсутствии финансово-хозяйственной деятельности нужно представлять нулевой РСВ. ФНС по этому поводу дала разъяснения в письме от 3 апреля 2017 года № БС-4-11/6174, отметив, что нулевой расчет сообщает проверяющим, что выплат и вознаграждений физическим лицам, являющимся объектом обложения страховыми взносами, в соответствующем отчетном периоде не производилось. Это позволит налоговикам установить, что организация не нарушила установленный срок представления.

Ситуация 2. Все сотрудники в отпуске без содержания

В этом случае нужно обязательно представлять РСВ. При этом количество застрахованных лиц за отчетный период указывается в строках 010 в подразделах 1.1, 1.2 приложения 1 к разделу 1 Расчета и приложении № 2 к разделу 1 (п. 7.2 Порядка заполнения). Заполнить нужно и раздел 3, который заполняется в отношении всех застрахованных лиц за последние три месяца расчетного периода, в том числе в пользу которых начислялись выплаты в отчетном периоде в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг, или с которым заключены трудовые договоры и (или) гражданско-правовые договоры (п. 22.1 Порядка заполнения). В разделе 3 Расчета отражаются персональные сведения по застрахованным физическим лицам. В частности, по каждому человеку указывается: Ф. И. О., СНИЛС, ИНН, дата рождения, пол, гражданство, паспортные данные и другие данные (п. 22.9–22.19 Порядка). Здесь же указывается признак застрахованного лица и соответствующий код категории застрахованного работника из Приложения 8 Приказа № ММВ-7-11/551@ (п. 22.19, 22.25 Порядка заполнения). Также в разделе 3 Расчета отражаются выплаты, база по взносам и суммы начисленных взносов за последние три месяца отчетного периода без нарастающего итога с начала года (п. 22.26–22.30 Порядка заполнения). Из пункта 22.2 Порядка заполнения расчета следует, что даже если выплат работникам не производилось, данные по ним подлежат включению в раздел 3 Расчета. При этом подраздел 3.2 заполнять не нужно. Об этом разъяснено в письме ФНС от 17 марта 2017 года № БС-4-11/4859.

Ситуация 3. В организации числится только директор

Перечень застрахованных лиц приведен в пункте 1 статьи 7 Федерального закона от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». К ним относятся, в частности, граждане России, иностранцы и лица без гражданства, постоянно или временно проживающие на территории РФ, если они работают по трудовому контракту или договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг, а также по авторскому и лицензионному договору. Единственный участник общества вправе своим решением возложить на себя функции единоличного исполнительного органа – директора. И тогда для осуществления управленческой деятельности заключение трудового договора или договора гражданско-правового характера не является обязательным. Согласно нормам трудового законодательства отношения между обществом и его единственным участником, с которым не заключен трудовой или договор ГПХ, осуществляются вне рамок трудовых отношений.

Обратите внимание

1000 рублей и более составит сумма штрафа за несвоевременное представление расчета.

В настоящее время разъяснения Минфина и ФНС по вопросу отнесения единственного директора к застрахованным лицам отсутствуют. В то же время можно руководствоваться ранее данными комментариями. Так, Минтруд, рассуждая о начислении страховых взносов на выплаты в пользу руководителей, являющихся единственными участниками (учредителями), отнес таких лиц к числу застрахованных, независимо от того, заключен с ними трудовой или гражданско-правовой договор (письмо от 5 мая 2014 г. № 17-3/ООГ-330). В Решении Арбитражного суда Хабаровского края от 29 апреля 2014 года № А73-2093/2014 (оставлено без изменений Постановлением Арбитражного суда Дальневосточного округа от 6 октября 2014 г. № Ф03-4024/2014) суд указал, что на выплаты директору – единственному учредителю страховые взносы нужно начислять, даже если никакой договор не заключался.

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Икра из патиссонов: лучшие рецепты Икра из патиссонов на зиму простой рецепт

- Бананово-шоколадная паста Банан шоколадная паста

- Осетинский пирог с сыром и зеленью

- Осетинские пироги — лучшие пошаговые рецепты

- Пирожки с тыквой в духовке на дрожжевом, песочном, слоеном тесте

- Идеальные сырники с манкой (всегда держат форму) Рецепт вкусных сырников с манкой

- Сырники из творога с манкой рецепт с фото пошагово на сковороде пышные Рецепт сырников из творога пошагово с манкой

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Мортаделла - итальянская колбаса

- Как приготовить брокколи брокколи с грибами в сметанном соусе Что приготовить из брокколи и грибов

- Как сделать мутный бульон прозрачным

- Простые рецепты алкогольных коктейлей в домашних условиях Коктейли с помощью шейкера рецепты

- Алкогольные коктейли — крепкие и легкие: лучшие рецепты

- Национальная кухня венгрии Венгерское мясное блюдо в соусе

- Готовим коктейли алкогольные дома: пошаговые рецепты Какие коктейли можно сделать шейкере

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты