Енвд в бухгалтерии

Сетевым предприятиям розничной торговли, ведущим деятельность на нескольких точках, приходится вести раздельный учет по одному виду деятельности. Причина этого кроется в разнокалиберности торговых площадей, которая предусматривает отличия в применяемых систем налогообложения. Если торговая площадь не превышает 150 кв.м, то данная точка подпадает под ЕНВД. Остальные варианты уже будут соответствовать требованиям УСН.

Раздельный учет раньше вели по старинке в Excel-табличках, особенно если использовали 1С 7.7 "Бухгалтерию", потому что та версия не предусматривала ведение раздельного учета при одном виде деятельности. После того, как вышла версии, в которой появилась эта возможность, торговые фирмы стали повсеместно переходить на новую версию программы.

Как организовать раздельный учет в 1С Бухгалтерия предприятия 8.2 рассмотрим на примере ООО "Золотая осень".

Фирма владеет рядом торговых точек. Одна часть площадей менее 150 кв.м., другая - более 150 кв.м. Следовательно, они используют ЕНВД и УСН. Для торговых точек на УСН руководство установило вариант налогообложения "Доходы минус расходы". Известно, что хоть предприятия и применяют ЕНВД (налог уже вменен), то учет вести тоже нужно в полном объеме.

Итак, пред тем, как приступить к ведению раздельного учета в 1С "Бухгалтерия предприятия" 8.2 создали учетную политику организации и указали основные настройки:

- в меню "Предприятие/Учетная политика организаций", в "Общих сведениях" указали период, с которого начали применять УСН и настройки;

- указали объект налогообложения во вкладке "УСН";

- для вкладки "Страховые взносы" - есть два варианта

- "Организации, применяющие УСН, кроме указанных в п.8 ч.1 ст.58 ФЗ № 212 от 24 июля 2009 г.";

- "Организации, применяющие УСН, занятые производством и приравненными видами деят-ти".

- В настройках ведения учета во вкладке "Системы налогообложения" указали "Все системы налогообложения".

На следующем этапе разделили доходы и расходы исходя из систем налогообложения.

Остановимся подробнее об этих настройках.

На изучаемом предприятии доход признается кассовым методом (столько продали - сколько денег получили). Приходуемая выручка разделяется на разные субсчета (на 90.01.1 идет выручка УСН, а на 90.02.1 - ЕНВД).

Так как товар учитывается по стоимости покупки, то типовые проводки таковы:

УСН-реализация

- Дт 90.02.1 Кт 41 - уменьшение выручки списанием себестоимости товаров

- Дт 50 Кт 90.01.1 - поступила выручка в кассу

Одновременно в книге Доходов и расходов сформирована запись о признании доходов по УСН.

ЕНВД-реализация

- Дт 90.02.2 Кт 41-уменьшение выручки списанием себестоимости

- Дт 50 Кт 90.0.2 - отражение выручки.

Для аналитики использованы субконто, то есть по счету 90 отслеживается выручка каждого магазина.

При безналичных расчетах указывают по какому виду поступление (ЕНВД или УСН).

Программа 1С Бухгалтерия предприятия 8.2 формирует проводки, если выручка по ЕНВД: Кт УСН.01 (забалансовый) "Расчеты с покупателями по деят-ти ЕНВД". При поступлении выручки по УСН реализация товара уже является моментом признания дохода.

При ошибочном отнесении "Доходов УСН" в "Доходы ЕНВД" программа 1С Бухгалтерия предприятия 8.2 делает сторно записи Книги доходов. Таким образом, главное в признании доходов отнести реализацию по соответствующим субсчетам.

Номенклатура товаров на изучаемом предприятии единая. Следовательно, для автоматизации заполнения документов привязали счета учета к складам.

Если склад на УСН, то можно счета учета номенклатуры и не задавать. А для ЕНВД-склада это нужно сделать.

Основные сложности возникают в принятии расходов.

По умолчанию программа предполагает заведение разной номенклатуры для учета расходов по УСН и ЕНВД, чтобы учитывать себестоимость. Но в реальности многотысячный ассортимент товаров этот момент сильно усложняет.

Выход нашли такой.

Ввели разделение поставок. Поставки по УСН-деятельности производятся от поставщика отдельными накладными. Для УСН в документе товарного поступления в колонке Расходы (НУ) поставлено "Принимаются", а для ЕНВД - "Не принимаются".

Для целей УСН принятие расходов происходит так:

- если товар уже оплачен, то при проведении его поступления;

- если имеет место отсрочка платежа, то в момент оплаты.

Важно!

Чтобы не возникало проблем при принятии расходов для УСН в документах от поставщиков (поступление и оплата), когда применяются счета 60.01 и 60.02, нужно ставить отметку "Зачет авансов: Автоматически".

Прочие расходы принимаются для целей ЕНВД и УСН также как себестоимость. Те расходы, которые распределяются не сразу, разделяются программой пропорционально выручке в конце месяца при закрытии периода. В документах для этого поставили "Распределяются" в колонке Расходы (НУ).

Расчет зарплаты производится в отдельной программе, а в 1С Бухгалтерия уже учет сводный. В целях учета для УСН данные о зарплате выгружаются автоматически.

Теперь, когда уже восстановлена последовательность и закрывается месяц, наступает черед проверки суммы доходов и расходов по УСН. В программе есть отчет, который можно открыть через меню Отчеты сделать "Анализ состояния налогового учета по УСН".

21.08.2013

У пользователей часто возникают вопросы, как организовать учет в программе ПП «1С:Бухгалтерия предприятия 8» при совмещении разных режимов налогообложения. Рассмотрению этого вопроса и посвящена данная статья.

В качестве примера рассмотрим деятельность торгового предприятия ООО «Ромашка», занимающегося оптовой и розничной торговлей. Оптовая торговля попадает под УСН (Доходы-Расходы), розничная торговля облагается ЕНВД. Отгрузка товаров как оптом, так и в розницу осуществляется с одного общего (оптового) склада. Взаиморасчеты с розничными покупателями ведутся через сч. 60.

Организация раздельного учета на предприятии в ПП «1С:Бухгалтерия предприятия 8»

В письме от 30.11.2011 № 03-11-11/296 Минфин России указал, что Налоговым кодексом РФ не установлен порядок ведения раздельного учета при одновременном применении ЕНВД и УСН. Поэтому налогоплательщики самостоятельно разрабатывают и утверждают порядок ведения такого учета. Разработанный порядок должен быть закреплен в приказе об учетной политике или в локальном документе, утвержденном приказом по организации (приказом индивидуального предпринимателя), или нескольких документах, которые в совокупности будут содержать все правила, касающиеся порядка ведения раздельного учета. При этом применяемый способ раздельного учета должен позволять однозначно отнести те или иные показатели к разным видам предпринимательской деятельности.

Для реализации раздельного учета доходов и расходов в программе используются следующие методы:

- Использование разных субсчетов счетов доходов и расходов в Плане счетов бухгалтерского учета.

- Субсчета с окончанием на 1 - доходы/расходы, отнесенные к основной системе налогообложения (Общая или УСН), с окончанием на 2 - доходы/расходы, отнесенные к деятельности с особым порядком налогообложения (ЕНВД) (рис. 1).

Примечание. Бухгалтерский учет при упрощенных режимах налогообложения ведется на счетах Плана счетов бухгалтерского учета, а налоговый учет (формирование декларации по УСН, Книги учета доходов и расходов) на регистре накопления «Расходы УСН». Движения по данному регистру формируются при проведении первичных документов одновременно с формированием проводок по бухгалтерскому учету.

Настройки в справочнике «Статьи затрат». В каждой статье затрат указывается, к какому виду деятельности (системе налогообложения) относится данный расход. Расходы, собранные за период по статьям, отнесенным к деятельности с основной системой, будут закрываться на сч. 90.02.1 (себестоимость основного вида деятельности, в нашем примере УСН). Расходы, собранные по статьям, отнесенным к деятельности с особым порядком налогообложения, будут закрываться на сч. 90.02.2 (себестоимость по системе налогообложения ЕНВД). Распределяемые затраты, то есть затраты, которые невозможно отнести к определенному виду деятельности, в конце месяца будут распределены в дебет субсчетов сч. 90.02 пропорционально полученным доходам согласно статьи 272 НК РФ.

Важно! Данная настройка влияет на закрытие затратных счетов обработкой «Закрытие месяца» и формирование бухгалтерской отчетности и не влияет на заполнение Книги учета доходов и расходов и декларации по УСН (рис. 2).

Поле «Расходы (НУ)» в первичных документах по признанию расходов необходимо заполнять для распределения расходов по системам налогообложения по налоговому учету, то есть формирования КУДиР и заполнения Налоговой декларации по УСН (рис.3):

Расходы для целей налогового учета по УСН могут быть (рис. 4):

Использование разных номенклатурных групп. При использовании разных видов деятельности рекомендуется использовать и разные номенклатурные группы (рис. 5).

Разделение складского учета (то есть использование отдельного склада для каждого вида деятельности) возможно, но необязательно.

Признание расходов при упрощенной системе налогообложения

1. Законодательная база.

Перечень расходов, на которые вправе уменьшать полученные доходы организации, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, приведен в п. 1 ст. 346.16 НК РФ.

При этом в отличие от порядка налогообложения прибыли организаций, предусмотренного главой 25 НК РФ, этот перечень носит исчерпывающий характер, то есть является закрытым, поэтому включить в расходы затраты, не поименованные в данном перечне, налогоплательщик не имеет права (смотрите, например, письма Минфина России от 04.06.2012 N 03-11-11/175, от 29.12.2009 N 03-11-06/2/269, УФНС России по г. Москве от 15.11.2010 N 16-15/119850).

Кроме того, необходимо, чтобы расходы, учитываемые при УСН, отвечали следующим критериям:

- расход должен соответствовать профилю ведения бизнеса;

- расход должен быть подтверждён и оплачен;

- расход должен быть произведён для осуществления деятельности, направленной на получение дохода.

2. Реализация в ПП «1С:Бухгалтерия предприятия 8».

Порядок признания расходов для целей налогообложения в УСН настраивается в Учетной политике организаций (рис. 6).

Меню: Предприятие - Учетная политика - Учетная политика организаций

События, закрытые для редактирования, являются обязательными условиями. Все остальные события должны быть определены пользователем в соответствии с законодательством РФ и спецификой своей деятельности.

При осуществлении разных видов расходов в программе ведется учет по прохождению расходами всего перечня событий (статусов), необходимых для признания данного расхода, как уменьшающего налоговую базу по УСН.

Для хранения данной цепочки прохождения статусов в программе предназначен регистр накопления «Расходы при УСН» (рис. 7):

Для наглядности сгруппируем расходы по видам и покажем движения по статусам до попадания в Книгу учета доходов и расходов согласно настройкам нашей учетной политики:

|

Вид расхода |

Событие |

Статус |

|

1.Расходы на материалы |

Поступление материальных запасов |

Не списано, Не оплачено |

|

Оплата за материалы поставщику |

Не списано (попадает в КУДиР) |

|

|

2. Расходы на закупку товаров |

Поступление товаров |

Не списано, Не оплачено |

|

Оплата поставщику за товары |

Попадает в КУДиР | |

|

Реализация товаров покупателю | ||

|

Поступление услуги |

Не оплачено |

|

|

Оплата поставщику |

Попадает в КУДиР |

|

|

4. Заработная плата и отчисления с ФОТ |

Начисление зарплаты |

Не оплачено |

|

Выплата зарплаты |

Попадает в КУДиР |

|

|

5. Налоги, сборы |

Начисление налогов, сборов |

Не оплачено |

|

Оплата налогов, сборов |

Попадает в КУДиР |

Примечание: расходы могут проходить статусы в любом порядке, но только та сумма затрат, которая прошла по всем необходимым статусам, будет признана для уменьшения налоговой базы.

Распределяемые расходы попадут в КУДиР только после проведения регламентной операции по распределению между системами налогообложения («Распределение расходов по видам деятельности для УСН»):

Меню: Операции - Регламентные операции.

Рассмотрим в ПП «1С:Бухгалтерия предприятия 8» отражение цепочки хозяйственных операций, характерных для организаций, осуществляющих торговую деятельность.

Формирование первичных документов

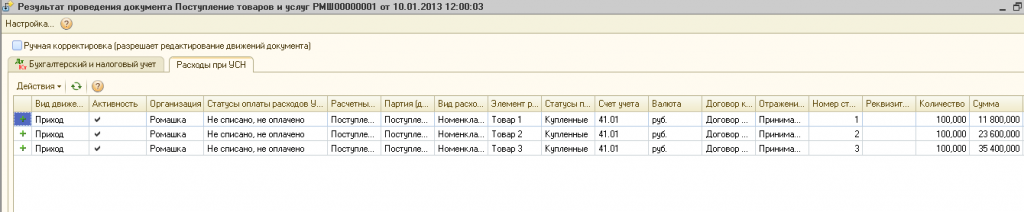

1) Поступление товаров. Данная операция отражается документом «Поступление товаров и услуг» (рис. 8):

Если поставщиком товаров был выставлен НДС, включаем его в стоимость приобретенных ценностей с помощью кнопки «Цены и валюты» (рис. 9).

Обратите внимание! Поле «Расходы (НУ)» должно быть обязательно заполнено. В случае незаполнения поля данные расходы для целей налогового учета считаются непринимаемыми.

При проведении документа будут сформированы проводки по бухгалтерскому учету (рис. 10):

Движения по налоговому учету в регистре «Расходы при УСН» (рис. 11):

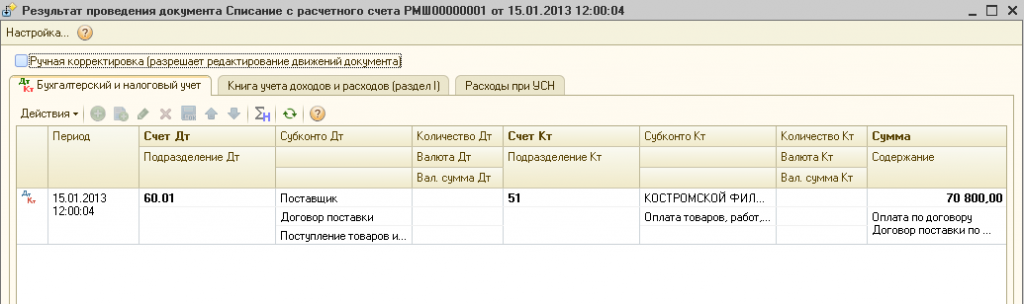

2) Оплата поставщику за товары. Данную операцию отразим документом «Списание с расчетного счета» (рис. 12):

При проведении документа будут сформированы проводки (рис.13):

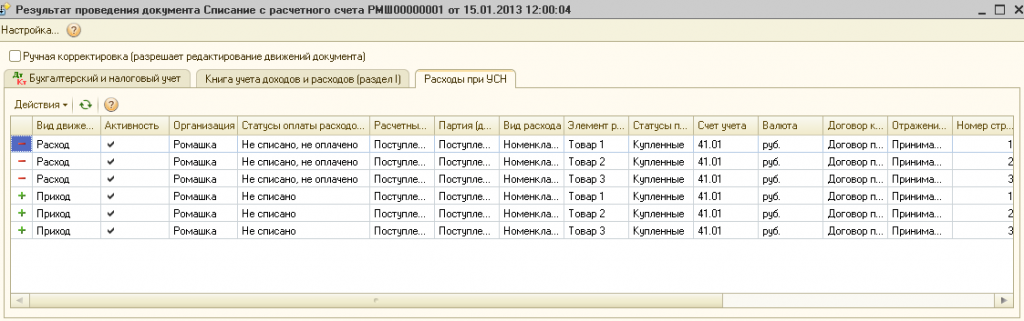

Записи по регистру «Расходы при УСН» (рис.14):

Доходы и расходы при УСН признаются кассовым методом. Поэтому сумма, перечисленная поставщику, попадает в графу 6 «Расходы всего» КУДиР. Но так как еще не выполнено последнее условие «Реализация товаров поставщику», данные расходы пока не попадают в графу 7 (то есть не уменьшают налоговую базу) (рис. 15):

3) Реализация товаров оптовому покупателю. Данная операция отражается документом «Реализация товаров и услуг» (рис. 16):

При проведении документа будут сформированы проводки (рис. 17):

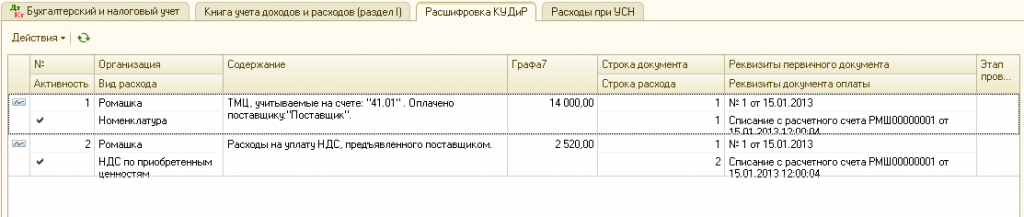

Себестоимость реализованных товаров, включая НДС, выставленный поставщиком, попадает в Книгу учета доходов и расходов (рис. 18, 19):

Именно сформированный регистр «Расшифровка КУДиР» при проведении первичного документа сигнализирует о включении расходов в налоговую базу по УСН.

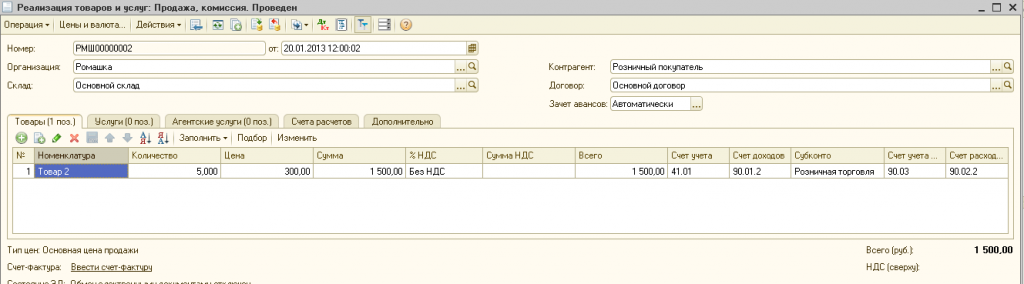

4) Реализация товаров розничному покупателю. Так как в организации используется один общий склад для оптовой и розничной торговли, реализацию как оптом, так и в розницу будем отражать документом «Реализация товаров и услуг» (документ «Отчет о розничных продажах» предназначен только для реализации со склада с видом «Розничный») (рис. 20).

Обратите внимание на заполнение счетов доходов и расходов по деятельности, облагаемой ЕНВД (90.01.2, 90.02.2), и на выбор соответствующей номенклатурной группы «Розничная торговля».

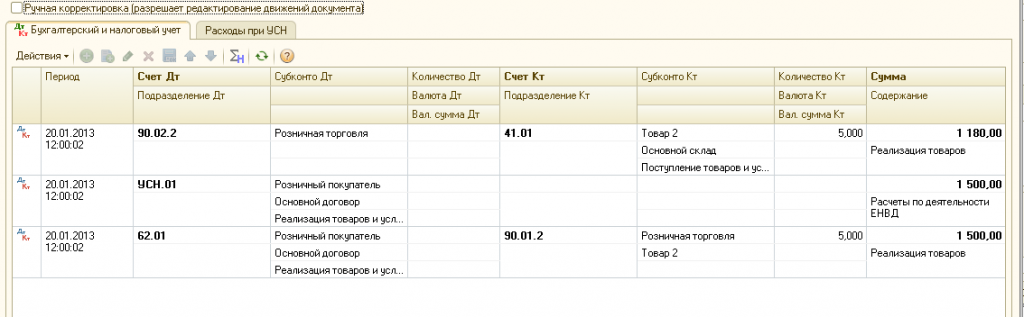

При проведении документа будут сформированы проводки (рис. 21):

При совмещении режимов УСН и ЕНВД расходы и доходы по ЕНВД программой фиксируются на вспомогательном забалансовом счете УСН.01 «Расчеты с покупателями по деятельности ЕНВД».

При проведении также формируется регистр «Расходы при УСН» со статусом списания расходов «Не принимаемые» (рис. 22):

5) Получение оплаты от розничного покупателя. Для отражения данной операции введем документ «Приходный кассовый ордер» с видом операции «Оплата от покупателя» (рис.23):

При проведении документа будут сформированы проводки идвижения по регистру «Книга учета доходов и расходов» (рис. 24):

Полученная розничная выручка попадает в графу 4 «Доходы всего» (рис. 25).

6) Получение аванса от покупателя. Отразим данную операцию с помощью документа «Поступление на расчетный счет» (рис. 26):

При получения аванса от покупателя (за безналичный или наличный расчет) в документе необходимо обратить внимание на заполнение поля «Отражение аванса в НУ». Отнесение к тому или иному режиму налогообложения будет зависеть от заполнения данного поля.

При проведении документа будут сформированы проводки (рис. 27):

Записи по регистру «Книга учета доходов и расходов» (рис. 28):

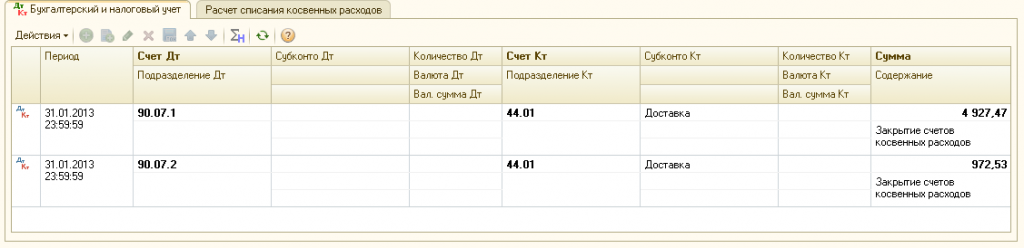

7) Поступление услуги. Отразим услугу по доставке товаров с помощью документа «Поступление товаров и услуг» (рис. 29).

Расходы по доставке товаров являются распределяемыми. Для распределения затрат между системами налогообложения по налоговому учету в поле «Расходы (НУ)» укажем «Распределяются».

Для целей бухгалтерского учета покажем программе, что данные затраты нужно распределять при помощи выбора распределяемой статьи затрат.

Затраты по доставке отнесем на сч. 44, в качестве аналитики выберем статью затрат «Доставка» (рис. 30):

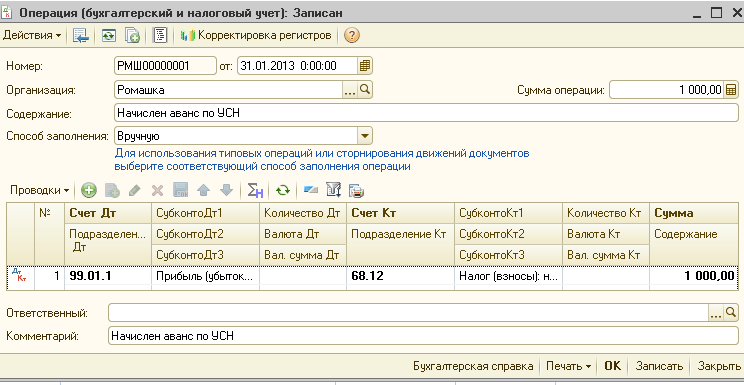

8) Начисление налогов. Начисление налогов, сборов в программе отражается документом «Операция (бухгалтерский и налоговый учет)» (рис. 31):

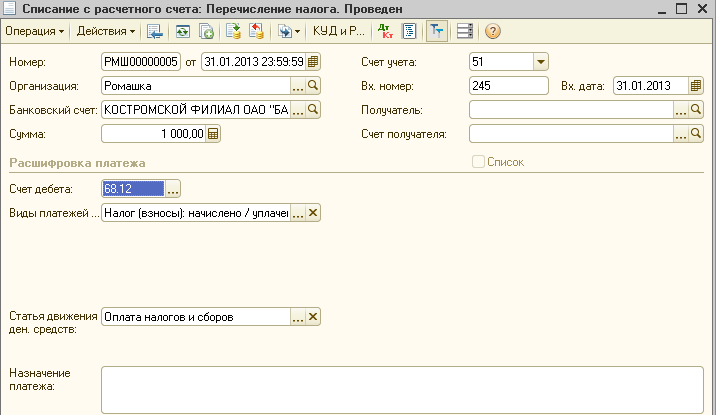

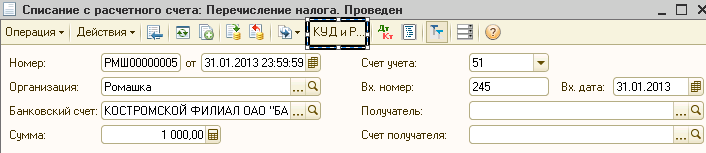

9) Уплата налогов. Перечислим аванс по УСН с помощью документа «Списание с расчетного счета» с видом операции «Перечисление налога» (рис. 32):

При проведении документа будут сформированы проводки (рис. 33):

Записи по регистру «Книга учета доходов и расходов» (рис. 34):

Расход по уплате налога попал только в 6 графу, хотя было выполнено оба условия: начисление налога и оплата налога. Дело в следующем: так как начисление налогов осуществляется ручной операцией, при ее записи не формируются движения в регистр «Расходы при УСН», поэтому программа данное начисление «не видит». Для таких случаев в документах поступления и списания с расчетного счета, приходных и расходных кассовых ордерах предусмотрена кнопка «КУДиР». Эта кнопка предназначена для ручной корректировки данных, попадающих в книгу учета доходов и расходов (рис. 35).

При нажатии на кнопку открывается следующее окно (рис. 36):

В случае, если требуется ручная корректировка книги, данный флажок необходимо снять. В открывшейся форме вручную необходимо указать отражение платежей для целей УСН и ЕНВД (рис. 37).

Примечание. Кнопка «КУДиР» активна не при всех видах операций платежных документов (в частности, ей можно пользоваться при отражении операций с видом «Прочий приход/расход», «Перечисление налога»).

Для ручного заполнения Книги учета доходов и расходов предназначен документ «Записи книги учета доходов и расходов (УСН, патент)». В частности, это необходимо для хозяйственных операций, отраженных в программе документом «Операция (бухгалтерский и налоговый учет)» (например, начисление налогов).

Закрытие периода. Формирование бухгалтерской и налоговой отчетности

Перед проведением закрытия месяца для целей налогового учета по УСН необходимо произвести распределение расходов по разным видам деятельности. Для этого в программе предназначена регламентная операция «Распределение расходов по видам деятельности для УСН» (пункт меню «Операции» - «Регламентные операции» ). Распределение производится пропорционально полученному доходу по каждому виду деятельности (рис. 38).

При проведении регламентной операции будут сформированы регистры по УСН. Данными регистрами будут сформированы движения в налоговую отчетность по распределяемым расходам (в части принимаемых расходов по УСН) (рис. 39, 40):

Для закрытия периода для целей бухгалтерского учета необходимо запустить обработку «Закрытие месяца» (рис. 41):

Для целей бухгалтерского учета распределяемые затраты по поступившей услуге также были распределены между системами налогообложения (рис. 42).

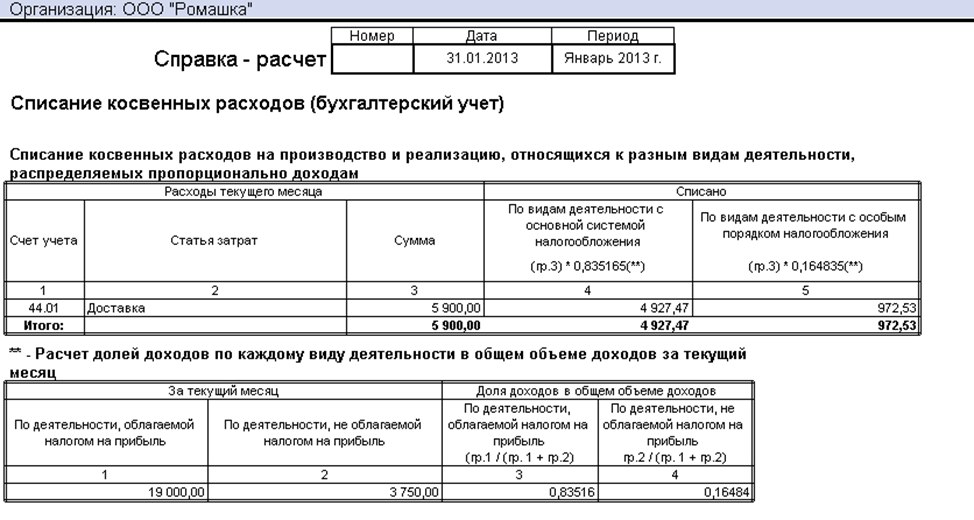

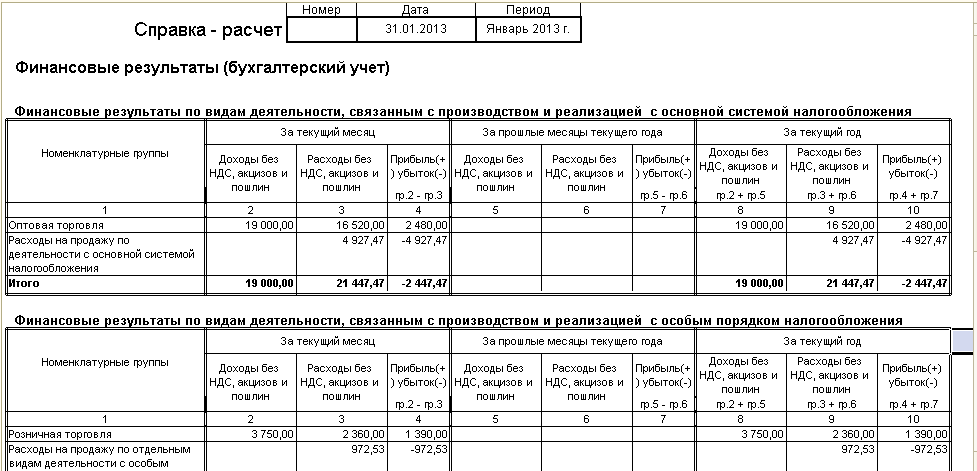

Для расшифровки полученных результатов по данным бухгалтерского учета можно воспользоваться отчетом «Справка-расчет»: «Списание косвенных расходов (бухгалтерский учет)» и «Финансовые результаты (бухгалтерский учет)» (рис. 43, 44):

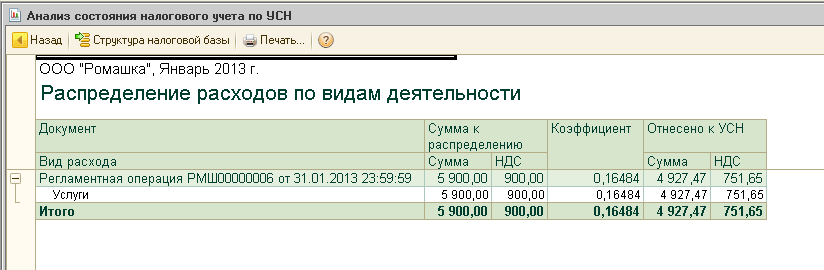

Для анализа результатов деятельности по данным налогового учета предназначен отчет «Анализ состояния налогового учета по УСН» (рис. 45):

По каждой составляющей доходов и расходов можно просмотреть расшифровку (расшифровка вызывается двойным щелчком мыши по интересующему показателю) (рис. 46):

Все доходы и расходы, не попавшие в данный отчет, соответственно не попадут в Книгу учета доходов и расходов и в Декларацию по УСН.

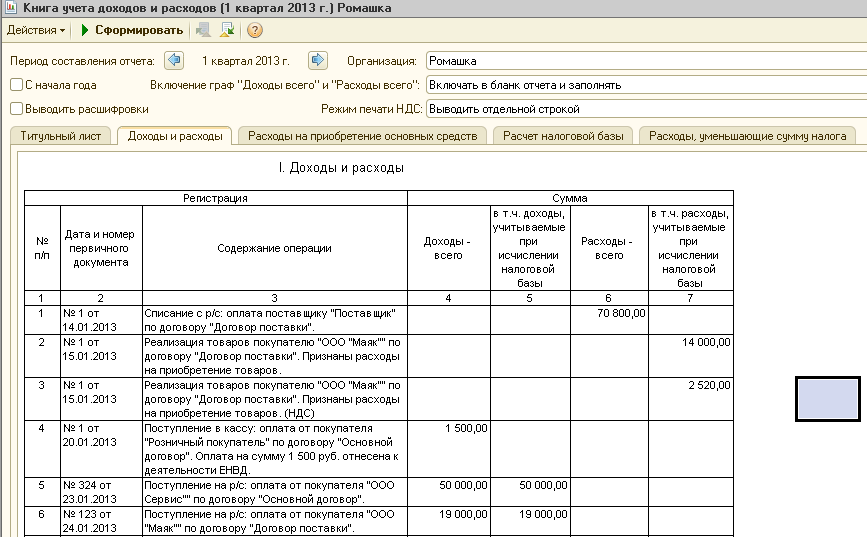

В результате произведенных действий получаем автоматически сформированные отчеты «Книга учета доходов и расходов» (Меню: Отчеты - Книга учета доходов и расходов по УСН ), Декларация по УСН (Меню: Отчеты - Справочник «Регламентированные отчеты» ) (рис. 47, 48).

ЕНВД описание : особая схема налогообложения, применяющаяся при определенных видах деятельности и характеризующаяся тем, что облагает деятельность, а не доход предприятия или организации. Именно поэтому ЕНВД достаточно часто и успешно совмещается с упрощенной или общей системой налогообложения. Главной отличительной чертой единого налога на вмененный доход является то обстоятельство, что при его использовании государством устанавливается фиксированная ставка налога, которая, впрочем, может регулироваться на уровне субъектов Российской Федерации.

Кто может работать на енвд:

Организации и индивидуальные предприниматели, которые осуществляют виды деятельности, попадающие под ЕНВД и желающие применять эту систему налогообложения по этим видам деятельности. Но имеются исключения, при которых применять ЕНВД нельзя:

а) не имеют права применять ЕНВД крупнейшие налогоплательщики.

б) налогоплательщики, оказывающие услуги общественного питания в учреждениях образования, здравоохранения и соц.обеспечения.

в) организации и ИП, средняя численность работников которых за предшествующий календарный год превышает 100 человек;

г) организации, в которых доля участия других организаций составляет более 25 процентов (кроме некоторых организаций, см.ст.346.26 НК);

д) организации и ИП не имеют права применять ЕНВД при передаче в аренду автозаправочных станций и автогазозаправочных станций.

Кроме этого, единый налог на вмененный доход не применяется в отношении видов предпринимательской деятельности, указанных в пункте 2 статьи 346.26 НК, в случае осуществления их в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

Что такое ЕНВД в бухгалтерии:

Предприятия, использующие ЕНВД, обязаны организовать ведение бухгалтерии, как и другие предприятия, в соответствии с законодательством РФ. Но ведение бухучета при ЕНВД имеет и свои специфические отличия. Это связано с тем, что ЕНВД базируется не на финансовой отчетности, а на величинах, установленных государством. Это предоставляет предприятиям, использующим данную схему, больше свобод, но и накладывает дополнительную ответственность.

В связи с более сложной формой ведения бухгалтерского учета на предприятиях, переведенных на ЕНВД, такие компании, в целях минимизирования налоговых рисков и оптимизации ведения бухучета, чаще других прибегают к услугам независимого аудита. Это выглядит целесообразным решением, поскольку квалификация штатных бухгалтеров должна соответствовать самым высоким требованием, чего не всегда удается добиться на деле. Независимый аудит помогает диагностировать возможные ошибки на ранней стадии их зарождения и способствует их исключению в дальнейшей жизнедеятельности предприятия.

Существует мнение, что работать главным бухгалтером на предприятии, переведенном на ЕНВД, намного сложнее, чем в компаниях. Использующих другую систему налогообложения.

Можно ли оказывать услуги по ведению бух учета по ЕНВД?

Можно и нужно, ведьуслуга бухгалтерского сопровождения очень выгодна предприятиям, которым нет нужды содержать собственный бухгалтерский отдел. Большинство компаний кроме оказаний услуг по бухучету на ЕНВД, оказывают следующее:

- ведение бухгалтерского учета при УСН, ОСН, ЕНВД для ООО, ИП в программе «1С»;

- накопление, анализ и систематизация документации, предоставленной заказчиком,

- ведение кадрового учета;

- расчет и начисление выплат сотрудникам (заработной платы, больничных, отпускных и т.п.);

- регулярная подготовка необходимой отчетности (деклараций, документов и отчетов),

- сопровождение налоговых и банковских проверок;

- консультирование по всем вопросам, касающимся бухгалтерии и налогообложения

Если плательщик ЕНВД ООО нужно ли подавать бухгалтерский баланс?

Конечно, нужно, сама бухгалтерская отчетность организаций состоит из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- приложений к ним, предусмотренных нормативными актами;

- пояснительной записки.

1С бухгалтерия предприятия 8.2 ЕНВД:

Для учета ЕНВД в программе 1С Бухгалтерия прежде всего в учетной политике организации на вкладке «Общие сведения» устанавливаем флажок «Применяется особый порядок налогообложения по отдельным видам деятельности». После чего на вкладках учетной политики появляется новая вкладка — ЕНВД. Здесь указываем базу распределения ЕНВД и устанавливаем счета доходов и расходов по деятельности, облагаемой ЕНВД.

В справочнике Статьи затрат обязательно настраиваем отношение всех статей затрат к основной, неосновной деятельности и распределяемые. Наименования статей затрат в этом случае следует подбирать крайне информативными, потому что одна и та же статья затрат по сути может фактические относиться к разным видам учета.

В справочнике «Начисления организаций» все виды начислений зарплаты работникам настраиваем на проводки по основной деятельности и счетам учета ЕНВД.

По основным средствам в справочнике «Способы отражения расходов» настраиваем распределение расходов по амортизации основных средств по основной деятельности и деятельности ЕНВД.

И самое главное, при вводе всех первичных документов в 1С внимательно выбираем счета проводок бухгалтерского учета по каждой строке документа в соответствии с настроенными счетами учета для деятельности ЕНВД.

Как организовать ведение учета хоз. деятельности организации, применяя только на ЕНВД

в 1с

Предприятии

8.2

?

Если система ЕНВД используется для всей деятельности, то это не создаст особых проблем для учета хозяйственной деятельности организации. Глава 26.3 Налогового кодекса не требует ведения учета доходов и расходов в случае применения системы ЕНВД, поскольку размер начисляемого ЕНВД не связан с размером получаемых доходов, а зависит от натуральных показателей, согласованных с местными органами власти. При этом у организации сохраняется обязанность вести бухгалтерский учет.

Если же организация занимается несколькими видами деятельности, то может получиться, что часть видов деятельности переведена на систему налогообложения в виде ЕНВД, а для остальных сохранена общая система налогообложения или упрощенная система налогообложения (УСН). В этой ситуации для остальных видов деятельности должен вестись налоговый учет (по налогу на прибыль) или налоговый учет УСН, причем расходы и доходы по видам деятельности, переведенным на систему налогообложения ЕНВД, в этом налоговом учете не должны отражаться.

Для решения этой задачи в конфигурации организован обособленный учет расходов и доходов по видам деятельности, облагаемым ЕНВД.

Признак использования системы налогообложения ЕНВД должен быть указан в настройках налоговой политики организации. Там же следует указать счета бухгалтерского учета, которые будут использоваться для учета доходов и доходов по видам деятельности, облагаемым ЕНВД.

Принадлежность дохода к тому или иному виду деятельности устанавливается легко, но установить подобное соответствие для расходов не всегда удается. Расходы, которые нельзя отнести к определенному виду деятельности в момент их совершения, распределяются позже пропорционально доле соответствующего дохода в суммарном объеме всех доходов. Такие расходы накапливаются на счетах бухгалтерского учета, отмеченных как распределяемые автоматически между видами деятельности, облагаемыми и не облагаемыми ЕНВД.

Кроме того, фиксированная доля некоторых видов расхода может быть однозначно отнесена к деятельности, облагаемой ЕНВД — например, расходы на оплату труда директора, бухгалтера и некоторых других работников. Для таких работников следует указать долю зарплаты, которая относится к деятельности, облагаемой ЕНВД.

Указанная доля начислений по зарплате работников будет исключаться из затрат по деятельности, которая не облагается ЕНВД и учитывается в налоговом учете (по налогу на прибыль) или в налоговом учете УСН.

Еще один интересный момент, это бухучет по ЕНВД за услуги такси платёжным терминалом:

Субъекты хозяйствования, находящиеся на общей системе налогообложения, в машинах-такси при расчетах с пассажирами наличностью должны использовать надлежащим образом зарегистрированный электронный таксометрс распечаткой соответствующих документов, подтверждающих выполнение расчетной операции.

Сегодня мы научимся правильно начислять заработную плату в 1С:Бухгалтерии 8.3 (редакция 3.0) при совмещении режимов.

Ситуация. Мы, компания ООО "Фото-страна", находимся на УСН + ЕНВД.У нас есть:

- Небольшой магазинчик для продажи фото аксессуаров. Продавцом в этом магазине работает Семён Семёныч. Эта деятельность компании полностью на ЕНВД. Оклад продавца 15000 рублей, отнесём эти расходы на продажу (счёт 44):

- В этом же магазине услуги фотографа оказывает замечательный Владимир Петрович. Эта деятельность компании полностью на УСН. Оклад фотографа 35000 рублей, отнесём эти расходы на основное производство (счёт 20):

- И, наконец, гроза сотрудников, всеми любимый директор Юрий Викторович. Его оклад составляет 50000 рублей и должен распределяться поровну между УСН и ЕНВД как общехозяйственные расходы (счёт 26):

Внимание, это урок - вы можете повторять все мои действия в копии своей базе .

Итак, поехали!

Первое, что нужно сделать - правильно настроить статьи затрат по заработной плате. Отдельно для УСН и ЕНВД.

Заходим в раздел "Справочники" пункт "Статьи затрат":

Переходим в папку "Оплата труда и налоги и сборы". Наша задача создать в этом списке две статьи: "Оплата труда (ЕНВД)" и "Оплата труда (УСН)":

![]()

Вот как нужно заполнить статью затрат "Оплата труда (ЕНВД)":

Здесь мы указали, что эта статья относится к отдельным видам деятельности с особым порядком налогообложения, то есть к ЕНВД.

А вот как нужно заполнить статью затрат "Оплата труда (УСН)":

Здесь мы указали, что эта статься относится к деятельности с основной системой налогообложения, то есть УСН.

Создаём способы учета зарплаты (отражение проводок)

Следующий важный шаг. Настроить способы учета зарплаты. Эти настройки влияют на формирование бухгалтерских проводок.

Переходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

Здесь открываем пункт "Способы учета зарплаты":

Наша задача создать в этом справочнике три способа учета зарплаты: "Оплата труда по ЕНВД", "Оплата труда УСН" и "Оплата труда УСН-ЕНВД".

Первый способ нужен для продавца, второй - для фотографа, а третий - для директора (вы ведь помните, что он наполовину на УСН, а наполовину на ЕНВД):

Вот как нужно заполнить способ учета зарплаты "Оплата труда ЕНВД":

![]()

Здесь мы выбрали 44 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности. Эти статьи мы создали на предыдущем шаге.

Вот как нужно заполнить способ учета зарплаты "Оплата труда УСН":

Здесь мы выбрали 20 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности.

Наконец, вот как нужно заполнить способ учета зарплаты "Оплата труда УСН-ЕНВД":

Мы указали счёт затрат 26 и вновь выбрали соответствующие статьи затрат.

Общий смысл этих способов лишь в указании правильных счетов затрат и созданных нами статей затрат. Идём далее.

Создаём виды начислений

Теперь, настроив статьи затрат и способы учета, мы можем создавать всё многообразие начислений: оклады, больничные, отпускные... но в этом уроке остановимся только на окладах.

Заходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

Здесь открываем пункт "Начисления":

Наша задача создать в этом справочнике оклады для ЕНВД, УСН и УСН-ЕНВД (который будет поровну делиться между УСН и ЕНВД):

Вот как нужно настроить начисление "Оклад ЕНВД":

![]()

Мы выбрали соответствующий способ отражения (это способ учета зарплаты, созданный нами на предыдущем шаге) и указали, что это начисление полностью относится к ЕНВД (пункт отношение к ЕНВД).

Вот как нужно настроить начисление "Оклад УСН":

Мы вновь выбрали соответствующий способ отражения (из тех, что мы создали на предыдущем шаге) и указали, что этот вид начисления не относится к ЕНВД (то есть полностью на УСН).

Наконец, вот как нужно настроить настроить начисление "Оклад УСН-ЕНВД":

Вновь выбрали соответствующий способ отражения (из тех, что мы создали на предыдущем шаге) и указали, что этот вид начисления относится к ЕНВД частично (процентом, который мы указываем сами).

Примите мои поздравления, мы закончили с настройками и готовы сделать первое начисление зарплаты

Начисляем зарплату

Переходим в раздел "Зарплата и кадры" пункт "Все начисления":

Создаём начисление зарплаты, в котором указываем процент ЕНВД 50% (он будет относиться к директору), а также указываем созданные начисления по окладам - каждому сотруднику свой:

Чтобы не выбирать эти оклады каждый раз вручную - просто пропишите их в документе "Приём на работу".

Проводим документ и смотрим проводки (кнопка ДтКт):

Видим, что зарплата фотографа в полной мере отнеслась на УСН (счёт 20.01). Зарплата продавца отнеслась в полной мере на ЕНВД (счёт 44.01). И, наконец, зарплата директора поровну распределилась между УСН и ЕНВД (счёт 26).

Настраиваем распределение страховых взносов

Бывает так, что всех произведенных настроек оказывается недостаточно для правильного распределения страховых взносов. При этом сама заработная плата может распределяться верно.

Чтобы исправить ситуацию, когда взносы с зарплаты ЕНВД учитываются на УСН или наоборот:

1. Заходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

2. Здесь в подразделе "Отражение в учете" открываем пункт "Статьи затрат по страховым взносам".

- По эротическому соннику Даниловой

- Простое варенье из абрикосов без косточек на зиму — густое и очень вкусное

- Увидеть во сне рыжие волосы у себя

- Рецепты приготовления кабачков со вкусом груздей на зиму

- Талисман денежная мельница

- Магия заклинания на латыни с транскрипцией и с переводом

- Гадание на тени от бумаги: правила ворожбы, толкование символов, варианты обрядов

- Характеристика княгини Трубецкой из поэмы Николая Алексеевича Некрасова «Русские женщины

- Все книги про: «жизнь необыкновенные… Краткое содержание жизнь необыкновенных и удивительных

- Что известно о Викторе Золотове и его коррупционных связях

- Россиянам напомнили, как ненасытный "вор и лжец" золотов обкрадывает жителей страны

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера