Получение наличных в банке на выплату зарплаты. Выдача (выплата) заработной платы из кассы

Осуществляется кассиром, однако если такой должности в штате нет ввиду малого размера предприятия, или его территориальной удаленности, заниматься этим может любой сотрудник, назначенный руководителем. Делается это с помощью приказа с обязательной подписью ознакомленного работника.

Как оформляется выдача заработной платы

Денежное вознаграждение за проделанную работу выдается в рублях. В соответствии с может устанавливаться иные формы. Однако следует помнить о том, что выдача заработной платы должна быть на 80% в денежном выражении .

Кроме того, действует запрет на использование для оплаты наркотических и спиртных веществ, боеприпасов и других веществ, исключенных из свободного оборота.

Как осуществляется выдача заработной платы из кассы

Через кассу может производиться как за счет выручки, так и быть снята с расчетного счета. Если выбирается второй вариант необходимо в чеке указать цель - выдача заработной платы. Полученные денежные средства оформляются приходным кассовым ордером, а выплаты расходными кассовыми ордерами , это стандартные формы для ведения бухгалтерского учета. Подписывать их должен руководитель (директор организации, главный бухгалтер) и кассир, или лицо его замещающее.

В настоящее время центральный банк больше не устанавливает лимит денежной суммы в кассе , это делает руководитель. Кроме того выдача заработной платы через кассу может проводиться в течение 5 дней, а не трех, как это было раньше. В эти дни возможны переизбытки кассового лимита.

Перед выплатой заработной платы кассир должен проверить следующие пункты в поступивших документах:

- Суммы денежных средств прописью и цифрами должны быть одинаковыми.

- Должны присутствовать подписи главного бухгалтера и руководителя.

- Правильность заполнения документов и отраженной в них информации.

- Соответствие ФИО при выдаче денежных средств данных указанных в паспорте и в платежных документах.

Выдача заработной платы из кассы работником (кассиром) идет в следующем порядке :

- отсчитать необходимую денежную сумму для выдачи работнику;

- дать расписаться в зарплатной ведомости работнику;

- произвести совместный просчет денежной суммы с работником;

- отдать заработную плату работнику.

На общую сумму ведомости делается расходный кассовый ордер . Можно производить выплаты и без ведомости, в этом случае на каждого из работников составляется расходный кассовый ордер.

Если по истечении 5 дней деньги работником не были получены в зарплатной ведомости , напротив его фамилии ставится оттиск «депонировано». Далее просчитывается итог выданной суммы по ведомости, и эта сумма ставится в графу «выдано». Остаток денежной суммы с фамилиями работников отдается на сверку бухгалтеру, после чего депонированная заработная плата зачисляется обратно на расчетный счет.

Если работник обратится за депонированной заработной платой , ее могут выплатить вместе со следующей заработной платой, авансом или иной другой день, установленный на предприятии. Порядок выдачи подобных сумм декларируется положением внутри предприятия. Обычно работнику необходимо заполнить заявление. Обычно депонированную заработную плату можно получить в течение трех лет.

Заработная плата представляет собой сумму денежных средств, которая полагается сотруднику за отработанный им месяц.

Сроки выплаты установлены ТК РФ. Суммы указаны отдельно в каждом трудовом договоре.

Рассмотрим более подробно, каков порядок выплаты заработной платы.

Слово закона

Нормативная база

Отношения, которые возникают между сотрудником и работодателем, называют трудовыми. Соответственно, регулирует их Трудовой Кодекс Российской Федерации.

Он гарантирует работнику получение заработной платы в установленное время и в полном объеме, указанном в договоре с ним.

Место и условия

Ст.157 ТК РФ указывает на то, что место выплаты зарплаты прописаны в .

Этот пункт часто исключают в связи с общими для всех сотрудниками выплатами в одном месте и нормы закреплены в локальном акте предприятия. Если у вас это предусмотрено, будет достаточно указать ст.136 ТК РФ.

На банковскую карту

Перечисление зарплаты безналичным путем возможно только при полном согласии всех сотрудников. Перейдя на оплату по картам, организации будет запрещено выдавать зарплату через кассу.

Каждый работник пишет заявление, где указывает полные реквизиты своего расчетного счета и просьбу перечислять денежные средства на него.

Перечисление заработной платы:

- Личная карта работников заносится в базу организации. Перечисление происходит через оформление платежного поручения индивидуально на каждого сотрудника.

- Организация заключает с банком договор. Часто ему дают название «Зарплатный проект». Главный бухгалтер подготавливает документы на всех сотрудников и передает их в банк. Далее, банк выпускает на каждого пластиковую карту. С ее помощью можно производить любые операции с денежными средствами на своем счету. При этом за обслуживание карты платит организация.

При увольнении работника, организация в письменной форме уведомляет банк. После этого все операции по карте оплачиваются самостоятельно владельцем карты.

Порядок начисления и расчета

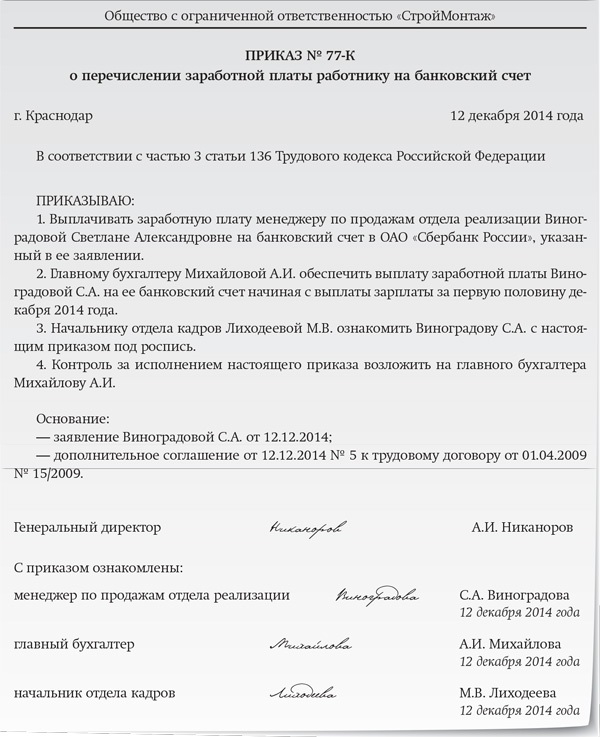

Приказ о выплате (образец)

При оформлении на работу сотрудник должен предоставить паспорт, снилс, инн, трудовую книжку и подписать трудовой договор.

В последнем указывается размер оклада, премий, сроки выплаты. На его основании издается , где указывается его должность и размер зарплаты.

Он представляет собой основание для выплаты заработной платы и .

При переходе с наличного расчета с сотрудниками на безналичный или смене расчетного счета у сотрудника, также издается приказ.

Его издание возможно только после личного заявления сотрудника с указанием причины.

Пример приказа:

Уплата НДФЛ и страховых взносов

В РФ с получения любого дохода должен быть уплачен . Полная информация прописана в ст.226 НК РФ. Размер к уплате равен 13%. Период расчета: с первого по последний день месяца, на который ему была начислена зарплата.

Сроки оплаты НДФЛ:

- При безналичном перечислении — в день перечисления дохода. Например, выдали Иванову К.Н. зарплату 5 июля 2017г. В этот день должны оплатить налог.

- При выдаче наличными – в день получения денежных средств в банке или на следующий день, если зарплата выдается из средств выручки предприятия, возврата подотчетных средств или займа.

Бухгалтерские проводки

Все расходы на зарплаты списываются на себестоимость товаров или услуг:

- Дт20/23/25/26/29 – Кт70 – основное, вспомогательное, общепроиз-ные, общехоз. расходы.

- Дт44 – Кт70 – предприятие занимающееся торговлей.

Сумма указывается в размере общей зарплаты за месяц или по каждому сотруднику, в зависимости от разбивки сч.70.

В течение месяца сотрудник мог нарушить правила и с него должна быть удержана часть зарплаты.

Также сюда включается НДФЛ – удерживается со всех сотрудников:

Страховые взносы должны быть начислены на заработную плату, но при этом не удерживаться с нее. Их оплачивает сам работодатель.

Распределяются на себестоимость продукции:

- Дт20/23/25/26/29 – Кт69 – основное, вспомогательное, общепроизводственные, общехоз.расходы.

- Дт44 – Кт69 – предприятие занимающееся торговлей.

И перечисление денег сотрудникам безналичным путем или выдача через кассу:

- Дт70-Кт51 – перечисление на расчетный счет банка.

- Дт70-Кт50 – выдача через кассу.

Пример расчета

Сотрудником должна быть выплачена зарплата за март 2017 г., удержан налог на доходы физических лиц, страховые взносы рассчитаны.

Расходы по зарплате относят на основное производство.

| Наименование | Процент | Сумма, руб. |

| Общая сумма к выплате зарплаты | — | 70000 |

| НДФЛ | 13% | 9100 |

| Итого к выплате сотрудникам | — | 60900 |

| ПФР | 12% | 15400 |

| В ФФОМС | 5,1% | 3570 |

| ФСС | 2,9% | 2030 |

| ФСС травматизм | 0,2% | 140 |

Нюансы

Выдача продукцией

Стандартно выплата зарплаты производится в денежном выражении.

По письменному заявлению сотрудника руководитель может изменить ее форму на натуральную. Стоит отметить, что натуральная часть не имеет право превышать 20% от общей суммы дохода.

Продукция может выдаваться в качестве зарплаты, только имеющая свободный оборот в РФ.

Например, выдача оружием, медикаментами, химическими веществами запрещена.

При выдаче стоимость продукции должна соответствовать рыночной, и не завышаться в интересах предприятия.

При увольнении

В этом вопросу руководствуются .

При увольнении положено:

- за фактически отработанное время. День увольнения включается.

- Пересчет неиспользованного отпуска в денежное выражение.

- , если положено.

Согласно ТК РФ, все выплаты должно произойти в . При несоблюдении норм это дает основание возложить на организацию штраф.

При ликвидации и банкротстве предприятия

При ликвидации предприятия все выплаты производятся в определенной последовательности.

Расчет с сотрудниками по зарплате происходит после оплаты судебных издержек, услуг внешних управляющих, расчетов по исполнительным листам (о нанесении вреда здоровью).

Выплаты зарплаты:

- При начале процедуры банкротства – размер зарплаты не меняется. Выплаты производит руководитель или конкурсный управляющий.

- – сотрудников за 2 месяца уведомляют о ликвидации, и рассчитывается размер их оклада для включения в реестр кредиторов.

При сокращении

Производят следующие выплаты:

- размер ;

- полный расчет в день увольнения;

- после увольнения в течение 60 дней производится оплата среднемесячного дохода;

- при отсутствии необходимой вакансии в службе занятости, компенсация для работника продлевается на 1 месяц.

Для родственников умершего сотрудника

При наступлении смерти или признании судом умершим, родственники имеют право получить все выплаты с работодателя – ст.141 ТК РФ.

В качестве близких родственников выступают: супруги, родители или дети умершего. Преимущество отдается родственникам, проживающим с ним совместно.

Выплаты:

- зарплата за отработанное время;

- надбавки и премии;

- оплата , если не прошло 6 месяцев с даты его выдачи.

Таким образом, нами было рассмотрено понятие «заработная плата». Это доход работника за прошедший месяц. Она должна выдаваться 2 раза за отчетный период (месяц). Выдается через кассу или на расчетный счет сотрудников.

С каждой заработной платы сотрудника организация должна удерживать НДФЛ в размере 13%. Расчет с может происходить не только в денежной, но и в натуральной формах.

Любое предприятие, безусловно, сталкивается с выплатой заработной платы. Выплачивая ее из кассы, у предприятия есть варианты: или же выплачивать отдельными расходными кассовыми ордерами, или же с помощью Ведомости на выплату денег. О том, как это делать, расскажем в статье

Деньги для выплаты зарплаты из кассы

Для выплаты заработной платы из кассы предприятие может либо использовать текущие поступления (выручку), либо же специально получить деньги в банке.

Обратите внимание!

Предприятие вполне правомерно может использовать полученную из кассы выручку для выплаты заработной платы. Данный вывод следует из норм Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 15.12.2004 г. № 637 (далее - Положение о кассовых операциях).

Так, п. 2.10 Положения о кассовых операциях четко указывает : предприятие должно хранить в кассе наличность для выплат, которые «относятся к фонду оплаты труда и осуществляются за счет выручки» , сверх установленного ему лимита кассы в течение трех рабочих дней со дня наступления сроков данных выплат в сумме, указанной в переданных в кассу ведомостях на выплату денег. Это же подтверждает и НБУ в письме от 01.12.2009 г. № 11-113/5437-22295.

А если обратиться к определению наличной выручки, то можно сделать вывод , чтоПоложением о кассовых операциях не установлены никакие ограничения касательно использования для выплаты зарплаты наличности, поступившей в кассу.

В то же время имейте в виду, что полученная из банка на выплату зарплаты наличность может храниться на предприятии только в течение 3-х дней (п. 2.10 Положения о кассовых операциях). За это время нужно либо выдать заработную плату, либо же вернуть ее в банк. При этом учтите , что при получении денежных средств из банка на выплату заработной платы в одночасье нужно подать документ на уплату ЕСВ, НДФЛ и военного сбора, иначе банк денег не даст. А в случае выплаты из кассы соответствующие налоги нужно уплатить в бюджет в течение банковского дня, следующего за днем данного начисления (выплаты, предоставления) (пп. 168.1.4НКУ).

Заметьте!

На сегодня не запрещено выплачивать зарплату при наличии налогового долга. Ведь оплата труда работников осуществляется предприятием в первоочередном порядке, а все остальные платежи - после выполнения обязательств относительно выплаты по оплате труда (ч. 3 ст. 15 Закона Украины «Об оплате труда» от 24.03.1995 г. № 108/95-ВР).

Подтверждает данный вывод и тот факт, что ни Положение о кассовых операциях, ни НКУзапретов на выплату зарплаты при наличии налогового долга не содержат.

И хотя, с одной стороны, предусматривается ответственность за расходование наличности из выручки и прочих кассовых поступлений на выплаты, связанные с оплатой труда при наличии налоговой задолженности (ст. 1 Указа Президента Украины «О применении штрафных санкций за нарушение норм по регулированию обращения наличности» от 12.06.1995 г. № 436/95), на сегодня упомянутая норма не может применяться, ведь не имеет под собой правовой основы (см. определение ВАСУ от 06.09.2011 г. по делу № 26/222а). Соглашаются с этим и налоговики в системе «ЗІР» (подкатегория 109.21).

Widget not in any sidebars

Документальное оформление

Выдача любой наличности из кассы (в т.ч. зарплаты) проводится по расходным кассовым ордерам типовой формы № КО-2 (далее - РКО) или по Ведомостям на выплату денег (далее -расходная ведомость). Заполняют их чернилами темного цвета чернильной или шариковой ручкой, с помощью печатных машинок, компьютерных средств или другими способами, которые обеспечили бы надлежащую сохранность этих записей в течение установленного для хранения документов срока.

Документы на выдачу наличности должны подписывать руководитель и главный бухгалтер или работник предприятия, уполномоченный на это руководителем (п. 3.4 Положения о кассовых операциях).

Отдельные РКО. Как правило, используют для выплаты лицам вне штата. РКО выписывают в бухгалтерии на каждого получателя. Затем регистрируют в Журнале регистрации приходных и расходных кассовых документов типовой формы № КО-3. В день выдачи зарплаты по РКОделается соответствующая запись в Кассовой книге типовой формы № КО-4 (п. 4.3 Положения о кассовых операциях).

Кассир требует предъявить паспорт или заменяющий его документ, записывает в РКО его наименование и номер, кем и когда он выдан. Физлицо расписывается в расходном кассовом ордере о получении наличности с указанием полученной суммы (гривен - прописью, копеек - цифрами), используя чернильную или шариковую ручку с чернилами темного цвета.

Подробнее о заполнении РКО читайте в материале «Пример заполнения типовой формы № КО-2» .

Ведомость на выплату денег. Ее используют, когда деньги получает более чем один человек.

В бухгалтерии на титульной странице расходной ведомости делается разрешительная надпись о выдаче наличности за подписями руководителя и главного бухгалтера или лиц, уполномоченных руководителем, с указанием сроков выдачи наличности и суммы (гривен - прописью, копеек - цифрами). Ее наличие кассир обязательно должен проверить после получения ведомости. Также заполняют и графы с 1-й по 4-ю.

Кассир получает ведомость вместе с наличными для выплаты зарплаты. При выплате денег кассир должен сверять паспортные данные и выдавать деньги под подпись об их получении.

Не позднее предельного срока на выплату зарплаты кассир обязан (п. 3.9 Положения о кассовых операциях):

- проставить в расходной ведомостинапротив фамилий лиц, которым не выплачена зарплата, штамп или сделать надпись «Депонировано»;

- составить реестр депонированных сумм;

- указать в конце расходной ведомостифактически выплаченную сумму и сумму, подлежащую депонированию, сверить эти суммы с общим итогом по ведомости и заверить надпись своей подписью.

Затем в бухгалтерии составляют РКО на фактически выплаченную по ведомости сумму. На его основании кассир делает соответствующую запись в Кассовой книге (п. 4.3 Положения о кассовых операциях).

Обратите внимание!

Хотя выплата по ведомости может длиться в течение 3-х дней, РКО по такой ведомости составляется один, запись в кассовой книге осуществляется только в последний день выплаты.

На депонированные суммы для сдачи в банк в бухгалтерии оформляется один РКО на общую сумму.

В централизованных бухгалтериях, обслуживающих бюджетные учреждения, на общую сумму наличности, выданную для выплат, связанных с оплатой труда, составляется один РКО, дата и номер которого проставляются на каждой расходной ведомости.

Подробнее об этом - в материале «Как правильно заполнить расходный ордер для выплаты зарплаты по ведомости» .

Пример заполнения Ведомости на выплату денег и РКО к ведомости

Выдача наличных денег по доверенности. Данный момент также заслуживает отдельного внимания. Поскольку все мы люди, и если работник, например, болеет, и ему нужны деньги - получить его зарплату могут его близкие, если у них будет его доверенность. Тогда в тексте РКОпосле фамилии, имени и отчества получателя наличности бухгалтер указывает фамилию, имя и отчество лица, которому доверено получить наличность. В случае выдачи наличности порасходной ведомости перед подписью о получении денег кассир делает в ней надпись «По доверенности» . Доверенность остается у кассира и прилагается к РКО или расходной ведомости.

Выплата заработной платы из кассы: как документально оформить

- Любовь до смерти и после: «100 писем к Сереже» Карины Добротворской

- Магические способности по дате рождения — особенности расчета

- PR в мифологии Древнего Китая

- Как приготовить мидии Сколько времени занимает варка

- Рулетики из бекона с черносливом и грецким орехом

- Рецепт вареная колбаса с языком Колбасный язык

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Характеристика княгини Трубецкой из поэмы Николая Алексеевича Некрасова «Русские женщины

- Все книги про: «жизнь необыкновенные… Краткое содержание жизнь необыкновенных и удивительных

- Что известно о Викторе Золотове и его коррупционных связях

- Россиянам напомнили, как ненасытный "вор и лжец" золотов обкрадывает жителей страны

- Продукты на страже онкологии: полезное и вредное Е вызывающие раковые заболевания

- Крепость орешек Зело жесток сей орех был

- Серия - Русская фантастика

- Игорь прокопенко - тайны апокалипсиса

- Книга сентября: мемуары Карины Добротворской