Отражение займа в 1с

24.11.2015 Когда организация нуждается в денежных средствах, то источником временной финансовой помощи может стать учредитель, с которым заключается договор займа. Если данный договор является беспроцентным, то в нем необходимо прописать, что выплата процентов за пользование денежными средствами не предусмотрена (п. 1 ст. 809 ГК РФ).

В бухгалтерском и налоговом учете заемные денежные средства, полученные от учредителя или возвращенные обратно, не признаются ни в составе доходов, ни в составе расходов организации.

Из новой практической статьи "Справочника хозяйственных операций. 1С:Бухгалтерия 8" вы узнаете, как в программе отразить полученный и возвращенный краткосрочный беспроцентный заем от учредителя-резидента.

Заем от учредителя (беспроцентный)

На практике часто возникает ситуация, когда организация нуждается в денежных средствах. Источником временной финансовой помощи может быть учредитель, который на основании договора займа перечисляет денежные средства на расчетный счет организации или вносит наличными в кассу компании.

Обратите внимание! Договор займа должен быть заключен в письменной форме (п. 1 ст. 808 ГК РФ). В данном договоре необходимо прописать одно из существенных условий, что он является беспроцентным, то есть выплата процентов за пользование денежными средствами не предусмотрена. Соответственно, деньги, полученные в рамках договора займа на условиях возврата такой же суммы, не могут рассматриваться как безвозмездно полученные (п. 1 ст. 809 ГК РФ).

Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа (п. 1 ст. 810 ГК РФ).

Бухгалтерский учет

Заемные денежные средства, полученные от учредителя, не признаются в составе доходов организации, а только увеличивают ее кредиторскую задолженность (п. 3 ПБУ 9/99 "Доходы организации"). Возвращенная сумма беспроцентного займа не отражается в составе расходов, но приводит к уменьшению кредиторской задолженности (п. 3 ПБУ 10/99 "Расходы организации").

Для отражения операций по получению и погашению беспроцентного займа используется субсчет 66.03 "Краткосрочные займы" (если заем получен на срок до 12 месяцев) и субсчет 67.03 "Долгосрочные займы" (если заем получен на срок более 12 месяцев) (Инструкция по применению плана счетов бухгалтерского учета). Данные счета корреспондируются со счетами расчетов 50 "Касса" или 51 "Расчетные счета".

Налоговый учет

Операции по получению и возврату займа не признаются реализацией и, соответственно, не подлежат обложению НДС (пп. 1 п. 2 ст. 146 НК РФ).

Денежные средства, полученные и погашенные по договору займа, не отражаются в составе доходов и расходов организации-заемщика для целей обложения налогом на прибыль (пп. 10 п. 1 ст. 251 НК РФ , п. 12 ст. 270 НК РФ).

Обратите внимание! Порядок определения выгоды и ее оценки при получении организацией беспроцентного займаглавой 25 НК РФ не установлены. Соответственно, использование организацией-заемщиком беспроцентного займа не является экономической выгодой, что не приводит к увеличению базы по налогу на прибыль (письмо Минфина России от 09.02.2015 № 03-03-06/1/5149).

Пошаговая инструкция в программе 1С:Бухгалтерия,8(ред.30.)

Организация ООО "Нейминг" (заемщик) получила от учредителя Нестерова Д.И. (заимодавец) на расчетный счет краткосрочный беспроцентный заем в размере 490 000,00 рублей сроком на 7 месяцев. Учредитель - резидент РФ и владеет 100% уставного капитала данной организации. Целевое назначение займа - пополнение оборотных средств. Возврат беспроцентного займа произведен безналичным путем досрочно в полном объеме.

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С

Создать на основании | Пакет документов

Входящий Исходящий

|

|---|---|---|---|---|---|---|---|

| 1 | Поступление беспроцентного займа на расчетный счет заемщика | ||||||

| 1.1 | 17.08.15 | Отражено получение беспроцентного займа от учредителя организации | 51 | 66.03 | 490 000,00 | Поступление на расчетный счет | Договор беспроцентного займа Банковский ордер Банковская выписка |

| 2 | Возврат беспроцентного займа учредителю | ||||||

| 2.1 | 25.11.15 | Составление платежного поручения на погашение беспроцентного займа | --- | --- | 490 000,00 | Платежное поручение | Платежное поручение |

| 2.2 | 25.11.15 | Регистрация выписки банка на погашение беспроцентного займа | 66.03 | 51 | 490 000,00 | Списание с расчетного счета

Платежное поручение | Банковская выписка |

1. Поступление беспроцентного займа на расчетный счет заемщика

Для выполнения операции 1.1 "Отражено получение беспроцентного займа от учредителя организации" (см. таблицу примера) необходимо создать документ Поступление на расчетный счет . В результате проведения этого документа будут сформированы соответствующие проводки.

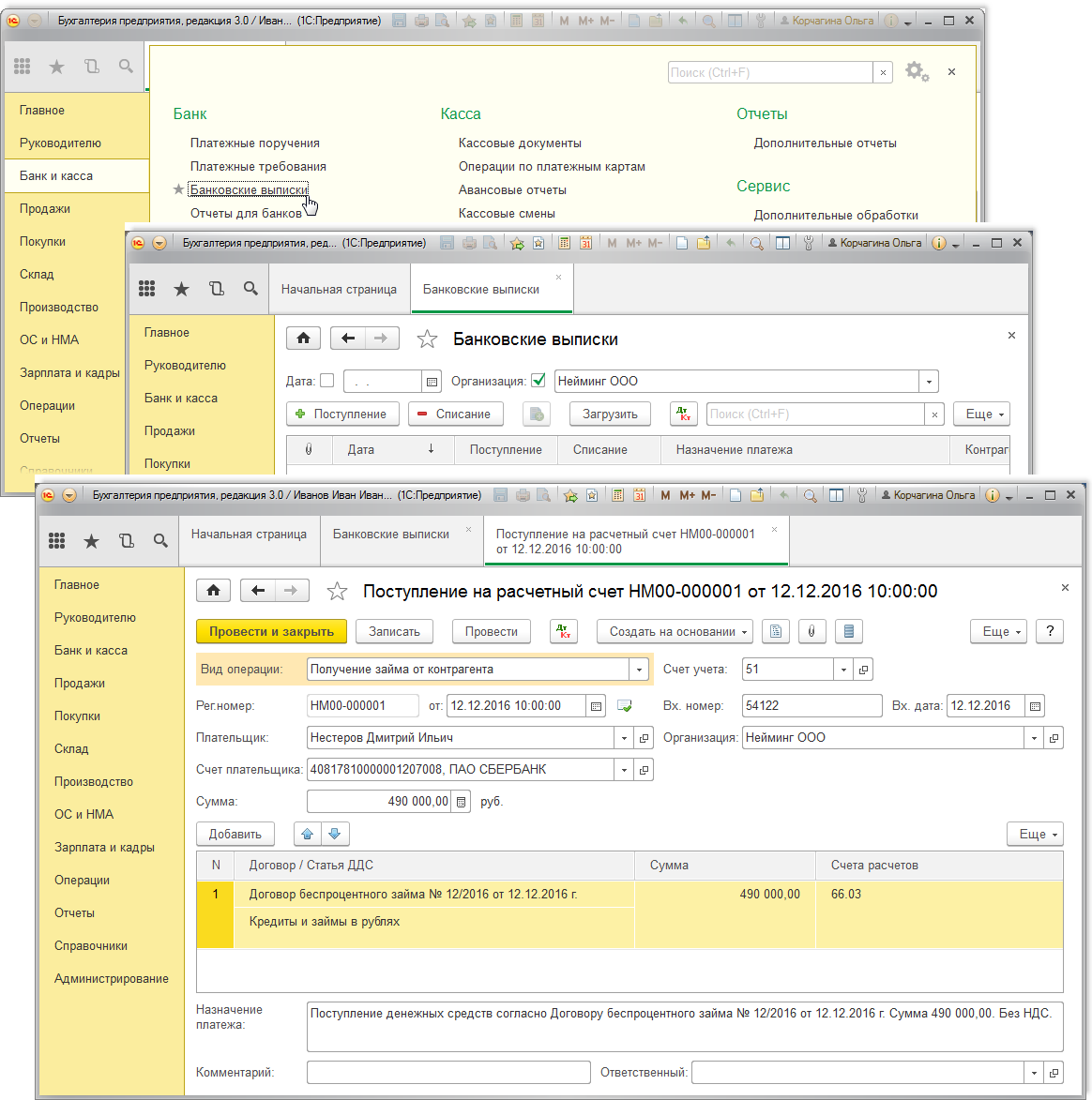

Создание документа "Поступление на расчетный счет" (рис. 1):

Заполнение документа "Поступление на расчетный счет" (рис. 2):

- Вид операции документа Получение займа от контрагента .

- В поле от укажите дату поступления беспроцентного займа в соответствии с банковской выпиской.

- В полях Вх. номер и Вх. дата укажите реквизиты банковского ордера.

- В поле Плательщик выберите наименование займодавца-учредителя из справочника "Контрагенты".

- В поле Счет плательщика укажите счет физического лица, с которого перечислены денежные средства.

- В поле Сумма введите сумму полученного займа.

- При нажатии на гиперссылку Разбить платеж появляется форма "Разбивка платежа", где при необходимости можно поступившие денежные средства разнести по необходимым договорам и статьям движения денежных средств. В нашем примере данная функция не используется.

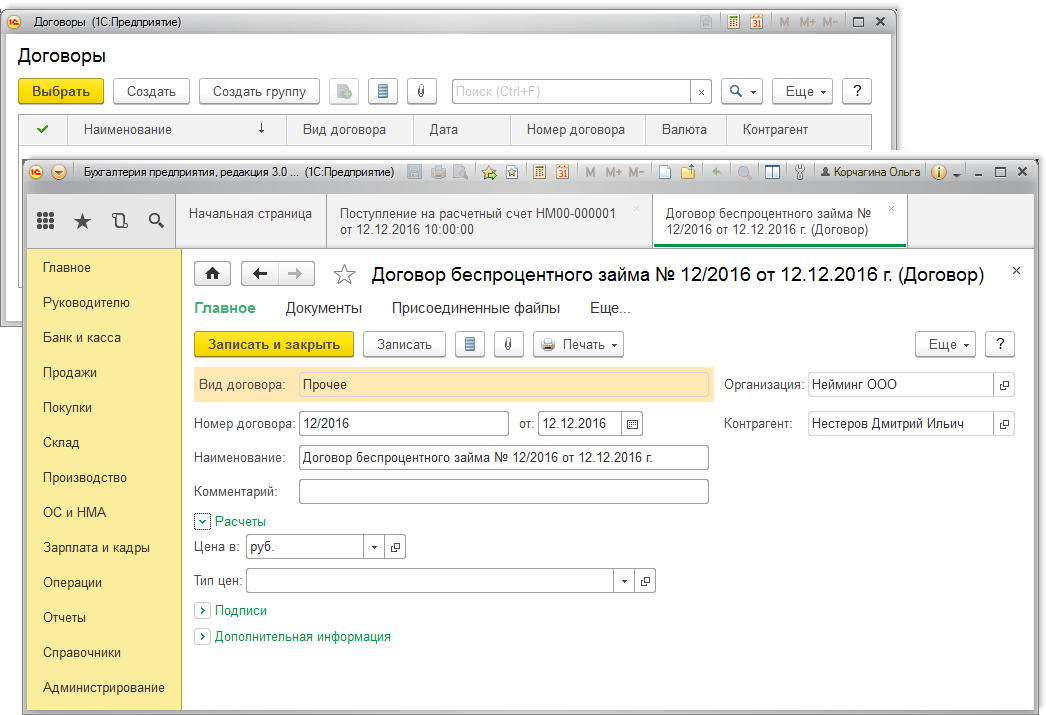

- В поле Договор выберите договор беспроцентного займа, который должен иметь вид Прочее (рис. 3).

- Заполните остальные поля, как показано на рис. 2

- Кнопка Провести .

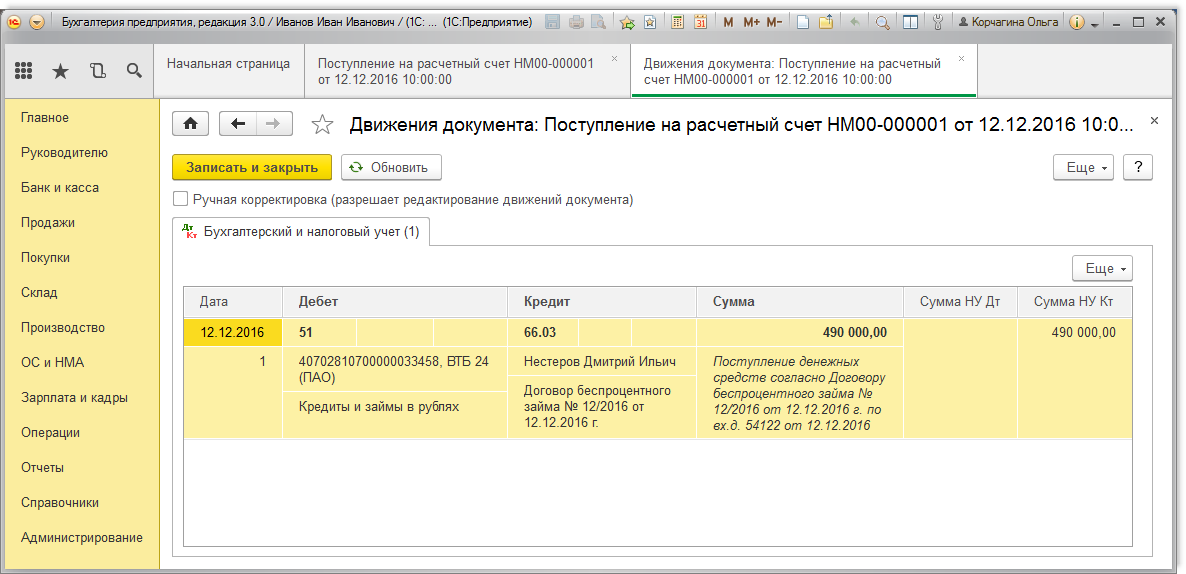

Результат проведения документа "Поступление на расчетный счет" (рис. 4):

Результат проведения документа .

Для контроля за кредиторской задолженностью по полученным краткосрочным займам перед учредителем можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 66.03 "Краткосрочные займы".

Для этого выполните следующее (рис. 5):

- Вызовите из меню: Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

- В полях Период выберите период, за который формируется отчет.

- В поле Счет выберите счет 66.03 .

- Нажмите кнопку Сформировать .

Как видно из оборотно-сальдовой ведомости, по счету 66.03 "Краткосрочные займы" образовалась кредиторская задолженность в сумме 490 000,00 руб.

2. Возврат беспроцентного займа учредителю

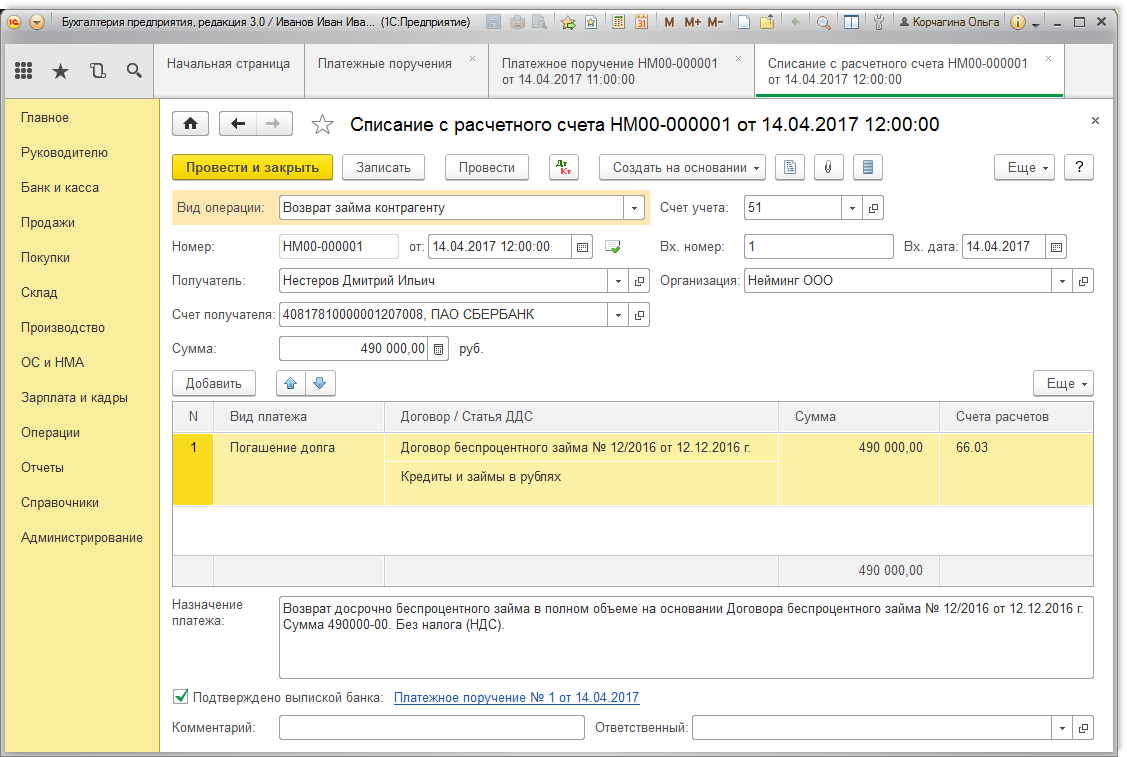

По условиям примера возврат беспроцентного займа организацией произведен безналичным путем досрочно в полном объеме.

Для выполнения операции 2.1 "Составление платежного поручения на погашение беспроцентного займа" (см. таблицу примера) – необходимо создать документ Платежное поручение . В результате проведения документа проводки не формируются.

Если платежные поручения создаются в программе "Клиент-банк", то в "1С:Бухгалтерии 8" создавать их необязательно. В этом случае вводится только документ "Списание с расчетного счета", который формирует необходимые проводки. Документ "Списание с расчетного счета" можно создать вручную или на основании выгрузки из других внешних программ (например, "Клиент-банк").

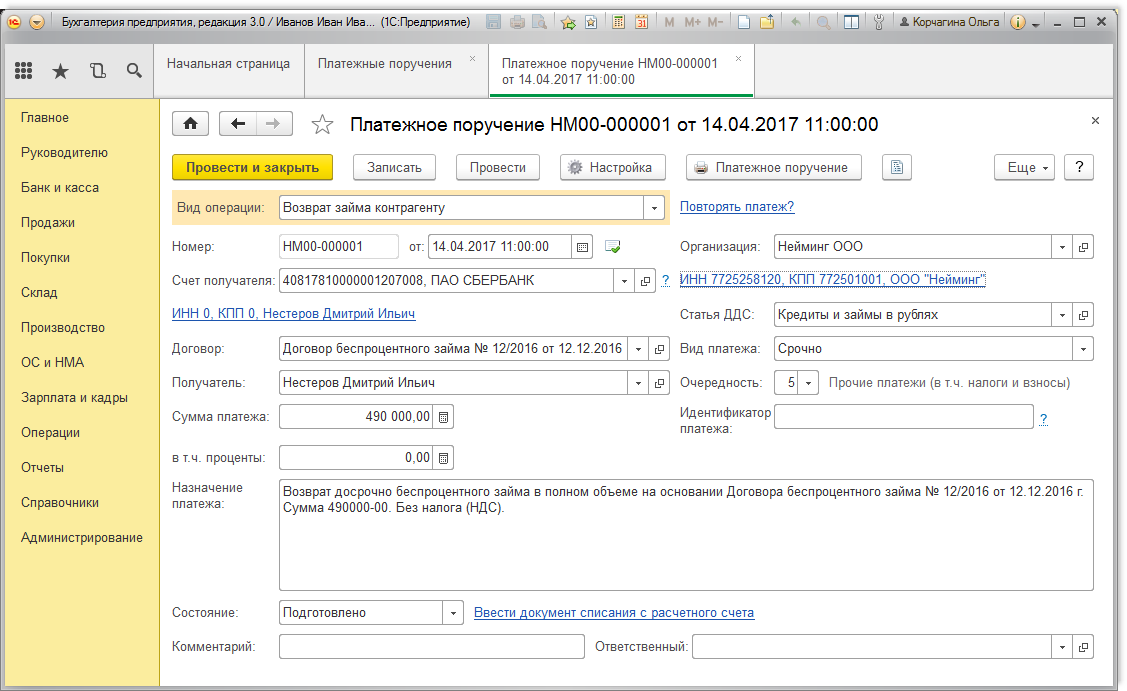

Создание и заполнение документа "Платежное поручение":

- Вызов из меню: Банк и касса – Банк – Платежные поручения .

- Нажмите кнопку Создать .

- Вид операции Возврат займа контрагенту .

- В поле Получатель выберите учредителя из справочника "Контрагенты". Поля "Счет получателя" и "Договор" заполнятся автоматически.

- В поле Сумма платежа отразите сумму возврата. Поле "в т.ч. проценты" не заполняйте, т.к. заем по условиям примера является беспроцентным.

- Заполните остальные поля, как это показано на рис. 6.

- Установите флажок Оплачено и щелкните по ссылке Ввести документ списания с расчетного счета . При этом появляется документ "Списание с расчетного счета" с видом операции "Расчеты по кредитам и займам", в котором все поля заполнены по умолчанию из документа-основания (рис. 7). Снимите флажок Подтверждено выпиской банка , т.к. списание денежных средств с расчетного счета еще не произошло. При сохранении документа "Списание с расчетного счета" проводки не формируются. Данный флажок устанавливается в момент регистрации банковской выписки (см. ниже).

- Для вызова печатного бланка платежного поручения используйте кнопку Платежное поручение .

- Кнопка Провести и закрыть .

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ "Списание с расчетного счета" для формирования проводок.

Подтверждение документа "Списание с расчетного счета" (рис. 7):

- Вызовите из меню: Банк и касса – Банк – Банковские выписки .

- Откройте документ Списание с расчетного счета (не проведен).

- Поле Вид платежа должно быть заполнено значением "Погашение долга".

- Установите флажок Подтверждено выпиской банка .

- Кнопка Провести .

Результат проведения документа "Списание с расчетного счета" (рис. 8):

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа .

![]()

Для проверки отсутствия задолженности перед учредителем-займодавцем по договору беспроцентного займа можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 66.03 "Краткосрочные займы" (рис. 9).

Как видно из оборотно-сальдовой ведомости, по счету 66.03 "Краткосрочные займы" задолженность перед учредителем отсутствует.

Информация получена с its.1c.ru

В данной статье мы рассмотрим на конкретном примере, как отражается в учете организации выдача беспроцентного займа работнику с его последующим возвратом путем удержания из заработной платы. Для демонстрации вышеназванного примера мы будем использовать программу 1С:Бухгалтерия 8 редакция 3.0.

Выдача беспроцентного займа работнику производится на основании договора займа, заключенного между работником и организацией в письменном виде, с прямым указанием в договоре о том, что заем является беспроцентным.

Рассмотрим пример.

12 января 2015 года организацией «Рассвет» выдан беспроцентный заем работнику Сидорову С.С. в сумме 720 000 руб. Денежные средства перечислены на банковский счет работника. Заемные средства не предназначены для приобретения жилья. Возврат займа производится частями путем ежемесячного удержания из заработной платы работника по 20 000 руб. до полного погашения суммы займа.

Выдача займа работнику в программе оформляется с помощью документа Списание с расчетного счета с операцией Выдача займа работнику. В документе указывается работник, получивший заем, и сумма займа.

При проведении документ спишет денежные средства с кредита счета 51 «Расчетные счета» по дебету счета 73.01 «Расчеты по предоставленным займам».

Документ Списание с расчетного счета и его результат проведения представлены на Рис. 1.

В соответствии с пп. 1 п. 1 ст. 212 НК РФ у работника, получившего беспроцентный заем, возникает доход в виде материальной выгоды от экономии на процентах по займу, который облагается НДФЛ.

Организация-заимодавец в отношении вышеуказанного дохода работника признается налоговым агентом. Организация обязана исчислить НДФЛ с полученного дохода, удержать исчисленный НДФЛ за счет любых денежных средств, выплачиваемых работнику, и перечислить удержанную сумму НДФЛ в бюджет.

НДФЛ с дохода в виде материальной выгоды исчисляется по ставке 35% (п. 2 ст. 224 НК РФ). Налоговая база при исчислении НДФЛ определяется как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора (пп. 1 п. 2 ст. 212 НК РФ).

В отношении даты фактического получения дохода при выдаче беспроцентного займа Минфин России в многочисленных письмах разъяснил, что такими датами следует считать соответствующие даты возврата заемных средств.

В нашем случае погашение суммы выданного работнику займа производится ежемесячно. Следовательно, обязанность налогового агента у организации возникает также ежемесячно.

Вначале рассчитаем налоговую базу по НДФЛ в части материальной выгоды работника в январе:

Доход = 720 000 руб. * 8,25% / 365 дн. * 20 дн. * 2/3 = 2169,86 руб.,

где 8,25% − ставка рефинансирования, действующая на дату погашения займа, 365 дн. - количество дней в году, 20 дн. - срок действия договора займа в истекшем месяце.

Исчислим сумму НДФЛ:

НДФЛ = 2169,86 руб. * 35% = 759 руб. (налоги начисляются и уплачиваются в целых рублях).

Для отражения в программе возникновения у физического лица дохода и фактов исчисления и удержания НДФЛ воспользуемся документом Операция учета НДФЛ. Данный документ используется в тех случаях, когда нет начисления, но признается доход или (и) сумма НДФЛ исчисляется и удерживается по ставкам налога, отличным от основной ставки (13% (30%)).

В «шапке» документа указывается сотрудник и дата операции.

На закладке Сведения о доходах указывается дата получения дохода, код дохода - 2610 Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, сумма дохода и исчисленный НДФЛ.

На закладке НДФЛ удержанный по всем ставкам указывается месяц налогового периода, ставка НДФЛ, удерживаемая сумма налога и код дохода.

При проведении документ сформирует записи в три регистра накопления:

Учет доходов для исчисления НДФЛ - регистрируется сумма и код полученного дохода;

Расчеты налогоплательщиков с бюджетом по НДФЛ - в регистре будут сформированы две записи на сумму налога. Со знаком «+» − НДФЛ исчислен и со знаком «-» − НДФЛ удержан;

Расчеты налоговых агентов с бюджетом по НДФЛ - организация, как налоговый агент, должна заплатить сумму удержанного у сотрудника НДФЛ в бюджет.

Никаких проводок в бухгалтерском учете документ не делает.

Заполнение документа Операция учета НДФЛ показано на Рис. 2.

Так как сумма выданного сотруднику займа и НДФЛ по материальной выгоде удерживаются из заработной платы сотрудника, в программе необходимо создать новые виды удержаний. Можно создать отдельные удержания для возврата займа и НДФЛ.

Пример создания удержания приведен на Рис. 3.

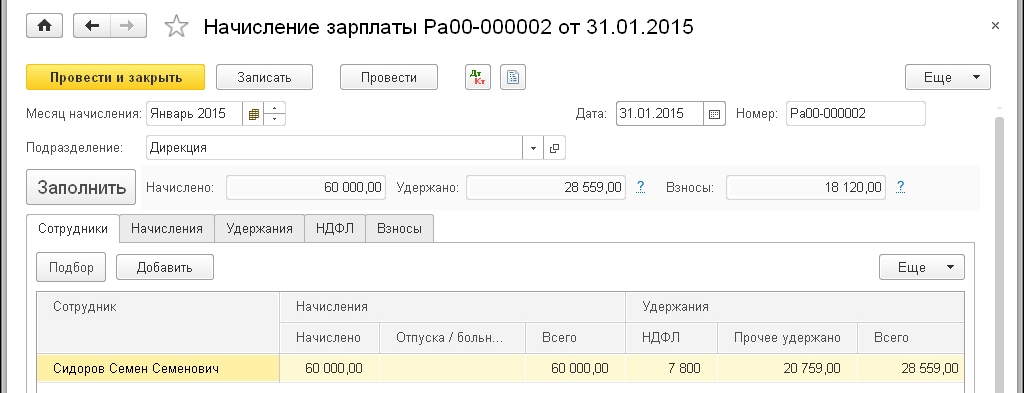

Для начисления заработной платы сотрудникам, НДФЛ и страховых взносов в программе используется документ Начисление зарплаты.

При заполнении данного документа необходимо на закладке Удержания выбрать необходимого сотрудника, вид удержания и удерживаемую сумму.

Заполнение документа Начисление зарплаты для рассматриваемого нами примера показано на Рис. 4.

Из содержимого табличной части на закладке Сотрудники видно, что сотруднику Сидорову начислено заработной платы в сумме 60 000 руб., удержан НДФЛ - 7800 руб. (60 000 руб. * 13%) и удержаны прочие удержания - 20 759 руб. (возврат займа - 20 000 руб. и НДФЛ по материальной выгоде - 759 руб.).

Созданные нами виды удержаний уменьшат сумму заработной платы, подлежащую выплате, но они не отразятся в бухгалтерском учете, так как документ Начисление зарплаты умеет формировать бухгалтерские проводки только при удержании по исполнительному листу. Поэтому для отражения операций удержания из заработной платы и начисления НДФЛ по материальной выгоде в бухгалтерском учете придется воспользоваться Бухгалтерской справкой (Операция, введенная вручную).

Необходимо сформировать две проводки:

- удержать из заработной платы сумму возвращаемого займа (Дт 70 Расчеты с персоналом по оплате труда − Кт 73.01 Расчеты по предоставленным займам);

- удержать из заработной платы сумму НДФЛ по материальной выгоде и начислить ее к уплате в бюджет (Дт 70 Расчеты с персоналом по оплате труда − Кт 68.01 НДФЛ при исполнении обязанностей налогового агента).

Соответствующая Бухгалтерская справка (Операция) представлена на Рис. 5.

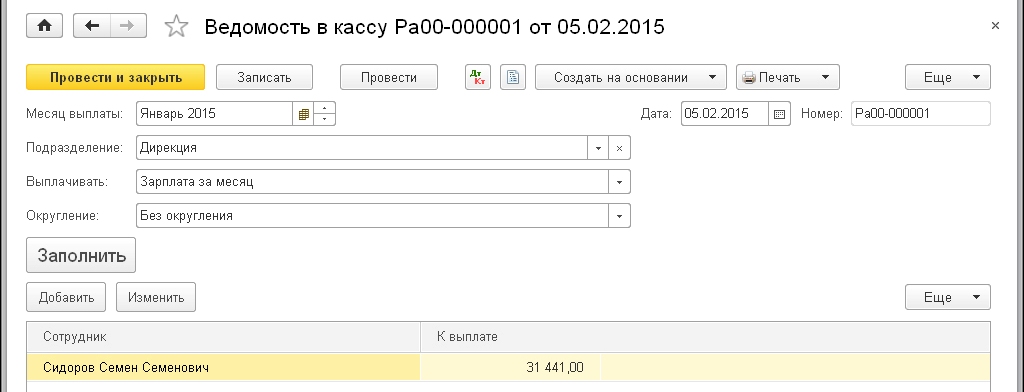

В организации «Рассвет» выплата заработной платы производится через кассу, поэтому сформируем документ Ведомость в кассу. В качестве месяца выплаты выберем Январь 2015, выплачивать будем зарплату за месяц.

Табличная часть документа заполняется автоматически суммами заработной платы, подлежащими выдаче на руки (регистр накопления Взаиморасчеты с сотрудниками).

Проверим сумму к выплате:

Начислено (60 000) - НДФЛ (7800) - Возврат займа (20 000) - НДФЛ (759) = 31 441 руб.

Документ Ведомость в кассу показан на Рис. 6.

На основании проведенного документа Ведомость в кассу создается документ Выдача наличных (РКО).

При проведении этот документ за счет наличных денежных средств закроет задолженность по оплате труда, сделав проводку Дт 70 Расчеты с персоналом по оплате труда − Кт 50.01 Касса организации. Документ Выдача наличных и результат его проведения показаны на Рис. 7

Кроме бухгалтерской проводки, документ в части НДФЛ по заработной плате (7800 руб.) сформирует записи в регистры накопления Расчеты налогоплательщиков с бюджетом по НДФЛ (налог удержан) и Расчеты налоговых агентов с бюджетом по НДФЛ (налоговый агент должен заплатить сумму удержанного НДФЛ в бюджет).

Но прежде чем мы будем платить НДФЛ, проверим корректность наших предыдущих действий. Сформируем оборотно-сальдовую ведомость по счету 70 с отбором по сотруднику Сидорову (представлена на Рис. 8). Судя по этой ведомости, с Сидоровым мы рассчитались.

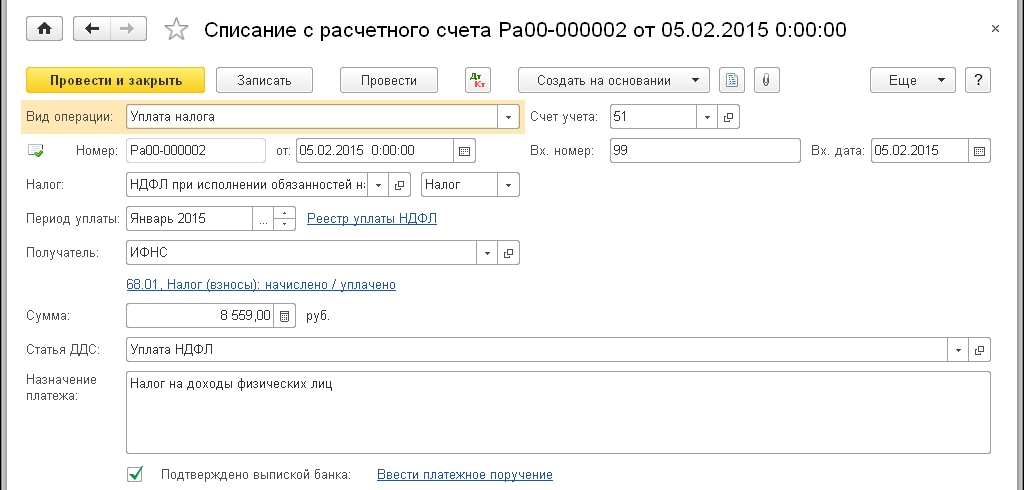

Выполняя обязанности налогового агента, организация должна заплатить за сотрудника - физическое лицо Сидорова С.С. за январь НДФЛ в сумме 8559 руб., в том числе НДФЛ по ставке 13% − 7800 руб., НДФЛ по ставке 35% (материальная выгода) - 759 руб.

Для отражения данной операции в программе, после получения банковской выписки об уплате налога, воспользуемся документом Списание с расчетного счета с операцией Уплата налога.

В документе выберем нужный налог − НДФЛ при исполнении обязанностей налогового агента, укажем уплаченную сумму налога и период уплаты.

При проведении документ сформирует проводку Дт 68.01 НДФЛ при исполнении обязанностей налогового агента - Кт 51 Расчетные счета. Также будут сделаны записи в регистры Расчеты налоговых агентов с бюджетом по НДФЛ и Уплата НДФЛ налоговыми агентами (к распределению) − налоговый агент заплатил сумму НДФЛ в бюджет.

Документ Списание с расчетного счета и результат его проведения представлены на Рис. 9.

Непосредственно из документа Списание с расчетного счета с операцией Уплата налога можно сформировать Реестр уплаты НДФЛ. Соответствующий реестр представлен на Рис. 10.

Последнее, что нас интересует, - это Регистр налогового учета по НДФЛ. Фрагмент данного регистра по физическому лицу Сидорову С.С. представлен на Рис. 11.

НДФЛ по ставкам 13% и 35% (код дохода − 2610 Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами) правильно исчислен, удержан и перечислен.

М. ЖУРКО,

Преподаватель Отдела обучения 1С: Франчайзи Ю-Софт

Понравилось? Поделись с друзьями

Консультации по работе с программой 1С

Сервис открыт специально для клиентов, работающих с программой 1С разных конфигураций или находящихся на информационно-техническом сопровождении (ИТС). Задайте свой вопрос, и мы с удовольствием на него ответим! Обязательным условием для получения консультации является наличие действующего договора ИТС Проф. Исключением являются Базовые версии ПП 1С (8 версия). Для них наличие договора не обязательно.

Конфигурация: 1С:Бухгалтерия

Версия конфигурации: 3.0

Версия платформы: 8.3.10.2561

Рассмотрим ситуацию в которой сотруднику организации выдают займ 150.000 руб. под 11,5% на 12 месяцев. Можно рассмотреть несколько вариантов как дифференцированный так и аннуитетный. Но для удобства учета и удобства плательщика можно использовать аннуитетный займ. То есть сумма ежемесячного платежа будет фиксированная, а сумма процентов по займу сотрудника будет меняться от месяца к месяцу. Сумма будет выдана сотруднику 1 Июня, а выплаты начинаются с 1 Июля.

Настройка программы 1С:Бухгатерия для выдачи займа сотруднику.

Для начала необходимо настроить удержания, что бы отражать их в составе выплачиваемой заработной плате.

Зарплата и кадры - Настройки зарплаты - Расчет зарплаты - Удержания

. добавляем 2 удержания:

1. Удержание основного долга по займу

2. Удержание процентов по займу

Выдача займа сотруднику через банк.

Следующим шагом будет выдача денежных средств сотруднику. Как мы уже оговорились выдача займа будет производиться через банк! Сумма выдачи 150.000 рублей. Вид операции: Выдача займа.

В оборотно-сальдовой ведомости по счету 73.01 можно посмотреть сумму займа.

Документ списания с расчетного счета формируется проводки Дебет 73.01 Кредит 51

Удержание очередного платежа и процентов по займу из заработной платы.

Для удобства учета мы можем воспользоваться каким нибудь кредитным онлайн калькулятором и составить график платежей и суммы погашения и % по ним.

Воспользовавшись ими мы составили примерно вот такую табличку.

При начислении заработной платы в закладке Удержания , мы указываем сумму на погашение основного долга и сумму процентов по займу.

Теперь необходимо отразить эти удержания Операцией. Для перехода в раздел заходим Операции - Операции, введенные вручную . И формируем следующие проводки.

В ОСВ по Кредиту счет 73.01 появились движения, сальдо на конец периода будет отражать сумму задолженности сотрудника.

При формировании ведомости в банк, суммы удержанные у сотрудника будут учтены в итоговой сумме выплаты.

В Расчетном листке (Зарплата и кадры - Отчеты по Зарплате - Расчетный листок ) отражены все удержания, сотрудник будут понятны эти расчеты.

Если варианты для займа через организацию вам не подойдет, то есть много вариантов займов например через qiwi кошельки. Такие займы обладают высокими процентами одобрения. Вы можете подобрать себе необходимый займ на сайте https://zaimq.ru/realnyi-zaim-na-qiwi который умеет отбирать по разным параметрам, например по проценту одобрения или процентной ставке

Учет Материальной выгоды по процентному займу.

В нашем примере процент по займу составляет 11,5%, ставка рефинансирования на момент первого платежа 9%. Датой фактического получения дохода в виде материальной выгоды, является последний день каждого месяца в течение срока займа.

В нашем случае материальная выгода бы рассчитывалась так: 150000 руб. * (2/3 * 9% - 11,5%) / 365 дней в году * 30 дн. = xxx руб.

Давайте разберем факты в скобочках 2/3*9 = 6 потом из 6 вычитаем 11,5, получается отрицательное число -5,5, а значит материальная выгода не наступает. Если бы займ был дан под сумму менее 6%, то в этом случае бы возникала материальная выгода, которая облагается НДФЛ с материальной выгоды 35%.

Предположим что наш займ был под 3%, тогда 150000*(2/3 * 9% - 3%) /365 * 30 = 41,1 руб.

НДФЛ с материальной выгоды = 41,1 руб * 35% = 14,39 руб.

Что бы отразить НДФЛ с материальной выгоды переходим в Зарплата и кадры - Все документы по НДФЛ и создаем документ Операция учета НДФЛ .

В разделе Удержано по всем ставкам заполняем сумму налога округленную до рублей.

- Пошаговый рецепт с фото и видео Рецепт пряников медовых для рисования

- Мороженое шоколадное: рецепт и фото

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера

- Как проходит ограничение родительских прав

- Социальные стипендии студентам Стипендия детям инвалидам в вузе

- Особенности вычета на лечение родителей

- Льготы пенсионерам по земельному налогу

- Рецепт: Песочное печенье с джемом - домашнее со сладкой начинкой

- Заправка для борща на зиму, очень вкусные рецепты из свеклы Заготовка для зеленого борща на зиму рецепт

- Ром с соком – беспроигрышный вариант Ром с апельсиновым соком название

- Как приготовить рыбу кижуч

- Слоеный салат «Печенкин Салат печенкин с куриной