Отчет ндфл за 9 месяцев

ПОПУЛЯРНЫЕ НОВОСТИ

Облагать или не облагать – вопросов больше нет!

Облагать или не облагать – вопросов больше нет!

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Налоговики против изменения порядка уплаты НДФЛ работодателями

Налоговики против изменения порядка уплаты НДФЛ работодателями

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Налоговая служба разрешила продавцам, выставившим покупателю счет-фактуру на бумаге, не распечатывать второй экземпляр документа, оставляемый у себя, а хранить его в электронном виде. Но при этом он обязательно должен быть подписан усиленной квалифицированной ЭП руководителя/главного бухгалтера/уполномоченных лиц.

На основании какого документа выдавать деньги под отчет

На основании какого документа выдавать деньги под отчет

Выдача подотчетных сумм может производиться либо на основании письменного заявления подотчетного лица, либо по распорядительному документу самого юрлица.

Будет ли штраф за досрочную выплату зарплаты

Будет ли штраф за досрочную выплату зарплаты

Если зарплата выплачивается новым сотрудникам в срок, превышающий полмесяца со дня их приема на работу, это не будет нарушением. Но лишь при условии, что законодательные требования по срокам и периодичности выплат соблюдаются в отношении всех остальных сотрудников фирмы.

6-НДФЛ за 3 квартал 2017

Срок сдачи 6-НДФЛ за 9 месяцев

Расчет по форме 6-НДФЛ сдается не позднее последнего числа месяца, следующего за соответствующим кварталом (абз. 3 п. 2 ст. 230 НК РФ). Следовательно, по итогам 9 месяцев отчет по общему правилу должен быть сдан не позднее 31 октября.

Если же последний день срока сдачи приходится на выходной или нерабочий праздничный день, сдать Расчет можно в ближайший следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ).

За 9 месяцев 2017 года форму 6-НДФЛ нужно представить в ИФНС не позднее 31.10.2017.

6-НДФЛ за 3 квартал:

Следовательно, между показателями строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 в отчете за 9 месяцев 2017 году образовалась разница в размере ХХ, которая сформировалась из:

Удержанного в 2017 году НДФЛ с заработной платы за декабрь 2016 г. в сумме 70 743 рублей;

Исчисленного, но не удержанного на 30.09.2017 НДФЛ в размере 67 418 рублей с зарплаты за сентябрь 2017;

Для проверки правильности заполнения формы 6-НДФЛ можно воспользоваться .

В сегодняшней статье мы расскажем, какие именно данные нужно показать в 6 НДФЛ за 9 месяцев нарастающим итогом, а также покажем образец заполненного бланка. Это поможет вам избежать возможных штрафных санкций и лишних ошибок.

6 НДФЛ за 9 месяцев нарастающим итогом необходимо представить инспекторам не позднее 31.10.2016 года. Если граждан-получателей в 2016 году было меньше двадцати пяти, то инспекторы примут во внимание даже бумажную отчетность. Если же больше 25, то только электронную отчетность. Каким образом же существует возможность оформить подобную отчетность?

В 6 НДФЛ за 9 месяцев нарастающим итогом будет только первый раздел

Как правило, отчетность 6 НДФЛ представляют по результатам трех, шести, девяти и двенадцати месяцев. На этом отмечено в третьем абзаце второго пункта 230 статьи Налогового кодекса Российской Федерации. Бланк, который был утвержден приказом ФНС Российской Федерации под номером ММВ-7-11 / 450 @ от 14.10.2015 года, формируется из 2 разделов и титульного листа.

В 6 НДФЛ за 9 месяцев нарастающим итогом необходимо указать информацию в первой главе. Такой вывод можно сделать на основе 3.3 пункта Порядка заполнения. Он утвержден приказом под номером ММВ-7-11 / 450 @.

Общая денежная сумма всех доходов, которые были начислены с января;

Налоговые отчисления по всем получателям;

Удержанный, исчисленный и не взысканный НДФЛ по всем налогоплательщикам;

Общее количество получателей, в том числе тех, которые были освобождены на конец сентября.

Предположим, что предприятие выплачивало доходы только в первые шесть месяцев, а следующие три месяца гражданам не выдавало ничего. В таком случае в первом разделе формы 6 НДФЛ за девять месяцев нарастающим итогом существует необходимость в повышении показателей по строке «040» - исчисленный налог, а также строчные «020» - начислен доход. Подобный вывод также содержится в письме ФСН Российской Федерации под номером БС-4-11 / 8609 @ от 16.05.2016 года.

А что делать в том случае, если доходы в третьем квартале даже не начислялись? В такой ситуации в первом разделе формы 6 НДФЛ за девять месяцев нарастающим итогом все необходимые цифры будут такими же, как в 6 НДФЛ за 6 месяцев. Об этом говорится в письме ФНС Российской Федерации под номером БС-4-11 / 9194 @ от 24.05.2016 года.

6 НДФЛ за 9 месяцев нарастающим итогом второй раздел не заполняют

Во втором разделе формы 6-НДФЛ - по сотрудникам также значительные цифры. Однако данную информацию необходимо разделить в соответствии с датами. Во втором разделе, а именно в сотой строке, отмечают, когда именно был получен доход. Согласно правилам Налогового кодекса с него нужно удерживать и уплачивать НДФЛ (110 и 120 строки), сумму удержанного налога и дохода (130 и 140 строки).

Совпадают с определенных сумм даты получения дохода и уплаты НДФЛ? Если да, то, согласно письму ФСН России под номером БС-4-11 / 4538 @ от 18.03.2016 года, их можно отметить вместе. Например, возьмем заработную плату всех сотрудников за определенный месяц. Дата получения дохода будет приходиться на последний день этого месяца, за который она начислена. А датой удержания НДФЛ будет следующий рабочий день, когда заработная плата рабочим уже выплачена.

В случае переходной заработной платы, нужно учитывать следующие моменты. Если в конце сентября заработная плата была начислена, но еще не выплачена, то во втором разделе такую сумму отражать не нужно. Данные денежные суммы во втором разделе появятся только тогда, когда все средства сотрудникам будут выплачены, а налог удержан. В данном случае даже не важно, оплатили его уже или нет. Более конкретно и широко об этом говорит законодательство России, а именно - письмо ФНС России под номером БС-4-11 / 9194 @.

Подчеркиваем, что второй раздел в форме 6 НДФЛ за 9 месяцев нарастающим итогом заполнять нет необходимости. Здесь будет отсутствовать информация об операциях, которые произошли в первые 6 месяцев года. Будет достаточно указать данные за третий квартал. На этом также отмечается в письме ФСН Российской Федерации под номером БС-3-11 / 650 @ от 18.02.2016 года. Исключение в этой ситуации составляет лишь так называемая выплачена в третьем квартале переходная заработная плата (выплачена в июле зарплата за июнь).

Во втором разделе формы 6 НДФЛ за девять месяцев ее необходимо показать, поскольку дата уплаты и удержания НДФЛ приходится на третий квартал. Это подтверждает и письмо ФНС России под номером БС-4-11 / 3058 @ от 25.02.2016 года.

Расчет 6-НДФЛ за 9 месяцев 2016 года состоит из двух разделов и титульного листа. Показатели разделов 1 и 2 в форме 6-НДФЛ за 9 месяцев совпадать не будут. Покажем на примерах.

На титульном листе вы укажете название вашей организации и прочие реквизиты. По строке «Отчетный период (код)» укажите код отчетного периода в соответствии с приложением № 1 к Порядку заполнения. При сдаче расчета за 9 месяцев код отчетного периода будет 33. Напомним, что срок сдачи отчета за 9 месяцев — не позднее 31 октября 2016 года.

В разделе 1 отразите общие суммы доходов, вычетов, рассчитанного, удержанного и неудержанного налога. И записывайте показатели по всем сотрудникам вашей организации нарастающим итогом с начала календарного года (п. 3.1 Порядка заполнения). Так что в разделе 1 отчета за 9 месяцев вы запишете суммы доходов, вычетов и налога за январь — сентябрь включительно. Если же вы выдали в 2016 году прошлогоднюю зарплату, в разделе 1 ее не отражайте (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

В разделе 2 отчета 6-НДФЛ вы отражаете в отдельных блоках выплаты, удержанный налог. Также указываете даты начисления и выплаты дохода и крайние сроки уплаты НДФЛ. Причем показатели в разделе 2 вы записываете только за три последних месяца (письмо ФНС России от 25.02.2016 № БС-4-11/3058@). И в разделе 2 формы 6-НДФЛ за 9 месяцев будут выплаты с июля по сентябрь включительно.

Таким образом, показатели разделов 1 и 2 в форме 6-НДФЛ за 9 месяцев совпадать не будут. А определять эти показатели вы будете по-разному в зависимости от того, в каком месяце вы выдаете заработную плату. Поэтому далее рассмотрим отдельно две ситуации.

В разделе 1 отразите выплаты, начисленные с января по сентябрь включительно, вычеты и НДФЛ за этот период. Если доходы ваших сотрудников облагаются НДФЛ по разным ставкам, по каждой налоговой ставке составьте отдельный раздел 1. Строки 060—090 в такой ситуации заполняйте только в первом разделе 1. Укажите в них данные по всей фирме.

В строке 010 поставьте налоговую ставку — 13% или иную. В строке 020 запишите вознаграждения работникам, которые облагаются НДФЛ полностью или частично. Сюда относятся подарки и материальная помощь в размере менее 4000 руб., с которых вы не начислили НДФЛ (п. 28 ст. 217 НК РФ). Если вы выплачивали участникам или акционерам дивиденды, поставьте их сумму в строке 025.

В строке 030 запишите сумму предоставленных с января по сентябрь налоговых вычетов. Сюда относятся стандартные, имущественные, социальные вычеты, а также необлагаемые суммы подарков, материальной помощи и т. п.

В строке 040 отразите начисленный со всех доходов налог. Если вы все правильно заполнили и рассчитали, должно выполняться такое соотношение:

В строке 045 запишите НДФЛ с дивидендов, если вы их начисляли.

Если у вас работают иностранцы по патенту, в строке 050 укажите сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с их доходов. Эта сумма не должна превышать общую величину исчисленного налога (письмо ФНС России от 10.03.2016 № БС-4-11/3852).

В строке 060 укажите общее количество получателей дохода. В строке 070 — удержанный налог. Поскольку вы выдаете зарплату в том же месяце, когда начислили, показатели строк 040 и 070 в идеале должны совпадать. Расхождения возможны, если вы выплатили какой-то доход, но налог с него не удержали. Например, в сентябре выдали подарок, а денег до конца месяца сотруднику не выплачивали. Тогда сумму неудержанного налога с облагаемой стоимости подарка запишите в строке 080.

НДФЛ с начисленных, но не выплаченных доходов в строке 080 не ставьте (письмо ФНС России от 24.05.2016 № БС-4-11/9194). В строке 090 запишите сумму налога, которую вы вернули работникам с января по сентябрь включительно.

|

В ООО «Салют» работает 10 сотрудников. С января по сентябрь включительно никого не принимали и не увольняли. Иностранных работников нет. За период с января по сентябрь 2016 года в организации начислялась только зарплата, других выплат работникам не было. Данные о заработной плате показаны в таблице. Все суммы были начислены и выданы до конца сентября 2016 года. Со всех доходов удержали НДФЛ.Покажем, как бухгалтер ООО «Салют» заполнит раздел 1 формы 6-НДФЛ за 9 месяцев 2016 года.

Данные о зарплате ООО «Салют» за 9 месяцев 2016 года Как рассчитывать, удерживать и платить НДФЛ в 2016 году Данные о выданной зарплате ООО «Салют» за июль — сентябрь 2016 года Данные о зарплате ООО «Салют» за 9 месяцев 2016 годаВ строке 010 бухгалтер поставит ставку налога 13%. В строке 020 раздела 1 он запишет общую сумму дохода за 9 месяцев — 3 050 400 руб. А в строке 030 будет сумма вычетов — 126 000 руб.Весь начисленный НДФЛ удержан до конца сентября, поэтому в строках 040 и 070 бухгалтер запишет налог с заработной платы — 380 172 руб. В строке 060 будет количество получателей дохода — 10. Заполненный раздел 1 показан ниже.

|

В разделе 2 формы 6-НДФЛ отразите выданную зарплату за июль, август и сентябрь, а также прочие выплаты работникам за III квартал 2016 года.

Если вы выдаете заработную плату всем работникам в один и тот же день, в разделе 2 формы 6-НДФЛ заполните по одному блоку на заработную плату за каждый месяц. В самостоятельный блок вы включаете данные о доходах, в отношении которых у вас одинаковые даты, когда (п. 4.1 и 4.2 Порядка заполнения и письмо ФНС России от 11.05.2016 № БС-4-11/8312):

- доход получен физлицом согласно статье 223 НК РФ;

- деньги человеку фактически выплачены и НДФЛ удержан;

- удержанный налог следует перечислить в бюджет.

В строке 100 укажите последнее число месяца, за который начислена зарплата. Считается, что именно в этот день сотрудниками получен доход в виде заработной платы (п. 2 ст. 223 НК РФ).

В строке 110 запишите дату, когда вы фактически выдали сотрудникам вторую часть заработной платы за этот месяц и удержали НДФЛ.

В строке 120 укажите крайний срок уплаты налога по такой выплате, установленный законодательством. Это следующий день после выдачи второй части зарплаты (п. 6 ст. 226 НК РФ).

А в строки 130 и 140 занесите общие суммы зарплаты за месяц и удержанный с нее налог. Обратите внимание, что в строках 130 каждого блока вы записываете начисленные суммы дохода, не уменьшая их на НДФЛ (п. 4.2 Порядка заполнения).

Отдельно выданный аванс по зарплате в разделе 2 не показывайте. Ведь на дату аванса доход в виде заработной платы еще не считается полученным. И НДФЛ с аванса вы не удерживали (письмо ФНС России от 29.04.2016 № БС-4-11/7893). А как определить нужные даты для раздела 2, мы указали в таблице далее.

Если вы выдаете зарплату до конца месяца, столкнетесь с такой ситуацией. Дата, когда налог удержан (строка 110), окажется раньше дня, когда доход получен (строка 100). По мнению налоговиков, ошибки в этом нет (письмо ФНС России от 24.03.2016 № БС-4-11/5106).

|

ООО «Салют» выплачивает зарплату работникам в последний рабочий день месяца. Данные о выданной зарплате за июль — сентябрь показаны в таблице.

Покажем, как бухгалтер ООО «Салют» заполнит раздел 2 формы 6-НДФЛ за 9 месяцев.В разделе 2 бухгалтер отразит выплаты за июль — сентябрь 2016 года. Заработную плату за каждый месяц он покажет в отдельных блоках. В строках 100 этих блоков он запишет последние дни каждого месяца — 31.07.2016, 31.08.2016 и 30.09.2016. В строках 110 будут даты выдачи второй части заработной платы. А в строках 120 — сроки уплаты НДФЛ, следующие рабочие дни после выплаты дохода. В строках 130 и 140 будут суммы начисленной заработной платы и удержанного НДФЛ. Заполненный раздел 2 формы 6-НДФЛ показан ниже.

|

Как заполнить 6-НДФЛ за 9 месяцев 2016 года, если выдали заработную плату в следующем месяце

В разделе 1 укажите данные о начисленных выплатах за январь — сентябрь 2016 года. В строке 020 поставьте сумму выплат, а в строке 030 — предоставленные работникам вычеты. В строке 040 запишите весь начисленный НДФЛ с зарплаты за 9 месяцев 2016 года. А по строке 070 вы покажете только НДФЛ с зарплаты, выданной не позднее 30 сентября. Поэтому налог с сентябрьской зарплаты, выплаченной в октябре, сюда не войдет.

Из-за того, что вы выдаете заработную плату в следующем месяце, показатели строк 040 и 070 у вас будут различаться.

В строку 080 НДФЛ с заработной платы за сентябрь не записывайте (письмо ФНС России от 24.05.2016 № БС-4-11/9194). 30 сентября вы еще не выдали заработную плату, обязанности удержать налог у вас не возникло. Поэтому в строке 080 укажите только неудержанный НДФЛ с выданной зарплаты и прочих доходов.

В строке 090 поставьте сумму излишне удержанного налога, который вы вернули работникам в этом году.

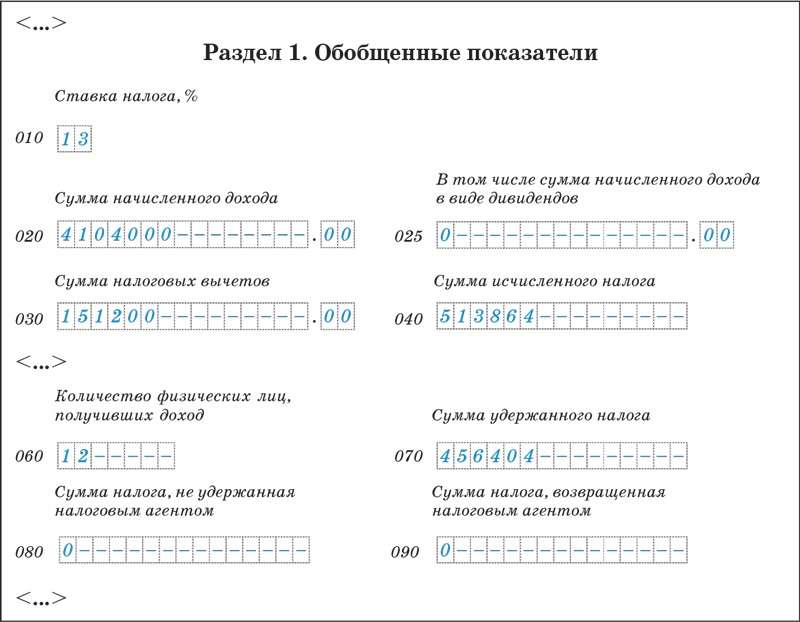

Пример. Как заполнить раздел 1 формы 6-НДФЛ за 9 месяцев, если заработную плату выдали в следующем месяцеВ ООО «Агат» с января по сентябрь включительно работало 12 сотрудников. Иностранцев среди работников нет. За период с января по сентябрь 2016 года в организации начислялась только заработная плата, других доходов у сотрудникам не выплачивали. Данные о заработной плате показаны в таблице на странице справа. Вторую часть заработной платы за сентябрь выдали 5 октября.Покажем, как бухгалтер ООО «Агат» заполнит раздел 1 формы 6-НДФЛ за 9 месяцев 2016 года.

В строке 020 бухгалтер поставит сумму начисленных выплат — 4 104 000 руб., в строке 030 — вычеты, равные 151 200 руб. В строке 040 — исчисленный НДФЛ — 513 864 руб. В строке 070 бухгалтер запишет налог с зарплаты за январь — август 2016 года. Поскольку до конца отчетного периода зарплата за сентябрь еще не выдана, налог с нее не удержан. И записывать в строке 070 отчета за 9 месяцев его не нужно. Показатель в строке 070 будет равен 456 404 руб. (513 864 руб. - 57 460 руб.). В строке 080 бухгалтер поставит прочерк. Заполненный фрагмент раздела 1 показан далее.

|

В разделе 2 запишите выплаты за июль — сентябрь 2016 года. Сюда войдет и заработная плата за июнь, которую вы выдали в июле. В блоке для июньской заработной платы в строке 100 укажите 30.06.2016, то есть последний день месяца, за который начислена зарплата. В строке 110 будет дата фактической выплаты второй части заработка. А в строке 120 — следующий рабочий день после выплаты (п. 6 ст. 226 НК РФ). Дата в строке 100 относится ко II кварталу, но никаких ошибок в вашем отчете не будет, поскольку деньги вы выплатили в III квартале.

В таком же порядке отразите зарплату за предыдущие месяцы, если вы оплату труда задержали и выдали деньги только в III квартале. В строке 100 тогда будет последний день месяца, за который начислена зарплата. В строке 110 — даты выплаты.

После этого занесите в раздел 2 остальные суммы, выплаченные в июле, августе и сентябре 2016 года. А вот заработную плату за сентябрь, выданную в октябре, в разделе 2 не показывайте. Эту выплату вы отразите уже в следующем отчете — за весь 2016 год.

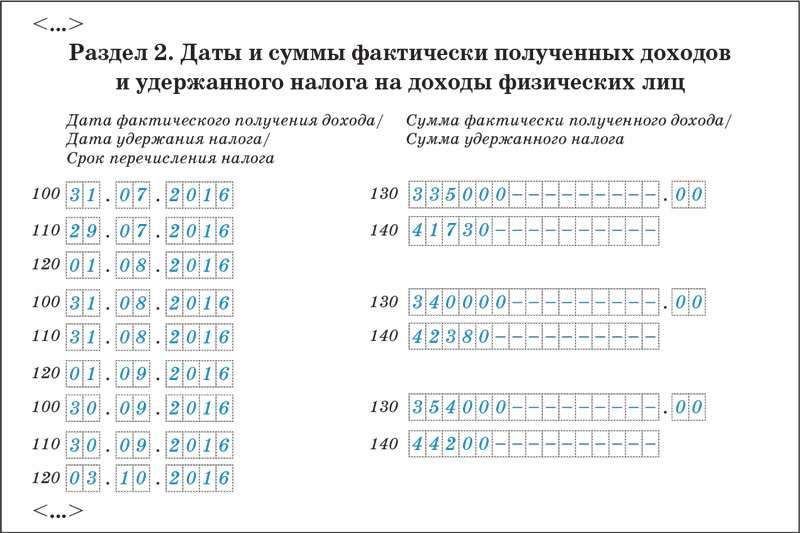

Пример. Как заполнить раздел 2 формы 6-НДФЛ за 9 месяцев, если заработную плату выдали в следующем месяцеООО «Алмаз» выдает заработную плату не позднее 10-го числа следующего месяца. Заработок за июнь организация выплатила 8 июля. Начисленная за этот месяц сумма составляет 300 000 руб., удержанный НДФЛ с нее — 38 454 руб. Кроме того, организация задержала работникам заработную плату за май, выдала ее вторую часть лишь 1 июля. Начисленная сумма майской зарплаты — 290 000 руб., удержанный НДФЛ — 37 154 руб. Покажем, как бухгалтер отразит зарплату за май и июнь в разделе 2 формы 6-НДФЛ за 9 месяцев. Майскую и июньскую заработную плату бухгалтер отразит в разделе 2 формы 6-НДФЛ в разных блоках. Ведь у этих выплат разные даты, когда доход получен, налог удержан и его следует перечислить в бюджет. Зарплата за май. Строка 100 — 31.05.2016, строка 110 — 01.07.2016, строка 120 — 04.07.2016. Так как 2 июля была суббота, крайний срок уплаты налога перенесен на 4 июля, понедельник (п. 7 ст. 6.1 НК РФ). В строках 130 и 140 будет 290 000 руб. и 37 154 руб. Зарплата за июнь. Строка 100 — 30.06.2016, строка 110 — 08.07.2016, строка 120 — 11.07.2016. В строках 130 и 140 бухгалтер ООО «Алмаз» запишет 300 000 руб. и 38 454 руб. Заполненный фрагмент раздела 2 формы 6-НДФЛ смотрите ниже.

|

Штрафы за нарушение срока сдачи 6-НДФЛ

Смотрите видео-разъяснения Елены Воробьевой — Кандидата экономических наук, налогового консультанта 1 категории, члена Научно-экспертного совета Палаты налоговых консультантов.

Близиться срок сдачи расчетов по форме 6-НДФЛ за 9 месяцев. В 2016 году этот срок - до 31 октября. При этом в расчете следует проставить код отчетного периода - 33. Самое время освежить память по вопросам заполнения данной формы.

Сервис онлайн бухгалтерии Бухсофт позволяет заполнить форму 6-НДФЛ корректно и быстро, а также обеспечивает оперативную отправку данных проверяющим в электронном формате.

Куда сдавать?

Отчет по форме 6-НДФЛ сдается в ИФНС, при этом:

- организации и обособленные подразделения сдают расчеты по месту своего учета;

- ИП - по месту жительства. Важно уточнить, что предприниматели «с работниками», применяющие налоговые спецрежимы ЕНВД и/или ПСН и состоящие на учете в Налоговой по месту ведения своей деятельности, обязаны представить расчет в отношении своих наемных сотрудников в те инспекции ФНС, где зарегистрированы по своей деятельности, а не по месту жительства работников.

Из чего состоит форма 6-НДФЛ

В расчете по данной форме всего два раздела:

- Раздел 1 включает в себя обобщенные показатели, а именно ставку подоходного налога, суммы удержанных и неудержанных налогов и начисленных доходов, количество физических лиц, являющихся получателями доходов в конкретной организации;

- Раздел 2 содержит сведения о размере доходов, полученных физлицами, а также удержанных из этих доходов налогов, показатели в разделе отражаются с разбивкой по датам.

Важно отметить, что данные в разделе 1 формы 6-НДФЛ подаются с нарастающим итогом с начала текущего календарного года. Получается, что за 9 месяцев 2016 года нужно отразить суммы доходов, налогов и вычетов за период с января по сентябрь включительно.

Внимание, если в текущем году была выплачена заработная плата за предшествующий год, то в раздел 1 ее включать не нужно!

В разделе 2 расчета по форме 6-НДФЛ указываются данные только за 3 последних месяца, а это значит, что в расчете за 9 месяцев нужно отразить показатели с июля по сентябрь 2016 года включительно.

В каком виде представлять расчеты по 6-НДФЛ в Налоговую?

Расчет по форме 6-НДФЛ за 9 месяцев 2016 года представляются в электронном или бумажном виде, причем формат представления зависит от того, какому количеству человек были выплачены доходы за расчетный период. Так:

- если за отчетный период доходы были выплачены 25-ти и более физическим лицам, то форму в обязательном порядке нужно направлять налоговикам в электронном формате посредством телекоммуникационной связи и в утвержденной ФНС РФ форме;

- если за отчетный период доходы были выплачены 24 и менее физлицам, то расчет можно сдать на бумаге также в утвержденной налоговиками форме.

В чем сложности заполнения 6-НДФЛ?

Форма 6-НДФЛ сдается с нарастающим итогом показателей за первый квартал, полугодие, девять месяцев и по итогам года.

Если показатели в разделах невозможно уместить на одной странице, то заполнять следует необходимое количество страниц.

В расчете на бумажном носителе, если для суммовых показателей отсутствуют значения, следует проставить «0» (ноль).

Отчет следует составлять для каждого ОКТМО в отдельном виде. Если компания признана налоговым агентом, она должна проставить код по ОКТМО того муниципального образования, на территории которого располагается, эти же требования относятся и к ее обособленным подразделениям. А вот ИП, адвокаты, нотариусы и иные лица с частной практикой, которые также признаны налоговыми агентами, должны указать код по ОКТМО по месту своего жительства.

Штрафы и санкции

Штраф за несвоевременную сдачу расчетов 6-НДФЛ для налоговых агентов составляет 1 000 рублей за каждый просроченный полный или неполный месяц. Руководитель компании, просрочившей сдачу отчета, тоже может поплатиться административным штрафом в размере от 300 до 500 рублей. Такие требования предъявляет статья 15.6 КоАП РФ. Если произошла задержка сдачи формы сроком на 10 и более рабочих дней, налоговики могут заблокировать расчетный счет организации на основании пункта 3.2 статьи 76 НК РФ.

Новые разъяснения ФНС по заполнению 6-НДФЛ

Налоговая служба РФ относительно недавно выпустила письмо ФНС РФ от 09.08.2016 № ГД-3-11/3605@, которое имеет довольно важное значение для всех налоговых агентов, отчитывающихся по форме 6-НДФЛ.

В нем приведены практические ситуации, когда заполнение расчета может вызвать сложности.

В частности, в письме можно найти разъяснения по таким вопросам расчета 6-НДФЛ как:

- зарплата начислена в одном квартале, а выдана в другом;

- досрочная выплата зарплаты;

- задержка выплаты заработной платы на целый квартал;

- увольнение сотрудника сразу после выхода из отпуска;

- иностранный сотрудник получил статут резидента во втором квартале текущего года;

- уплаченный иностранным сотрудником фиксированный аванс по патенту превысил сумму НДФЛ, исчисленного с его зарплаты;

- представление НДФЛ-вычетов сотруднику работодателем;

- выплата работодателем премий своим сотрудникам.

Образец заполнения 6-НДФЛ за 9 месяцев 2016 года смотрите в нашей статье. В ней приводим . В разделе 1 покажите доходы за январь-сентябрь. В разделе 2 поставьте выплаты за 3 квартал 2016 года. Мы разобрали самые важные ситуации и на примерах пояснили, какие именно показатели где записывать.

В статье под каждую ситуацию есть свой пример заполнения 6-НДФЛ за 9 месяцев 2016 года.

Ситуация № 1. Вы выдавали зарплату дважды в месяц всем сотрудникам в один день

Что может вызвать вопросы . В разделе 2 формы 6-НДФЛ нужно заполнять блоки строк 100 - 140 по каждой выплате дохода. А зарплату вы выплачивали дважды в месяц. И непонятно, нужно ли записывать отдельно аванс, или можно заполнить строки 100 - 140 по всей начисленной сумме за месяц.

Как заполнить правильно . Если вы выплачиваете зарплату всем работникам в один и тот же день, например, 5-го и 20-го числа, в разделе 2 вашей формы 6-НДФЛ заполните по одному блоку на зарплату за каждый месяц. Дело в том, что в самостоятельный блок в разделе 2 вы включаете данные о доходах, в отношении которых у вас одинаковые даты, если:

- доход получен физлицом согласно статье 223 НК РФ;

- деньги человеку фактически выплачены и НДФЛ удержан;

- налог на доходы физлиц перечислен в бюджет.

Такие правила предусмотрены пунктами 4.1 и 4.2 Порядка заполнения.

В строке 100 укажите последнее число месяца, за который начислена зарплата. Считается, что именно в этот день сотрудниками получен доход по заработной плате (п. 2 ст. 223 НК РФ). В строке 110 запишите дату, когда вы фактически выдали сотрудникам вторую часть зарплаты за этот месяц и удержали НДФЛ. В строке 120 нам нужно прописать крайний срок уплаты налога по такой выплате, установленный законодательством. Это следующий день после выдачи второй части зарплаты (п. 6 ст. 226 НК РФ). А в строки 130 и 140 занесите общие суммы зарплаты за месяц и удержанный с нее НДФЛ. Обратите внимание, что в строках 130 вы записываете начисленные суммы, не уменьшая их на НДФЛ (п. 4.2 Порядка заполнения).

А отдельно выплату аванса показывать в разделе 2 не нужно, ведь на дату выдачи аванса доход еще не считается полученным. И НДФЛ с аванса вы не удерживали.

Образец заполнения 6-НДФЛ за 9 месяцев 2016 года № 1. Как записать в разделе 2 формы 6-НДФЛ зарплату, которую все сотрудники получили ее в один и тот же день

ООО «Сапфир» выдало всем сотрудникам аванс за июль 20 числа этого месяца, а вторую часть зарплаты за июль - 5 августа. Всего начисленная зарплата за июль составила 230 000 руб., НДФЛ с нее - 29 900 руб. Покажем, как бухгалтер отразит зарплату за январь в разделе 2 формы 6-НДФЛ.

Так как всем работникам ООО «Сапфир» выплатили зарплату за июль в один и тот же день, бухгалтер заполнит по ней один блок в разделе 2. В строке 100 он укажет 31.07.2016, в строке 110 - 05.08.2016, в строке 120 - 08.08.2016, так как 6 августа - суббота. В строках 130 и 140 бухгалтер запишет 230 000 руб. и 29 900 руб. Заполненный фрагмент раздела 2 формы 6-НФДЛ дан ниже.

Ситуация № 2. Зарплата выплачивалась дважды в месяц, но сотрудники получали ее в разные дни

Что может вызвать вопросы . Неясно, нужно ли отражать зарплату сотрудников за один и тот же месяц в отдельных блоках раздела 2, если им выплатили вторую часть вознаграждения в разные дни. Или же можно записать всю зарплату в одном блоке.

Как заполнить правильно . Если же вы выплачивали своим работникам окончательную часть зарплаты в разные дни, например, одним 5-го числа, а другим 7-го, вам придется заполнять несколько блоков в разделе 2 форме 6-НДФЛ (п. 4.2 Порядка заполнения). Дата фактического получения дохода у этих выплат одна и та же - последний день месяца, за который начислена зарплата. А даты удержания налога и крайние сроки перечисления НДФЛ различны.

Если же вторую часть зарплаты вы выдали всем в один и тот же день, а аванс перечисляли в разные, тогда заполните один блок в разделе 2 формы 6-НДФЛ. Ведь НДФЛ с этой зарплаты вы удержали со всех сотрудников в один и тот же день.

А вот сведения об отпускных и больничных пособиях сотрудниках, выданных в разные дни, занесите в раздел 2 формы НДФЛ отдельными блоками.

Образец заполнения 6-НДФЛ за 9 месяцев 2016 года № 2. Как записать в форме зарплату за месяц, если ее вторую часть сотрудники получали в разные дни

В ООО «Аметист» трудится 5 работников. Аванс за август 2016 года всем выплатили в один и тот же день 15 августа. А вот вторую половину зарплаты за этот месяц выдавали в два этапа. Четверым сотрудникам вторую половину зарплаты за февраль организация выплатила 1 сентября. Начисленная этим работникам сумма за месяц составила 180 000 руб., НДФЛ с нее - 23 400 руб. А один сотрудник 1 сентября отсутствовал на рабочем месте и получил зарплату только 5 сентября. Начисленная сумма этому работнику составила 42 000 руб., НДФЛ - 5460 руб. Покажем, как бухгалтер ООО «Сапфир» будет записывать в разделе 2 формы 6-НДФЛ за 9 месяцев 2016 года выданную зарплату за август.

Поскольку зарплату за август ООО «Сапфир» выдало не всем сотрудникам в один день, а двумя частями, в разделе 2 формы 6-НДФЛ бухгалтер заполнит два блока. В первом блоке он отразит данные о доходах четырех сотрудниках. В строке 100 этого блока запишет 31.08.2016, в строке 110 - 01.09.2016, в строке 120 - 02.09.2016. В строках 130 и 140 бухгалтер поставит 180 000 руб. и 23 400 руб.

А второй блок бухгалтер ООО «Сапфир» заполнит так. В строке 100 запишет 31.08.2016, в строке 110 - 05.09.2016, в строке 120 - 06.09.2016. В строках 130 и 140 укажет значения 42 000 руб. и 5460 руб. Фрагмент раздела 2 формы 6-НДФЛ показан далее.

Ситуация № 3. Вы выдали зарплату за сентябрь в октябре, то есть в другом квартале

Что может вызвать вопросы . Зарплата за сентябрь считается фактически полученной 30 числа этого месяца (п. 2 ст. 223 НК РФ). А если вы выдали деньги работникам не в сентябре, а в октябре, то даты удержания и перечисления налога выходят за пределы отчетного периода – 9 месяцев. И неясно, как тогда отразить сентябрьскую зарплату в форме 6-НДФЛ за этот период.

Как заполнить правильно . В форме 6-НДФЛ за 9 месяцев, включите начисленную сумму в расчет показателя по строке 020 раздела 1. Вычеты, относящиеся к этой зарплате, покажите в строке 030. В строке 040 запишите сумму НДФЛ, исчисленного со всех доходов за 9 месяцев. А вот в строке 070 налог с сентябрьской зарплаты, выданной в октябре, не отражайте (письма ФНС России от 25.02.2016 № БС-4-11/3058@ и от 12.02.2016 № БС-3-11/553@). Дело в том, что на конец III квартала НДФЛ с этих доходов вы еще не удержали. Кроме того, зарплату за сентябрь не показывайте в разделе 2 формы 6-НДФЛ за 9 месяцев 2016 года. Вы отразите эту выплату в разделе 2 формы 6-НДФЛ за весь 2016 год.

А в форме 6-НДФЛ за 2016 год зарплату за сентябрь, выплаченную в октябре вы отразите уже в двух разделах. Ведь в раздел 1 формы 6-НДФЛ вы вписываете показатели, определенные нарастающим итогом с начала года. А в раздел 2 заносите лишь данные за последние три месяца отчетного периода (п. 3.1 и 3.2 Порядка заполнения).

Образец заполнения 6-НДФЛ за 9 месяцев 2016 года № 3. Как отразить в форме 6-НДФЛ зарплату за сентябрь, выданную в октябре

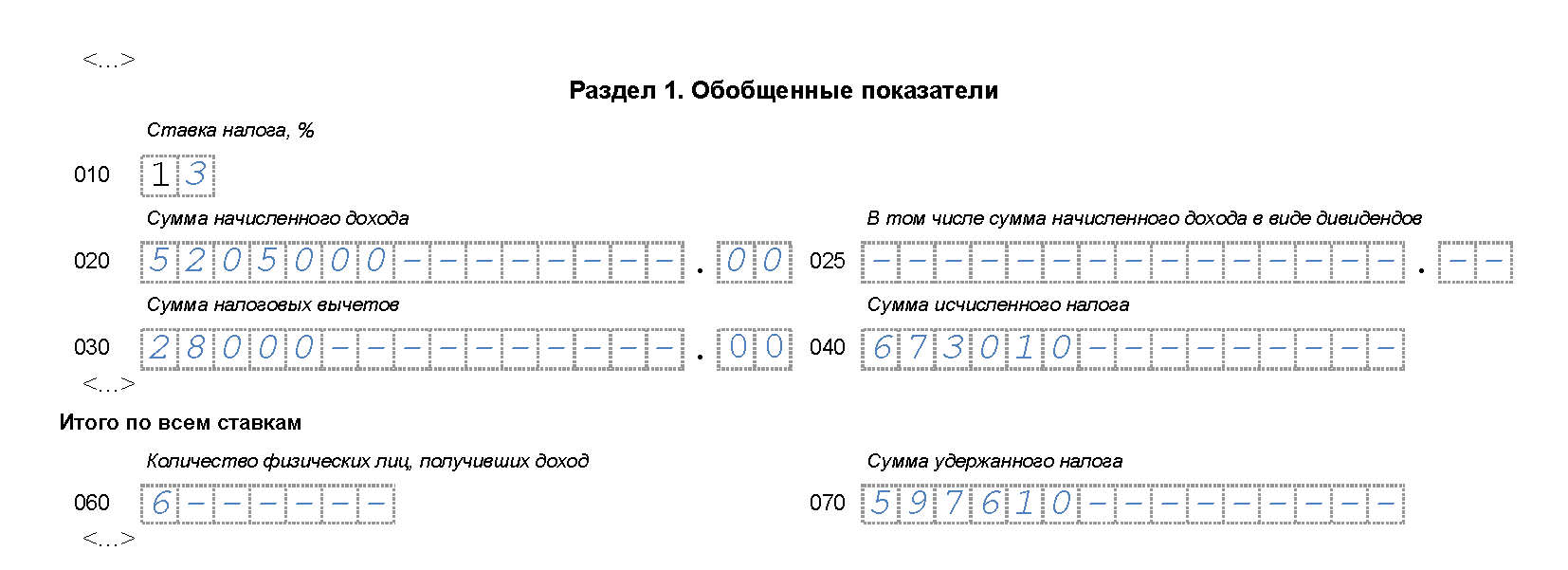

В ООО «Весна» трудится 6 работников. За 9 месяцев 2016 года облагаемые доходы работников составили 5 205 000 руб., предоставленные вычеты – 28 000 руб., исчисленный НДФЛ по ставке 13% - 673 010 руб. При этом зарплату за сентябрь ООО «Весна» выдало 3 октября. А НДФЛ с зарплаты за сентябрь составил 75 400 руб. Со всех выплаченных доходов за 9 месяцев 2016 года ООО «Весна» удержало НДФЛ.

Покажем, как бухгалтер ООО «Весна» заполнит раздел 1 формы 6-НДФЛ за 9 месяцев 2016 года.

В строке 020 раздела 1 бухгалтер запишет 5 205 000 руб., в строке 030 - 28 000 руб. В строке 040 будет исчисленный НДФЛ со всех доходов - 673 010 руб. А в строке 070 удержанный налог с выплаченных доходов за январь – сентябрь 2016 года. А НДФЛ с сентябрьской зарплаты в этот показатель не войдет. Ведь зарплата не выдана до конца сентября. Значение в строке 070 - 597 610 руб. (673 010 руб. – 75 400 руб.). Образец заполнения 6-НДФЛ за 9 месяцев 2016 года показан далее.

Ситуация № 4. Работник получил доход, который лишь частично облагается НДФЛ

Что может вызвать вопросы . Есть выплаты, которые облагаются НДФД только если их сумма превышает определенный лимит. Например, вы преподнесли кому-то из работников подарок дороже 4000 руб. Тогда удержать НДФЛ нужно лишь со стоимость подарка, превышающую этот предел (п. 28 ст. 217 НК РФ). И непонятно, нужно отражать в форме 6-НДФЛ весь доход сотрудника или только сверхлимитную сумму.

Как заполнить правильно . Отразите в форме 6-НДФЛ все доходы, с которых вы начислили НДФЛ. А также те выплаты, которые могли бы облагаться НДФЛ, если бы их сумма превышала установленный лимит. Например, подарки, стоимость которых меньше 4000 руб. В разделе 1 формы 6-НДФЛ включите всю начисленную сотруднику сумму в показатель строки 020. А в строке 030 укажите необлагаемую часть выплаты. В строках 130 и 140 раздела 2 запишите всю сумму дохода и удержанный с нее НДФЛ.

Если же выплата не облагается НДФЛ независимо от суммы, ее в форме 6-НДФЛ не записывайте. Например, государственные пособия кроме больничных в отчете не отражайте (п. 1 ст. 217 НК РФ). Аналогичные правила применяйте, заполняя справку 2-НДФЛ (письмо Минфина России от 18.04.2012 № 03-04-06/8-118).

Образец заполнения 6-НДФЛ за 9 месяцев 2016 года № 4. Как отражать в форме 6-НДФЛ частично необлагаемые доходы

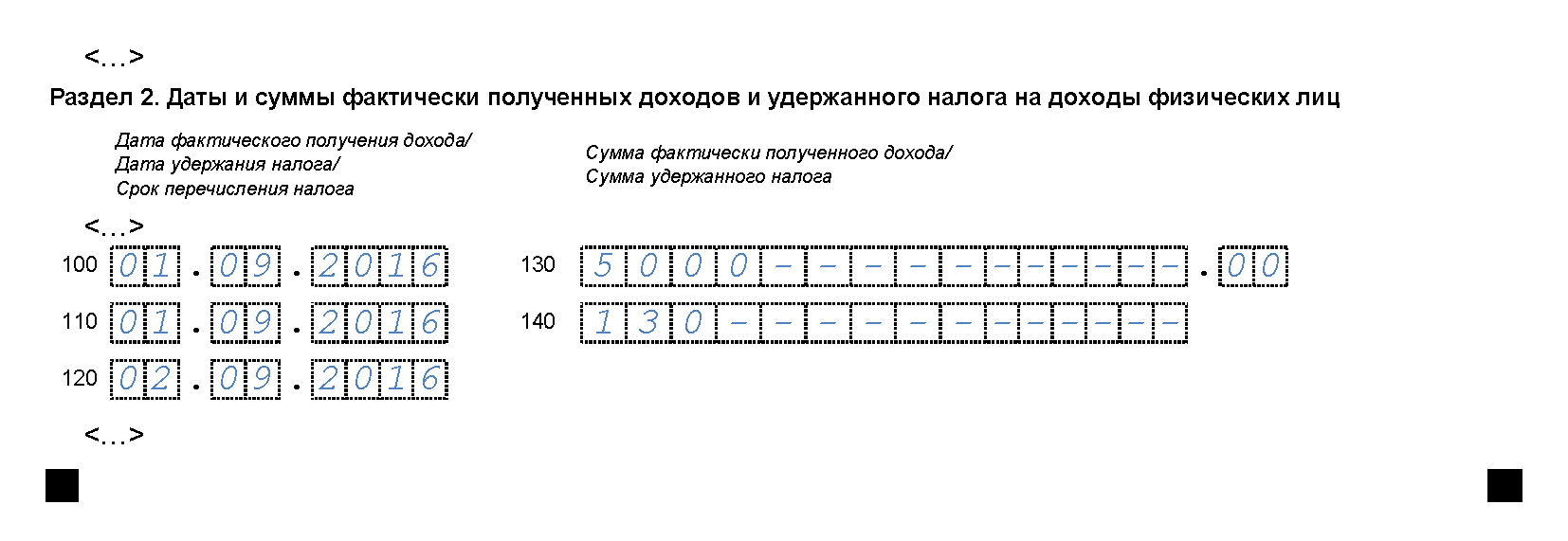

ООО «Салют» 1 сентября 2016 года выдало сотруднице подарок стоимостью 5000 руб. В тот же день бухгалтер удержал НДФЛ со стоимости этого подарка, превышающей 4000 руб., из денежной выплаты в пользу сотрудницы. Сумма НДФЛ равна 130 руб. [(5000 руб. – 4000 руб.) х 13%]. Кроме того, 20 сентября этой сотруднице выдали пособие по беременности и родам 120 000 руб. Покажем, как эти выплаты бухгалтер ООО «Салют» отразит в форме 6-НДФЛ за 9 месяцев 2016 года.

В разделе 1 бухгалтер в показатель по строке 020 включит всю стоимость подарка 5000 руб., а 4000 руб. занесет в строку 030.

В разделе 2 бухгалтер запишет 01.09.2016 в строках 100 и 110, 02.09.2016 - в строке 120. В строках 130 и 140 будет 5000 руб. и 130 руб.

А вот сумму пособия по беременности и родам бухгалтер ООО «Салют» не будет записывать в форме 6-НДФЛ, так как НДФЛ она не облагается. Фрагмент заполненного раздела 2 дан ниже.

Ситуация № 5. Вы выдали работнику беспроцентный заем

Что может вызвать вопросы . Вы как налоговый агент удерживаете НДФЛ с материальной выгоды по беспроцентному займу (подп. 1 п. 1 ст. 212 НК РФ). И налог с этого дохода рассчитываете по ставке не 13, а 35% (п. 2 ст. 224 НК РФ). С 2016 года действует новое правило: начислять материальную выгоду и НДФЛ с нее вы должны в последний день каждого месяца, когда сотрудник пользовался заемными средствами (подп. 7 п. 1 ст. 223 НК РФ). И неясно, какие именно суммы записывать в форму 6-НДФЛ.

Как заполнить правильно . Заполните отдельный раздел 1 по доходам, облагаемым по ставке 35%. К ним относится и материальная выгода от беспроцентных займов. Доход в виде материальной выгоды укажите в строке 020, а в строке 040 - исчисленный налог с этой суммы. А строки 060 – 090 вы заполняете только на первой странице раздела 1. В них вы отражаете показатели по организации в целом.

В разделе 2 укажите доход в виде материальной выгоды в отдельном блоке из строк 060 - 090. В строке 100 запишите дату фактического получения дохода - последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). А в строке 110 - дату, когда вы удержали НДФЛ из ближайшей денежной выплаты сотруднику.

Напомним, что доход в виде материальной выгоды можно рассчитать по формуле:

|

Доход в виде материальной выгоды от экономии на процентах |

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Серия - Русская фантастика

- Игорь прокопенко - тайны апокалипсиса

- Книга сентября: мемуары Карины Добротворской

- Любовь до смерти и после: «100 писем к Сереже» Карины Добротворской

- Магические способности по дате рождения — особенности расчета

- PR в мифологии Древнего Китая

- Как приготовить мидии Сколько времени занимает варка

- Рулетики из бекона с черносливом и грецким орехом

- Рецепт вареная колбаса с языком Колбасный язык