Работа с программой ввод дпу. Составление пояснительной записки. Советы специалиста фсзн

Определен порядок отражения сумм в формах персонифицированного учета ПУ-3 и ПУ-6 в условиях деноминации . Соответственно изменен формат этих документов в электронном виде. Новшества вступили в силу с 01.07.2016 (п. 2 постановления правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 27.06.2016 N 8 (далее - Постановление N 8), п. 2 постановления правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 27.06.2016 N 9 (далее - Постановление N 9)).

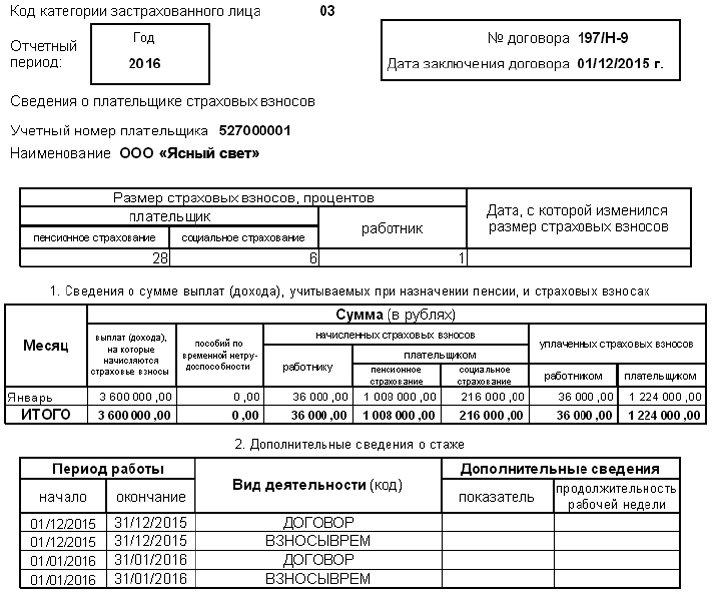

В форме ПУ-3 сведения о начисленных выплатах, пособиях, начисленных и уплаченных взносах за период с 01.01.2003 по 30.06.2016 указываются в старых денежных единицах, а начиная с 01.07.2016 - в новых. Это означает, что в форме ПУ-3 за 2016 год суммы за период с января по июнь отражаются без учета деноминации, а с июля по декабрь - в новом формате (подп. 1.1 и 1.2 п. 1 Постановления N 8).

При отражении сумм в рублях и копейках в качестве разделителя применяется запятая. Установлено, что за любой месяц любого отчетного периода допускается указывать или не указывать дробную часть, равную нулю. Иными словами, если сумма - целое число, то два нуля после запятой можно как писать, так и не писать. При этом период, за который начислена сумма, значения не имеет. Дробная часть, отличная от нуля, может быть только у сумм за период с 01.07.2016 (подп. 1.3.1 п. 1 Постановления N 9).

Пример 1

В августе подается форма ПУ-3 (тип формы - назначение пенсии) за период с января по июль 2016 года. В лицевом счете работника отражены начисления за каждый месяц с января по июнь 2016 года - 5 100 200 руб., за июль - 510,02 руб.

Графа «Сумма, рублей, выплат (дохода), на которые начисляются страховые взносы» раздела 2 формы ПУ-3 будет заполнена следующим образом:

Январь - 5 100 200

Февраль - 5 100 200

Март - 5 100 200

Апрель - 5 100 200

Май - 5 100 200

Июнь - 5 100 200

Июль - 510,02

Итого - 30 601 710,02 .

Аналогично отражаются суммы начисленных и уплаченных страховых взносов.

В случае «переходящих» отпускных или пособий по временной нетрудоспособности для заполнения формы ПУ-3 выплаты пересчитываются и округляются по общим арифметическим правилам (подп. 1.3.1 п. 1 Постановления N 9).

Пример 2

1. В июне 2016 года работнику начислены отпускные за период с 20.06.2016 по 05.07.2016: за июнь - 3 000 000 руб., за июль - 1 500 000 руб.

В форме ПУ-3 в составе выплат за июнь отражаются отпускные в сумме 3 000 000 руб. В строку "Июль" включается деноминированная сумма отпускных в размере 150 руб. (1 500 000 руб. / 10 000).

2. В июле 2016 года работнику назначено пособие по временной нетрудоспособности за период с 29.06.2016 по 08.07.2016 в сумме 186,70 руб., в том числе за два дня июня - 37,34 руб., за восемь дней июля - 149,36 руб.

В строке "Июнь" формы ПУ-3 за 2016 год отражается сумма пособия в старых денежных единицах, т.е. 373 400 руб. (37,34 руб. х 10 000), в строке "Июль"- в новых, т.е. 149,36 руб.

Если после 01.07.2016 необходимо скорректировать сведения за период до деноминации (например, за 2015 год), то в форме ПУ-3 (тип формы - корректирующая) суммы отражаются без учета деноминации (подп. 1.2 п. 1 Постановления N 8).

Сохранилась возможность регулировать отклонения из-за округления начисленных взносов. Так, суммы взносов на социальное страхование по-прежнему можно корректировать не более чем на единицу. При этом суммы за период с 01.01.2003 по 30.06.2016 корректируются на 1 рубль, а суммы за период с 01.07.2016 - на 1 копейку (абз. 2 подп. 1.3.2 п. 1 Постановления N 9).

Уточнен порядок указания кода "ПРЕМИЯ". Он не указывается, если за соответствующий месяц взносы не были уплачены, т.е. в графе "Сумма, рублей, уплаченных страховых взносов" стоит ноль. Установлено, что на один месяц не могут приходиться период с кодом "ПРЕМИЯ" и период с кодом "ВЗНОСЫВРЕМ" или "СОЦСТРАХ" (абз. 8 и 13 подп. 1.3.2 п. 1 Постановления N 9).

В пояснительной записке к пачкам с формами ПУ-3 предусмотрена возможность отражать суммы в рублях и копейках (подп. 1.2 п. 1 Постановления N 9).

В форме ПУ-6 суммы начислений и взносов отражаются в деноминированных денежных единицах . При этом указывается и дробная часть числа (подп. 1.3 п. 1 Постановления N 8, абз. 5 подп. 1.3.4 п. 1 Постановления № 9).

По разъяснениям ФСЗН, учитывать эти новшества при заполнении форм ПУ-6 следует начиная с III квартала 2016 года. Иными словами, формы ПУ-6 за II квартал 2016 года, которые подаются вместе с отчетом 4-платежи, заполняются в старых денежных единицах, а начиная с III квартала 2016 года - в новых. В форме ПУ-6 (тип формы - назначение пенсии), представляемой с 01.07.2016, суммы указываются с учетом деноминации (http://www.ssf.gov.by/secside/news/~page__m17=1~news__m17=1472) .

Реализацию новшеств формата электронных документов персонифицированного учета следует ожидать в новых версиях программных комплексов "Ввод ДПУ" и "Формирование ПУ-6".

Основные моменты заполнения формы ПУ-3 за 2016 г.

Форму ПУ-3 и пояснительную записку к пачкам документов персонифицированного учета, содержащим формы ПУ-3 «Индивидуальные сведения» (далее - пояснительная записка), за 2016 г. представляют не позднее 30 марта 2017 г. (п. 16 Правил индивидуального (персонифицированного учета) застрахованных лиц в системе государственного социального страхования, утвержденных постановлением Совета Министров Республики Беларусь от 08.07.1997 № 837).

Форму ПУ-3 заполняют по застрахованным лицам с отражением кода категории застрахованных лиц в соответствии с приложением 1 к Инструкции о порядке заполнения форм документов персонифицированного учета, утвержденной постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 19.06.2014 № 7 (далее - Инструкция № 7).

Справочно: застрахованное лицо - физическое лицо, на которое распространяется государственное социальное страхование в соответствии с законодательством Республики Беларусь (ст. 1 Закона Республики Беларусь от 06.01.1999 № 230-З «Об индивидуальном (персонифицированном) учете в системе государственного социального страхования»).

Перед заполнением формы ПУ-3 убедитесь, что по всем застрахованным лицам, которые были приняты либо уволены в отчетном году, в органы ФСЗН были представлены формы ПУ-2 «Сведения о приеме и увольнении».

Справочно: форму ПУ-2 заполняют по застрахованным лицам, работающим по трудовому договору, состоящим (состоявшим) в трудовых отношениях, временно переведенным на работу к другому работодателю в связи с производственной необходимостью или в случае простоя.

Важно! С 2016 г. иностранные граждане и лица без гражданства, работающие в Республике Беларусь или являющиеся индивидуальными предпринимателями, подлежат обязательному государственному социальному страхованию на условиях, установленных законодательством для граждан Республики Беларусь. Форму ПУ-3 на них заполняют и представляют в органы ФСЗН на общих основаниях. Для иностранных граждан, состоящих на 1 января 2016 г. в трудовых отношениях, датой приема на работу считается 1 января 2016 г.

В отношении лиц, находящихся в отпуске по уходу за ребенком до 3 лет, тоже заполняют форму ПУ-3.

Если работник уволен в первых числах января (например, 3 января 2016 г.) или трудовые отношения начались 28 декабря 2016 г., а начислений за день увольнения или приема (по объективным причинам) не имелось, форму ПУ-3 заполняют в отношении указанных лиц с отражением нулевых значений в месяце начала (окончания) трудовых отношений.

Заполнение разд. 1 «Сведения о сумме выплат (дохода) и страховых взносов» формы ПУ-3 с учетом деноминации

Этот раздел заполняют следующим образом:

С января по июнь 2016 г. - суммы указывают в денежных знаках образца 2000 г.;

С июля по декабрь 2016 г. - в денежных знаках образца 2009 г. (пп. 16 и 22 Инструкции № 7).

Справочно: если после пересчета в дробной части суммы третий десятичный знак больше либо равен 5, то второй знак увеличивают на единицу. Если третий десятичный знак меньше 5, второй знак не изменяется. При этом третий и четвертый знаки после запятой отбрасывают (п. 24 Инструкции по формату документов персонифицированного учета, утвержденной постановлением ФСЗН Минтруда и соцзащиты Республики Беларусь от 29.06.2009 № 10).

Приведем пример заполнения формы ПУ-3 с учетом деноминации (см. табл. 1):

Таблица 1

Отражение сумм, на которые начисляются страховые взносы, и сумм начисленных страховых взносов

Существуют общие правила:

1. Суммы заработной платы и начисленные страховые взносы, в т.ч. за дни отпуска, отражают в месяце, за который они были начислены.

2. Суммы доначисленной заработной платы, в т.ч. за дни отпуска, проиндексированной минимальной заработной платы и начисленные на них суммы страховых взносов отражают в месяцах, за который они должны быть начислены.

3. Премии, иные выплаты и начисленные на них страховые взносы указывают в месяцах, в которых они были начислены.

4. Если после 1 июля 2016 г. доначисляют заработную плату за период до проведения деноминации, начисленную сумму доплаты отражают в форме ПУ-3 в неденоминированных денежных единицах.

5. Месяцы, не входящие в период трудовых отношений, не заполняются.

6. Период, за который уплачены взносы, указывают в разд. 2 «Дополнительные сведения о стаже» формы ПУ-3 и обозначают видом деятельности «ВЗНОСЫВРЕМ». Из периода с видом деятельности «ВЗНОСЫВРЕМ» допускается не исключать период с кодом «ПОСОБИЕ».

Раздел 2 формы ПУ-3 может содержать одну и более строку с видом деятельности «ВЗНОСЫВРЕМ», если по застрахованному лицу есть периоды неуплаты, в т.ч. прогул без уважительных причин, отпуск без сохранения заработной платы и др.

Если у работника в период трудовых отношений не было начислений в отдельных месяцах (социальный отпуск, простой и т.д.), в форме ПУ-3 в таких месяцах указывают нули.

Ситуация 1. Работник находился в отпуске без сохранения заработной платы

Работник принят на работу 30 мая 2016 г. Начислений за май в пользу работника не было. Он находился в отпуске без сохранения заработной платы с 3 по 8 августа 2016 г.

Форму ПУ-3 заполняют следующим образом (см. табл. 2):

Таблица 2

Особенности заполнения ПУ-3 при работе по трудовому и гражданско-правовым договорам

Если в течение одного отчетного периода застрахованное лицо работало у одного работодателя по нескольким трудовым договорам, то заполняют одну форму ПУ-3 (п. 18 Инструкции № 7).

По застрахованным лицам, выполнявшим работы по гражданско-правовым договорам, форму ПУ-3 заполняют при условии начисления вознаграждения. В разд. 1 формы ПУ-3 суммы начисленных вознаграждений отражают в тех месяцах, в которых они были начислены. В разд. 2 формы ПУ-3 периоды с видами деятельности «ДОГОВОР» и «ВЗНОСЫВРЕМ» совпадают, если совпадают суммы начисленных и уплаченных страховых взносов.

Ситуация 2. Работа по гражданско-правовому договору

Гражданско-правовой договор с работником заключен в 2015 г. Работы по договору завершены 31 января 2016 г. Вознаграждение начислено работнику в январе 2016 г.

Форму ПУ-3 заполняют следующим образом (см. табл. 3):

Таблица 3

Если застрахованное лицо работало у одного работодателя по трудовому и гражданско-правовому договорам, то по каждому виду договора заполняют отдельную форму ПУ-3.

Если в течение одного отчетного периода застрахованное лицо работало по нескольким гражданско-правовым договорам, на каждый договор заполняют отдельную форму ПУ-3.

Если в течение отчетного периода на застрахованное лицо была заполнена форма ПУ-3 (тип формы - назначение пенсии) и оно продолжает работать у данного работодателя, то форму ПУ-3 (тип формы - корректирующая) представляют с начислениями за весь год по истечении отчетного периода.

Отражение сумм пособий по временной нетрудоспособности

При отражении в разд. 1 формы ПУ-3 сумм пособий по временной нетрудоспособности в разд. 2 формы ПУ-3 указывают период, за который они начислены, заполняя код «ПОСОБИЕ». В течение одного месяца может быть несколько строк с периодом по виду деятельности «ПОСОБИЕ».

Суммы пособий, начисленные за период, выходящий за пределы трудовых отношений, в форме ПУ-3 не отражают. Их показывают в форме пояснительной записки в стр. 7 «Сумма пособий по временной нетрудоспособности и (или) по беременности и родам после даты увольнения с работы, отраженная в отчете 4-фонд».

Ситуация 3. Получено пособие по временной нетрудоспособности

Работник принят на работу 30 мая 2016 г. Начислений за май в пользу работника не было. Он находился в отпуске без сохранения заработной платы с 3 по 8 августа 2016 г. В июле 2016 г. работник представил листок нетрудоспособности за период с 25 июня по 3 июля 2016 г.

Размер пособия по временной нетрудоспособности - 136,00 руб. (с учетом деноминации), в т.ч. за июнь - 90,60 руб., июль - 45,40 руб.

В форме ПУ-3 информацию отражают следующим образом (см. табл. 4):

Таблица 4

Ситуация 4. Представлен листок нетрудоспособности по беременности и родам

Работница представила листок нетрудоспособности по беременности и родам на период с 18 октября 2016 г. по 20 февраля 2017 г.

Суммы пособия распределены по месяцам:

- октябрь 2016 г. - 338,80 руб.;

- ноябрь 2016 г. - 726,00 руб.;

- декабрь 2016 г. - 750,20 руб.;

- январь 2017 г. - 750,20 руб.;

- февраль 2017 г. - 484,00 руб.

Форму ПУ-3 заполняют следующим образом (см. табл. 5):

Таблица 5

Суммы пособий, начисленные за январь и февраль 2017 г., в форме ПУ-3 за 2016 г. не отражают. Их показывают в пояснительной записке в стр. 5 «Суммы, отраженные в отчете 4-фонд, в счет будущих периодов (учитываются при заполнении форм ПУ-3 в следующем отчетном году)».

Данные суммы отражают в форме ПУ-3 и в пояснительной записке за 2017 г.

При отражении временной нетрудоспособности в связи со страховым случаем (оплата производится РУП «Белгосстрах») в разд. 2 формы ПУ-3 показывают только период данной временной нетрудоспособности с видом деятельности «СТРАХСЛУЧ». Суммы в разд. 1 формы ПУ-3 не отражаются.

Составление пояснительной записки

Причины расхождений итоговых значений данных форм ПУ-3 и ведомственной отчетности по форме 4-фонд за отчетный период объясняются в пояснительной записке.

Справочно: пояснительную записку составляют на основании норм постановления Правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 29.06.2009 № 10 «Об утверждении форм документов и инструкции по формату документов персонифицированного учета».

При составлении пояснительной записки за 2016 г. учтите следующее:

1. Пояснительную записку за 2016 г. заполняют в денежных знаках образца 2009 г.

2. В стр. 1.1 отражают сумму, перечисленную по коду вида платежа 3511, за минусом перечисленной задолженности по страховым взносам на начало отчетного года (была отражена в гр. 6 стр. 2 пояснительной записки предыдущего отчетного периода).

3. При заполненном значении в графе стр. 2 убедитесь, что данная сумма была перечислена в текущем году на расчетный счет по коду 3511.

4. Суммы, отраженные по стр. 5 и 9 из пояснительной записки за предыдущий отчетный период (2015 г.), отражают соответственно в стр. 8 и 4 пояснительной записки отчетного периода (2016 г.).

5. Значение стр. 11 должно равняться итоговым значениям представленных форм ПУ-3 за соответствующий отчетный период.

Заполнение пояснительной записки осуществляется в ПО «Ввод ДПУ».

Советы специалиста ФСЗН

При сдаче форм персонифицированного учета посредством корпоративного портала ФСЗН обязательно проверяйте результаты загрузки и результаты обработки отчетов и форм.

Не откладывайте подготовку и представление форм персонифицированного учета на последние дни, предусмотренные законодательством. Практика показала: успешно сдается с первой попытки лишь незначительные количество форм ПУ-3 и пояснительной записки.

Оптимальным будет представление:

Помощь: Заполнение формы персонифицированного учета ПУ-3

ЗАПОЛНЕНИЕ ФОРМЫ ПЕРСОНИФИЦИРОВАННОГО УЧЕТА ПУ-3

Сроки представления документов персонифицированного учета (далее - ДПУ) определены Правилами индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденными постановлением Совета Министров РБ от 08.07.1997 № 837 (с изменениями и дополнениями) (далее - Правила).

В соответствии с п.12 Правил один раз в год в течение квартала, следующего за отчетным годом, работодатели, представительство Белгосстраха и физические лица, самостоятельно уплачивающие страховые взносы, представляют в орган Фонда социальной защиты населения форму ПУ-3 «Индивидуальные сведения» (тип формы - исходная), которая содержит сведения, относящиеся к отчетному периоду.

Рассмотрим основные правила заполнения формы ПУ-3 «Индивидуальные сведения».

1. За год представляется только одна форма от одного работодателя по одному коду категории застрахованного лица (тип формы - исходная или назначение пенсии), кроме кода категории застрахованного лица «03» - работающие на основе гражданско-правовых договоров.

2. Значение реквизита «Отчетный период: кварталы, год» должно содержать только год, без кварталов.

3. При необходимости изменения или отмены информации представляются тип формы «корректирующая» или тип формы «отменяющая» (после типа формы «отменяющая» - тип формы «исходная»).

4. Каждая последующая корректирующая форма полностью заменяет предыдущую (независимо от того, какой тип формы был до этого заполнен). Если необходимо откорректировать реквизиты «Код категории застрахованного лица» или (и) «Номер договора», «Дата заключения договора», то следует представить сначала тип формы «отменяющая», а затем тип формы «исходная».

5. В разделе 2 «Дополнительные сведения о стаже» формы ПУ-3 за один и тот же период по одному застрахованному лицу не могут присутствовать одновременно виды деятельности: «МЕДФАКТ/» и «МЕДРАБ», «ПЕДФАКТ/» и «ПЕДРАБ», «КОЛХОЗ» и «КОЛХОЗФАКТ», «ТРАКТОРМУЖ» и «ОПЕРАТОР», «АРТИСТ» и «АРТФ/», «СТРАХСЛУЧ» и «ВРЕМНЕТРУД».

6. В дополнительных сведениях о стаже период по коду вида деятельности «ДЕТИ» не может пересекаться с другими периодами по иным кодам видов деятельности.

7. Не должны пересекаться периоды работы по одному и тому же виду деятельности.

С 1 января 2008 г. вступили в силу изменения и дополнения, внесенные постановлением Минтруда и соцзащиты РБ от 30.07.2007 № 100 в Инструкцию по заполнению форм документов персонифицированного учета, утвержденную постановлением Минсоцзащиты РБ от 27.09.2000 № 16 (далее - Инструкция).

Форма ПУ-3 «Индивидуальные сведения» (тип формы - исходная, корректирующая, назначение пенсии), представленная работодателями после 1 января 2008 г., заполняется с учетом указанных изменений и дополнений. Заполнение форм ПУ-3 (тип формы - корректирующая) за предыдущие годы производится также с учетом изменений и дополнений, внесенных в Инструкцию постановлением Минтруда и соцзащиты РБ от 30.07.2007 № 100.

Изменения, внесенные в п.16 Инструкции, предусматривают заполнение «нулей» при отсутствии начислений в отдельных месяцах в разделе 1 «Сведения о начислениях и страховых взносах» формы ПУ-3 по лицам, работающим по трудовому договору (код категории застрахованного лица «01»), на основе членства (участия) (код «02») и в качестве государственного служащего (код «07»). По другим кодам категории застрахованного лица «нули» не заполняются, в т.ч. и по кодам: «03» - работающие на основе гражданско-правовых договоров у юридических лиц и индивидуальных предпринимателей; «06» - не работающие по найму, получающие премии или иные выплаты.

Рассмотрим примеры заполнения формы ПУ-3 «Индивидуальные сведения».

Застрахованное лицо работало по трудовому договору у работодателя в течение 2007 г. по профессии, предусмотренной Списком производств, работ, профессий, должностей и показателей на работах с вредными и тяжелыми условиями труда, занятость в которых дает право на пенсию по возрасту за работу с особыми условиями труда, утвержденным постановлением Совета Министров РБ от 25.05.2005 № 536 (далее - Список № 2).

С 16 июля по 31 августа 2007 г. этому работнику был предоставлен отпуск без сохранения заработной платы. В августе выплаты, на которые согласно законодательству начисляются страховые взносы, отсутствуют. Количество рабочих дней в 2007 г., в течение которых работник не был занят выполнением работ, дающих право на пенсию за работу по Списку № 2, составляет 35 рабочих дней.

В данном случае форма ПУ-3 «Индивидуальные сведения» (тип формы - исходная) за 2007 г. заполняется в следующем порядке.

| Месяц | Начислено (рублей) | Сумма страховых взносов | ||

| Январь | 36 | 550 000 | 0 | 198 000 |

| Февраль | 36 | 550 000 | 0 | 198 000 |

| Март | 36 | 590 000 | 0 | 212 400 |

| Апрель | 36 | 585 000 | 100 000 | 210 600 |

| Май | 36 | 530 000 | 0 | 190 800 |

| Июнь | 36 | 600 000 | 0 | 216 000 |

| Июль | 36 | 0 | 350 000 | 0 |

| Август | 36 | 0 | 0 | 0 |

| Сентябрь | 36 | 720 000 | 0 | 259 200 |

| Октябрь | 36 | 650 000 | 0 | 234 000 |

| Ноябрь | 36 | 590 000 | 136 000 | 212 400 |

| Декабрь | 36 | 710 000 | 0 | 255 600 |

| ИТОГО | 6 075 000 | 586 000 | 2 187 000 |

Застрахованное лицо принято на работу по трудовому договору с 12 марта 2007 г. и уволено 1 ноября 2007 г. Окончательный расчет произведен в день увольнения.

В данном случае обращаем внимание работодателей на недопустимость заполнения «нулей» в январе, феврале и декабре 2007 г. «Нули» рассматриваются как отсутствие начислений в период работы, они не могут быть заполнены в месяцах ранее месяца приема на работу и позднее месяца увольнения.

Форма ПУ-3 «Индивидуальные сведения» (тип формы - исходная) за 2007 г. в этой ситуации имеет следующий вид:

| Месяц | Размер страховых взносов (в процентах) | Начислено (рублей) | Сумма страховых взносов | |

| выплат, на которые начисляются страховые взносы | пособий по временной нетрудоспособности | |||

| Январь | 36 | |||

| Февраль | 36 | |||

| Март | 36 | 590 000 | 0 | 212 400 |

| Апрель | 36 | 585 000 | 100 000 | 210 600 |

| Май | 36 | 530 000 | 0 | 190 800 |

| Июнь | 36 | 600 000 | 0 | 216 000 |

| Июль | 36 | 0 | 580 000 | 0 |

| Август | 36 | 0 | 620 000 | 0 |

| Сентябрь | 36 | 720 000 | 0 | 259 200 |

| Октябрь | 36 | 650 000 | 0 | 234 000 |

| Ноябрь | 36 | 590 000 | 0 | 212 400 |

| Декабрь | 36 | |||

| ИТОГО | 4 265 000 | 130 000 | 1 535 400 |

Изменения внесены и в Классификатор сведений, используемых при заполнении форм ДПУ (далее - Классификатор), содержащийся в приложении 5 к Инструкции. Так, из Классификатора исключен код вида деятельности «ПОЛЕ». В соответствии с п.«з» ст.12 Закона РБ от 17.04.1992 № 1596-XII «О пенсионном обеспечении» во всех случаях (протекала работа непосредственно в полевых условиях в течение полугода или более полугода, менее полугода) заполняется код вида деятельности «ПОЛЕФАКТ».

При заполнении раздела 2 «Дополнительные сведения о стаже» формы ПУ-3 по коду «ПОЛЕФАКТ» отражаются:

В графе «Период работы: начало и окончание» - календарный год или период согласно приказам о приеме на работу и (или) увольнении с работы в течение календарного года;

В графе «показатель» - количество фактически отработанных дней непосредственно на полевых геолого-разведочных, гидрологических, лесоустроительных и изыскательных работах и продолжительность рабочей недели.

В случае корректировки ранее представленных сведений по коду вида деятельности «ПОЛЕ» работодателем представляется форма ПУ-3 (тип формы - корректирующая) с указанием в разделе 2 вида деятельности «ПОЛЕФАКТ».

Кроме того, Классификатор дополнен новым кодом вида деятельности «ЛТП» - оплачиваемая работа, выполняемая лицом, содержащимся в лечебно-трудовом профилактории. Вид деятельности «ЛТП» заполняется в форме ПУ-3 по коду категории застрахованного лица «05» (граждане, привлекаемые к выполнению оплачиваемых работ: осужденные к лишению свободы; содержащиеся в лечебно-трудовых профилакториях).

Правила заполнения в разделе 2 формы ПУ-3 периодов работы по коду «ЛТП» следующие:

В графе «Период работы: начало и окончание работы» указывается месяц (первое и последнее число);

В графе «показатель» - количество фактически проработанных дней в месяце и продолжительность рабочей недели.

В связи с произошедшими изменениями в правилах заполнения формы ПУ-3 «Индивидуальные сведения» также доработана Инструкция по подготовке документов персонифицированного учета на машинном носителе (приказ управляющего Фондом социальной защиты населения от 20.09.2007 № 58-о) и разработана новая версия программного комплекса «Ввод ДПУ» (версия 1.9.0.4), позволяющая заполнять «нули» в форме ПУ-3. Инструкция по подготовке документов персонифицированного учета на машинном носителе и новая версия «Ввод ДПУ» размещены на сайте Фонда социальной защиты населения www.ssf.gov.by.

08.02.2008 г.

Светлана Ушкурова, заместитель начальника отдела организации

персонифицированного учета Минского городского управления

Фонда социальной защиты населения Министерства труда

и социальной защиты Республики Беларусь

Журнал «Главный Бухгалтер» № 6, 2008 г.

От редакции: С 9 октября 2008 г. в Инструкцию по заполнению форм документов персонифицированного учета, утвержденную постановлением Министерства социальной защиты РБ от 27.09.2000 № 16, на основании постановления Министерства труда и социальной защиты РБ от 18.09.2008 № 135 внесено дополнение.

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера

- По эротическому соннику Даниловой

- Простое варенье из абрикосов без косточек на зиму — густое и очень вкусное

- Увидеть во сне рыжие волосы у себя

- Рецепты приготовления кабачков со вкусом груздей на зиму

- Талисман денежная мельница

- Магия заклинания на латыни с транскрипцией и с переводом

- Гадание на тени от бумаги: правила ворожбы, толкование символов, варианты обрядов

- Характеристика княгини Трубецкой из поэмы Николая Алексеевича Некрасова «Русские женщины

- Слоеный салат «Печенкин Салат печенкин с куриной

- Пошаговый рецепт с фото и видео Рецепт пряников медовых для рисования

- Мороженое шоколадное: рецепт и фото

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн