Большая энциклопедия нефти и газа. Методы финансового планирования

Балансовый метод, или как его еще называют, балансовое согласования - метод, который заключается в сопоставлении уравновешивающих друг друга систем взаимосвязанных показателей. В качестве примера можно привести такие системы показателей: ресурсы и их использование, производство и потребление, денежные доходы и расходы, активы и пассивы, производство и распределение и тому подобное. Например, "увязка" в балансе материальных ресурсов предприятия имеет вид такого равенства

Этот метод получил название балансового в связи с тем, что первым в истории примером "увязки" большого количества показателей хозяйственной деятельности путем выведения равенства двух их итогов был бухгалтерский баланс.

Балансовый метод играет чрезвычайно важную роль в экономике, поскольку выступает инструментом измерения пропорций в натуральной и стоимостной формах. Не меньшее значение имеет балансовый метод в экономическом анализе и планировании, где он выступает как метод планомерного установления материально-вещественных и стоимостных пропорций, пропорций в распределении трудовых ресурсов, использовании рабочего времени и др.

В практике планирования применяется система таких балансов: натуральные (материальные), стоимостные (денежные), трудовые, баланс отраслей экономики и межотраслевой баланс.

Балансы предназначены для:

Анализа использования ресурсов, выявление хозяйственных резервов повышения эффективности производства;

Планомерного установления ресурсных и стоимостных пропорций;

Изучение функциональных аддитивных связей (подробнее см. В разд. 11);

Проверки полноты и правильности произведенных расчетов в факторном анализе (общее изменение результативного показателя должна равняться сумме изменений за счет отдельных факторов);

Проверки правильности расчетов, сделанных с помощью других специальных аналитических методов.

Балансовый метод выступает также основой для разработки и применения метода пропорционального деления или долевого участия, который является одним из приемов факторного анализа (см. Разд. 11).

Кроме того, разновидностью балансового метода является сальдовый метод, который часто используется в экономическом, в частности факторном, анализе. С помощью него можно рассчитать значение последнего фактора, при условии, что уже определен суммарный влияние всех факторов (не считая последний) и общее изменение результативного показателя. Сальдовый метод целесообразно использовать в тех случаях, когда прямой метод расчета влияния факторов слишком трудоемкий, сложный. Вместе с тем следует помнить, если была допущена ошибка, то она может быть незаметной (ограниченные возможности математической проверки) и сохраняться до конца расчетов.

Равенство итогов, которая устанавливается балансовым методом (баланс), свидетельствует о том, что в анализе учтены все взаимодействующие факторы и экономические показатели, которые характеризуют, а также то, что связь между ними отражен правильно.

Например, для выявления причин, вызвавших изменения объемов реализации продукции по сравнению с прошлым годом можно использовать зависимость объема реализации продукции от ее выпуска и изменений остатков нереализованной продукции в год. При этом баланс составляют по следующей схеме:

где - изменение объема реализации продукции за год;

Изменение объема выпуска продукции за год;

Нереализованный остаток готовой продукции (на складах предприятия, в дороге) на начало года;

Нереализованный остаток готовой продукции на конец года.

Аналогично можно сделать анализ зависимости выполнения плана реализации от выполнения плана выпуска продукции и изменений ее остатков (табл. 10.30).

Таблица 10.30. Показатели фактического и планового выпуска и реализации продукции на предприятии, в оптовых ценах предприятия, тыс. Грн

На основе данных таблицы получено баланс отклонений от плана показателей, сравниваются с учетом их взаимозависимости: сверхплановая реализация равна сверхплановых выпуска продукции плюс увеличение нереализованных остатков на начало года минус увеличение остатков на конец года:

820 = 800 + 40 - 20 (тыс. Грн), то есть 820 = 820 (тыс. Грн).

Баланс показывает, что сверхплановое рост реализации на 820 тыс. Грн достигнуто в результате перевыполнения плана выпуска на 800 тыс. Грн и наличии на начало года больших остатков нереализованной продукции, чем предполагалось. Таким образом, не учтены в плане товарные ресурсы (800 тыс. Грн + 40 тыс. Грн) позволили реализовать продукцию сверх плана на 840 тыс. Грн. Однако план реализации перевыполнен только на 820 тыс. Грн, поскольку предприятие на конец года превысило план по остаткам нереализованной готовой продукции на 20 тыс. Грн.

Итак, в этом примере ликвидация сверхплановых остатков готовой продукции на конец года может рассматриваться как резерв дальнейшего роста объема реализации продукции.

Используя метод балансовой согласованности, анализируют и контролируют также наличие и распределение продукции, материально-денежных средств, в том числе производство и распределение отдельных видов промышленной продукции, использования средств на капитальные вложения и капитальный ремонт, трудовых ресурсов. Так, на производстве, составляются балансы трудовых ресурсов, кормов, платежеспособности предприятия. В них, с одной стороны, отображается значение источников - наличие рабочей силы, корма, платежные средства, а с другой - показывают потребность в них. Сравнивая эти две составляющие путем установления равенства определяют недостачу или излишек этих ресурсов, анализируя таким образом обеспеченность ими.

Эффективность использования кадров анализируется с помощью баланса рабочего времени предприятия или организации, в котором подробно отражаются данные о фактически отработанного рабочего времени, времени, не использованного по разным причинам, а также по его потерь. Этот баланс, как и другие виды, состоит из двух частей. В первой из них отражаются ресурсы фонда рабочего времени, а во второй - их распределение. Причем такой баланс может состоять как в человеко-днях, так и в человеко-часах.

Баланс рабочего времени в человеко-днях покажем на примере трикотажной фабрики, но в упрощенном виде (табл. 10.31).

С помощью этого баланса можно рассчитать основные показатели использования рабочего времени: календарный, табельный, , фонд рабочего времени, различные коэффициенты использования фонда рабочего времени, среднюю фактическую, а также установленной продолжительности рабочего периода и др.

Кроме того, в балансе четко видно потери рабочего времени (1 150 чел.-час.) И их причины (простой, прогулы, неявки с разрешения администрации). Эти данные целесообразно также использовать для подсчета влияния потерь рабочего времени на производительность труда и объем выпуска продукции предприятия. Выявление фактов нерационального использования рабочего времени позволит разработать соответствующие меры по лучшему использованию кадров.

Таблица 10.31. Баланс рабочего времени трикотажной фабрики за отчетный год

|

Ресурсы рабочего времени |

Человек-дни |

Использование рабочего времени |

Человек-дни |

||

|

Календарный фонд времени |

Отработано |

||||

|

Праздничные и выходные дни |

Неявки по уважительным причинам, всего |

||||

|

Очередные отпуска |

В том числе: отпуска в связи с обучением |

||||

|

отпуска в связи с беременностью и родами |

|||||

|

неявки, разрешенные законом |

|||||

|

Потери рабочего времени, всего |

|||||

|

В том числе: |

|||||

|

неоднократные простой |

|||||

|

неявки с разрешения администрации |

|||||

|

Максимально возможный фонд рабочего времени |

Максимально возможный фонд рабочего времени |

||||

Балансовый метод эффективен также для установления возможностей лучшего использования оборудования. Для этого составляется баланс использования режимного фонда рабочего времени в станко-часах.

В условиях формирования рыночных отношений особую актуальность и широкое распространение получил балансовый метод в анализе финансового состояния предприятия, где главным источником информации является бухгалтерский баланс. С помощью этого метода осуществляется перегруппировка статей баланса, в результате чего он бы делится на ряд отдельных балансов: баланс нормируемых оборотных средств и их источников, баланс расчетов предприятия с дебиторами и кредиторами и др. Таким путем выясняется, все ресурсы предприятия используются по целевому назначению, соответствует сумма собственных оборотных средств запланированной потребности в них, правильно размещены обратно средства между отдельными видами товарно-материальных ценностей, обеспечены долгосрочные и краткосрочные ссуды равными им по сумме об Объектами кредитования и тому подобное.

После этого составляется сводная аналитическая таблица, характеризующая размещение привлеченных сверх плана оборотных средств в статьях актива бухгалтерского баланса. В левой части этой таблицы (в активе) отображаются в виде отдельных составляющих сверхнормированного запасы нормируемых товарно-материальных ценностей, дебиторская задолженность, товары отгруженные и другие статьи актива, которые не планируются. В правой части (пассиве) отражаются источники увеличения средств - сверхплановый прибыль, ссуды банка, остатки специальных фондов, кредиторская задолженность и др. Итоги таблицы имеют балансироваться, поскольку в ней отражаются одни и те же дополнительно привлечены обратно средства, но только в двух разных группировках.

Считается наиболее распространенным и традиционным. Реализуется он через специальную систему. При осуществлении планирования по указанному методу составляется специальная таблица - баланс. В ней соотносят наличие ресурсов и источники их поступления с объемами и направлениями их применения. Экономическая роль балансов весьма разнообразна. Они наделены различными функциями, разрабатываются для решения многих задач, применяются в разных отраслях экономической деятельности. Они также используются в статистике, прогнозировании, бухгалтерском учете и прочих сферах.

Балансовый метод планирования и прогнозирования позволяет связать потребности и ресурсы в пределах в целом. Вместе с этим обеспечивается координация развития смежных производств и отраслей, пропорциональность и взаимодействие всех компонентов народного хозяйства. Балансовый метод позволяет обнаружить неиспользованные резервы, выявить диспропорции. Кроме того, с его помощью можно наметить и обосновать новые пропорции. Применяемые в прогнозировании и планировании балансы разделяют на три группы: стоимостные, материальные и трудовые.

Материальные соотношения характеризуют использование и производство определенных видов материалов, сырья (металла, топлива, энергии и прочего), оборудования, главных фондов и так далее. Их разработка осуществляется в физических единицах, стоимостном и условно-натуральном выражении. Материальные балансы включают в себя две части. Первая - ресурсная - отражает показатели, по которым осуществляется характеристика ресурсов в соответствии со всеми источниками поступления. Вторая часть - распределительная - отражает направления применения. Обе части должны быть равными.

Балансовый метод, характеризующий наличие, применение и распределение топлива, разрабатывается как в перерасчете на условное топливо, так и в натуральном исчислении. Ресурсная часть отражает виды и группы сырья (материалов). Распределительная часть топливно-энергетического баланса отражает расход энергии и топлива в соответствии с их применения. Таким образом, определяются общие размеры и структура потребления и энергии в стране в целом, выявляются направления их применения.

Стоимостный балансовый метод используется для отражения формирования доходов с учетом всех источников их поступления и распределения в соответствии с направлениями применения. При этом показано движение финансовых средств, пропорции, экономические связи, а также процесс использования и образования государственных доходов, предприятий и населения посредством стоимостного выражения. Центральное место в этой системе отводится Он характеризует внешнеэкономические операции государства за конкретный период. Для его составления была разработана особая схема, которая стандартизована для всех стран.

Балансовый метод, отражающий воспроизводство рабочей силы, используется при выявлении наличия трудовых ресурсов и потребности в них в соответствии с отраслями, формами собственности, сферами народного хозяйствования. Таким образом, становится возможным изучение состава трудовых ресурсов с учетом социальных групп, а также выявление резервов рабочей силы. Центральное место в структуре отводится сводному балансу трудовых ресурсов. Включает он две части.

В первой части отражается численный состав и наличие трудовых ресурсов, во второй - направления их применения в соответствии со сферами и отраслями народного хозяйства, видами занятости, общественными группами и формами собственности.

Cтраница 1

Балансовый метод предполагает сопоставление Шшмосвязанных показателей хозяйственной деятельности с це-выяснения и измерения их взаимного влияния, а также под-резервов повышения эффективности производства. При внии балансового метода анализа связь между отдельны-I показателями выражается в форме равенства итогов, получен - 1В результате различных сопоставлений.

Балансовый метод применяется при сравнении итоговых показателей, которые должны быть равны.

Балансовый метод позволяет произвести балансовые сопоставления, увязки. Например, сравниваются результаты обработки фотографий рабочего дня и технологических карт выполнения управленческих операций и процедур с действительным фондом рабочего времени их выполнения.

Балансовый метод обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана, например, увязывает производственную программу с численностью работающих. На предприятии составляются балансы: производственной мощности, рабочего времени, материальный, энергетический, финансовый.

Балансовый метод не менее трудоемок, чем предыдущие, и позволяет обеспечить оперативный учет и анализ Т.з. в связи с другими показателями.

Балансовый метод предполагает сопоставление взаимосвязанных показателей хозяйственной деятельности с целью выяснения и измерения их взаимного влияния, а также подсчета резервов повышения эффективности производства. При применении балансового метода анализа связь между отдельными показателями выражается в форме равенства итогов, полученных в результате различных сопоставлений.

Балансовый метод широко используется в бухгалтерском учете, статистике и планировании. На промышленных предприятиях, например, с помощью этого метода (наряду и вместе с другими) анализируются использование рабочего времени (суммарного рабочего времени), станочного парка и производственного оборудования (производственной мощности), движение сырья, полуфабрикатов, готовой продукции, финансовое положение.

Балансовый метод используется для характеристики состояния средств на любой момент времени и для отражения их движения. На основе балансового соотношения периодически составляется бухгалтерский баланс - отчет о состоянии средств предприятия по их размещению и источниках покрытия.

Балансовый метод заключается в сопоставлении потребностей и ресурсов, установлении пропорций в развитии отраслей народного хозяйства. Он является одним из наиболее распространенных, применяемых в планировании, инженерных и экономических расчетах, научных исследованиях и хозяйственной деятельности.

Балансовый метод используют как для планирования развития отрасли, так и отдельных объединений (предприятий), что дает возможность выявить размер и виды требуемых ресурсов, установить наиболее целесообразные направления их применения, определить степень удовлетворения народного хозяйства в продукции отрасли.

Балансовый метод может быть использован для определения динамических ресурсов подземных вод в тех случаях, когда отдельные составляющие питания (инфильтрация атмосферных осадков, просачивание поверхностных вод, боковой приток) определены независимыми методами. Тогда при использовании балансового метода производится их суммирование.

Балансовый метод как способ представления данных в виде двусторонних таблиц с равными итогами широко используется в планировании, учете и экономическом анализе.

Балансовый метод с независимым определением величины суммарного испарения с площади расчетного участка ZcyM является наиболее простым и широко используется для оценок артезианского стока. Однако полученная этим методом величина артезианского стока W из-за относительно небольших значений практически всегда находится в пределах точности балансового расчета. В соответствии с этим данные, полученные при балансовых расчетах не могут рассматриваться как достоверные количественные характеристики и требуют проверки другими независимыми методами оценки.

Балансовый метод применяется главным образом для оценки потенциальных эксплуатационных ресурсов. При использовании балансового метода отдельные источники формирования эксплуатационных ресурсов оцениваются раздельно, а затем суммируются. В некоторых случаях, например в ограниченных по размерам резервуарах с высокой водопроводи-мостью водовмещающих пород, балансовый метод может быть использован и для оценки прогнозных эксплуатационных ресурсов.

Балансовый метод прогнозирования обеспечивает установление потребности в ресурсах и источников их получения. Этот метод, например, может связать производственную программу с производственной мощностью, а трудоемкость с численностью населения. Балансовый метод используется только пли планировании грузовых перевозок.

Балансом называется таблица, в которой осуществляется сопоставление наличия ресурсов и источников их поступления с направлениями и объемами использования этих ресурсов.

Балансовый метод является традиционным и наиболее распространенным в экономике методом планирования, которые реализуются через систему балансов. Баланс приводится в виде таблицы, в которой сопоставляются наличие ресурсов и источники их поступления с направлением и объемами их использования. Балансы разрабатываются для различных целей, выполняют различные функции и используются в различных целях экономической деятельности, а именно: планировании прогнозировании, статистике, бухгалтерском учете и при анализе хозяйственной деятельности. Совокупность балансов дает возможность охарактеризовать, объединить и сбалансировать многочисленные экономические процессы и явления. В планировании и прогнозировании балансовый метод обеспечивает увязку потребностей и ресурсов в масштабе всего производства, координацию в развитии смежных отраслей производства, обеспечивает пропорциональность и взаимоувязку всех элементов хозяйства. С помощью балансового метода вскрываются диспропорции, выявляются неиспользованные ресурсы, намечаются и обосновываются новые пропорции. В планировании и прогнозировании используемые балансовые методы можно объединить в три группы: материальные балансы, стоимостные, и трудовые.

Материальные балансы характеризуют производство и использование конкретных видов продукции, сырья, материалов, например, топлива, электроэнергии, металла, а также производство и использование производственных мощностей, оборудования, основных фондов. Материальные балансы разрабатываются в физических единицах, условно-натуральном и стоимостном выражении и состоят из двух частей: ресурсной, где отражаются показатели, характеризующие ресурсы по всем источникам поступления, и распределительной части, характеризующей направления использования ресурсов. Ресурсная и распределительная части должны быть равны. Материальные балансы строятся по следующей схеме:

Схема материального баланса

Материальные балансы разрабатываются на всех уровнях управления, то есть предприятия, отрасли, региона, страны в целом, для выявления обеспеченности производства сырьем и материалами, для выявления материально-вещественных пропорций в народном хозяйстве. В совокупности материальных балансов выявляются: топливно-энергетический баланс производственных мощностей, баланс производственных мощностей, балансы машин и оборудования, балансы основных фондов.

1) Топливно-энергетический баланс характеризует наличие и распределение топлива и энергии и разрабатывается как в натуральном исчислении, так и в пересчете на условное топливо (Ккал). В ресурсной части баланса отражаются группы и виды топливно-энергетических ресурсов: природное топливо (уголь, нефть, газ, отходы лесозаготовок и деревообработки и др.), природные энергоносители: солнечная энергия, ветер, вода и др., продукты переработки топлива: кокс, мазут, угольные и торфяные брикеты, бензин и др., горючие, побочные топливные энергоносители, электроэнергия, тепловая энергия: пар, горячая вода, сжатый воздух.

В распределительной части отражается расход топлива или энергии, их потери, отпуск на сторону, остатки у потребителей и поставщиков. Баланс позволяет определить общие размеры и структуру производства и потребления всех видов топлива и энергии, а также выявить направления их использования.

2) Баланс производственных мощностей позволяет определить наличие мощностей на начало и на конец периода. Он показывает движение, прирост или убытие производственных мощностей, уровень их использования по конкретным видам промышленной продукции. Баланс производственных мощностей составляется в натуральном выражении, но в ряде отраслей машиностроения так же в стоимостном выражении.

3) Балансы машин и оборудования характеризует общее наличие оборудования и машин и распределение их по направлениям использования.

4) Балансы основных фондов характеризуют воспроизводство основных фондов по всей стране в целом, по отраслям и формам собственности. Показатели баланса основных фондов используются для анализа воспроизводства, изучения объема и структуры основных фондов и исчисление показателей эффективности их использования. По балансам основных фондов исчисляются показатели износа, годности, обновления, выбытия основных фондов. Данные о наличии фондов используются для расчета показателей фондоемкости, фондовооруженности, фондоотдачи и других экономических показателей.

К материальным балансам относятся балансы земельных угодий, государственных ресурсов зерна, картофеля, технических культур, кормов и другие.

Стоимостные балансы

Они отражают образование доходов по всем источникам поступления и их распределение по направлениям использования. Стоимостные балансы отражают процесс движения финансовых ресурсов, экономические связи, пропорции, процесс формирования и использования доходов государства, предприятий, населения в стоимостном выражении. К стоимостным балансам относятся: баланс доходов и расходов населения, предприятий, государственный бюджет, финансовый баланс, платежный баланс, расчетные балансы и другие.

1) Баланс денежных расходов и доходов населения применяется для расчета реальных доходов, покупательской способности населения, спроса и предложения на товары, а также для регулирования денежного обращения и эмиссии денег в стране.

Стоимостные балансы разрабатываются в целом по стране, по регионам и по отдельным группам населения. Состоит из двух частей: доходная часть отражает доходы населения по всем источникам получения, а расходная – распределение расходов по всем направлениям. Стоимостной баланс показывает оборот денег между общественными группами, миграцию денег в стране. Он разрабатывается в составе плановых документов и отражает сбалансированность денежных доходов и расходов населения. Денежные доходы за вычетом оплаты услуг, платежей и сбережений составляют покупательные фонды населения. В соответствии с покупательными фондами населения определяется объем розничного товарооборота.

Сводный баланс финансовых ресурсов – это сводный прогнозно-аналитический документ, показатели которого являются основой для принятия решений в области налоговой, ценовой, кредитной политики и особенно для разработки госбюджета. Схема финансового баланса отличается от обычной схемы баланса.

Финансовый баланс состоит из 3 частей, которые отражают формирование и распределение финансовых ресурсов. В системе стоимостных балансов особое место занимает платежный баланс. Платежный баланс отражает внешние экономические операции страны за определенный период. Сам термин "платежный баланс" введен шотландским экономистом 18 века Джеймсом Стюартом. В начале 20 в в Англии и США подробно разработан метод его составления. Метод разработанный в Англии и Франции использовала Лига наций, а затем и Международный валютный фонд для стандартизации методики и схемы составления платежного баланса для всех стран. Но во многих странах, в частности и в Белоруссии, платежный баланс составляется с отклонениями от стандартной схемы.

Трудовые балансы

Трудовые балансы представляют собой систему сводных и частных балансов. Эта система отражает процесс воспроизводства рабочей силы, выявляет наличие трудовых ресурсов и потребность в них по отраслям, сферам народного хозяйства, формам собственности и позволяет определить состав трудовых ресурсов по социальным группам и выявлять резервы рабочей силы.

Балансовый метод планирования исходит из того, что каждый вид продукции, работы или услуги является, с одной стороны, результатом какой-либо деятельности, а другой - ресурсом для потребления и позволяет планомерно устанавливать и связывать натурально-вещественные и стоимостные пропорции в натуральном хозяйстве.

Балансовый метод планирования означает, что план производства продукта, ресурса, отрасли, региона или экономики в целом обосновывается путем составления баланса, в котором предварительно определяются потребности и источники удовлетворения этих потребностей. Затем выявленные ресурсы увязываются с рассчитанными потребностями, то есть сбалансируются. Так как совокупные потребности, как правило, выше возможных объемов ресурсов, то в процессе разработки конкретных балансов происходит ранжирование потребностей, то есть распределение этих потребностей по степени значимости. Ранжирование распределяет потребности на первоочередные, менее важные и прочие. В СССР этот метод считался основным методом планирования в экономике. В условиях существования и развития в России рыночных отношений очень сложно сопоставить такие неравнозначные объекты, как производство и платежеспособный спрос населения, так как помимо производства имеются и другие источники удовлетворения спроса. Как следствие регулируемая рыночная экономика требует превращения материальных балансов из таблицы "ресурсы - распределение" в балансы спроса и предложения. Каждый вариант такого баланса можно разработать только для фиксированного уровня цен, а поэтому в действительности такой баланс становится многовариантным, например, двух- трех- и четырехуровневым. Графически он выглядит как совокупность пересекающихся кривых, кривых зависимости спроса и предложения на рынке товаров с различными точками равновесия, учитывающими возможные различные уровни цен. Министерство экономики и развития РФ совместно с федеральными и региональными экономическими органами разрабатывает и предлагает для практического использования систему балансов материально-технических ресурсов. Эта система балансов приемлема лишь для условий переходного периода.

Обобщающим итогом балансовых расчетов материально-технических ресурсов является баланс совокупного спроса и предложения выполняемый в стоимостных единицах и отражающий одну из важнейших макроэкономических пропорций. Таким образом, посредством использования практики планирования системы экономических балансов возможны отражения в плановых документах основных пропорций макроэкономической системы в целом и анализ их изменений.

Транспортно-экономический баланс (ТЭБ)

Важным источником стратегического планирования предстоящих размеров отправлений, прибытия, ввоза и вывоза груза по конкретным регионам, республикам, краям, областям и экономическим районам является ТЭБ. Такой баланс представляет собой систему показателей, обеспечивающих сбалансированность объемов производства и других ресурсов с размерами потребления определенных видов продукции по рассматриваемым территориальным единицам. Основой ТЭБ являются территориальные материальные балансы. ТЭБы разрабатывают государственные плановые органы отраслей, администрации объектов Федерации и министерства экономического развития и торговли РФ по основным видам продукции, а именно каменному углю, нефти, нефтепродуктам, руде, черным металлам, лесной и хлебной продукции, некоторым строительным материалам, цементу, минеральным удобрениям, сахару, молоку, картофелю и другим товарам. На основе баланса складываются показатели спроса и предложения определенных видов продукции, рассчитываются производственные программы по отраслям и разрабатываются действующие прогрессивные нормы потребления сырья, топлива и материалов на единицу выпускаемой продукции.

ТЭБ состоит из 2 разделов: материального и транспортного баланса, которые в свою очередь содержат по две части - ресурсную и потребительскую. Причем вторая часть имеет распределение по видам транспорта.

Схема транспортно-экономического баланса

1 раздел - материальный - такая же как и в материальном балансе.

2 раздел - транспортный:

| Ресурсы | Распределение | ||

| 1. Объем прибытия грузов от местных отправителей всего: в т.ч. по видам транспорта: а) железнодорожным б) автомобильным в) речным г) морским д) трубопроводным е) смешанным сообщением 2. Поставки (ввоз) продукции из других регионов всего в т.ч. по видам транспорта: (а-е) 3. Ввоз по импорту всего в т.ч. по видам транспорта: (а-е) | 1. Объем отправления грузов для местного потребления всего: в т.ч. по видам транспорта: а) железнодорожным б) автомобильным в) речным г) морским д) трубопроводным е) смешанным сообщением 2. Поставки (вывоз) продукции в другие регионы всего в т.ч. по видам транспорта: (а-е) 3. Поставки на экспорт всего в т.ч. по видам транспорта: (а-е) | ||

| Итого ресурсы | Итого |

Как видно, ресурсное предложение региона складывается из остатков, запасов продукции, возможного импорта и намеченных объемов производства или добычи в этом плановом периоде. Спрос и потребности региона в рассматриваемой продукции складываются из собственных нужд предприятия или организации, рыночного спроса, переходящих остатков на конец года и возможного экспорта продукции. Если потребности региона в данной продукции превышают имеющиеся ресурсы, то необходим ввоз из других регионов. Если ресурсы региона больше, чем спрос на данную продукцию, то район является избыточным и возникает необходимость вывоза излишков, в том числе и на экспорт. В ТЭБе должны отражаться возможные размеры взаимного обмена одноименными товарами между регионами, то есть вывоз и одновременный ввоз одной и той же продукции на окраинных соседних территориях или в следствие рыночной конкуренции. Материалы ТЭБа разрабатываются в общероссийских масштабах и являются источником определения объемов транзитных перевозок.

Для оптимального планирования грузовых перевозок необходима большая конкретизация отправителей и получателей грузов в ТЭБ, которая позволяет устанавливать основные направления межобластного обмена и выявить узкие места в развитии отдельных видов транспорта. В связи с этим разрабатываемые ТЭБ используются для прогнозирования спроса на перевозки грузов при стратегическом планировании, особенно при планировании межрайонных перевозок, а также доя обоснования инвестиционных программ на транспорте. Разрабатываемые в настоящее время материальные балансы и ТЭБ носят индикативный, то есть рекомендательный характер и являются макроэкономическим ориентиром для хозяйствующих субъектов рынка, ориентиром о динамике спроса и предложения на те или иные товары. Они являются так же средством косвенного государственного регулирования развития экономики и территории в общенациональных интересах страны.

Если ресурсная часть больше расходной, составляют ТЭБ по отправлению, то есть ресурсы > потребности. Тогда первая часть ТЭБ будет следующей:

ТЭБ по отправлению

Если потребности выше ресурсов, необходимо составить ТЭБ по прибытию. Потребности > ресурсов.

ТЭБ по прибытию

Планирование доходов транспортного предприятия

Планирование доходов транспортного предприятия осуществляется в соответствии с отраслевой "Инструкцией по учету доходов и расходов по обычным видам деятельности на автотранспорте". Доходы в зависимости от их характера, условий получения и направлений деятельности организации подразделяются на доходы от обычных видов деятельности и прочие поступления.

Доходами от обычных видов деятельности является выручка от поступлений, связанных с выполнением работ и оказанием услуг. Доходами от обычных видов деятельности для автотранспортных предприятий является выручка

От внутренних и международных грузовых перевозок;

От внутренних и международных перевозок пассажиров, от перевозки пассажиров в легковых таксомоторах;

От перевозки грузов в грузовых таксомоторах;

От предоставления легковых автомобилей для обслуживания предприятий и организаций;

От использования порожних пробегов грузовых автомобилей других организаций;

От транспортно-экспедиционных операций, осуществляемых водителем при совмещении с основной деятельностью функций экспедитора;

Доходы автовокзалов и автостанций.

Прочие поступления:

1 - операционные доходы;

2 - внереализационные доходы;

3 - чрезвычайные доходы.

1. Операционные доходы:

Поступления, связанные с предоставлением за плату во временное пользование активов организации;

Поступления, связанные с участием в уставных капиталах других организаций, включая проценты и иные доходы по ценным бумагам;

Прибыль, полученная организацией в результате совместной деятельности;

Стоимость материалов или другого имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств;

Доходы связанные со списанием объектов специальной оснастки и спецодежды.

2. Внереализационные доходы:

Штрафы, пени, неустойки за нарушения условий договора;

Активы полученные безвозмездно по договору дарения;

Поступления возмещение причиненных организацией убытков;

Прибыль прошлых лет, выявленная в отчетном году;

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

Курсовые разницы валют;

Излишки, выявленные во время инвентаризации;

Стоимость безвозмездно полученных основных средств.

3. Чрезвычайные доходы – это поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности - страховое возмещение.

АТП самостоятельно определяют направления использования чистой прибыли (ЧП), если иное не предусмотрено учредительными документами предприятий. Фонд накопления создается для финансирования производственного развития предприятия: финансирование капитальных вложений, расширение и реконструкция предприятий, финансирование новых разработок, погашений ссуд и процентов по ним, содержание объектов, предназначенных для культурно просветительской работ, пополнение собственных оборотных средств.

Фонд потребления – это источник средств, зарезервированных хозяйственным субъектом для осуществления мероприятий по социальному развитию и материальному поощрению коллектива. Фонд потребления направляется на следующие цели: выплаты единовременных вознаграждений по итогам работы, выплаты пособий, оплата проезда, выдачу беспроцентных ссуд, установление надбавок к пенсиям работающим пенсионерам, единовременные поощрения работников, установление трудовых и социальных льгот, выплата дивидендов по ценными бумагам.

Резервный фонд создается хозяйствующим субъектом на случай прекращения деятельности: для покрытия кредиторской задолженности, для покрытия непредвиденных убытков и потерь, для погашения облигаций, для выкупа собственных акций.

Для характеристики степени прибыльности предприятия используются показатели рентабельности.

Рентабельность по основным и оборотным фондам: отношение прибыли к сумме ОПФ и оборотных средств Р =П/(опф+обор ср).

Рентабельность перевозок: Р = Приб от перевозок/стоимость перевозок.

Показатели рентабельности и доходной ставки используются для экономической оценки деятельности автотранспортного предприятия и позволяют оценить тенденции и перспективы развития предприятия.

Оперативное планирование на транспортных предприятиях

Организация диспетчерского планирования на АТП

Решение вопросов, связанных с организацией перевозок грузов и управлением движением автомобилей на линии осуществляется диспетчерской службой АТП. Диспетчеризация – это централизованное управление движением автомобилей из одного центра. Руководство из одного центра обеспечивает принятие более рациональных оперативных решений, целесообразных и технически обоснованных, так как они исходят из общих задач наилучшего обслуживания клиентов. Основными задачами диспетчерского управления являются:

Повышение эффективности использования подвижного состава;

Улучшение качества транспортного обслуживания;

Контроль за своевременным выпуском подвижного состава на линию, за соблюдением установленного графика движения автомобилей на линии;

Регулирование движения при отклонении от графика движения и восстановлении нарушенного движения.

Организация заказных перевозок грузов. План перевозок может быть выполнен при условии постоянного наблюдения за работой автомобилей и своевременного устранения перебоев в их работе. Для этого на каждом предприятии существует диспетчерский аппарат. Он состоит их дежурных диспетчеров, центральных и линейных диспетчерских пунктов и линейных контролеров. Водители, работая на линии, полностью подчинены диспетчерскому аппарату. В некоторых случаях функции линейного диспетчера выполняет один из водителей, который считается старшим водителем или бригадиром.

Управление работой автомобилей включает в себя обеспечение своевременного выхода автомобилей на линию и соблюдение графика прохождения автомобилей через контрольные погрузочно-разгрузочные фронты или станции, а также контроль за выполнением расписания или графика движения автомобилей.

Планирование маршрутов перевозок

Планирование маршрутов движения автомобилей осуществляется с учетом многих факторов: массовости перевозок, размеров перевозимых партий грузов, расположения отравителей и получателей грузов, условий осуществления ПРР. Важным элементом также является выбор маршрута движения автомобиля на транспортной сети. Определению маршрутов перевозок должно предшествовать оптимальное закрепление потребителей за поставщиками. Иногда решение этих двух задач совмещается в одну комплексную. В общем виде задача маршрутизации перевозок формируется следующим образом. Известны расположения грузоотправителей и грузополучателей, размещение парка подвижного состава, объемы перевозки грузов, характеристики транспортной сети, условия движения на ней. Необходимо найти удовлетворяющие определенным требованиям организации транспортного процесса маршруты, при перевозках на которых достигается экстремальное значение некоторой целевой функции. Маршруты движения составляются с учетом вида груза, тары и упаковки, типа подвижного состава, объема и расстояния перевозки и возможности сокращения порожнего пробега.

Соблюдение графиков и расписаний движения позволяет свести к минимуму простой подвижного состава и погрузочно-разгрузочных средств в следствие несогласованности работы. Графики движения автомобилей составляются для каждого маршрута. На графике указываются движения первого и последнего автомобиля данного маршрута. При построении графиков откладываются принятые масштабы расстояний между корреспондирующими пунктами и скорость движения автомобилей на перегонах.

Одной из важнейших социально-экономических задач является обеспечение рациональной организации труда водителей. При ее решении необходимо учитывать:

Требования охраны труда;

Особенность организации перевозочного процесса;

Режим работы обслуживаемых предприятий.

Рабочее время водителей регулируется общим трудовым законодательством с учетом особенностей организации транспортного процесса.

Для курсового

Нормативный метод основан на определении и использовании норм и нормативов. Слова норма происходит от лат. «норма», означающего руководящее начало, правило, образец.

В самом общем виде, норма - научно-обоснованная мера затрат ресурса на единицу продукции. Норма как экономическая категория является количественной мерой затрат труда на единицу продукции. К нормативным методам на транспорте относятся:

Для грузовых перевозок коэффициенты перевозимости и коэффициенты транспортоемкости продукции;

Удельный норматив. Метод основан на зависимости между производством данного вида продукции и объемом перевозок. Различают два виду удельных нормативов:

Общие нормативы, основанные на зависимости между валовой продукцией в денежном выражении и соответствующим объемом перевозок;

Частные нормативы, которые определяются количеством потребляемых видов грузов, приходящихся на единицу выпускаемой продукции в материальном или денежном выражении, то есть удельный норматив равен:

где Н – норматив, т;

Q – объем перевозок, т;

W – грузооборот, ткм

V – размер производства продукции, млн. руб.

Связь между объемом производства и показателями грузовых перевозок отражают коэффициенты перевозимости и транспортоемкости.

Эти коэффициенты используются для прогнозирования спроса на перевозки грузов как упрощенный метод расчета.

Коэффициент перевозимости представляет собой соотношение объема перевозок данного вида груза к размерам производства этой продукции:

где числитель – объем перевозок i-го груда в тоннах, в знаменателе – объем производства этого груза в тоннах.

Коэффициент перевозимости рассчитанный по одному виду транспорта обычно меньше 1, но не для всех грузов, так как не все, что производится перевозится, то коэффициент перевозимости может быть больше 1. Например, для угля он 0,93 и др. Если груз специфический, он может перевозимости несколько раз, тогда коэффициент будет больше 1. Для перевозки рельс 2,2 - 2,5. По всем видам транспорта он может быть значительно больше единицы, так как особенность российской экономики являются перевозки одного груза различными видами транспорта.

Коэффициент транспортоемкости – это отношение грузооборота к объему его производства в целом:

где l – дальность перевозки груза.

Данный коэффициент рассчитывается для отдельных видов груза.

Коэффициент транспортоемкости определяет величину работы, выполненную транспортом, приходящуюся на единицу выполненной продукции. Рассчитывается по массовым грузам: лесные, черные металлы, хлебные, минеральные, строительные.

Структура грузооборота, а следовательно и коэффициент транспортоемкости являются показателями доходности перевозок и зависят от параметров подвижного состава, организации ПРР, дальности перевозки.

Средняя дальность перевозки определяется отношением грузооборота к объему перевозок. В настоящее время коэффициент перевозимости рассчитывается по всем видам грузов и определяется делением общего объема перевозок грузов на вес товарной продукции. Масса товарной продукции является синтетическим показателем, характеризующим объем промышленного и с/х производства. В реализации межреспубликанских и большей части внутрироссийских межрегиональных связей преобладающую роль играет ж/д транспорт, если исключить из рассмотрения нефтепроводный и газопроводный виды транспорта. Коэффициенты перевозимости по регионы страны резко отличаются так как разные виды транспорта эксплуатируются в разных регионах 3,5 - 4,7.

Для пассажирских перевозок используются два показателя:

Общетранспортный коэффициент подвижности;

Коэффициент подвижности по количеству поездок.

Общетранспортный определяется количеством пкм на 1 жителя.

Транспортный (локальный) коэффициент - количество перевезенных пассажиров на численность населения.

Для прогнозирования коэффициентов и численности населения используются три метода:

По среднегодовому темпа роста;

Получение линии тренда и ее исчисления;

Модель Бъёркмана;

Получение линейного уравнения о т факторов, определяющих объемы перевозок.

1. Балансовый метод . С помощью балансового метода реализуется принцип сбалансированности и пропорциональности. Он применяется при разработке прогнозов, планов и программ. Сущность его заключается в увязке потребностей страны в различных видах продукции, материальных, трудовых и финансовых ресурсов с возможностями производства продукции и источниками ресурсов. Балансовый метод предполагает разработку балансов, представляющих собой систему показателей, в которой одна часть, характеризующая ресурсы по источникам поступления, равна другой, показывающей распределение (использование) по всем направлениям их расхода. В переходный период к рыночным отношениям усиливается роль прогнозных балансов, разрабатываемых на макроуровне: платежного баланса, баланса доходов и расходов государства, баланса денежных доходов и расходов населения, сводного баланса трудовых ресурсов, балансов спроса и предложения. Результаты балансовых расчетов служат основой при формировании структурной, социальной, финансово-бюджетной и кредитно-денежной политики, а также политики занятости и внешнеэкономической деятельности. Балансы применяются также для выявления диспропорций в текущем периоде, вскрытия неиспользованных резервов и обоснования новых пропорций. Система балансов, используемых в прогнозировании и планировании, включает:

материальные;

трудовые;

финансовые.

Подсистема материальных балансов является самой многочисленной и разветвленной. С их помощью увязывается производство и потребление материальных ресурсов, конкретных видов продукции. Материальные балансы широко используются для установления межотраслевых пропорций. Материальные балансы различаются по следующим признакам:

а)периодам и стадиям разработки и использования:

балансы на долгосрочную перспективу;

на среднесрочную перспективу;

б)по виду используемой балансовой модели:

балансы однопродуктовые;

многопродуктовые (сводные, комплексные, межпродуктовые);

межотраслевые.

с) по единицам измерения:

балансы натуральные;

стоимостные;

натурально - стоимостные.

Все материальные балансы состоят, как правило, из двух частей: ресурсов и распределения. В ресурсной части отражаются основные источники поступления, а в распределительной - основные направления потребления.

Например: Схема баланса промышленной продукции

|

Распределение (потребности) |

|

|

1. Производство |

1. Производственно - эксплуат. нужды |

|

2. Импорт | |

|

3. Прочие поступления |

3. Экспорт |

|

4. Остатки на начало прогнозного (план)периода |

4. Рыночный фонд |

|

5. Прочие расходы (пополн. гос.рез.) |

|

|

6. Остатки на конец прогнозного (план)периода |

|

Разработка баланса начинается с потребностей, для определения которых чаще всего используется нормативные метод: с помощью норм, нормативов и объема производства продукции (работ) определяются потребности в конкретном ресурсе.

Ресурсная часть баланса формируется после определения потребностей. Главным источником ресурсов является производство.

Заключительным этапом разработки является процесс увязки потребностей с ресурсами. При наличии несоответствия между частями материального баланса разрабатываются конкретные мероприятия по их ликвидации. Например, сокращение норм расхода ресурса (если есть недостаток в ресурсах), или поиск новых рынков сбыта конкретного ресурса, если выявлено превышение ресурсов над потребностями. Эта работа по увязке называется корректировкой баланса.

4.4.2 Нормативный метод

Нормативный метод является одним из основных методов прогнозирования и планирования. В современных условиях ему стало придаваться особое значение в связи с использованием ряда норм и нормативов в качестве регуляторов экономики.

Сущность нормативного метода заключается в технико-экономическом обосновании прогнозов, планов, программ с использованием норм и нормативов. Последние применяются для расчета потребности в ресурсах и показателей их использования. С помощью норм и нормативов обосновываются важнейшие пропорции, развитие материального производства и непроизводственной сферы, осуществляется регулирование экономики.

Норма характеризует научно обоснованную меру расхода ресурса на единицу продукции (работы) в принятых единицах измерения, например расход муки на 1 тонну хлебобулочных изделий согласно утвержденной рецептуре. В виде нормы выступает потребление того или иного продукта на душу населения согласно научно обоснованному рациону питания. Например, рекомендуемая норма потребления мяса и мясопродуктов в год на 1 человека - 82 кг. В непроизводственной сфере применяются нормы, характеризующие необходимый размер общей и жилой площади на 1 жителя, потребление воды на 1 человека и др.

Нормативы, как правило, разрабатываются в относительном выражении. Они характеризуют степень использования ресурсов (например, расход ресурса на 1 млн. р. продукции, размер платы за кредит (% ставки) и др.

Комплекс норм и нормативов, используемых для разработки прогнозных и плановых заданий, называется нормативной базой. В зависимости от уровня планового регулирования (народное хозяйство, отрасль, регион, предприятие) изменяются состав и содержание нормативной базы.

В практике прогнозирования и планирования применяется система норм и нормативов.

Действующая система норм и нормативов включает:

Социальные нормы и нормативы - это нормы и нормативы потребления населением отдельных материальных благ и услуг, обеспеченности населения жильем, коммунальными и бытовыми услугами, уровня жизни (минимальный потребительский бюджет, минимальная заработная плата);

Финансово - экономические нормы и нормативы - это нормы и нормативы отчислений от прибыли, нормативы оборотных средств, нормы амортизационных отчислений, плата за кредит, ставки налогов и др.;

Нормы и нормативы капитальных вложений и продолжительности инвестиционного цикла - это нормативы удельных капитальных вложений, эффективности капитальных вложений, технологической структуры капитальных вложений и др.;

Нормы и нормативы расхода запасов сырья, материалов, топлива, энергии отражают нормы и нормативы материальных ресурсов на основное производство, ремонтно - эксплуатационные нужды, запасов материальных ресурсов;

Нормативы и нормы затрат труда и заработной платы - включают в себя нормы времени, выработки, численности, обслуживания, нормы затрат заработной платы, нормы использования и прироста трудовых ресурсов;

Нормы и нормативы использования и потребности в оборудовании - это нормы и нормативы потребности в оборудовании для определения парка и замены изношенного оборудования и др.;

Нормы и нормативы охраны окружающей среды - это нормы и нормативы охраны и рационального использования флоры и фауны, водных ресурсов, земель, запасов природных ресурсов.

По характеру распространения нормы подразделяются на местные, отраслевые, межотраслевые. Одна из перспективных задач реформирования экономики состоит в том, чтобы при помощи научно - обоснованных норм и нормативов обеспечить эффективное управление всеми четырьмя фазами процесса воспроизводства. Эта система ориентировочно будет включать следующие составные элементы: нормы производства, распределения, обмена, потребления. Система норм и нормативов не есть раз и навсегда созданное и застывшее образование. Развитие хозяйственного механизма, переход к рыночным отношениям обуславливает ее постоянное развитие: это расширение состава норм и нормативов, дальнейшая проработка методических вопросов нормирования, улучшение технологии подготовки норм и нормативов.

4.4.3Программно-целевой метод

По сравнению с другими методами программно-целевой метод (ПЦМ) является относительно новым и недостаточно разработанным. Широкое распространение он получил только в последние годы, хотя был известен давно и впервые использовался еще при разработке плана ГОЭЛРО.

ПЦМ тесно связан с нормативным, балансовым и экономико-математическими методами и предполагает разработку плана начиная с оценки конечных потребностей исходя из целей развития экономики при дальнейшем поиске и определении эффективных путей и средств их достижения и ресурсного обеспечения. С помощью этого метода реализуется принцип приоритетности планирования.

Сущность ПЦМ заключается в отборе основных целей социального, экономического и научно-технического развития, разработке взаимоувязанных мероприятий по их достижению в намеченные сроки при сбалансированном обеспечении ресурсами с учетом эффективного их использования. ПЦМ применяется при разработке целевых комплексных программ, представляющих собой документ, в котором отражаются цель и комплекс научно- исследовательских, производственных, организационно-хозяйственных, социальных и других заданий и мероприятий, увязанных по ресурсам, исполнителям и срокам осуществления.

5.2 Методы моделирования

Моделирование предполагает конструирование модели на основе предварительного изучения объекта или процесса, выделения его существенных характеристик или признаков.

Прогнозирование экономических и социальных процессов с использованием моделей включает:

разработку модели;

ее экспериментальный анализ;

сопоставление результатов прогнозных расчетов на основе модели с фактическими данными состояния объекта или процесса;

корректировку и уточнение модели.

В зависимости от уровня управления экономическими и социальными процессами различают макроэкономические, межотраслевые, межрайонные, отраслевые, региональные модели и модели микроуровня (модели развития фирмы). Рассмотрим некоторые из наиболее разработанных экономико-математических моделей, получивших широкое применение в практике прогнозирования экономики за рубежом (особенно в США)

К матричным моделям относятся модели межотраслевого баланса (МОБ): статические и динамические. Первые предназначены для проведения прогнозных макроэкономических расчетов на краткосрочный период (год, квартал, месяц), вторые - для расчетов развития экономики страны на перспективу. Они отражают процесс воспроизводства в динамике и обеспечивают увязку прогноза производства продукции (услуг) с инвестициями.

Статическая модель МОБ имеет вид:

где а ij

- коэффициенты прямых затрат

(среднеотраслевые нормативы расхода

продукции

i

-й

отрасли-производителя, используемой

в качестве средств производства

для выпуска единицы продукции j

-й

отрасли-потребителя); х

j

- объем

производства продукции j

-й

отрасли-потребителя

;

X i

- валовое

производство продукции (услуг) i

-й

отрасли-производителя

;

X i

- валовое

производство продукции (услуг) i

-й

отрасли-производителя

;

Y

i

-

объем

конечного использования продукции

(услуг) i

-й

отрасли-производителя.

;

Y

i

-

объем

конечного использования продукции

(услуг) i

-й

отрасли-производителя.

Выражение

характеризует межотраслевые потоки и

в целом промежуточное потребление;

характеризует межотраслевые потоки и

в целом промежуточное потребление;

- конечное

использование продукции всех отраслей;

- конечное

использование продукции всех отраслей;

- валовой

выпуск всех отраслей.

- валовой

выпуск всех отраслей.

Упрощенная динамическая модель имеет вид:

где t - индекс года;

I ijt - продукция отрасли i , направляемая в качестве производственных инвестиций в t - м году для расширения производства в отрасль j ;

Y it - объем конечного использования продукции (услуг) i -й отрасли в t - м году за исключением продукции, направляемой на расширение производства.

Метод межотраслевого баланса базируется на принципах разработки межотраслевого баланса, которые были обоснованы специалистами бывшего СССР и развиты за рубежом (В. Леонтьевым в США). Использование метода на основе модели межотраслевого баланса позволяет осуществить прогнозирование развития экономики и ее отраслевой структуры.

Процесс разработки межотраслевого баланса подразделяется на ряд последовательных этапов:

1. определение объема и отраслевой структуры конечного продукта (конечного использования ВНП) в прогнозируемом периоде;

2. разработка коэффициентов прямых материальных затрат по каждой отрасли на прогнозируемый период;

3. расчет коэффициентов полных затрат на производство единицы конечного продукта (конечного использования ВНП);

4. определение прогнозируемых объемов производства продукции по каждой отрасли, исходя их коэффициентов полных затрат и намечаемых объемов конечного продукта (конечного использования ВНП);

5. формирование структуры выпуска продукции с выделением промежуточного потребления и конечного использования по каждой отрасли.

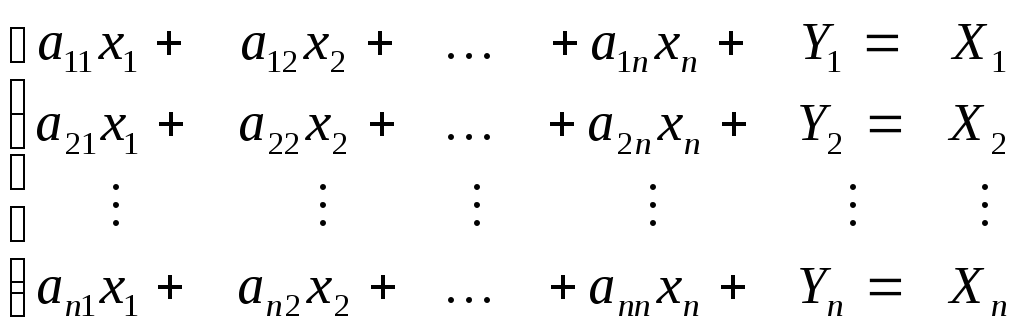

В математической форме межотраслевой баланс представляет собой систему уравнений:

Для решения системы уравнений составляется матрица коэффициентов прямых затрат a ij . Путем математических преобразований формируется матрица коэффициентов полных затрат b ij . Расчет производится на ЭВМ с помощью специальной программы обращения матрицы.

Путем умножения матрицы коэффициентов полных затрат на матрицу (вектор) Y j у конечного продукта (конечного использования ВНП) рассчитывается объем производства продукции (услуг) по каждой отрасли X i .

Затем на основе представленной выше системы уравнений производится расчет межотраслевых поставок, в целом промежуточного продукта и формируется таблица межотраслевого баланса, адекватная модели межотраслевого баланса. В настоящее время проводятся исследования по совершенствованию методики разработки прогнозного межотраслевого баланса в системе национальных счетов.

Сформированный на основе моделей межотраслевой баланс может использоваться для решения многих задач: прогнозирования макроэкономических показателей, межотраслевых связей и потоков (поставок), структуры экономики, отраслевых издержек, динамики цен, показателей эффективности производства (материало-, энерго-, фондоемкости).

Модели оптимального планирования используются для определения оптимального варианта функционирования экономики в целом и ее отдельных звеньев.

Экономико-математическая модель представляет собой формализованное описание экономического процесса и состоит из целевой функции и системы ограничений.

Целевая функция описывает цель оптимизации и представляет собой зависимость показателя, по которому ведется оптимизация, от независимых переменных. Влияние каждой из переменных на величину целевой функции выражается коэффициентом - значением показателя, экстремум которого используется в качестве критерия оптимальности.

Система ограничений отражает объективные экономические связи и зависимости и представляет собой систему равенств и неравенств.

На макроуровне критерием оптимальности является максимум валового национального продукта.

На микроуровне в качестве критерия оптимальности могут быть использованы экстремумы показателей: максимум прибыли, минимум затрат, максимум выпуска продукции (услуг) и др.

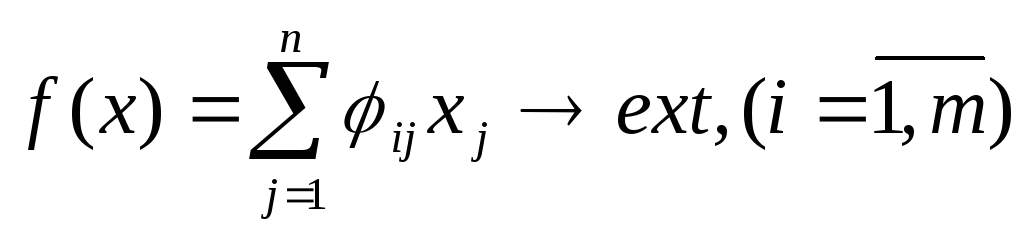

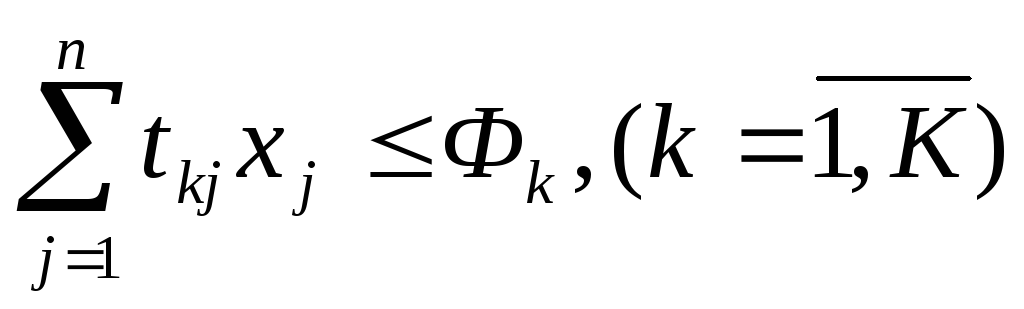

Модели по расчету оптимального варианта производства продукции имеют следующий общий вид.

Целевая функция

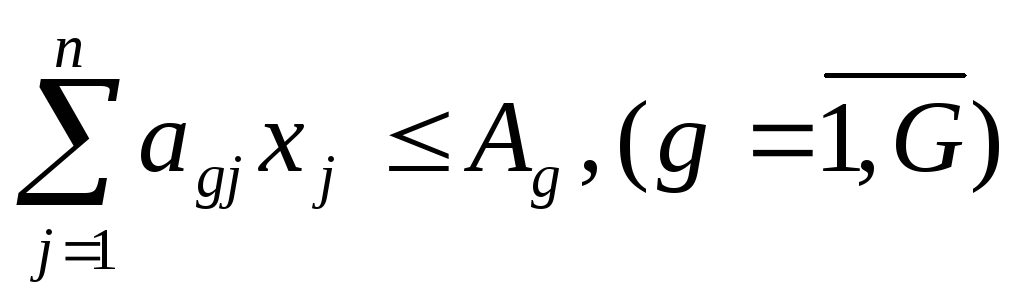

Система ограничений:

где

-

значениеi

-го

показателя на единицу j

-го

вида продукции;

-

значениеi

-го

показателя на единицу j

-го

вида продукции;

а gj - норма расхода g - го вида сырья на производство единицы j -го вида продукции;

х j - искомое количество j -го вида продукции;

А g - имеющийся фонд g-ro вида сырья

-

затраты времени на k-

м

виде

оборудования для

производства

единицы j

-го

вида продукции;

-

затраты времени на k-

м

виде

оборудования для

производства

единицы j

-го

вида продукции;

- действительный

фонд времени работы k-гo

вида оборудования;

- действительный

фонд времени работы k-гo

вида оборудования;

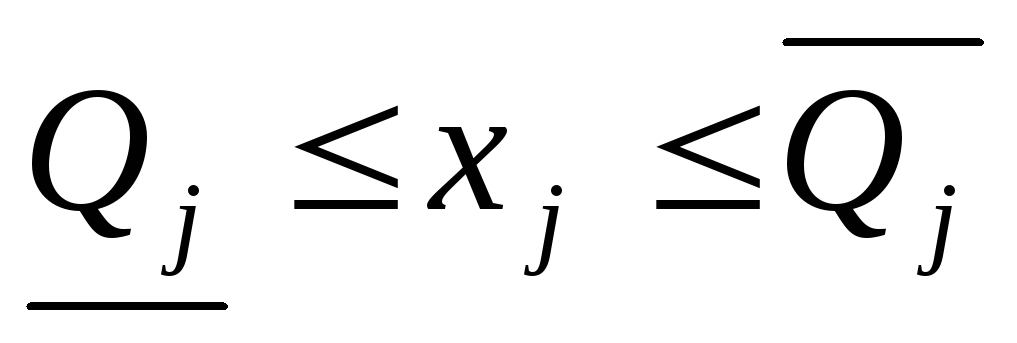

- нижний и верхний

пределы выпуска j

-го

вида продукции.

- нижний и верхний

пределы выпуска j

-го

вида продукции.

Нижний предел устанавливается с учетом заданий на поставку продукции для государственных нужд, верхний - с учетом спроса на продукцию.

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Икра из патиссонов: лучшие рецепты Икра из патиссонов на зиму простой рецепт

- Бананово-шоколадная паста Банан шоколадная паста

- Осетинский пирог с сыром и зеленью

- Осетинские пироги — лучшие пошаговые рецепты

- Пирожки с тыквой в духовке на дрожжевом, песочном, слоеном тесте

- Идеальные сырники с манкой (всегда держат форму) Рецепт вкусных сырников с манкой

- Сырники из творога с манкой рецепт с фото пошагово на сковороде пышные Рецепт сырников из творога пошагово с манкой

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Простые рецепты алкогольных коктейлей в домашних условиях Коктейли с помощью шейкера рецепты

- Алкогольные коктейли — крепкие и легкие: лучшие рецепты

- Национальная кухня венгрии Венгерское мясное блюдо в соусе

- Готовим коктейли алкогольные дома: пошаговые рецепты Какие коктейли можно сделать шейкере

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся