Могут ли быть нулевыми прямые расходы в декларации по налогу на прибыль

Сумма прямых расходов, относящихся к реализованным товарам, работам или услугам, отражается в строке 010. Строка 010 заполняется организациями, осуществляющими производство товаров, выполнение работ, оказание услуг.

Напомним, что, согласно п. 1 ст. 318 Налогового кодекса, перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг), является открытым. Состав таких расходов организация самостоятельно определяет в учетной политике для целей налогообложения.

Организации, которые оказывают услуги, имеют право уменьшать свои доходы на всю сумму прямых расходов без распределения на остатки незавершенного производства.

Строка 020 заполняется организациями, осуществляющими оптовую, мелкооптовую и розничную торговлю (за исключением организаций, реализующих товары собственного производства). По строке 030 такие организации указывают стоимость реализованных покупных товаров.

Стоимость реализованных покупных товаров (строка 030) также включается в показатель строки 020. При определении общей суммы признанных расходов, отражаемых по строке 110, следует учитывать только строку 020, не увеличивая данный показатель на величину строки 030.

Строки 010 - 030 не заполняют организации, применяющие кассовый метод определения доходов и расходов.

По строке 040 организации, применяющие метод "по начислению", отражают расходы, относящиеся к косвенным расходам, в соответствии со ст. 318 Налогового кодекса.

Организации, применяющие кассовый метод определения доходов и расходов, по строке 040 отражают расходы, признаваемые в уменьшение налоговой базы по налогу на прибыль в соответствии со ст. 273 Налогового кодекса.

Общую величину косвенных расходов вписывают в строку 040. Ниже по строкам 041 - 046 проводится расшифровка косвенных расходов.

По строке 041 налогоплательщик указывает суммы налогов и сборов, начисленные в установленном порядке. По указанной строке не отражаются суммы начисленного ЕСН, а также страховых взносов на обязательное пенсионное страхование. Сумма начисленного единого социального налога, а также страховые взносы на пенсионное страхование включаются в сумму, указываемую по строкам 010 или 040, в зависимости от вида расходов (прямых или косвенных).

По строкам 042 и 043 указываются расходы, учитываемые в порядке, установленном ст. 262 Налогового кодекса. При этом по строке 042 записывают расходы на НИОКР, учитываемые в соответствии со ст. 262 Налогового кодекса. По строке 043 отдельно выделяется сумма расходов по НИОКР, которые не дали положительного результата.

Напомним, что расходы на НИОКР, которые дали положительный результат, учитываются для целей налогообложения равномерно в течение одного года, при условии использования указанных исследований и разработок в производстве и (или) при реализации товаров (выполнении работ, оказании услуг) с 1-го числа месяца, следующего за месяцем, в котором завершены такие исследования (отдельные этапы исследований).

Расходы на НИОКР, которые не дали положительных результатов, также в полном размере понесенных расходов списываются равномерно в размере фактически осуществленных расходов в течение одного года.

Следует обратить внимание, что если расходы на научно-исследовательские и опытно-конструкторские работы были проведены до 1 января 2006 г., то расходы на те из них, что дали положительный результат, принимаются равномерно в течение двух лет, а те, что не дали положительного результата, - в размере 70 процентов в течение трех лет.

Строку 044 заполняют организации, которые предусмотрели в учетной политике для целей налогообложения единовременное признание расходов на капвложения в размере не более 10 процентов первоначальной стоимости основных средств (амортизационная премия). Порядок применения амортизационной премии указан в п. 1.1 ст. 259 Налогового кодекса. Расходы по амортизационной премии признаются единовременно в качестве расходов, связанных с производством и (или) реализацией, как амортизационные отчисления.

Обратите внимание, что, если организация зафиксировала в учетной политике для целей налогообложения применение амортизационной премии, она должна применять ее по всем основным средствам, введенным в текущем году по единому установленному в учетной политике проценту (до 10% включительно) (Письмо Минфина России от 13 марта 2006 г. N 03-03-04/1/219). Расходы по амортизационной премии уменьшают доходы организации в том отчетном периоде, на который приходится дата начала амортизации основных средств.

Напомним, что амортизационная премия применяется не только по вновь приобретенным основным средствам, но также налогоплательщики имеют право применять ее и к расходам, понесенным в случаях достройки, дооборудования, модернизации, технического перевооружения и частичной ликвидации основных средств. Это установлено в п. 1.1 ст. 259 Налогового кодекса. О реконструкции основных средств в данном пункте не упоминается. Поэтому единовременно учесть в составе расходов 10 процентов от стоимости работ по реконструкции налогоплательщик не может.

В строках 045 и 046 отражаются суммы расходов в виде средств, направленных на цели, обеспечивающие социальную защиту инвалидов. Строку 045 заполняют организации, использующие труд инвалидов, численность которых составляет более 50 процентов от общей численности работающих на предприятии, доля расходов на оплату труда инвалидов в расходах на оплату труда не менее 25 процентов.

Строку 046 заполняют общественные организации инвалидов, а также учреждения, единственными собственниками имущества которых являются общественные организации инвалидов.

К расходам, направленным для целей социальной защиты инвалидов, отнесены затраты на создание и сохранение рабочих мест для инвалидов, в том числе закупка и монтаж оборудования, изготовление и ремонт протезных изделий и прочие расходы.

По строке 050 указывается стоимость приобретения (создания) реализованных имущественных прав.

По строке 060 показывается цена приобретения (создания) реализованного прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества), доходы от которого отражены по строке 014 "Выручка от реализации прочего имущества" Приложения N 1 к Листу 02, полученные в отчетном (налоговом) периоде, а также расходы, связанные с его реализацией.

Строку 070 заполняют только профессиональные участники рынка ценных бумаг и отражают расходы, связанные с приобретением и реализацией (выбытием, в том числе погашением) реализованных (выбывших) ценных бумаг, с учетом положений ст. 40 Налогового кодекса.

По строке 090 показываются суммы убытков предыдущих налоговых периодов по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы, которые могут быть учтены в течение 10 лет в уменьшение прибыли текущего отчетного (налогового) периода, полученной по указанным видам деятельности, в соответствии со ст. 275.1 Налогового кодекса.

По строке 100 показывается соответствующая текущему отчетному (налоговому) периоду сумма убытка от реализации амортизируемого имущества, признаваемая прочими расходами текущего периода в порядке, предусмотренном п. 3 ст. 268 Налогового кодекса, и учтенная ранее по строке 060 Приложения N 3 к Листу 02.

Отдельно в Приложении N 2 выделены расходы по операциям, отраженным в Приложении N

3 к Листу 02. Их общая сумма приводится по строке 080.

Внереализационные расходы расшифровываются только по трем позициям:

- строка 201 - расходы в виде процентов по долговым обязательствам;

- строка 202 - расходы по созданию резерва для целей социальной защиты инвалидов;

- строка 203 - убытки от реализации права требования в соответствии с п. 2 ст. 279 Налогового кодекса.

Убытки, приравниваемые к внереализационным расходам, отражают в строках 300 - 302, но подробно их не расшифровывают.

Строка 301 предназначена для убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде. Следует отметить, что по строке 301 не отражаются расходы, относящиеся к предыдущим отчетным (налоговым) периодам вне зависимости от периода получения (обнаружения) подтверждающих эти расходы документов, составленных в предыдущих отчетных (налоговых) периодах.

В строку 301 могут быть включены, например, расходы по услугам, оказанным в прошлых налоговых периодах. Конечно, при условии, что документы о признании этих расходов в налоговом учете датированы текущим годом.

В строку 302 вписываются суммы безнадежных долгов, в том числе не покрытые за счет соответствующего резерва. Основанием для признания безнадежным долгом денежных средств организации, зависших в банке, является ликвидация банка. Ликвидация считается завершенной, как только соответствующая запись внесена в Единый государственный реестр юридических лиц.

В то же время отметим, что исключение организации из ЕГРЮЛ не является основанием для отнесения долгов такой организации к безнадежным (ст. 266 НК РФ).

По строке 400 отражается справочная сумма начисленной амортизации за отчетный (налоговый) период как по основным средствам, в том числе по амортизируемым основным средствам, выделенным в отдельную амортизационную группу амортизируемого имущества, так и по нематериальным активам, независимо от того, учтено ли подобное имущество на последний день отчетного (налогового) периода.

По строке 410 общественными организациями инвалидов и организациями, использующими труд инвалидов, в которых инвалиды от общего числа работников организации составляют не менее 50 процентов и доля расходов на оплату труда инвалидов в расходах на оплату труда не менее 25 процентов, отражается остаток резерва предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов.

Традиционно при заполнении декларации по налогу на прибыль у пользователей ПП «1С:Предприятие 8. Управление производственным предприятием» возникает множество вопросов по заполнению той или иной строки декларации.

В настоящей статье мы попытаемся рассмотреть алгоритм заполнения основных строк Приложения 1 и 2 Листа 2 Декларации и выясним, на основании каких данных происходит автоматическое заполнение.

Для того, чтобы проанализировать автоматическое заполнение декларации по налогу на прибыль, необходимо понимать принципы организации налогового учета в программе.

Напомним, что в ПП «1С:Предприятие 8.Управление производственным предприятием» бухгалтерский и налоговый учет ведутся обособленно с использованием разных планов счетов. Соответственно, для анализа данных выделено две отдельные оборотно-сальдовые ведомости (рис. 1):

Все операции, оформленные типовыми документами программы, автоматически создают движение как по бухгалтерскому, так и по налоговому учету.

Итоговые данные по налоговому учету при закрытии месяца и выполнении регламентной операции «Определение финансовых результатов» собираются на счете 99.01.1. Полученная сумма умножается на ставку налога на прибыль (в нашем случае 20%). Полученный результат и есть сумма налога, подлежащего уплате.

C формировав оборотно-сальдовую ведомость по налоговому учету, мы можем увидеть те суммы, которые впоследствии попадут в декларацию по налогу на прибыль.

При использовании ПБУ 18/02 при проведении документов будут формироваться постоянные и временные разницы. Они не повлияют на заполнение декларации, в первую очередь потому что данные разницы не корректируют сам налоговый учет, а как бы «подгоняют» данные бухгалтерского учета под налоговый, чтобы между двумя видами учета не было разниц и сумма налога, необходимого к уплате, была одинакова.

Таким образом, приходим к выводу, что сумма налога на прибыль по данным бухгалтерского учета, скорректированная на ОНО, ОНА, ПНО, ПНА и отраженная в бухгалтерской отчетности, должна быть равна сумме налога по данным налогового учета, отраженным в декларации по налогу на прибыль.

В рамках настоящего примера подробно на бухгалтерском учете, активах и обязательствах мы останавливаться не будем. Рассмотрим пример в рамках данных налогового учета и заполнения строк декларации.

Заполнение декларации рассмотрим на примере организации «Лунный свет». Все документы будут оформлены нами в 2015 году, поэтому и декларацию будем формировать за 2015 год.

Пример: ООО «Лунный свет» занимается производством продукции и торговлей покупными товарами. Организация применяет общую систему налогообложения.

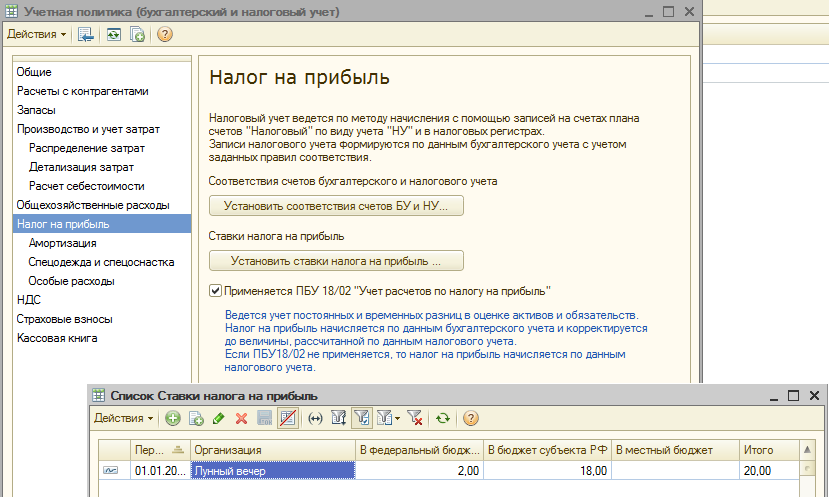

Для корректного расчета налога на прибыль, укажем в учетной политике организации, что используется ПБУ 18/02 и установим ставки налога на прибыль в региональный и федеральный бюджеты (рис. 2):

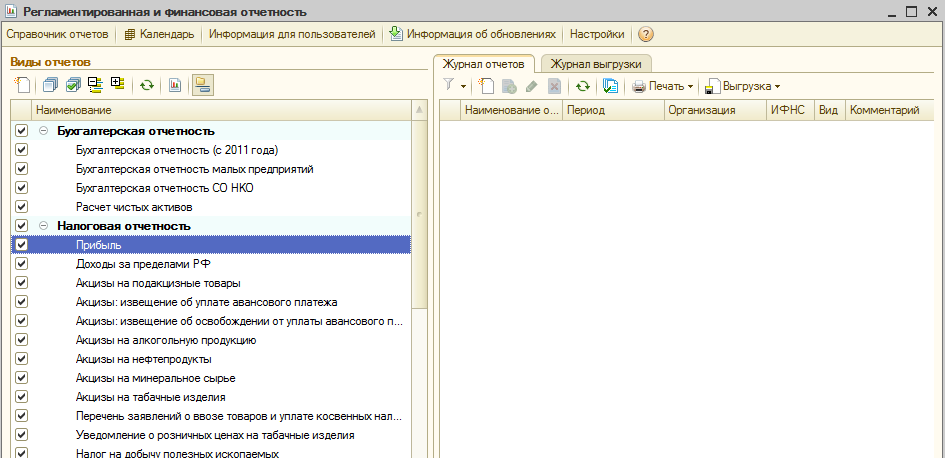

Для формирования декларации по налогу на прибыль обратимся к блоку «Регламентированные отчеты» (рис. 3).

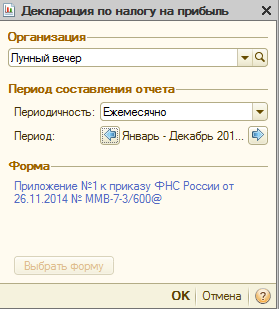

На панели в левой части диалогового окна два раза щелкнем по интересующему нас отчету «Прибыль». В открывшемся диалоговом окне указываем нашу организацию «Лунный вечер», период составления отчета «Ежеквартально», и тот период, за который хотим сформировать указанный отчет «Январь-Декабрь 2015» (рис. 4).

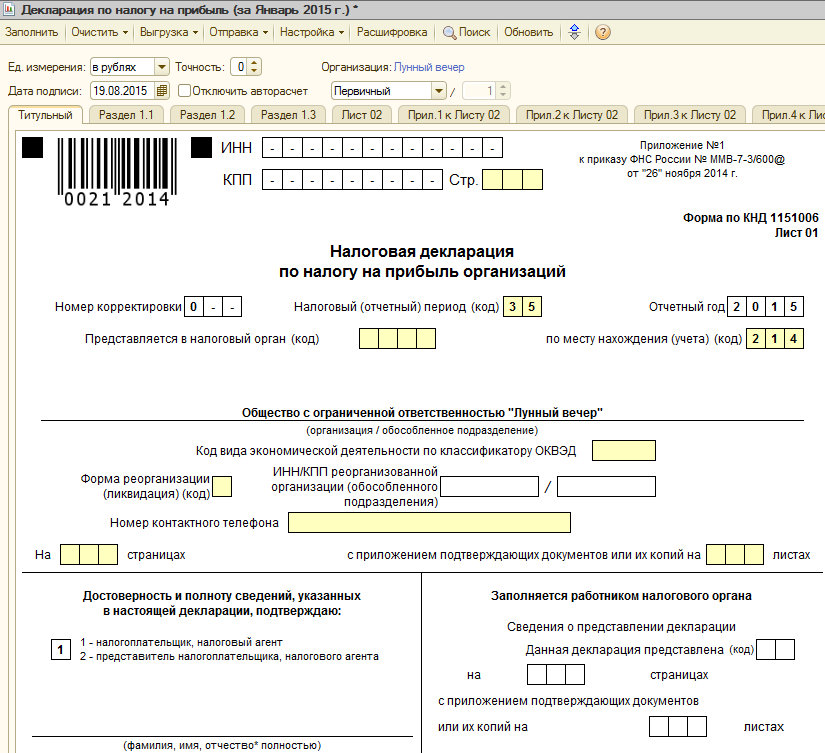

При нажатии на кнопку «ОК» открывается пустая форма отчета (рис. 5):

Рис. 5

При нажатии на кнопку «Заполнить» происходит автоматическое заполнение всех разделов декларации.

Обратим внимание, что строки декларации окрашены разными цветами. Поля светло-зеленого цвета заполняются программой автоматически на основании учетных данных, но могут быть изменены пользователем вручную, поля желтого цвета заполняются пользователем вручную, а темно-зеленые поля редактированию не поддаются- в них выводятся расчетные данные.

На титульном листе останавливаться подробно не будем. Перейдем сразу к заполнению Листа 2 и его Приложений.

Приложение 1 к Листу 02

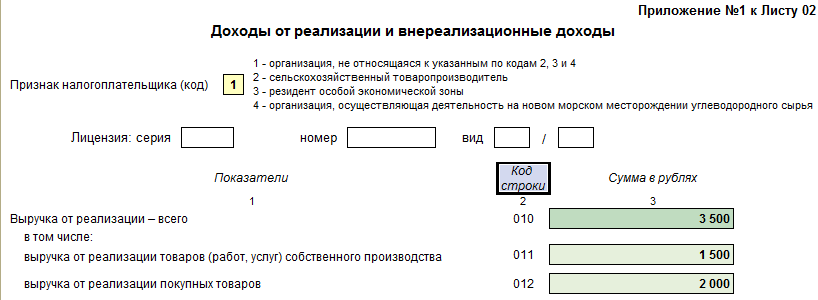

В Приложении 1 к Листу 2 указывается сумма доходов от реализации и внереализационных доходов.

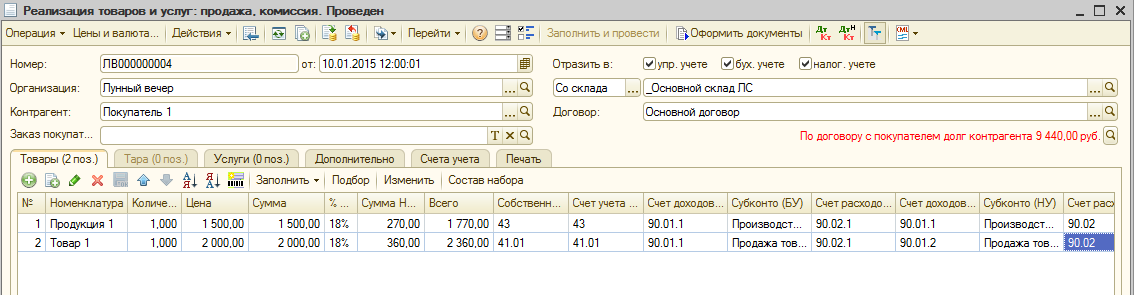

При формировании документов реализации мы в обязательном порядке указываем счет доходов и расходов от реализации (рис.6). В том случае, если мы в поле «Счет доходов (НУ)» мы выбираем счет 90.01.1 «Выручка от реализации товаров (работ, услуг) собственного производства», сумма выручки будет отражена в строке 011 Прил. 1 к Листу 2 Декларации, если же как счет доходов указать счет 90.01.2 «Выручка от реализации покупных товаров», у нас будет заполнена строка 012

Таким образом, перед формированием декларации, сформировав оборотно-сальдовую ведомость по 90 счету за необходимый период, мы сразу же можем определить, какая сумма попадет строку 011 и 012. Это основные виды деятельности нашей организации.

Для примера, введем документ реализации. Предположим, наша организация «Лунный свет» продает 1 ед. «Товар 1» (41 счет) по цене 2000 руб. и 1 ед. «Продукции 1» (43 счет) по цене 1500 руб. (рис. 7):

Рис. 7

В документе укажем счета доходов в НУ 90.01.1 и 90.01.2 и заполним декларацию (рис.8):

Как видим, в строках 011 и 012 отразились необходимые нам суммы.

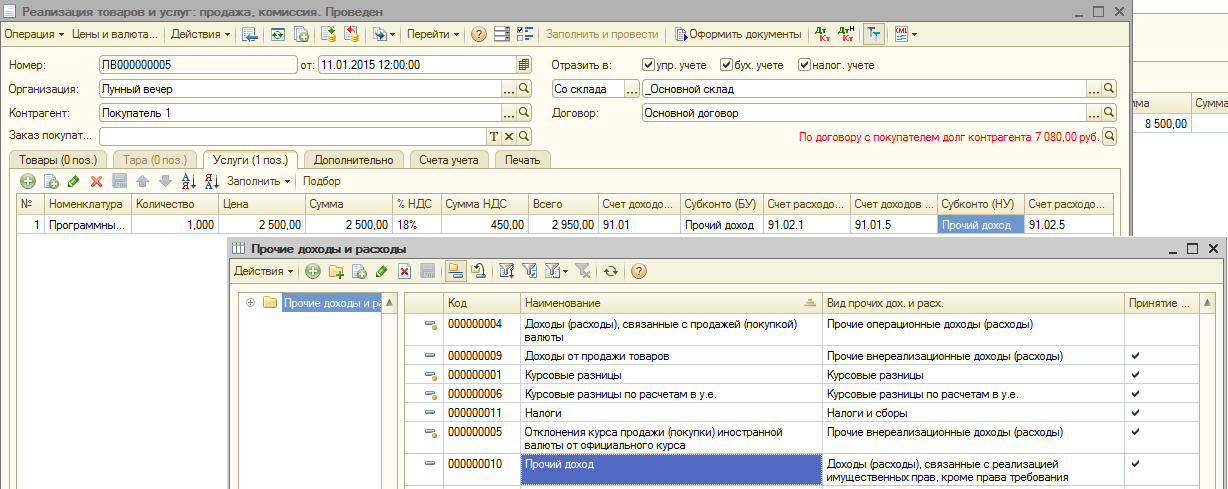

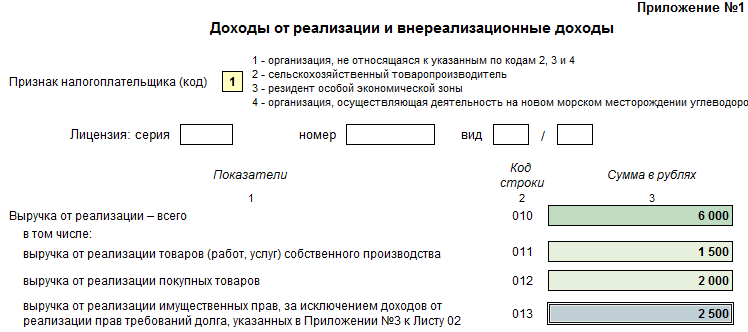

В строке 013 отражается сумма дохода от реализации имущественных прав.

Все прочие доходы отражаются на счете 91. Для того, чтобы программа автоматически отнесла необходимую сумму в указанную строку, нам необходимо обратить внимание на заполнение справочника «Прочие доходы и расходы», элементы которого выступают аналитикой для указанного счета.

У каждого элемента справочника есть наименование. Оно может быть указано в произвольной форме. На то, в какую строку декларации по налогу на прибыль попадет сумма, указанная в документе, влияет заполнение поля «Вид прочих доходов и расходов». Например, если мы хотим, чтобы указанная в документе сумма попала в графу 013 Прил. 1 к Листу 2, в документе как аналитика 91 счета должен быть указан элемент справочника «Прочие доходы и расходы», у которого выбран вид «Доходы (расходы), связанные с реализацией имущественных прав, кроме права требования» или «Доходы (расходы), связанные с реализацией права требования как оказания финансовых услуг».

Для того, чтобы убедиться в правильности заполнения декларации, сформируем документ реализации на сумму 2500 руб. В документе укажем счет доходов для НУ 91.01.5. В качестве субконто счета создадим новый элемент справочника «Прочие доходы и расходы», назовем его «Прочий доход», а из предложенного перечня видов прочих доходов и расходов выберем интересующий нас вариант «Доходы (расходы), связанные с реализацией имущественных прав, кроме права требования» (рис. 9).

После проведения документа сформируем декларацию (рис. 10):

Как видим, наша сумма действительно попала в ту строку, которую мы планировали заполнить.

Для заполнения строки 014 «Выручка от реализации прочего имущества» вид прочих доходов и расходов должен быть указан «Доходы (расходы), связанные с реализацией прочего имущества».

В строках 020-024 отражается доход от операций с ценными бумагами, его заполняют только профессиональные участники рынка ценных бумаг. Для попадания данных в эти строки должен быть указан вид прочих доходов и расходов «Доходы и расходы, связанные с реализацией ценных бумаг». Автоматически будет заполнена строка 020, остальные строки расшифровываются пользователем вручную.

В строку 027 вручную заносится сумма от реализации предприятия, как имущественного комплекса.

В строке 030 указывается выручка по операциям, которые отражены в Приложении 3 Листа 2 в строке 340. Это выручка от реализации амортизируемого имущества, от реализации права требования долга и т.д.

В строке 040 рассчитывается итоговая сумма доходов от реализации по предыдущим строкам декларации. В нашем примере это 6000 руб. (рис. 11).

Общая сумма внереализационных расходов отражается по строке 100. В строках 101-107 приводится расшифровка данных, рассчитанных в графе 100. Соответственно, показатель в строке 100 должен быть больше или равен сумме строк 101-107.

Предположим, что в отчетном периоде было выявлено, что в предыдущем периоде сумма начисленной амортизации по объекту основных средств была завышена на 5000 руб. Для заполнения строки 101 «Внереализационные доходы в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде» и включения указанной суммы в состав доходов сформируем документ «Операция (бухгалтерский и налоговый учет)», в котором укажем счет доходов 91.01.7 «Внереализационные доходы». Для попадания суммы в декларацию по прибыли вид элемента справочника «Прочие доходы и расходы» должен быть указан «Прибыль (убыток) прошлых лет» (рис. 12).

Обратите внимание, что при отражении операции документом «Операция (бухгалтерский и налоговый учет)» для заполнения декларации по налогу на прибыль имеет значение только закладка «Налоговый учет». Если в документе отражены только данные по бухгалтерскому учету, суммы в декларацию не попадут.

При правильном заполнении документа строка 101 будет заполнена автоматически (рис.13):

Рис. 13

Для заполнения строки 102 в документах должен также быть указан счет доходов по налоговому учету 91.01.7, а вид прочих доходов и расходов «Доходы (расходы), связанные с ликвидацией основных средств», для строки 103 «Доходы (расходы), связанные с безвозмездным получением имущества, работ, услуг или имущественных прав».

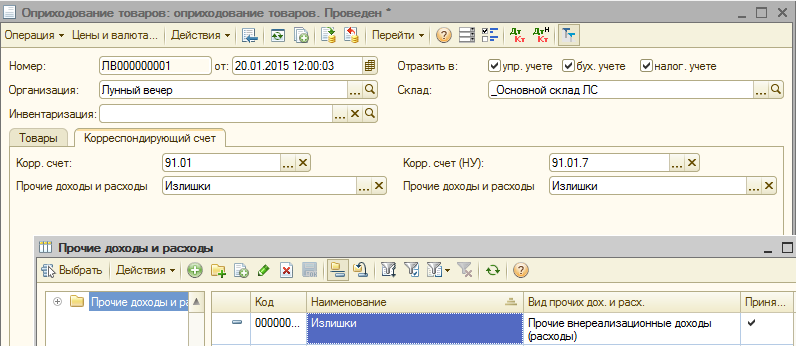

В строке 104 отражается сумма доходов в виде стоимости излишков МПЗ и прочего имущества, которые выявлены в результате инвентаризации.

Предположим, что в результате инвентаризации в организации «Лунный свет» были выявлены излишки материала на сумму 8500 руб.

Для отражения данной операции в программе, сформируем документ «Оприходование товара» (рис.14):

На закладке «Корреспондирующий счет» укажем счет учета доходов (рис. 15):

Для попадания суммы в строку 104 не важен вид прочих доходов и расходов, указанный в документе. Программа будет анализировать вид документа и корреспондирующий счет (01, 04, 08, 10, 21, 41, 43 и др.) (рис. 16).

Итоговая сумма внереализационных доходов будет указана в строке 100 (рис. 17).

Приложение 2 к Листу 02

В Приложении 2 к Листу 2 указываются суммы по расходам организации, связанные с производством и реализацией, а также по внереализационным расходам и убыткам, приравненным к внереализационным расходам.

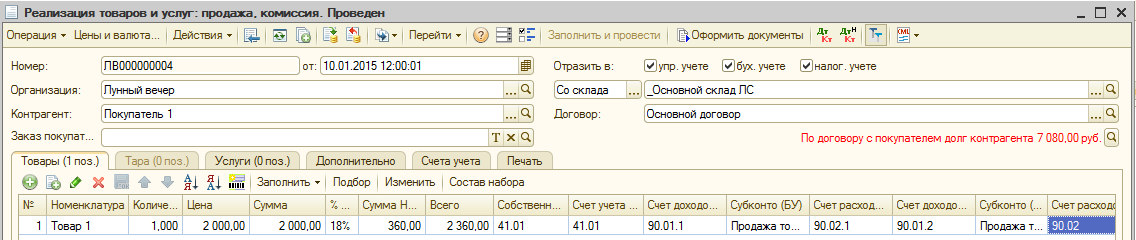

Для заполнения строк 010, 020 и 030 необходимо сформировать документы «Реализация товаров и услуг». В документе главную роль будет играть счет расходов налогового учета. В зависимости от указанного в документе счета программа определит прямыми или косвенными являются расходы. В строки 020 и 030 попадут суммы прямых расходов по реализованным товарам. Для примера оформим документ реализации (рис. 18).

Рис. 18

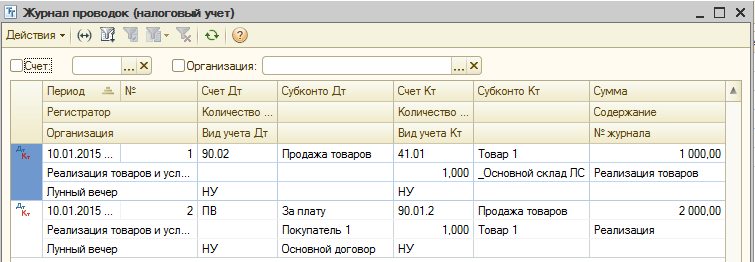

При проведении по налоговому учету документ сформирует следующие проводки (рис. 19):

В декларации по налогу на прибыль эта сумма будет отражена в строках 020 и 030 (рис. 20):

Рис. 20

В строке 040 указывается общая сумма косвенных расходов. Показатель в строке 040 расшифровывается по строкам 041-051 и, соответственно, должен быть больше или равен суммам, указанным в строках 041-051. Большинство строк окрашены желтым цветом, что говорит о том, что пользователь должен их заполнить вручную. Подробнее остановимся на строке 041, показатели которой заполняются автоматически.

В строке 041 отражаются суммы налогов и сборов, кроме тех, которые указаны в статье 270 НК РФ (так в этой строке не будут отражены суммы по взносам в уставный капитал, платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду, взносы на негосударственное пенсионное обеспечение и др..)

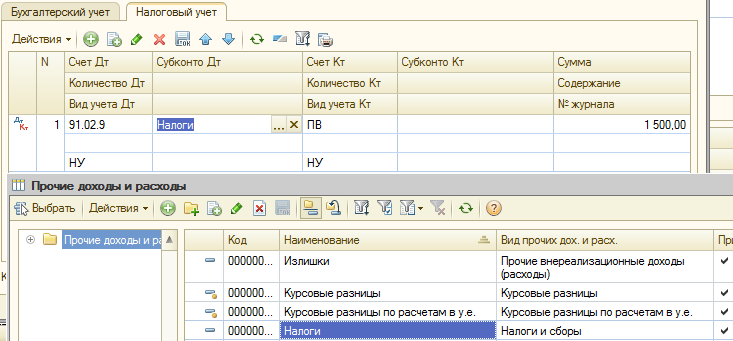

Начисление налогов можно отразить как документом «Прочие затраты», так и «Операции (бухгалтерский и налоговый учет)». Мы в рамках нашего примера вновь воспользуемся документом «Операции (бухгалтерский и налоговый учет)». На закладке налоговый учет отразим следующие данные (рис. 21):

Рис. 21

Как счет дебета укажем счет 91.02.9 «Косвенные доходы и расходы». В качестве субконто создадим новый элемент справочника «Прочие доходы и расходы» «Налоги» и укажем для него вид «Налоги и сборы».

При заполнении декларации по налогу на прибыль наша сумма 1500 руб. отразится в строке 041 (рис. 22):

Рис. 22

В строке 042 указывается сумма амортизационной премии, если таковая была в указанном отчетном периоде, и она не превышает 10% от первоначальной стоимости. Если амортизационная премия не превышает 30%, то эту сумму мы должны вручную указать в строке 043.

Для заполнения строки 059 как аналитика 91 счета должен быть указан вид прочих доходов и расходов «Доходы (расходы), связанные с реализацией имущественных прав, кроме права требования» или «Доходы (расходы), связанные с реализацией права требования как оказания финансовых услуг». Для заполнения строки 060- «Доходы (расходы), связанные с реализацией прочего имущества» и «Доходы (расходы), связанные с реализацией объектов строительства». В строке 060 не указывается цена приобретения ценных бумаг, продукции собственного производства, покупных товаров, только цена приобретения (создания) реализованного прочего имущества. Доходы от продажи этого имущества мы указывали в строке 014 Приложения 1 к Листу 2.

Строку 070 заполняют профессиональные участники рынка ценных бумаг. Вид расхода «Доходы (расходы), связанные с реализацией ценных бумаг».

В строке 090 указывается сумма убытка прошлых лет по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы, учитываемые в уменьшение прибыли текущего (отчетного) периода.

В строке 100 отражается сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода. Вид РБП в этом случае должен быть указан «Отрицательный результат от реализации амортизируемого имущества».

В строке 130 автоматически рассчитывается общая сумма расходов по предыдущим строкам (010, 020, 040, 059-070, 072, 080-120).

По строкам 131-134 отражается сумма начисленной за отчетный (налоговый) период амортизации как по основным средствам, так и по НМА.

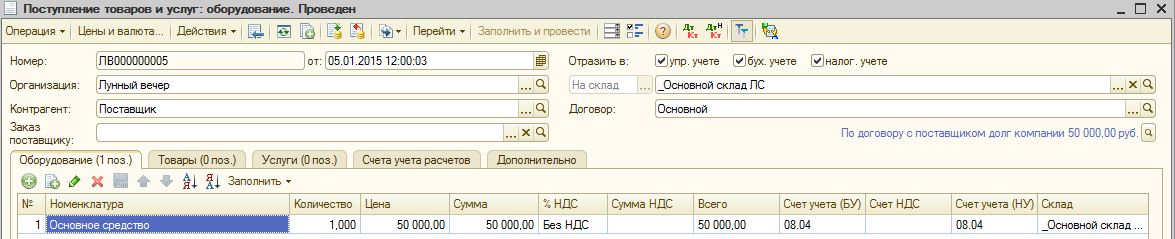

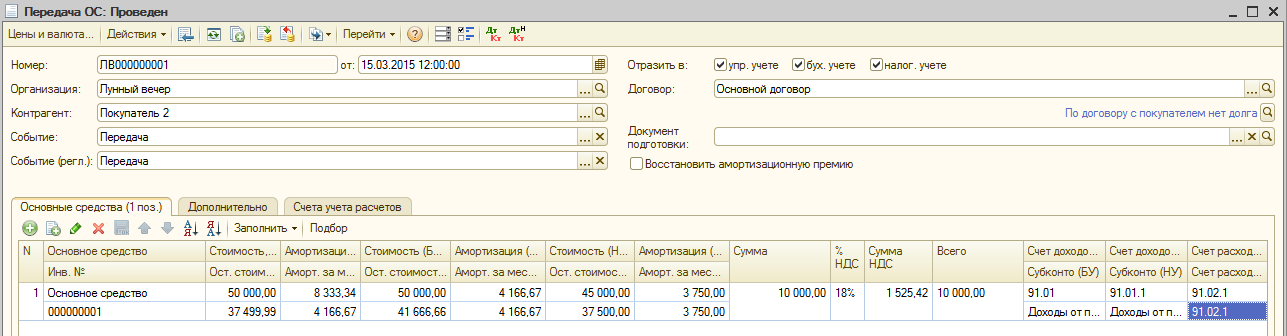

Для примера примем к учету в организации «Лунный свет» основное средство и начислим по нему амортизацию, после чего реализуем его с убытком по налоговому учету.

Документом «Поступление товаров и услуг» с видом операции «Оборудование» отразим поступление основного средства в нашу организацию (рис. 23):

Первоначальная стоимость основного средства 50000 руб.

![]()

Рис. 24

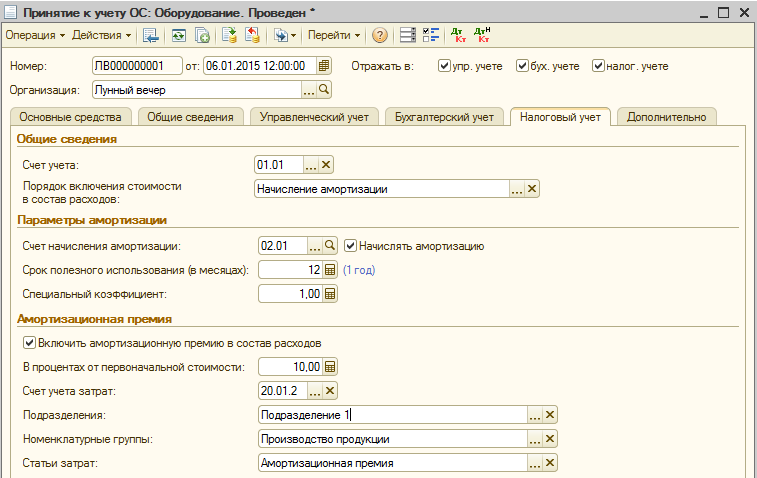

Для отражения данных по амортизационной премии на закладке «Налоговый учет» укажем процент амортизационной премии 10% и счет затрат (сумма амортизационной премии должна попасть в строку 042 Декларации) (рис. 25):

Рис. 25

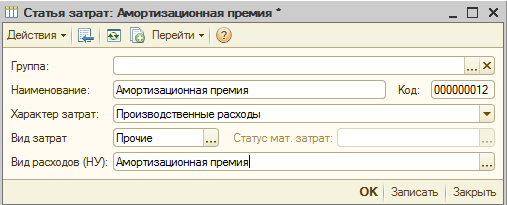

Для правильного отражения амортизационной премии в учете необходимо заполнить элемент справочника «Статьи затрат» (рис. 26):

Рис. 26

Вид расходов (НУ) должен быть указан «Амортизационная премия».

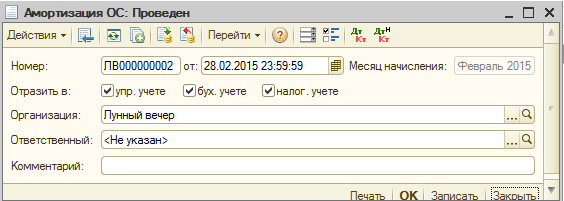

В феврале начислим амортизацию по данному объекту основных средств (рис. 27):

Т.к. в стоимость основного средства в бухгалтерском и налоговом учете за счет применения амортизационной премии стала различна, в бухгалтерском и налоговом учете сумма начисленной амортизации за месяц также будет различаться.

В бухгалтерском учете это 4166,67 руб., в налоговом- 3750 руб.

Не будем забывать, что в декларации по налогу на прибыль мы видим данные, отраженные в налоговом учете, поэтому при автоматическом заполнении графы 131 (если взять в расчет, что амортизация у нас начислена только за один месяц, а не за весь год), в ней отразится сумма 3750 руб. (рис. 28):

Рис. 28

Предположим, что в марте мы решили продать наше основное средство за 10000 руб. В программе реализация основных средств отражается документом «Передача ОС» (рис. 29):

Рис. 29

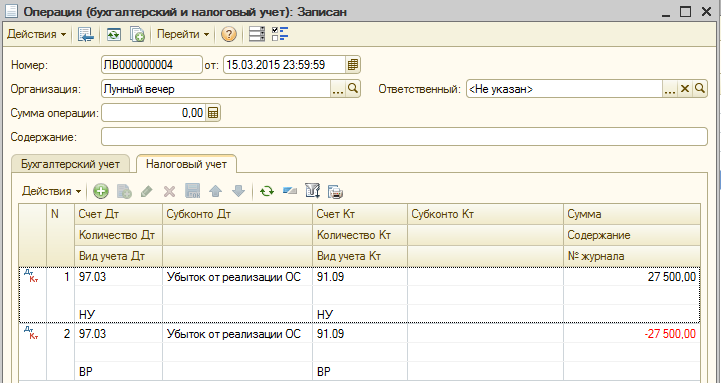

Основное средство было реализовано с убытком, поэтому мы обязаны перенести сумму убытка по налоговому учету на будущее при помощи ручной операции (рис. 30):

Программа самостоятельно не контролирует возникший по НУ убыток, поэтому погашение необходимо производить вручную. Создадим в справочнике «РБП» новый элемент (рис. 31):

Для погашения стоимости необходимо провести регламентную операцию «Списание РБП» (рис. 32):

Таким образом при заполнении декларации по налогу на прибыль в строке 100 будет рассчитана следующая сумма (рис. 33):

В строке 200 отражается общая сумма внереализационных расходов. В дальнейшем этот показатель расшифровывается по строкам 201-206. Соответственно, показатель в строке 200 должен быть больше или равен сумме показателей строк 201-206.

Строка 203 не заполняется с 01.01.2015.

Для строки 204 вид прочих доходов и расходов должен быть указан «Доходы (расходы), связанные с ликвидацией основных средств». Для строки 205 «Штрафы, пени и неустойки по хозяйственным договорам к получению (уплате)».

В строке 300 отражаются убытки, приравниваемые к внереализационным расходам. Этот показатель расшифровывается по строкам 301-302.

Таким образом, после рассмотрения Приложений 1 и 2 к Листу 2 Декларации по налогу на прибыль, можно прийти к выводу, что на заполнение Декларации оказывают влияние только данные налогового учета. Также заполнение основных строк отчета зависит от настроек программы и выбора соответствующей аналитики счетов доходов и расходов при заполнении первичных документов.

Опубликовано 28.05.2017 23:51 Просмотров: 2049Не так давно одна из покупательниц нашего видеокурса попросила рассказать о том, может ли быть пустой строка 010 Приложения 2 к Листу 02 декларации по налогу на прибыль. Отражаются по данной строке прямые расходы, относящиеся к произведенной и реализованной продукции (работам, услугам). Это очень интересный вопрос, ведь отсутствие сумм в данной строке может быть правомерным в некоторых ситуациях. Но иногда является следствием некорректной настройки программы 1С: Бухгалтерия. Я решила написать статью на данную тему и рассказать вам подробнее о нюансах отражения прямых расходов в декларации.

Итак, в строке 010 Приложения 2 к Листу 02 отражаются только те расходы, которые относятся к реализованной продукции. А вот те расходы, которые относятся к остаткам незавершенного производства, а также остаткам продукции (товаров) на складе, при расчете налога на прибыль не учитываются.

То есть если вы осуществили затраты на производство (списали материалы, начислили зарплату и т.д.), выпустили готовую продукцию, но не реализовали её, то учесть данные расходы при заполнении декларации вы пока не можете. Соответственно, такая же ситуация с остатками незавершенного производства: до момента выпуска и реализации готовой продукции (или получения выручки от реализации услуг) прямые расходы мы не показываем в декларации.

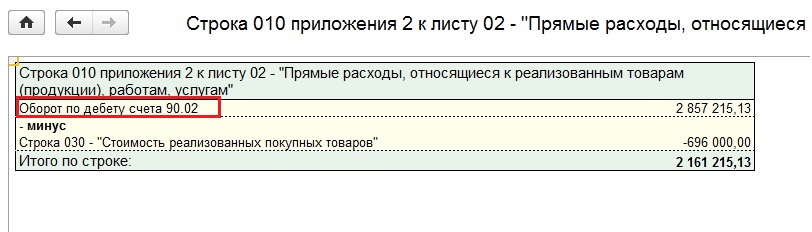

Давайте посмотрим, как это правило работает на практике.Для того, чтобы определить, на основании каких данных заполняется строка 010, расшифруем ее значение в программе 1С.

В данную строку попадают обороты по счету 90.02 за минусом стоимости реализованных покупных товаров. А в какой момент себестоимость продукции и услуг отражается на счете 90.02?

Как правила, цепочка операций в производственной организации будет примерно такая:

Дт20 Кт 10 - списаны материалы в производство

Дт20 Кт 70 - начислена заработная плата производственным рабочим

Дт20 Кт 02 - отражена амортизация производственного оборудования

В некоторых организациях могут быть другие затраты, которые отражаются в дебет счета 20 как прямые расходы (для упрощения пример считаем, что прямые расходы учитываются только на 20 счете).

В том случае, если выпуска продукции в течение месяца не было, затраты хранятся на счете 20 в качестве остатков незавершенного производства. На данный момент они не были перемещены на счет 90.02 и, соответственно, не попадают в декларацию.

Затем происходит выпуск готовой продукции и формируется проводка

Дт43 Кт 20 – отражен выпуск продукции

Продукция помещается на склад, но она пока не реализована. Соответственно, прямые затраты на её производство не могут быть учтены при расчете налога на прибыль.

И только в момент реализации производится проводка в дебет счета 90.02

Дт 90.02 Кт 43 – списана себестоимость реализованной продукции

В том случае, если организация занимается выполнением работ или оказанием услуг, то счет 43 не используется, но правило остается прежним: себестоимость отражается на счете 90.02 в том месяце, когда услуги или работы были реализованы (при закрытии месяца будет сформирована проводка Дт 90.02 Кт 20)

Таким образом, строка 010 Приложения 02 к Листу 02 Декларации не будет заполняться в случаях:

1) если в текущем отчетном (налоговом) периоде у налогоплательщика отсутствуют доходы.

Например,

- продукция не была выпущена, работы не были завершены. В этом случае прямые расходы учитываются в составе незавершенного производства, т.е. будут признаны расходом и отражены в строе 010 в том отчетном (налоговом) периоде, когда продукции была выпущена и реализована, работы были выполнены;

- продукция была выпущена, но не реализована. В этом случае прямые расходы, относящиеся к этой продукции, так же будут отражены по строке 010 в отчетном (налоговом) периоде ее реализации.

2) если налогоплательщик является торговой организацией. То есть осуществляет только оптовую, мелкооптовую и розничную торговлю. Прямые расходы в этом случае отражаются строкам 020 и 030 Приложения 02 к Листу 02 Декларации.

Если же ваша организация занимается производственной деятельностью, в отчетном периоде была выпущена и реализована продукция (работы, услуги), но строка 010 не заполняется, нужно обязательно проверить настройки учета прямых расходов в программе 1С: Бухгалтерия предприятия 8. В том случае, если они выполнены неверно, все затраты текущего периода будут считаться косвенными и закрываться в налоговом учете на счет 90.08.

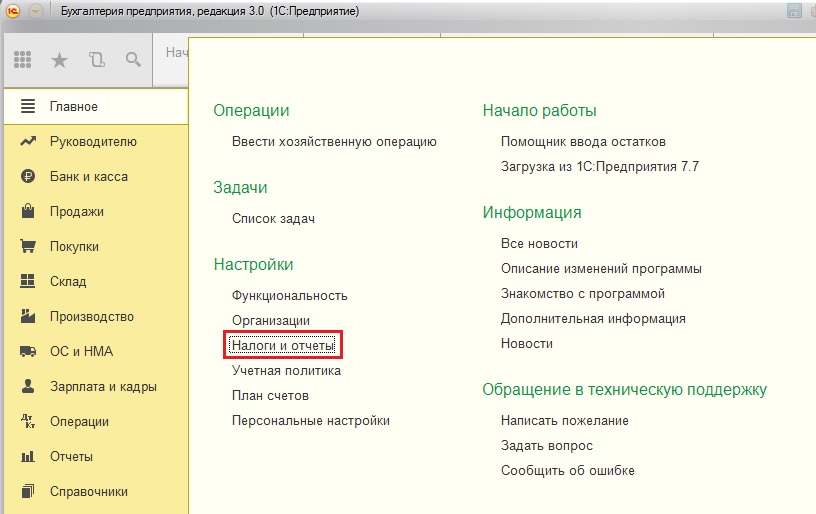

Найти данные настройки можно на вкладке «Главное», выбрав пункт «Налоги и отчеты».

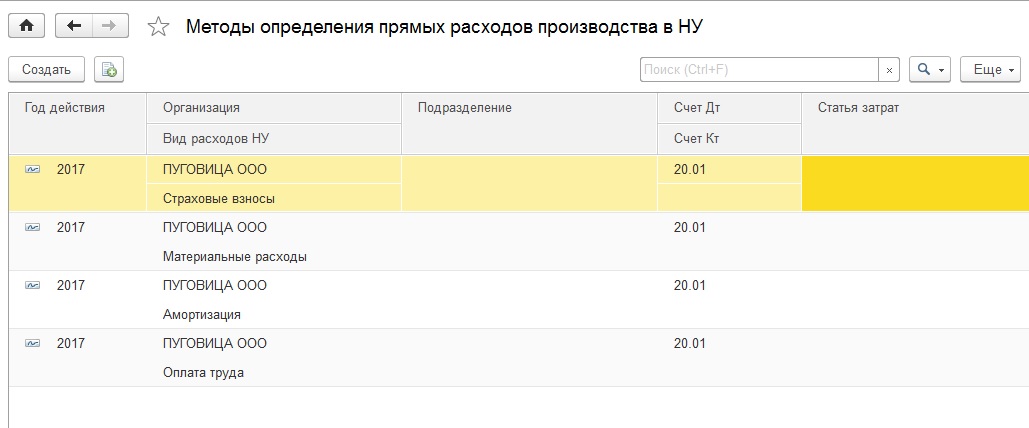

Переходим на вкладку «Налог на прибыль» и щелкаем на «Перечень прямых расходов».

Если список пустой, то программа предложит заполнить его по умолчанию. Стоит согласиться с данным предложением. Возможно, стандартной настройки будет достаточно.

При необходимости данный перечень можно отредактировать вручную, оставив в нем те расходы, которые должны быть отражены в декларации как прямые.

Например, в соответствии с настройкой на рисунке, в 2017 году прямыми расходами в налоговом учете будут считаться страховые взносы, материальные расходы, амортизация и оплата труда, учитываемые на 20 счете. Именно данные расходы будут относиться на себестоимость (счет 90.02) и отражаться в декларации в составе прямых затрат.

Если у вас остались вопросы, то их можно задать в комментариях к статье, а если вам нужно больше информации о ведении налогового учета в программах 1С и заполнении декларации по налогу на прибыль, то рекомендуем вам наш подробный видеокурс «Налоговый учет и расчет налога на прибыль» .

Давайте дружить в

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства

- Заговоры от врагов и недоброжелателей Магия заставить замолчать завязать язык

- алоэ – амулет от всех бед на подоконнике

- Заговоры на красоту и привлекательность Заговор для красоты на мед и алой

- Цыганские приметы что человек мало будет жить

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу