Факторы, влияющие на прибыль. Прибыль

Экономическая сущность прибыли -- одна из сложных проблем в современной экономической теории.

С экономической точки зрения прибыль -- это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль -- это разность между имущественным состоянием предприятия на конец и начало отчетного периода. Общеупотребителен самый простой подход к понятию прибыли: прибыль - это превышение доходов над расходами:

Доходы -- Расходы = Прибыль.

Прибыль -- это часть добавленной стоимости, которая получена в результате реализации продукции (товаров), выполнения работ, оказания услуг.

Прибыль предприятия выполняет ряд важнейших функций:

* служит критерием и показателем эффективности деятельности предприятия;

* выполняет стимулирующую функцию;

* служит источником формирования бюджетов различных уровней;

* служит источником развития предприятия и прироста акционерного капитала.

Прибыль организации -- основной фактор экономического и социального развития, как самого предприятия, так и общества в целом. В состав конечного финансового результата -- прибыли организации за финансовый период включаются прибыль от реализации продукции (товаров, работ, услуг), прочие доходы за вычетом прочих расходов.

Важное место в финансовом планировании занимает этап планирования прибыли. Подходы к планированию прибыли зависят от параметров производственной, хозяйственной и финансовой деятельности предприятия. Нужно изучить наиболее существенные взаимосвязи в экономике предприятия и понять их влияние на размер прибыли.

Планирование прибыли проводится раздельно по всем видам деятельности предприятия. Раздельное планирование обусловлено различиями в методологии исчисления и налогообложения прибыли от различных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на размер прибыли, и моделируются финансовые результаты от принятия различных управленческих решений.

В планировании прибыли используются методы:

* аналитический;

* на основание эффекта производственного (операционного) рычага;

* на основе бюджетирования (прямого счета).

Аналитический метод. Этот метод используется при незначительных изменениях в ассортименте выпускаемой продукции. Применяется при отсутствии инфляционного роста цен и себестоимости. При использовании аналитического метода расчет ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность затрат (в предшествующем периоде).

Расчет ведется в следующей последовательности.

1. С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года.

2. Рассчитывается изменение себестоимости продукции в планируемом году.

3. Определяется влияние изменения ассортимента, качества, сортности продукции.

4. После обоснования цены на готовую продукцию планируемого года определяется влияние роста (или снижения) цен.

5. Влияние на прибыль всех перечисленных факторов суммируется. Прибыль от производства в планируемом году определяется с учетом прибыли, исчисленной на этапе 1, и последующих этапов.

Аналитический метод имеет то преимущество, что показывает влияние различных факторов на сумму прибыли, но это проявляется в основном только при наличии стабильных условий хозяйствования.

Метод, основанный на эффекте производственного (операционного) рычага (CVP-анализ). Этот метод планирования прибыли базируется на принципе разделения затрат на постоянные и переменные. С помощью этих данных рассчитывается маржинальный доход.

Маржинальный доход = Выручка от реализации - Переменные затраты или

Маржинальный доход = Прибыль от продаж + Постоянные затраты

Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Здесь нужно использовать метод операционного (производственного) рычага. Используя этот метод, можно установить точку безубыточности (порог рентабельности), т.е. объем выручки, при котором предприятие полностью покроет свои затраты, не получая ни прибыли, ни убытка. Увеличение объема продаж сверх критического объема реализации приносит предприятию прибыль. Объем реализации ниже критического приносит предприятию убытки. Существует несколько способов определения точки безубыточности, одним из которых является аналитический метод.

ТБс = Спос / Кдм,

где ТБс - точка безубыточности в стоимостном выражении,

Спос - общая сумма постоянных затрат,

Кдм - коэффициент (ставка) маржинального дохода.

Коэффициент (ставка) маржинального дохода определяется как

Кдм = Дм / В,

где Дм - маржинальный доход,

В - выручка от реализации.

Точка безубыточности показывает размер выручки от реализации, при котором прибыль от продаж будет равна нулю. Точка безубыточности в натуральном выражении может быть определена по формуле:

ТБн = Спос / (Ц - Спер),

где ТБн - точка безубыточности в натуральном выражении,

Ц - цена единицы продукции,

Спер - переменные затраты на единицу продукции.

Этот показатель говорит о том, какое количество единиц продукции необходимо реализовать, чтобы прибыль от продаж была равна нулю.

Зная сумму выручки в точке безубыточности, можно определить запас финансовой прочности:

ЗФПс = В - ТБс.

Чем выше запас прочности, тем лучше, т.е. как далеко от точки безубыточности находится предприятие в настоящий момент. Относительный запас финансовой прочности определяется следующим образом:

ЗФП% = (ЗФПс / В)*100%.

С помощью теории «точки безубыточности» рассчитывают эффект операционного рычага -- изменение прибыли при изменении объема реализации. Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие этого эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается. Большое практическое значение имеет показатель силы воздействия операционного рычага. Выделяют две разновидности этого показателя:

СВОРн = Дм /ПП,

где СВОРн - сила воздействия операционного рычага за счет натурального объема реализации,

ПП - прибыль от продаж.

Этот показатель говорит, во сколько раз больше изменится прибыль от продаж при изменении натурального объема реализации на 1%.

СВОРц = В/ПП,

где СВОРц - сила воздействия операционного рычага за счет изменения цены.

Этот показатель говорит, во сколько раз больше изменится прибыль от продаж при изменении цены реализации на 1%.

Определив показатели силы воздействия операционного рычага, планируемое изменение натурального объема реализации и цены, можно определить планируемое изменение прибыли от продаж.

Метод на основе бюджетирования. На основе бюджетирования разрабатываются компьютерно-ориентированные модели финансового планирования прибыли. Алгоритм планирования прибыли основан на поэтапной подготовке исходных данных для финансового планирования. Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования. В отличие от предыдущих методов, метод бюджетирования деятельности предприятия позволяет определить планируемый финансовый результат от всех видов деятельности предприятия (основной, инвестиционной и финансовой), т.е не только прибыль от продаж, но и прибыль до налогообложения, чистую прибыль и нераспределенную прибыль. Результаты прогнозных расчетов переносятся в плановый Отчет о прибылях и убытках. Затем может формироваться плановый (прогнозный) баланс.

В процессе планирования прибыли важно определить, какие факторы ведут к ее росту или снижению. В период высоких темпов инфляции рост прибыли обеспечивается за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничивает возможности производителей повышать цены и получать прибыль посредством этого фактора. На очередь приходит метод снижения затрат. В практике предпринимательской деятельности применяются разные способы снижения себестоимости. Используются такие приемы, как экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости, сокращение административных расходов и т.п. Однако, уменьшение себестоимости имеет свой предел, после которого оно невозможно без снижения качества продукции.

На финансовый результат существенное влияние оказывает учетная политика организации. Поскольку прибыль -- это разница между доходами и расходами, то выбор метода признания доходов и расходов увеличивает или уменьшает конечный финансовый результат. На доходы оказывает влияние факт признания дохода в результате реализации. В некоторых случаях доход может не признаваться как реализация, если не подписан акт о выполнении работ. Товары или продукция могут не признаваться реализованными, если не выполнены все условия договора (например, товары не оплачены). В отношении расходов влияние учетной политики на сумму прибыли существенно выше. Оценка стоимости затрат может существенно варьироваться в зависимости от выбранной учетной политики. Это касается стоимости товаров, материальных запасов, оценки амортизируемого имущества, методов исчисления амортизации, оценки ценных бумаг, прочих расходов. Грамотное, взвешенное применение различных способов управления прибылью с помощью учетной политики позволяет планировать такие показатели, как рентабельность, ликвидность.

Получая прибыль, предприятие решает задачи ее использования. Характер направлений использования прибыли отражает стратегические задачи предприятия. Выплачивая дивиденды, предприятие может стимулировать рост стоимости своих акций. Оставляя прибыль на предприятии, акционеры инвестируют развитие производства. Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных отношениях. Распределение прибыли -- составная часть общей системы распределительных отношений.

Распределение прибыли следует рассматривать в трех направлениях. Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Взаимоотношения хозяйствующих субъектов и государства по поводу прибыли строятся на основе налогообложения прибыли. Прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль, принято называть чистой прибылью. Распределение этой части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития. В условиях рыночного хозяйства государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее посредством предоставления налоговых льгот оно может стимулировать направление прибыли на капитальные вложения производственного назначения и строительство жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно-исследовательских работ.

Распределение прибыли, остающейся в распоряжении предприятия, регламентируется ее внутренними документами, как правило, в учетной политике. Некоторые аспекты распределительного процесса фиксируются в уставе предприятия. В соответствии с уставом могут создаваться различные фонды (производственного развития, фонд выплаты дивидендов, фонд потребления персонала предприятия). Если фонды не создаются, то в целях обеспечения планового расходования средств составляются сметы расходов на развитие производства, социальные нужды трудового коллектива, материальное поощрение работников и благотворительные цели.

Вся прибыль, остающаяся в распоряжении предприятия, разделяется на прибыль, увеличивающую стоимость имущества, т.е. участвующую в процессе накопления (капитализируемая часть), и прибыль, направляемую на потребление, не увеличивающую стоимости имущества (потребляемая часть). Если прибыль не расходуется на потребление, то она остается в предприятии как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала. Наличие нераспределенной прибыли увеличивает финансовую устойчивость предприятия, свидетельствует о наличии источника для его последующего развития.

Важную роль в обеспечении финансовой устойчивости играет размер резервного капитала. В рыночном хозяйстве отчисления в резервный капитал носят первоочередной характер. Наличие и прирост резервного капитала характеризует готовность предприятия к риску, с которым связана вся предпринимательская деятельность, создание возможности выплаты дивидендов по привилегированным акциям даже при отсутствии прибыли текущего года, покрытия непредвиденных расходов и убытков без риска потери финансовой устойчивости.

Для доказательства эффективности принимаемых решений особое значение имеют показатели рентабельности -- это относительные величины, производные от прибыли. При принятии решений, связанных с управлением процессами формирования прибыли, используются показатели:

Рентабельность продукции характеризует прибыль в процессе реализации продукции на единицу издержек в основной деятельности организации (отношение прибыли от продаж к полной себестоимости реализованной продукции).

Рентабельность продаж (ROS) характеризует доходность основной деятельности предприятия. Менеджеры используют этот показатель для контроля над взаимосвязью цены, количеством реализованного товара и величиной издержек производства и реализации продукции (отношение прибыли от продаж к сумме выручки от реализации продукции).

Рентабельность активов(ROA) служит для определения эффективности использования капиталов на разных предприятиях и в отраслях, поскольку дает общую оценку доходности вложенного в производство капитала как собственного, так и заемного, привлекаемого на долгосрочной основе (отношение чистой прибыли к средней сумме совокупных активов предприятия).

Рентабельность текущих активов характеризует прибыль, полученную с каждого рубля, вложенного в текущие активы (отношение чистой прибыли к средней сумме текущих активов предприятия).

Рентабельность собственного капитала(ROE) занимает особое место среди показателей рентабельности и характеризует эффективность использования собственных средств акционеров, т.е. прибыль, остающуюся в распоряжении предприятия, полученную на каждый рубль вложений акционеров в данное предприятие. Значение этого показателя отражает степень привлекательности объекта для вложений средств акционеров. Чем выше этот показатель, тем больше прибыли приходится на одну акцию, тем выше потенциальные дивиденды (отношение чистой прибыли к средней сумме собственного капитала).

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

В условиях рыночных отношений должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и динамичное развитие его производства в условиях конкуренции.

Поэтому каждое предприятие, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Отсюда прибыль является основной целью предпринимательской деятельности, ее конечным результатом.

Важной задачей каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Основной источник денежных накоплений предприятия – выручка от реализации продукции, а именно та ее часть, которая остается за вычетом на производство и реализацию этой продукции.

Экономическая сущность и функции прибыли.

В общем виде под прибылью понимается разница между доходами и издержками производства.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит сто в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана на рис. 1.

Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней.

В практическом плане прибыль представляет собой обобщающий показатель результатов хозяйственной деятельности предприятий любой формы собственности.

Различают прибыль бухгалтерскую и экономическую.

Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними).

В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками.

В бухгалтерской практике различают и в процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Распределение и использование прибыли предприятия.

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства. Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в использования чистой прибыли предприятия. Наряду с финансирование производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам.

Прибыль используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования. В соответствии с уставом предприятия могут составлять сметы расходов.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, культурно-массовых мероприятий и т.п.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Формирование и использование прибыли.

Экономический анализ – важнейшая стадия работы, предшествующая планированию и прогнозированию ресурсов предприятия, эффективного их использования. Анализ формирования и использования прибыли проводится в несколько этапов:

- анализируется прибыль по составу в динамике;

- проводится факторный анализ прибыли от реализации;

- анализируются причины отклонения по таким составляющим прибыли, как проценты к получению и уплате, прочие операционные доходы, внереализационные доходы и расходы;

- анализируется формирование чистой прибыли на накопление и потребление;

- дается эффективности распределения прибыли на накопление и потребление;

- анализируется использование прибыли на накопление и потребление;

- разрабатываются предложения к составлению финансового плана.

Анализ состава прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие.

Основными источниками информации при анализе финансовых результатов, прибыли служат данные финансовой отчетности ф. 2 «Отчет о прибылях и убытках».

Предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дельнейшее развитие деятельности предприятия. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства.

Прибыль представляет собой одну из форм денежных накоплений, создаваемые в предприятиях, отраслях экономики, государства.

Прибыль – это часть добавленной стоимости, которая получена в результате реализации продукции (выполнения работ, оказания услуг).

Цель деятельности предприятия – удовлетворение общественных потребностей и получение прибыли. Цивилизованные рыночные отношения требуют разумного сочетания обеих целей. Конечно, следует согласиться с тем, что бизнес – это экономическая деятельность предпринимателей, их искусство и способность приносить все возрастающие размеры прибыли, обеспечивать высокий уровень рентабельности.

К внутренним факторам, влияющих на прибыль и рентабельность, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации),

а также факторы, связанные с развитием предприятия.

Среди внутренних факторов можно выделить следующие:

1. Объем розничного товарооборота. При неизменной доли прибыли в цене товара рост объема продажи товаров позволяет получать большую сумму прибыли.

2. Товарная структура розничного товарооборота. Расширение ассортимента способствует росту товарооборота. Повышение в товарообороте товаров более высокого качества, являющихся престижными, позволяет повысить долю прибыли в цене товара, т. к. покупатели чаще приобретают данные товары именно из-за их престижности и в расчете на большие удобства в эксплуатации. Так же это способствует повышению рентабельности.

3. Организация товародвижения. Ускоренное продвижение товаров в торговую сеть способствует увеличению товарооборота и снижению текущих расходов. В результате масса и уровень прибыли возрастают.

4. Организация торгово-технологического процесса продажи товаров.

5. Для получения прибыли необходимо использовать прогрессивные методы продажи товаров: самообслуживание, продажи товаров по образцам и каталогам. Это способствует увеличению объема товарооборота, а также снижению его издержкоемкости.

6. Численность и состав работников. Достаточная численность при определенном уровне технической вооруженности труда позволяет в полной мере реализовать программу предприятия по получению необходимой суммы прибыли. Большое значение имеет уровень квалификации торговых работников, их умение быстро и четко обслужить покупателей, правильно закупить товары и т. д.

7. Формы и системы экономического стимулирования труда работников. Влияние этого фактора можно оценить через показатель расходов на оплату труда, а также через показатель рентабельности расходов на оплату труда. В настоящее время повышается роль морального поощрения работников, получения ими удовлетворения от своего труда.

8. Производительность труда работников предприятия. Рост производительности труда при прочих равных условиях влечет за собой увеличении массы прибыли и повышение рентабельности деятельности предприятия.

9. Фондовооруженность и техническая вооруженность труда работников. Чем выше оснащенность работников современным торговым оборудованием, тем выше их производительность труда.

10. Состояние материально-технической базы торгового предприятия. Предприятие, располагающее более современной и развитой материально-технической базой, имеет предпосылки для постоянного увеличения розничного товарооборота в долгосрочном периоде. Это влечет за собой увеличение массы получаемой прибыли и повышение рентабельности.

11. Моральный и физический износ основных фондов. Этот фактор является очень важным для повышения рентабельности торговли. Использование изношенных основных фондов, морально устаревшее оборудование не позволяет рассчитывать на увеличение прибыли в перспективе.

12. Применяемый порядок ценообразования. От размера прибыли, включаемой в цену товара, зависит сумма получаемой прибыли. Постоянный рост доли прибыли в цене товара может привести к обратному результату.

13. Организация работы по взысканию дебиторской задолженности. Своевременное взыскание дебиторской задолженности способствует ускорению оборачиваемости оборотных средств, а следовательно – увеличению прибыли.

14. Осуществление режима экономии позволяет относительно снижать текущие затраты торговых предприятий и увеличивать сумму получаемой прибыли. Под режимом экономии понимается не абсолютное, а относительное снижение текущих расходов.

15. Деловая репутация предприятия. Представляет собой сформировавшееся у потребителей мнение о потенциальных возможностях предприятия. Высокая деловая репутация позволяет предприятию получать дополнительную прибыль, повышать рентабельность.

К основным внешним факторам, формирующим прибыль предприятия, можно отнести следующие факторы:

1. Емкость рынка. От емкости рынка зависит товарооборот предприятия. Чем больше емкость рынка, тем и больше возможности предприятия по получению прибыли.

2. Развитие конкуренции. Она оказывает отрицательное влияние на сумму и уровень прибыли, так как приводит к усреднению нормы прибыли. Конкурентная борьба требует определенных расходов, снижающих получаемую сумму прибыли.

3. Размер цен, устанавливаемых поставщиками товаров. В условиях конкуренции повышение цен поставщиками не всегда приводит к адекватному повышению продажных цен. Торговые предприятия стремятся меньше работать с посредниками, выбирать среди поставщиков тех, кто предлагает товары одного уровня качества по более низким ценам.

4. Цены на услуги предприятий транспорта, коммунального хозяйства, ремонтных и других предприятий. Повышение цен и тарифов на услуги увеличивает текущие расходы предприятий, уменьшает прибыль и снижает рентабельность торговой деятельности.

5. Регулирование государством деятельности предприятий. Этот фактор относится к числу основных, определяющей размер прибыли и рентабельности.

В процессе анализа результатов работы предприятия применяются различные виды прибыли :

· прибыль (убыток) от реализации товаров;

· прибыль от реализации основных фондов и иного имущества;

· чистая прибыль;

· налогооблагаемая прибыль;

· прибыль от прочей деятельности предприятия.

Различия понятий прибыли определяются их экономическим содержанием и положениями законодательства о налогообложении прибыли предприятия.

Прибыль от реализации товаров определяется как разность между валовым доходом от реализации товаров и издержками обращения.

При определении прибыли от реализации основных фондов и иного имущества учитывается разница между продажной ценой и остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции. При этом понятие «остаточная стоимость» рассматривается применительно к основным фондам, нематериальных активам, а первоначальная стоимость – для прочего имущества.

В состав доходов от внереализационных операций включаются доходы, полученные от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дивиденды по акциям, облигациям и другим ценным бумагам, принадлежащие предприятию, а также другие, доходы (расходы) от операций, не связанных с реализацией товаров, включая суммы, полученные в виде санкций за нарушение хозяйственных договоров.

Валовая прибыль характеризует конечный финансовый результат хозяйственной деятельности предприятия и представляет собой сумму прибыли от реализации товаров, основных фондов и доходов от внереализационных операций, уменьшенных на величину расходов по этим операциям.

Валовая прибыль с наибольшей полнотой и объективностью показывает результат всех видов хозяйственной деятельности предприятия.

Вся полученная предприятием прибыль (валовая) до налогообложения может быть уменьшена (использована) на суммы доходов от долевого участия в деятельности других организаций, дивидендов, полученных по акциям, принадлежащим данной организации, а также доходов по государственным ценным бумагам РФ, доходов от сдачи имущества в аренду и других видов использования имущества, отчислений в резервные и другие аналогичные фонды, суммы прибыли, по которой установлены налоговые льготы, и др.

Оставшаяся после этих корректировок валовая прибыль является объектом налогообложения и именуется налогооблагаемой прибылью.

После уплаты налога остается так называемая чистая прибыль , которая используется организацией самостоятельно на развитие производства, удовлетворение потребительских и социальных нужд, а также для материального поощрения и (в случае нарушения действующего законодательства) уплаты различных штрафов и санкций.

Конечным результатом деятельности коммерческой организации является прибыль. В самом общем виде прибыль - это превышение доходов от продажи товаров и услуг над затратами на производство и реализацию этих товаров. Это один из наиболее важных показателей финансовых результатов производственной деятельности предприятия и предпринимателей.

Прибыль п/п – это часть выручки от реализации продукции, которая остается после вычета из нее налогов, уплачиваемых из выручки, затрат на производство.

В отличие от прибыли доход п/п представляет собой реализованную вновь созданную стоимость – часть выручки, которая остается после вычета из нее материальных затрат на производство продукции. Причем, при расчете дохода в состав материальных затрат включаются, помимо расходов на сырье, материалы, топливо, энергию, покупные полуфабрикаты и комплектующие изделия, также амортизационные отчисления и прочие затраты, кроме заработной платы. Если из дохода предприятия вычесть заработную плату, то получится прибыль предприятия.

Прибыль исчисляется как разность между выручкой от реализации продукта производственной деятельности и с/с реализованной продукции (работ, услуг): , где: П – прибыль от продаж; С – с/с реализованной продукции (работ, услуг); ВР – выручка от продажи продукции (работ, услуг).

Прибыль является основным источником развития п/п, расширения его производственной базы и источником финансирования социальной сферы. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы – о целесообразности инвестиций в предприятие, поставщики – о платежеспособности предприятия. Прибыль используется для расчета доходности активов предприятия, собственных и заемных средств, авансированного капитала и каждой акции.

как показатель, характеризующий экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью;

стимулирующую функцию, являясь основным элементом финансовых ресурсов предприятия. Прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов и отчислений, направляется на финансирование расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников;

прибыль является главным источником возрастания рыночной стоимости предприятия. Рост стоимости капитала обеспечивается путем капитализации части полученной предприятием прибыли. Чем выше сумма и уровень капитализации, тем больше степени возрастает стоимость ее чистых активов, а соответственно и рыночная стоимость фирмы в целом, определяемая при ее продаже, слиянии, поглощении и т.д.;

социальную функцию, так как является основным источником формирования доходной части бюджетов всех уровней. Она поступает в бюджеты в виде налогов и наряду с другими поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, государственных программ.

Механизм формирования прибыли содержится в «Отчете о прибылях и убытках» Различают валовую (балансовую) прибыль; налогооблагаемую (расчетную) прибыль; чистую прибыль, остающуюся после уплаты налогов и отчислений; бухгалтерскую , рассчитываемую как разницу между ценой (доходами от продажи) и бухгалтерскими издержками, и экономическую прибыль, которая учитывает вмененные, альтернативные издержки.

Балансовая прибыль – общая, суммарная прибыль предприятия, полученная за определенный период от всех видов производственной и непроизводственной деятельности предприятия, зафиксированных в его бухгалтерском балансе. Балансовая прибыль предприятия включает:

где П р – прибыль от реализации продукции; П п.р. – прибыль от прочей реализации продукции; П в (У в) – прибыль (убыток) от внереализационной деятельности

Прибыль от реализации продукции является основной составляющей балансовой прибыли, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации продукции (услуг).

Где ВР – выручка от реализации продукции; НДС; А – акцизы; С п – полная с/с продукции; Н в – налоги, уплачиваемые с выручки от реализации продукции.

В состав прибыли от реализации прочей продукции включается прибыль (убытки) от подсобных сельских хозяйств, автохозяйств, прибыль от реализации основных фондов и других видов имущества.

В состав доходов от внереализационных операций включаются доходы, поступившие в собственность предприятия от операций, непосредственно не связанных с производством продукции (работ, услуг), включая безвозмездно полученные денежные средства и иные ценности (в том числе основные фонды, товарноматериальные ценности, нематериальные активы, ценные бумаги), кроме передачи этих ценностей в пределах одного собственника. Кроме этого сюда относятся доходы от долевого участия в деятельности других организаций, доходы от сдачи имущества в аренду, дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию, суммы полученных и уплаченных экономических санкций (штрафы, пени, неустойки и др.).

Налогооблагаемая прибыль – это расчетный показатель, определяемый для целей уплаты налога на прибыль. Согласно существующему законодательству налогооблагаемая прибыль определяется следующим образом: , где: П нд – прибыль, облагаемая налогом на доходы; П лн – прибыль, подлежащая льготному налогообложению; Н нед – налог на недвижимость.

Налогом на доходы облагаются дивиденды, полученные по ценным бумагам, и приравненные к ним доходы.

С целью косвенного воздействия на экономику, экономические и социальные процессы, стимулирования производства государство устанавливает налоговые льготы на прибыль, направляемую на определенные виды деятельности. не облагается налогом на прибыль:

прибыль, фактически использованную на мероприятия по ликвидации последствий катастрофы на Чернобыльской АЭС в соответствии с республиканской программой;

прибыль, фактически использованную на проведение природоохранных и противопожарных мероприятий, научно-исследовательских, опытно-конструкторских и опытно-технологических работ (но не более 50% балансовой прибыли);

прибыль, направленная на финансирование капитальных вложений производственного назначения и жилищного строительства, а также на погашение кредитов банков, полученных и использованных на эти цели;

прибыль, направленная на содержание находящихся на их балансе детских оздоровительных учреждений, учреждений народного образования, домов престарелых и инвалидов, объектов жилищного фонда, здравоохранения, детских дошкольных учреждений, учреждений культуры и спорта, а также затрат на эти цели при долевом участии предприятий в содержании указанных объектов и учреждений - в соответствии с нормативами затрат по аналогичным учреждениям, содержащимся за счет средств бюджета и некоторые другие расходы, определяемые соответствующим законодательством.

Чистая прибыль – это та часть прибыли, которая остается в распоряжении предприятия после уплаты установленных законом налогов, отчислений, обязательных платежей.

Прибыль, оставшаяся в распоряжении предприятия, распределяется:

на страховой запас или резервный фонд, формируемый на случай непредвиденных обстоятельств;

в фонд развития производства, который включает амортизационный фонд и часть чистой прибыли (авансирование мероприятий по расширению, реконструкции и совершенствованию производства, приобретение нового оборудования, внедрение прогрессивной технологии);

в фонд социального развития производства (строительство и ремонт зданий и сооружений, находящихся на балансе предприятия, детских учреждений, поликлиник, объектов культурно-просветительного и медицинского учреждения и т.д.);

фонд потребления (материального поощрения работников предприятия, выплата дивидендов акционерам и т.д.)

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры, интересы акционеров и вместе с тем стимулировать и поощрять результаты труда своих работников.

|

Чистая прибыль | |||||||||||||||||||||||||||

|

Резервный фонд |

Фонд потребления |

Фонд накопления |

|||||||||||||||||||||||||

|

Социальные нужды |

Благотворительные цели |

Проценты по облигациям |

|||||||||||||||||||||||||

|

Дивиденды по привилегированным акциям |

Дивиденды по обыкновенным облигациям | ||||||||||||||||||||||||||

Прибыль бухгалтерская – прибыль, рассчитанная по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды. Прибыль экономическая – разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вмененные) издержки. Обычно экономическая прибыль меньше бухгалтерской на величину некомпенсированных собственных издержек предпринимателя.

Под резервами роста прибыли понимаются неиспользованные возможности роста прибыли предприятия. Классификацию резервов повышения прибыли предприятия:

поэлементные (тактические). К ним относятся такие, которые вызывают однонаправленное изменение динамики прибыли. Например, к ним относятся: увеличение объема производства, повышение цены реализации, снижение затрат на производство:

комплексные. Они включают два и более элементов, изменение которых имеет разнонаправленный характер: одна их часть при реализации улучшает конечный результат, а другая – ухудшает. Например, резерв увеличения разницы между ценой реализации товара и затратами на его производство. Поскольку рост цены товара может опережать рост затрат на его производство.

29. Сущность, виды и показатели рентабельности .

Для оценки эффективности работы предприятия недостаточно использовать только показатель прибыли, который характеризует абсолютный экономический эффект. Например, два предприятия получают одинаковую прибыль, но при этом задействуют неравный капитал, имеют различную стоимость производственных фондов. Уровень отдачи затрат и степень использования ресурсов характеризует относительный показатель эффективности производства, именуемый рентабельностью.

Рентабельность (от нем. rentabel - доходный) в широком смысле означает эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего чистой) или к затраченным средствам, или к выручке от реализации, или к активам предприятия.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. В свою очередь прибыль может возрасти в результате увеличения объема производства и реализации продукции, повышения удельного веса изделий с более высокой рентабельностью, роста цен, повышения качества выпускаемой продукции.

Показатели рентабельности можно подразделить на следующие основные группы:

Основные показатели рентабельности

|

Показателирентабельности |

Формула расчета |

Назначение |

|

Рентабельность отдельных видов продукции |

Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) производства |

|

|

Рентабельность всей товарной продукции |

|

|

|

Рентабельность производства |

|

|

|

Рентабельность реализации (продаж) |

Показывает, какой % при-были получает п/п с каж-дого рубля реализации |

|

|

Рентабельность активов (капитала) |

|

Характеризует отдачу, которая приходится на рубль среднегодовой стоимости соответствующих активов |

|

Рентабельность внеоборотных активов |

|

|

|

Рентабельность текущих активов |

|

|

|

Рентабельность собственного капитала |

|

Характеризует прибыль, которая приходится на рубль собственного капи-тала, равного величине активов за минусом долговых обязательств |

При расчете рент-сти (Р) используется общая методология опред-я эк-ской эфф-сти пр-ва и капитала, к-рая предст соотн-е прибыли к затратам на пр-во и реал-ю продукции.

Виды Р: ■ Р продукции (работ, услуг);■ Р операций с капиталом.

Исходя из понимания видов затрат можно представить след виды Р : ■ Р продукции (работ, услуг);

■ Р капитальных затрат (инвестир-го капитала); ■ Р акцион-го капитала.

По каждому виду Р рассчитываются показатели, в которых детализируются количественные значения исходных данных по различным признакам, а именно :

■ во времени - Р продукции за год, квартал, месяц;

■ по месту - Р предприятия, производства, цеха, торгового подразделения и т.д.;

■ по степени детализации производственной программы - Р единицы продукции или всего объема пр-ва, Р по одному виду деят-сти или по всем видам деят-сти;

■ по степени детализации доходов с капитала - Р аренды, лизинга, вложений в производственные предприятия или в финансовые учреждения; Р франчайзинга; Р объектов интеллек-й собств-сти, переданных по лицензионным соглашениям; Р долгосрочных или краткосроч-х финансовых вложений. Осн направления повышения Р те же, что и для роста прибыли.

Однако увеличение Р связано не только с суммой прибыли, но и с уменьшением текущих и капитальных затрат. Поэтому способы снижения текущих издержек пред-тия и более эффективное использование имущества также оказывают положит-е влияние на динамику всех пок-лей Р.

Р измеряется с помощью системы относительных показателей, характеризующих экономическую эффективность производственной, инвестиционной и коммерческой деятельности, а также выгодность производства отдельных видов продукции и услуг. Если прибыль характеризует эффект (результат) производства, то рР - эк-скую эфф-сть принятых управленческих решений, потому что величина Р-сти отражает соотн-е эффекта (прибыли) и вложенного в пр-во капитала или потребленных ресурсов.

Показатели Р можно классифицировать в 3 группы: 1) пок-ли Р, в основе которых положен ресурсный подход, где эффективность выражает величину прибыли, которую зарабатывает организация на рубль капитала, вложенного в ее активы, для всех заинтересованных сторон. 2) показатели Р, базирующиеся на затратном подходе. Это объем прибыли, полученный с каждого рубля, затраченного на производство и реализацию продукции. Он является одним из самых распространенных в характеристике организации покрывать свои затраты прибылью; 3) показатели Р продаж (оборота) характериз эфф-сть всей произв-ной и сбыт деят-сти и показ, сколько прибыли орг-ция имеет с рубля продаж.;

Всю совокупность факторов можно разделить на внутренние и внешние. Они тесно связано между собой. Среди внутренних факторов можно выделить следующие:

- объем розничного товарооборота . При неизменной доле прибыли в цене товара рост объема продажи товаров позволяет получать большую сумму прибыли;

- товарную структуру розничного товарооборота . Расширение ассортимента способствует росту товарооборота. Повышение в товарообороте удельного веса товаров более высокого качества, являющихся престижными, позволяет повысить долю прибыли в цене товара, так как покупатели чаще приобретают данные товары именно из-за их престижности и в расчете на большие удобства в эксплуатации. Это способствует повышению рентабельности;

- организацию товародвижения . Ускоренное продвижение товаров в торговую сеть способствует увеличению товарооборота и снижению текущих расходов. В результате масса и уровень прибыли возрастают.

- рационализацию торгово -технологического процесса продажи товаров . Для получения прибыли необходимо использовать прогрессивные методы продажи товаров: самообслуживание, продажу товаров по образцам и каталогам. Это способствует росту объема товарооборота, а также снижению его издержкоемкости;

- численность и состав работников . Достаточная численность при определенном уровне технической вооруженности труда позволяет в полной мере реализовать программу предприятия по получению необходимой суммы прибыли. Большое значение имеет уровень квалификации работников;

- формы и системы экономического стимулирования труда работников . Влияние этого фактора можно оценить через показатель расходов на оплату труда, а также через показатель рентабельности расходов на оплату труда. В настоящее время повышается роль морального поощрения работников, получения ими удовлетворения от своего труда;

- производительность труда работников предприятия . Рост производительности труда при прочих равных условиях влечет за собой увеличение массы прибыли и повышение рентабельности деятельности предприятия;

- фондовооруженность и техническую вооруженность труда работников . Чем выше оснащенность работников современным оборудованием, тем выше их производительность труда;

- состояние материально -технической базы предприятия. Предприятие, располагающее более современной и развитой материально-технической базой, имеет предпосылки для постоянного увеличения розничного товарооборота в долгосрочном периоде. Это влечет за собой увеличение массы получаемой прибыли и повышение рентабельности;

- состояние и развитие торговой сети, ее территориальное размещение . Размещение и структура торговой сети оказывает непосредственное влияние на сумму прибыли и рентабельность. Серьезное влияние на показатели прибыли может оказать развитие не только стационарной магазинной сети, но и мелкорозничной, посылочной и передвижной сети;

- моральный и физический износ основных фондов . Этот фактор очень важен для повышения рентабельности деятельности предприятия. Использование изношенных основных фондов, морально устаревшего оборудования не позволяет рассчитывать на увеличение прибыли в перспективе;

- фондоотдачу . С повышением фондоотдачи увеличивается розничный товарооборот в расчете на 1 руб. средств, вложенных в основные фонды;

- сумму оборотных средств . Чем большей суммой оборотных средств располагает предприятие, тем большую массу прибыли оно получает в результате их одного оборота;

- применяемый порядок ценообразования . От размера издержек, включаемых в цену товара, зависит сумма получаемой прибыли. Постоянный рост доли издержек в цене товара может привести к обратному результату. Такое же влияние оказывает и размер прибыли, включаемой в цену товара – постоянный рост доли прибыли в цене товара может привести к уменьшению общей массы прибыли;

- организацию работы по взысканию дебиторской задолженности . Своевременное взыскание дебиторской задолженности способствует ускорению оборачиваемости оборотных средств, следовательно - увеличению прибыли;

- организацию исковой работы с клиентами, а также работы с тарой . Данный фактор непосредственно влияет на размер прибыли от внереализационных операций;

- осуществление режима экономии . Позволяет относительно снижать текущие затраты предприятия и увеличивать сумму получаемой прибыли. Под режимом экономии понимается не абсолютное, а относительное снижение текущих расходов;

- деловую репутацию предприятия . Представляет собой сформировавшееся у потребителей мнение о потенциальных возможностях предприятия. Высокая деловая репутация позволяет предприятию получать дополнительную прибыль, повышать рентабельность.

К основным внешним факторам , влияющим на формирование прибыли предприятия, можно отнести следующие:

- емкость рынка. От нее зависит розничный товарооборот предприятия. Чем больше емкость рынка, тем шире возможности предприятия по получению прибыли;

- состояние конкуренции. Чем она сильнее, тем значительнее ее отрицательное влияние на сумму и уровень прибыли, поскольку приводит к усреднению нормы прибыли. Конкурентная борьба требует определенных дополнительных расходов, снижающих получаемую сумму прибыли;

- величину цен, устанавливаемых поставщиками товаров. В условиях конкуренции повышение цен поставщиками не всегда приводит к адекватному повышению продажных цен. Предприятия часто стремятся меньше работать с посредниками, выбирать среди поставщиков тех, кто предлагает товары одного уровня качества, но по более низким ценам;

- цены на услуги предприятий транспорта, коммунального хозяйства, ремонтных других организаций. Повышение цен и тарифов на услуги увеличивает текущие расходы предприятий, уменьшает прибыль и снижает рентабельность производственной и торговой деятельности;

- развитие профсоюзного движения. Предприятия стремятся ограничить расходы на заработную плату. интересы работников выражают профсоюзы, которые ведут борьбу за повышение размеров оплаты труда, что создает предпосылки для снижения прибыли предприятия;

- развитие деятельности общественных организаций потребителей товаров и услуг;

- регулирование государством деятельности предприятий . Этот фактор относится к числу основных, определяющих размер прибыли и рентабельности.

Распределение прибыли – это порядок ее направления в различные фонды предприятия, определяемый законодательством. Распределение прибыли основывается на соблюдении трех принципов :

Обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

Накопление собственного капитала;

Выполнение обязательств перед государственным бюджетом.

В рыночной экономике значительная часть прибыли изымается в форме налогов. В настоящее время в России налог на прибыль (имеется в виду валовая налогооблагаемая прибыль) составляет 24%, которые государство направляет на пополнение доходов бюджета.

Изъятие в бюджет предусмотренных законодательством экономических санкций производится за счет оставляемой в распоряжении предприятия прибыли после начисления налога.

Одно из направлений распределения прибыли – погашение государственного целевого кредита , полученного из целевого внебюджетного фонда для пополнения оборотных средств, в пределах сроков возврата. Погашение просроченного целевого кредита и уплата процентов по нему осуществляется за счет прибыли, остающейся в распоряжении предприятия.

Схема распределения и использования прибыли торгового предприятия приведена на рисунке 1.

Рисунок 1- Схема распределения и использования прибыли

Распределение прибыли предопределяет процесс ее использования. Цель анализа распределения прибыли – установить, насколько рационально распределяется и используется прибыль с позиции самовозрастания капитала и самофинансирования торгового предприятия. При этом обязательно исследуются направления использования прибыли, остающейся в распоряжении предприятия.

В общем виде прибыль, остающаяся в распоряжении предприятия, распределяется на фонды накопления и фонды потребления. Эти фонды различаются по принадлежности к собственникам и своему целевому назначению.

Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении предприятия, которая направлена на строительство и приобретение основных фондов, то есть на создание нового имущества предприятия.

Средства фондов потребления предназначены для финансирования расходов на социальные нужды и материальное стимулирование коллектива предприятия. За счет средств фондов работникам выплачиваются премии, не связанные с производственными результатами, различного вида поощрения, социальные и компенсационные выплаты, материальная помощь, лечение и отдых, приобретение медикаментов.

Все фонды потребления, даже такие накопления, как вложения в социальную сферу, к собственному капиталу не относятся.

По экономическому содержанию фонды – это чистая прибыль отчетного года либо прошлых лет, распределенная по фондам для ее целевого использования – на приобретение новой техники и оборудования, мероприятия социальной направленности; материальное поощрение и прочие нужды.

Совет учредителей вправе направлять средства фондов на покрытие убытков, перераспределять средства фондов между ними, направлять часть средств на увеличение уставного капитала и финансирование других мероприятий.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия.

Рентабельность продукции применяют в трех вариантах: рентабельность реализованной продукции, товарной продукции и отдельного изделия:

- рентабельность реализованной продукции – это отношение прибыли от реализации продукции к ее полной себестоимости;

- рентабельность товарной продукции характеризуется показателем затрат на денежную единицу (1 руб.) товарной продукции или его обратной величиной;

- рентабельность изделия – это отношение прибыли на единицу изделия к себестоимости этого изделия. Прибыль по изделию равна разности между его оптовой ценой и себестоимостью.

Рентабельность=(Т-С) / С×100, где:

Т – товарная продукция в оптовых ценах предприятия;

С – полная себестоимость товарной продукции.

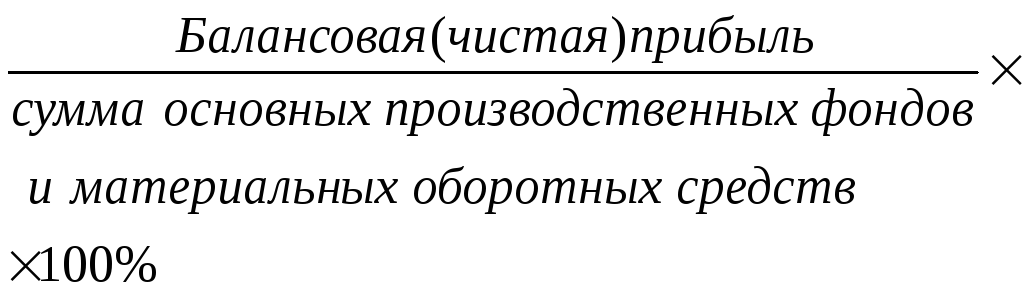

Рентабельность предприятия (общая рентабельность) определяют как отношение балансовой прибыли к средней стоимости основных производственных фондов и нормируемых оборотных средств.

Иными словами, уровень общей рентабельности отражает доходность предприятия. Это ключевой индикатор при анализе рентабельности предприятия, отражающий прирост всего вложенного капитала (активов). Он равняется (в%) прибыли до начисления процентов, деленной на активы и умноженной на 100.

Но если требуется точнее определить развитие предприятия исходя из уровня его общей рентабельности, необходимо вычислить дополнительно еще два показателя: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

Ро =П / В . 100,

Где Ро - рентабельность оборота

П - прибыль до начисления процентов

В - валовая выручка

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Ч = В / А . 100,

Где Ч - число оборотов капитала

В - валовая выручка

А - активы

Чем выше валовая выручка предприятия, тем больше число оборотов ее капитала. В итоге следует, что:

У = Р . Ч,

Где У- уровень общей рентабельности

Р - рентабельность оборота

Ч - число оборотов капитала

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности выступает отношение общей суммы прибыли к производственным фондам.

Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы подразделяются на внутренние и внешние – их уже перечисляли выше. В этой связи к задачам экономического анализа относятся:

§ выявление влияния внешних факторов;

§ определение величины прибыли, полученной в результате действия основных внутренних факторов, отражающих трудовой вклад работников предприятия и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, реализации продукции, доходе и рентабельности.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности использования оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию следующих факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции.

Существуют две основные методики анализа общей рентабельности:

По факторам эффективности;

В зависимости от размера прибыли и величины производственных факторов.

Конечным финансовым результатом производственно-финансовой деятельности предприятия может быть как балансовая (общая) прибыль, так и убыток (такое предприятие перейдет в категорию убыточных). Общая прибыль (убыток) состоит из прибыли (убытка) от реализации продукции, работ и услуг и внереализационных прибылей и убытков.

Следовательно, в круг задач анализа рентабельности входят:

Оценка динамики показателя рентабельности с начала года;

Определение степени выполнения плана;

Выявление и оценка факторов, влияющих на эти показатели, и их отклонение от плана;

Выявление и изучение причин потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно-хозяйственной деятельности предприятия;

Поиск резервов возможного увеличения прибыли или доходов предприятия.

Финансы организаций – это совокупность денежных отношений, связанных с образованием первичных доходов и накоплений, их распределением и использованием. Поскольку преобладающая часть финансовых ресурсов сконцентрирована у предприятий, то и стабильность финансовой системы в целом зависит от устойчивого положения их финансов.

В основе жизнедеятельности предприятия лежат финансовые отношения, результатом которых выступают финансовые ресурсы, аккумулируемые в различных фондах предприятия. Любое предприятие может функционировать только при наличии финансовых ресурсов.

Для того чтобы предприятие могло осуществлять свою деятельность, ему необходимы финансовые ресурсы. Финансовые ресурсы предприятия представляют собой совокупность всех видов денежных средств, финансовых активов, которыми хозяйствующий субъект располагает и может распоряжаться. Они выступают результатом взаимодействия поступления, расходов и распределения денежных средств, их накопления и использования. К финансовым ресурсам предприятия относятся только те денежные средства, которые остаются в его распоряжении после выполнения всех обязательств по платежам и взносам, отчислениям и финансированию текущих расходов.

Финансовые ресурсы образуются как результат:

Производства и реализации товаров, работ и услуг;

Распределения и перераспределения выручки от реализации.

В состав финансовых ресурсов (финансового капитала) предприятия входят собственный капитал и заемные средства:

- собственный капитал состоит из: взносов учредителей (уставный или складочный капитал); накопленных предприятием собственных средств (в том числе резервного денежного фонда и фондов целевого назначения) и прочих взносов (например, пожертвований). Накапливаемый собственный капитал имеет три источника:

Прибыль от производственной и финансовой деятельности (она накапливается в виде резервного капитала, нераспределенной прибыли прошлого и отчетного годов и фондов накопления);

Увеличение стоимости основного капитала предприятия при его переоценке в результате инфляции (добавочный капитал) .

- заемные средства, основными источниками которых для российских предприятий выступают краткосрочные кредиты банков и иных коммерческих организаций и коммерческие кредиты, оформленные в виде простых векселей.

Заем является договором, по которому одна сторона (заимодавец) предоставляет в собственность другой стороне (заемщику) деньги или другие определенные родовыми признаками вещи, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество полученных им вещей того же рода и качества. При этом договор считается заключенным с момента передачи денег или других вещей.

Кредит в экономической теории означает систему экономических (денежных) отношений по поводу предоставления временно свободных денежных средств в пользование для нужд производства на условиях срочности, возвратности и платности.

Кредит выполняет следующие функции:

Предоставляет собой эластичный механизм перелива капитала из одних отраслей в другие;

Превращает бездействующий денежный капитал в действующий, существенно ускоряет его кругооборот, следовательно, содействует росту массы прибыли, обновлению основного капитал, экономии общественных издержек производства;

Способствует ускорению концентрации и централизации капитала.

СПИСОК ИСТОЧНИКОВ

1. Государственный образовательный стандарт высшего профессионального образования. Специальность 351100 «Товароведение и экспертиза товаров (по областям применения)». – М., 2000.

2. Преддипломная практика. Программа и методические указания для студентов 5 курса дневного отделения специальности 351100 «Товароведение и экспертиза товаров (в сфере производства и обращения сельскохозяйственного сырья и продовольственных товаров)» /Сост. Донскова Л.А., Гаянова М.Ш. Екатеринбург: УрГЭУ.- 2004.-20 с.

3. Карташова В.Н. Приходько А.В. Экономика организации (предприятия). – М.: Приор-издат, 2004.-160 с.

последний выпуск Политолог михеев")

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи