Выручка от реализации продукции прибыль предприятия. Принципы формирования ценовой политики. высокий динамизм ценовой политики обеспечивается быстротой реагирования на изменения условий внутренней и внешней среды

Выручка от реализации продукции представляет собой

- сумму денежных средств от реализации продукции, работ и услуг по отпускным ценам, поступивших на расчётный счёт и в кассу предприятия

Выручка от реализации признается в бухгалтерском учете при наличии следующих условий:

предприятие имеет право на получение такой выручки, вытекающее из конкретного договора;

сумма выручки от реализации может быть достоверно подсчитана;

существует уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод предприятия;

право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от предприятия-поставщика к покупателю или работа принята заказчиком;

расходы, которые произведены в связи с коммерческой операцией, могут быть определены.

Выручка от реализации продукции (товаров) классифицируется на два типа:

выручка (брутто) от реализации продукции (товаров, работ, услуг), включая косвенные налоги;

выручка (нетто) от реализации продукции (товаров, работ, услуг) без косвенных налогов (НДС, акцизов, таможенных пошлин).

ЧВР = ВВР – Косвенные налоги,

где ЧВР – чистая выручка от реализации;

ВВР – валовая выручка от реализации.

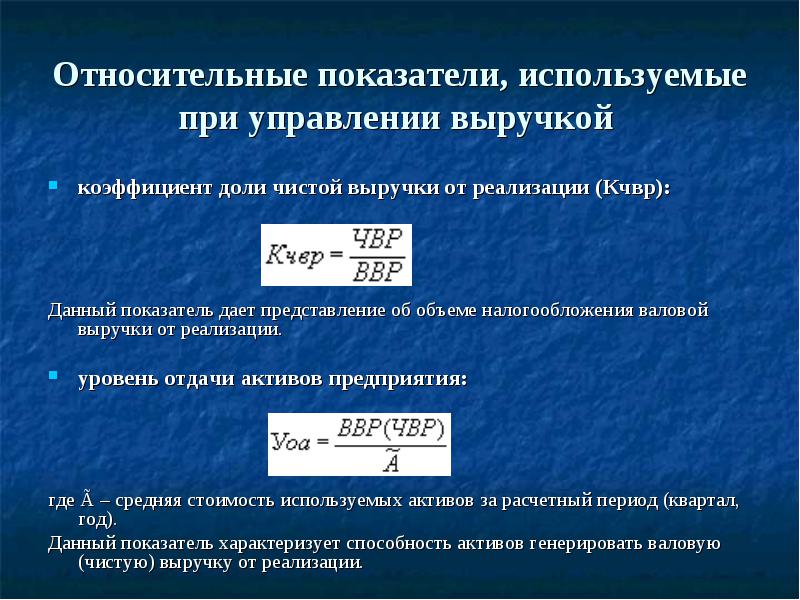

Относительные показатели, используемые при управлении выручкой

коэффициент доли чистой выручки от реализации (Кчвр):

Данный показатель дает представление об объеме налогообложения валовой выручки от реализации.

уровень отдачи активов предприятия:

где Ã – средняя стоимость используемых активов за расчетный период (квартал, год).

Данный показатель характеризует способность активов генерировать валовую (чистую) выручку от реализации.

Объем выручки от реализации продукции зависит от ряда факторов:

уровня реализационных цен;

объема реализации произведенной продукции;

уровня налогообложения ВВР.

Планирование (прогнозирование) выручки от реализации продукции.

- Планирование выручки от реализации необходимо для определения прибыли, составления оперативных финансовых планов (платежного баланса, консолидированного и функциональных бюджетов).

Планирование выручки от реализации подчинено главной цели – управлению прибылью и обеспечивается системой мероприятий по расчету отдельных видов доходов. Главными исходными предпосылками планирования являются:

разработанная производственная программа, которая определяет объем производимой продукции (на квартал, полугодие, год);

целевая сумма операционной прибыли;

разработанная ценовая политика.

Этапы планирования выручки:

анализ выручки в отчетном (предплановом) периоде;

оценка и прогнозирование конъюнктуры товарного рынка;

расчет плановой величины выручки; разработка мероприятий по обеспечению выполнения плана по выручке от реализации продукции.

Общая модель расчета плановой выручки от реализации продукции

ВР = О1 + Т – О2,

где О1 – остатки готовых изделий на складе и в отгрузке на начало планируемого периода (квартала, года);

Т – выпуск продукции по плану предприятия в свободных оптовых ценах (с НДС и акцизами);

О2 – прогнозируемые остатки нереализованной продукции на складе и в отгрузке на конец расчетного периода.

Планирование чистой выручки от реализации

Система мер по обеспечению выполнения плана по выручке от реализации продукции:

проведение эффективной ценовой политики, обеспечивающей формирование в достаточном объеме выручки от реализации;

использование благоприятной конъюнктуры товарного рынка;

предоставление коммерческого кредита и ценовых скидок покупателям для стимулирования реализации товаров;

повышение уровня сервисного (послепродажного) обслуживания покупателей;

развитие рекламной и информационной деятельности на товарном рынке;

доведение разработанных планов (бюджетов) до центров ответственности за доходы и прибыль, а также контроль за их осуществлением.

Выручка от реализации продукции направляется предприятием:

на возмещение материальных затрат по выпуску продукции, включая амортизационные и другие денежные расходы (например, плата за природные ресурсы);

на образование валового дохода (вновь созданной стоимости).

Ценовая политика является одним из ключевых методов управления выручкой от реализации , который обеспечивает наиболее важные приоритеты производственного и научно-технического развития предприятия. Она непосредственно влияет на объем эксплуатационной деятельности, формирование его маркетинговой стратегии и финансовое состояние.

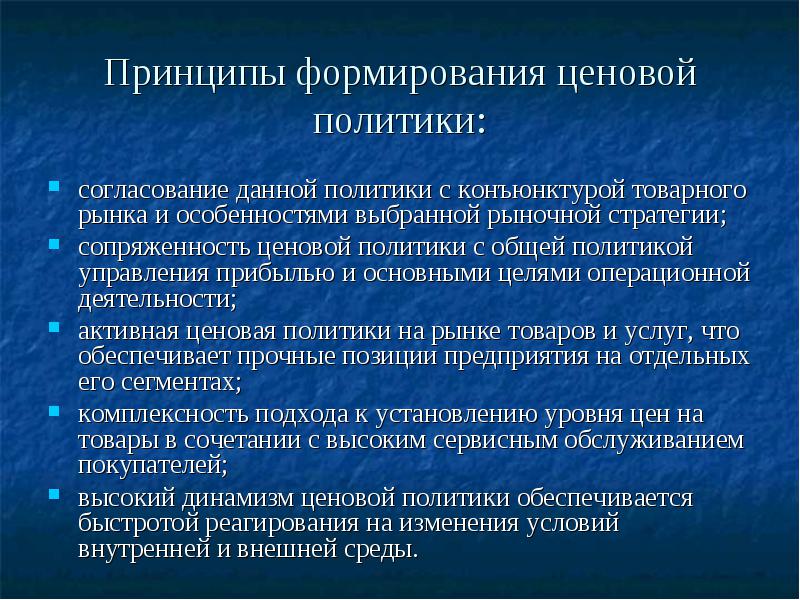

Принципы формирования ценовой политики:

согласование данной политики с конъюнктурой товарного рынка и особенностями выбранной рыночной стратегии;

сопряженность ценовой политики с общей политикой управления прибылью и основными целями операционной деятельности;

активная ценовая политики на рынке товаров и услуг, что обеспечивает прочные позиции предприятия на отдельных его сегментах;

комплексность подхода к установлению уровня цен на товары в сочетании с высоким сервисным обслуживанием покупателей;

высокий динамизм ценовой политики обеспечивается быстротой реагирования на изменения условий внутренней и внешней среды.

1060 руб.;

- коммерческие расходы 10600 руб.

После уточнения всех нужных данных полученные числа надо сложить. С помощью этого вы выясните весь объем потраченных средств на производство продукции :6200 + 8610 + 2238,60 + 2459 + 1060 + 10600 = 31167,60 руб.Уточним, что прибыль от продаж составляет 82 700 руб.

С полученной прибыли от реализации продукции по закону необходимо платить налог на добавленную стоимость (НДС). Ставка НДС на промышленное производство составляет 18%. Рассчитайте сумму налога:82700 * 18% = 14886 руб.

Остается рассчитать чистую прибыль предприятия за отчетный период. Для этого воспользуйтесь формулой:Выручка (с НДС) - затраты = 97586 - 31167,60 = 66 418,40 руб.Это и будет чистая прибыль от реализации продукции .

Самым важным среди всех финансовых показателей любой компании является прибыль . К конечному финансовому результату деятельности организации можно отнести балансовую прибыль . Как же ее рассчитать?

Инструкция

Для того чтобы вычислить балансовую прибыль , необходимо знать значения еще трех показателей. В их число входит сальдо доходов от внереализационных операций, прибыль от реализации продукции предприятия. Так же сюда можно отнести прибыль от прочей реализации. Балансовую прибыль рассчитайте как алгебраическую их сумму.

Прибыль от реализации рассчитать довольно просто. Для этого из общей выручки от реализации каких-либо товаров и услуг необходимо вычесть сумму следующих значений. Первое из них - это себестоимость продукции. В нее включаются только затраты на производство , сюда не входят управленческие и коммерческие расходы. Второе слагаемое – это налог на добавленную стоимость. Третье значение – акцизы.

Сальдо внереализационных доходов и расходов специалисты рассчитывают в зависимости от многих важных величин. Вам понадобятся значения доходов по ценным бумагам, которые принадлежат предприятию. Так же потребуются доходы компании, получаемые от сдачи имущества в аренду. Узнайте и размеры доходов организации от того, что она принимает долевое участие в каких-либо совместных проектах. А кроме всего вышеперечисленного, вам потребуется знать размеры многочисленных санкций, неустоек, штрафов в случаях поставки продукции не надлежащего качества, за нарушения условий перевозок и сроков поставки, за невыполнение договорных обязательств.

Теперь вам остается рассчитать последнее слагаемое. Сделать это несложно. В состав прибыли от прочей реализации включите прибыль или же убыток от реализации различных работ, услуг, продукции, подсобных и обслуживающих производств. В это включается даже и реализация товарно-материальных покупных ценностей. Кроме всего перечисленного ранее, к прочей реализации организации так же можно отнести услуги и работы, немного иного не промышленного характера. Эти виды работ обычно не включаются в объем продукции, относящейся к основной деятельности предприятия. В этом случае речь идет об оказании услуг по транспортным хозяйствам , капитальному строительству и капитальному ремонту, реализация покупной теплоэнергии.

Показатель чистой прибыли для любого предприятия является наиболее важным. Чистая прибыль – это итог деятельности компании за определенный период. Она показывает сумму денежных средств, которые получило предприятие, оплатив все налоговые сборы, зарплату своим сотрудникам и другие платежи, которые носят обязательный характер.

Формула расчета чистой прибыли выглядит следующим образом:

Чистая прибыль = финансовая прибыль + валовая прибыль + другая операционная прибыль – налоги.

После того, как вы просчитаете необходимые показатели, вы сможете определить и размер чистой прибыли. Если вы получили значение со знаком «-», то, соответственно, предприятие за исследуемый период понесло убытки.

Полученная чистая прибыль обычно используется предприятием по усмотрению руководства. Как правило, чистая прибыль идет на оплату текущих расходов. Иногда чистую прибыль накапливают или используют в благотворительных целях.

Видео по теме

Инструкция

Определите размер валового дохода – общей выручки от реализации товаров или услуг. Найдите сумму чистого дохода – общей выручки от реализации товаров или услуг за вычетом стоимости возвращенных товаров (услуг) и предоставленных скидок покупателям. Рассчитайте совокупные затраты на изготовление товаров и предоставление услуг, включаемых в себестоимость продукции. Найдите показатель валовой прибыли предприятия, который представляет собой разницу между чистым доходом от продаж и себестоимостью реализованных товаров или предоставленных услуг. Формула валовой прибыли выглядит как разность между чистым доходом и себестоимостью продукции.

Определите показатель чистой прибыли. Для этого из суммы валовой прибыли следует вычесть налоги, штрафы, пени, проценты по кредитам, а также операционные расходы. К последним относят затраты на поиск партнеров, заключение сделок, расходы на повышение квалификации работников, затраты, обусловленные форс-мажорными ситуациями. Показатель чистой прибыли как раз и отображает конечный результат деятельности фирмы, показывает, насколько выгодно осуществление данного рода деятельности. Чистая прибыль используется предпринимателями для увеличения оборотных средств, формирования различных фондов и резервов, а также для реинвестиций в производство . Объем чистой прибыли напрямую зависит от размера валовой прибыли, а также от величины налоговых платежей. Если компания представляет собой акционерное общество, дивиденды акционерам компании рассчитываются, как раз исходя из величины чистой прибыли.

Среди основных функций прибыли можно выделить стимулирующую. Она главный источник денежных вливаний, и фирме выгодна ее максимизация. Это положительно отразится и на на росте заработной платы сотрудников предприятия, и на темпах обновления основных средств, внедрения новейших технологий. В результате происходит рост производства. Уровень прибыли важен не только непосредственно для компании, но и для отрасти, государства. Благодаря прибыли фирм формируются бюджеты разных уровней. Из нее уплачиваются налоги, поступающие в государственный бюджет. При рыночных отношениях прибыль обладает оценочной функцией. Ее уровень влияет на стоимость компании и ее конкурентоспособность в масштабах отрасли. Выделяют и контрольную функцию прибыли. Отсутствие прибыли означает убыточность компании. Как видите, очень важно ориентироваться на размер прибыли, а значит, ее формулу просто необходимо знать для анализа хозяйственной деятельности.

Кроме общего показателя прибыли есть несколько ее видов. Например, по источникам формирования существует прибыль от реализации (из выручки нужно вычесть себестоимость продукции), от операций с ценными бумагами (положительная разница между доходами и расходами от операций по реализации ценных бумаг), внереализационная (сумма прибыли по итогам продажи товаров, продажи имущества и по итогам внереализационных операций), от инвестиционной и финансовой деятельности. Чтобы найти прибыль от инвестиционной деятельности, нужно из суммы чистого денежного потока за инвестиционный проект вычесть затраты на реализацию инвестиционного проекта . Прибыль от финансовой деятельности - сумма прибыли от продажи, процентов к получению и дохода от участия в других компаниях за минусом процентов к уплате и операционных расходов.

По методу расчета, который практикуется на том или ином предприятии, можно выделить маржинальную, чистую и валовую прибыль. Чтобы найти маржинальную прибыль, нужно из дохода вычесть переменные затраты. В зависимости от способа уплаты налогов есть налогооблагаемая и не подлежащая налогообложению прибыль. Налогооблагаемая прибыль - это доход за минусом поступлений, с которых не отчисляют платежи в бюджет. Для ее расчета нужно из балансового дохода вычесть налог с недвижимости , прибыль по дополнительным налоговым обязательствам и доход, ориентированный на операции по льготам. В экономическом анализе используют такие показатели, как прибыль прошлого, отчетного, планового периода, номинальная и реальная прибыль. Номинальной называют прибыль, которая стоит в финансовой отчетности и соответствует балансовой прибыли. Реальная же прибыль представляет собой номинальную прибыль, скорректированную на показатель инфляции, соотнесенную с индексом потребительских цен. Также финансисты используют понятия капитализированной (направленной на увеличение собственного капитала) и нераспределенной прибыли, которая является конечным финансовым результатом за минусом налогов и других обязательств.

Не только внешние факторы способны влиять на уровень прибыли. Предприятие должно применить меры для ее роста. Например, можно провести оптимизацию товарных запасов и остатков на складе, анализ ассортимента выпускаемых продуктов, выявить продукцию, на которую нет спроса, и вывести ее из оборота . Более эффективная система менеджмента тоже способствует росту прибыли. Другие меры - автоматизация производства для снижения расходов по оплате труда и применение безотходного производства.

Каждый продавец имеет удачные и не очень дни. Иногда вы можете заключить ни одной сделки из-за того, что продаете слишком дорого или слишком дешево. Крайне важно вести статистику реализации вашей продукции. Это очень поможет в процветании вашей компании

Вам понадобится

- - Расчет среднего объема продаж;

- - учет количества клиентов;

- - анализ деятельности конкурентов.

Инструкция

Посчитайте прошлогоднее количество вырученных денег и поделите его на число проведенных продаж (все выписанные счета, заказы, контакты). Если вы не знаете данные цифры, так как только приступили к продажам, поинтересуйтесь об этом у тех, кто обладает опытом в данной области и работает в ней несколько лет. При отсутствии и таких данных приступайте к самостоятельным подсчетам. Анализ нужно проводить по мере накопления средств.

Посмотрите по полученный средний объем продаж. Если данный показатель будет выше необходимой отметки, то клиентов вам понадобится меньше, а если ниже среднего, то ищите клиентов больше. Соответственно, ориентируясь по данным цифрам, рассчитайте необходимый объем реализации, который должен быть соответствующего размера.

Проведите анализ ваших клиентов после выяснения среднего объема продаж. Потенциальными для вашего развития станут те клиенты, которые обходятся вам пока не так много. Рассчитайте время, которое вы тратите на их обслуживание. При желании вы можете перевести клиентов на другие условия сделок, а также в любое время заменить какого-либо клиента и приступить к поиску более перспективного. Все это позволяет регулировать количество реализуемых продуктов или услуг.

1. Выручка от реализации: понятие, роль.

2. Факторы, оказывающие влияние на величину выручки от реализации

3. Планирование выручки от реализации продукции

Вы́ручка (оборот, объём продаж) - количество денежных средств или иных благ, получаемых компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль - это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов. Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке не относится. Дляблаготворительных организаций выручка включает общую стоимость полученных денежных подарков.

Выручка от реализации продукции (работ, услуг) включает в себя денежные средства либо иное имущество в денежном выражении, полученное или подлежащее получению в результате реализации товаров, готовой продукции, работ, услуг по ценам, тарифам в соответствии с договорами.

С целью учета доходы организации в зависимости от их характера, условия получения и направлений деятельности подразделяются на: доходы от обычных видов деятельности; операционные доходы; внереализационные доходы.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Операционными доходами являются: поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; поступления от участия в уставном капитале других организаций; прибыль, полученная организацией от совместной деятельности; поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными дохо дами являются: штрафы, пени, неустойки за нарушение договорных обязательств; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы.

Чрезвычайными доходами

считаются поступления, возникающие как

последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания не пригодных к восстановлению и дальнейшему использованию активов, и т.п.

Выручка от реализации продукции (работ, услуг) является важнейшей финансовой категорией. Она представляет собой сумму денежных средств, поступивших на счет предприятия за реализованную продукцию и оказанные услуги. Косвенные налоги не входят в состав выручки от реализации продукции и учитываются отдельно.

Выручка от реализации продукции означает завершение производственного цикла предприятий, определенную стадию кругооборота денежных средств, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка оборотных средств. Она характеризует воспроизводственный процесс предприятия в количественном и качественном отношении. С количественной стороны дается представление об объемах производства в натуральном и денежном выражении. Качественная сторона проявляется в потребительских свойствах продукции и услуг, так как они находят своих потребителей .

Существуют разные точки зрения о понятии реализованной продукции. Экономическая теория исходит из того, что в основу определения сущности реализации продукции (работ, услуг) должны быть положены, во-первых, смена форм стоимости, во-вторых - смена субъектов собственности. После оплаты покупателем товара товарная форма сменяется денежной. До оплаты товара субъектом собственности является его производитель, а после оплаты - покупатель. Совокупность этих двух процессов (смены форм стоимости и субъектов собственности) является экономической сущностью понятия реализованной продукции.

Размер выручки от реализации продукции зависит от количества, ассортимента, качества реализуемой продукции, цены и расчетно-платежной дисциплины. Количество реализованной продукции зависит от объема производства (товарной продукции) и переходящих остатков нереализованной продукции на начало и конец периода реализации (месяца, квартала, года).

Выручка от реализации продукции за какой-либо период определяется по формуле:

ВРпл = Ог.п.н. + ГП - Ог.п.к., где

Ог.п.н.,Ог.п.к.- остатки готовой продукции на начало и конец периода;

ГП- выпуск готовой продукции, предназначенной к реализации.

Доходы предприятий формируются из выручки от реализации продукции, товаров, из отходов, сверхнормативных и излишних материалов, а также от выполнения работ и оказания услуг, включая капитальный ремонт собственного оборудования.

Выручка от реализации является основным доходом предприятия, главным источником его денежных поступлений, отражает результаты производственно-хозяйственной деятельности предприятия за определенный период времени (год, квартал, месяц)

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд