Образец пояснительной записки по 2 ндфл. Что будет в случае непредставления пояснений? Причины, по которым ифнс запрашивает пояснения

С 01.01.2018 вступят в силу поправки в НК, согласно которым вести раздельный учет НДС по товарам (работам, услугам), используемым как в облагаемых НДС, так и в не облагаемых/освобожденных от обложения налогом операциях, нужно будет, даже если соблюдается правило пяти процентов.

Письменное пояснение в налоговую по НДФЛ (образец)

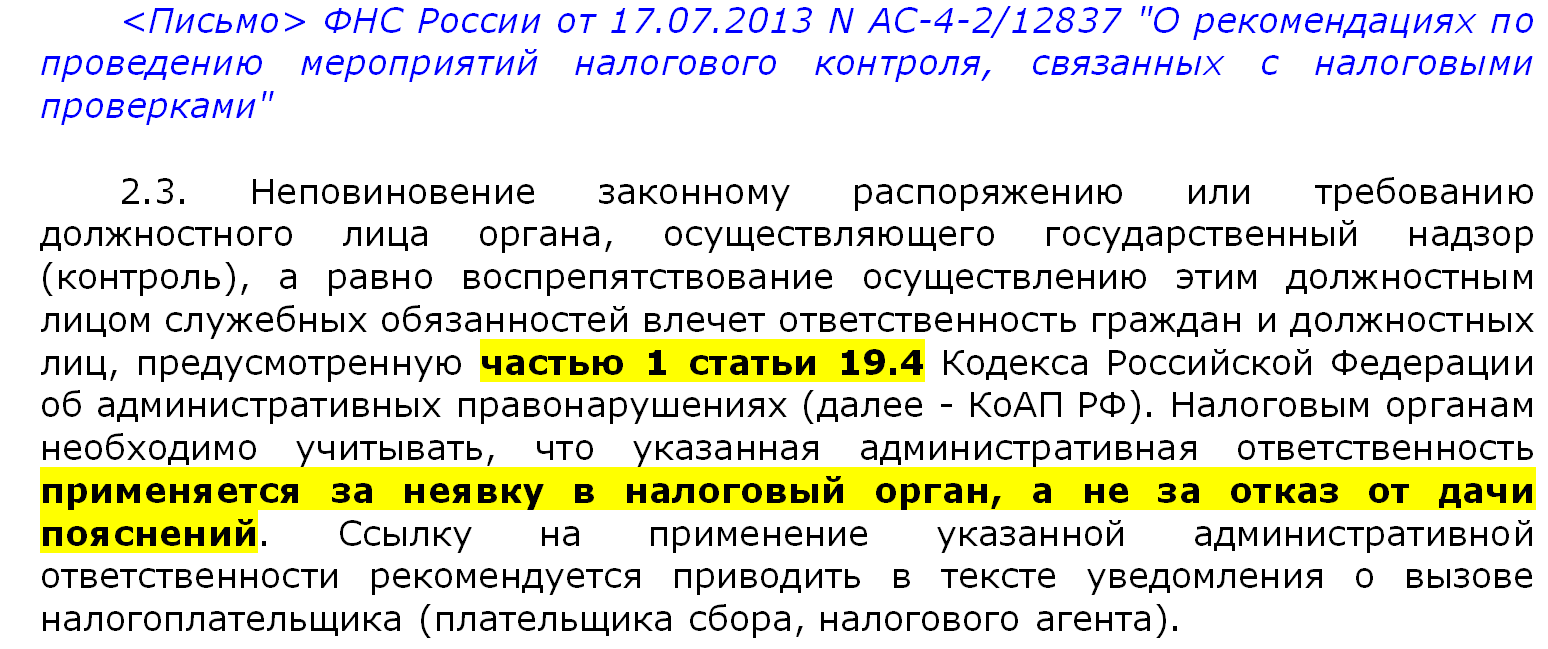

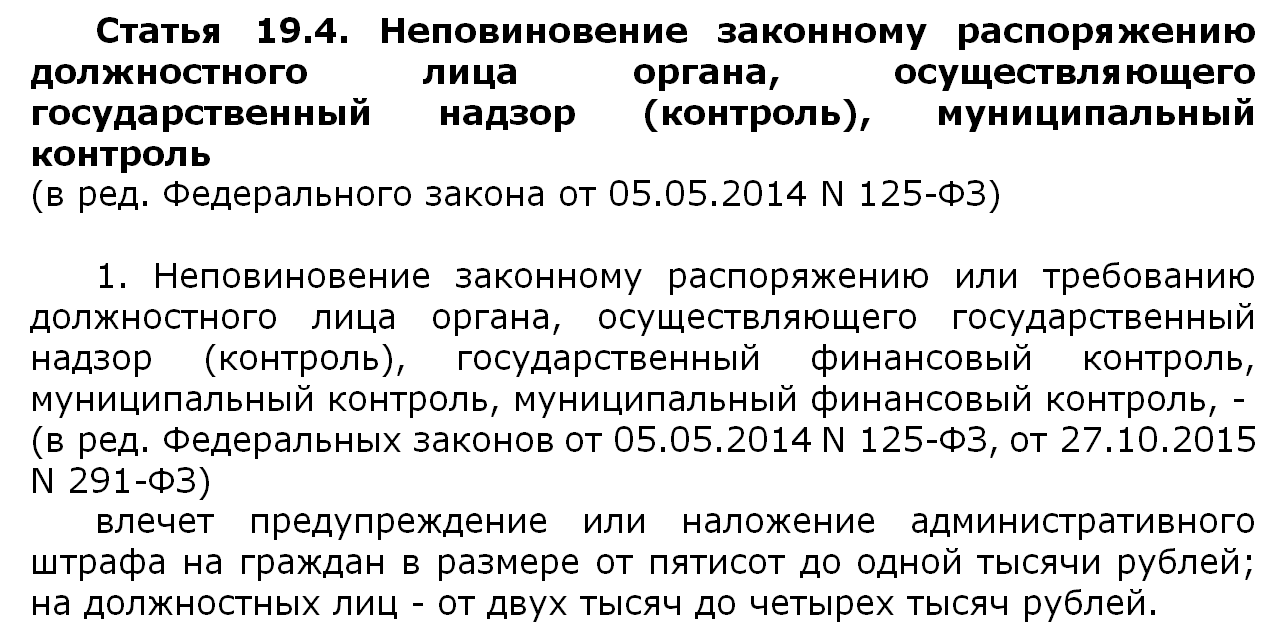

Налоговики не могут проводить камеральные проверки в отношении представленных налоговым агентом Справок 2-НДФЛ, т.к. эти справки не являются налоговой декларацией или расчетом (ст. 80 , п. 1 ст. 88 НК РФ). Однако это не означает, что инспекторы вообще не изучают полученные Справки. Более того, если они выявят в них какие-либо неточности, то попросят налогового агента представить письменные пояснения по НДФЛ (ст. 31 НК РФ). И лучше такие просьбы не игнорировать. Иначе должностных лиц организации или ИП могут оштрафовать на сумму от 2000 руб. до 4000 руб. (ч. 1 ст. 19.4 КоАП РФ ).

Причины, по которым ИФНС запрашивает пояснения

На самом деле поводов для запроса у налогового агента пояснений по НДФЛ немало. Например, агента могут попросить объяснить, почему отличаются суммы исчисленного, удержанного и уплаченного НДФЛ с доходов конкретного работника или почему неправильно применены вычеты. Или, к примеру, инспекторы могут поинтересоваться причинами снижения суммы НДФЛ, уплаченной в текущем году, по сравнению с перечисленной в прошлом году, если такое снижение превышает 10% (Письмо ФНС России от 17.07.2013 № АС-4-2/12722 ).

Как написать пояснение в налоговую по НДФЛ

В ближайшее время любой компании может прийти требование из ИФНС о необходимости пояснить те или иные данные в за 2014 год. Ведь после того как компании и физлица отчитаются о доходах, облагаемых НДФЛ, налоговики начинают тщательно изучать отчетность по этому налогу.

Будьте внимательны: проводить камеральную проверку справок 2-НДФЛ инспекция не вправе. Ведь такие справки не являются декларациями. Поэтому в требованиях обычно стоит ссылка на статью 31 Налогового кодекса РФ. Эта норма позволяет инспекторам запрашивать у компании любую информацию, связанную с и уплатой налогов.

На такое требование безопаснее иначе есть вероятность, что ИФНС оштрафует или главбуха на сумму 2000-4000 руб. (ч. 1 ст. 19.4 КоАП РФ).

Мы подготовили для вас четыре образца пояснений, направив которые в ИФНС можно снять все инспекторов по справкам и при этом не навредить компании.

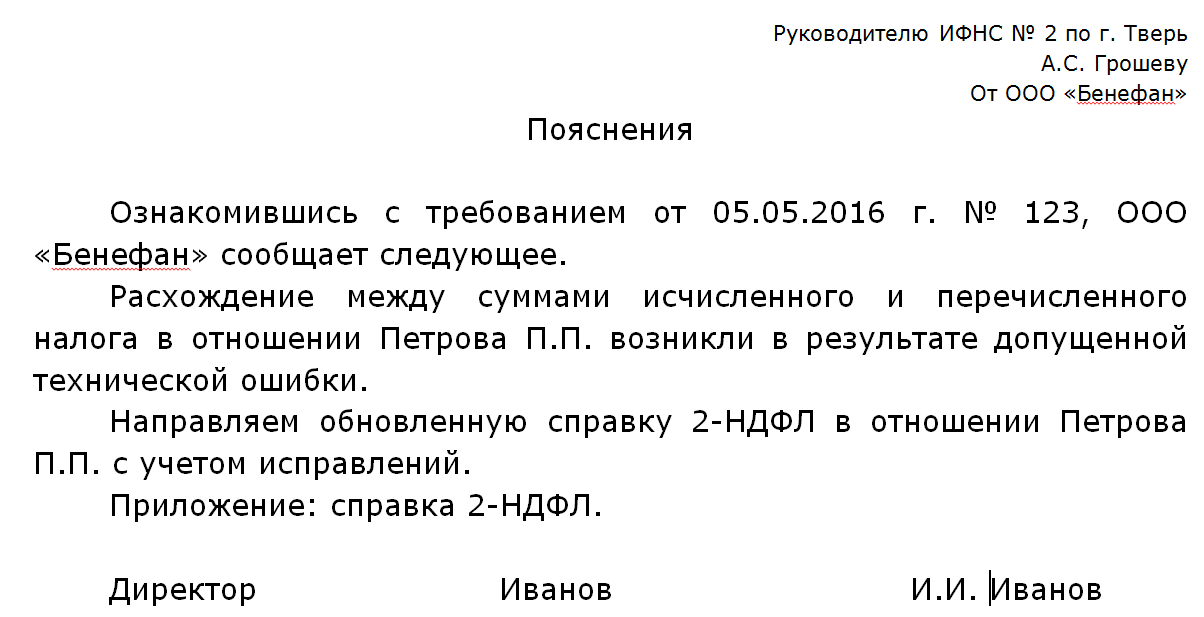

Отличаются исчисленный, удержанный и перечисленный НДФЛ

Инспекторы уверены: разница в суммах НДФЛ свидетельствует о том, что компания не полностью удерживает и перечисляет налог. Либо делает это с опозданием.

Получив требование о представлении пояснений на этот счет, еще раз проверьте справки. Для этого сравните данные по счету 68 субсчет «НДФЛ» и в справках 2-НДФЛ.

Возможно, платеж был, но потерялся. Тогда стоит провести с инспекцией сверку.

Частая причина расхождений — налог за декабрь 2014 года перечислили уже в январе 2015 года. Бывает также, что в прошлом году закрыли обособленное подразделение и организация перестала платить в инспекцию по месту его учета НДФЛ.

Не исключены и технические ошибки. Скажем, не заполнили в справках перечисленный НДФЛ. Либо случайно продублировали исчисленный, удержанный и перечисленный налог еще и в строке «Сумма налога, не удержанная налоговым агентом».

Наконец, могли просто забыть перечислить налог. Тогда доплатите НДФЛ и отдельной платежкой перечислите пени. Это не освободит от штрафа в размере 20 процентов от налога, перечисленного с опозданием (ст. 123 НК РФ). Но оштрафовать организацию инспекторы могут только при выездной проверке.

Итак, если вы нашли ошибку, опишите ее в пояснениях и заново подайте исправленные справки 2-НДФЛ. Но не на всех людей, получавших доходы в 2015 году, а только справки с ошибками.

Допустим, по данным компании ошибок нет. Тогда вы имеете полное право так и написать в пояснениях.

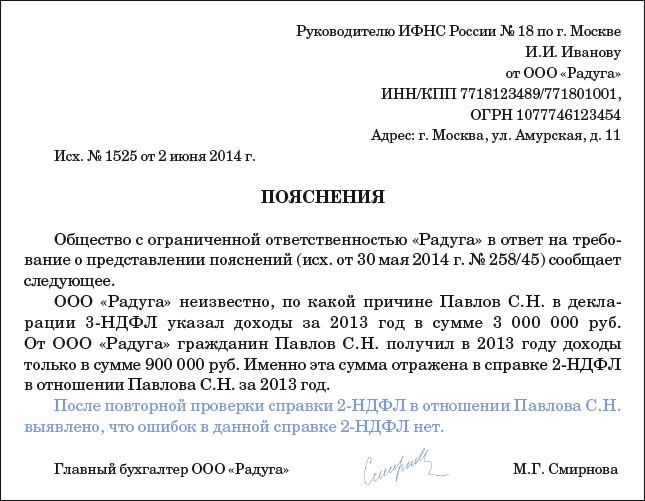

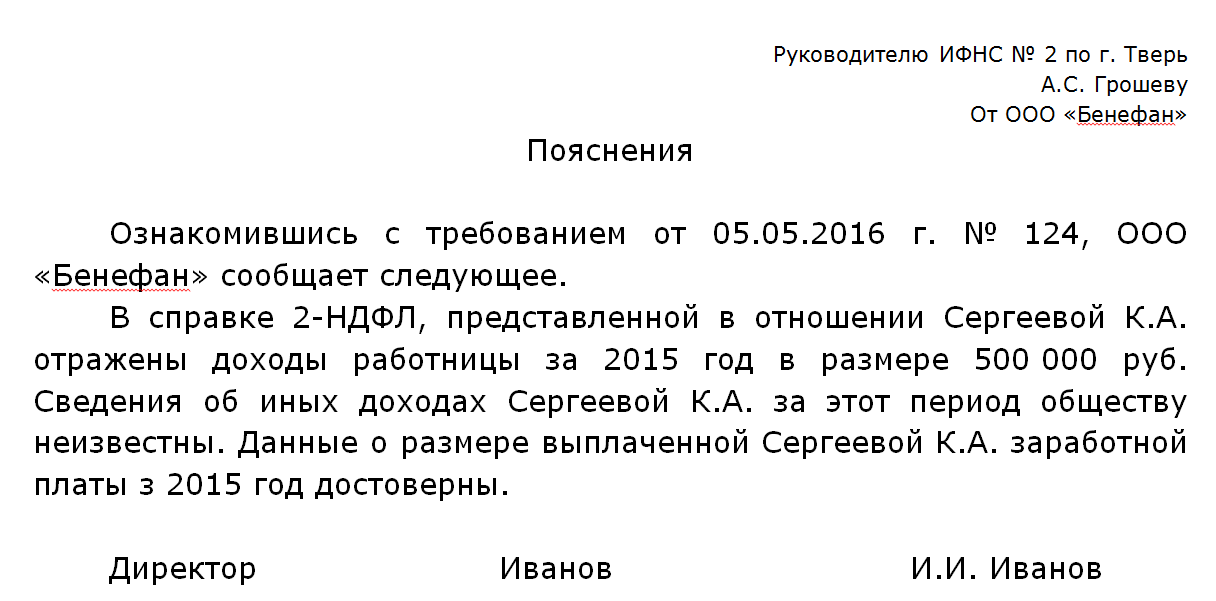

В 2-НДФЛ доходы меньше, чем задекларировали работники в 3-НДФЛ

Возможно, сотрудник вашей компании сдал декларацию 3-НДФЛ за прошлый год. Например, чтобы задекларировать доходы от продажи машины или получить вычет на покупку квартиры, лечение или учебу.

Инспекторы, сверив декларацию со справкой, иногда обнаруживают, что доходов в 2-НДФЛ меньше, чем в декларации. Для налоговиков подобные нестыковки являются одним из признаков того, что компания выдает серую зарплату.

Такого рода расхождения — не забота бухгалтера компании. Действительно, откуда организации знать, почему человек задекларировал больше доходов, чем в справке 2-НДФЛ? Может, это была опечатка. Или же гражданин получал дополнительные доходы от других организаций либо от продажи имущества и пр.

А раз так, пояснять инспекторам происхождение доходов в 3-НДФЛ должен сам человек. Компания же может ограничиться сообщением о том, что в ее справках 2-НДФЛ ошибок нет.

Конечно, перед этим надо еще раз проверить, вдруг неточности в справках все же имеют место быть.

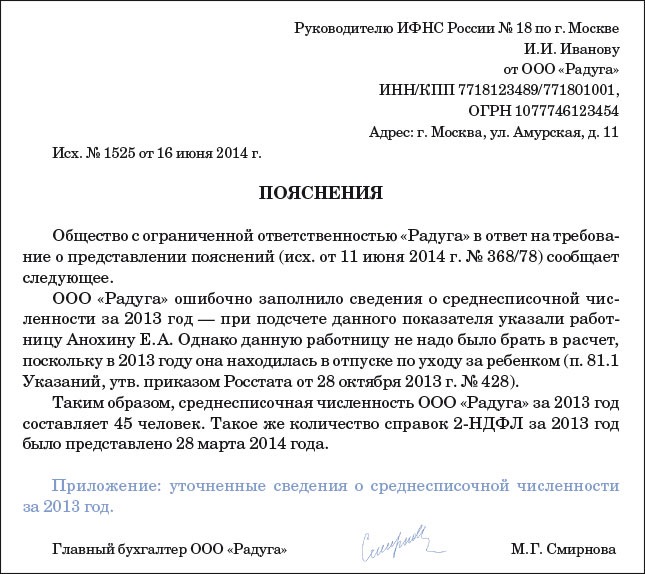

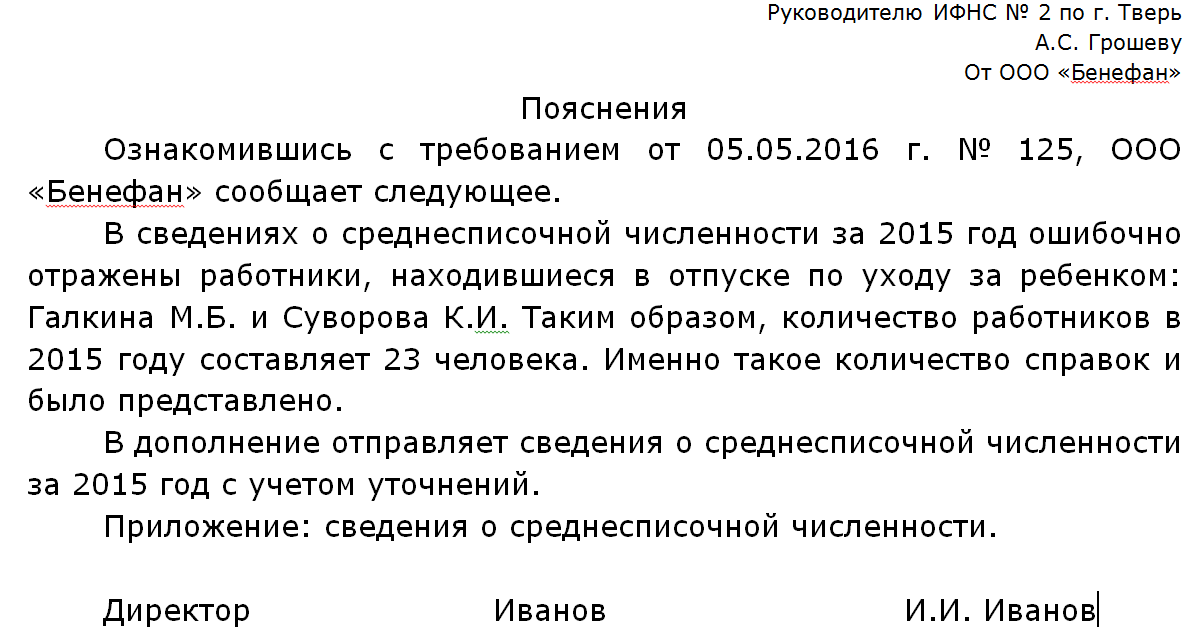

Количество справок отличается от среднесписочной численности

Налоговики всегда сравнивают сведения о среднесписочной численности и количество справок 2-НДФЛ. По мнению проверяющих, если в сведениях о численности количество работников больше, чем количество справок, значит, компания забыла сдать одну или несколько штук 2-НДФЛ.

Причин для таких расхождений может быть несколько. Самая частая — в сведениях завышен показатель (например, посчитали сотрудницу в декрете, хотя не должны были).

Еще одна распространенная причина нестыковок — сведения о численности считают в целом по компании, а часть справок сдали по месту учета обособленного подразделения.

Напишите инспекторам письмо в свободной форме, в котором поясните причину расхождений. Если надо, приложите к письму исправленные сведения о численности. Никакой опасности в этом нет — в законе не предусмотрен штраф за ошибку в сведениях.

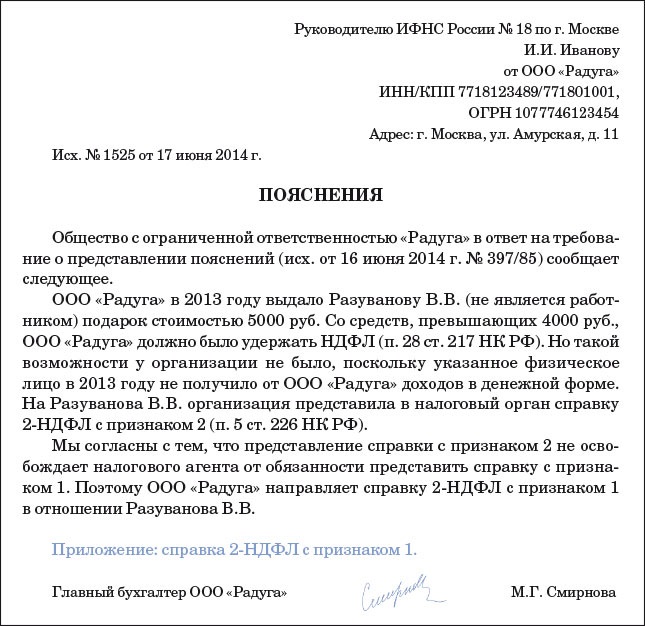

Отсутствуют справки по людям, у которых не был удержан НДФЛ

Инспекторы считают, что, даже если было подано сообщение 2-НДФЛ с признаком 2, обязательно сдавать справки с признаком 1. То есть получается по сути дублирование отчетности. Сначала надо сообщить налоговикам (не позднее месяца по окончании года) о том, что налог не смогли удержать. А потом (до 1 апреля включительно) еще раз представить такие же данные уже в справке 2-НДФЛ.

По мнению налоговиков, справки с признаком 1 надо сдавать на всех людей, получивших от компании доход. Даже на тех, у которых она не смогла удержать налог (письмо УФНС России по г. от 7 марта 2014 г. № 20-15/021334).

Так что если компания сдала на каких-то физиков только справки с признаком 2, лучше направить пояснения по 2-НДФЛ, приложив к ним справки с признаком 1. Конечно, только по этим же людям, а не по всем работникам. Будьте внимательны: поскольку справки сданы с опозданием, у налоговиков появляется формальный повод оштрафовать компанию — по 200 руб. за каждый документ (п. 1 ст. 126 НК РФ).

Однако такой штраф является незаконным. Ведь компания раньше в срок уже сдала справки с признаком 2. Судьи на стороне компаний (постановление ФАС Уральского округа от 24 сентября 2013 г. № Ф09-9209/13).

В заключение добавим, что ПФР также может запросить пояснения по 2-НДФЛ. Дело в том, что база по страховым взносам и налогу на доходы схожа (хотя и не идентична).

Налоговые органы тщательно следят за исполнением налогоплательщиками законодательства. В частности, это проявляется в том, что в случае обнаружения ими каких-либо неточностей Вам придется предоставить письменное пояснение в налоговую. По НДФЛ образец такого заявления Вы сможете увидеть в данной статье.

Ситуации, когда необходимо предоставлять пояснение по налоговой

Налоговые органы могут затребовать пояснение в разных случаях. Так, например, может возникнуть ситуация, когда сумма начисленного, удержанного, а также уплаченного налога будет различаться. Или, также, возможен вариант развития событий, при котором вычеты будут применены некорректным образом. Сумма налога может быть также меньше уплаченной в предыдущем году более чем на десять процентов. Все это привлекает внимание налоговой. Некоторые примеры более подробно рассмотрены ниже.

Техническая ошибка

Разница в сумме налогов вполне может быть не намеренной, это может произойти в результате ошибки. В таком случае волноваться не стоит, достаточно лишь указать это в пояснении и указать верную сумму (см. пример ниже).

Разница представленных сведений в формах 3-НДФЛ и 2-НДФЛ

Еще один досадный случай, который может быть поводом для затребования пояснений. Для получения вычета используется форма 3-НДФЛ, а для доходов – 2-НДФЛ. Естественно, что разницы между цифрами, указанными в них, быть не должно, это может натолкнуть налоговые органы на мысль о том, что работник получает неофициальную заработную плату. Однако опять же, не надо беспокоиться, если это было сделано не специально, необходимо просто указать это в пояснении.

Среднесписочная численность сотрудников: расхождение в цифрах

Необходимо, чтобы количество справок 2-НДФЛ соответствовало среднесписочной численности работников. В противном же случае у налоговой возникнут сомнения относительно того, что все работники оформлены надлежащим образом.

Что будет в случае непредставления пояснений?

Налоговики часто требуют разъяснений при возникновении подозрений в нарушении налогового законодательства, выявлении ошибок и несоответствий в представленных документах и сведениях. Пояснения в налоговую по НДФЛ (образец приводится ниже) подготовлены для типовых ситуаций, примеры которых вы также найдете ниже.

В каких случаях налоговики могут затребовать пояснения?

Согласно утвержденной форме требований о направлении пояснений (форма принята приказом ФНС № ММВ-7-2/189@ от 08.05.2015 г.) случаи, когда истребуются пояснения предусмотрены в следующих статьях кодекса: ст. 88 - проведение налоговой проверки (камеральной), ст. 105.29 - проведение налогового мониторинга, ст. 25.14 - при участии в иностранных компаниях.

Однако на практике требования приходят о представлении пояснения в налоговую по НДФЛ (образец таких пояснений для разных случаев мы приведем ниже) по многим другим поводам. В таких случаях представление пояснений не является обязанностью налогоплательщика. Вместе с тем, рекомендуется их направить. Ведь не получив удовлетворительных разъяснений, налоговики придут с .

Если же все-таки пояснения не представлены, то следует иметь ввиду, что оснований для административной ответственности в таком случае нет. В подтверждение этому даны разъяснения ФНС России, согласно которым могут начать дело по ст. 19.4 КоАП РФ, но только не за отказ от дачи пояснений, а за невыполнение другого требования - неявку для дачи пояснений. То есть явиться нужно обязательно, а пояснения давать - нет.

Техническая ошибка.

Поводом для таких требований могут стать причины самого разного характера. Зачастую это происходит после предоставления в налоговую , после изучения которых инспекторы устанавливают несоответствия в размере полученных работниками доходов и перечисленных в казну подоходных налогов.

Если такие несоответствия произошли в результате технической ошибки, то можно представить следующие пояснения.

Расхождение между декларацией 3-НДФЛ и справкой 2-НДФЛ.

Несоответствие может возникнуть и по причине расхождений между справкой о доходе и декларацией 3-НДФЛ, составленной и поданной самим сотрудником. работники подают для того чтобы воспользоваться вычетом. Получив декларацию от работника с иным размером доходов за тот же период, что и в справке, налоговиков безусловно заинтересует причины расхождений. Ведь если компания сообщает, что у работника такой-то доход, с этого дохода удержан подоходный налог, а работник в декларации представляет сведения о другом размере доходов, то возникает вопрос, откуда такое несоответствие. Не получает ли работник компании «серую зарплату», налоги с которой не удерживаются и не платятся.

Если причина не в этом, а сведения, представленные фирмой соответствуют действительности, то ей нечего беспокоиться. Достаточно подготовить пояснения и указать, что поданные сведения достоверны, а причины указания работником в декларации иных доходов организации не известны.

Несоответствие представленных справок среднесписочной численности работников.

Компании ежегодно подают сведения ССЧ (). Если при проверке справок 2-НДФЛ у налоговиков количество представленных справок разойдется с количеством персонала фирмы по ССЧ, то они потребуют пояснений. В зависимости от причины такого несоответствия пояснения в налоговую могут быть представлены разные.

Если ошибка в ССЧ, в налоговую следует направить пояснения об этом, приложив уточненные сведения о ССЧ.

Если сведения о ССЧ были поданы правильно, но по ошибке не были направлены справки о каких-то работниках, то их нужно представить.

Новый порядок представления пояснений и документов со 02.06.2016 года.

С 01.01.2017 года за не представление пояснений, истребуемых по 88 статье НК (ч. 3) по ошибкам, выявленным при , могут оштрафовать на 5 тыс. руб., а за повторное нарушение - на 20 тыс. руб.

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна