Фонд социального страхования налог. Единый социальный налог: расчет, сумма

Единый социальный налог (ЕСН) - это серьезное новаторство в налоговой системе. Он смог заменить собой действовавшие ранее налоги, которые поступали в три государственных внебюджетных социальных фонда. До введения ЕСН плательщики обязаны были предоставлять отдельные формы отчетов в каждый из вышеперечисленных фондов, а также своевременно производить оплату в сроки, установленные соответствующим фондом.

История возникновения ЕСН

Идея внедрения единого социального налога (ЕСН), который бы охватил все возникла в далеком 1998 г., когда Госналогслужба предложила создать единственную унифицированную базу налогооблажения, передав все функции учета и контроля единому ведомству. Однако в те годы этот замысел остался незавершенным, поэтому его пришлось заморозить. Спустя 2 года была принята вторая часть Налогового кодекса РФ, а также Федеральный закон от 05.09.2000 г. С 01.01.2001 г. заработал новый порядок исчислений и уплаты взносов в социальные внебюджетные фонды РФ. Глава 24 ч. 2 гласила о введении ЕСН. Налог в Пенсионный фонд, а также налоги в Фонд социального страхования и фонды обязательного медицинского страхования были консолидированы в составе ЕСН, чтобы мобилизировать средства для реализации прав граждан на пенсионное и социальное обеспечение, а также должную медпомощь. В дополнение к этому был установлен определенный порядок по взносам на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний.

ЕСН: сущность и характеристика

Переход к открытой рыночной экономике в России ознаменовался кардинальными изменениями в финансовой системе, когда внебюджетные фонды стали отсоединяться от общегосударственной бюджетной системы. По причине бюджетного дефицита, инфляции, спада производства, роста непредвиденных расходов и прочих обстоятельств образование внебюджетных фондов стало одним из важнейших элементов в обновлении механизмов деятельности учреждений соцобслуживания. Как говорилось ранее, ЕСН был введен после вступления в силу 2-ой части Налогового кодекса РФ. Вообще, ЕСН - это налог, призванный заменить все взносы по страхованию в вышеупомянутые фонды, но без взносов на страховку от несчастных случаев и профзаболеваний, которые необходимо уплачивать независимо от ЕСН.

В 2010 г. ЕСН был отменен, а на смену ему пришли страховые взносы, которые, впрочем, не сильно отличались от последнего. Значительными различиями между ЕСН и страховыми взносами стала сама уплата налогов: раньше граждане платили через налоговую службу, а с приходом страховых взносов стали оплачивать налоги во внебюджетные фонды. Кроме этого, были несколько изменены налоговые тарифы. Однако с 1 января 2014 г. было внесено предложение о возвращении к старой схеме ЕСН, действовавшей до 2010 г.

В 2010 г. ЕСН был отменен, а на смену ему пришли страховые взносы, которые, впрочем, не сильно отличались от последнего. Значительными различиями между ЕСН и страховыми взносами стала сама уплата налогов: раньше граждане платили через налоговую службу, а с приходом страховых взносов стали оплачивать налоги во внебюджетные фонды. Кроме этого, были несколько изменены налоговые тарифы. Однако с 1 января 2014 г. было внесено предложение о возвращении к старой схеме ЕСН, действовавшей до 2010 г.

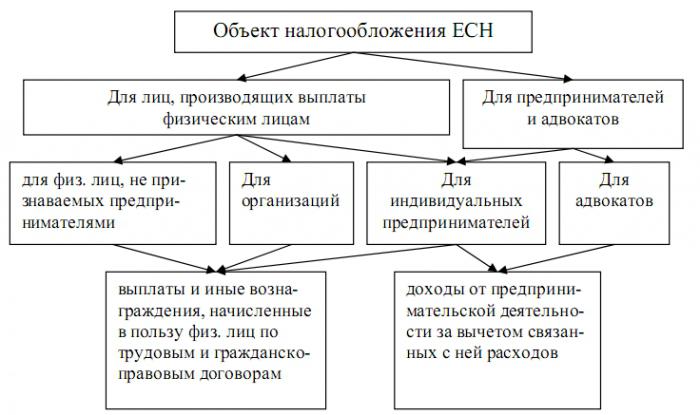

Объекты налогообложений

Для налогоплательщиков 1-ой группы объектами налогообложений являются все начисляемые выплаты, а также вознаграждения, премии и прочие доходы, среди которых оплата по гражданско-правовым договорам, авторскими и лицензионными договорам и, наконец, выплаты, предназначенные для оказания материальной помощи. Стоит отметить интересный факт, что все вышеназванные доходы могут и не быть объектами налогообложения, если они выплачивались из прибыли, что была на оставшемся счету организации.

Для предпринимателей объектами налогообложения являются все доходы, которые они получают от своей предпринимательской/профессиональной деятельности, но за вычетом расходов, связанных с их извлечением.

Напоследок скажем, что к объектам налогообложения не относятся различные выплаты, предмет которых - переход прав собственности на имущество либо передача на временное пользование имуществом. К примеру, такими договорами могут быть договор "купли-продажи" и договор на аренду.

Налоговая база для ЕСН

Опираясь на установленные законодательством объекты налогообложений, формируется и налоговая база. Для работодателей она определяется:

- всевозможными вознаграждениями и выплатами, осуществляемыми в соответствии с трудовым законодательством;

- оплатой по гражданско-правовым договорам;

- доходами с авторских и лицензионных договоров;

- различными выплатами для оказания материальной помощи и другими безвозмездными выплатами.

Когда определяется налоговая база, учитываются все доходы, которые так или иначе начислены рабочим их работодателями в денежной либо натуральной форме, а также под видом социальных, материальных и иных благ, за вычетом не подлежащих обложению доходов, о которых мы поговорим позже. Когда происходит начисление ЕСН, налогоплательщики-работодатели обязаны определять налоговую базу по каждому работнику отдельно на протяжении всего налогового периода. Налоговая база предпринимателей - это обобщенная сумма доходов, которая является объектом обложения и была получена ими за налоговый период за исключением расходов, не связанных с их извлечением. Полученные работниками доходы в натуральной форме (товары, услуги) нужно учитывать в составе налогооблагаемых доходов, исходя из их ценности/стоимости, что определяются по ст. 40 НК РФ, отталкиваясь от рыночных тарифов и цен.

Выплаты, не включающиеся в налоговую базу

К таким относятся следующие:

- государственные пособия;

- компенсации при увольнении;

- расходы на командировки;

- возмещение причиненного здоровью вреда;

- компенсации за использование личных вещей работников;

- всевозможные компенсации спортсменам;

- другие виды компенсаций;

- предоставление бесплатного питания;

- доходы, получаемые членами крестьянского хозяйства;

- возмещение расходов на повышение профессионального уровня рабочих;

- взносы по обязательному/добровольному страхованию рабочих;

- материальные выплаты бюджетникам;

- единоразовые материальные выплаты;

- бесплатное предоставление жилья;

- доходы членов немногочисленных народов Севера;

- прочие выплаты, установленные ст. 237 НК РФ.

Плательщики

Плательщиками ЕСН будут выступать те же лица, которые уплачивают взносы во внебюджетные фонды. Говоря по существу, ныне насчитывается всего 2 группы плательщиков, где к первой относятся наемные работники, организации, предприниматели и корпоративные образования, которые обладают гражданской правоспособностью, а ко второй - самозанятые граждане (адвокаты, нотариусы, родовые общины немногочисленных народов Севера, занимающиеся традиционным хозяйством и другие).

Если налогоплательщики принадлежат к обеим категориям, значит они уплачивают налоги по двум основаниям. К примеру, индивидуальный предприниматель, который использует труд наемных рабочих, обязан уплачивать ЕСН с полученных от предпринимательской деятельности доходов, а также с начисленных выплат в пользу своих рабочих. Нотариусы, детективы и охранники, которые занимаются частной практикой, не относятся к отдельному классу плательщиков по той причине, что они уже включены в группу "индивидуальных предпринимателей", что закреплено п. 2 ст. 11 НК РФ.

Если налогоплательщики принадлежат к обеим категориям, значит они уплачивают налоги по двум основаниям. К примеру, индивидуальный предприниматель, который использует труд наемных рабочих, обязан уплачивать ЕСН с полученных от предпринимательской деятельности доходов, а также с начисленных выплат в пользу своих рабочих. Нотариусы, детективы и охранники, которые занимаются частной практикой, не относятся к отдельному классу плательщиков по той причине, что они уже включены в группу "индивидуальных предпринимателей", что закреплено п. 2 ст. 11 НК РФ.

Ставка ЕСН в 2013 году и 2014 г.

В России наблюдается постепенный рост налоговой нагрузки, что вызвано "старением нации", а впоследствии и падением количества трудоспособных и работающих граждан. Разумеется, пожилое поколение нужно лечить и регулярно выплачивать этим людям пенсии. Ныне наименьшие страховые взносы платят индивидуальные предприниматели и другие Они платят фиксированный страховой взнос, который заметно ниже, чем у "средних" сотрудников, работающих на кого-либо. Что касается собственно процентов на страховые взносы (ЕСН), то в 2013 г. они составили 30% от заработной платы. Плюс к этому с 2012 г. изымалась дополнительная ставка в размере 10% для заработной платы свыше 512 тысяч рублей, 568 тысяч - в 2013 г. и ожидается для зарплат свыше 624 тысяч в 2014 г. ЕСН в 2014 г. ожидаемо поднялся до 34%. По причине резкого повышения ставок в 2010 г., которые выросли на 8% (с 26% до 34%), большинство малых предприятий ушли "в тень", так как не в силах были перенести столь существенную нагрузку на их бизнес.

Как расчитать ЕСН?

Расчет ЕСН в 2014 г. происходит по следующему алгоритму:

1. Сперва необходимо определить базу налогообложения, которая является суммой доходов физического лица. Она может быть получена им как зарплата (то есть по трудовым договорам) или же под видом других выплат, выдающихся по гражданско-правовым договорам: авторские вознаграждения, награда за выполнение работы и прочее. Плюс к этому плательщиками ЕСН выступят и организации, и индивидуальные предприниматели, которые используют труд наемных рабочих.

2. Следующим шагом станет определение ставки налога. Она обладает регрессивной шкалой, при которой с большей суммы удерживаются меньшие проценты. Для основной массы плательщиков общий процент составит 30% (для доходов от 1 до 624000 рублей): отчисления ЕСН в Пенсионный Фонд России - 22%, в Фонд обязательного медстрахования - 5,1%, в Фонд соцстраха - 2,9%. Поверх предельной суммы (624 тысячи) будет удерживаться 10%.

3. Сопоставьте свою зарплату с нужной группой (<624000<) и просто умножьте вашу сумму на определенный процент. На этом все, ваш индивидуальный расчет ЕСН окончен.

Налоговые периоды

Налоговый период составляет 1 календарный год. При этом для 1-ой группы налогоплательщиков существуют и отчетные периоды (квартал, 6 и 9 месяцев). Для 2-ой группы такие периоды отсутствуют. По окончании налогового периода налогоплательщикам необходимо подать налоговую декларацию.

Типовые проводки начисления ЕСН

ЕСН. Проводки по его начислению

Налоговые льготы

Согласно российскому налоговому законодательству установлено, что от уплаты налога освобождались (до отмены ЕСН в 2010 г.) следующие организации и лица:

- В организациях начисление ЕСН не удерживается с сумм выплат и прочих вознаграждений, которые на протяжении налогового периода не превышают 100 тысяч рублей на каждое физическое лицо, которое является инвалидом I, II или III группы.

- Предыдущий принцип действует и для следующих категорий налогоплательщиков:

- Для общественных организаций инвалидов (ООИ). В данной категории налоги не удерживаются, если среди участников насчитывается не менее 80% инвалидов и их законных представителей. Распространяется это и на их региональные отделения.

- Для учреждений, где уставный капитал формируется из вкладов (ООИ), среднесписочная численность которых [инвалидов] составляет не менее 50%. Плюс к этому доля в заработной плате должна быть на отметке не ниже 25%.

- Организации, которые были созданы для достижения социальных целей, среди которых и помощь инвалидам, детям-инвалидам и их родителям. Стоит отметить, что владельцами имущества при этом должны быть только ООИ.

- Индивидуальные предприниматели и адвокаты, имеющие статус инвалида I, II или III группы. Доходы от их предпринимательской/профессиональной деятельности также не должны превышать 100 тысяч рублей в течение налогового периода.

Ныне льготный процент ЕСН (страховых взносов) также присутствует. К примеру, в 2013 г. льготная ставка составила 20% - в ПФР, ФСС - 0%, ФОМС - 0%.

Предпосылки возврата к ЕСН

Для многих информация о возврате не показалась удивительной, ведь ЕСН - это важная составляющая налоговой системы РФ в 2000-ых годах. Большинство экспертов ссылаются на то, что к основным причинам возврата к ЕСН стало то, что замена ЕСН страховыми взносами, шкала которых изменилась в пользу более регрессивной и увеличения ставок обязательных взносов с 26% до 34% от ФОТ (фонд оплаты труда), не обеспечила сбалансированности пенсионной системы, а только привела к повышению налоговой нагрузки и различным усложнениям администрирования. Из этого можно заключить вывод, что возврат к ЕСН, скорее всего, доброжелательно будет воспринят бизнесом (особенно малым), а сама система устроит как государство, так и предпринимательство. В 2010-13 гг. все предприниматели вынуждены были обращаться в три (!) органа, что, в свою очередь, увеличивало расходы на ведение бухгалтерии.

Стране также не выгодно содержать увеличенный штат госслужащих, что усложняет контроль финансовой деятельности предпринимателей. Помимо этого, мы уже упоминали и о том, что по причине резких повышений ставок множество мелких компаний ушло "в тень". Так что пока прогнозируются только положительные изменения. С другой стороны, в 2014 г. увеличена ставка соцплатежей, ведь ЕСН составляет ныне 34% (обычный) и 26% (льготный), что уже не сильно обрадует бизнесменов.

Стране также не выгодно содержать увеличенный штат госслужащих, что усложняет контроль финансовой деятельности предпринимателей. Помимо этого, мы уже упоминали и о том, что по причине резких повышений ставок множество мелких компаний ушло "в тень". Так что пока прогнозируются только положительные изменения. С другой стороны, в 2014 г. увеличена ставка соцплатежей, ведь ЕСН составляет ныне 34% (обычный) и 26% (льготный), что уже не сильно обрадует бизнесменов.

Заключение

Прошло уже довольно много времени, чтобы система налогообложения ЕСН стала близкой и понятной для всех налогоплательщиков. Между тем стоит отметить, что отдельные положения в НК РФ требуют дополнительных доработок и разъяснений. Отмена ЕСН не сказалась слишком негативно на налоговой системе, однако и практика внедрения страховых взносов не привнесла каких-либо улучшений, усилив Нынче ставки по ЕСН составляют 34% и 26% для основной массы плательщиков и льготников соответственно, что не слишком лояльно по отношению к предпринимателям. Однако стоит отметить, что ЕСН - это хорошая альтернатива страховым взносам, что может улучшить налоговую ситуацию в стране.

Единый социальный налог действовал в России до 2010 года, после чего его решили отменить. Однако уже в январе 2016 года появились слухи, что его снова будут платить все работники. Шесть лет назад его заменили на несколько выплат. Такое введение заставляло платить отдельные страховые взносы, зачисляемые в Федеральный бюджет, ФОМС, ФСС и Пенсионный Фонд РФ. За счет этих выплат реализовывается право каждого гражданина на государственное обеспечение пенсией, медицинскую помощь и социальное обеспечение. Ранее он составлял 26% от суммы зарплаты каждого сотрудника. А заменили его на 22% в ПФР, 3% в ФСС и 5% в ФОМС.

Социальный единый налог что значит данное понятие?

Единый социальный налог это сумма, которая является обязательной для уплаты со своего дохода каждым работником в организации или работающим на индивидуального предпринимателя. Именно с нее при достижении определенного возраста или наступлении отдельного случая реализовываются права на страхование, пенсию, медицинскую помощь. Налогоплательщики платят сумму в установленном размере, в соответствии с базой НК РФ, из выплаты по трудовому договору либо из вознаграждения гражданского правового договора.

Кто признается плательщиками данного налога?

Налогоплательщиками единого социального налога признаются все лица, которые имеют работу. Однако непосредственно начислять и платить единый социальный налог должны лица, осуществляющие любые выплаты физическим лицам, ИП, организации, предприятия (работодатели), а также ИП, которые занимаются частной практикой.

Что является объектом обложения единым социальным налогом?

В Налоговом Кодексе указано два объекта налогообложения по единому социальному налогу, которые нужно знать плательщику, чтобы их платить. Речь идет про выплаты, указанные в трудовом договоре и про вознаграждения, предназначенные физическим лицам по гражданско-правовым документам (о выполнении работ, оказание услуг, авторские договора).

В одной из глав НК РФ (пункт 3 статья 236) указано, что к объектам для платежа не относятся и не признаются такие выплаты, которые не уменьшают налоговую базу по налогам на доходы или прибыль (поэтому возврат по ним не предусмотрен). Поэтому их платить не надо.

Единый социальный налог в 2016 году ставка

Так как пока Единый социальный налог не возвращен, значит такую ставку и выплаты нужно рассчитывать с учетом все трех отчислений. В Пенсионный фонд расчет нужно проводить с учетом 22-процентной ставки. Далее второй взнос – в Российский Страховой Фонд – 2,9%. Начислять средств нужно и в Фонд мед страхования – 5,1%. Если эти три платежа объединят и заменят одним новым, то, скорее всего, их просто сложат между собой, и придется платить около 25-30%.

Уплата исходя из доходов – как рассчитать?

Чтобы рассчитать, сколько нужно платить по отдельным составляющим единого социального взноса, нужно знать точный оклад. Допустим, если он составляет 20 тысяч рублей, то в ПФР нужно платить 22% от оклада – 4400 руб. В ФМС в таком случае нужно внести 1020 руб. Ставка в 2,9% для ФСС означает, что туда необходимо платить 580 рублей.

Высчитывается ли у сотрудников с зарплаты?

Ответ на такой вопрос следующий – платят единый социальный налог работодатели, однако высчитывается он из оклада сотрудников. Поэтому, когда вам предлагают оклад, лучше на шпаргалке подсчитать, сколько вам будут платить чистыми.

Для предпринимателей и работодателей информация

Из последних изменений единого социального налога, ставке и выплат, самым важным является то, что теперь во время того, как осуществляется расчет и уплата, запрещено округлять суммы в любую сторону. Также было увеличено число организаций, имеющих право подавать отчетность в электронном виде. Для ПФР было установлено максимальное значение для уплаты, которое чуть превышает 150 тысяч рублей.

С недавних пор страховыми взносами облагаются еще и суммы командировочных расходов, если существует соответствующее документальное подтверждение. Оплачивать налоговые суммы на пенсионные цели необходимо даже в том случае, если вы взяли на работу иностранного гражданина.

И фонды обязательного медицинского страхования Российской Федерации (фонды) - и предназначенный для сбора средств на реализацию права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Плательщиками единого социального налога (далее - ЕСН) в соответствии со ст. 235, 236 Кодекса признаются организации, производящие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам. Поэтому, если организация не производит указанных выплат, она не является плательщиком ЕСН и, соответственно, не обязана представлять налоговые декларации по ЕСН.

Согласно п. 3 ст. 243 Кодекса данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражает в расчёте, представляемом в налоговый орган не позднее 20-го числа месяца, следующего за отчётным периодом (I кварталом, I полугодием, 9 месяцами). Налоговая декларация по налогу представляется не позднее 30 марта года, следующего за истёкшим налоговым периодом (годом). Копию налоговой декларации по налогу с отметкой налогового органа или иным документом, подтверждающим предоставление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следующего за истёкшим налоговым периодом, представляет в территориальный орган Пенсионного фонда Российской Федерации (п. 7 ст. 243 Кодекса).

Объекты налогообложения

Для исчисления единого социального налога и взноса на обязательное пенсионное страхование объектом налогообложения для работодателей являются:

- выплаты по трудовым договорам;

- вознаграждения в пользу физических лиц по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам;

Льготы по налогу

От уплаты налога освобождаются:

- Организации всех форм с сумм выплат инвалидам I, II или III группы, но не выше 100000 руб. на каждого.

- Физические лица, являющиеся инвалидами I,II или III группы по доходам от их предпринимательской деятельности не выше 100000 руб. в течение налогового периода.

- общественные организации инвалидов с численностью инвалидов не менее 80 %;

- организации, уставный капитал которых полностью состоит из вкладов обществ. организаций инвалидов и с численностью * инвалидов не менее 50 %, а долей зарплаты инвалидов - не менее 25 %;

- учреждения для социальных целей (образовательных, культурных, лечебно-оздоровительных, спортивных, научных и т. д.), а также для оказания помощи инвалидам.

Указанные льготы не распространяются на налогоплательщиков, занимающихся производством и реализацией подакцизных товаров, минерального сырья, полезных ископаемых.

Распределение

Ставки налогов и их распределение определяются статьей 241 НК РФ .

Ставка налога рассчитывается, исходя из зарплаты сотрудника, при этом действует регрессивная шкала: чем больше зарплата, тем меньше налог.

Обычный размер ставки - для наемного работника, имеющего годовой доход менее 280 тыс. руб. - составляет 26 %. Типичный пример распределения этих денег для такого работника выглядит так:

- Федеральный бюджет - 6 % (20 %−14 %, согласно статье 243 ч. 2 НК РФ)

- Фонды обязательного медицинского страхования - 3,1 %

Итого: 26 %

Все указанные проценты относятся к заработной плате до вычитания из нее подоходного налога .

Ссылки

Wikimedia Foundation . 2010 .

Смотреть что такое "ЕСН" в других словарях:

ЕСН - Евросевернефть ЗАО организация, энерг. ЕСН единый социальный налог … Словарь сокращений и аббревиатур

ЕСН (2001−2009) - Подробнее см. отдельную статью Единый социальный налог Единый социальный налог (сокращенно ЕСН) был введен в 2001 году; он заменил совокупность уплачивавшихся ранее обязательных страховых взносов в государственные внебюджетные фонды. При этом… … Бухгалтерская энциклопедия

СУММЫ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ ЕСН - суммы выплат и вознаграждений, не включаемые в налоговую базу по единому социальному налогу (не подлежащие налогообложению). Не подлежат налогообложению ЕСН: 1) государственные пособия, выплачиваемые в соответствии с законодательством РФ,… …

НАЛОГОВЫЕ ЛЬГОТЫ ПО ЕСН - налоговые льготы по единому социальному налогу, установленные в ст. 239 НК. От уплаты налога освобождаются: 1) организации любых организационно правовых форм с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 000 … Энциклопедия российского и международного налогообложения

ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ - (ЕСН) федеральный налог, предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь, взимаемый в соответствии с главой 24 НК (в ред. Федерального… … Энциклопедия российского и международного налогообложения

Пример - Изображение отпечатка пальца. Источник …

Пример расчета - 7.8. Пример расчета требуемой толщины тепловой изоляции из пенополистирола ПЕНОПЛЭКС® марки 35. 1. Исходные данные. Определить требуемую толщину тепловой изоляции из пенополистирола ПЕНОПЛЭКС® марки 35 в конструкции тепловой изоляции трубопровода … Словарь-справочник терминов нормативно-технической документации

Пример расчета поправочного индекса к базовым ценам. - 23.4. Пример расчета поправочного индекса к базовым ценам. Расчет произведен на основе месячной тарифной ставки производственного рабочего 4 разряда. Показатели Структурные составляющие стоимости чел. мес учтенные в базовых ценах Структурные… … Словарь-справочник терминов нормативно-технической документации

Единый социальный налог - Страховые взносы на обязательное страхование 2009 2010 2011 2012 2013 2014 2009 2010 ИП ООО … Бухгалтерская энциклопедия

В Википедии есть статьи о других людях с такой фамилией, см. Берёзкин. Григорий Викторович Берёзкин Род деятельности: предприниматель Дата рождения: 9 августа 1966(1966 08 09) … Википедия

Книги

- Энциклопедия ЕСН. Настольная книга бухгалтер. Буданова Л. В.,"Финансовый консалтинг"+элетронное приложение на CD-Rom , . …

Интерес к этому налогу, "не работающему" в Российской налоговой системе с 2010 года (отмененному Законом 212-Ф3 от 24 июля 2009 г) недавно был подогрет сообщением агентства "Интерфакс" со ссылкой на источник в правительстве о его возможном ремейке в 2015 году. Мы попытались представить вашему вниманию сущность единого социального налога, его методику расчета, существующие схемы оптимизации и уклонения.

Плательщики единого социального налога РФ

По своей экономической природе данный налог экономически предпочтительней, чем раздельные социальные платежи, его составляющие. Напомним его основные экономические характеристики, исходя из положений неработающей с 2010 г части II главы 24 Налогового кодекса РФ. Ведь, по всей видимости, она, с некоторыми внесенными в этом году изменениями, вскоре вновь обретет актуальность.

Единый социальный налог (ЕСН) в части своевременности и полноты уплаты контролируется налоговыми органами. В него не входят платежи социального страхования при несчастных случаях.

Плательщиками его выступают:

- предприниматели, организации и предприятия, производящие оплату труда физическим лицам, работающим по договорам трудового и гражданско-правового характера;

- граждане, самостоятельно осуществляющие трудовую деятельность (кроме "упрощенцев").

Не платят данный налог индивидуальные предприниматели, предприятия, организации, работающие в рамках специальных налоговых режимов. Освобождены от него традиционные отрасли хозяйствования малочисленных народов Севера, индивидуальные фермерские и крестьянские хозяйства.

Состав налога, периодичность уплаты и отчетности

Составляющие единого социального налога - три взноса социального страхования граждан:

- в Пенсионный фонд РФ;

- в Фонд социального страхования РФ;

- в федеральный и территориальные фонды обязательного медстрахования.

Периодичность уплаты - месяц. Налоговым периодом считается год. Отчетные периоды - кварталы.

Фактическая выплата производится до 15 числа месяца, следующего за отчетным. Отчет, где фигурирует сумма начисленного единого социального налога страховых взносов, плательщик предоставляет в налоговый орган до 20 числа, следующего за отчетным месяцем.

Средства перечисляются плательщиками ЕСН на лицевые счета ПФ, ФСС и ФОМСов, отрытые в федеральном казначействе.

Поквартально, в следующий за истекшим кварталом месяц, работодатели-плательщики ЕСН представляют отчет в ФСС по установленной форме, где учитывается:

- сумма единого социального налога;

- общая сумма начисления в ФСС;

- использованные средства по больничным, беременности и родам, по уходу за ребенком до полутора лет; на возмещение стоимости услуг на погребение, прочее.

Базовая ставка колеблется в пределах от 26% до 36%.

Таким образом, объектом налогообложения для ЕСН выступает оплата по трудовым договорам, а также вознаграждения по договорам гражданско-правового характера.

Существует перечень выплат персоналу, выведенных за пределы налоговой базы для начисления ЕСН:

- необлагаемые налогом на доходы физлиц пособия и компенсации;

- выплачиваемая при увольнении компенсация неиспользованного отпуска;

- взносы за сотрудников по медицинскому страхованию, выплачиваемые работодателем (актуально для договоров страхования сроком до года);

- выплаты личного страхования при увечье или смерти.

Практика показала позитивный потенциал налога в экономическом регулировании и в наполнении бюджета.

Подробней о ремейке ЕСН

Какие изменения в уплате налога прогнозно ожидают юрлиц и ИП, которые будут платить единый социальный налог в 2015 году? Перечислим их:

- внутри общей ставки консолидированного налога (30%) ожидается сохранение действующих уровней платежей в ПФ, ФСС, ФОМСы;

- тарифы по травматизму останутся в прежней шкале;

- предельная сумма платежей в ПФ будет составлять 711 тыс. руб., в ФСС - 670 тыс. руб. (лимит на платежи в ФОМСы установлен не будет);

- плательщиками-работодателями (единый социальный налог) взнос рассчитывается в копейках, т. е. без округления;

- ожидается изменение правил по зачету взносов, по разным видам страхования, находящихся в компетенции одного органа;

- увеличится до 5965 руб. (согласно МРОТ) фиксированный платеж.

Прогнозно даже в 2015 году ожидается изменение ставки ЕСН. Главным фактором такой динамики может послужить ежегодная индексация пенсий. Также изменение ставки ЕСН наверняка будет инициировано уже начавшейся реформой системы здравоохранения.

Экономическая природа налога

Возвращение к ЕСН означает не выбор России между американской и европейскими финансовыми системами. Скорее, это - шаг к реформированию системы социального страхования российского общества.

Дело даже не в банальной логистике: объединении трех социальных платежей в один. Ведь ожидаемый размер единого социального налога не изменит отчисления в социальные фонды.

Правительство РФ не однажды обсуждало проблему баланса пенсионного обеспечения. Актуальность ЕСН возрастает в случае отказа существующей пенсионной системы от использования механизма частичного обязательного накопления пенсии.

Экономический потенциал налога полагает использование его ставки в интересах одновременного балансирования пенсионной системы и стимулирования развития предприятий.

О расчете ЕСН

Публикации аудиторов свидетельствуют, что функцию экономического регулирования выполняет единый социальный налог. Процент (ставка налога) регрессивен.

Для работодателей становится выгодной выплата зарплаты сотрудникам с годовым фондом более 280 тыс. руб. В этом случае ставка ЕСН уменьшается более чем в два раза! Регрессия ставки налога сохраняется, если работник уволился с работы и был принят назад в течении одного месяца.

Для удобства восприятия читателями компактно представим формулы, по которым производится расчет единого социального налога для основных категорий работодателей, предусмотренных II главой 24 Налогового кодекса РФ (где ЗС -зарплата сотрудников, ЕСН - искомая сумма единого социального налога).

| Зарплата сотрудников (ЗС) - базовая ставка 26% | ||

| Не выше 280 тыс. руб. | 26% | ЕСН = ЗС * 26% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280000 * 26% + (ЗС - 280 000) * 10% |

| Сельхозпроизводители и предприятия северных народных промыслов - ставка 20% | ||

| Не выше 280 тыс. руб. | 20% | ЕСН = ЗС * 20% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 20% + (ЗС -280 000) * 10% |

| Предприятия в свободных эконом. зонах - ставка 14% | ||

| Не выше 280 тыс. руб. | 14% | ЕСН = ЗС * 14% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 14% + (ЗС - 280000) * 5,6% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 57 120 + (ЗС - 600 000) * 2% |

| Индивидуальные предприниматели - ставка 10% | ||

| Не выше 280 тыс. руб. | 10 | ЕСН = ЗС * 10% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 10% + (ЗС - 280 000) * 3,6% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 10% + (ЗС -600 000) * 2% |

| Адвокаты и нотариусы - ставка 8% | ||

| Не выше 280 тыс. руб. | ЕСН = ЗС * 8% | |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 22 400 + (ЗС - 280 000) * 3,6% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 33 920 + (ЗС -600 000) * 2% |

| Предприятия сегмента ИТ - ставка 26% | ||

| Не выше 75 тыс. руб. | ЕСН = ЗС * 26% | |

| Выше 75 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 19 500 + (ЗС - 75 000) * 10% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 72 000 + (ЗС - 600 000) * 2% |

Впрочем, механизм регрессии единого социального налога требует дальнейшего совершенствования, хотя он разрабатывался достаточно тщательно. Например, нижеследующая ситуация предусмотрена им.

Как известно, для динамичного развития бизнеса характерен перевод работника иэ из одного подразделения компании в другое. Позитивно, что при этом регрессивная ставка налога остается в силе, даже если перевод осуществлен в подразделение, имеющее обособленный балланс.

Для примера укажем узкое место в налогообложении. К сожалению, сохранение регрессивной ставки при реорганизации предприятия (слияние, выделение, разделение) по существующей судебной практике является спорным.

Причина в том, что реорганизованное юрлицо, согласно п. 2, ст. 51 ГК РФ, формирует свою налоговую базу (в том числе и единый социальный налог) начиная с момента своей госрегистрации.

В дальнейшем изложении мы рассмотрим единый социальный налог РФ как с точки зрения имеющейся позитивной и негативной практики налогообложения, так и рассмотрим пути ее совершенствования.

Квалификация схем оптимизации ЕСН со стороны ФСН

Почему все-таки в РФ этот налог в 2010 году отменили? Ведь понятно, что чисто технически работодателю удобней платить единый социальный налог, чем отдельно производить платежи страхового характера в фонды пенсионный, социального страхования, ФОМСЫ федерального и муниципального уровня.

Специалисты утверждают, что причин отмены есть две. Во-первых, несовершенство механизма налогообложения (по предварительной информации "Интерфакса" возвращенный единый социальный налог РФ будет взыматься новым единым специализированным фискальным органом, созданным в рамках ФНС). Очевидно, что этот шаг будет предпринят для предупреждения разного рода уклонений от уплаты ЕСН.

Проверка соблюдения работодателем-плательщиком порядка уплаты налога и отсутствия "конвертных схем", оптимизирующих налогообложение ЕСН, будет производиться налоговыми органами. При этом принципиальное внимание будет уделяться присутствию деловой цели в действиях плательщика, а также наличию искусственных, т. е. фиктивных сделок. Квалификация деятельности предприятия, согласно ст. 45 НК РФ, является отправной точкой для аудиторской налоговой проверки любого работодателя.

Противозаконные схемы оптимизации ЕСН

Возможна ли оптимизация ЕСН? В принципе, да. Однако чрезмерная агрессивная творческая активность чревата нулевой толерантностью налоговых органов. Речь идет о схемах уклонения от уплаты ЕСН, связанных с:

- страхованием;

- переводом сотрудников в категорию инвалидов;

- использованием компании - нерезидента;

- компенсацией за задержку зарплаты;

- ученическим договором;

- бонусная схема.

Кратко охарактеризуем вышеупомянутые схемы, вскрыть которые и наказать за них - обязанность ФНС.

- Схема страхования. Организация страхует сотрудников по чрезвычайно редкому страховому случаю. Работники получают кредит в банке и вносят как страховые взносы. В тот же день кредит сразу же погашается страховой компанией, чтоб предупредить возникновение материальной выгоды. Работники же получают доход от страховой компании.

- Схема с работниками-инвалидами. Сотрудники увольняются с предприятия и одновременно трудоустраиваются в контролируемый директором филиал ООИ (организации общественной инвалидов). ООИ и предприятие подписывают договор подряда. За этот договор предприятие выплачивает сумму, эквивалентную труду сотрудников, которые уволены (использован пп. 2 ст. 238 НК РФ).

- Схема, связанная с компанией-нерезидентом. Последняя зарегистрирована в офшорной зоне. Персонал предприятия-резидента переводится в нее, при этом фактически работая на прежнем месте. Поскольку иностранная компания не является плательщиком данного налога, единый социальный налог в бюджет не платится.

- Схема, связанная с неправомерным заключением ученического договора. На период действия договора, согласно ст. 198 ТК РФ, ЕСН не платится.

- Схема, использующая бонусы. Учредитель предприятия - компания с пакетом акций более 50% - перечисляет средства предприятию на основную деятельность. Полученные средства выплачиваются предприятием своим сотрудникам как помощь безвозмездного характера. Данная схема, кроме ЕСН, также способствует уклонению от налога на прибыль и НДС.

Схемы оптимизации, оспариваемые ФСН

Вторая группа схем проходит по методике аудита ФНС как уклонение от уплаты ЕСН, однако федеральное законодательство не содержит их прямого запрета. Назовем три схемы такого рода:

- аутосорсинговая;

- дивидендная;

- связанная с вредными трудовыми условиями.

Суть аутосорсинговой схемы заключается в увольнении сотрудников и устройстве их в компанию-агентство, работающую по упрощенной схеме. Между двумя компаниями заключается аутосорсинговый договор. Агентство командирует сотрудников в компанию и оплачивает их труд.

- Схема дивидендная. Менеджеры основной фирмы учреждают акционерное общество. Прибыль выводится в это АО и распределяется.

- Схема, связанная со вредными трудовыми условиями. В приложении к коллективному договору - соглашении об охране труда - перечисляются компенсации сотрудникам за вредные условия работы. Профсоюз оформляет экспертизу рабочих мест актом. После аттестации рабочих мест персоналу, работающему на них, выплачивается необлагаемая ЕСН компенсация (ст. 219 ТК, п.2, ст. 238 и п.3, ст. 217 НК).

Вышеупомянутые схемы требуют корректного механизма их использования. Они заведомо попадут под контроль налогового аудита. Впрочем, если их применение действительно уместно, то в акте проверки они не станут источником налоговых доначислений по ЕСН.

Схемы, соответствующие методике налогового аудита

Третью группу составляют модели правомерной оптимизации ЕСН, назовем три из них:

- работа компании с индивидуальными предпринимателями как с сотрудниками;

- выплата заработной платы в виде арендных платежей;

- продажа сотрудникам товаров.

Первая модель предполагает регистрацию сотрудника частным предпринимателем- "упрощенцем". С ним заключается договор гражданско-правового характера. ИП платят вдвое меньший единый налог вместо ЕСН.

Вторая модель позиционируется с договором аренды предприятием имущества сотрудника (обычно автомобиля либо компьютера). Согласно п. 1, ст. 236 НК, уплата единого социального налога в этом случае не производится.

Третья модель характеризуется покупкой предприятия товара у сотрудника. Например, картины. Согласно п. 1, ст. 236, такие выплаты также не входят в базу налогообложения ЕСН.

Заключение

Для развивающейся и выходящей из состояния кризиса экономики стратегическим вопросом становится уменьшение налогового бремени.

Устойчивый прогресс и благосостояние нации возможны при существенном снижении фискальной нагрузки на малый и средний бизнес. В частности, снижение ставки ЕСН в налоговой системе РФ до 20% стало бы существенным фактором, способствующим детенизации и развитию малого и среднего бизнеса. Единый социальный взнос более чувствителен именно для некрупных предприятий и предпринимателей. Для них он создает большие издержки (до 40% от фонда оплаты труда), в то же время его нагрузка на крупный бизнес существенно ниже: 15-18%.

Кроме того, в рассматриваемом нами налоге с развитием внутреннего рынка России следует видеть бюджетообразующую перспективу.

В сбалансированных экономиках единый социальный налог составляет значительную долю общих налоговых поступлений. К примеру, его доля для Японии составляет 38%, для Германии - 37%, для Великобритании - 18%, для Франции - 41%.

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства

- Заговоры от врагов и недоброжелателей Магия заставить замолчать завязать язык

- алоэ – амулет от всех бед на подоконнике

- Заговоры на красоту и привлекательность Заговор для красоты на мед и алой

- Цыганские приметы что человек мало будет жить

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу