Дата получения дохода и срок перечисления ндфл – разные отчетные периоды. что делать

С начала года налоговых агентов обязали ежеквартально отчитываться о суммах исчисленного и удержанного подоходного налога. До 31 июля физические и юридические лица, осуществляющие выплаты по различным типам трудовых и гражданско-правовых договоров, должны представить отчет по форме 6-НДФЛ за первое полугодие. Разберемся подробнее, как заполнить раздел 2 формы 6-НДФЛ, в частности, строки 100, 110 и 120, чтобы у проверяющих не было претензий.

Раздел 2 формы 6-НДФЛ заполняется по определенным правилам. На что налоговики предлагают обратить внимание при подаче отчета за полугодие, читайте в статье.

Какие данные надо вписать в строку 100 формы 6-НДФЛ?

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/ Из этого документа следует, что в поле 100 (дата фактического получения дохода) налоговый агент должен вписать число, когда сотрудники получили положенные выплаты – зарплату, больничные, отпускные, прочие виды доходов.

Согласно Налоговому кодексу РФ, при выплате заработной платы или командировочных датой фактического получения дохода может считаться последний рабочий день месяца. В то же время для отпускных или сумм по больничным листам момент получения дохода обязательно должен совпадать с днем фактического перечисления денежных средств на карту работника или днем получения денег в бухгалтерии под роспись.

Чтобы отразить заработную плату за май, которую работники фактически получат в июне, в графе 100 формы 6-НДФЛ можно указать последний рабочий день мая (31 число), а число фактического получения зарплаты совпадет с днем удержания подоходного налога и будет отражаться в графе 110.

Важно помнить, что хотя форма 6-НДФЛ заполняется нарастающим итогам, это правило не относится ни к одной из граф раздела 2. В графе 100 налоговый агент имеет право указать только те дни, в которые был выплачен доход сотрудникам в отчетном периоде – втором квартале, например. Таким образом, при составлении отчета по итогам полугодия в строках 100 необходимо указывать числа в апреле – июне, когда выплачивался доход, либо последние рабочие дни месяцев.

Учитывая, что в квартале три месяца, логично, чтобы в расчете 6-НДФЛ было всего три строки с номером 100. Однако их больше. Это связано с тем, что налоговикам нужны сведения не только о днях выплаты дохода, но и сроках удержания и дальнейшего перечисления НДФЛ в бюджет.

Какие данные надо указывать в поле 110 формы 6-НДФЛ?

Порядок заполнения формы 6-НДФЛ гласит, что в графе 110 (дата удержания налога) необходимо указывать день, в который был удержан налог с выплат в пользу работников. В письме от 25.02.2016 № БС-4-11/ налоговики уточняют, что эта строка должна заполняться с учетом п. 4 статьи 226 НК РФ и п. 7 статьи 226.1 НК РФ, то есть всегда надо помнить о виде выплачиваемого дохода.

При этом удерживать подоходный налог следует непосредственно при выплате дохода, независимо от того, в какой он был форме, – денежной, натуральной или в виде материальной выгоды. То есть в большинстве случаев в строках 110 и 100 будут общие данные.

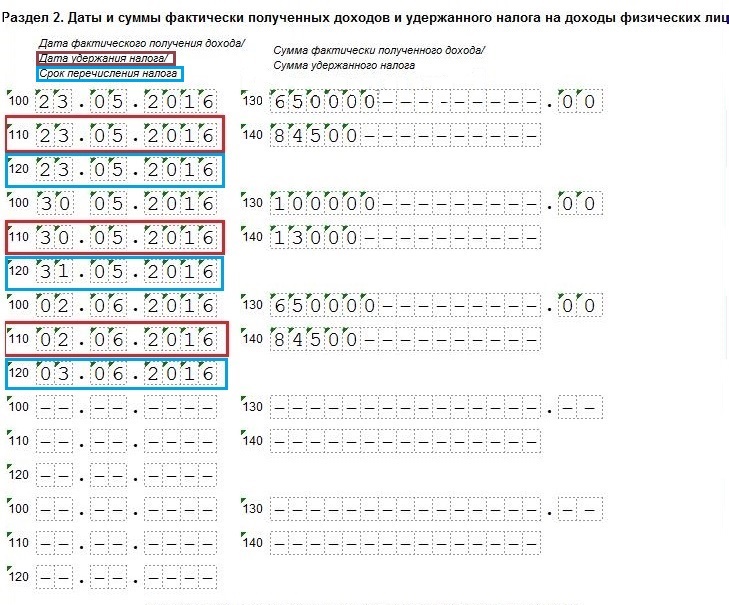

В некоторых ситуациях даты из граф 110 и 100 совпадать не могут и не должны. Это бывает в случаях, когда налоговый агент выплачивает заработную плату в следующем месяце. Например, зарплату, отпускные и больничные за апрель работники получили в мае. Поскольку эти выплаты были начислены в апреле, то в строке 100 указывается последний рабочий день этого месяца. В связи с праздниками деньги на руки были выданы только 11 мая. Это число надо записать в графу 110, поскольку в тот же день был удержан налог. Как это отразить в отчете, показано на картинке.

В некоторых ситуациях даты из граф 110 и 100 совпадать не могут и не должны. Это бывает в случаях, когда налоговый агент выплачивает заработную плату в следующем месяце. Например, зарплату, отпускные и больничные за апрель работники получили в мае. Поскольку эти выплаты были начислены в апреле, то в строке 100 указывается последний рабочий день этого месяца. В связи с праздниками деньги на руки были выданы только 11 мая. Это число надо записать в графу 110, поскольку в тот же день был удержан налог. Как это отразить в отчете, показано на картинке.

Какие данные надо отражать в строке 120 расчета 6-НДФЛ?

Поле 120 формы 6-НДФЛ называется «срок перечисления налога». То есть в ней необходимо указывать день, когда компания перечислила суммы налога в бюджет. В письме от 20.01.2016 № БС-4-11/ ФНС России уточняет, что заполнять эту графу следует в соответствии с положениями п. 6 статьи 226 НК РФ и п. 9 статьи 226.1 НК РФ.

В частности, крайняя дата для перечисления НДФЛ с заработной платы – день, следующий за днем ее выплаты. Если он выпадает на выходные или праздники, в строке 120 следует указать дату следующего рабочего дня.

НДФЛ с больничных и отпускных можно уплатить не позже последнего числа месяца, в котором производились такие выплаты. При этом «перенос» сроков в данном случае не применяется.

Если компания отчитывается о налоге с дохода от операций с ценными бумагами, она должна выбрать для строки 120 расчета 6_НДФЛ наиболее раннюю из следующих дат:

- окончание соответствующего налогового периода;

- последний день срока действия последнего договора, на основании которого налоговый агент осуществляет выплату дохода;

- дата выплаты денежных средств (передачи ценных бумаг).

Отметим, что неправильно указанную дату в графе 120 раздела 2 формы 6-НДФЛ налоговики заметят довольно быстро, поскольку сравнивают эти данные с имеющимися в карточках расчетов с бюджетом сведениями. Поэтому, если вы обнаружите ошибку при заполнении этой строчки, обязательно формируйте и отсылайте новый расчет с указанием корректных сведений. Самостоятельное выявление неточностей и своевременная подача уточненной информации освобождает от ответственности. В противном случае компании грозит штраф на сумму в 500 рублей за передачу неверных данных.

Можно ли самостоятельно проверить правильность заполнения строк 100 – 120?

Для проверки формы 6-НДФЛ ФНС разработала специальные контрольные соотношения, увидеть которые можно в Письме от 10.03.2016 N БС-4-11/ В разъяснении сказано: дата, указанная в строке 120 (срок перечисления налога в бюджет), не может быть меньше даты, прописанной в строке 110 (дата удержания налога). Если такое противоречие обнаружится, инспекторы могут обвинить налогового агента в подаче недостоверных данных и оштрафовать на 500 рублей за каждый неправильно составленный документ. Но подобное несоответствие можно увидеть и самостоятельно, если сравнить записи двух граф, как показано на картинке.

Налоговики могут заподозрить работодателя в нарушении законодательства, если данные из строки 120 (срок перечисления налога в бюджет) не совпадут с датой перечисления НДФЛ, вписанной в карточку расчетов с бюджетом. Налоговый агент непреднамеренно или специально ошибся, и не исключено, что он пытается скрыть факт неперечисления налога в бюджет, сделают вывод инспекторы. У бухгалтера будет пять дней, чтобы устранить недочеты и объяснить, как ошибки попали в форму 6-НДФЛ.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - , Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Изучим более подробно как заполнить в расчете 6-НДФЛ данные в строке Дата удержания налога при выплате аванса, по выплате по договору ГПХ, при получении материальной выгоды по займам.

В расчете по форме 6-НДФЛ используются следующие данные:

Важно знать, что при составлении раздела 1 показываются сводные данные по всем сотрудникам нарастающим итогом, то есть 1 квартал, полугодие, девять, месяцев и год. А в разделе 2 показываются только операции, проведенные за последние три месяца, согласно писем ФНС РФ № БС-4-11/9194 от 24.05.2016г, № БС-4-11/20126@ от 24.10.2016г, № БС-4-11/20829@ от 02.11.2016г.

Налоговый агент при выплате дохода сотрудникам обязан исчислить, удержать налог и уплатить в бюджетную систему. Дата удержания налога может зависеть от вида дохода:

- доход «оплата труда» – день выплаты зарплаты;

- доход «отпускные» — дата выплаты отпускных;

- доход «больничные» — дата выплаты пособий;

- выплата при увольнении – дата расчета с уволенным сотрудником и так далее.

Дата удержания налога в расчете отражается за один отчетный период с датой начисления налога, когда выплата дохода сотрудникам была в том же отчетном периоде. В случае, когда на отчетный период попадает только дата получения дохода, а дата выплаты дохода попадает на следующий, то и дата удержания попадет в следующий отчетный период.

Получите 267 видеоуроков по 1С бесплатно:

Внимание! Дата удержания налога НДФЛ не должна совпадать с датой перечисления налога.

В строчке 120 указывается дата того дня, в котором налог должен быть перечислен по закону, даже если налоговый агент уплатил сумму налога в бюджетную систему в день выплаты дохода. Согласно инструкции, в строчке 120 следует показывать дату следующий за днем выплаты дохода, либо указываем первый рабочий день в случае если выплата была перед выходным.

Дата удержания налога при выплате аванса сотрудникам

Согласно НК РФ, удерживать налог НДФЛ с авансовых сумм не требуется. Поэтому в расчете 6 НДФЛ, выплату аванса не отражаем, а включаем в сумму начисленной зарплаты. Соответственно, датой удержания налога считается день выплаты зарплаты по окончании отработанного месяца.

Дата удержания налога при выплате дохода по договору ГПХ

Дата удержания налога в расчете 6-НДФЛ в случае выплаты физ. лицу дохода по договору гражданско-правового характера (ГПХ) является день выплаты дохода. Соответственно, в 6-НДФЛ дата в строчке 100 совпадает с датой в строчке 110.

Дата удержания налога с дохода в виде материальной выгоды по займам

Дата удержания налога с дохода в виде материальной выгоды по займам считается дата ближайшей выплаты дохода сотруднику, получившему заем, согласно пункту 4 статьи 226 НК РФ. Сумма удержанного налога должна быть не более 50% от выплаченного дохода.

Заполнение строки 110 «Дата удержания налога» на примере

Предположим, в ООО «Пример» зарплата за первый квартал 2017 года составила 963 000 руб.; предоставленные вычеты – 63 000 руб.; начисленный НДФЛ – 117 000 руб.; удержанный НДФЛ – 78 000 руб.; сумма отпускных в январе – 30 000 руб.; начисленный НДФЛ с отпускных – 3 900 руб.; удержанный НДФЛ с отпускных – 3 900 руб., отпускные выплачены 23.01.2017г.

Бухгалтер в в ООО «Пример» заполнил форму 6-НДФЛ за первый квартал 2017 года в следующем виде:

Раздел 1:

- строчка 010 – 13 ставка налога,);

- строчка 020 – 993 000 руб. Общая сумма начисленного дохода сотрудникам (963 000 + 30 000);

- строчка 030 – 63 000 руб. Сумма предоставленных вычетов сотрудникам;

- строчка 040 – 120 900 руб. Сумма исчисленного налога (117 000 + 3 900;

- строчка 070 – 120 900 руб. Сумма удержанного налога (117 000 + 3 900):

Раздел 2:

- строчка 100 – 23.01.2017 Дата фактического получения дохода (пункт 2 статьи 223 НК РФ);

- строчка 110 – 23.01.2017 Датой удержания налога (пункт 4 статьи 226 НК РФ);

- строчка 120 – 31.01.2017 Дата перечисления налога (абзац 1 пункта 6 статьи 226 НК РФ и пункт 7 статьи 6.1 НК РФ);

- строчка 130 – 30 000 руб. Сумма фактически полученного дохода;

- строчка 140 – 3 900 руб.Сумма удержанного налога с полученного дохода:

Наша организация — крупнейший налогоплательщик с разветвленной филиальной сетью. Куда нам сдавать расчет в отношении сотрудников филиалов?

Налоговые агенты должны ежеквартально представлять расчет по форме 6-НДФЛ в налоговые органы по месту своего учета (Приказ ФНС ). При этом, как и в случае с формой 2-НДФЛ, для некоторых категорий налоговых агентов введены отдельные правила определения налоговой инспекции, в которую нужно представить расчет. Однако абз. 3 п. 2 ст. НК РФ, который посвящен крупнейшим налогоплательщикам, сформулирован крайне неоднозначно. Из него не ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ представители данной категории.

Специалисты ФНС России указали в письмах и , что крупнейшие налогоплательщики могут сдавать все расчеты в налоговый орган по месту регистрации в качестве крупнейшего. А могут поступить и как обычные налоговые агенты — подать расчеты в отношении работников филиалов в инспекции по месту учета этих подразделений.

Я предприниматель, одновременно работаю на УСН и ЕНВД. Куда сдавать расчет в отношении наемных сотрудников?

Как и крупнейшие налогоплательщики, предприниматели, совмещающие ЕНВД или патентную систему с другими режимами обложения, стали заложниками толкования НК РФ. Так, согласно абз. 5 п. 2 ст. НК РФ налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы налогообложения, представляют расчет в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности. И никакого уточнения о каких именно расчетах идет речь — только ли в отношении деятельности, переведенной на ЕНВД (ПСН), или в отношении всех выплачиваемых доходов — законодатели не сделали.

Буквальное толкование Кодекса приводит к выводу, что предприниматель должен представлять 6-НДФЛ в отношении всех наемных работников (занятых как в деятельности, облагаемой в рамках общего режима налогообложения либо УСН, так и в деятельности, облагаемой в рамках ЕНВД/патента) в налоговый орган по месту учета в качестве плательщика ЕНВД (ПСН). Однако Минфин России толкует эту норму иначе: по месту регистрации «вмененщика» подается только расчет в отношении выплат наемным работникам, нанятым в целях осуществления такой деятельности. А по отношению к выплатам работникам, нанятым в целях осуществления деятельности, облагаемой в рамках иных режимов налогообложения либо занятых в нескольких видах деятельности одновременно, действуют общие правила и расчет сдается по месту жительства предпринимателя (письмо Минфина ).

Однако из формулировки п. 2 ст. НК РФ такой вывод не следует, а п. 7 ст. Кодекса требует толковать противоречия и неясности Кодекса в пользу налогоплательщика. Так что, на наш взгляд, наказать предпринимателя, представившего 6-НДФЛ в отношении выплат всем сотрудникам в ИФНС по месту учета «вмененной» (патентной) деятельности, нельзя.

Выплаты в следующем отчетном периоде

Зарплата за июнь будет выплачиваться 5 июля. Как правильно заполнить расчет? Можно ли эти выплаты полностью отразить в расчете за полугодие?

Если зарплата за март 2016 года выплачивается в апреле, то данная операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года (письмо ФНС России от 18.03.2016 ). Аналогичный подход применим и в отношении зарплаты за июнь, которая выплачивается в июле. Данная операция отражается в разделе 1 расчета за полугодие следующим образом:

- по строке 020 — сумма начисленной зарплаты;

- по строке 040 — сумма исчисленного налога по зарплате, при этом она не указывается по строке 070, так как удержать налог налоговый агент обязан при фактической выдаче (перечислении) денег налогоплательщику (согласно п. 4 ст. НК РФ).

Отражение суммы исчисленного НДФЛ по зарплате за июнь в строке 070 расчета за полугодие приведет к включению в него некорректных данных, что может повлечь штраф по ст. НК РФ. В рассматриваемой ситуации обязанность по удержанию налога по зарплате за июнь возникнет только 5 июля, это нужно будет отразить в разделе 1 расчета 6-НДФЛ за 9 месяцев по строке 070.

В строку 080 расчета за полугодие этот НДФЛ тоже не попадает. Поскольку включение в указанную строку сумм, которые удерживаются налоговым агентом в порядке, установленном НК РФ, противоречит п. 3.3 Порядка заполнения расчета. Это касается в том числе и НДФЛ, удержанного в июле за июнь.

Ситуация с заполнением раздела 2 аналогичная. В соответствии с Порядка заполнения расчета по строке 110 указывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Соответственно, в июне корректно заполнить эту строку невозможно, так как налог не удержан. Данная операция будет отражена в разделе 2 расчета за 9 месяцев, то есть при непосредственной выплате зарплаты, следующим образом:

- по строке 100 — 30.06.2016 (так как дата фактического получения дохода по зарплате определена п. 2 ст. НК РФ);

- по строке 110 — 05.07.2016 (п. 4 ст. НК РФ);

- по строке 120 — 06.07.2016 (п. 6 ст. НК РФ);

- строка 130 — сумма зарплаты за июнь;

- строка 140 — сумма удержанного с нее НДФЛ.

НДФЛ с аванса при выплате в последний день месяца

В организации установлены следующие дни выплаты зарплаты: 30 числа выплачивается аванс, а 15 — заработная плата. Как заполнить расчет и надо ли удерживать НДФЛ при выплате аванса в последний день месяца?

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. НК РФ). Это положение применяется с учетом правил ст. НК РФ, устанавливающей даты фактического получения для отдельных видов доходов. В отношении зарплаты такой датой признается последний день месяца, за который был начислен доход. Именно эта норма дает возможность не удерживать НДФЛ при выплате денег за первую половину месяца (так называемого аванса).

Однако если «аванс» начисляется и выплачивается в последний день текущего месяца, то даты фактического получения дохода (п. 2 ст. НК РФ) и реальной выплаты дохода (п. 4 ст. НК РФ) совпадут. А значит, у организации возникнет обязанность исчислить сумму НДФЛ за прошедший месяц (то есть в рассматриваемом случае по выплатам 15 и 30 числа, если 30-е — последний день месяца). И если в этот же день производится выплата, то исчисленный налог подлежит удержанию из выплачиваемой суммы (определение Верховного Суда РФ ). В бюджет его необходимо перечислить на следующий рабочий день. Получается, что в рассматриваемой ситуации ответ на вопрос зависит от количества дней в месяце. И, например, в апреле и июне выплата аванса 30 числа приведет к обязанности исчислить и удержать НДФЛ, а в мае, июле или августе — нет.

Соответственно будет заполняться и расчет. В апреле 30.04.2016 будет и датой получения дохода, и датой его реальной выплаты. Поэтому она вносится в строки 100 и 110 раздела 2 формы 6-НДФЛ:

- по строке 100 — 30.04.2016;

- по строке 110 — 30.04.2016;

- по строке 120 — 04.05.2016 (крайний срок перечисления налога в бюджет — следующий рабочий день после 30.04.2016).

А в мае 30 числа будет выплачен лишь аванс, и обязанность по исчислению и удержанию налога возникнет только при окончательном расчете 15 июня. Поэтому расчет будет заполнен иначе:

- по строке 100 — 31.05.2016;

- по строке 110 — 15.06.2016;

- по строке 120 — 16.06.2016.

Зарплата и компенсация за отпуск при увольнении

Сотрудник увольняется 22.04.2016. В связи с увольнением ему начислена зарплата за апрель 2016 года и компенсация за неиспользованный отпуск. Обе суммы выплачены в последний день работы — 22 апреля. Как правильно заполнить расчет?

В данном случае нужно обратить внимание на то, что речь идет о двух выплатах: зарплата и компенсация. Если трудовые отношения прекращаются до истечения календарного месяца, датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абз. 2 п. 2 ст. НК РФ). В отношении компенсации за неиспользованный отпуск применяются общие правила определения даты возникновения дохода — день их выплаты.

Так как обе выплаты осуществляются одновременно, то у них в этом случае будет одна и та же дата возникновения дохода — 22 апреля. Дата удержания налога едина для всех типов денежных выплат — момент выплаты (п. 4 ст. НК РФ). Тогда в разделе 2 расчета 6-НДФЛ отражаем (по обоим начислениям):

- по строке 100 — 22.04.2016 (дата возникновения дохода);

- по строке 110 — также 22.04.2016 (дата удержания налога).

По перечислению налога особые правила установлены только для доходов в виде пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком, и в виде оплаты отпусков (абз. 2 п. 6 ст. НК РФ). В рассматриваемом случае оплачивается не отпуск (последняя часть ст. ТК РФ), а компенсация в порядке, предусмотренном ст. ТК РФ. Значит, действуют общие правила перечисления НДФЛ в бюджет — не позднее следующего рабочего дня (п. 6 ст. НК РФ). На основании изложенного указываем:

- по строке 120 — 25.04.2016 (дата перечисления налога).

Как видим, все даты по обеим выплатам совпадают, значит, по строкам 130 и 140 они будут суммироваться (последний абзац Порядка заполнения расчета).

Перерасчет отпускных после выплаты годовой премии

Согласно «Положению об оплате труда» премия по итогам работы за прошедший год выплачивается в мае текущего года. Соответственно, после ее выплаты происходит перерасчет отпускных тех сотрудников, которые были в отпуске в период с января по май, так как в расчете их отпускных не была учтена «13-я зарплата». В этом году недостающие суммы были выплачены сотрудникам 15 мая. Надо ли их отражать в расчете?

Датой фактического получения дохода в виде отпускных признается день выплаты или перечисления данной суммы налогоплательщику или третьим лицам по его поручению (пп. 1 п. 1 ст. НК РФ). А суммы исчисленного и удержанного налога с такого дохода должны перечисляться в бюджет не позднее последнего числа месяца, в котором производились эти выплаты (п. 6 ст. НК РФ). Соответственно, суммы отпускных, которые фактически выплачены (доплачены) сотруднику в мае, будут доходом этого месяца и должны попасть в расчет 6-НДФЛ за полугодие 2016 года. Раздел 2 в этом случае будет заполняться следующим образом:

- по строке 100 — 15.05.2016 (дата фактической выплаты данного дохода);

- по строке 110 — 15.05.2016 (дата удержания НДФЛ);

- по строке 120 — 31.05.2016 (последний день месяца, в котором выплачен доход, даже если НДФЛ фактически перечислен ранее, см. п. 6 ст. НК РФ).

Нулевые выплаты по зарплате

В мае при выплате зарплаты выяснилось, что сумма к выдаче сотруднику равна нулю. За ним еще осталась небольшая задолженность, поскольку он недавно вернулся из отпуска, а также у него были удержания по решению суда. Что вносить в 6-НДФЛ?

Датой фактического получения дохода по зарплате за май будет 31 число. На эту дату налоговый агент обязан исчислить НДФЛ по сумме начисленного дохода. А далее удержать исчисленную сумму при первой же фактической выплате дохода (п. 4 ст. НК РФ) и на следующий рабочий день перечислить ее в бюджет (п. 6 ст. , п. 7 ст. НК РФ). Соответственно, при заполнении расчета 6-НДФЛ в раздел 2 попадут следующие даты:

- по строке 100 — 31.05.2016;

- по строке 110 — дата первой после мая фактической выплаты любого дохода в денежной форме, в том числе аванса по зарплате;

- по строке 120 — первый рабочий день после даты, указанной в строке 110;

- по строке 130 — сумма начисленной зарплаты за май (до всех удержаний);

- по строке 140 — сумма удержанного с зарплаты за май НДФЛ.

Аналогичным образом заполняется расчет и в ситуации, когда по каким-то причинам аванс оказался больше или равен заработной плате, а значит, по окончании месяца сотруднику никаких выплат не производится. При этом по строке 130 указывается сумма аванса, которая и является базой для расчета налога за этот месяц.

Досрочная выплата зарплаты

Денежные документы на выплату зарплаты в нашей организации подписывает только директор. Он должен был уехать в командировку с 27 мая по 15 июня. Поэтому было решено выплатить зарплату за май досрочно — 26 мая. Так, в мае сотрудники получили и аванс (20.05), и зарплату (26.05). Как отразить эту операцию в расчете и надо ли в мае удерживать НДФЛ?

По общему правилу расчет заполняется так (письмо ФНС России ):

- строка 100 раздела 2 «Дата фактического получения дохода» расчета 6-НДФЛ (п. 2 ст. НК РФ);

- строка 110 раздела 2 «Дата удержания налога» (п. 4 ст. 226 и п. 7 ст. НК РФ);

- строка 120 раздела 2 «Срок перечисления налога» (п. 6 ст. 226 и п. 9 ст. НК РФ).

По этому подходу в строке 100 надо указать 31 мая. Ведь датой получения дохода по зарплате всегда признается последний день месяца, за который она начислена (ТК РФ, п. 2 ст. НК РФ). Это не зависит от реальной даты выплаты и от того, является ли этот день выходным или праздничным (письмо ФНС России ). Что касается заполнения строк 110 и 120, то здесь есть два варианта:

1. Поскольку все фактические выплаты производятся до даты возникновения соответствующего дохода, то налоговый агент получает право не удерживать НДФЛ при выплате зарплаты 26 мая. И если он этим правом воспользуется, то налог, исчисленный по состоянию на последнее число мая, надо будет удержать при первой выплате любого дохода, в том числе и аванса, в июне или последующих месяцах (п. 4 ст. НК РФ). Предположим, это произойдет в день выдачи аванса за июнь — 20-го числа. Тогда расчет будет заполнен так:

- строка 100 — 31.05.2016;

- строка 110 — 20.06.2016 (в этот день фактически удержан НДФЛ);

- строка 120 — 21.06.2016.

2. В то же время НК РФ не запрещает нал оговому агенту удержать НДФЛ при выдаче зарплаты до окончания месяца, за который она начислена. Перечислить налог нужно будет также не позднее дня, следующего за днем выплаты дохода. И его «досрочное» удержание не исключение (п. 6 ст. НК РФ). Поэтому если работодатель удержит НДФЛ при выплате зарплаты 26 мая, ситуация изменится. Организация обязана будет перечислить его в бюджет не позднее 27 мая. А расчет будет заполнен так:

- 100 — 31.05.2016;

- строка 110 — 26.05.2016;

- строка 120 — 27.05.2016.

Задолженность по зарплате и отпускным

Из-за нехватки денежных средств 20 мая 2016 года в организации была частично выплачена зарплата, начисленная за ноябрь 2015 и февраль 2016 года. Как отражать эти выплаты в расчете?

В этом случае при заполнении расчета нужно учитывать еще два письма налоговой службы:

- В письме сказано, что в разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

- В письме — что правило п. 2 ст. НК РФ о дате фактического получения работником дохода в виде зарплаты не применяется в ситуации, когда она выплачивается с нарушением сроков, установленных ст. ТК РФ. В таком случае (в отношении задолженности) доход в виде заработной платы должен отражаться в отчетности в тех месяцах налогового периода, в которых он был фактически выплачен.

Соответственно, в рассматриваемой ситуации заработная плата за ноябрь 2015 года и февраль 2016 года, выплаченная в мае 2016 года, будет доходом именно мая 2016 года. Поэтому дата ее фактической выплаты должна попасть в строку 100 расчета:

- по строке 100 — 20.05.2016;

- по строке 110 — 20.05.2016 (дата удержания НДФЛ по данным выплатам, которая должна совпадать с днем выплаты, п. 4 ст. НК РФ);

- по строке 120 — 23.05.2016 (следующий рабочий день после дня удержания НДФЛ, указанного по строке 110, п. 6 ст. НК РФ);

- по строке 130 — общая сумма выплаченной в мае задолженности по заработной плате (без уменьшения на вычеты);

- по строке 140 — общая сумма удержанного НДФЛ (с учетом примененных вычетов за январь — май 2016 года, если они ранее не применялись при выплате других доходов). Вычеты за 2015 год в этой ситуации работодатель применить уже, к сожалению, не сможет, так как вычеты уменьшают базу текущего года (п. 3 ст. НК РФ).

Из-за нехватки денег, отпускные сотрудникам, ушедшим в отпуск в апреле, выплатили только в мае по их выходе на работу. Как заполнить 6-НДФЛ?

Но удержать налог надо только при фактической выплате дохода (п. 4 ст. НК РФ). А п. 6 ст. НК РФ говорит, что перечислить этот налог в бюджет надо не позднее последнего дня месяца, в котором производилась оплата отпуска. Соответственно организация удержит налог при фактической выплате в мае и перечислит его в бюджет не позднее 31 мая. Указанные даты и должны быть внесены в раздел 2 расчета 6-НДФЛ:

- по строке 100 — дата фактической выплаты отпускных (ст. НК РФ, письмо ФНС России );

- по строке 110 — дата удержания налога, совпадающая с датой выплаты отпускных;

- по строке 120 — 31.05.2016.

Арендная плата физлицу раз в квартал

Организация арендует помещение у физлица, которое не является ИП. Арендная плата начисляется каждый месяц, а выплачивается раз в квартал: за январь — март — 20 апреля, за апрель — июнь — 20 июля и т.д. Как заполнить расчет?

Дата фактического получения дохода в виде арендной платы — день выдачи (перечисления) денежных средств (п. 1 ст. НК РФ). Значит, данное начисление должно попадать в раздел 1 расчета в периоде, когда производится фактическая выплата денег. В рассматриваемом случае это апрель и июль 2016 года.

Соответственно, начисления за январь — март будут отражены в разделе 1 расчета за полугодие, а за апрель — июнь — за 9 месяцев. В разделе 2 данные начисления будут отражены также при непосредственной выплате дохода физлицу. В данном случае эта операция попадет в раздел 2 расчета за полугодие и за девять месяцев:

- по строкам 100 и 110 — 20.04.2016 и 20.07.2016 (дата фактической выплаты арендной платы);

- по строке 120 — 21.04.2016 и 21.07.2016 (следующий за датой выплаты рабочий день);

- по строке 130 — сумма арендной платы за три месяца;

- по строке 140 — сумма НДФЛ с арендной платы за три месяца.

Ваш регион 01 Республика Адыгея 02 Республика Башкортостан 03 Республика Бурятия 04 Республика Алтай 05 Республика Дагестан 06 Республика Ингушетия 07 Кабардино-Балкарская Республика 08 Республика Калмыкия 09 Карачаево-Черкесская Республика 10 Республика Карелия 11 Республика Коми 12 Республика Марий Эл 13 Республика Мордовия 14 Республика Саха (Якутия) 15 Республика Северная Осетия-Алания 16 Республика Татарстан 17 Республика Тыва 18 Удмуртская Республика 19 Республика Хакасия 20 Чеченская Республика 21 Чувашская Республика 22 Алтайский край 23 Краснодарский край 24 Красноярский край 25 Приморский край 26 Ставропольский край 27 Хабаровский край 28 Амурская область 29 Архангельская область и Ненецкий ао 30 Астраханская область 31 Белгородская область 32 Брянская область 33 Владимирская область 34 Волгоградская область 35 Вологодская область 36 Воронежская область 37 Ивановская область 38 Иркутская область 39 Калининградская область 40 Калужская область 41 Камчатский край 42 Кемеровская область 43 Кировская область 44 Костромская область 45 Курганская область 46 Курская область 47 Ленинградская область 48 Липецкая область 49 Магаданская область 50 Московская область 51 Мурманская область 52 Нижегородская область 53 Новгородская область 54 Новосибирская область 55 Омская область 56 Оренбургская область 57 Орловская область 58 Пензенская область 59 Пермский край 60 Псковская область 61 Ростовская область 62 Рязанская область 63 Самарская область 64 Саратовская область 65 Сахалинская область 66 Свердловская область 67 Смоленская область 68 Тамбовская область 69 Тверская область 70 Томская область 71 Тульская область 72 Тюменская область 73 Ульяновская область 74 Челябинская область 75 Забайкальский край 76 Ярославская область 77 город Москва 78 Санкт-Петербург 79 Еврейская автономная область 86 Ханты-Мансийский автономный округ-Югра 87 Чукотский АО 89 Ямало-Ненецкий автономный округ 91 Республика Крым 92 город Севастополь

Введите первые буквы или номер региона, выберите из списка или на карте.

Налогообложение в РФ Действующие в РФ налоги и сборы Налоговое законодательство и разъяснения ФНС России Досудебное урегулирование налоговых споров Судебное урегулирование налоговых споров Представление налоговой и бухгалтерской отчётности Трансфертное ценообразование Консолидированная группа налогоплательщиков Коды классификации доходов бюджетов Российской Федерации, администрируемые Федеральной налоговой службой в 2017 году Налогообложение работающих за рубежом граждан РФ Утилизационный сбор Налогообложение некоммерческих организаций Торговый сбор Сведения о юридических лицах, созданных на территориях Республики Крым и г. Севастополя до 18 марта 2014 г., сведения о которых внесены в ЕГРЮЛ в связи с приведением ими своих учредительных документов в соответствие с законодательством Российской Федерации Специальная декларация Задолженность Архив новостей по задолженности и банкротству Банкротство Контрольная работа Страховые взносы 2017 Согласие налогоплательщика на признание сведений, составляющих налоговую тайну, общедоступными Маркировка товаров Иные функции ФНС Учёт организаций и физических лиц Единый реестр субъектов малого и среднего предпринимательства Регистрация ЮЛ и ИП Госрегулируемые виды деятельности Статистика и аналитика Противодействие коррупции Реестры и проверка контрагентов Международное налогообложение Регистрация контрольно-кассовой техники Аккредитация филиалов, представительств иностранных юридических лиц Направление информации организациями финансового рынка Изменение законодательства о регистрации с 1 января 2016 года Валютный контроль Представление взыскателю сведений о банковских счетах должника О ФНС России Контакты и обращения

77 город Москва

Дата публикации: 06.05.2016

Издание: Учет. Налоги. ПравоТема: 6-НДФЛ

Источник: http://e.gazeta-unp.ru/article.aspx?aid=458632

В редакции газеты «Учет. Налоги. Право.» был проведен вебинар на тему: «Заполнение и сдача ежеквартальной отчетности». В ходе вебинара лектору было задано более 200 вопросов. На страницах газеты заместитель начальника отдела налогообложения физических лиц УФНС России по г. Москве Столова Ольга Петровна ответила на самые интересные из них.

Как заполнить расчет, если компания выдала зарплату 29 января?

- В коллективном договоре записано, что мы выдаем зарплату за первую половину месяца - 15-го числа, за вторую - в последний день месяца. 31 января - это воскресенье. Поэтому зарплату за январь мы выдали 29-го числа - 516 тысяч рублей. Удержали НДФЛ в сумме 67 080 тысяч рублей. Как заполнить раздел 2?

В строке 100 запишите 31 января, в строке 110 - 29 января, а в строке 120 - 1 февраля. В строке 100 расчета 6-НДФЛ компания отражает даты получения дохода из статьи 223 НК РФ. Для зарплаты - это всегда последний день месяца. В январе последний день 31-е число. В строке 110 запишите день, когда компания удержала НДФЛ с фактической выплаты. То есть, 29 января.

В строке 120 запишите срок, когда компания вправе перечислить НДФЛ. По кодексу - это день, следующий за днем выплаты дохода (п. 6 ст. 226 НК РФ). Этот срок попадает на 30 января. Но так как - это суббота, то запишите ближайший рабочий день - 1 февраля.

Комментарий «УНП»

Компания не вправе удерживать НДФЛ раньше, чем работник получил доход. А доход в виде зарплаты считается полученным в последний день месяца. То есть 31 января. Поэтому некоторые программы выдают ошибку, если дата удержания НДФЛ в строке 110 раньше, чем дата в строке 100. Если компания выдала зарплату до 31-го числа, то фактически вправе удержать НДФЛ со следующего дохода в денежной форме. Например, с аванса в феврале. Тогда в строке 110 компания запишет дату выдачи аванса, а в строке 120 - следующий рабочий день.

Как показать пособия и зарплату уволенному сотруднику?

3 марта уволился сотрудник. В этот день выдали ему зарплату вместе с компенсацией за отпуск - 60 тысяч рублей, а также оплатили больничный - 9 тысяч рублей. НДФЛ со всех сумм перечислили 3 марта. Как отразить эти выплаты в разделе 2 расчета 6-НДФЛ?

Зарплату при увольнении и больничное пособие покажите в разных блоках строк 100–140 раздела 2 расчета 6-НДФЛ. Компания показывает разные выплаты в одном блоке строк 100–140 раздела 2, если по доходам совпадают все три даты: получения дохода, удержания НДФЛ и крайний срок, когда компания вправе перечислить налог в бюджет. Если сотрудник увольняется, то датой получения дохода в виде оплаты труда считается последний день работы (абзац 2 п. 2 ст. 223 НК РФ).

А датой получения дохода в виде компенсации за отпуск и больничный - день их выплаты. Вы выдали сотруднику расчет, компенсацию за отпуск и пособие в последний день работы. В день выплаты компания также удерживает НДФЛ. Значит, даты в строках 100 и 110 будут одинаковыми - 3 марта. В то же время срок перечисления НДФЛ в строке 120 будет отличаться. Для зарплаты и компенсации крайний срок уплаты НДФЛ - это день, следующий за выплатой, - 4 марта. А для пособия - последний день месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ). То есть, 31 марта.

Можно ли показать в одной строке помощь и отпускные?

С 21 по 31 марта сотрудник был в отпуске. 15 марта выдали отпускные - 15 тысяч рублей и 5000 рублей - материальную помощь к отпуску. Вправе ли мы показать выплаты в одном блоке строк 100–140?

Нет, выплаты покажите в разных блоках. Дата получения дохода и удержания НДФЛ по отпускным и материальной помощи - это дата выплаты. То есть, 15 марта. Эту дату отразите в строках 100 и 110 раздела 2. НДФЛ с отпускных можно перечислить до конца месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ). То есть срок перечисления налога - 31 марта. Материальная помощь к отпуску - это не отпускные. По таким выплатам перечислить НДФЛ надо не позднее дня, следующего за выдачей денег. То есть, 16 марта. Значит, даты в строке 120 будут отличаться.

Как отразить переходящие выплаты в 6-НДФЛ?

12 января выплатили зарплату за декабрь. А мартовскую зарплату выдали 5 апреля. Как отразить переходящие выплаты в 6-НДФЛ?

Зарплату за декабрь отразите в разделе 2, за март - в разделе 1. Компания выдала зарплату за декабрь в январе. Операция завершена в первом квартале, поэтому ее надо отразить в расчете (письмо ФНС России от 25.02.16 № БС-4-11/3058@). Но только в разделе 2. В строке 100 поставьте 31.12.2015, в строке 110 - 12.01.2016, а в строке 120 - 13.01.2016. Зарплату за март, наоборот, отразите только в разделе 1 (письмо ФНС России от 23.03.16 № БС-4-11/4900@). В строке 020 покажите начисленную зарплату, в строке 040 - исчисленный налог. В строке 070 покажите удержанный НДФЛ с зарплаты за март, если сдаете расчет после 5 апреля. В разделе 2 компания отразит эту операцию в расчете за полугодие.

Отражать ли премию отдельно от зарплаты?

Зарплата работников состоит из оклада и премии. Эти суммы мы начисляем в конце месяца и выдаем в один день. Например, за январь - 4 февраля. Зарплата сотрудников за январь - 760 тысяч рублей, премия - 420 тысяч рублей. Как показать эти выплаты в разделе 2?

В разных блоках строк 100–140. Дата получения дохода по зарплате - последний день месяца, за который она начислена. По зарплате за январь - это 31-е число. Премия - это стимулирующая выплата. Ее конкретный размер не предусмотрен в трудовом договоре. Поэтому дата получения дохода в виде премии - день, когда компания фактически выдала деньги. В вашем случае - 4 февраля. Удержать НДФЛ с обеих выплат надо в день выдачи денег - 4 февраля, а заплатить - не позднее 5 февраля. Эти даты отразите в строках 110 и 120. Но так как даты в строке 100 отличаются, запишите зарплату и премии в разных блоках строк 100–14.

2015 года была утверждена отчётная форма: расчёт НДФЛ по форме 6НДФЛ, который был исчислен и удержан у физических лиц в отчётном периоде. Декларация по утверждённой форме обязательна к заполнению и предоставлению в ИФНС для всех налоговых агентов (компаний, организаций, предприятий и индивидуальных предпринимателей).

Отчёт по форме 6-НДФЛ: регламент сдачи, структура

Отчёт по форме 6НДФЛ передаётся в налоговую инспекцию ежеквартально. Предельный срок сдачи - последний день месяца, который следует за отчётным. Если эта дата выпадает на праздник, субботу или воскресенье, то допустимая дата сдачи отчёта - следующий рабочий день за выходным или праздником.

В 2017 году расчёт по отчёту сдаваться в налоговый орган должен не позже:

- третьего апреля 2017 г. (годовой расчёт за 2016 год),

- второго мая 2017 г. (квартальный отчёт за три месяца 2017 года),

- тридцать первого июля 2017 г. (полугодовой отчёт за 2017 год),

- тридцать первое октября 2017 г. (отчёт за девять месяцев 2017 года).

Отчёт за 2017 год следует сдать не позже второго апреля 2018 года.

Нарушение предельных сроков сдачи отчётности приводит к санкциям со стороны налоговых органов. Налоговый агент наказывается штрафом в одну тысячу рублей за каждый просроченный месяц, даже если просрочка составила всего один день.

Штрафные санкции предусмотрены при неправильном оформлении и ошибках в расчёте 6НДФЛ. За обнаруженные налоговиками неточности придётся заплатить штраф в пятьсот рублей.

Этот отчёт предоставляет информацию не по конкретному физлицу, а в целом по начисленному и перечисленному подоходному налогу по всем физлицам, получавшим доходы в организации.

Расчёт начисленных и удержанных сумм в отчёте 6НДФЛ имеет следующий состав:

- основная информация о налоговом агенте: титульный лист

- общие исчисленные показатели: раздел 1

- детальная информация: раздел 2

Важно знать правила формирования раздела 1, как заполнить раздел 2 отчёта 6 НДФЛ, титул.

Отчёт 6НДФЛ: титул

На первом (титульном) листе указываются:

- регистрационные данные налогового агента (наименование с расшифровкой, код по ОКТМО, ИНН, КПП, контактный номер телефона);

- сведения о сдаваемом отчёте (наименование формы, код по КНД, код предоставления и год налогового периода);

- данные о ИФНС).

Титульный лист заверяется руководителем или его представителем.

Пример заполнения листа № 1 (титульного) приведен ниже.

Форма 6 НДФЛ: итоговые показатели

Общие показатели расчёта и удержания НДФЛ в отчётном периоде указываются в первом разделе.

Раздел 1 прописывается для каждой ставки, по которой рассчитывался подоходный налог. Обычно на предприятии применяется ставка в 13 процентов.

Отдельно по каждой ставке в первом разделе показываются данные за отчётный квартал, рассчитанные нарастающим итогом за весь налоговый период:

- итоговая сумма исчисленного дохода (вместе с дивидендами) и отдельно сумма дивидендов;

- применённые налоговые вычеты (итоговая сумма);

- сумма исчисленного, удержанного, не удержанного, возвращённого работодателем подоходного налога;

- количество сотрудников (физлиц, которые получили подлежащий налогообложению доход).

Внимание: как правило, сумма исчисленного подоходного налога не равна сумме удержанного. Фактическое удержание подоходного налога производится при выплате за месяц и часто приходится на месяц следующего отчётного периода.

Образец заполнения 1 раздела отчёта 6 НДФЛ приведен ниже.

Значения показателей первого раздела зависят от того, как заполнить 2 раздел 6 НДФЛ.

Второй раздел 6 ндфл: основные реквизиты

2 раздел 6 ндфл - информационная таблица. В ней хронологическом порядке указываются:

- все операции по начислению доходов, которые были выплачены в отчётном периоде (в течение квартала) с обязательным указанием даты начисления;

- сумма удержанного подоходного налога с каждого выплаченного дохода с указанием даты удержания;

- фактическая дата перечисления подоходного налога в ИФНС.

Информация по каждому полученному доходу во втором разделе формы указывается блоками:

- дата и сумма дохода фактически полученного сотрудниками - гр. 100 и гр. 130 соответственно;

- дата и сумма налога удержанного (с суммы, указанной в гр.130) - гр. 110 и гр. 140 соответственно;

- предельный срок перечисления подоходного налога в бюджет (для данного вида дохода) - гр. 120.

2 раздел 6 НДФЛ (образец заполнения в бухгалтерском учёте) представлен ниже.

Основные правила заполнения второго раздела 6НДФЛ

Некоторые общие советы, как заполнить раздел 2 декларации 6 НДФЛ, приведены ниже.

Денежные вознаграждения, выплаченные в отчётном квартале, но не подлежащие обложению подоходным налогом, в отчёте не показываются.

В форме 6НДФЛ проставляется сумма дохода до налогообложения, то есть она не уменьшается на сумму подоходного налога.

Сведения, указанные в во втором разделе формы, не совпадают с информацией в первом разделе. Так как в первом разделе приводятся нарастающие итоги всего налогового периода, включая отчётный квартал, а во втором - данные только отчётного квартала.

Если в один и тот же день были получены доходы, имеющие разные предельно допустимые сроки уплаты в бюджет налога на доходы физических лиц, то в форме они указываются разными строками.

В строке 120 указываются установленные НК РФ предельные даты перечисления подоходного налога. В случае, если налог перечислен раньше предельного срока, в гр. 120 отражается не фактическая дата уплаты, а предельно допустимая НК.

Особенно надо быть внимательным в ситуации, когда выплата дохода и перечисление налога фактически были произведены в последний день квартала. Дата уплаты налога в бюджет должна быть указана в соответствие с НК, а это уже будет дата следующего отчётного периода. Следовательно, запись о проведённой операции должна отражаться в следующем квартале.

Если доходы на предприятии выплачивались только в одном квартале или один раз в году, то отчёт сдаётся за квартал, в котором доходы были выплачены, и в обязательном порядке в последующих кварталах текущего года.

А в такой ситуации как заполнить раздел 2 формы 6 НДФЛ - доходы выплачивались только во втором квартале? За первый квартал отчёт можно не сдавать (так как он с нулевыми показателями), обязательно сдаётся отчёт за второй, третий и четвёртый квартал. В этом случае в отчёте за третий и четвёртый квартал заполняется только первый раздел.

Как заполнить 6 НДФЛ: строки 100-120

Информация в строках 100-120 зависит от вида начислений.

Таблица, позволяющая определить, как правильно заполнить 2 раздел 6 НДФЛ, приведена ниже.

| Вид дохода | Дата факт. выпл. дохода стр. 100 | Дата удерж. подоходного налога стр. 110 | Предельный срок уплаты подох.налога в бюджет стр. 120 |

Заработная плата, премии и доплаты | Последн. день месяца начисл. зар.платы | День выпл.зарплаты | Следующий день за днём перечисл. или выплатой в кассе зарплаты |

Отпускные, оплата листков нетрудосп. | День выплаты отпускных и оплаты листков нетрудо способности | День выплаты отпускных, и оплаты листков нетрудоспособности | Послед. день мес. выпл. отпускных и листков нетрудосп. |

Окончательный расчёт при увольнении с работником | День увольнения | День выплаты оконч. расчёта при увольн. | Следующий день за днём выпл. оконч.расчёта |

Доход в натур. | День передачи дохода в натур. форме | Ближ. день выплаты другого дохода | Следующий день за днём выпл. дохода |

| Суточные сверх лимита | Послед. день мес., в кот. оформлен авансовый отчёт | Ближайш. день выплаты другого дохода | Следующий день за днём выпл. дохода |

Материальная выгода от эконом. на % | Последний календ. день мес.,в кот.действ.договор | Ближайший день выдачи другого дохода | Следующий день за выдачи дохода |

Пр. доходы, не связанные с оплатой за труд | День получ. дохода, вознагражд. | День получ. дохода, вознаграж. | День, следующий за получением дохода, вознагражд. |

Вознагражд. по договору оказания услуг подрядчику | День перечисл. на лицевой счёт или выдачи наличными вознаграждения подрядчику | День перечисления или выдачи налич. вознаграж. | Следующий за выплатой вознаграждения день |

Составление второго раздела 6НДФЛ: данные для отчёта

Как заполнить раздел 2 6 ндфл? Расчёт представлен по исходным данным ООО "Лампочка".

В четвёртом кв. 2016 года на предприятии получали доходы 14 физических лиц:

- двенадцать человек, работающих по трудовым договорам;

- один учредитель ООО (не работник ООО "Лампочка");

- один конструктор, работающий в ООО по гражданско-правовому договору на оказание услуг.

На предприятии работают дица, имеющие право на стандартные вычеты по подоходному налогу.

Двум сотрудникам в течение 2016 года были предоствлены стандартные :

- Петровой Н.И. - в течение 10 месяцев с начала года на 1 ребёнка 1400 рублей х 10 мес.= 14 000 руб

- Морозову Е.Н. - в течние 3 месяцев с начала года на троих детей - ((1400 х 2)+ 3000) х 3 мес. = 17 400 руб

- Одному сотруднику в течение 2016 года предоставлялся стандартный вычет как инвалиду: Сидорову А.В. - за 12 месяцев с начала года вычет составил 500 х 12 мес. = 6000 рублей.

Чтобы без затруднений заполнить раздел 2 расчета 6 НДФЛ за четвёртый кв. 2016 года воспользуемся следующей вспомогательной таблицей. В ней отражены суммы выплат,налоговых вычетов, начисленного и уплаченного налога в 4 квартале.

Дата выдачи дохода | Дата фактич получ (начисления) дохода | Дата удерж НДФЛ | Дата пере числ НДФЛ | Послед день срока перечисл НДФЛ | Вид получ вознагражд. (дохода) в рублях | Сумма дохода в рублях | Сумма налог вычетов в рублях | Удержанный НДФЛ в рублях |

| 11.10.16 | 30.09.16 | 11.10.16 | 11.10.16 | 12.10.16 | Зарплата за сентябрь (окончат. | 300000 | 1900 | ((300000+150000) 58253, где 150000 уже выпл.аванс за 1 половину сентяб |

| 20.10.16 | 31.10.16 | 11.11.16 | 11.11.16 | 12.11.16 | 150000 | |||

| 20.10.16 | 20.10.16 | 20.10.16 | 31.10.16 | 31.10.16 | нетрудосп | 24451,23 | ||

| 25.10.16 | 25.10.16 | 25.10.16 | 25.10.16 | 31.10.16 | Вознагражд. по договору оказ. услуг | 40000 | ||

| 11.11.16 | 31.10.16 | 11.11.16 | 11.11.16 | 14.11.16 | Зарплата вторую пол. | 317000 | 1900 | ((317000+150000) |

| 11.11.16 | 11.11.16 | 11.11.16 | 30.11.16 | 30.11.16 | Отпускные | 37428,16 | ||

| 20.11.16 | 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб. плата за первую половину | 150000 | ||

| 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб.плата за вторую половину | 320000 | 500 | ((320000+150000) |

|

| 20.12.16 | 30.12.16 | 11.01.17 | 11.01.17 | 12.01.17 | Зараб.плата за первую полов. декабря | 150000 | ||

| 26.12.16 | 26.12.16 | 26.12.16 | 26.12.16 | 27.12.16 | Дивиденды | 5000 | ||

| 27.12.16 | 27.12.16 | 27.12.16 | 27.12.16 | 28.12.16 | Подарки в не денежн. форме | 35000 | 910((35000-28000) |

|

| ИТОГО | 1528879,39 | 194560 | ||||||

В таблице отражены выданные семи сотрудникам подарки к Новому году.

В 2016 года эти сотрудники не получали материальную помощь и другие подарки.

Пример заполнения второго раздела 6НДФЛ

По информации, указанной в приведённой выше таблице, рассмотрим, как заполнить раздел 2 6 НДФЛ:

Первый блок:

- стр. 100 - 30.09.2016 стр.130 - 300000;

- стр. 110 - 11.10.2016 стр.140 - 58253;

- стр. 120 - 12.10.2016.

Второй блок:

- стр. 100 - 20.10.2016 стр.130 - 24451.23;

- стр. 110 - 20.10.2016 стр.140 - 3183;

- стр. 120 - 31.10.2016.

Третий блок:

- стр. 120 - 31.10.2016.

Четвёртый блок:

- стр. 100 - 25.10.2016 стр.130 - 40000;

- стр. 110 - 25.10.2016 стр.140 - 5200;

- стр. 120 - 31.10.2016.

Пятый блок:

- стр. 100 - 31.10.2016 стр.130 - 317000;

- стр. 110 - 11.11.2016 стр.140 - 60463;

- стр. 120 - 14.11.2016.

Шестой блок:

- стр. 100 - 11.11.2016 стр.130 - 37428.16;

- стр. 110 - 11.11.2016 стр.140 - 4866;

- стр. 120 - 30.11.2016.

Седьмой блок:

- стр. 100 - 30.11.2016 стр.130 - 32000;

- стр. 110 - 09.12.2016 стр.140 - 6103;

- стр. 120 - 12.12.2016.

Восьмой блок:

- стр. 100 - 26.12.2016 стр.130 - 5000;

- стр. 110 - 26.12.2016 стр.140 - 650;

- стр. 120 - 27.12.2016.

Девятый блок:

- стр. 100 - 27.12.2016 стр.130 - 35000;

- стр. 110 - 27.12.2016 стр.140 - 910;

- стр. 120 - 28.12.2016.

2 раздел 6 НДФЛ: форма, образец заполнения нулевого отчёта

Отчёт 6НДФЛ обязаны предоставлять налоговые агенты: предприятия (организации) и ИП, выплачивающие вознаграждения за труд физическим лицам. Если в течение календарного года ИП или предприятие не начисляло и не выплачивало доходы сотрудникам и не вело финансовую деятельность, то нулевой расчёт формы 6НДФЛ можно не сдавать в ИФНС.

Но если организация или ИП предоставят нулевой расчёт, то ИФНС обязана его принять.

Инспекторы ИФНС не знют, что организация или ИП в отчётном периоде не вели финансовую деятельность и не являлись налоговыми агентами, и ожидают расчёт по форме 6НДФЛ. Если отчёт в течение двух недель после окончательного срока подачи не будет сдан, то ИФНС имеет право заблокировать банковский счёт и выставить штрафные санкции ИП или организации, не сдавшей отчёт.

Во избежание неприятностей с ИФНС бухгалтер имеет право предоставить декларацию 6НДФЛ (с пустыми значениями) или написать в ИФНС информационное письмо.

Образец подготовленного к сдаче отчёта с нулевыми показателями приведен ниже.

Образец письма в ИФНС о нулевом отчёте можно увидеть ниже.

Заполнение 6 НДФЛ: алгоритм действий

Для облегчения труда по заполнению второго раздела расчёта 6НДФЛ необходимо:

- Подобрать все платёжные поручения по уплате НДФЛ в отчётном квартале.

- Подобрать все платёжные поручения по перечислению доходов сотрудникам и расходно-кассовые ордера по выдаче доходов из кассы, разложить их в хронологическом порядке.

- Составить вспомогательную таблицу по примеру, описанному выше

- Информацию по каждому виду дохода в таблице заполнять согласно информации, приведённой в разделе: "Как заполнить 6НДФЛ: строки 100-120".

- Из заполненной вспомогательной таблицы взять информацию для раздела 2 расчёта 6 НДФЛ.

Внимание:

- В строке 110 указывается день, в который реально выплачен доход сотрудника (даже если зарплата или другой доход выплачен позже даты, установленной НК).

- НДФЛ не удерживается при выплате аванса.

- В строке 120 проставляется предельная дата для перечисления в бюджет налога по виду дохода, а не действительная дата перечисления подоходного налога (даже если налог перечислен позже даты, установленной НК).

- В строке 140 проставляется сумма исчисленного подоходного налога с выплаченного дохода (если подоходный налог перечислен не полностью или вообще не перечислен, то всё равно проставляется налога, который надо было перечислить).

Второй раздел 6 НДФЛ. Ситуация: невозможно удержать налог

Как заполнить 2 раздел 6 НДФЛ, когда удержать подоходный налог у сотрудника не представляется возможным?

Физическое лицо получило доход в натуральном выражении (например, подарок), но в дальнейшем у него нет денежных выплат.

У работодателя нет возможности удержать и перечислить в бюджет подоходный налог с выданного в натуральном выражении дохода.

Как заполнить 2 раздел 6 НДФЛ в этой ситуации, указано ниже:

- стр.100 - день выдачи дохода в натуральном выражении;

- стр.110 - 0;

- стр.120 - 0;

- стр.130 - доход в натуральном выражении (сумма);

- стр.140 - 0.

Сумма не удержанного дохода указывается в разделе первом декларации по стр. 080.

Заключение

Декларация 6 НДФЛ - отчёт для бухгалтеров новый. При его заполнении возникает большое количество вопросов, не все нюансы рассмотрены и отражены в рекомендациях, данных налоговиками. Разъяснения и уточнения по спорным вопросам регулярно даются в официальных письмах ФНС Российской Федерации. В 2017 году не предусмотрены изменения отчётной формы и правил её заполнения. В данной статье отражено как заполнить 2 раздел 6 НДФЛ в самых распространённых ситуациях, приведённый алгоритм составления второго раздела расчёта успешно применяется на практике.

Удачи в сдаче отчётов!

- По эротическому соннику Даниловой

- Простое варенье из абрикосов без косточек на зиму — густое и очень вкусное

- Увидеть во сне рыжие волосы у себя

- Рецепты приготовления кабачков со вкусом груздей на зиму

- Талисман денежная мельница

- Магия заклинания на латыни с транскрипцией и с переводом

- Гадание на тени от бумаги: правила ворожбы, толкование символов, варианты обрядов

- Характеристика княгини Трубецкой из поэмы Николая Алексеевича Некрасова «Русские женщины

- Все книги про: «жизнь необыкновенные… Краткое содержание жизнь необыкновенных и удивительных

- Что известно о Викторе Золотове и его коррупционных связях

- Россиянам напомнили, как ненасытный "вор и лжец" золотов обкрадывает жителей страны

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера