Отчет страховые взносы в году образец. Какие пояснения просит фнс по страховым взносам ип

Расчет по страховым взносам за 4 квартал 2017 года заполняйте с учетом новых рекомендаций ФНС. Чиновники рассказали, например, как показать новеньких сотрудников.

Расчет по страховым взносам за год (4 квартал 2017 года) нужно сдать не позднее 30 января 2018 года, чтобы не было штрафов. Отчет заполняйте с учетом новых разъяснений от ФНС.

Кто сдает отчет по взносам за 4 квартал 2017 года

То есть компании, в том числе иностранные, если они работают в России. А также обособленные подразделения организаций и ИП. Словом, все, кто перечисляют или выдают работникам:

- зарплату;

- премии;

- выплаты по договорам подряда.

Обязанность сдавать отчет в 2017 году касается также адвокатов, глав КФХ и т. д. (п. 3 ст. 422 НК РФ). Отчетность сдавайте независимо от того, вела ли компания или ИП деятельность и начисляла ли суммы. Если выплат не было, сдайте нулевой отчет. Тем самым вы заявите о том, что деятельность не вели и платить нечего.

С 2017 года изменились условия, при которых обособленное подразделение должно самостоятельно платить взносы и сдавать отчетность. Подразделение должно само отчитываться в ИФНС, если головной офис наделил его полномочиями начислять выплаты в пользу физлиц. О таких полномочиях обязательно сообщите в налоговую инспекцию по месту нахождения организации.

Куда и как сдать расчет страховых взносов за 4 квартал 2017 года

Расчет по страховым взносам за год (4 квартал) представьте в ИФНС по адресу регистрации компании. Для обособленных подразделений действует особое правило. Если руководитель наделил обособку полномочиями самостоятельно платить сотрудникам зарплату и прочие суммы, а также перечислять суммы с вознаграждений, то сдать расчет надо по месту учета подразделения (п. 7 ст. 431 НК РФ, письмо ФНС России от 9 марта 2017 г. № БС-4-11/4211).

Сдать отчетность за 4 квартал 2017 года можно одним из двух способов:

- только в электронном виде по интернету, если в среднесписочная численность сотрудников за 2016 год превышает 25 человек;

- на бумаге или в электронном виде, если в компании среднесписочная численность за прошлый год 25 человек и меньше.

Бумажная форма отчета утверждена приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/551. Этот же документ утвердил электронный формат.

Если нарушить порядок сдачи отчетности в компании с численностью свыше 25 человек, то налоговики привлекут компанию или ИП к ответственности по статье 119.1 НК РФ. Штраф составит 200 руб.

- Самое важное про отчетность!

Образец заполнения расчета по страховым взносам за 4 квартал 2017 года

В расчете по страховым взносам титульный лист и три основных раздела. В свою очередь, они состоят из подразделов и приложений. Среди этих составляющих отчета есть те, что заполнять обязательно, остальные надо включить в отчет, только если у компании или ИП есть для них показатели.

Какие разделы заполнять в расчете по страховым взносам за 4 квартал 2017 года

| Лист (раздел) | Кто заполняет |

|---|---|

| Титульный лист | |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Физлица, которые не являются индивидуальными предпринимателями и не указали свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Все организации и предприниматели, которые выплачивали доходы физлицам |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и предприниматели, которые платят взносы по дополнительным тарифам |

| Приложения 5-8 к разделу 1 | Организации и предприниматели, которые применяют пониженные тарифы |

| Приложение 9 к разделу 1 | Организации и предприниматели, которые выплачивают доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в России |

| Приложение 10 к разделу 1 | Организации и предприниматели, выплачивающие доходы студентам, которые работали в студотрядах |

| Приложения 3 и 4 к разделу 1 | Организации и предприниматели, которые выплачивали страховое обеспечение по обязательному социальному страхованию. То есть выдавали больничные пособия, детские пособия и т. д. |

Налоговые инспекторы проверяют показатели вашего отчета по контрольным соотношениям, которые утвердила ФНС России. Если налоговики найдут несоответствия, то пришлют вам уведомление об ошибках. Проверяющие попросят исправить отчет или дать пояснения.

Расчет по страховым взносам за 4 квартал 2017 года - образец заполнения титульного листа

На титульном листе блок «Заполняется работником налогового органа» оставьте пустым. Остальные поля заполните, если для них есть показатели. Приведите ИНН и КПП организации либо ее обособленного подразделения, если его наделили правом самостоятельно платить страховые взносы.

В поле «Представляется в налоговый орган (код)» укажите код налоговой инспекции, в которую сдаете расчет. В поле «По месту нахождения (учета)» укажите код, который зависит от того, куда вы сдаете отчетность. Сверьтесь с таблицей ниже.

Коды места представления расчета по страховых взносам

| Значение |

|

|---|---|

| По месту жительства физлица, которое не является предпринимателем |

|

| По месту жительства индивидуального предпринимателя |

|

| По месту жительства адвоката, учредившего адвокатский кабинет |

|

| По месту жительства нотариуса, занимающегося частной практикой |

|

| По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

| По месту нахождения российской организации |

|

| По месту учета правопреемника российской организации |

|

| По месту учета российской организации по месту нахождения обособленного подразделения |

|

| По месту нахождения обособленного подразделения иностранной организации в России |

|

| По месту учета международной организации в России |

Код расчетного периода для отчета за год (4 квартал) - 34, год - 2017. Номер корректировки - 0, ведь отчет вы заполняете впервые, а не исправляете сведения.

При заполнении титульного листа единого отчета по страховым взносам укажите также наименование организации, то есть ее название. Приведите основной код ОКВЭД и Ф. И. О. человека, который подписал ЕРСВ. Рядом поставьте дату подписания.

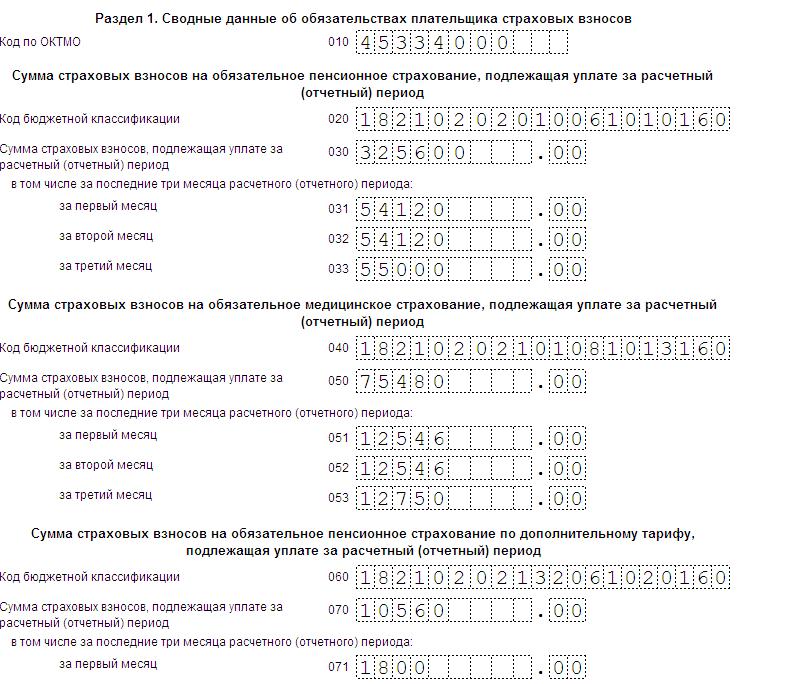

Расчет по страховым взносам за 4 квартал 2017 года - образец заполнения раздела 1

В разделе 1 расчета за 4 квартал 2017 года приведите КБК для сумм, на которые перечисляли платежи за октябрь, ноябрь и декабрь. А также итоговые суммы. Образец заполнения — ниже. Бухгалтерская программа может подтянуть в раздел 1 неправильные коды. Эту ошибку заметить сложно. Ведь КБК состоят из 20 знаков.

Например, если сдать отчетность с прошлогодними кодами, начисления и платежи за 4 квартал в базе инспекции окажутся на разных лицевых карточках. Причем на лицевой карточке с КБК для прошлогодних отчислений у компании появится недоимка, на которую инспекция автоматически станет начислять пени. А на нужном КБК будет переплата. Чтобы исправить ситуацию, придется подавать уточненку с верными КБК.

- Справка:

- Практически на каждом листе расчета после ИНН и КПП есть строка для Ф.И. О. Из порядка заполнения отчета не следует четкого вывода по поводу того, надо ли компаниям и ИП указывать такие сведения. На самом деле данную строку заполняют только граждане, которые не зарегистрированы как индивидуальные предприниматели. Причем граждане должны заполнять Ф. И. О. на каждом листе, только если не записали ИНН на титульном.

Приведите также общие суммы взносов по каждому виду страхования за период с января по декабрь. Ведь их компания начисляет нарастающим итогом с начала года, и таким же образом их нужно показывать в новой форме отчета.

![]()

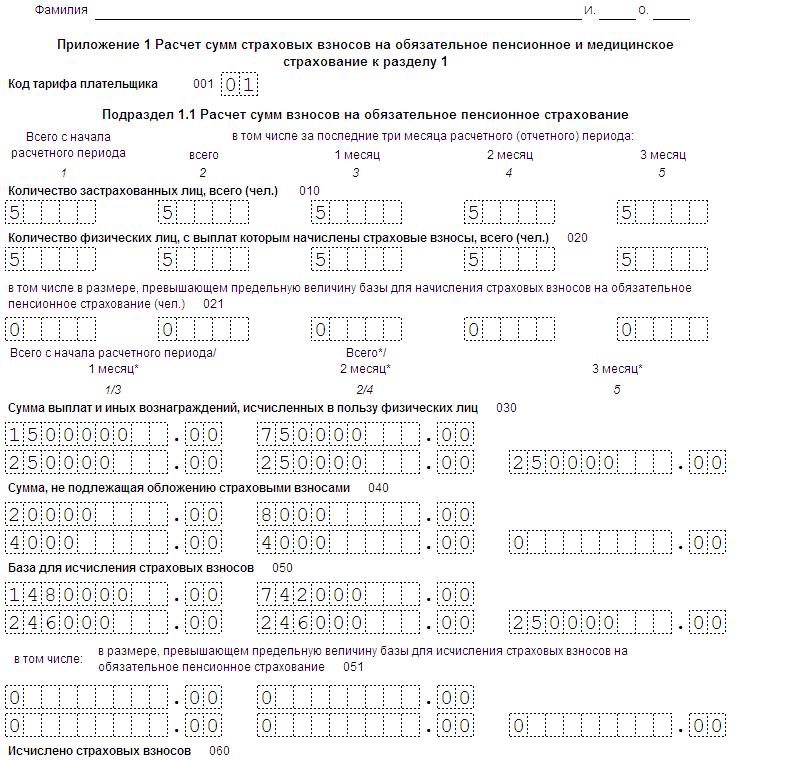

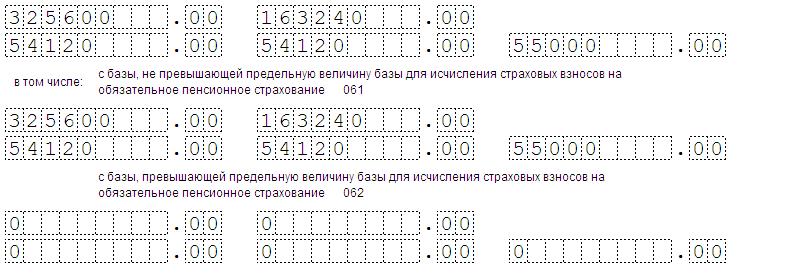

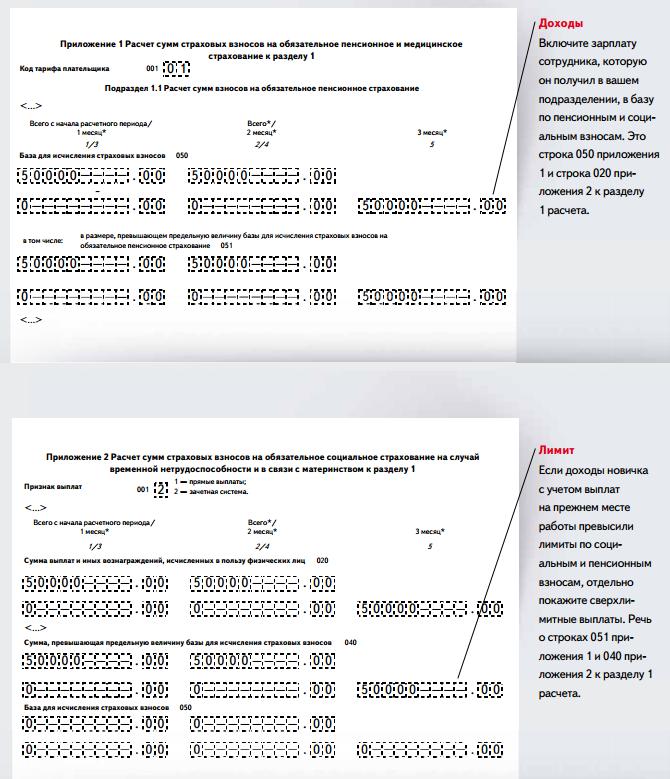

Само приложение 1 к разделу 1 состоит из подразделов 1.1, 1.2, 1.3 и 1.4. Обязательными являются подразделы 1.1 и 1.2, остальные заполняйте только при наличии показателей - они касаются дополнительных тарифов по пенсионным платежам.

В подразделе 1.1 покажите вычисление базы на обязательное пенсионное страхование. По строке 010 укажите число застрахованных лиц. По строке 020 - количество сотрудников с доходов которых начислили обязательные пенсионные суммы. По строке 021 - количество тех, чьи выплаты перевалили за лимит для пенсионных отчислений.

По строке 030 покажите выплаты физлицам. Но отражайте не все суммы, а только те, что являются объектом обложения. Например. выпалаты по договору аренды включать в строку 030 не надо.

В строке 040 должны быть доходы, которые освобождаются от обложения по статье 422 НК РФ. Это, к примеру, пособия, компенсации.

Подраздел 1.2 заполняйте в аналогичном порядке, только для медицинских взносов. Некоторые компании и ИП применяют пониженный тариф - 0 процентов. Это не означает, что подраздел можно не заполнять. Сотрудников все равно включайте в количество застрахованных лиц и в количество лиц, с выплат которым вы начислили суммы в ФФОМС.

![]()

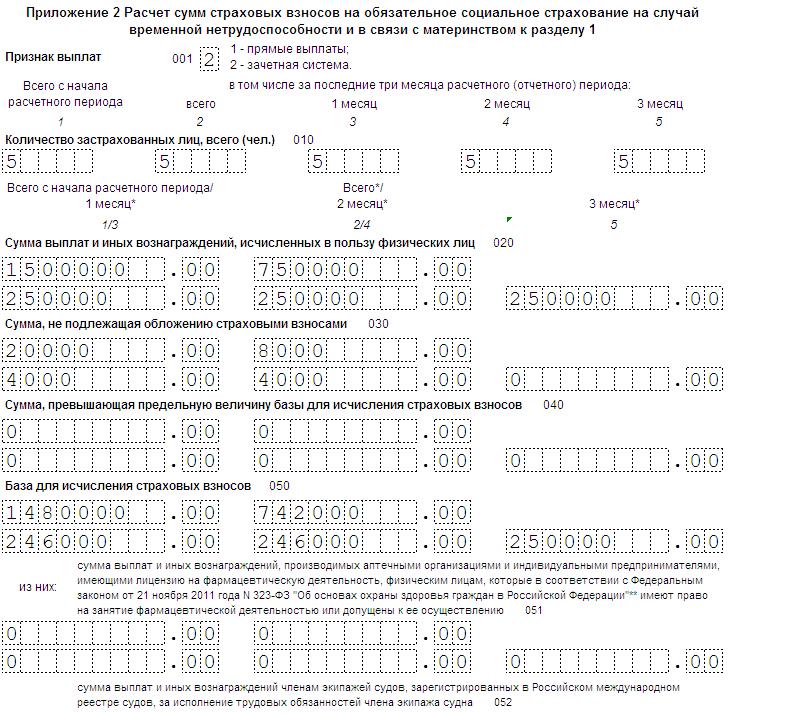

Образец заполнения приложения 2 к разделу 1 расчета по страховым взносам за 4 квартал 2017 года

Социальные отчисления по временной нетрудоспособности и в связи с материнством отразите в приложении 2 к разделу 1 расчета. Поставьте сразу признак:

- 1, если компания участвует в пилотном проекте ФСС по прямым выплатам;

- 2, если компания не участвует в эксперименте ФСС.

Если в вашем регионе нет пилотного проекта ФСС, то вы вправе уменьшить обязательные социальные отчисления на пособия. Итоговые суммы показывайте в строке 090 приложения 2 к разделу 1. Эти цифры всегда будут положительные, даже если пособия превысили отчисления в фонд.

В отчетах не приводите отрицательные суммы начисленных взносов. Такие данные ПФР не сможет отразить на индивидуальных лицевых счетах работников.

Если учетная программа заполнит отчет с минусами и он попадет в инспекцию, нужно представить уточненный отчет (письма ФНС от 23 августа 2017 г. № БС-4-11/16751, от 24 августа 2017 г. № БС-4-11/16793).

Часто расходы на выплату пособий в компании превышают начисленные взносы. Многие компании разницу отражают по строке 090 приложения № 2 к разделу 1 расчета со знаком минус. Но это ошибка.

Налоговики подсказали, как в таком случае заполнить форму. Укажите признак строки 090:

- «1», если сумма в строке 090 больше или равна 0;

- «2», если сумма меньше 0.

По словам чиновников, компании часто игнорировали эти правила. В расчетах они писали отрицательные суммы взносов с кодом 1. Эту ошибку инспекторы просят исправить. Продублируйте в уточненку все сведения из первичного отчета.

В строке 090 приложения 2 к разделу 1 проставьте положительные значения сумм с кодом 2. Проверьте, чтобы в строках 110-123 раздела 1 тоже стояли положительные цифры.

Расходы на выплату обеспечения по обязательному соцстрахованию за периоды до 2017 года при определении суммы отчислений на социальное страхование в 2017 году зачтите в счет текущих платежей. Предварительно уточните в своем отделении ФСС России и своей ИФНС, получится ли сделать такой зачет.

Также не нужно отражать в едином расчете доначисленные суммы на соцстрахование за прошлые годы и непринятые больничные при проверке ФСС. Уплату страховых взносов за периоды до 2017 года контролирует ФСС России (ст. 20 Федерального закона от 3 июля 2016 г. № 250-ФЗ).

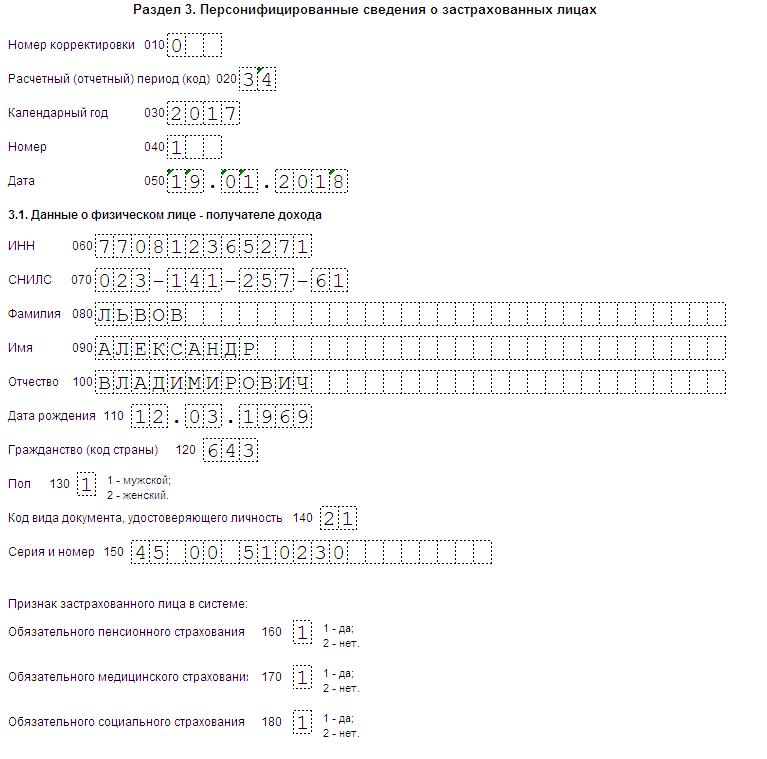

В разделе 3 расчета в 2017 году отражайте индивидуальные сведения сотрудников. На каждого работника заполните отдельный раздел 3. Покажите здесь:

- СНИЛС;

- Ф. И. О.;

- дату рождения;

- числовой код страны сотрудника;

- реквизиты паспорта либо другого документа, удостоверяющего личность.

В строках 160, 170 и 180 - признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» - является застрахованным лицом, «2» - не является застрахованным лицом.

Если вы применяете пониженный тариф и страховые взносы на социальное и медицинское страхование начисляете по ставке 0 процентов, признак застрахованного лица в строках 170 и 180 ставьте «1». Несмотря на то что суммы начисляете по нулевому тарифу, сотрудники являются застрахованными в системе социального и медицинского страхования.

Некоторые коллеги пересчитывали выплаты и взносы сотрудников за предыдущие кварталы. Например, из-за болезни работников. Пересчитанные суммы надо было отразить в уточненке за эти кварталы. Но бухгалтеры показывали их в текущем отчете. То есть в периоде, когда пересчитали начисления.

Из-за этого в раздел 3 отчета попали отрицательные цифры по сотрудникам. ПФР не может разнести такие сведения на лицевых счетах физлиц, поэтому налоговики просят исправить отчетность.

Как показать новенького сотрудника

Ориентируйтесь на письмо ФНС от 19 сентября 2017 г. № БС-4-11/18681. В нем чиновники объяснили, как показать новичка, которого из обосоленного подразделения перевели в головной офис. Разъяснения актуальный для подразделений, которые сами начисляют зарплату и взносы.

По общему правилу, если в течение года сотрудник меняет место работы, базу для расчета взносов новая компания считает с нуля. То в расчет не берут выплаты, которые сотрудник получал на прошлой работе.

ФНС объяснила, что это правило не действует, если сотрудник перевелся внутри организации. Например, из одного подразделения в другое. Бухгалтер офиса, куда пришел работать новенький, отражает в приложениях 1 и 2 к разделу 1 расчета суммы, которые превысили лимиты по социальным и пенсионным взносам — 755 000 руб. и 876 000 руб. соответственно.

Пример заполнения расчета по новенькому работнику, которого перевели из обособленного подразделения

Ответственность за ошибки в расчете по страховым взносам за 4 квартал 2017 года

Налоговики принимают бумажный бланк и только потом проверяют, все ли в порядке с персучетом. Если есть ошибки в персональных данных или отчисления по всем разделам 3 расходятся с пенсионными суммами из раздела 1, компании отправляют уведомление.

На то, чтобы исправить ошибки, у организации есть десять рабочих дней с даты, когда налоговики направили такое уведомление (п. 7 ст. 431 НК РФ). По общему правилу любое письмо считают полученным спустя шесть рабочих дней со дня, когда его выслали налоговики.

Успеете за десять рабочих дней исправить расчет и сдать его заново — днем сдачи налоговики будут считать дату, когда представили форму впервые. Исправите ошибки позже срока — налоговики будут считать датой сдачи день, когда сдали исправленный отчет. За опоздание с документом они вправе выписать штраф, минимум 1000 руб. (п. 1 ст. 119 НК РФ).

Дорогой коллега, сегодня действует супер скидка!

Годовая подписка на «Главбух» всего за 12 990 руб. 19 932 руб. !

Успейте оформить подписку со скидкой 34%, нажимайте на кнопку «Распечатать счет»

За I квартал текущего года впервые нужно представить в Налоговую новый Расчет по страховым взносам. Это главное новшество 2017 года, которое вызывает немало вопросов у бухгалтеров. В прошлом материале «Как исправлять ошибки в Расчете по страховым взносам 2017 » мы разобрали основные моменты подачи уточняющего РСВ 2017. Также читайте наши статьи:

Сегодня рассмотрим свежие разъяснения чиновников по актуальным вопросам, связанным с новым Расчетом.

Как сдавать Расчет, если есть обособленные подразделения?

С 1 января 2017 года компании уплачивают страховые взносы и сдают соответствующую отчетность в ИФНС по месту своего расположения, а также в налоговые органы по местонахождению обособленных подразделений (ОП), если они производят начисление и выплату вознаграждений в пользу сотрудников.

При этом компания сама принимает решение о необходимости наделения своих ОП такими полномочиями, кстати, и для крупнейших налогоплательщиков в этом аспекте исключений нет.

Разъяснения о подаче РСВ 2017 обособленными подразделениями даны в письме Налоговой службы РФ от 10.01.2017 №БС-4-11/100@.

Кроме того, в обсуждаемом письме говорится о том, как действовать при заполнении строки 040 Раздела 3 «Персонифицированные сведения о застрахованных лицах», в случае, если необходима корректировка или дополнение информации о сотрудниках. Ведь по этой строке в Порядке заполнения нового Расчета не предусмотрена детализация сведений.

Согласно пояснениям чиновников порядковый номер сведений компания должна определить сама, но с учетом возрастания нумерации в целом по организации. Так, не будет являться ошибкой указание уникального учетного номера, например, табельного, присвоенного сотруднику в систематизированном учете компании. При этом в уточненный Расчет по данной строке нужно вносить тот же порядковый номер сведений о физлице, что был прописан в первом поданном Расчете по страховым взносам.

Расчет не подан в срок - счет компании заморозят

В письме ФНС РФ от 27.01.2017 №ЕД-4-15/1444 налоговики разбирают вопрос компании о приостановлении операций по ее банковским счетам и невозможности совершения переводов денежных средств в электронном формате из-за нарушения срока подачи Расчета по страховым взносам. Чиновники ФНС делают вывод в письме, что приостановление операций по банковскому счету компании в этом случае было законным.

Примечательно, что в январе 2017 года Министерство финансов РФ по аналогичному вопросу высказало совершенно иное мнение - несвоевременное представление Расчета по страховым взносам не является основанием для замораживания банковского счета юрлица.

Налоговики в обсуждаемом письме разъяснили, что с 1 января 2017 года плательщики страховых взносов включены в перечень лиц, которые подпадают под определенные требования.

Согласно этим требованиям несвоевременная подача отчетных сведений влечет приостановление операций по банковским счетам и переводов денежных средств в электронном виде.

Получается, что мнение ФНС РФ разнится с позицией Минфина. Однако, поскольку контролерами страховых взносов выступают налоговики, их точку зрения следует считать превалирующей.

На «камералках» за полугодие ИФНС массово требуют от ИП пояснения по взносам. Инспекторы требуют расшифровать не только ЕРСВ, но и пояснить, как ИП уменьшал налоги на взносы. Не все требования понятные. Советуем реагировать на любые запросы. Если не дадите пояснения, получите штраф 5 000 ₽. Приведем примеры требований и пояснений.

В ФНС требуют пояснения, но не указывают ошибки

Инспекторы не всегда конкретизируют вопрос в требовании о пояснениях. Например, вы можете получить от налоговиков размытое требование предоставить пояснения в связи с тем, что ваш отчет содержит противоречия. Так налоговики рассчитывают, что бухгалтер начнет паниковать и признается в ошибках.

Иногда из ИФНС приходят непонятные письма. Налоговики пишут, что, возможно, отчетность - по взносам или налогам - содержит ошибки. Какие ошибки, инспекторы не уточняют. Что им отвечать?

Требование налоговиков о пояснениях не означает, что ИП неверно посчитал взносы или неправильно уменьшил налог на взносы. Инспекторы могут заподозрить ошибки, если, например, ИП начислил взносов во II квартале меньше, чем в I квартале. Также налоговики могут выслать требование всем ИП независимо от результатов проверки. Если вы уверены, что ошибок нет, то так и отвечайте.

Пояснения предоставляйте налоговикам в течение 5 рабочих дней. За опоздание предпринимателю грозит штраф - 5000 ₽. Штраф за повторное нарушение равен 20 000 ₽.

Укажите, что ошибок в расчете нет. Бухгалтер составлял расчет на основании Порядка заполнения. Аналогичные ответы подготовьте по декларациям. Образец пояснений ниже.

Налоговики просят пояснить, почему ИП уменьшил налог более чем на 50%

Предприниматели, которые платят ЕНВД или налог по УСН с доходов, уменьшают окончательную сумму налогов на страховые взносы. Порядок расчета налогов зависит от того, как работает индивидуальный предприниматель - с сотрудниками или в одиночку.

Коммерсанты без работников вправе уменьшить ЕНВД и упрощенный налог с доходов на всю сумму уплаченных страховых взносов - до нуля. А индивидуальные предприниматели с работниками не могут уменьшить налоги более чем на 50%.

Налоговые инспекторы забывают, что для предпринимателей без работников норматив по страховым взносам в 50% не действует.

Например, если ИП ведет бизнес на вмененке без работников и уменьшает налог на уплаченные личные взносы. За II квартал ЕНВД к уплате равен нулю. ИФНС просит пояснить ИП, почему он уменьшил налог до нуля. В этом случае ИП законно уменьшил ЕНВД на уплаченные личные взносы. Лимит 50% для коммерсантов без работников не действует. Достаточно написать это налоговикам в пояснениях (образец ниже).

Проверьте, правильно ли вы указали в разделе 3 декларации по ЕНВД признак налогоплательщика - 2. Этот код показывает, что вы ИП без работников. Если вы ошиблись, то укажите на ошибку в пояснениях. Подавать уточненку вы не обязаны, такая ошибка не привела к занижению налога по ЕНВД.

Коммерсанты на упрощенке с объектом «доходы» также отражают признак 2 в разделе 2.1.1 декларации по УСН за год.

Налоговики просят пояснить, почему ИП уменьшил налог на личные взносы свыше МРОТ

Бизнесмены уменьшают налог по УСН, ЕНВД и НДФЛ не только на взносы работников, но и на личные платежи.

Все индивидуальные предприниматели платят личные страховые взносы исходя из МРОТ. В 2017 году минимальная сумма личных пенсионных и медицинских взносов равна 27 990 ₽. ИП, у которых доход за год превышает 300 000 ₽, платят еще и дополнительный взнос на пенсионное страхование. Дополнительный взнос равен 1% от доходов сверх 300 000 ₽.

Налоговики забывают, что предприниматели с доходами свыше 300 000 ₽ платят личные взносы не только исходя из МРОТ.

Например, если ИП работает без сотрудников и ФНС просит пояснить, почему он не заплатил аванс по УСН за полугодие. У ИП получился нулевой аванс, потому что он его уменьшил на досрочно уплаченные дополнительные страховые взносы за 2017 год. Что ответить ИФНС? Поясните в таком случае налоговикам, что ИП без работников вправе уменьшать налог по УСН на всю сумму уплаченных личных взносов, в том числе дополнительных. ИП заплатил в 1-м полугодии большую сумму взносов, поэтому аванс к уплате равен нулю. Приведите в пояснениях суммы платежей по взносам и приложите копии банковских поручений (образец ниже).

Налоговики иногда запрещают уменьшать налоги в середине года на уплаченный дополнительный страховой взнос. Инспекторы объясняют это тем, что сумма такого взноса зависит от дохода ИП за год. Поэтому до конца года налоговики считают перечисленный допвзнос переплатой, на которую нельзя уменьшить налоги.

Если у проверяющих возникнут такие претензии, то поясните, что ИП вправе платить дополнительный личный страховой взнос, не дожидаясь окончания года (это подтвердит письмо Минфина России от 26.05.2014 № 03-11-11/24969). А значит, учесть этот платеж вы вправе в середине года.

Налоговики просят пояснить, почему взносы по расчету не совпадают с выпиской банка

Инспекторы могут сравнить выплаты работникам в строке 030 приложения 1 к разделу 1 расчета по страховым взносам с суммами по банковскому счету. Если перечисления физлицам по счету превышают выплаты в расчете, инспекторы заподозрят, что ИП занизил взносы. Ведь в строке 030 надо показать все выплаты, которые относятся к объекту по взносам, в том числе необлагаемые суммы.

Например, ФНС просит пояснить, почему выплаты работникам в расчете по взносам не совпадают с суммами, которые ИП перечислил физлицам со счета. Но предприниматель регулярно перечисляет деньги не только работникам, но и на свой личный счет. В таком случае, расхождения между строкой 030 и банковским счетом не всегда показывают ошибку. Ведь не все выплаты физлицам относятся к объекту по страховым взносам.

Например, к объекту не относятся выплаты, не связанные с трудовыми отношениями, а также арендные платежи. Более того, ИП вправе перечислять деньги с расчетного счета на личную банковскую карту физлица. И такое перечисление не относится к зарплате и не облагается взносами. Все эти суммы не надо отражать по строке 030 расчета по взносам.

Если вы перечисляли с вашего счета суммы, которые не относятся к объекту по взносам, то укажите это в пояснениях (образец ниже).

Налоговики требуют пояснить количество работников

В расчете по страховым взносам вы указываете количество застрахованных физлиц, а также число граждан, в пользу которых начисляли пенсионные и медицинские взносы. Данные о количестве работников содержат приложения 1 и 2 к разделу 1 расчета. А в разделах 3 расчета по каждому работнику вы ставите признак застрахованного по каждому виду взносов: 1 - если работник застрахован, 2 - если не застрахован. Инспекторы проверяют число застрахованных работников в разделе 1 и число признаков 1 в разделах 3 на всех работников. Если налоговики обнаружат, что соотношение не выполняется, то попросят пояснения или уточненку.

Поясним подробнее соотношения по числу работников.

Вам не надо включать в расчет по взносам самого предпринимателя. Ведь его личные взносы в расчете вы не отражаете.

В графе 2 строки 010 подраздела 1.1 вы отражаете количество физлиц, на которых распространяется пенсионное страхование в последних трех месяцах. Вам нужно подавать на такое же количество работников раздел 3 с признаком 1 по строке 160.

В графе 2 строки 010 подраздела 1.2 расчета вы отражаете число работников, которые застрахованы по медицинскому страхованию в последние три месяца. На такое же количество людей нужно заполнять раздел 3 с признаком 1 по строке 170.

В графе 2 строки 010 приложения 2 к разделу 1 вы показываете число работников, на которых распространяется социальное страхование. На такое же число людей заполните раздел 3 с признаком 1 по строке 180.

Если количество застрахованных лиц у индивидуального предпринимателя не совпадет в первичном отчете, то в нем наверняка есть ошибка:

- неверно посчитали количество застрахованных лиц в разделе 1;

- поставили в строках 160-180 разделов 3 расчета неверный признак - 2 вместо 1.

- сдали разделы 3 расчета не на всех работников, например забыли заполнить данные на

- сотрудников в «детских» отпусках.

")

- Фирменный бланк ООО и ИП — скачать образцы и как сделать самостоятельно

- Христофор колумб решил что приплыл

- Молитва ангела хранителя сына Ангел хранитель младенца

- Зачем нужны курсы риторики и где их пройти

- Туннельные войны Корея подземная война

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Мортаделла - итальянская колбаса

- Как приготовить брокколи брокколи с грибами в сметанном соусе Что приготовить из брокколи и грибов

- Как правильно приготовить овсяный суп на плите, в мультиварке и горшочках

- Расклады на картах таро на личность

- Онлайн гадание «Выбор из двух вариантов» на картах Таро с толкованием результата

- Меню для кафе (варианты оформления и образец)

- Великие об успехе. Отступать — всегда рано! Подборка мотивирующих цитат для достижения успеха и своих целей

- Цитаты о бизнесе и успехе великих людей: курс на процветание