Премирование на предприятии. II.3. В каких случаях премию выплачивать не следует? III.4. Психология премирования

Александр Литягин , Источник: Книга "Технология управления персоналом в России. Опыт профессиналов."

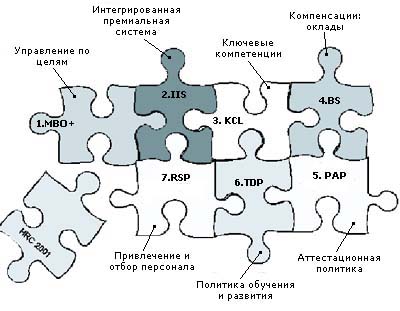

I. Нужна ли компании интегрированная система премирования IIS (Integrated Incentive System).

I.1. Почему людей нужно мотивировать?

Человеческий ресурс - ресурс особый: несмотря на различные профессиональные и личностные характеристики, человек не будет приносить отдачу до тех пор, пока он не видит личной субъективной мотивации. В отличие от оборудования, капитала, людей невозможно просто купить. Человек не управляем с помощью прямого воздействия. Воздействия на данный объект должны быть опосредованы, и находиться в соответствии с внутренними желаниями и потребностями человека. Для того, чтобы в сознании человека сформировалось желание работать, в компании должна быть правильно сконструирована система мотивации, в том числе мотивация материальная.

I.2. Монетарные компоненты корпоративной мотивации.

Для того, чтобы создать правильную систему монетарной мотивации, рекомендуется:

I.2.1 Создать интегрированную систему управления персоналом (Приложение 1)

I.2.2 Создать систему базовых окладов (Приложение 2)

I.2.3 Создать систему управления по целям (Приложение 3)

I.2.4 Создать премиальную систему (Приложение 4)

I.3. Существует ли идеальная система базовых окладов?

Проблема создания эффективной системы базовых окладов уже решена сотрудниками Hay Group. Технология Hay позволяет формировать базовые выплаты в соответствии с инвестиционными принципами и стратегическими целями, в ее основу заложены компенсационные (я их называю инвестиционными) факторы, соответствующие ключевым компетенциям. С помощью балльных оценок задается зависимость между компетенциями персонала, необходимых компании для достижения ее бизнес-целей, и системой окладов, которая формируется таким образом, чтобы мотивировать персонал на развитие этих компетенций. При этом под окладом следует понимать оплату потенциала сотрудника выполнять правильное производственное поведение, с повышением потенциала сотрудника повышается и его оклад.

I.4. Существует ли идеальная премиальная система?

Иначе дела обстоят с премиальной системой. На сегодняшний день я не вижу существующего стратегического решения данного вопроса. Однако, на мой взгляд, нам в процессе консультирования наших клиентов и разработки внутренних премиальных технологий удалось нащупать правильное решение. До сих пор мне не доводилось встречать аналогичное решение, если кто-то из читателей обладает большей информацией на этот счет, буду Вам признателен, если Вы поставите меня в известность.

II. В поисках IIS - дефектные системы премирования

II.1 Недостатки существующих систем премирования

Учебник по премированию любой транснациональной компании содержит описание множества различных по своему предназначению премиальных выплат: премии за результат, за инновации, за выдающиеся заслуги, комиссионные и т.д. Такое разнообразие говорит о том, что суть данного инструмента понятна не до конца. В компаниях происходит реактивное формирование различных стимулирующих выплат, направленных на решение конкретных проблем. Например, при снижении уровня продаж сотрудникам выплачиваются проценты от продаж, при низком качестве работы премируется качественная работа и т.д. Решая локальные вопросы в текущем времени, такие выплаты не достигают, более того, не способствуют решению задач стратегических. Любая из существующих премиальных систем является редуцированной в силу своей реактивности, в то время как премиальная система, являясь важным управленческим инструментом, должна быть проактивной, т.е. прогнозировать и разрешать такие проблемы, как отсутствие дисциплины, снижение объемов продаж, нежелание учиться и т.д.

II.2. Типичные ошибки при создании премиальных систем

II.2.1. Реактивность, т.е. ориентация на решение возникшей конкретной проблемы, а не прогнозирование и предотвращение проблем в целом и в будущем.

II.2.2.Однофакторность системы, т.е. стимулирование объектов управления ориентировано на развитие только одного показателя (объем продаж, качество, прибыль и т.д.).

II.2.3. Упущение важнейшего понятия: "правильное производственное поведение". Правильное производственное поведение - это демонстрируемые поведенческие проявления объекта управления (сотрудника, подразделения компании, компании в целом), позволяющие достичь целей компании или ее владельцев. Правильность поведения сотрудника оценивается через достижение поставленных перед ним целей, которые в свою очередь вытекают из целей подразделения и компании. Компания должна брать на себя ответственность за точное описание правильного поведения объекта управления, в противном случае она лишается возможности контролировать и управлять поведением своих сотрудников.

II.2.4. Ориентация на непрофессиональные предубеждения. Непрофессиональные предубеждения - рассуждения, не выходящие за рамки здравого смысла, который не является источником развития и фундаментом новых разработок и масштабных достижений. К таким рассуждениям можно отнести высказывания: "Счастливых людей не бывает", "У всякой вещи и человека есть хорошие и плохие стороны", "Идеальной системы премирования не существует".

В управленческой теории по аналогии с существованием идеального газа в естественных науках существует идеальная система окладов, которая адаптируется и видоизменяется в соответствии с условиями работы и развитием конкретной компании. Существует она в виде математической модели, позволяющей осмысленно и целенаправленно производить все базовые выплаты персоналу. Такую же математическую модель возможно создать для формирования идеальной премиальной системы.

II.3. В каких случаях премию выплачивать не следует?

Нередко у руководства компании возникает нежелание выдавать обещанные премии, и, как правило, это нежелание верное. Поясню. Так, например, в компании с большим количеством региональных филиалов расчет премии взаимосвязан с прибыльностью филиала. В филиале в небольшом городе на Урале прибыли очень высокие. Однако, оценивая каждого конкретного сотрудника, руководство видит низкий профессиональный уровень, низкую производительность труда, низкие показатели интенсивности труда, прибыль же обусловлена только отсутствием конкурентов в данном регионе и не зависит от работы сотрудников. В то же время в Санкт-Петербурге, где на рынке жесткая конкуренция, высокие прибыли на одного сотрудника априори невозможны, несмотря на высокий профессионализм и высокое качество работы сотрудников данного филиала.

В итоге, если формально подходить к вопросу премирования, сотрудники уральского филиала должны получить высокие премии, а сотрудники Санкт-Петербургского филиала должны быть депремированы за убыточность работы всего филиала.

Руководство не стало бездумно подходить к выплате премий и справедливо отказалось выплачивать премии. Таким образом, оно не подкрепило неправильное производственное поведение сотрудников уральского филиала (неинтенсивную работу, непрофессиональное поведение с клиентами, отсутствие клиент-ориентированности и т.д.) и не демотивировало хороших сотрудников Петербургского филиала. Более того, оно сэкономило средства на последующем переобучении и изменении поведения сотрудников уральского филиала, которое могло быть закреплено неправильными премиями.

II.4. Существующие подходы к построению премиальной системы компании

II.4.1. Сейчас многие руководители считают излишним проводить оценку инвестиций в премиальную систему, представляется достаточным иметь в компании профессионального HR-а, компетентность которого позволяет доверять его экспертной оценке эффективности различных премиальных схем. Именно таким образом формируется Братский подход к разработке премиальной системы. Руководство в такой ситуации полученную прибыль делит "по-братски" между сотрудниками: заработаем миллион - раздадим сотрудникам 10% прибыли, не заработаем - ничего не выплатим. Нужно сказать, что до кризиса по такой схеме работали многие российские компании.

II.4.2. Сдельный подход - также очень простой, но неправильный подход к формированию премиальной системы. Он многим известен на примере комиссионных выплат, когда заключается соглашение о совершении сотрудником продаж на определенную сумму, после чего ему выплачивается определенная доля от этой суммы. Данная система является основой части крупного бизнеса, более того, она считается незыблемой основой в таких секторах, как страхование и риэлторский бизнес. Тем не менее, не случайно еще 100 лет назад, дед настоящего руководителя (также ее руководитель) одной из крупнейших страховых компаний США ввел систему очков, корректирующую основной недостаток сдельного подхода - однофакторность, (которую сейчас с успехом используют внуки). Очки позволяют учитывать не только объем продаж данного сотрудника, но и другие нужные компании поведенческие проявления: (клиент-ориентированность, профессионализм, работу в команде), а также учитывать и пресекать его негативное по отношению к компании поведение (отсутствие лояльности к компании, ориентацию на сиюминутное получение прибыли, а не долгосрочное сотрудничество с клиентом).

II.4.3. Барский подход охарактеризовать очень просто: "Захочу - дам, не захочу - ничего не дам". Очень хороший подход с точки зрения интуитивного субъективизма, но многие сотрудники рассматривают его необъективность как свидетельство того, что подход неправильный. Но на самом деле идеальная система премирования должна быть субъективной и объективной одновременно.

II.4.4. Математический подход широко распространен на сегодняшний день в российских компаниях. На основании огромного количества переменных формируется сложная функция, недоступная для понимания рядовыми сотрудниками компании. Положение о премировании в таких компаниях представляет собой длинную формулу и попытку объяснить значение всех переменных. Два существенных недостатка такой системы лишают ее возможности работать:

Непрозрачность системы для сотрудников,

"Объективизм" премиальной системы. За количеством денег, продаж, контактов, звонков, презентаций теряются конкретные сотрудники и ответственность их руководителей.

II.4.5. В компаниях, в которых исторически сформировался авторитарный, волюнтаристский стиль управления (силовые структуры, государственные структуры), сохранился и Субъективный подход, где руководитель решает, кому выплатить премии, кому нет. В действительности данный подход (в компании с высокопрофессиональным управленцем во главе) максимально приближен к правильному: именно руководитель видит, кто заслуживает премии, а кто нет, поскольку именно он оценивает пользу той или иной работы для компании в целом.

II.4.6. Бюрократический подход легко узнать по большому количеству служебных записок снизу вверх с просьбой выдать премии тому или иному сотруднику.

II.5. Почему идеальная премиальная система не существует?

Она существует - просто надо ее понять и привязать к своей компании через цели вашего бизнеса.

III. IIS - идеальная система премирования.

III.1. Правильный подход к премированию

Вопрос комплексного решения проблемы премирования, на мой взгляд, достаточно прост. Премиальная система должна быть проактивна и построена на основании математической модели описывающей правильное поведение сотрудника компании с точки зрения достижения целей подразделения и компании. Оклад выплачивается сотруднику за его потенциал - потенциальную способность решать стоящие перед компанией на данный момент задачи. Потенциал описан через ключевые компетенции и методом Hay с помощью балльных оценок превращается в окладное значение.

Премии выплачиваются сотруднику за достижение определенных результатов с помощью правильного производственного поведения. Например, наличие у менеджера по продажам достаточного образования и опыта для успешного ведения переговоров - это его потенциал. Правильное использование этих знаний - это результат. Опираясь на предположение, что продажа осуществится только в результате правильно проведенных переговоров, можно сделать вывод, что такое поведение можно описать

Компания должна описать правильное проведение, и именно она несет ответственность за то, чтобы соблюдение данной технологии сотрудниками приносило деньги. Когда компания выплачивает деньги за совершенный объем продаж, она снимает с себя ответственность за описание правильного производственного поведения, и, как следствие не контролирует производственный процесс.

По результатам оценки правильности поведения нужно премировать человека, который ведет себя правильно, и не премировать сотрудника, который демонстрирует неправильное поведение.

Для того, чтобы описать правильное поведение сотрудника в компании должен быть реализован метод управления МВО (Management by Objectives, или Управление по целям) в том варианте, который после оценки выполнения поставленных планов будет давать числовой коэффициент правильности поведения сотрудников. Данный коэффициент служит основой при построении правильно интегрированной системы премирования.

Я такую систему называю "идеальной", однако, чтобы не вызывать негативную реакцию, будем ее называть "интегрированной" (IIS).

III.2. Как спрогнозировать "правильное" поведение во всем многообразии рабочих ситуаций?

На данном этапе могут возникнуть рассуждения на уровне здравого смысла, что правильного поведения не существует или спрогнозировать и описать правильное поведение в любых ситуациях для любой позиции не возможно.

Однако оно существует, просто нужно его сформулировать. Это просто.

Компания описывает, чего она хочет добиться на рынке (стратегические цели, планы, этапы, задачи). Таким образом, описывается правильное поведение компании: открыть 50 филиалов, заработать миллион долларов, внедрить эффективную систему премирования. Компания ответственна за свое правильное поведение своим существованием. Если ее поведение неправильно с точки зрения ситуации на рынке, она умрет. Потому она изменяет понимание правильности своего поведения иногда очень динамично в соответствии с изменением внешних условий.

Задачей топ-менеджеров, исходя из задач компании, является описание правильного поведения направлений и подразделений. В свою очередь менеджеры подразделений описывают правильное поведение сотрудников, оценивая которое мы получаем коэффициент правильного поведения сотрудника, вытекающий из правильного поведения компании.

Таким образом, компания, беря на себя ответственность за точное описание правильного поведения объектов управления, распределяет ответственность за свое выживание на рынке между сотрудниками.

III.3. Технология описания правильного производственного поведения

Технология описания правильного поведения требует отдельной статьи, кратко можно сказать следующее:

Правильное поведение описывается с помощью постановки целей в рамках МВО+.

Постановка целей для каждого объекта управления осуществляется вышестоящим субъектом управления.

Деятельность каждого объекта управления описывается 3-5 основными задачами. (Это позволяет решить проблему однофакторности систем премирования). Как правило, все задачи, решаемые каждым сотрудником, возможно объединить в 3-5 задач. В случаях, когда сотрудник оценивается и премируется по одной основной задаче (продажи, количество произведенной продукции), мы можем оценить и проконтролировать лишь 30-40% деятельности. Описание деятельности через 3-5 основных факторов позволяет довести точность описания поведения до 80-90 %. Соответственно каждому сотруднику в свою очередь проще распределять свои силы и время между задачами, когда точно определены приоритеты с помощью проставленных весов, определены критерии оценки выполнения задач с помощью известной технологии SMART. Руководитель, осуществляющий постановку задач, оценивает степень их достижения согласно установленным критериям. Полученная оценка интегрируется с оценкой деятельности подразделения, которая в свою очередь соотносится с оценкой работы компании. Эти данные предоставляют информацию о поведении субъекта управления каждого уровня, и задача руководства распределить некую выделенную на премиальные выплаты сумму на основании данной информации таким образом, чтобы инвестировать в поддержание правильного поведения в дальнейшем, не поддерживая неправильного. Эффективность распределения материальных стимулов оценивается через улучшение поведения сотрудников в последующем периоде.

III.4. Психология премирования

Психологической основой премирования является концепция академика Павлова. Методы выработки условных рефлексов легли в основу бихевиоризма - науки о поведенческих проявлениях человека на основе зависимости стимулов и реакции. Применение данной науки при формировании премиальной системы, где стимулом являются премии, а реакцией - правильное производственное поведение, выявило строгую зависимость между ними.

Однако существуют некоторые промежуточные переменные, выходящие за рамки бихевиоральной концепции. Речь идет о некоторых внутренних человеческих переменных, которые мы должны знать, чтобы правильно управлять его поведением, моделировать его. Важными в данном контексте факторами являются удовлетворенность трудом и результативность труда.

Связь между удовлетворенностью и результативностью.

Удовлетворенность и результативность между собой не связаны, т.е. состояние удовлетворенности человека не повышает его результативности. Они возникают параллельно в сознании человека и не оказывают влияния на производственное поведение. Но факт стимуляции (подкрепления) правильного производственного поведения повышает вероятность более правильного поведения в дальнейшем. Дестимуляция, соответственно, снижает эту вероятность.

Удовлетворенность - это реакция человека на сложившуюся ситуацию. Это гигиенический фактор, который в случае низких показателей снижает качество работы, при очень высоких показателях - не улучшает его. При этом существует некоторый промежуточный диапазон оценок степени удовлетворенности, находясь в котором человек ищет пути ее увеличения, что при правильно построенной системе управления приводит к улучшению поведения сотрудника с точки зрения компании.

IV. Методологические аспекты.

В идеале, если человек выполнил все поставленные перед ним задачи, то он должен получить максимальную премию, но только в том случае, если компания решила его премировать. Ресурсы премирования необходимо сконцентрировать на определенном персонале, например, продавцах. Курьеров, например, премировать не обязательно, поскольку предполагается, что результат их работы получается автоматически в результате выполнения стандартных обязанностей без значительных усилий с их стороны. Они либо предоставляют стандартный результат, либо нет.

Таким образом, первое, что необходимо определить при формировании премиальной системы - это категории премирования, группы персонала, которые предполагается премировать и премировать которые не обязательно.

IV.2. Диапазон премирования.

IV.2.1. Вилка премирования.

Чем ближе группа сотрудников к бизнес-результату, тем шире должен быть диапазон премирования. Например, у руководителей вилка премирования может быть установлена от 50 до 150% выполнения плана согласно МВО, у продавцов вилка может быть от 80 до 120%, у секретарей - от 90 до 110%. Если сотрудники превышают верхнюю границу вилки, это свидетельство некорректно поставленных задач или полученный высокий результат обусловлен независящими от усилий сотрудника обстоятельств (изменение законодательства, инвестиционного климата). Ни за первое, ни за второе премировать сотрудника смысла не имеет.

IV.2.2.Зависимость правильности поведения сотрудников от премий.

Существует граница стимулирования человека.(См.График зависимости правильности поведения от премий.)

Изначально при росте премиальных выплат пропорционально им растет и повышение правильности поведения (I), однако в определенный момент скорость изменения кривой начинает падать (II). Например, возможности привлечения новых клиентов нет, и сотрудничество продолжается с постоянными клиентами. Для того, чтобы увеличивать объемы продаж, продавец должен не просто хорошо работать, он должен постоянно учиться, развиваться и совершенствоваться, одновременно развивая и совершенствуя свой продукт и навыки работы. В такой ситуации инвестиции в его развитие не так эффективны, как инвестиции в развитие технологий работы, компьютеризацию, разработку более совершенных продуктов, размещение рекламы.

График зависимости правильности поведения от премий.

Далее человек, в короткий срок попадая в новую категорию оплаты с помощью значительных премиальных выплат (III), в большей степени думает о том, не как заработать, а как потратить деньги в ближайшее время. Премии при очень большом перевыполнении плана (что, как правило, не является заслугой сотрудника) в дальнейшем мешают ему работать и, получив премии или комиссионные в размере 1 тысячи долларов при регулярном доходе 400 долларов, сотрудник начнет искать новую работу с большим доходом. Можно говорить о том, что на отрезке I результат зависит от сотрудника, на отрезке II результат зависит не только от сотрудника, и на отрезке III результат не зависит от сотрудника.

IV.2.3. Пороги премирования

Необходимо провести определенный анализ, в каком диапазоне необходимо премировать сотрудников каждой конкретной компании. На Западе (особенно в Швеции) принято считать, что премия в 5% от оклада - это хорошая премия, 20-30% от оклада выплачивается в случае серьезных достижений. В России же премия в размере 20% от оклада - это минимальная выплата, которая воспринимается сотрудником без обиды. Это связано с большой динамикой изменения компенсаций и низкими окладами.

Существует абсолютный и дифференциальный порог премирования.

Абсолютный порог - это тот размер выплат, который начинает оказывать стимулирующее воздействие, он определяет минимальный размер премий в компании.

Дифференциальные пороги - это шаг, согласно которому изменяется размер премий при изменении коэффициента правильности поведения. Очевидно, что шаг в 1% - шаг недостаточно значимый, чтобы стимулировать сотрудника на совершенствование своего поведения.

IV.3. Матрица Ответственности

В идеале, сотрудник должен выполнить все задачи, которые перед ним ставит компания, и получить за это премию, но в действительности менеджмент редко настолько профессионален, чтобы очень точно ставить задачи конкретному человеку, или темпы развития компании настолько высоки, что задачи не успевают корректироваться. Поэтому нужен "перестраховочный механизм", который страхует компанию от ситуации, когда сотрудники выполняют все, в том числе неверно поставленные или устаревшие задачи, и автоматически получают премии, а компания на эту премию денег не заработала.

Таким "перестраховочным механизмом" является интегральный коэффициент. Интегральный коэффициент правильного поведения сотрудника включает в себя и индивидуальный коэффициент, и коэффициент правильности поведения подразделения, и коэффициент правильности поведения компании. Данный коэффициент получается в результате произведения трех названных коэффициентов.

С другой стороны, такая технология позволяет описать незафиксированные предварительно, но необходимые задачи: если выполнение незафиксированных задач действительно необходимо для работы подразделения, это отразится на коэффициенте работы отдела, а, соответственно, и на размере премии сотрудника. Матрица ответственности отражает уровень ответственности (степень влияния) сотрудника на каждой должности за деятельность подразделения и компании в целом. При этом в матрицу заложено предположение, что поведение руководителя подразделения только тогда можно назвать правильным, когда все подразделение демонстрирует правильное поведение. Исходя из этого предположения, коэффициенты руководителя и подразделения приравниваются. В свою очередь поведение руководителя компании соответствует поведению всей компании.

Таким может выглядеть распределение ответственности сотрудников отдела персонала за свою работу, работу отдела и работу компании: Рис 2 (Матрица ответственности).

Рис 2. Матрица ответственности (смешения).

* - % к окладу.

Матрица премирования соотносит диапазон премирования для каждой категории сотрудников с полученным им интегральным коэффициентом (Рис.3: Матрица премирования).

Рис 3. Матрица премирования.

V. IIS-Практика.

V.1. Как бюджетировать премирование?

Бюджетирование данной премиальной системы может осуществляться автоматически. При выполнении плана на 100% (получении запланированной прибыли), компания выплачивает в среднем 30% от фонда оплаты труда (если премиальные выплаты для каждого сотрудника при 100% выполнении плана в среднем равны 30% от оклада).

Однако, согласно концепции МВО, успех - это достижение поставленных целей. В таком случае, недостижение целей - это низкий показатель работы, но и перевыполнение целей - также отрицательный показатель, свидетельствующий о неверно поставленных целях или отсутствии заслуги сотрудников в этом успехе.

V.2. Премирование руководителей подразделений

Руководители ключевых подразделений - сотрудники, от которых во многом зависит успех работы всей компании. Для них должен быть заложен максимальный диапазон премирования. Для руководителей вспомогательных подразделений диапазон может быть более узким, но возможность получения премий для них должна быть выше, чем для остальных сотрудников.

V.3. Премирование сотрудников ключевых подразделений

Стимулирование основных профессионалов компании должно быть лучше, чем вспомогательных сотрудников, соответственно, диапазон премирования для них должен быть уже, чем для ключевых сотрудников, и шире диапазона вспомогательного персонала.

V.4. Премирование сотрудников вспомогательных подразделений

Премирование сотрудников данных подразделений не обязательно, но если компания принимает решение их премировать, диапазон премирования данной категории сотрудников должен быть минимальным. С премированием сотрудников вспомогательных подразделений связано некоторое количество сложностей, которые делают себестоимость их премирования неоправданно высокой: описание правильного поведения данной категории - достаточно трудоемкая задача, т.к. их деятельность не выражается в каких-либо количественных показателях. Однако со временем премирование вспомогательных сотрудников (соответственно, описание их правильного поведения) становится необходимостью, поскольку их ошибки могут иметь высокую стоимость для компании и на определенном уровне развития компании начинают сдерживать ее дальнейший рост.

Описание правильного поведения вспомогательных сотрудников (например, секретаря или юриста) должно быть построено на базе концепции внутреннего клиента.

V.5. Конфликты в IIS

IIS позволяет избежать большую часть связанных с премированием конфликтов, поскольку точно и прозрачно для каждого сотрудника постулирует, за что и каком размере компания готова премировать каждого сотрудника, и сотрудник в свою очередь может заранее прогнозировать получение или неполучение премии.

IIS снижает количество конфликтов в организации, уточняя и детализируя требования к каждому конкретному сотруднику.

Единственная возможность конфликтов скрыта в недопонимании системы. Для избежания этого создаются учебники, нормативные документы, проводится обучение линейных и топ-менеджеров.

VI. IIS - советы по внедрению.

VI.1. Что необходимо для внедрения IIS.

Внедрение МВО+. (Приложение 3)

Наличие сильной команды топ-менеджеров.

Желание ее внедрить.

VI.2. Как проходит работа по внедрению IIS.

Создание плана-графика работ, привязанного к производственному процессу компании и ее штатной структуре.

Проведение фокус-групп и трех сессий продолжительностью по три часа с Комитетом топ-менеджеров компании.

Утверждение нормативных документов. (Incentive Policy)

Утверждение пособий для сотрудников компании.(Incentive Policy Handbook)

Семинар по внедрению технологии для менеджеров компании.

Издание приказа о введении новой системы премирования.

VI.3. Премии как инвестиции без расходов или стимулирование запахом денег

Правильное построение премии и донесение работы технологии до конкретного сотрудника позволяют стимулировать запахом денег.

Система премирования может быть построена так, что премии выплачиваются ежеквартально или раз в год. При этом итоги должны подводиться ежемесячно или раз в квартал, что является стимулирующим фактором для сотрудников, поскольку, понимая, что он должен успеть изменить или исправить до расчета премий, он улучшает свое производственное поведение, чем зарабатывает деньги для компании, в том числе и на премию, которую он впоследствии получит.

Периодичность премирования не является принципиальным вопросом, который должна решить компании, она должна построить правильную систему информирования сотрудников о возможности получения премий, например, в форме начисления очков, которые впоследствии превратятся в премии. Нужно учесть, что такая система может работать только в случае доверия сотрудников менеджменту компании.

Таким образом, само правильное описание необходимого компании поведения сотрудников и действенная система их информирования о ее работе начинает приносить компании деньги до того, как она должна будет часть из них выплатить сотрудникам.

VI.4. Как в IIS отражается специфика компании и отрасли

В процессе внедрения данной технологии в каждой конкретной компании с помощью системы весов и приоритетов, указания критериев оценки, описания правильного поведения сотрудников, определения шкалы и диапазона премирования учитываются все аспекты работы данной компании: отрасль, структура, уровень развития менеджмента и т.д.

VI.5. Что делать с предыдущими/существующими системами премирования.

Предлагаемая система премирования является более универсальной по сравнению со всеми существующими и реализует цели создания каждой из них, потому все остальные системы должны быть ликвидированы.

VI.6. Премирование и законодательство.

Данные вопросы я не рассматриваю. В бизнесе в любой стране должна быть правильная осмысленная технология, позволяющая компании достигать ее целей, и нельзя заменять законами смысл бизнеса. Практика показывает, что любые технологии возможно адаптировать к законодательству любой страны.

VI.7. Премирование в кризисной ситуации: голь на выдумки хитра.

После дефолта в августе 1998 года во многих российских компаниях сформировалась задолженность по заработной плате, при этом была необходимость еще и стимулировать сотрудников. Премия, как правило, рассматривается как излишек, от которого в трудный момент можно отказаться. Однако, премия является очень важным инструментом, позволяющим компании в такой ситуации выжить и развиваться. В сложной ситуации, когда требуется активная работа всех сотрудников, премии должны не только урезаться, но и, наоборот, возрастать, поскольку значительная задолженность, как правило, приводит к отказу работников выполнять свои обязанности и резкому снижению качества работы, что окончательно подрывает экономическое положение компании.

В одной из таких ситуаций был разработан следующий выход: было решено заморозить долги по зарплате и выдать каждому сотруднику в форме векселя, который компания могла выкупить со значительным дисконтом сразу, либо позже, но оплатив полностью. Премировать решено было досрочным погашением векселей, т.е. в первую очередь погашение векселя осуществлялось для сотрудников с высокими показателями работы. В такой ситуации компания ничего не вкладывала в стимулирование сотрудников, но вкладывала в создание модели премирования.

Этим я еще раз хочу подчеркнуть, что в премиальной системе главное - не объем выплачиваемых сотрудникам денег, а структура выплат и система информирования сотрудников.

Приложение 1.

HRC 2000 - Интегральная система управления персоналом

Приложение 2.

Компенсации: оклады.

(Base Salary - BS)

1. Цель: Обеспечить объективную и гармоничную систему (отражающую ценность должности для компании) оплаты персонала в области базовых окладов.

2. Обязательное условие: Нет.

3. Желательное условие: Наличие внедренного модуля KCL (Список ключевых компетенций - Key Competencies List).

4. Краткое описание: Модуль BS представляет собой технологию внутренней и внешней гармонизации окладов компании. Технология основана на классическом методе бальной оценки (Hay-method), адаптированном для использования в российских условиях.

5. Внедрение модуля позволит:

5.1. Провести внутреннюю гармонизацию окладов в компании;

5.2. Построить внутрифирменную шкалу окладов (grades, разряды);

5.3. Установить размеры вилок окладов для каждой должности;

5.4. Привести оплату в компании в соответствие к внешнему рынку в зависимости от стратегического позиционирования компании на рынке труда;

5.5. Объективно определять размер оплаты для любой новой должности в компании.

7.1. Полный комплект нормативных и методических документов в бумажном и электронном виде: Положение с приложениями (Compensation Policy. Base Salary), бланки, формы отчетности, графики, таблицы и др.;

7.2. Пособие для линейных руководителей и сотрудников (Compensation Policy. Base Salary Handbook);

Приложение 3.

Управление по целям.

(Management by Objectives - МВО+)

1. Цель: Создание объективной и точной системы стратегического, тактического и оперативного управления по целям (задачи, приоритеты и критерии выполнения) для компании, подразделений и сотрудников.

2. Обязательное условие: Нет.

3. Желательное условие: Нет.

4. Краткое описание: Модуль МВО+ представляет собой усиленный вариант классического метода управления по целям (Management By Objectives). "МВО+" - это инструмент стратегического, тактического и оперативного управления компанией, подразделением, сотрудниками.

5. Внедрение модуля позволит:

5.1. Максимально полно и гибко использовать ресурсы компании;

5.2. Оперативно оценивать эффективность деятельности компании, подразделений и отдельных сотрудников с точки зрения достижения ими бизнес-целей на период;

5.4. Иметь объективную основу для универсальной системы премирования;

5.5. Научить руководителей разных уровней правильно ставить цели своим подчиненным и систематично контролировать их достижение.

6. В ходе проекта в компании проводятся:

6.1. До 2-х фокус-групп с менеджерами компании;

6.2. До 5 трехчасовых сессий Комитета (участие до 5 ведущих топ-менеджеров компании);

6.3. 1 однодневный обучающий семинар для линейных менеджеров;

7. По результатам проекта предоставляются:

7.1. Полный комплект нормативных документов в бумажном и электронном виде: положение с приложениями (MBO Policy), бланки, формы отчетности, графики, таблицы и др.);

7.2. Компьютерная программа (опционально);

7.3. Пособие для линейных руководителей и сотрудников (MBO Policy Handbook);

7.4. Дополнительные консультации в процессе внедрения в объеме до 6 часов;

7.5. Консультации в режиме офф-лайн (телефон, E-mail) - до 3-х месяцев после окончания проекта.

8. Срок реализации проекта по внедрению "МВО+" 30 календарных дней.

Приложение 4.

Интегрированная премиальная система.

(Integrated Incentive System - IIS)

1. Цель: Подкрепление и мотивирование правильного поведения сотрудников с точки зрения достижения бизнес-целей компании.

2. Обязательное условие:Наличие внедренного модуля МВО+ (Управление по целям - Management By Objectives)

3. Желательное условие: Наличие внедренного модуля BS (Компенсационная политика: оклады - Base Salary)

4. Краткое описание: Модуль IIS представляет собой универсальную, максимально приближенную к идеальной премиальную систему. Данная система основывается на результатах достижения подразделениями и сотрудниками поставленных целей (модуль "МВО+").

5. Внедрение модуля позволит:

5.1. Подкреплять премиями только правильное производственное поведение;

5.2. Уйти от бесконечного перебора критериев премирования для различных подразделений;

5.3. Учитывать при премировании результаты работы сотрудника, подразделения и компании в целом;

5.4. Сделать премиальную систему компании абсолютно понятной для сотрудников и руководства;

5.5. Сделать премиальную систему динамичной, позволяя руководителю оперативно вносить коррективы при изменении бизнес-целей, без изменения механизма премирования.

6. В ходе проекта в компании проводятся:

6.1. До 2-х фокус-групп с менеджерами компании;

6.2. До 5 трехчасовых сессий Комитета (участие до 5 топ-менеджеров компании);

6.3. 1 однодневный обучающий семинар для линейных менеджеров.

7. По результатам проекта предоставляются:

7.1. Полный комплект нормативных и методических документов в бумажном и электронном виде: Положение с приложениями (Incentive Policy), бланки, формы отчетности, графики, таблицы и др.;

7.2. Пособие для линейных руководителей и сотрудников (Incentive Policy Handbook);

7.3. Компьютерная программа (опционально);

7.4. Дополнительные консультации в процессе внедрения в объеме до 6 часов;

7.5. Консультации в режиме офф-лайн (телефон, E-mail) - до 3-х месяцев после окончания проекта.

8. Срок реализации проекта составляет 30/60 календарных дней.

1. Премирование работников производится по заранее определенным показателям.

2. Размер премии должен быть связан с теми экономическими выгодами, которые принес работник организации.

3. Премирование может производиться как за месяц, квартал, год, так и по факту достижения определенных результатов труда.

4. Начисление и выплата премий производится на основании приказа главного руководящего лица организации.

5. Основанием для выплаты премии директорам, главным инженерам и главным бухгалтерам филиалов, если таковые имеются, является приказ головной компании.

6. Начисление всех видов премий в целях налогообложения учитывается и включается в состав расходов по соответствующим видам деятельности (ремонтная, эксплуатационная и др.) и видам расходов (на эксплуатацию, ремонт, перемещение) согласно налоговой учетной политике.

7. Показатели, условия и размер премирования устанавливаются главным руководящим лицом организации(в противном случае показатели премирования могут быть деформированы и не соответствовать реальным целям компании).

8. Не должно существовать плановых расходов на премирование.

9. На предприятии для выплат премий и других социальных нужд в соответствии с учетной политикой может создаваться резервный фонд -- фонд потребления, который создается путем переброски сумм чистой прибыли в конце отчетного года. За счет этого фонда предприятие может выплатить работнику премию (или долю премии) сразу же с момента фиксации достигнутых результатов труда, в то время как сама организация обычно получает прибыль, обусловленную достижением определенных (превосходных) результатов труда данного работника, лишь по истечению определенного срока времени.

10. Премия начисляется за выполнение каждого показателя в отдельности.

11. При невыполнении основного условия премирования премия не выплачивается полностью.

12. Основанием для начисления премии являются данные бухгалтерской и статистической отчетности, а по показателям, по которым такая отчетность не предусмотрена, по данным оперативного учета, утверждаемым соответствующим должностным лицом.

При отсутствии учета показателей премия по итогам работы не начисляется и не выплачивается. Ответственность за достоверность данных оперативного учета несут руководители соответствующих отделов, служб, цехов, районов, отделений и т.д.

13. Показатели и условия премирования и размер расходов на оплату труда коллективам (бригаде, цеху и т.д.) могут устанавливаться с учетом распределения премий по коэффициенту трудового участия (КТУ).

14. Главное руководящее лицо организацииимеет право в индивидуальных случаях увеличивать размер начисленной премии за особые результаты по установленным показателям, но не более чем на определенную фиксированную величину (в процентах от начисленной премии).

Указанное увеличение премии оформляется соответственно приказом главного руководящего лица организации.

15. Главное руководящее лицо организацииимеет право полностью или частично лишить отдельных работников премии за производственные упущения.

Перечень производственных упущений, за которые работники могут лишаться премии полностью или частично, должен быть заранее установлен и быть общедоступным. Пример таких упущений -- прогулы, появление на работе в состоянии алкогольного или наркотического опьянения, нарушения правил техники безопасности, пожарной безопасности, правил внутреннего трудового распорядка и т.д.

Лишение или снижение размера премии производится за тот расчетный период, в котором упущение было совершено или обнаружено, и оформляется приказом.

16. По каждому виду премирования должны быть разработаны и утверждены локальные положения о начислении премий за производственные результаты. Указанные положения в филиале утверждаются его директором (управляющим), а в генеральной дирекции -- генеральным директором. Данные положения в виде приложений к коллективному договору являются его неотъемлемой частью.

17. В положении по каждому виду премирования должны быть учтены особенности показателей и условий производственной деятельности, определен конкретный круг премируемых по каждому из видов премирования, конкретизированы показатели и условия премирования работников с учетом их участия в деятельности.

18. Порядок формирования и расчета размера средств на премирование определяется согласно приказу главного руководящего лица организации.

19. Конкретный размер средств, направляемых на премирование, определяется согласно утверждаемому главным руководящим лицом порядку формирования и расчета размера средств, направляемых на премирование.

Коэффициент трудового участия

КТУ как оценка деятельности каждого работника в рамках определенного коллектива, цеха, группы обладает определенными преимуществами и определенными недостатками.

К преимуществам можно отнести повышение личной заинтересованности в результатах своего труда и справедливое вознаграждение всех работников. С помощью оценки трудового участия работник путем достижения целей организации может достигнуть личных целей, таких как:

Оценка его заслуг;

Признание его лучшим в данном коллективе;

Получение большего, чем у других в коллективе, вознаграждения.

С помощью КТУ в работе коллектива может возникнуть соревновательный эффект, а наиболее ленивых работников будет подстегивать желание «не быть худшим» (эффект присоединения к большинству), что может привести к увеличению эффективности работы всего подразделения.

Теперь о минусах. Во-первых, КТУ может применяться только к небольшому количеству работ, например к выработке простых деталей, и не может иметь место при оценке творческой работы, сложной и специализированной работы, управленческой деятельности и т.д.

Вторым минусом является тот факт, что при оценке деятельности с помощью КТУ меньше всех начинают получать молодые и неопытные, а также пожилые и менее энергичные, что неоправданно с позиции долгосрочных целей организации. Молодые сотрудники являются перспективой для компании. Их увольнение нежелательно. Пожилые работники имеют наиболее ценный опыт, который передают молодым. Массовое увольнение работников с большим стажем может привести к снижению эффективности работы, исчезновению лояльного отношения к компании, увольнениям других работников, которые будут искать работу с лучшими перспективами.

Учитывая преимущества и недостатки применения КТУ при оценке индивидуального вклада работников, на практике оптимальным является его временное применение для поднятия эффективности работы до определенного уровня с постоянным регулированием возможных вышеперечисленных проблем.

премирование нормирование труд

Индикаторы эффективности управления компанией – высокие экономические показатели, устойчивое положение на рынке, конкурентоспособность, стабильность. К ним же можно отнести специфические показатели: результативность сотрудников, низкая текучесть кадров, удовлетворенность и лояльность персонала, соблюдение дисциплины и отсутствие конфликтов. К сожалению, один чистый оклад не в состоянии этого обеспечить; он также не оказывает должного стимулирующего воздействия на сотрудников. Именно поэтому возникли всевозможные системы премирования, основная задача которых – мотивировать работников, вдохновлять их, выражаясь официально, на дальнейшие трудовые свершения. Балльная система стимулирования персонала как нельзя лучше отвечает вышеупомянутым целям.

Как видно из названия, при использовании такой системы персонал получает за свою работу оценки, или баллы. Они показывают, каковы способности, профессиональный рост каждого сотрудника и другие качества: организованность, ответственность, трудолюбие, умение планировать рабочее время, работать в команде и т.д. Сообразно набранным баллам сотруднику начисляется премия.

При балльной системе премирования следует учесть ключевой момент: постановка задач, планирование работы и подведение итогов привязаны к выполнению заданий, которые могут ставиться отдельному сотруднику, подразделению и организации в целом.

Проект по разработке и внедрению новой системы стимулирования и оплаты труда (ее модель схематично показана на рисунке) требует не только участия специалистов HR-подразделения, но и поддержки руководства компании и функциональных служб, а значит – их заинтересованности. Для успешного выполнения проекта нужно сформировать рабочую группу, способную учесть все особенности деятельности организации. Так, при создании системы руководство должно учитывать общую стратегию, планы, политику предприятия и т.д. Соответственно, главы подразделений формируют конкретные задачи для отделов и сотрудников, требования к качеству работы и своевременному исполнению внутренних регламентов. Служба персонала определяет нормы, стандарты и проводит мониторинг уровня оплаты труда в своем сегменте рыночной экономики. Важно, чтобы обсуждалась работа, связанная с должностными обязанностями, а не сами сотрудники. Для объективности распределения стимулирующих выплат в компании создается балансовая комиссия, состав которой избирается простым большинством голосов на общем собрании трудового коллектива сроком на один год.

Рисунок

Модель балльной системы стимулирования персонала

При разработке показателей результативности каждого бизнес-процесса необходимо придерживаться следующих правил, чтобы избежать конфликтов:

- Следует формировать четкие требования по оценке должностей.

- Набор показателей должен содержать необходимое их количество для обеспечения полноценного управления бизнес-процессом.

- Каждый показатель должен быть измеримым.

- Система показателей должна быть гибкой, т.е. изменяться в зависимости от функциональных возможностей подразделения.

- Фонд стимулирующих выплат в подразделении должен формироваться на основе достижений стратегических задач компании, а не на основе цифр за прошлый период.

- Общая сумма стимулирующих выплат не может превышать размера «стимулирующего» фонда.

Чтобы оценить достигнутые сотрудником результаты, степень выполнения должностных обязанностей, качество затраченного труда, работодатель должен обеспечить контроль и учет выполненной работы. Важно, чтобы непосредственный руководитель высказывал свое мнение о качестве работы сотрудника, благодарил за хорошую работу, давал конструктивную критику, если по некоторым показателям результаты оказались ниже плановых значений. По каждому из критериев оценки должна быть разработана шкала (2-, 5-, 10-балльная и др.), в которой описаны четкие характеристики для каждого из баллов. Например, «0» ставится в следующих случаях:

- работа (соответствующий пункт) не представлена в установленные сроки;

- допущены ошибки в представленных документах (качество);

- отклонение от стандарта (качество);

- обоснованные претензии со стороны руководства.

Полученные баллы фиксируются в специальных оценочных бланках, чтобы, подводя итоги, комиссия по распределению стимулирующих выплат (балансовая комиссия) смогла определить конкретный размер бонуса. Поскольку такие задачи, как составление профессиограмм, графика отпусков, планов обучения, карьерных лестниц и/или формирование списка кадрового резерва, могут быть разовыми, следовательно, наименования работ и показатели оценки по ним формируются по мере необходимости. Причем любой сотрудник компании вправе ознакомиться с оценкой собственной профессиональной деятельности и при несогласии подать заявление на апелляцию, что делает данную систему вознаграждения справедливой.

Мнение эксперта

Валерий Чемеков,

кандидат психологических наук, один из ведущих специалистов и практиков по грейдированию,

оценке и развитию персонала в России и СНГ, профессиональный тренер и коуч, автор ряда статей

в кадровых периодических изданиях

Подход автора к оценке вклада персонала и определению размера премий имеет право на существование. Ведь хорошо известны и широко применяются технологии KPI, основанные на объективных, а главное – измеримых критериях: объемах продаж, финансовых показателях, сроках и пр. Мы знаем, что такие показатели применимы к слою работников, которые напрямую на них влияют, – к «белым воротничкам», топ-менеджерам. А что делать с оценкой труда тех, кто «отдален» от экономических и операционных процессов компании? Так, работники бэк-офиса не имеют SMART-задач, и, в отличие от труда менеджеров, вклад «клерков» (например, бухгалтеров, кадровиков и т.п.) сложно оценивать с помощью объективных критериев. Но как же определить степень выполнения ими рутинных функций? Предложенная в статье методика позволяет оценивать качество выполнения должностных обязанностей и количество затраченного при этом труда.

Безусловно, такая оценка субъективна, поскольку основана на экспертном мнении, однако ее объективность обеспечивается работой целого коллектива – балансовой комиссии. Кроме того, автор справедливо отмечает, что успех такой технологии зависит от включенности руководителя: его участия не только в мероприятиях по оценке, но и в постановке целей и ежедневном контроле над работником. Таким образом, методика побуждает руководителей быть заинтересованными в процессе управления и ответственнее подходить к оценке труда подчиненных. Ценно и то, что работник знает, за что ему начислены или не начислены баллы, т.е. получает обратную связь о своем труде.

Вместе с тем читателю хотелось бы видеть, каков механизм (критерии) начисления баллов, и как определяется максимальное число баллов на подразделение. Очевидно также, что не все критерии оценки имеют одинаковую временную перспективу. Так, задачи планирования и проекты – «составление профессиограмм», «составление графиков отпусков», «составление планов обучения», «формирование списка кадрового резерва» и «планирование карьерных лестниц» – могут ставиться не каждую неделю и даже не каждый месяц, а, например, ежеквартально, и тогда вознаграждение по этим критериям может быть также квартальным.

Автор указала на несколько объектов оценки, главный из них – степень выполнения должностных обязанностей, а также количество и качество труда. Если считать, что степень выполнения обязанностей и количество затраченного труда – это одно и то же, и именно это измеряется с помощью методики, то оценка качества труда остается за ее рамками. А ведь критерий качества труда очень актуален для работников, для которых этот инструмент предназначен.

В ст. 135 Трудового кодекса РФ указано: «Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права».

Поэтому данная система подробно описывается в соответствующем локальном документе (образец см. в приложении). Положение о балльной системе премирования персонала состоит из следующих разделов:

- Общие положения.

- Порядок установления стимулирующих выплат.

- Порядок лишения стимулирующих выплат.

- Деятельность комиссии по распределению выплат стимулирующего характера.

- Заключительные положения.

Оценочные бланки по каждому бизнес-процессу представляют собой табличную форму с графами: наименование должности, наименование работ, критерий оценки, баллы (планируемые и фактические). Стимулирующие выплаты распределяются балансовой комиссией, которая составляет сводную таблицу результативности работы сотрудников по итогам месяца. Высчитывается сумма баллов каждого сотрудника, затем суммируются все баллы по каждому бизнес-процессу. Стоимость одного балла (т.е. сумма стимулирующих выплат каждого сотрудника) определяется путем деления суммы стимулирующих выплат подразделения на общее количество баллов по подразделению (на число его работников). Наглядно можно представить в виде формулы:

где S стим. сотрудника – стимулирующие выплаты на каждого сотрудника, сумма в руб.;

S стим. – стимулирующие выплаты на подразделение, сумма в руб.;

B баллов – максимальное число баллов по подразделению;

К балл сотрудника – число набранных сотрудником баллов.

Рассмотрим пример.

Фонд стимулирующих выплат для отдела персонала – 60 000 руб.

Численность отдела: 3 человека.

Шкала с оценками 2-балльная (для простоты): 0 – не сделано, 1 – сделано без нареканий.

Максимальное число баллов по каждой должности в каждом подразделении должно быть равным; в данном случае оно составляет 14 баллов.

Руководитель отдела персонала (1) набрала 12 баллов.

Менеджер по персоналу (2) набрала 10 баллов.

Специалист по кадрам (3) набрала 13 баллов.

Максимальное число баллов по подразделению: 14 × 3 = 42 балла.

В результате, используя вышеприведенную формулу, получим сумму, которая составляет стимулирующую прибавку к должностному окладу сотрудника:

S стим. сотрудника (1) = 60 000: 42 × 12 = 17 143 руб.

S стим. сотрудника (2) = 60 000: 42 × 10 = 14 286 руб.

S стим. сотрудника (3) = 60 000: 42 × 13 = 18 571 руб.

Итого по подразделению (отдел персонала): 50 000 руб.

Далее эти суммы на каждого сотрудника указываются в протоколе, который подписывается всеми членами балансовой комиссии, присутствовавшими на заседании. Выплаты работникам производятся на основании приказа руководителя компании.

Если сравнивать балльную систему с популярной сегодня системой KPI’s (от англ. Key Performance Indicators), то ключевые различия этих систем состоят в следующем:

- в балльной системе количество показателей не ограничено несколькими (обычно 3–5) ключевыми показателями эффективности;

- балльная система опирается на показатели выполнения должностных обязанностей, а не на абстрактные KPI;

- начисление баллов не зависит от сотрудников, занимающих высокие должности или оказывающих большое экономическое или финансовое влияние на показатели компании, поскольку баллы зачисляются не за достижение целей, а за выполнение функций. Поэтому результаты «клерков» бэк-офиса не сильно зависят от результатов «белых воротничков», которые зарабатывают деньги.

Использование балльной системы для оценки результативности работы и мотивирования персонала, несмотря на сложность и высокие требования к квалификации сотрудников, проводящих оценку, при правильном применении способствует созданию атмосферы справедливости во взаимодействии руководителя и подчиненных, стимулирует рост ответственности и самостоятельности, повышает удовлетворенность сотрудников выполняемой работой и их приверженность своей организации и подразделению. Оценивая персонал таким образом, руководитель может повысить эффективность предприятия и успешно им руководить, т.к. внедрение данной системы позволяет перейти от оценочных инструментов к системе управления персоналом.

Новая страница 2

КЛАССИФИКАЦИЯ ПРЕМИРОВАНИЯ

В целях стимулирования эффективного труда и обеспечения единства в оценке трудового вклада рабочих, руководителей, специалистов и служащих каждая организация разрабатывает самостоятельно положение о премировании, которое должно быть приложением к коллективному договору и являться его неотъемлемой частью.

В положении о премировании должно быть учтено следующее:

- особенности показателей, за которые премируется персонал;

- круг премируемых;

· конкретные показатели и условия премирования работников с учетом их участия в данной деятельности.

На практике встречается различное множество систем премирования, стремящихся наиболее справедливо оценить труд персонала, учесть специфику работы, цели и принципы организации и стимулировать повышение эффективности, качества или производительности труда. Однако не все решения бывают удачны. Иногда встречается премирование всех или большинства работников в прямой зависимости от конечных результатов деятельности организаци и и в одинаковом размере, что существенно ослабляет личную заинтересованность в достижении положительных результатов собственного труда и порождает уравниловку в худшем ее проявлении.

Необходимо помнить, что эффективность премирования работников в определяющей степени зависит от правильного, объективного определения и утверждения показателей и условий премирования. Личная заинтересованность работника в достижении положительных конечных результатов в целом по организации , таких как снижение затрат, может быть реализована только через выполнение показателей, обусловленных рамками его деятельности, функциональными обязанностями работника. Это ключевой момент стимулирования.

Система показателей и условий премирования должна быть гибкой, восприимчивой к возникающим проблемам, узким местам, изменениям в производстве, структуре управления и составе функций, и вместе с тем показатели должны действовать по возможности длительный срок. Показатели премирования должны быть адекватны основным целям и задачам, в частности для руководства они должны быть увязаны главным образом с прибылью и, возможно, с некоторыми другими системными показателями, для рабочих и специалистов - с экономией ресурсов, увеличением производительности или качества работ.

Условия премирования должны охватывать производственную и трудовую дисциплину, охрану труда и технику безопасности, культуру производства и выполнение различных мероприятий.

Обобщая и дополняя вышесказанное, можно использовать следующую классификацию премирования:

- в зависимости от категорий персонала:

– премирование отдельных категорий персонала (рабочих, руководителей, специалистов или служащих). Этот вид премирования применяется, как правило, для оценки производственных результатов;

– премирование для всех категорий персонала, например премирование за выслугу лет или за общие результаты работы;

- в зависимости от времени выплаты:

– по итогам работы за месяц;

– по итогам работы за квартал;

–по итогам работы за год;

- в зависимости от периодичности выплат:

– регулярное;

– единоразовое;

- в зависимости от фонда, из которого начисляются выплаты:

– из фонда на оплату труда;

– из фонда потребления индивидуального характера (т.е. за счет внереализационных расходов (прибыли));

- в зависимости от отношения к налогообложению:

– учитываемое в целях налогообложения;

– не учитываемое в целях налогообложения;

- в зависимости от размера премии:

– фиксированное;

– в виде процента от какого-либо показателя.

ОСНОВНЫЕ ПРИНЦИПЫ ПРЕМИРОВАНИЯ НА ПРЕДПРИЯТИИ

1. Премирование работников производится по заранее определенным показателям.

2. Размер премии должен быть связан с теми экономическими выгодами, которые принес работник организации.

3. Премирование может производиться как за месяц, квартал, год, так и по факту достижения определенных результатов труда.

4. Начисление и выплата премий производится на основании приказа

5. Основанием для выплаты премии директорам, главным инженерам и главным бухгалтерам филиалов, если таковые имеются, является приказ головной компании.

6. Начисление всех видов премий в целях налогообложения учитывается и включается в состав расходов по соответствующим видам деятельности (ремонтная, эксплуатационная и др.) и видам расходов (на эксплуатацию, ремонт, перемещение) согласно налоговой учетной политике.

7. Показатели, условия и размер премирования устанавливаются главным руководящим лицом организации(в противном случае показатели премирования могут быть деформированы и не соответствовать реальным целям компании).

8. Не должно существовать плановых расходов на премирование.

9. На предприятии для выплат премий и других социальных нужд в соответствии с учетной политикой может создаваться резервный фонд - фонд потребления, который создается путем переброски сумм чистой прибыли в конце отчетного года. За счет этого фонда предприятие может выплатить работнику премию (или долю премии) сразу же с момента фиксации достигнутых результатов труда, в то время как сама организация обычно получает прибыль, обусловленную достижением определенных (превосходных) результатов труда данного работника, лишь по истечению определенного срока времени.

10. Премия начисляется за выполнение каждого показателя в отдельности.

11. При невыполнении основного условия премирования премия не выплачивается полностью.

12. Основанием для начисления премии являются данные бухгалтерской и статистической отчетности, а по показателям, по которым такая отчетность не предусмотрена, по данным оперативного учета, утверждаемым соответствующим должностным лицом.

При отсутствии учета показателей премия по итогам работы не начисляется и не выплачивается. Ответственность за достоверность данных оперативного учета несут руководители соответствующих отделов, служб, цехов, районов, отделений и т.д.

13. Показатели и условия премирования и размер расходов на оплату труда коллективам (бригаде, цеху и т.д.) могут устанавливаться с учетом распределения премий по коэффициенту трудового участия (КТУ).

14. Г лавное руководящее лицо организацииимеет право в индивидуальных случаях увеличивать размер начисленной премии за особые результаты по установленным показателям, но не более чем на определенную фиксированную величину (в процентах от начисленной премии).

Указанное увеличение премии оформляется соответственно приказом главного руководящего лица организации.

15. Г лавное руководящее лицо организацииимеет право полностью или частично лишить отдельных работников премии за производственные упущения.

Перечень производственных упущений, за которые работники могут лишаться премии полностью или частично, должен быть заранее установлен и быть общедоступным. Пример таких упущений - прогулы, появление на работе в состоянии алкогольного или наркотического опьянения, нарушения правил техники безопасности, пожарной безопасности, правил внутреннего трудового распорядка и т.д.

Лишение или снижение размера премии производится за тот расчетный период, в котором упущение было совершено или обнаружено, и оформляется приказом.

16. По каждому виду премирования должны быть разработаны и утверждены локальные положения о начислении премий за производственные результаты. Указанные положения в филиале утверждаются его директором (управляющим), а в генеральной дирекции - генеральным директором. Данные положения в виде приложений к коллективному договору являются его неотъемлемой частью.

17. В положении по каждому виду премирования должны быть учтены особенности показателей и условий производственной деятельности, определен конкретный круг премируемых по каждому из видов премирования, конкретизированы показатели и условия премирования работников с учетом их участия в деятельности.

18. Порядок формирования и расчета размера средств на премирование определяется согласно приказу главного руководящего лица организации.

19. Конкретный размер средств, направляемых на премирование, определяется согласно утверждаемому главным руководящим лицом порядку формирования и расчета размера средств, направляемых на премирование.

КОЭФФИЦИЕНТ ТРУДОВОГО УЧАСТИЯ

КТУ как оценка деятельности каждого работника в рамках определенного коллектива, цеха, группы обладает определенными преимуществами и определенными недостатками.

К преимуществам можно отнести повышение личной заинтересованности в результатах своего труда и справедливое вознаграждение всех работников. С помощью оценки трудового участия работник путем достижения целей организаци и может достигнуть личных целей, таких как:

- оценка его заслуг;

- признание его лучшим в данном коллективе;

- получение большего, чем у других в коллективе, вознаграждения.

С помощью КТУ в работе коллектива может возникнуть соревновательный эффект, а наиболее ленивых работников будет подстегивать желание «не быть худшим» (эффект присоединения к большинству), что может привести к увеличению эффективности работы всего подразделения.

Теперь о минусах. Во-первых, КТУ может применяться только к небольшому количеству работ, например к выработке простых деталей, и не может иметь место при оценке творческой работы, сложной и специализированной работы, управленческой деятельности и т.д.

Вторым минусом является тот факт, что при оценке деятельности с помощью КТУ меньше всех начинают получать молодые и неопытные, а также пожилые и менее энергичные, что неоправданно с позиции долгосрочных целей организаци и. Молодые сотрудники являются перспективой для компании. Их увольнение нежелательно. Пожилые работники имеют наиболее ценный опыт, который передают молодым. Массовое увольнение работников с большим стажем может привести к снижению эффективности работы, исчезновению лояльного отношения к компании, увольнениям других работников, которые будут искать работу с лучшими перспективами.

Учитывая преимущества и недостатки применения КТУ при оценке индивидуального вклада работников, на практике оптимальным является его временное применение для поднятия эффективности работы до определенного уровня с постоянным регулированием возможных вышеперечисленных проблем.

ДРУГИЕ ВИДЫ СТИМУЛИРОВАНИЯ

Не менее важными являются и другие виды стимулирования: социальное и моральное.

Социальное стимулирование подразумевает поощрение материальными, но не денежными стимулами.

Материальные, но не денежные блага имеют морально-престижную и содержательную ценность, а также обладают свойством выделять поощряемого из среды. Они привлекают внимание всех и являются предметом оценок и обсуждения работников. При этом общая тенденция такова, что чем менее предмет (материальный предмет, услуга, преимущество, льгота), выполняющий функцию стимула, распространен в среде, тем выше при прочих равных условиях его престижная составляющая. Причем часто данный неденежный стимул является более эффективным, чем денежный эквивалент данного подарка компании. Однако эффективное использование огромного побудительного потенциала материальных неденежных благ буквально немыслимо без индивидуального подхода.

Моральное стимулирование основывается на специфических духовных ценностях человека и выражается в признательности руководства, оценке заслуг работника, общественном признании.

Сущностью морального стимулирования является передача информации о заслугах человека, результатах его деятельности в социальной среде. Оно имеет информационную природу, являясь информационным процессом, в котором источником информации о заслугах работников выступает руководитель, директор, а получателем - работник и коллектив.

В управленческом аспекте моральные стимулы выполняют в отношении работника и коллектива роль сигналов со стороны руководства о том, в какой степени их деятельность соответствует интересам предприятия.

Моральные стимулы представляют собой такие средства привлечения людей к труду, которые основаны на отношении к труду как высшей ценности, на признаниитрудовых заслуг как главных. Они не сводятся только к поощрениям и наградам, применение их предусматривает создание такой атмосферы, такого общественного мнения, морально-психологического климата, при которых в трудовом коллективе хорошо знают, кто и как работает, и каждому воздается по заслугам. Такой подход требует обеспечения уверенности в том, что добросовестный труд и примерное поведение всегда получат признание и положительную оценку, принесут уважение и благодарность. И наоборот, плохая работа, бездеятельность, безответственность должны неотвратимым образом сказываться не только на уменьшении материального вознаграждения, но и на служебном положении и моральном авторитете работника.

Необходимо знать требования, которым должно отвечать моральное стимулирование работников, а также то, что необходимо для эффективного применения моральных стимулов и т.д., - эти темы заслуживают отдельного рассмотрения. Одним из основных условий высокой эффективности морального стимулирования является обеспечение социальной справедливости, т.е. точного учета и объективной оценки трудового вклада каждого работника.

Перефразировав вышесказанное, еще раз подчеркнем, что в целях увеличения эффективности работы организаци и гораздо большего эффекта можно достичь с помощью неэкономических стимулов, однако необходимым условием для этого является грамотно и продуманно составленная система оплаты труда, гибкая и учитывающая специфику работы и самой организаци и система премирования, а также хорошая реализация на практике этих двух систем.

- PR в мифологии Древнего Китая

- Как приготовить мидии Сколько времени занимает варка

- Рулетики из бекона с черносливом и грецким орехом

- Рецепт вареная колбаса с языком Колбасный язык

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Что известно о Викторе Золотове и его коррупционных связях

- Россиянам напомнили, как ненасытный "вор и лжец" золотов обкрадывает жителей страны

- Продукты на страже онкологии: полезное и вредное Е вызывающие раковые заболевания

- Крепость орешек Зело жесток сей орех был

- Серия - Русская фантастика

- Игорь прокопенко - тайны апокалипсиса

- Книга сентября: мемуары Карины Добротворской

- Любовь до смерти и после: «100 писем к Сереже» Карины Добротворской

- Магические способности по дате рождения — особенности расчета