Заполнение бух баланса по счетам. Заполняем Баланс с облачной бухгалтерией Бесплатно

В этой статье мы расскажем, как заполнить отчетность в сервисе Бухсофт Онлайн. Для простоты изложения мы будем называть все формы бухгалтерской отчетности "Балансом", как привыкли многие бухгалтера.

Итак, какие формы Баланса нужно подать? Как подготовиться к сдаче Баланса и правильно его составить с помощью Бухсофт Онлайн? На эти вопросы мы дадим ответ в нашей статье.

Какие формы Баланса за 2016 год нужно заполнять?

Существует два вида Баланса или бухгалтерской отчетности: обычная, типовая бухгалтерская отчетность и упрощенная отчетность. Какой вид выбрать для заполнения?

1 . Бухгалтерская отчетность (форма по КНД 0710099) .

Отчетность включает в себя:

Бухгалтерский баланс или Форма – 1 (ОКУД 0710001);

Отчет о финансовых результатах или Форма – 2 (ОКУД 0710002);

б) приложения

Отчет об изменениях капитала или Форма - 3 (ОКУД 0710003);

Отчет о движении денежных средств или Форма – 4 (ОКУД 0710004);

Отчет о целевом использовании средств или Форма – 6 (ОКУД 0710006) (представляется только НКО).

Пояснительная записка (составляется отдельно).

Заполняют Бухгалтерскую отчетность организации, которые:

а) не относятся к субъектам малого предпринимательства;

б) является одним из экономических субъектов, перечисленных в п.5 ст.6 закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете»

Если ваша организация является субъектом малого предпринимательства и вы не «нашли» себя в списке субъектов п.5 ст.6 закона № 402-ФЗ, то можно заполнить Упрощенную форму бухгалтерской отчетности.

2. Упрощенная форма бухгалтерской отчетности (форма по КНД 0710096 ).

Упрощенная отчетность включает в себя только Форму-1 и Форму-2 без приложений:

Бухгалтерский баланс или Упрощенная Форма -1 (ОКУД 0710001);

Отчет о финансовых результатах или Упрощенная Форма - 2 (ОКУД 0710002);

Если ваша организация является НКО, также нужно подать упрощенную форму-6 "Отчета о целевом использовании средств (ОКУД 0710006)".

Как заполнить Баланс в облачной бухгалтерии Бухсофт Онлайн?

Формы бухгалтерской отчетности находятся в модуле Подготовка отчетности, пункт «Баланс».

Если необходимо заполнить Бухгалтерскую отчетность со всеми приложениями (не упрощенную), выбирайте «Типовая бухотчетность».

Если нужна упрощенная форма, то выбирайте «Упрощенная бухотчетность».

Формы-1 "Бухгалтерский Баланс", Форма-2 "Отчет финансовых результатах", Форма-3 "Отчет об изменениях капитала" заполняются автоматически на основании данных Журнала операций модуля Бухгалтерия.

То есть, все формы упрощенной бухотчетности заполнятся автоматически. Для типовой бухотчетности при необходимости формы 4 и 6 нужно дозаполнить.

Какие действия выполнить для автоматического формирования отчетности?

Типовая и упрощенная отчетности заполняются по кнопке Заполнить. Кнопка заполнить находится в предварительной форме отчетности, сверху.

Итак, отчетность заполняется на основании данных модуля Бухгалтерия, Журнала операций.

Нажимаем кнопку Заполнить, после чего формы отчетности буду заполнены.

Если вы заполняете Типовую бухгалтерскую отчетность и нужно прикрепить пояснительную записку, то открываем вкладку 6, нажимаем кнопку Выберите файл и прикрепляем файл пояснительной записки (.xls, .doc, .rtf, .tif, .pdf или . jpg).

Оборотно-сальдовая ведомость - это таблица, в которой располагаются используемые счета учета. Причем счета располагаются в порядке возрастания номеров.

В Оборотно-сальдовой ведомости отражаются остатки на начало периода, обороты и сальдо на конец периода, то есть ведомость формируется за определенный период (например, месяц, квартал, год).

У нас начального сальдо не будет, так как ведение деятельности рассматривается с нуля, непосредственно с момента формирования уставного капитала.

Последовательно перенесем обороты и сальдо по каждому счету учета. Рассчитаем также итоговые обороты и итоговое сальдо всех счетов по Дебету и Кредиту.

Из этой таблицы видно, что итоговый оборот по Дебету и Кредиту счетов совпадает. Это значит что хозяйственные операции отражены корректно, и бухгалтерские проводки

сформированы правильно.

Бухгалтерский баланс

Давайте на основании Оборотно-сальдовой ведомости сформируем Бухгалтерский баланс в . Бухгалтерский баланс будет представлен в упрощенном виде, и здесь только те показатели, которые были связаны с решением рассматриваемой задачи. Например, Внеоборотных активов нет и этот раздел расшифровываться не будет.

Будем заполнять бухгалтерский баланс поэтапно, с первой статьи Запасы. По этой статье отображаются материалы, товары, готовая продукция, незавершенное производство.

Обратимся к Оборотно-сальдовой ведомости и посмотрим, что имеется на остатках. Сумма материалов и незавершенного производства составляет 20 000,00 руб. (сумма по 10 и 20 счетам).

Следующая статья - Дебиторская задолженность. Это общая сумма по дебету счетов 60, 71 и 75, которая составляет 53 000,00 руб. Следующая статья – Денежные средства и денежные эквиваленты. Денежные средства отображаются на 50 и на 51 счетах. Общее сальдо по данным счетам – 32 000,00 руб. Рассчитаем валюту баланса – 105 000,00 руб. Эти данные совпадают с данными Оборотно-сальдовой ведомости.

— это форма отчетности о финансово-хозяйственной деятельности современного предприятия. ББ — это таблица, в которой отражены финансовые показатели предприятия. Эти показатели отражаются за год текущего отчета и за два предшествующих ему года. В этой статье мы рассмотрим основные правила и пошаговую инструкцию по заполнению бухгалтерского баланса на примере.

Скачать бланк Бухгалтерского баланса (форма 0710001) можно по ссылке .

Упрощенная форма Баланса доступна по Ссылке .

Самым простым способом при заполнении баланса является заполнение по оборотно-сальдовой ведомости организации. Формирование ОСВ основано на использовании метода двойной записи, что позволяет отслеживать правильность ведения хозяйственного учета. Обороты по дебету ОСВ всегда равны оборотам по кредиту. ОСВ — самый наглядный свод оборотов и остатков предприятия за определенный период.

Пример оборотно-сальдовой ведомости в популярной программе 1С:

![]()

Перед формированием баланса производятся все операции по закрытию отчетного периода.

План счетов бухучета был утвержден законодательно в 2000 году. До того времени для учета хозяйственной деятельности организаций использовался старый ПС, который уже перестал отвечать требованиям жизни.

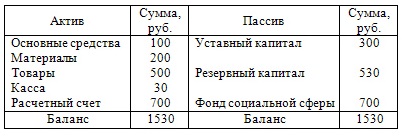

Актив баланса содержит данные об активах предприятия, то есть об имуществе и нематериальных активах, которые способны в перспективе принести экономическую выгоду предприятию.

Актив

Активы подразделяют на оборотные и внеоборотные.

Оборотные активы — активы, используемые в процессе хозяйственной деятельности и отражающиеся в финансовом результате за период полностью.

Внеоборотные активы — имущество, которое предприятие использует длительное время; его стоимость переносится в финрезультат по частям в течение периода использования.

Дебиторская задолженность, то есть задолженность контрагентов перед организацией, тоже включается в раздел активов.

Пассив

В пассиве баланса отражаются источники средств, за счет которых формируется его актив. Это:

- собственные средства организации (капитал и резервы);

- обязательства краткосрочные и долгосрочные.

Данные пассива показывают юридическое положение предприятия.

Валюта баланса

Итоги актива и пассива (валюта баланса) должны быть равны.

Пример баланса

Для баланса статического вида статьи заполняются по данным бухучета на дату составления этого отчета. То есть, обычный статический баланс — это срез финансовых показателей предприятия на выбранный момент времени — конец отчетного периода. Статический баланс интересует контролирующие органы.

Для проведения внутренней оценки состояния предприятия может использоваться динамический баланс. Он может формироваться на любую нужную дату, и разница между активом и пассивом показывает состояние организации.

Актив меньше пассива означает, что у предприятия не хватило бы денег на погашение собственных текущих обязательств. Эта сумма отразится в пассиве баланса с минусом.

Превышение актива над пассивом означает, что при ликвидации предприятия в этот момент осталась бы прибыль, которую необходимо было бы передать собственнику. Поэтому эта сумма будет отражена в пассиве баланса.

Статьи бухгалтерского баланса

Статьи ББ представляют собой детализацию показателей актива и пассива. Вариант детализации, утвержденной Министерством финансов РФ в 2015 году, является рекомендованным, но не обязательным к применению. Предприятие вправе разработать собственную уточняющую разбивку, если полагает, что она позволит с большей достоверностью отразить информацию о его деятельности.

- Национальная кухня венгрии Венгерское мясное блюдо в соусе

- Готовим коктейли алкогольные дома: пошаговые рецепты Какие коктейли можно сделать шейкере

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Икра из патиссонов: лучшие рецепты Икра из патиссонов на зиму простой рецепт

- Бананово-шоколадная паста Банан шоколадная паста

- Осетинский пирог с сыром и зеленью

- Осетинские пироги — лучшие пошаговые рецепты

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Простые рецепты алкогольных коктейлей в домашних условиях Коктейли с помощью шейкера рецепты

- Алкогольные коктейли — крепкие и легкие: лучшие рецепты