Заполняем декларацию по налогу на прибыль: Практические советы

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Налогоплательщики по налогу на прибыль обязаны по истечении каждого отчетного* и налогового** периода представлять в ИФНС налоговые декларации в порядке, определенном ст.289 НК РФ.

* Отчетными периодами по налогу на прибыль признаются:

- первый квартал,

- полугодие,

- девять месяцев календарного года.

Декларацию за 2 квартал 2014 года необходимо представить в налоговые органы не позднее 28 июля 2014 года.

Порядок учета доходов и расходов для целей налогообложения, а так же расчета и уплаты налога и авансовых платежей по нему, регулируется 25 главой НК РФ.

Налогоплательщиками налога на прибыль организаций признаются:

- Российские организации.

- Иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

- Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются налогоплательщиками в отношении налога на прибыль организаций по этой консолидированной группе налогоплательщиков.

Опираясь на положения НК РФ и Порядок заполнения налоговой декларации по налогу на прибыль (с учетом изменений, внесенных Приказом №ММВ-7-3/501@ от 04.11.2013г., составим декларацию по налогу на прибыль за 2 квартал 2014 года, для организации ООО «Ромашка».

Общие положения

Объектом налогообложения признается прибыль, полученная налогоплательщиком, определяемая следующим образом:1. Для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков:

Полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с 25 главой.

2. Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства:

Полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с 25 главой.

3. Для иных иностранных организаций:

Доходы, полученные от источников в РФ. Доходы указанных налогоплательщиков определяются в соответствии со статьей 309 Налогового Кодекса;

4. Для организаций - участников консолидированной группы налогоплательщиков:

Величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника и рассчитываемая в порядке, установленном п.1 ст.278.1 и п.6 ст.288 НК РФ.

Налоговая база по налогу на прибыль определяется как денежное выражение прибыли.

В соответствии с п.2 ст.274 НК РФ, налоговая база по прибыли, облагаемой по ставке, отличной от ставки 20% (п. 1 ст.284 Налогового Кодекса), определяется налогоплательщиком отдельно .

Кроме того, необходимо вести раздельный учет доходов и расходов по операциям, по которым в соответствии с 25 главой предусмотрен отличный от общего порядок учета прибыли и убытка.

Декларация представляется по установленной форме на бумажном носителе и в электронном виде по установленным форматам (передается по телекоммуникационным каналам связи).

Обратите внимание : Не допускается двусторонняя печать Декларации на бумажном носителе. Не допускается скрепление листов Декларации, приводящего к порче бумажного носителя .

При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки .

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода согласно п.7 ст.274 НК РФ.

На основании п.1 ст.285 НК РФ, налоговым периодом по налогу признается календарный год.

Отчетными периодами признаются:

- первый квартал;

- второй квартал;

- третий квартал.

Обратите внимание: Приказом ФНС России от 04.11.2013г. №ММВ-7-3/501@ были внесены изменения в Приказ ФНС №ММВ-7-3/174@.

В соответствии с п.1.1 Порядка заполнения декларации по налогу на прибыль организаций, в состав декларации обязательно включаются:

- Титульный лист (Лист 01).

- Подраздел 1.1 Раздела 1.

- Лист 02.

- Приложения №1 и №2 к Листу 02.

- Некоммерческие организации, у которых не возникает обязанности по уплате налога на прибыль организаций.

- Налогоплательщики, являющиеся резидентами особых экономических зон в соответствии с законодательством РФ, для исчисления налога на прибыль по ставке, отличной от ставки 20% (п.1 ст.284 НК РФ).

- Организации, исполняющие обязанности налоговых агентов по исчислению налоговой базы и суммы налога на прибыль, по удержанию у налогоплательщика - российской организации и перечислению в федеральный бюджет указанного налога.

- Подразделы 1.2 и 1.3 Раздела 1.

- Приложения №3, №4 и №5 к Листу 02.

- Листы 03, 04, 05, 06, 07.

- Приложение к налоговой декларации.

Приложение №4 к Листу 02 включается в состав Декларации только за I квартал и налоговый период.

Лист 06 заполняется только негосударственными пенсионными фондами.

Лист 07 заполняется организациями при получении средств целевого финансирования , целевых поступлений и других средств, указанных в п.1 и п.2 ст.251 НК РФ, при составлении Декларации только за год.

В соответствии с п.1 ст.284 НК РФ, налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога по истечении каждого отчетного и налогового периода обязаны представлять налоговые декларации:

- в налоговые органы по месту своего нахождения;

- по месту нахождения каждого обособленного подразделения.

В налоговый орган по месту нахождения обособленного подразделения организации представляют Декларацию, включающую в себя:

- Титульный лист (Лист 01).

- Подраздел 1.1 Раздела 1 и подраздел 1.2 Раздела 1 (при уплате ежемесячных авансовых платежей).

- Расчет суммы налога (Приложение №5 к Листу 02), подлежащей уплате по месту нахождения данного обособленного подразделения.

Некоммерческие организации , у которых не возникает обязанности по уплате налога на прибыль, представляют Декларацию по истечении налогового периода в составе:

- Титульного листа (Листа 01).

- Листа 02.

- Приложения к налоговой декларации при наличии доходов и расходов, виды которых приведены в Приложении №4 к Порядку заполнения декларации.

- Листа 07 при получении средств целевого финансирования, целевых поступлений и других средств, указанных в п.1 и п.2 ст.251 НК РФ.

Титульный лист декларации

При заполнении декларации в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия какого-либо показателя проставляется прочерк.Если для указания показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля также проставляется прочерк.

Заполнение полей декларации осуществляется слева направо, начиная с первого (левого) знакоместа. При заполнении полей декларации с использованием программного обеспечения значения показателей выравниваются по правому (последнему) знакоместу.

Обратите внимание: Отрицательные показатели указываются со знаком «- » («минус ») в первом знакоместе слева .

ИНН, КПП - указываются в соответствии со свидетельством о постановке на учет организации в той ИФНС, в которую предоставляется декларация.

Номер корректировки - при предоставлении декларации за отчетный период впервые указывается цифра «0--», если предоставляются корректирующие декларации, то указывается номер корректировки по порядку - «1--», «2--» и т.д.

Налоговый (отчетный) период (код) - в соответствии с Приложением №1 к Порядку заполнения налоговой декларации по налогу на прибыль, налоговым периодам соответствуют следующие коды:

- 21 первый квартал;

- 31 полугодие;

- 33 девять месяцев;

- 34 год;

- 50 последний налоговый период при реорганизации (ликвидации) организации.

- 35 один месяц;

- 36 два месяца;

- 37 три месяца;

- 38 четыре месяца;

- 39 пять месяцев;

- 40 шесть месяцев;

- 41 семь месяцев;

- 42 восемь месяцев;

- 43 девять месяцев;

- 44 десять месяцев;

- 45 одиннадцать месяцев;

- 46 год.

Представляется в налоговый орган (код) - указывается код ИФНС, в которую предоставляется декларация.

Код состоит из четырех цифр. Первые две цифры - код региона (например Москва - 77, Московская область - 50), вторые две цифры - номер ИФНС.

По месту нахождения (учета) (код) - указывается код в соответствии с Приложением №1 к Порядку заполнения налоговой декларации по налогу на прибыль. Данный код означает, что декларация представляется:

Коды представления налоговой декларации по налогу на прибыль организации в налоговый орган.

| Код | Наименование |

| По месту учета в качестве крупнейшего налогоплательщика | |

| По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком | |

| По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком | |

| По месту учета правопреемника, являющегося крупнейшим налогоплательщиком | |

| Ответственным участником консолидированной группы налогоплательщиков | |

| По месту нахождения обособленного подразделения российской организации | |

| По месту нахождения (учета) российской организации при предоставлении декларации по закрытому обособленному подразделению | |

| По месту учета организации, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» | |

| По месту учета организации, осуществляющей образовательную и (или) медицинскую деятельность | |

| По месту нахождения налогового агента - организации |

Код вида экономической деятельности по классификатору ОКВЭД - указывается код вида деятельности согласно классификатору ОКВЭД.

Форма реорганизации, ликвидации (код) - указывается код формы реорганизации (ликвидации) организации исходя из следующих кодов:

Коды форм реорганизации и код ликвидации организации

В графах «на…страницах » - указывается количество страниц, на которых составлена Декларация.

В графах «с приложением подтверждающих документов или их копий на…листах » - указывается количество листов подтверждающих документов или их копий, включая копии документов, подтверждающих полномочия представителя налогоплательщика (в случае подписания Декларации и (или) ее представления представителем налогоплательщика), приложенных к Декларации.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю » - указывается:

- цифра «1», если декларацию подписывает руководитель организации;

- цифра «2», если декларация подписывается по доверенности (например - главным бухгалтером компании).

В поле «Наименование документа, подтверждающего полномочия представителя » - указывается вид документа, подтверждающего полномочия подписанта (например - доверенность, ее номер и дата).

Обратите внимание: В случае подписания декларации представителем налогоплательщика, вместе с ней необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов или их копий на…листах »

Пример заполнения Титульного листа декларации:

Раздел 1 декларации «Сумма налога, подлежащая уплате в бюджет по данным налогоплательщика»

Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций.В Разделе 1 декларации указываются сведения о суммах налога на прибыль, подлежащих уплате в бюджет, по данным налогоплательщика.

При этом в Декларации, представляемой организацией, не уплачивающей налог на прибыль по месту нахождения обособленных подразделений, в Разделе 1 показатели приводятся в целом по организации.

По организации, имеющей в своем составе обособленные подразделения, в Декларации, представляемой в ИФНС по месту учета самой организации, в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указываются в суммах, относящихся к организации без учета платежей входящих в нее обособленных подразделений.

В Декларации, представляемой в ИФНС по месту нахождения обособленного подразделения (ответственного обособленного подразделения), в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указываются в суммах, относящихся к данному обособленному подразделению (группе обособленных подразделений, находящихся на территории одного субъекта РФ).

Показатели Раздел 1 декларации содержат суммы налога, подлежащие по данным налогоплательщика:

- уплате в бюджет;

- к уменьшению.

- признака налогоплательщика;

- бюджетной классификации (КБК) на который подлежит зачислению транспортный налог с организаций;

- ОКТМО.

Код по ОКТМО (строка 010 ) - указывается код ОКТМО:

- муниципального образования,

- межселенной территории,

- населенного пункта, входящего в состав муниципального образования,

Код ОКТМО указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013.

При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле «Код по ОКТМО» указывается одиннадцатизначное значение «12445698---».

В ФЕДЕРАЛЬНЫЙ БЮДЖЕТ.

Код бюджетной классификации (строка 030

- 18210101011011000110 - Налог на прибыль организаций, зачисляемый в федеральный бюджет.

- 18210101020011000110 - Налог на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона «О соглашениях о разделе продукции» и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ.

Значение по строке 040 с соответствующими кодами КБК и ОКТМО определяется путем вычитания из показателя строки 190 показателей строк 220 и 250 Листа 02 .

Строка 040 190 превышает сумму строк 220 и 250 Листа 02 (строка190 - строка 220 - строка 250 , если строка 190 больше суммы строк 220 и 250 ).

Обратите внимание: В случае, если полученное значение отрицательно , то по строке 040 ставится прочерк.

Сумма налога к уменьшению (строка 050 ) - указывается сумма налога на прибыль к уменьшению в федеральный бюджет, определяемая как разница суммы строк 220 , 250 и строки 190 Листа 02 .

190 меньше суммы строк 220 и 250 Листа 02 ((строка 220 + строка 250 ) - строка 190 , если показатель строки 190 меньше суммы показателей строк 220 и 250 ).

В БЮДЖЕТ СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ.

Код бюджетной классификации (строка 060 ) - указывается цифровой код бюджетной классификации исходя из следующих кодов:

- 18210101012021000110 - Налог на прибыль организаций, зачисляемый в бюджеты субъектов РФ.

- 18210101014021000110 - Налог на прибыль организаций для сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, зачисляемый в бюджеты субъектов РФ.

Значение по строке 070 с соответствующими кодами КБК и ОКТМО определяется путем вычитания из строки 200 показателей строк 230 и 260 Листа 02 .

Строка 070 заполняется, если показатель строки 200 превышает сумму строк 230 и 260 Листа 02 (строка200 - строка 230 - строка 260 , если строка 200 больше суммы строк 230 и 260 ).

Обратите внимание: Если полученное значение отрицательно , то по строке 070 ставится прочерк.

Сумма налога к уменьшению (строка 080 ) - указывается сумма налога на прибыль к уменьшению в бюджет субъекта Российской Федерации, определяемая как разница суммы строк 230 , 260 и строки 200 Листа 02 .

Данный показатель указывается, если показатель строки 200 меньше суммы строк 230 и 260 Листа 02 ((строка 230 + строка 260 ) - строка 200 , если показатель строки 200 меньше суммы строк 230 и 260 ).

Строки 040 , 050 , 070 , 080 подраздела 1.1 Раздела 1 с кодом «2» по реквизиту «Признак налогоплательщика» заполняют исходя из соответствующих показателей строк 270, 271, 280, 281 Листа 02 с кодом «2» по реквизиту «Признак налогоплательщика».

Указанные строки подраздела 1.1 Раздела 1 с кодом «1» заполняют исходя из показателей строк 270, 271, 280, 281 Листа 02 с кодом «1».

Строки 040, 050, 070, 080 подраздела 1.1 Раздела 1 с кодом «1» по реквизиту «Признак налогоплательщика» заполняют исходя из соответствующих показателей строк 270, 271, 280, 281 Листа 02

Организации, имеющие обособленные подразделения , суммы авансовых платежей и налога на прибыль к доплате или к уменьшению в бюджеты субъектов Российской Федерации по месту нахождения этих обособленных подразделений (ответственных обособленных подразделений) и своего местонахождения указывают в Приложениях №5 к Листу 02 и данные строк 100 (к доплате) и 110 (к уменьшению) указанных Приложений отражают, соответственно, по строкам 070 и 080 подраздела 1.1 Раздела 1.

Подраздел 1.2 Раздела 1 Декларации заполняют только те налогоплательщики, которые уплачивают ежемесячные авансовые платежи по налогу на прибыль.

Подраздел 1.2 Раздела 1 Декларации заполняют также налогоплательщики, уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли, при переходе их с начала следующего налогового периода на общий порядок уплаты налога согласно абзацам второму - пятому п.2 ст.286 Налогового Кодекса.

По строкам 120, 130, 140 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в федеральный бюджет , и определяемые как одна треть суммы, указанной по строкам 300 или 330 Листа 02.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Соответственно, первым, вторым и третьим сроком уплаты является последний день каждого из трех сроков уплаты ежемесячных авансовых платежей, приходящихся на квартал, следующий за отчетным периодом, или на I квартал следующего налогового периода.

По строкам 220, 230, 240 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ, и определяемые как одна треть суммы, указанной по строкам 310 или 340 Листа 02 .

Сельскохозяйственные товаропроизводители показатели строк подраздела 1.2 Раздела 1 (с кодом «2» по реквизиту «Признак налогоплательщика») определяют как одна треть сумм, указанных по строкам 300, 310, 330 и 340 Листа 02 (с кодом «2» по реквизиту «Признак налогоплательщика»).

Показатели указанных строк подраздела 1.2 Раздела 1 с кодом «1» определяют в аналогичном порядке исходя из показателей строк 300, 310, 330 и 340 Листа 02 с кодом «1».

Резиденты особых экономических зон показатели строк 120, 130, 140 и 220, 230, 240 подраздела 1.2 Раздела 1 (с кодом «1» по реквизиту «Признак налогоплательщика») определяют как одна треть сумм, указанных по строкам 300, 310, 330 и 340 Листа 02 с кодом «3» по реквизиту «Признак налогоплательщика».

Организацией, имеющей в своем составе обособленные подразделения , при представлении Декларации, в том числе по месту нахождения этих обособленных подразделений (ответственных обособленных подразделений), суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ, указываются соответственно по строкам 220 - 240 , и сумма их должна соответствовать строкам 120 или 121 Приложений №5 к Листу 02 .

Пример заполнения Раздела 1 декларации:

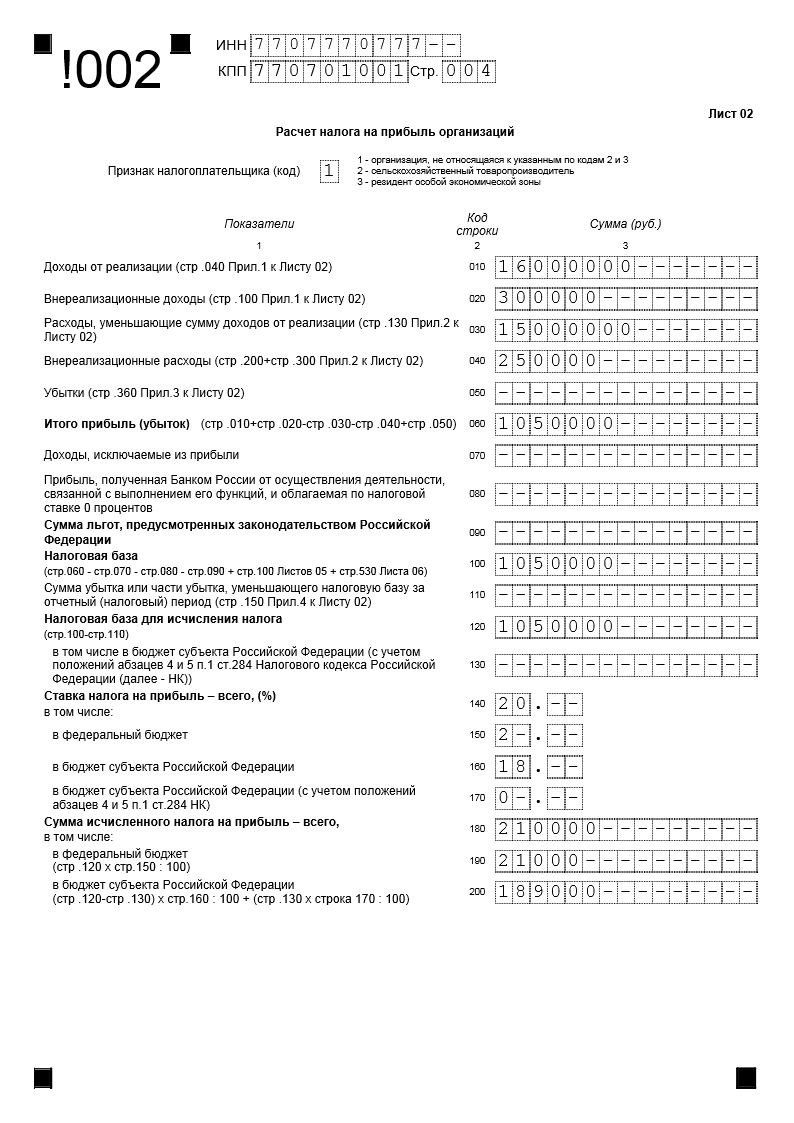

Лист 02 декларации «Расчет налога на прибыль организаций»

В Листе 02 декларации отражаются:- итоговые сведения о доходах и расходах организации, учитываемых для целей налога на прибыль;

- суммах убытков, уменьшающих налогооблагаемую базу;

- налогооблагаемая база;

- ставки налога на прибыль;

- сумма исчисленного налога на прибыль;

- суммы авансовых платежей

- суммы налога на прибыль к доплате/уменьшению.

В соответствии с положениями ст.313 НК РФ, налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Данные налогового учета должны отражать:

- порядок формирования суммы доходов и расходов,

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде,

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах,

- порядок формирования сумм создаваемых резервов,

- сумму задолженности по расчетам с бюджетом по налогу.

- 1 2 и 3 .

- 2

- 3

Доходы от реализации (стр.040 Прил.1 к Листу 02) (строка 010 ) - указывается сумма доходов от реализации, отраженных по строке 040 Приложения №1 к Листу 02 .

Внереализационные доходы (стр.100 Прил.1 к Листу 02) (строка 020 ) - указывается общая сумма внереализационных доходов, учтенных за отчетный (налоговый) период в соответствии со ст.250 Налогового Кодекса и указанных по строке 100 Приложения №1 к Листу 02 .

Расходы, уменьшающие сумму доходов от реализации (стр.130 Прил.2 к Листу 02) (строка 030 ) - указывается сумма расходов, уменьшающих сумму доходов от реализации, сформированных в соответствии со ст. 252 - 264, 279 Налогового Кодекса и указанных по строке 130 Приложения №2 к Листу 02 .

Внереализационные расходы (стр.200+стр.300 Прил.2 к Листу 02) (строка 040 ) - указывается сумма внереализационных расходов, отраженных по строке 200 Приложения №2 к Листу 02 , увеличенная на сумму убытков, приравниваемых к внереализационным расходам, и указанных по строке 300 Приложения №2 к Листу 02 по ст. 265 Налогового Кодекса (строка 040 Листа 02 = строка 200 + строка 300 Приложения №2 к Листу 02 ).

Убытки (стр.360 Прил.3 к Листу 02) (строка 050 ) - указывается сумма убытков (например, сумма убытка от реализации ОС), принимаемых для целей налогообложения с учетом положений ст. 264.1, 268, 275.1, 276, 279, 323 Налогового Кодекса и указанных по строке 360 Приложения №3 к Листу 02 .

Обратите внимание: По строкам 010, 030, 050 Листа 02 не учитываются доходы, расходы и убытки, отраженные в Листах 05 и 06 Декларации .

Итого прибыль (убыток) (стр.010+стр.020-стр.030-стр.040+ стр.050) (строка 060 ) - указывается общая сумма прибыли (убытка) от реализации товаров (работ, услуг) и внереализационных операций (строка 010 + строка 020 - строка 030 - строка 040 + строка 050 ).

Доходы, исключаемые из прибыли (строка 070 ) - указывается общая сумма доходов, исключаемых из прибыли, отраженной по строке 060 Листа 02 .

К таким доходам относятся, в частности :

- доходы по операциям с отдельными видами долговых обязательств, указанных в п. 4 ст.284 Налогового Кодекса, облагаемые по ставкам 0%, 9% и 15%;

- доходы от долевого участия в иностранных организациях, отражаемые в соответствии с п.1 ст.275 Налогового Кодекса и подпунктами 1 и 2 п.3 ст.284 Налогового Кодекса (строка 010 Листа 04 , коды «4 » и «5 ») и облагаемые по ставкам 0%, 9% и 15%;

- сумма прибыли, направляемая на покрытие убытка от реализации ценных бумаг, полученных в результате новации, отраженного по строке 040 Листа 05 с кодом «4». Направляемая на покрытие убытка прибыль отражается соответственно по строке 050 Листа 05 с кодом «4»;

- доходы от долевого участия в других организациях, а также % по государственным и муниципальным ценным бумагам, в виде % по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 01.01.2007г., налог с которых удержан налоговым агентом (источником выплаты дохода) по ставкам в соответствии со статьей 284 Кодекса (Лист 03 ).

Сумма льгот, предусмотренных законодательством Российской Федерации (строка 090 ) - указывается сумма льгот, предусмотренных Законом РФ №2116-1 и применяемых в соответствии со ст. 2 закона N110-ФЗ, а также ст.5 закона от 31.05.1999г. №104-ФЗ «Об Особой экономической зоне в Магаданской области».

В связи с этим по строке 090 отражается уменьшение прибыли на:

- прибыль, полученную предприятиями, указанными в абзаце десятом п.6 ст.6 Закона №2116-1, до завершения реализации начатых и реализуемых на день вступления в силу закона №110-ФЗ программ по ликвидации последствий радиационных катастроф;

- прибыль (освобождаемую от налогообложения в соответствии с абзацем 14 п.6 ст.6 Закона №2116-1) до окончания осуществления целевых социально-экономических программ (проектов) жилищного строительства, создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами;

- прибыль, инвестируемую в развитие производства и социальной сферы на территории Магаданской области (освобождаемую от налогообложения в соответствии со ст.5 закона №104-ФЗ).

строка 100 = (строка 060 - строка 070 - строка 080 - строка 090 ) Листа 02 + строка 100 Листов 05 + строка530 Листа 06 .

Обратите внимание: Если показатель по строке 100 имеет отрицательное значение, то он указывается со знаком минус («-»).

Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр.150 Прил.4 к Листу 02) (строка 110 ) - указывается сумма убытка, уменьшающего налоговую базу.

В Декларациях за 1 квартал и за год в строку 110 сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период, переносится из строки 150 Приложения №4 к Листу 02 .

В Декларациях за иные отчетные периоды строка 110 определяется исходя из данных строк 160 - 180 Приложения №4 к Декларации за предыдущий налоговый период, строк 010 - 130 Приложения №4 к Декларации за первый квартал текущего налогового периода и строки 100 Листа 02 за отчетный период, за который составляется Декларация.

Налоговая база для исчисления налога (стр.100-стр.110) (строка 120 ) - указывается налоговая база для исчисления налога, определяемая как разница показателей строк 100 и 110 .

Обратите внимание: Если показатель по строке 100 имеет отрицательное значение, то по строке 120 в соответствии с пунктом 8 статьи 274 Налогового Кодекса указывается ноль («0») .

Строки 130 и 170 декларации заполняют организации, относящиеся к отдельным категориям налогоплательщиков, для которых законами субъектов РФ в соответствии с п.1 ст.284 НК РФ снижена налоговая ставка в части сумм налога на прибыль, зачисляемых в бюджеты субъектов РФ.

Ставка налога на прибыль - всего, (%) (строка 140 ) - указывается сумма налоговых ставок в федеральный бюджет и бюджет субъекта РФ (строка 150 +строка 160 , либо строка 150 + строка 170 ).

в федеральный бюджет (строка 150 ) - указывается ставка налога на прибыль в федеральный бюджет (2%).

(строка 160 ) - указывается ставка налога на прибыль в бюджет субъекта РФ (18%).

в бюджет субъекта Российской Федерации (с учетом положений абзацев 4 и 5 п.1 ст.284 НК) (строка170 ) - указывается ставка налога на прибыль в бюджет субъекта РФ:

Для организаций - резидентов особой экономической зоны, по пониженной налоговой ставке, установленной законами субъектов РФ (при соблюдении ограничений, установленных 5 абзацем п.1 ст.284 НК РФ), но не выше 13.5%.

Обратите внимание: Налогоплательщики, имеющие обособленные подразделения , проставляют только налоговую ставку для исчисления налога на прибыль, подлежащего уплате в федеральный бюджет (строка 150 Листа 02 ) .

По вышеуказанным строкам сельскохозяйственные товаропроизводители, уплачивающие налог на прибыль, указывают налоговые ставки, установленные статьей 2.1 Федерального закона №110-ФЗ

Сумма исчисленного налога на прибыль - всего (строка 180 ) - указывается сумма налога на прибыль в федеральный бюджет и бюджет субъекта РФ (строка 190 +строка 200 ).

в федеральный бюджет (стр.120 х стр.150: 100) (строка 190 ) - указывает сумма налога на прибыль в федеральный бюджет (налоговая база умножается на ставку налога на прибыль. Строка 190 = строка 120 * строка 150 /100).

в бюджет субъекта Российской Федерации (стр.120-стр.130) х стр.160: 100 + (стр.130 х стр.170: 100) (строка 200 ) - указывает сумма налога на прибыль в бюджет субъекта РФ (налоговая база умножается на ставку налога на прибыль. Строка 200 = строка 120 * строка 160 /100 либо Строка 200 = строка 120 * строка 170 /100).

Обратите внимание: Налогоплательщики, имеющие обособленные подразделения , исчисление налога на прибыль в бюджеты субъектов РФ производят по отдельному расчету в Приложениях №5 к Листу 02 в разрезе обособленных подразделений или групп обособленных подразделений, находящихся на территории одного субъекта РФ.

По строке 200 указывается сумма показателей исчисленного налога на прибыль в бюджеты субъектов РФ из строк 070 Приложений №5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее обособленных подразделений или по группе обособленных подразделений, находящихся на территории одного субъекта РФ.

Сумма начисленных авансовых платежей за отчетный (налоговый) период - всего (строка 210 ) - указывается сумма начисленных авансов по налогу за налоговый (отчетный) период.

в федеральный бюджет (строка 220 ) - указывается сумма начисленных авансов по налогу в федеральный бюджет за налоговый (отчетный) период.

в бюджет субъекта Российской Федерации (строка 230 ) - указывается сумма начисленных авансов по налогу в бюджет субъекта РФ за налоговый (отчетный) период.

Суммы авансовых платежей отражаются в декларации в следующем порядке:

- организациями, уплачивающими ежемесячные авансовые платежи не позднее 28-го числа каждого месяца, с последующими расчетами в Декларациях за соответствующий отчетный период, - суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период данного налогового периода и суммы ежемесячных авансовых платежей, причитавшихся к уплате 28-го числа каждого месяца последнего квартала отчетного периода;

- организациями, уплачивающими ежемесячные авансовые платежи по фактически полученной прибыли, - суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период;

- организациями, уплачивающими авансовые платежи только по итогам отчетного периода, - суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период;

- суммы авансовых платежей, доначисленных (уменьшенных) по камеральной налоговой проверке Декларации за предыдущий отчетный период, результаты которой учтены налогоплательщиком в Декларации за последующий отчетный (налоговый) период.

Сумма налога на прибыль к доплате:

в федеральный бюджет (стр.190-стр.220-стр.250) (строка 270 ) - указывается сумма налога на прибыль к доплате в федеральный бюджет.

Строка 270 = строка 190 - (строка 220 + строка 250 ), если показатель строки 190 больше суммы строк 220 и 250.

в бюджет субъекта Российской Федерации (стр.200-стр.230-стр. 260) (строка 271 ) - указывается сумма налога на прибыль к доплате в бюджет субъекта РФ.

Строка 271 = строка 200 - (строка 230 + 260 ), если показатель строки 200 больше суммы строк 230 и 260 .

Обратите внимание: 270 и 271 должны соответствовать строкам 040 , 070

Сумма налога на прибыль к уменьшению:

в федеральный бюджет (строка 280 ) - указывается сумма налога на прибыль к уменьшению в федеральный бюджет.

Строка 280 = (строка 220 + строка 250 ) - строка 190 , если показатель строки 190 меньше суммы строк 220 и 250.

в бюджет субъекта Российской Федерации (строка 281 ) - указывается сумма налога на прибыль к уменьшению в бюджет субъекта РФ.

Строка 281 = (строка 230 + 260 ) - строка 200 , если показатель строки 200 меньше суммы строк 230 и 260.

Обратите внимание: У организации, не имеющей обособленных подразделений, строки 280 и 281 равны соответственно строкам 050 и 080 подраздела 1.1 Раздела 1 Декларации.

Организации, имеющие обособленные подразделения , сумму налога на прибыль к доплате или к уменьшению в бюджет субъекта РФ по месту нахождения этих обособленных подразделений исчисляют в Приложениях №5 к Листу 02 и отражают по соответствующим строкам Листа 02 .

Сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за текущим отчетным периодом , (строки 290, 300, 310 ) - указывается сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за отчетным периодом, за который представлена Декларация.

Сумма платежей по строке 290 определяется как разница между суммой исчисленного налога на прибыль за отчетный период (строка 180 ) и суммой исчисленного налога на прибыль, указанной по строке 180 Листа 02 Декларации за предыдущий отчетный период.

Если такая разница отрицательна или равна нулю, то ежемесячные авансовые платежи не уплачиваются .

Строка 290 равна сумме строк 120, 130, 140, 220, 230, 240 подраздела 1.2 Раздела 1.

Например, в Декларации за 9 месяцев по строке 290 указывается сумма ежемесячных авансовых платежей на IV квартал, исчисленная как разность строки 180 Декларации за 9 месяцев и строки 180 Декларации за I полугодие.

В Декларации за первый квартал по строке 290 указывается сумма ежемесячных авансовых платежей, подлежащих к уплате во втором квартале.

Сумма ежемесячных авансовых платежей будет равна сумме исчисленного налога по строке 180 Декларации за первый квартал.

По строкам 300 и 310 указываются суммы ежемесячных авансовых платежей в федеральный бюджет и в бюджет субъекта РФ, которые рассчитываются аналогично расчету показателя по строке 290 .

По срокам уплаты ежемесячные авансовые платежи в указанные уровни бюджетов распределяются равными долями в размере 1/3 суммы платежа на квартал. Если сумма платежа не делится по трем срокам уплаты без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку уплаты.

Обратите внимание: По организации, имеющей в своем составе обособленные подразделения , сумма ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ по месту нахождения этих обособленных подразделений, определяется в указанном выше порядке в целом по организации и должна быть равна сумме строк 120 и 121 Приложений №5 к Листу 02 .

Строки 290 - 310 не заполняются:

- в Декларации за год ;

- организациями, уплачивающими только квартальные авансовые платежи по итогам отчетного периода в соответствии с пунктом 3 статьи 286 НК РФ;

- налогоплательщиками, перешедшими на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли согласно пункту 2 статьи 286 НК РФ.

Сумма ежемесячных авансовых платежей на первый квартал принимается равной сумме ежемесячных авансовых платежей, подлежащих к уплате в четвертом квартале (кроме случаев, указанных в пункте 4.3 настоящего Порядка).

Пример заполнения Листа 02 декларации:

Приложение №1 к Листу 02 «Доходы от реализации и внереализационные доходы»

В приложении №1 к Листу 02 отражаются показатели по основным видам доходов организаций от обычных видов деятельности и внереализационные доходы.Признак налогоплательщика (код) - указываются следующие коды:

- 1 - организации, не относящиеся к указанным по кодам 2 и 3 .

- 2 - сельскохозяйственные товаропроизводители (уплачивающие налог на прибыль по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции).

- 3 - резиденты особой экономической зоны (по деятельности, связанной с включением организации в реестр резидентов особой экономической зоны).

Выручка от реализации - всего (строка 010 ) - указывается общая сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии со статьями 248, 249 Налогового Кодекса.

В том числе:

выручка от реализации товаров (работ, услуг) собственного производства (строка 011 ) - указывается сумма выручки, полученной в связи с выполненными работами, оказанными услугами, реализацией готовой продукции собственного производства.

выручка от реализации покупных товаров (строка 012 ) - указывается сумма выручки от продажи покупных товаров.

выручка от реализации имущественных прав, за исключением доходов от реализации прав требований долга, указанных в Прил.3 к Листу 02 (строка 013 ) - указывается сумма выручки от реализации имущественных прав (долей, паев).

выручка от реализации прочего имущества (строка 014 ) - указывается сумма выручки от реализации имущества, не упомянутого в других строках декларации (например, организация продает сырье и материалы, не использованные для собственных нужд).

Выручка от реализации по операциям, отраженным в Приложении 3 к

Листу 02 (стр.340 Прил.3 к Листу 02) (строка 030 ) - указывается общая сумма выручки по операциям, отраженным в Приложении №3 к Листу 02 (переносится из строки 340 Приложения №3).

Итого доходов от реализации (стр.010+стр.020+стр.023+стр. 030) (строка 040 ) - указывается общая сумма доходов от реализации. Строка 040 = (строка 010 + строка 020 + строка 023 + строка 030 ).

Внереализационные доходы - всего (строка 100 ) - указывается сумма внереализационных доходов, сформированных в соответствии со статьей 250 Налогового Кодекса, в частности:

- проценты, начисленные к получению по договорам займа, кредита, банковского счета, банковского вклада, а также по иным долговым обязательствам (включая ценные бумаги) при нахождении долговых обязательств у налогоплательщика (статьи 271, 273, 328 НК РФ). По этой строке, кроме процентов, начисленных по процентному векселю, также отражаются начисленные проценты в виде дисконта по дисконтному векселю;

- доходы от долевого участия в других организациях, а также купонный (процентный) доход по государственным и муниципальным ценным бумагам, в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, налог по которым удерживается у источника выплаты. Данные формируются на основании налогового учета;

- прочие внереализационные доходы, не упомянутые в других строках декларации.

Пример заполнения Приложения №1 к Листу 02:

Приложение №2 к Листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»

В приложении №2 к Листу 02 отражаются показатели по основным видам расходов организаций от обычных видов деятельности, внереализационные расходы и убытки, приравниваемые к внереализационным расходам.Признак налогоплательщика (код) - указываются следующие коды:

- 1 - организации, не относящиеся к указанным по кодам 2 и 3 .

- 2 - сельскохозяйственные товаропроизводители (уплачивающие налог на прибыль по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции).

- 3 - резиденты особой экономической зоны (по деятельности, связанной с включением организации в реестр резидентов особой экономической зоны).

Прямые расходы, относящиеся к реализованным товарам, работам, услугам (строка 010 ) - указывается сумма прямых расходов, связанных с реализованными товарами, работами и услугами.

Прямые расходы налогоплательщиков, осуществляющих оптовую, мелкооптовую и розничную торговлю в текущем отчетном (налоговом)

периоде, относящихся к реализованным товарам (строка 010 ) - указывается сумма прямых расходов, связанных с оптовой и розничной торговлей, в том числе стоимость покупных товаров (указывается в строке 030 ).

Обратите внимание: Организация самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров, выполнением работ, оказанием услуг (п.1 ст.318 НК РФ).

Косвенные расходы - всего (строка 040 ) - указывается сумма косвенных расходов, к которым относятся все суммы расходов, за исключением прямых и внереализационных расходов, осуществленных налогоплательщиком в течение отчетного (налогового) периода.

В том числе:

суммы налогов и сборов, начисленные в порядке, установленном законодательством Российской Федерации о налогах и сборах, за исключением налогов, перечисленных в статье 270 НК (строка041 ) - указывается сумма начисленных налогов, учитываемых для целей НУ (например - налог на имущество , транспортный налог и пр.). В этой строке не указываются суммы страховых взносов с ФОТ.

расходы на капитальные вложения в соответствии с абзацем вторым пункта 9 статьи 258 НК в размере:

не более 10% (строка 042 ), не более 30% (строка 043 ) - указываются соответственно суммы расходов на капитальные вложения в размере не более 10% (не более 30% - в отношении основных средств, относящихся к 3 - 7 амортизационным группам):

- Первоначальной стоимости ОС (за исключением ОС, полученных безвозмездно).

- Расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации ОС и суммы которых определяются в соответствии со статьей 257 НК РФ.

Цена приобретения реализованного прочего имущества и расходы, связанные с его реализацией (строка 060 ) - указывается сумма расходов, связанных с реализованным имуществом, не упомянутым в других строках декларации (например, организация продает сырье и материалы, не использованные для собственных нужд).

Расходы по операциям, отраженным в Приложении 3 к Листу 02 (стр.350 Прил.3 к Листу 02) (строка080 ) - указывается общая сумма расходов по операциям, отраженным в Приложении №3 к Листу 02 (переносится из строки 350 Приложения №3).

Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода (строка 100 ) - указывается сумма убытка от реализации ОС, принимаемого в данном периоде.

Обратите внимание: Убыток от реализации ОС включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования ОС и фактическим сроком его эксплуатации до момента реализации (п.3 ст.268 НК РФ).

Итого признанных расходов (сумма строк 010,020,040,059-120) (строка 130 ) - указывается общая сумма расходов, связанных с реализацией. Строка 130 = (строка 010 + строка 020 + строка 040 + строка059 + строка 060 + строка 061 + строка 070 + строка 071 + строка 080 + строка 090 + строка 100 + строка110 + строка 120 ).

Внереализационные расходы - всего (строка 200 ) - указывается сумма внереализационных расходов, сформированных в соответствии со статьей 265 Налогового Кодекса, в частности:

- проценты, начисленные к уплате по договорам займа, кредита, а также по иным долговым обязательствам. По этой строке, кроме процентов, начисленных по процентному векселю, также отражаются начисленные проценты в виде дисконта по дисконтному векселю;

- штрафы, пени и иные санкции за нарушение договорных или долговых обязательств, возмещение причиненного ущерба;

- прочие внереализационные расходы, не упомянутые в других строках декларации.

Убытки, приравниваемые к внереализационным расходам - всего (строка 300 ) - указывается сумма убытков, учитываемых для целей НУ, как внереализационные расходы.

В том числе:

- убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде - сумма расходов отражается по строке 301 .

- суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва - сумма расходов отражается по строке 302 .

Пример заполнения Приложения №2 к Листу 02:

Приложение №4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу»

В Приложении №4 к Листу 02 отражаются суммы убытка, полученного налогоплательщиком по предыдущим налоговым периодам, а так же сумма убытка, на которую можно уменьшить налоговую базу текущего налогового периода.В соответствии с п.1 ст.283 НК РФ, налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

В приложении №4 к Листу 02 отражаются показатели по расходам организаций, учитываемых для целей налогового учета в особом порядке.

Признак налогоплательщика (код) - указываются следующие коды:

- 1 - организации, не относящиеся к указанным по кодам 2 и 3 .

- 2 - сельскохозяйственные товаропроизводители (уплачивающие налог на прибыль по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции).

- 3 - резиденты особой экономической зоны (по деятельности, связанной с включением организации в реестр резидентов особой экономической зоны).

Остаток неперенесенного убытка на начало налогового периода - всего (строка 010 ) - указывается сумма остатка неперенесенного убытка на начало налогового периода.

в том числе:

убытка, полученного до 01.01.2002 (строка 020 ) - указывается сумма сумма остатка неперенесенного убытка, полученного до 1 января 2002 года, в которую включаются:

- сумма непогашенного убытка прошлых налоговых периодов (1997 - 2000 гг.) по состоянию на 01.01.2001г.;

- сумма убытка за 2001 год, но не выше суммы убытка, числящегося по состоянию на 01.07.2001г.

убытка, полученного после 01.01.2002 (строка 030 ) - указывается сумма убытка, исчисленного в соответствии со ст. 283 НК РФ, с разбивкой по годам образования (строки с 040 по 130 ).

Налоговая база за отчетный (налоговый) период (стр.100 Листа 02) (строка 140 ) - указывается сумма налоговой базы, которая используется при расчете суммы убытка, уменьшающего налоговую базу текущего налогового периода.

Сумма по строке 140 равна показателю строки 100 Листа 02 .

Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (строка 150 ) - указывается сумма убытка, на которую налогоплательщик уменьшает налоговую базу текущего налогового периода.

Показатель по строке 150 переносится в строку 110 Листа 02 .

Строки 160 - 180 заполняются при составлении Декларации за налоговый период (год).

Остаток неперенесенного убытка на конец налогового периода - всего (строка 160 ) - указывается сумма неперенесенного убытка определяется как разность строк 010 и 150 .

Обратите внимание: Если в истекшем налоговом периоде, за который представляется Декларация, получен убыток , то остаток неперенесенного убытка на конец налогового периода (строка 160 ) включает показатель по строке 010 и сумму убытка истекшего налогового периода.

Специалисты ФНС России разъясняют на страницах журнала «Российский налоговый курьер»

ЗАПОЛНЯЕМ ДЕКЛАРАЦИЮ ПО НАЛОГУ НА ПРИБЫЛЬ: ПРАКТИЧЕСКИЕ СОВЕТЫ

При формировании налоговой базы по налогу на прибыль следует учитывать те изменения в правилах исчисления и уплаты налога, которые вступили в силу с 2006 года. Рассмотренная в статье практика применения данных поправок должна помочь бухгалтеру правильно исчислить налог и заполнить декларацию за полугодие 2006 года

Декларация по налогу на прибыль за полугодие 2006 года представляется в налоговые органы по форме, утвержденной приказом Минфина России н. Последний день сдачи отчетности - 28 июля 2006 года. В тот же срок налогоплательщик должен перечислить в бюджет авансовые платежи по налогу, рассчитанные по итогам полугодия.

Состав полугодовой декларации

В составе полугодовой декларации налогоплательщики обязаны представить:

Лист 01 (титульный лист);

Раздел 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика»;

Лист 02 «Расчет налога на прибыль организаций»;

Приложение № 1 «Доходы от реализации и внереализационные доходы » к листу 02;

Приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к листу 02.

В том же объеме представляют полугодовую декларацию организации, уплачивающие авансовые платежи исходя из фактически полученной прибыли.

Остальные приложения к листу 02 и другие листы декларации включаются в декларацию только в том случае, если налогоплательщик осуществлял соответствующие операции в течение полугодия текущего года. Как узнать, является лист декларации либо приложение обязательным для представления или нет? Разобраться в этом вопросе поможет специальная отметка в верхней части таких листов (приложений).

Обратите внимание : приложение № 4 к листу 02 в декларацию за полугодие не включается, даже если организация уменьшает налоговую базу данного отчетного периода на сумму ранее полученного убытка. Это приложение представляется только за I квартал и налоговый период.

Приложения к листу 02

Основным листом декларации является лист 02. В нем рассчитываются налоговая база и сумма налога на прибыль. Чтобы избежать ошибок, данные в лист 02 нужно вносить после того, как заполнены приложения к нему. Поэтому сначала рассмотрим приложения к листу 02.

Приложение к листу 02

Отражая доходы от реализации , по строке 010 следует указать общую сумму выручки от реализации товаров (работ, услуг), исчисленную в соответствии со статьей 249 Налогового кодекса. Показатель строки 010 расшифровывается в строках 011-014 . Сумма значений этих строк не всегда может соответствовать значению строки 010, поскольку расшифровка выручки приводится не по всем позициям.

Строки 020-022 в отношении выручки от реализации (выбытия, в том числе погашения) ценных бумаг профессиональных участников рынка ценных бумаг заполняются только этими категориями налогоплательщиков.

Выручка по операциям, по которым финансовые результаты признаются в специальном порядке, записывается по строке 030 свернуто. Подробная расшифровка такой выручки приводится в приложении № 3.

Итоговая сумма доходов от реализации указывается в строке 040 . Общую величину внереализационных доходов налогоплательщик отражает по строке 100 . При этом расшифровываются только доходы прошлых лет, выявленные в отчетном (налоговом) периоде (строка 101 ), и доходы в виде стоимости полученных материалов или иного имущества при ликвидации выводимых из эксплуатации основных средств (строка 102 ).

Приложение к листу 02

Сумма прямых расходов, относящихся к реализованным товарам, работам или услугам, фиксируется по строке 010 .

Напомним, что согласно пункту 1 статьи 318 НК РФ перечень прямых расходов, связанных с производством товаров (выполнением работ , оказанием услуг), является открытым. Состав таких расходов организация самостоятельно определяет в учетной политике для целей налогообложения.

Обратите внимание : изменить учетную политику на 2006 год по формированию прямых и косвенных расходов могли только те организации, которые не сделали этого в 2005 году. Дело в том, что утвержденный в учетной политике перечень прямых расходов, равно как и порядок их распределения, должен оставаться неизменным в течение не менее двух налоговых периодов. Таким образом, налогоплательщики, которые внесли изменения в учетную политику на 2005 год, выбранный порядок распределения затрат на прямые и косвенные обязаны применять и в 2006 году.

Организации, которые оказывают услуги, имеют право уменьшать свои доходы на всю сумму прямых расходов без распределения на остатки НЗП.

В начало приложения № 2 вынесена строка 020 , предназначенная для отражения тех прямых расходов торговых организаций, которые относятся к реализованным товарам. Стоимость таких товаров приводится по строке 030 .

Стоимость реализованных покупных товаров (строка 030) включается в показатель строки 020. Поэтому технической опечаткой в формуле строки 110 приложения № 2 считается включение показателя строки 030 в итоговый результат. При определении общей суммы признанных расходов следует учитывать только строку 020.

Общую величину косвенных расходов вписывают в строку 040 . Расшифровка этих расходов приводится всего по шести позициям. Разберем их более подробно.

По строке 041 налогоплательщик указывает суммы налогов и сборов, начисленные в установленном порядке. Суммы начисленного ЕСН, а также страховых взносов на обязательное пенсионное страхование в этой строке не отражаются. В зависимости от вида расходов (прямых или косвенных) величина ЕСН или страховых взносов включается в показатель строки 010 или 040.

По строке 042 записывают расходы на НИОКР, учитываемые в соответствии со статьей 262 НК РФ. По строке 043 отдельно выделяется сумма расходов по НИОКР, которые не дали положительного результата.

Согласно поправкам в статью 262 НК РФ с 1 января 2006 года расходы на НИОКР, которые дали положительный результат, учитываются для целей налогообложения равномерно в течение двух лет (раньше такие затраты признавались в течение трех лет.) Расходы на НИОКР, которые не дали положительных результатов, списываются равномерно в размере фактически осуществленных расходов в течение трех лет (до 2006 года организация могла признать только 70% таких расходов).

Новый порядок признания расходов на НИОКР, действующий с 1 января 2006 года, не применяется к НИОКР, которые были завершены до указанной даты. На такие НИОКР распространяются прежние нормы статьи 262 НК РФ.

Строку 044 заполняют организации, которые предусмотрели в учетной политике для целей налогообложения единовременное признание расходов на капвложения в размере не более 10% первоначальной стоимости основных средств (амортизационная премия). Напоминаем: это новая норма законодательства. Она предусмотрена в подпункте 1.1 статьи 259 НК РФ и вступила в силу с 1 января 2006 года.

В письме от 01.01.2001 № /1/140 Минфин России разъяснил, что указанные расходы признаются единовременно в качестве расходов, связанных с производством и (или) реализацией, как амортизационные отчисления.

Организация, которая зафиксировала в учетной политике для целей налогообложения применение амортизационной премии, должна применять ее по всем основным средствам, введенным в эксплуатацию в 2006 году, и по единому установленному проценту (до 10% включительно). Об этом говорится в письме Минфина России от 01.01.2001 № /1/219.

Следует иметь в виду, что амортизационная премия уменьшает первоначальную стоимость объекта основных средств. Дата признания расходов в виде амортизационной премии установлена в пункте 3 статьи 272 НК РФ. Данные расходы уменьшают доходы организации в том отчетном периоде, на который приходится дата начала амортизации основных средств.

ПРИМЕР 1

Размер амортизационной премии составит 4000 руб. руб. х 10%). Эта сумма будет единовременно учтена в уменьшение налоговой базы в мае 2006 года.

Первоначальная стоимость объекта за вычетом амортизационной премии равнаруб. руб. – 4000 руб.). Исходя из этой величины и будет рассчитываться ежемесячная сумма амортизации.

Норма амортизации, рассчитанная с учетом установленного срока полезного использования, - 1/60. Следовательно, сумма ежемесячно начисляемой амортизации:руб. х 1/60 = 600 руб.

Таким образом, в мае текущего года налогоплательщик включит в расходы 4600 руб. (4000 руб. + 600 руб.), а с июня будет включать по 600 руб. ежемесячно до полной амортизации данного компьютера.

Налогоплательщики имеют право применять амортизационную премию и к расходам, понесенным в случаях достройки, дооборудования, модернизации, технического перевооружения и частичной ликвидации основных средств . Это установлено в пункте 1.1 статьи 259 НК РФ. О реконструкции основных средств в данном пункте не упоминается. Поэтому единовременно учесть в составе расходов 10% от стоимости работ по реконструкции налогоплательщик не может. В то же время очевидной технической опечаткой является применение указанной нормы к расходам по частичной ликвидации основных средств.

В строках 045 и 046 отражаются суммы расходов в виде средств, направленных на цели, обеспечивающие социальную защиту инвалидов. Строку 045 заполняют организации, использующие труд инвалидов, строку 046 - общественные организации инвалидов, а также учреждения, единственными собственниками имущества которых являются общественные организации инвалидов.

С 2006 года значительно расширен перечень расходов, осуществляемых для целей социальной защиты инвалидов. В частности, в него добавлены затраты на создание и сохранение рабочих мест для инвалидов (включая закупку и монтаж оборудования), изготовление и ремонт протезных изделий, а также расходы на мероприятия по интеграции инвалидов в общество.

Говоря о прочих расходах, нельзя не упомянуть о новой норме, касающейся капитальных вложений в арендованные основные средства.

С 1 января 2006 года капвложения в арендованные объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя, признаются амортизируемым имуществом (п. 1 ст. 256 НК РФ). При этом порядок налогового учета таких расходов зависит от того, возмещает их арендодатель или нет (п. 1 ст. 258 НК РФ).

Арендодатель, который намерен возместить арендатору стоимость произведенных неотделимых улучшений, должен амортизировать такие капвложения. В налоговом учете арендатора будут отражены соответствующие расходы и доходы в виде стоимости полученного возмещения.

В большинстве случаев арендодатель дает согласие на осуществление неотделимых улучшений в арендованный объект, но компенсировать их стоимость отказывается. В такой ситуации произведенные капвложения амортизирует арендатор в течение срока действия договора аренды . При этом суммы амортизации рассчитываются исходя из срока полезного использования для арендованных объектов (этот срок определяется по Классификации основных средств, утвержденной постановлением Правительства РФ).

Начислять амортизацию по данным капитальным вложениям арендатор начинает с 1-го числа месяца, следующего за месяцем, в котором капитальные вложения были введены в эксплуатацию. По окончании срока договора аренды начисление амортизации по ним прекращается.

Нередко срок договора аренды меньше, чем период, в течение которого капитальные вложения будут амортизироваться. В результате у арендатора в налоговом учете числится недоамортизированная часть капвложений. Признать указанную долю расходов арендатору не удастся. Ведь недоамортизированную часть капитальных вложений после окончания срока действия договора аренды арендатор передает арендодателю фактически безвозмездно. А в соответствии с пунктом 16 статьи 270 НК РФ стоимость безвозмездно переданного имущества, равно как и сумма расходов, связанных с такой передачей, в расходы налогоплательщика не включается.

Неотделимые улучшения арендованного имущества, переданные арендодателю и произведенные арендатором, с 1 января 2006 года в составе доходов арендодателя не учитываются. Основанием служит подпункт 32 пункта 1 статьи 251 НК РФ.

Нередко стороны по окончании срока договора аренды пролонгируют его, причем неоднократно. В этом случае арендатор сможет продолжать начисление амортизации по произведенным неотделимым улучшениям в установленном порядке.

Обратите внимание : если заключается новый договор аренды, а не продлевается действие того, согласно которому осуществлялись такие капитальные вложения, продолжить начисление амортизации арендатор не сможет.

Кроме того, не являются амортизируемым имуществом капвложения арендатора в арендованное амортизируемое имущество в форме неотделимых улучшений, которые были произведены до 1 января 2006 года.

Отдельно в приложении № 2 выделены расходы по операциям, отраженным в приложении № 3 к листу 02. Их общая сумма приводится по строке 080 .

Внереализационные расходы расшифровываются только по трем позициям:

Строка 201 - расходы в виде процентов по долговым обязательствам ;

Строка 202 - расходы по созданию резерва для целей социальной защиты инвалидов;

Строка 203 - убытки от реализации права требования в соответствии с пунктом 2 статьи 279 НК РФ.

Убытки, приравниваемые к внереализационным расходам, отражают в строках 300-302, но подробно их не расшифровывают.

Строка 301 предназначена для убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде.

По строке 301 не указывают расходы, относящиеся к предыдущим периодам, если подтверждающие эти затраты документы составлены в предыдущих отчетных (налоговых) периодах. Причем дата получения (обнаружения) таких документов значения не имеет. Важна дата их составления. То есть в строку 301 могут быть включены, например, расходы по услугам, оказанным в прошлых налоговых периодах. Конечно, при условии, что документы о признании этих расходов в налоговом учете датированы текущим годом.

В строку 302 вписываются суммы безнадежных долгов , в том числе не покрытые за счет соответствующего резерва. При заполнении этой строки нужно помнить, что к безнадежным долгам не относятся, в частности:

1) задолженность, которая подтверждена:

Актом судебного пристава-исполнителя о невозможности взыскания ;

Постановлением об окончании исполнительного производства;

Постановлением о возвращении исполнительного документа;

2) задолженность, не взысканная в связи с пропуском срока обращения к судебному приставу за исполнением судебного решения.

Указанные выше обстоятельства свидетельствуют лишь об окончании процедуры исполнительного производства, но не о нереальности взыскания задолженности. Данное основание не содержится в перечне условий признания задолженности безнадежной, приведенном в пункте 2 статьи 266 НК РФ. Поэтому налогоплательщик не сможет учесть суммы такой задолженности в уменьшение налоговой базы.

Кроме того, не считается безнадежной задолженность, если об отказе в ее взыскании по любым основаниям имеется решение суда.

Основанием для признания безнадежным долгом денежных средств организации, зависших в банке, является ликвидация банка. Ликвидация считается завершенной, как только соответствующая запись внесена в Единый государственный реестр юридических лиц.

При формировании показателя строки 302 надо учитывать изменения, внесенные Федеральным законом -ФЗ в статью 49 Гражданского кодекса и в Федеральный закон -ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей ». Теперь установлены критерии, при наличии которых юридическое лицо признается недействующим. По решению регистрирующего органа недействующее юридическое лицо исключается из Единого государственного реестра юридических лиц.

Однако исключение организации из ЕГРЮЛ не является основанием для отнесения долгов такой организации к безнадежным (ст. 266 НК РФ). Следовательно, в случае исключения недействующего юридического лица из ЕГРЮЛ кредитор не может учитывать его долги в составе внереализационных расходов как убытки.

Амортизация в строках 400 и 401 по-прежнему отражается справочно как по основным средствам, так и по нематериальным активам . Причем не важно, числилось ли это имущество в налоговом учете организации на последний день отчетного (налогового) периода.

Приложение к листу 02

Это приложение новое. В нем отражаются показатели по операциям, по которым убытки в целях налогообложения прибыли учитываются в специальном порядке. Такие операции подразделяются на пять групп:

Операции с амортизируемым имуществом;

Операции, связанные с реализацией прав требований;

Операции, связанные с деятельностью обслуживающих производств и хозяйств;

Таким образом, сумма убытка, учитываемая в целях налогообложения, равна 1013 руб. Соответственно сумма убытка, которую нельзя признать, -руб. руб. – 1013 руб.).

В строке 100 приложения № 3 налогоплательщик указывает выручку от реализации права требования в размере руб., в строке 120 - стоимость реализованного права требования в сумме руб.

В строках 140 и 150 фиксируются признаваемая и не признаваемая в целях налогообложения части убытка - 1013 руб. ируб. соответственно.

Фрагмент заполненного приложения № 3 к листу 02 приведен в табл. 2 на с. 31.

Теперь рассмотрим ситуацию, когда налогоплательщик получил убыток от реализации права требования после наступления срока платежа по договору. Такой убыток согласно пункту 2 статьи 279 Налогового кодекса учитывается для целей налогообложения в полном объеме, но частями:

50% - на дату уступки;

50% - по истечении 45 дней с даты уступки права требования.

Кроме того, в налоговом учете указанный убыток отражается в составе внереализационных расходов. Поэтому в декларации по налогу на прибыль его величина в приложении № 2 к листу 02 включается в итоговую строку 200 «Внереализационные расходы» и отдельно расшифровывается по строке 203. Показатели в эти строки налогоплательщик переносит из приложения № 3.

Прежде всего в строки 110 и 130 приложения № 3 вписываются выручка от реализации права требования и его стоимость.

Сумма полученного убытка независимо от количества дней, прошедших с даты уступки до конца отчетного периода, полностью отражается по строке 160 . Впоследствии эта величина восстанавливается по строке 050 листа 02 (см. схему на с. 29).

Таблица 2. Фрагмент приложения № 3 к листу 02, заполненного в отношении реализованного права требования до наступления срока платежа

Показатели | Показатели | Сумма |

|

до наступления срока платежа (п. 1 ст. 279 НК РФ) | ||

после наступления срока платежа (п. 2 ст. 279 НК РФ) | ||

<…> по п. 2 - убыток от реализации права требования (стр. 130 – стр. 110, если стр. 130 > стр. 110) | ||

Таблица 3 . Фрагмент приложения № 3 к листу 02, заполненного в отношении реализованного права требования после наступления срока платежа

Показатели | Показатели | Сумма |

Выручка от реализации права требования: до наступления срока платежа (п. 1 ст. 279 НК РФ) | ||

после наступления срока платежа (п. 2 ст. 279 НК РФ) | ||

Стоимость реализованного права требования: до наступления срока платежа (п. 1 ст. 279 НК РФ) | ||

после наступления срока платежа (п. 2 ст. 279 НК РФ) | ||

Убыток от реализации права требования в соответствии со статьей 279 НК РФ <…> по п. 2 - убыток от реализации права требования (стр. 130 – стр. 110, если стр. 130 > стр. 110) | ||

в том числе убыток от реализации права требования, относящийся к внереализационным расходам текущего отчетного (налогового) периода (включается в строку 200 приложения № 2 к листу 02) |

Признаваемую долю убытка налогоплательщик указывает в строке 170 приложения № 3, которая затем переносится в строку 203 и в итоговую строку 200 приложения № 2 к листу 02.

Если с даты уступки права требования прошло больше 45 дней, убыток признается полностью. В этом случае показатели строк 160 и 170 приложения № 3 будут равны. До истечения этого срока значение в строке 170 будет составлять 50% от значения в строке 160.

ПРИМЕР 4

Изменим условия предыдущего примера. Предположим, что договор на уступку права требования с заключен 15 июня 2006 года.

компания» (покупатель) в установленный срок (14 июня 2006 года) не оплатило поставленный мазут на сумму руб. Поэтому уступило право требования задолженности за руб. .

В декларации по налогу на прибыль данная операция отражается следующим образом. В строках 110 и 130 налогоплательщик указывает выручку от реализации права требования (руб.) и его стоимость (руб.).

Общую сумму убытка от уступки права требования долга в размереруб. организация отражает по строке 160 .

Сумма убытка от уступки права требования, уменьшающего налоговую базу, в момент заключения договора уступки права требования (15 июня 2006 года) составиларуб. руб. х 50%). Эта сумма вписывается в строку 170 приложения № 3 и включается в состав внереализационных расходов, отраженных в приложении № 2 к листу 02 (строки 200 и 203).

Оставшаяся часть убытка будет учтена во внереализационных расходах налогоплательщика через 45 дней с момента заключения договора уступки права требования (30 июля) и отражена в декларации за 9 месяцев 2006 года.

Фрагмент заполненного приложения № 3 к листу 02 приведен в табл. 3.

Последующая продажа налогоплательщиком дебиторской задолженности рассматривается как реализация финансовых услуг. Прибыль, полученная по данной сделке, включается в налогооблагаемую базу в полном объеме.

Если в результате реализации финансовой услуги получен убыток, его сумма в целях налогообложения прибыли не учитывается. Это следует из пункта 3 статьи 279 НК РФ.

Величину убытка записывают по строке 090 приложения № 3. Этот показатель включается в итоговый результат по строке 290 данного приложения и в дальнейшем восстанавливается в целях налогообложения по строке 050 листа 02.

Выручку от реализации и стоимость реализованного права требования заносят в строки 070 и 080 приложения № 3.

Данные по операциям, связанным с деятельностью обслуживающих производств и хозяйств , указываются в строках 180-200 приложения № 3.

В строках 180 и 190 фиксируются выручка по указанной деятельности и расходы, понесенные обслуживающими подразделениями организации.

В строку 200 налогоплательщик вписывает не признаваемую в налоговом учете сумму убытков текущего отчетного (налогового) периода по деятельности, связанной с использованием объектов обслуживающих производств и хозяйств.

Обратите внимание : строку 200 заполняют организации, которые не выполняют условия, установленные статьей 275.1 НК РФ для признания убытков.

Восстановленную сумму убытка налогоплательщик сможет учесть в следующем налоговом периоде, отразив ее в строке 090 приложения № 2 к листу 02. Однако сделать это можно только за счет прибыли, полученной от деятельности обслуживающих подразделений организации. Причем 50-процентное ограничение суммы признаваемого убытка, установленное в статье 283 НК РФ, на такие убытки не распространяется.

Допустим, организация имеет собственную столовую. В ней питаются не только работники организации, но и сторонние лица. Как учесть доходы и расходы такой столовой?

Федеральным законом внесены изменения в статью 275.1 НК РФ, согласно которым с 1 января 2006 года к объектам обслуживающих производств и хозяйств относится любое подразделение налогоплательщика независимо от его обособленности от самой организации. Цель такой поправки - отделить налоговую базу, сформированную по деятельности таких подразделений, от налоговой базы по иным видам деятельности предприятия.

Таким образом, расходы по столовой, обслуживающей как своих работников, так и сторонних лиц, учитываются в соответствии со статьей 275.1 Налогового кодекса. При этом не имеет значения, территориально обособлена столовая от организации или нет.

Минфин России в письме от 01.01.2001 № /1/318 разъяснил, что порядок учета убытков, полученных подразделением, распространяется на убытки, связанные с оказанием услуг как трудовому коллективу организации, так и сторонним лицам. Значит, при раздельном учете налоговой базы по столовой и иным видам деятельности налогоплательщик учитывает в совокупности доходы и расходы подразделения, возникшие в связи с оказанием услуг работникам своей организации и сторонним лицам.

Этот лист заполняется после того, как составлены все приложения. Показатели строк 040 и 100 приложения № 1, показатель строки 110, а также сумма значений показателей строк 200 и 300 приложения № 2 переносятся в строки 010, 020, 030 и 040 листа 02 соответственно.

По строке 050 листа 02 дублируется восстанавливаемая сумма убытков из строки 290 приложения № 3.

Группировка строк несколько непривычна. За доходами от реализации (строка 010) теперь следуют внереализационные доходы (строка 020) и только потом - расходы, уменьшающие сумму доходов от реализации (строка 030), внереализационные расходы (строка 040) и восстанавливаемые убытки (строка 050).

В строках 210-230 листа 02 приводятся суммы начисленных авансовых платежей за отчетный (налоговый) период.

Нередко налогоплательщики в указанные строки включают суммы авансовых платежей исходя из их фактической уплаты в бюджет. Еще раз подчеркнем, что в декларации по налогу на прибыль состояние расчетов с бюджетом исходя из фактической уплаты налога не отражается. В декларации фиксируются начисленные (подлежащие уплате ) суммы авансовых платежей.

Организации, которые исчисляют ежемесячные авансовые платежи исходя из фактически полученной прибыли, в строку 210 листа 02 полугодовой декларации переносят показатель из строки 180 предыдущей декларации, представленной за январь - май текущего года.

Тот же алгоритм применяют налогоплательщики, которые отчитываются ежеквартально и не уплачивают в течение квартала ежемесячные авансовые платежи. В строке 210 листа 02 полугодовой декларации такие организации записывают величину исчисленных авансовых платежей за I квартал, отраженных в строке 180 предыдущей декларации.

Организации, уплачивающие в течение квартала ежемесячные авансовые платежи, по строке 210 отражают суммы авансовых платежей, исчисленные по предыдущей декларации, и величину ежемесячных авансовых платежей за последний отчетный квартал. То есть в полугодовой декларации показатель этой строки будет равен сумме величин, указанных в строках 180 и 290 декларации за I квартал 2006 года.

Как и в предыдущие годы, налог с базы переходного периода уплачивается по ставкам, которые действовали на 1 января 2002 года: в федеральный бюджет - 7,5%, в бюджеты субъектов РФ - 14,5%, в местные бюджеты - 2%. Для Москвы и Санкт-Петербурга общая ставка в бюджет субъекта РФ равна 16,5%.

В декларации суммы налога с базы переходного периода вписываются в строки 320, 330 и 340 листа 02. Данные в эти строки переносятся из строк 085, 095 и 105 листа 12 или 13 декларации по налогу на прибыль, представленной за полугодие 2002 года.

В строке 350 организации указывают количество сроков уплаты налога на прибыль с базы переходного периода. Налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, в полугодовой декларации проставляют 11, а те, кто отчитывается ежеквартально, - 3. Сложив показатели строк 320, 330 и 340 листа 02 и разделив полученный результат на количество сроков уплаты налога (строка 350), налогоплательщик получит сумму налога к уплате по сроку 28 июля 2006 года. Данную сумму записывают по строке 360 листа 02.

Обратите внимание : в строке 360 отражается общая сумма налога с базы переходного периода к уплате в федеральный, региональный и местный бюджеты. Распределение по бюджетам производится в разделе 1 декларации.

Раздел 1

Этот раздел заполняется в последнюю очередь, поскольку в нем приводятся суммы налога на прибыль, подлежащие уплате в бюджет (возврату из бюджета), по данным налогоплательщика. Показатели в разделе 1 приводятся с разбивкой по кодам бюджетной классификации и кодам ОКАТО с учетом специфики исчисления и уплаты налога на прибыль.

Раздел 1 представляют все организации. В зависимости от наличия операций, влияющих на порядок исчисления и уплаты налога на прибыль, должны быть заполнены конкретные подразделы.

Теперь в разделе 1 три подраздела вместо прежних четырех:

Подраздел 1.1 - для организаций, уплачивающих налог на прибыль и авансовые платежи;

Подраздел 1.2 - для организаций, уплачивающих ежемесячные авансовые платежи;

Подраздел 1.3 - для организаций, уплачивающих налог на прибыль с доходов в виде процентов, а также дивидендов.

Данные о подлежащих уплате суммах налога (авансовых платежей) в подразделе 1.1 рассчитываются на основании показателей листа 02 декларации.

Подраздел 1.2 заполняют только налогоплательщики, уплачивающие в течение квартала ежемесячные авансовые платежи равными долями. Напомним, что это организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со статьей 249 Налогового кодекса, превысили в среднем 3 млн. руб. за каждый квартал.

В подразделе 1.3 объединены четыре вида платежей. В связи с этим каждый вид кодируется по строке 010 цифрами 1, 2, 3 или 4.

Код 1 проставляют организации, уплачивающие налог на прибыль с доходов в виде дивидендов. При этом данные о подлежащих уплате суммах налога берутся из раздела А листа 03. Если количество сроков выплаты дивидендов превышает число соответствующих строк подраздела 1.3, налоговый агент представляет необходимое количество страниц этого подраздела.

Код 2 в строку 010 вписывают организации, уплачивающие налог на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам, доходов в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по другим видам доходов, указанных в разделе Б листа 03. Причем по каждому виду доходов, поименованных в этом разделе, составляется отдельный подраздел 1.3.

Код 3 указывают налогоплательщики, самостоятельно уплачивающие налог на прибыль с доходов в виде процентов, полученных (начисленных) по государственным и муниципальным ценным бумагам, доходов в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года. По этому коду записывают налог с доходов, отраженных в листе 04 и имеющих коды 1 и 2.

Код 4 предназначен для налога на прибыль, исчисленного с доходов от долевого участия в иностранных организациях. Сведения о таких доходах заносят в лист 04, код 4.

Организация, которая должна уплатить налог на прибыль с нескольких видов доходов, поименованных в листе 04, в составе декларации представляет соответствующее количество страниц подраздела 1.3 раздела 1.

советник налоговой службы РФ III ранга, Управление администрирования налога на прибыль ФНС России

Журнал "Российский налоговый курьер" http://www. *****

№13" 2006

Налоговое администрирование

: Налог на прибыль

9.1. По строке 010 Приложения N 4 к Листу 02 указывается остаток неперенесенного убытка на начало налогового периода, который состоит из остатка неперенесенного убытка, полученного до 1 января 2002 года, и неперенесенного убытка, полученного после 1 января 2002 года.

По строке 020 указывается сумма остатка неперенесенного убытка, полученного до 1 января 2002 года, в которую включаются:

Сумма непогашенного убытка прошлых налоговых периодов (1997 - 2000 гг.) по состоянию на 1 января 2001 года;