Заявка на денежные средства. Заявление на выдачу наличных под отчет

Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Данный документ определяет круг подотчетных лиц, цели и сроки выдачи денег. А также сократит ряд вопросов со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при выдаче денежных средств под отчет состоит из следующих этапов:

- Разрешение на выдачу денег под отчет (приказ или заявление).

- Выдача денег физическому лицу.

- Отчет по израсходованным суммам.

- Возврат неизрасходованных денег или погашение задолженности.

Приказ или заявление на выдачу денег в подотчет 2019

С 19.08.2017 выдача наличных денег работнику на расходы оформляется согласно распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 Указаний № 3210-У).

До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время заявление на подотчет 2019 применяется только по желанию организаций.

Заявление на выдачу денег в подотчет 2019 составляется в произвольной форме и содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Заявление подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей».

Физическое лицо в заявление может указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

Образец заявления на выдачу подотчетных сумм 2019

Организации или ИП будут вправе выдавать деньги под отчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно, это может быть приказ, распоряжение или любой другой распорядительный документ о выдаче денежных средств.

Внутренний распорядительный документ должен обязательно содержать записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата.

Образец приказа на выдачу подотчетных сумм

Выдача денег в подотчет из кассы 2019

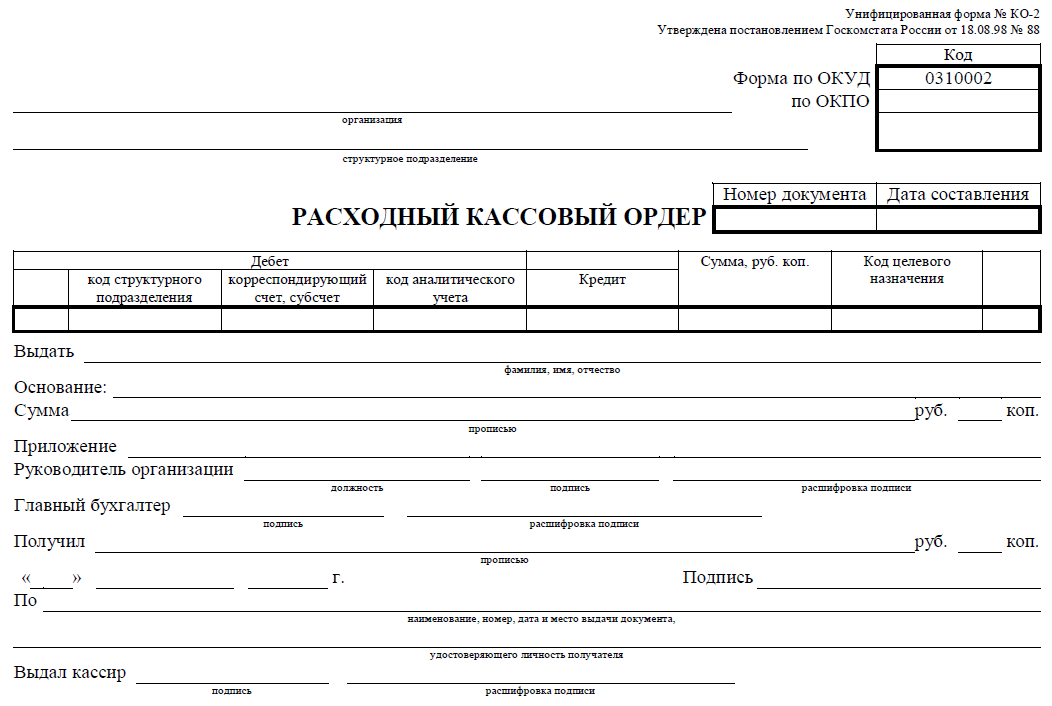

Выдача подотчетных сумм работникам 2019 оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). РКО составляется в одном экземпляре.

Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится выдача.

РКО по форме КО-2

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Подотчетные средства, выдача и отчет

Еще одно послабление законодательства, вступающее в силу с 19.08.2017, коснулось выдачи денег при наличии задолженности за сотрудником. Теперь можно не отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать под отчет было нельзя.

Обратите внимание, что большая сумма накопленных подотчетных сумм, может привлечь внимание контролирующих органов. Данные суммы могут быть квалифицированы как заемные (беспроцентные) средства.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Срок отчета

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (п. 6.3 Указаний № 3210-У).

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

Бланк АО-1

Возврат неизрасходованных денежных средств

В случае остатка неизрасходованных денежных средств, подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний № 3210-У).

Согласно новым изменениям, квитанцию к электронному приходному кассовому ордеру можно направить на электронную почту подотчетного лица (п. 5.1 Указаний № 3210-У).

Чеки ККМ при возврате подотчетных сумм не выдаются. Чек ККМ оформляется только при реализации товаров (работ, услуг).

ПКО по форме № КО-1

Погашение задолженности по авансовому отчету

В случае превышение потраченной суммы денег над суммой, выданной под отчет, то работнику следует к авансовому отчету приложить заявление.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации и или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.

Заявление о выдаче денег под отчет и важные правила работы с подотчетными

Электронная газета

Правило № 1

Подотчетные вправе получить сотрудники и подрядчики

Подотчетные получают работники (п. 6.3 Указания № 3210-У). Но работники в новом кассовом порядке — это не только штатные специалисты, но и «физики», с которыми заключен гражданско-правовой договор (п. 5 Указания № 3210-У). А значит, выдавать деньги под отчет можно и подрядчикам, которые в штате компании не числятся. Согласны с этим и в ЦБ РФ (письмо от 02.10.14 № 29-1-1-6/7859).

Правда, у компании нет таких же мер воздействия на подрядчика, как на работника. В частности, она не может удержать у него деньги из зарплаты (ст. 137 ТК РФ). Поэтому не исключено, что «физик» выполнит работы, а отчет так и не сдаст. Избежать таких ситуаций помогут формулировки в договоре. Например, в тексте можно записать: «Подрядчик получает деньги под отчет на покупку материалов, необходимых для выполнения работ. В течение трех рабочих дней после истечения срока Подрядчик обязуется представить Заказчику авансовый отчет и документы, подтверждающие расходы. В случае нарушения данного срока Заказчик начисляет неустойку в размере 1 процента от выданных средств».

Правило № 2

Деньги можно выдать наличными или перечислить на карту

Деньги под отчет можно выдавать любым способом — наличными или перечислить на карту (зарплатную или корпоративную). Но порядок выдачи подотчетных денег на личные карты безопаснее прописать в учетной А при заполнении поручения в назначении платежа необходимо написать, что это подотчетные. Тогда не будет путаницы, какие суммы компания выдавала — под отчет, зарплату, дивиденды и т. п. (письма № 02-03-10/37209, Федерального казначейства № 42-7.4-05/5.2-554 от 10.09.13, Минфина России от 25.08.14 № 03-11-11/42288).

Правило № 3

Форма заявления зависит от способа выдачи подотчетных

Для выдачи подотчетных надо получить от работника письменное заявление. Заявление о выдаче денег под отчет оформляется произвольно, а содержание зависит от способа выдачи денег — наличными или на карту (см. образцы 1 и 2).

Если компания выдаст деньги из кассы без заявления, то налоговики считают это нарушением кассового порядка. Логика следующая: если нет заявлений, то нет и самих подотчетных. Значит, их сумму надо прибавить к остатку по кассовой книге. Если полученное сальдо выше лимита, значит, он превышен. За это инспекторы штрафуют до 50 тыс. рублей (ст. 15.1 КоАП РФ). Правда, многие судьи уверены, то отсутствие заявления — это лишь нарушение порядка выдачи наличных, а не ведения кассовых операций. За такие действия штраф не (постановление Седьмого апелляционного суда от 18.03.14 № А03-14372/2013).

Если не будет заявления на выдачу средств на зарплатные карты, налоговики могут посчитать, что компания выдала не подотчетные, а иные доходы. А с них потребовать НДФЛ. У работников стоит брать заявление, если они тратят свои деньги, а потом просят их возместить. Но в заявлении не надо писать, что это подотчетные. Ведь до покупки работник не получал деньги от компании, а значит, отчитываться ему не за что.

Правило № 4

Выдать деньги можно после получения отчетов за прошлые покупки

Выдать наличные под отчет можно, если сотрудник полностью погасил долг за ранее полученные деньги (п. 3 Указания № 3210-У). За нарушение некоторые налоговики на местах штрафуют компании до 50 тыс. рублей (ч. 1 ст. 15.1 КоАП РФ). Правда, такой штраф можно оспорить. Ведь предусмотрена только за нарушения (превышение лимита кассы, неполное оприходование наличности и т. д.), а не за порядок выдачи денег под отчет. С этим согласны судьи (постановление Девятого арбитражного апелляционного суда от 31.01.13 № 09АП-34612/2012).

Если же компания не готова к спорам, а работника надо срочно отправить в командировку, безопаснее сначала документы на возврат его долга. Для этого надо составить приходный кассовый ордер. А затем взять заявление, в котором он увеличит сумму, необходимую на командировку, на задолженность по предыдущему подотчету. За работником так и останется долг, но компания ничего не нарушит.

Правило № 5

Работник вправе вернуть остаток подотчетных любым способом

Работник, который получил подотчетные на карту, вправе вернуть их наличными в кассу компании. И наоборот, если ему выдали наличные, то он может со своей карточки зачислить деньги на счет компании. Это нам подтвердили и специалисты

Правда, некоторые банки отказываются принимать наличные, если компания перечисляла деньги на карту. Они ссылаются на банковские правила. В числе прочих поступлений прямо названы только подотчетные, которые клиенты получили по чекам (приложение 1 к Указанию от 12.11.09 № 2332-У). А при перечислении денег на карты компания не заполняет чек На практике коллеги решают проблему разными способами. Первый — в объявлении на взнос наличными можно не упоминать, что это возврат подотчетных. Вместо этого лучше написать, например, прочие поступления. Вариант второй — можно аннулировать приходный ордер, вернуть работнику неизрасходованные деньги и взять у него заявление на удержание долга из зарплаты.

Правило № 6

Лимит в 100 тыс. рублей не действует для подотчетных

Компания вправе выдать подотчетные в сумме свыше 100 тыс. рублей. Этот лимит действует только при наличных по сделкам с компаниями и предпринимателями (п. 6 Указания Банка России от 07.10.13 № 3073-У). Сотрудник же от своего имени может сделать покупки в на любую сумму. В то же время если сотрудник едет к контрагенту заплатить наличные от имени компании, то он может передать не более 100 тыс. рублей. И только если по тому же договору компания ранее не рассчитывалась наличными. Иначе за расчеты сверх лимита налоговики могут оштрафовать и поставщика, и покупателя на 50 тыс. рублей (ч. 1 ст. 15.1 КоАП РФ, письмо от 09.07.14 № ЕД-4-2/13338).

Лимит расчетов наличными продолжает действовать, даже если контракт уже закончился. Например, истек срок или поставки, но за компанией остался долг. Поэтому безопаснее проверить расчеты по договору, так как погасить долг наличными можно только в пределах 100 тыс. рублей.

Правило № 7

Заявление на подотчет обязательно для всех работников

Заявление о выдаче денег под отчет обязательно для всех получателей, включая Ведь он тоже работник (ч. 6 ст. 11 ТК РФ). Но стандартную формулировку можно немного изменить, чтобы оно не выглядело так, как будто директор разрешил выдать деньги самому себе. В правом верхнем углу вместо фразы «Директору ООО «Компания» Астахову И.И." можно написать, к примеру, просто «В ООО „Компания“». А вместо формулировки «Прошу выдать» использовать фразу «Необходимо выдать». Подпись под заявлением сама по себе будет разрешающей.

Правило № 8

Подотчетные деньги нельзя передавать другим сотрудникам

Но нет и порядка передачи. А значит, возможны споры на кассовой проверке. Чтобы их избежать, надо проинструктировать работников, что им запрещается передавать деньги своим коллегам. Это же правило можно записать во внутреннем положении о подотчетных.

Правило № 9

Авансовый отчет нужен, только если компания выдавала деньги

Отчет сотрудника о потраченных средствах зависит от того, как работник получил деньги и как их потратил. Если работник тратил свои личные средства, а потом компания возмещает ему расходы, то авансовый отчет не требуется. Достаточно взять у работника заявление на возмещение его расходов в интересах компании (см. образец справа) и подтверждающие их документы. Если работник заранее получил деньги на карту или наличными, то необходим авансовый отчет. И уже к нему нужно приложить документы на расходы.

Документы могут быть двух видов. Во-первых, подтверждающие покупку (товарные чеки, накладные и т. п.). Во-вторых, подтверждающие оплату покупки, то есть кассовый чек. А если работник платил картой, то чек терминала или выписку с карты (письмо Минфина России от 25.08.14 № 03-11-11/42288). На практике бывают ситуации, когда работник получает подотчетные на карту, а потом снимает их и тратит наличными. В этом случае достаточно приложить кассовые и товарные чеки. Квитанция о снятии наличных в банкомате не требуется. Это нам подтвердили опрошенные налоговики.

Если сотрудник потерял документы, то проверяющие посчитают подотчетные его доходом и доначислят НДФЛ и взносы. Налоговиков поддерживают и многие судьи (постановление Федерального арбитражного суда Северо-Западного округа от 09.06.14 № А26-5684/2013). Правда, иногда компаниям удается доказать, что доходов не возникает. Если работник принес товары, а компания оприходует эти ценности. Значит, задолженности перед работодателем нет (постановление Федерального арбитражного суда Центрального округа от 25.06.14 № А35-2638/2013).

Правило № 10

Расходы в надо пересчитать в рубли

Сотрудникам надо компенсировать фактические затраты (ст. 168 ТК РФ). Но сложность в расчетах возникает, если работник ездил за рубеж. Как правило, компания выдает подотчетные в рублях, а сотрудник сам обменивает их на валюту (евро, доллары и т. п.). Чтобы определить расходы работника, их надо пересчитать в рубли.

Есть два возможных варианта. Первый — у работника есть документы, подтверждающие курс обмена валюты. Например, справка об обмене валюты или выписка со счета, если работник оплачивал покупки картой. Тогда расходы надо пересчитать по курсу, установленному в этих документах.

Второй способ определения валютных расходов действует, если курс обмена подтвердить нечем. Тогда расходы работника надо пересчитать в рубли по курсу ЦБ РФ на дату утверждения его авансового отчета (подп. 5 п. 7 ст. 272, подп. 12 п. 1 ст. 264 НК РФ).

Организация может выдавать своим сотрудником денежные средства на расходы, связанные с нуждами этой организации (командировочные, представительские расходы, хозяйственный нужды, приобретение канцтоваров и иные). В подотчет деньги выдаются при наличии заявления работника с визой руководителя.

Список лиц, которым могут выдаваться средства, может быть обозначен в . На самом деле приказ утверждать не обязательно, данный вопрос решается каждой организацией самостоятельно.

В данной статье разберемся, как грамотно оформить заявление на выдачу денежных средств в подотчет, образец такого бланка предлагаем скачать внизу статьи (doc).

Заявление пишется лично работником в свободной форме на имя руководителя. Для того чтобы деньги были выданы работнику, одного его желания не достаточно. Необходимо быть включенным в список подотчетных лиц, никаких задолженностей по ранее выданным подотчетным суммам не должно быть. Кроме того, необходимо получить одобряющую визу руководителя.

Как правильно написать заявление на выдачу денег в подотчет

Заявление оформляют стандартным образом на обычном листе бумаги. Работник вручную указывает, кому он адресует данный бланк — директору организации (генеральному, исполнительному директору), пишет свои ФИО.

В тексте в свободной форме излагается просьба выдать денежные средств в подотчет. Причем необходимо в бланке обосновать свою просьбу, следует указать, на что будут потрачены деньги. Также прописывается конкретная сумма, которая нужна заявителю, при необходимости можно привести ее расчет, объяснить, почему именно в таком размере нужны денежные средства.

Заявление подписывается, датируется, после чего необходимо собрать визы бухгалтера и руководителя.

Бухгалтер, работающий с подотчетными лицами, проверит, что за заявителем действительно не числится задолженности, о чем сделается соответствующую запись и поставить свою подпись.

Руководитель на основании изложенного примет решение о необходимости выдачи указанной суммы — свое решение он пишется на заявлении, запись он заверяет своей подписью.

Заявительную бумагу с подписями бухгалтера и руководителя необходимо передать в кассу организации для получения денег в подотчет. Деньги выдает кассир. После того, как средства будут истрачены, подотчетное лицо обязано отчитаться в трехдневный срок с помощью авансового отчета.

Ниже приведен пример оформления заявления.

Скачать образец

Заявление на выдачу денег в подотчет образец 2017 — .

Работникам 2019 года можно разбить на этапы:

- Работник составляет заявление, в котором указывает целевое назначение средств, сумму и обоснование потребности в подотчетных деньгах. Как правильно составить заявление на подотчет 2019 расскажем далее.

- Руководитель изучает письменное обращение сотрудника и принимает решение: визирует заявление или издает (приказ).

- Приказ или заявление с резолюцией передается в кассу учреждения, где кассир формирует расходный кассовый ордер и выдает деньги в подотчет.

Сотрудник должен расписаться в , а также пересчитать и проверить выданные наличные.

Важные изменения с 2019 года

Образец заявления на получение денег на командировочные расходы

Бухучет подотчета в бюджетном учреждении

Расчеты ведутся на 208 счете бухгалтерского учета. Взаиморасчеты учитываются в разрезе сотрудников-подотчетников, по каждому авансовому отчету отдельно. Рассмотрим примеры выдачи денег в подотчет из кассы 2019, проводки для бюджетников.

Пример №1. Кассир получил наличные денежные средства, списанные с расчетного счета для выдачи средств под отчет. В течение рабочего дня, средства были выданы сотрудникам. Остаток наличности был сдан на расчетный счет учреждения.

|

Операция |

Сумма, рублей |

||

|---|---|---|---|

|

Списано с расчетного счета, наличность в кассу организации |

|||

|

Оприходованы денежные средства, списанные с расчетного счета |

|||

|

Выданы денежные средства подотчет |

|||

|

Остаток кассы на конец дня сдан в банк, на расчетный счет |

|||

|

Остаток поступил на расчетный счет |

Пример №2. Кассир выдал подотчетные средства сотруднику на хозяйственные нужды организации в сумме 7 000 рублей. Работник представил чеки на покупку хозяйственных товаров на сумму 6 850 рублей. Неиспользованный остаток сотрудник .

Как производится выдача денежных средств в подотчет? По какой форме подавать заявку на выдачу денежных средств? По какой форме издавать приказ о выдаче денег? В какие сроки нужно уложиться? Какие изменения в этой части действуют с 2019 года? Давайте разберем актуальный порядок выдачи денежных средств подотчет.

Кому можно выдавать деньги на нужны бизнеса

Работодатели обязаны организовать и вести внутренний контроль совершаемых фактов хозяйственной жизни. Вы можете найти такое требование в части 1 статьи 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Порядок контроля за выдачей денег подотчетным лицам должен определить генеральный директор компании. Он может издать приказ со списком лиц, которые вправе получать денежные средства. Вот образец такого приказа, по которому может производиться выдача денежных средств под отчет:

В целях соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой или гражданско-правовой договор (п.п. 5 и 6.3 Указания Банка России от 11.03.2014 № 3210-У). Следовательно, под отчет деньги можно выдать, в том числе, подрядчику. Они могут ему потребоваться, к примеру, для приобретения материалов для выполнения работ по гражданско-правовому договору. Такую сумму под отчет можно выдать ему, например, из кассы.

Подотчетные суммы можно перечислить на банковскую карту подотчетного лица, в т.ч. на зарплатную (Письмо Минфина от 25.08.2014 № 03-11-11/42288).

Заявление о выдаче денег: нужно ли оно?

Еще совсем недавно для получения наличных денежных средств под отчет сотрудник должен был обязательно передать в бухгалтерию или отдел кадров заявку на выдачу денежных средств подотчет. Образец такой заявки показывает, что в ней нужно было указывать необходимую сумму, а также пояснять, на какие цели она будет потрачена. Перед вами образец такого заявления о выдаче денежных средств подотчет:

Однако с 19 августа 2017 года ситуация изменилась. Поправки предусмотрены Указанием Центрального Банка России от 19.06.2017 №4416-У. С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2019 году.

Как издавать приказ о выдаче денег: пример

Итак, выдача денежных средств в подотчет в 2019 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России от 11 марта 2014 № 3210-У). При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет. Перед вами приказ о выдаче денежных средств под отчет (образец):

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф. И. О. работника, сумму, цели и сроки выдачи.

Заметим также, что можно издавать общий приказ на несколько сумм. Так, например, если выдача наличных денежных средств в подотчет необходима нескольким сотрудникам, то приказ может выглядеть так:

С 19 августа 2017 года основание для выдачи денежных средств подотчет – это приказ или иной распорядительный документ. При этом никто не запрещает работодателям продолжить принимать от работников заявления о выдаче необходимых денежных сумм. Однако, имейте в виду, что порядок выдачи ассигнований следует закрепить в

положении о выдачи денежных средств подотчет. Вы можете пример положения о выдаче подотчетных денежных средств.

Сроки выдачи денежных средств

Какие сроки выдаче денежных средств подотчет? Когда сотрудникам нужно сдать работодателю отчет о потраченных денежных средствах? Ответ на этот вопрос нужно искать в приказе генерального директора. Ведь именно в нем обозначается такой срок.

По общему правилу, сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Но что делать, если срок возврата установлен не был? По мнению налоговиков, в такой ситуации сотрудник должен сдать отчет в тот же день, в который их получил (письмо ФНС России от 24.01.2005 № 04-1-02/704).

Отчет по командировочным

Специальные условия определены для командировочных расходов. Отчитаться по ним работник должен в течение трех рабочих дней со дня возвращения из командировки (п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Процесс выдачи денег

Для выдачи денег работодателю нужно действовать так:

- оформите расходный кассовый ордер (РКО). Его должен подписать главный бухгалтер или иное уполномоченное лицо (пп. 4.2, 4.3 п. 4 Указания № 3210-У).

- после того как подотчетник поставит свою подпись на РКО, кассир выдает ему деньги из кассы и подписывает РКО (пп. 6.2 п. 6 Указания № 3210-У).

- оформите выдачу денег под отчет проводкой (статья движения денежных средств):

| Проводка | Операция |

| Д 71 - К 50 | Работнику выданы деньги под отчет |

Вот образец РКО на выдачу денежных средств подотчет:

Выданные под отчет деньги не облагаются НДФЛ и страховыми взносами.

Выдавать наличные деньги под отчет можно если сотрудник не погасил задолженность по ранее выданным денежным средства. Так можно поступать с 19 августа 2017 года. Однако это не означает, что оформлять авансовые отчеты по израсходованным сумма работникам больше не нужно. Даже после 19 августа 2017 года (например, в 2019 году) о потраченных деньгах работник должен передать в бухгалтерию отчетные документы.

Стоит заметить, что выдача денежных средств в подотчет учредителю или директор не запрещена. Однако стоит понимать, что никаких «поблажек» для руководителей в этой части не предусмотрено. Так, например, учредитель, как и любой другой сотрудник, обязан вернуть полученные подотчетные средства.

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Простые рецепты алкогольных коктейлей в домашних условиях Коктейли с помощью шейкера рецепты

- Алкогольные коктейли — крепкие и легкие: лучшие рецепты

- Национальная кухня венгрии Венгерское мясное блюдо в соусе

- Готовим коктейли алкогольные дома: пошаговые рецепты Какие коктейли можно сделать шейкере

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском