2-НДФЛ: заполнение

2-НДФЛ заполнение касается всех компаний и ИП, которые являются налоговыми агентами. Разберемся, как должна выглядеть справка 2-НДФЛ в 2018 году и приведем образец заполнения 2 НДФЛ.

Читайте в статье:

Оформление справки 2 НДФЛ с последующим представлением ее в налоговые органы подтверждает доходы физлица, которые ему выплатила фирма или ИП в качестве налогового агента, а также сумму удержанного налога. К налогооблагаемым доходам относятся все выплаты как по трудовым договорам, так и по договорам ГПХ.

Как должна выглядеть справка 2 НДФЛ

Форму справки 2-НДФЛ «Сведения о доходах физического лица» ФНС утвердило 30 октября 2015 года приказом № ММВ-7-11/485@. С 10 февраля 2018 года действует обновленный бланк. По нему можно отчитываться, начиная с отчетного периода 2017. В 2018 году старая форма еще действует. Но все же лучше использовать новую. Это позволит минимизировать риски возникновения претензий со стороны налоговых инспекторов.

Актуальная справка 2 НДФЛ выглядит так:

2-НДФЛ: как заполнить правильно

Чтобы заполнить 2-НДФЛ правильно, нужно руководствоваться Порядком, установленным ФНС приказом от 30.10.2015 № ММВ-7-11/485 (далее Приказ ФНС).

Данные для заполнения у компаний есть регистрах налогового учета в части НДФЛ.

При отсутствии суммовых показателей графы заполняют нулями.

Заголовок справки 2-НДФЛ состоит из нескольких полей.

В поле «Признак» ставят:

- «1», если это ежегодно сдаваемая справка;

- «2» при сообщении о невозможности удержания налога;

- «3», когда ежегодную отчетность сдает правопреемник налогового агента;

- «4», при сообщении правопреемником о невозможности удержания налога.

В поле «Номер корректировки» указывают:

- «00», когда справка первичная;

- «01», «02» и т.д., когда справка корректирует предыдущую;

- «99», если справка аннулирующая.

В поле «в ИФНС» приводят четырехзначный код ИФНС, которая является местом учета фирмы или ИП в качестве налогового агента.

В соответствующих полях указывают отчетный год, порядковый номер и дату составления 2 НДФЛ.

Раздел 1 содержит основную информацию по налоговому агенту: его название, ИНН, КПП, номер телефона. ИНН и КПП фирмы берут из уведомления о постановке на учет. ИП заполняют только ИНН. В графе КПП ставят прочерк. Данные также доступны в уведомлении о постановке на учет.

В поле «Код по ОКТМО» приводят код территории, где зарегистрирован налоговый агент. Код определяют по Общероссийскому классификатору (утв. приказом Росстандарта от 14.06.2013 № 159-ст) или из таблицы сопоставления ОКАТО и ОКТМО. ИП, адвокаты, нотариусы, ставят ОКТМО по своему месту жительства. При этом ИП на патенте или на ЕНВД ставят код по месту ведения деятельности.

Отметим: в документе указывают ИНН, КПП и ОКТМО по месту нахождения той части компании, которая производила выплаты. Это может быть, например, головной офис или обособленное подразделение. Если доходы выплачивали обе части, составляют отдельные справки.

В поле «Налоговый агент» нужно указать сокращенное название компании в соответствии с учредительными документами. При его отсутствии вписывают полное наименование. Физлица в данном поле указывают свои ФИО в согласно паспорту.

В полях «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» отметки делает только правопреемник юрлица при подаче уточнения за реорганизованное юрлицо. Коды можно найти в приложении 2 к Порядку.

Раздел 2 показывает персональные данные физического лица.

Раздел 3 заполняется помесячно. Если были доходы, облагаемые по разным ставкам, то их нужно указывать отдельно в отношении каждой ставки. Для заполнения потребуется приложение 1 «Коды доходов» и приложение 2 «Коды вычетов» к Приказу ФНС.

Также в разделе 3 нужно привести профессиональные налоговые вычеты, вычеты согласно статье 217 Налогового кодекса и суммы, которые уменьшают налоговую базу согласно статьям 213.1, 214, 214.1 Налогового кодекса.

Если в рамках одного вида доходов применимы несколько вычетов, то их указывают построчно один по другим, а поля «Месяц», «Код дохода», «Сумма дохода» напротив нижестоящих вычетов не заполняют

Раздел 4 предусмотрен для стандартных и социальных налоговых вычетов, а также для имущественных вычетов на покупку или постройку жилья. Для заполнения графы «Код вычета» используют приложение 2 к Приказу ФНС.

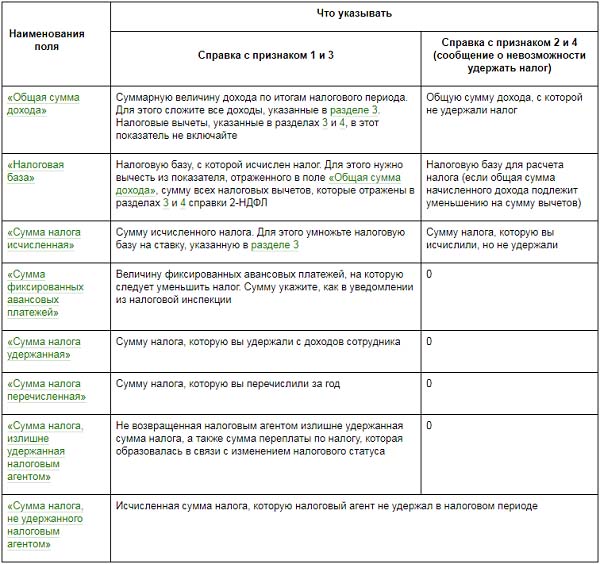

Раздел 5 предназначен для отражения общей суммы дохода и НДФЛ за год. Его заполняют отдельно в части конкретной ставки налога. Порядок см. в таблице ниже.

Таблица. Порядок заполнения раздела 5 2-НДФЛ

При отсутствии уведомления, подтверждающего право на уменьшение НДФЛ на фиксированные авансовые платежи, соответствующее поле не заполняют. В поле «Сумма фиксированных авансовых платежей» ставят ноль.

Суммы в справке 2-НДФЛ нужно указывать в рублях и копейках. Но сумму НДФЛ приводят в полных рублях (значения до 50 коп. отбрасывают, а 50 коп. и более округляют до целых).

При нехватке места и необходимости заполнения 2 НДФЛ на нескольких страницах, на следующих листах вверху ставят их порядковый номер и дублирующий заголовок «Справка о доходах физического лица за 20__ год № ___ от ________».

Поле «Налоговый агент» заполняют на каждом листе.

Отметим: помимо годовой, справки 2 НДФЛ также может быть корректирующей и аннулирующей. Первую составляют при перерасчете налоговых обязательств за прошлый год. Вторую - когда аннулируют показатели по сданной ранее справке. При этом в аннулирующей справке дублируют в разделах 1, 2 сведения первоначальной и не заполняют разделы 3–5.

Образец заполнения 2 НДФЛ

Справку 2-НДФЛ за год заполняют следующим образом:

Пример заполнения 2 НДФЛ на сотрудника-иностранца выглядит так:

О сроках сдачи 2-НДФЛ в 2018 году читайте в .

Вложенные файлы

- Как получить ИНН через интернет – пошаговая иснтрукция

- Титульный лист трудовой книжки: все нюансы и образец заполнения

- СНИЛС для новорожденного: инструкция как получить

- Справка 3 НДФЛ - что это?

- Как заполнять отчет о движении денежных средств: построчный пример

- Оформление приходного кассового ордера: заполнение и примеры

- Какие документы нужны для получения снилс для ребенка

- Форма АО-1. Авансовый отчёт

- Правила и порядок заполнения авансового отчета бухгалтером и подотчетными лицами

- Справка 2-НДФЛ образец заполнения

- Как заполнить заявление по форме № ЕНВД-2

- Плюсы и минусы ооо и ип

- Заполнение справки 2 НДФЛ — пошаговая инструкция

- Справка 2-НДФЛ нового образца: последние изменения и инструкция по заполнению формы

- Как написать заявление на очередной оплачиваемый отпуск?

- Платежная ведомость, форма Т-53

- Справка 2-НДФЛ: кто должен заполнять, сроки сдачи, образец заполнения

- Сколько налогов платит работодатель за работника?

- Сзв м по почте

- Налоговый вычет на детей